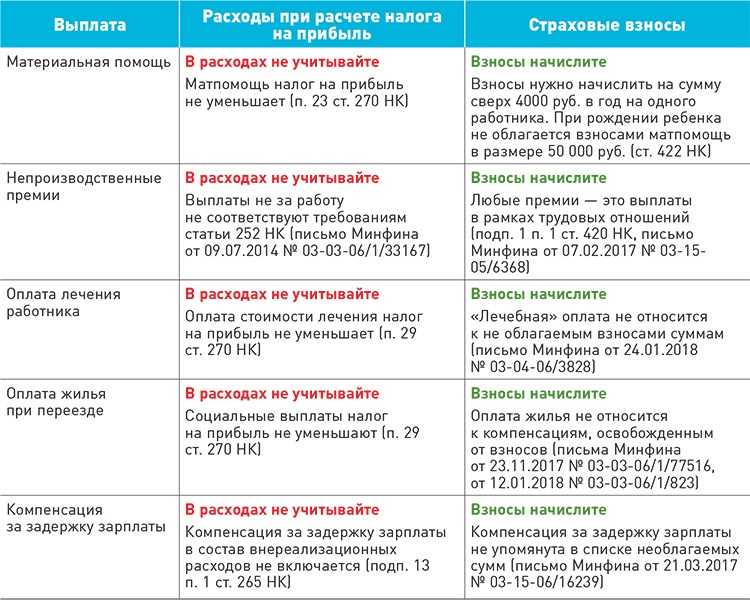

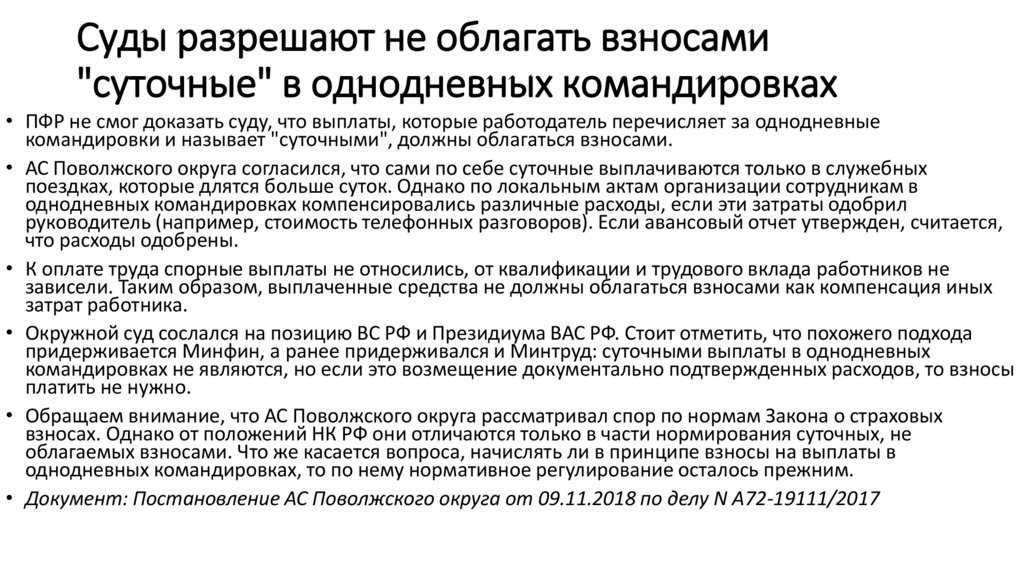

- Документальное подтверждение расходов на командировки

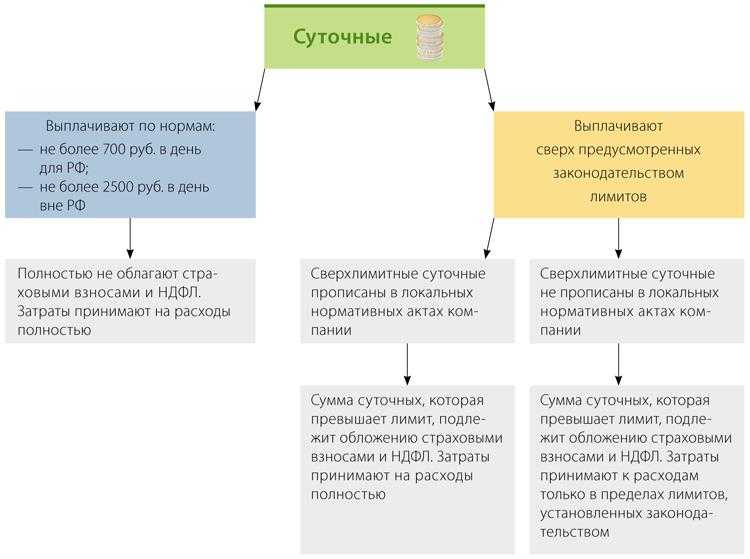

- Страховые взносы на суточные сверх нормы

- Как настроить программу «1С»

- Использование личного транспорта командированного

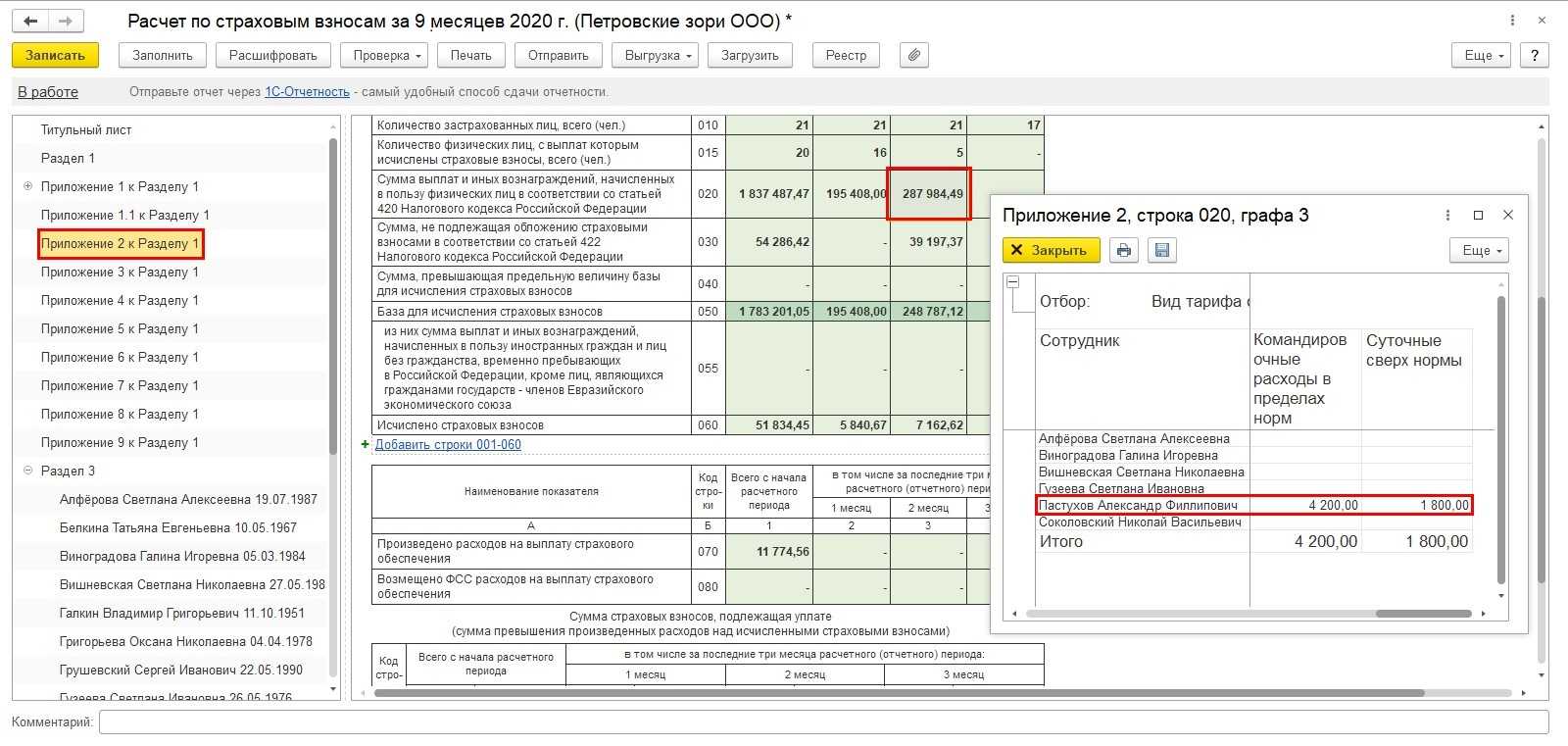

- Отражение в РСВ-1

- Страховые взносы во внебюджетные фонды

- Суточные и налог на прибыль

- Правила выплаты суточных

- Однодневная поездка

- Ндфл с суточных (косгу, проводки)

- Налогообложение командировочных расходов

- НДФЛ и страховые взносы с командировочных

- НДФЛ с суточных

- НДФЛ с компенсации проезда

- Расходы на проживание

- Налог на прибыль и командировки

- НДС по командировочным расходам

- В каких случаях командировочные облагаются страховыми взносами

- Страховые взносы с командировочных расходов: облагаются ли оплата сверх нормы, порядок начисления и сроки уплаты

- Облагаются ли?

- Как считать отчисления с оплаты сверх нормы?

- Пример начисления

- Когда платить – сроки уплаты

- Выводы

- УСН

- Расходы на проезд из места командировки

- Заключение

- Об авторе

Документальное подтверждение расходов на командировки

Для учета командировочных расходов вам понадобятся следующие документы (п. 1 ст. 252 НК РФ, п. п. 3, 26 Положения о служебных командировках):

- приказ о направлении сотрудника в командировку на определенный срок. Для этого можно использовать, например, унифицированную форму N Т-9;

- утвержденный руководителем организации авансовый отчет работника об израсходованных в командировке суммах.

К авансовому отчету работник должен приложить документы, которые подтверждают его расходы о найме жилья, о расходах на проезд, об иных расходах, которые связаны с командировкой.

Все расходы на командировку работник должен указать в авансовом отчете (п. 26 Положения о служебных командировках).

Имейте в виду, что если подтверждающих документов нет либо если они оформлены с нарушениями, то расходы нельзя принять к учету при расчете налога на прибыль (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

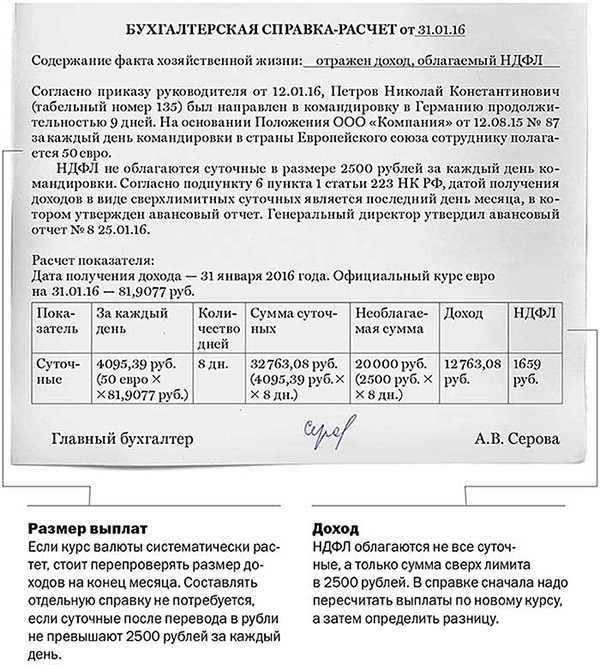

Также нужно подтвердить расчет размера суточных, например, справкой бухгалтера. Размер и порядок выплаты суточных должны быть закреплены в коллективном договоре или локальном нормативном акте организации (ч. 4 ст. 168 ТК РФ, п. 11 Положения о служебных командировках).

Факт траты суточных не нужно подтверждать документами (Письмо Минфина России от 11.12.2015 N 03-03-06/2/72711).

Срок пребывания работника в командировке

Вам необходимо документально подтвердить фактический срок пребывания работника в служебной командировке (Письмо Минфина России от 10.09.2015 N 03-03-06/2/52238).

Такой срок определяется (п. 7 Положения о служебных командировках):

- по проездным документам. Если работник едет в командировку на своем или служебном автомобиле, срок командировки определяется по служебной записке работника с приложенными путевыми листами, счетами, квитанциями или иными документами, которые подтверждают маршрут следования;

- если проездных документов нет – по документам о найме жилого помещения в месте командировки;

- если нет ни проездных документов, ни документов о найме жилья – по документам, в которых есть отметки принимающей стороны, куда был направлен работник, о дате прибытия и выезда работника.

Документальное подтверждение расходов по найму жилого помещения

Расходы на проживание подтверждаются:

- в гостинице – кассовым чеком или бланком строгой отчетности (п. 28 Правил предоставления гостиничных услуг, утвержденных Постановлением Правительства РФ от 09.10.2015 N 1085);

- в арендованной квартире – документами, косвенно подтверждающими пребывание в ней работника (Письмо Минфина России от 15.01.2016 N 03-03-07/803), например командировочным удостоверением, договором аренды квартиры, квитанцией об уплате арендных платежей.

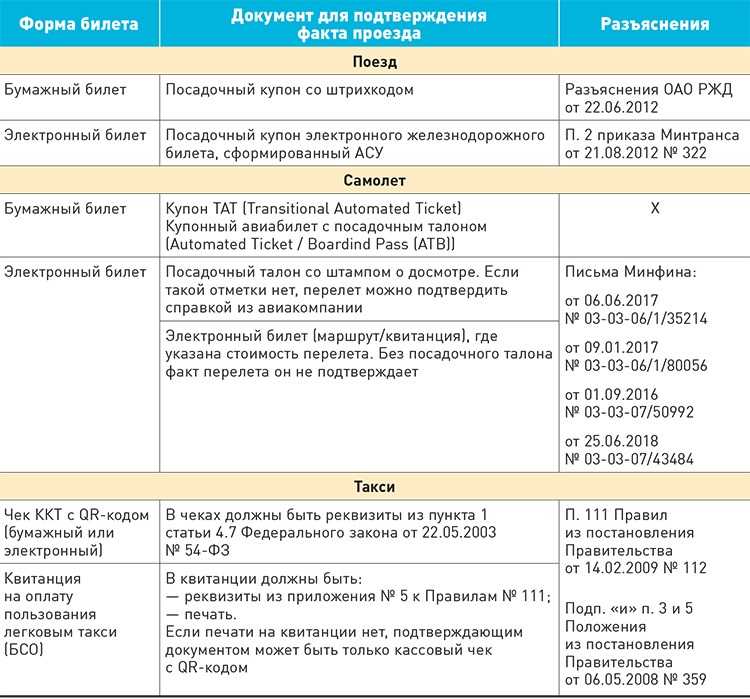

Документальное подтверждение расходов на проезд

Расходы на проезд подтверждаются:

- на поезде – железнодорожным билетом, контрольным купоном электронного билета, посадочным талоном (Письмо Минфина России от 14.04.2014 N 03-03-07/16777);

- на самолете – любыми документами, подтверждающими произведенные расходы (Письмо Минфина России от 25.06.2018 N 03-03-07/43484). Такими документами могут быть, например, маршрут/квитанция и посадочный талон (Письмо Минфина России от 13.01.2017 N 03-03-06/2/893);

- на такси – заказ-нарядом и квитанцией, кассовым чеком (п. 111 Правил перевозок пассажиров и багажа, утвержденных Постановлением Правительства РФ от 14.02.2009 N 112, Письмо Минфина России от 02.03.2017 N 03-03-07/11901). Расходы можно подтвердить также электронным документом, подписанным простой электронной подписью или усиленной неквалифицированной электронной подписью (п. 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, ст. 6 Федерального закона от 06.04.2011 N 63-ФЗ, Письмо Минфина России от 12.09.2018 N 03-03-06/1/65357);

- на служебном или личном автомобиле – любыми правильно оформленными первичными учетными документами, которые подтверждают, что работник находился в пути (Письмо Минфина России от 20.04.2015 N 03-03-06/22368), например путевыми листами, чеками, квитанциями на покупку ГСМ.

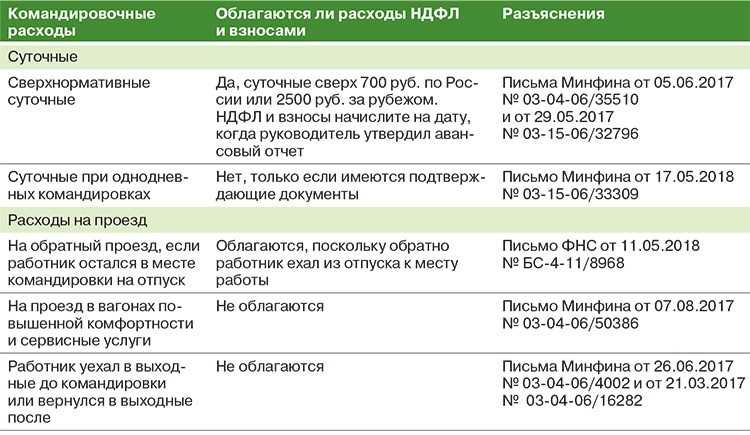

Страховые взносы на суточные сверх нормы

По общему правилу страховые взносы начисляю на выплаченные работнику суточные, если они превышают размер, указанный выше (п. 2 ст. 422 НК РФ). Под страховыми взносами в данном контексте следует понимать взносы на обязательное пенсионное (ОПС), медицинское (ОМС) страхование, а также ВНиМ (на временную нетрудоспособность и материнство). Их уплачивают в соответствии с нормами НК РФ.

Страховыми взносами на травматизм (в ФСС) суточные не облагают независимо от выплачиваемого размера. Здесь главное, чтобы фактический размер суточных был установлен внутренним документом компании.

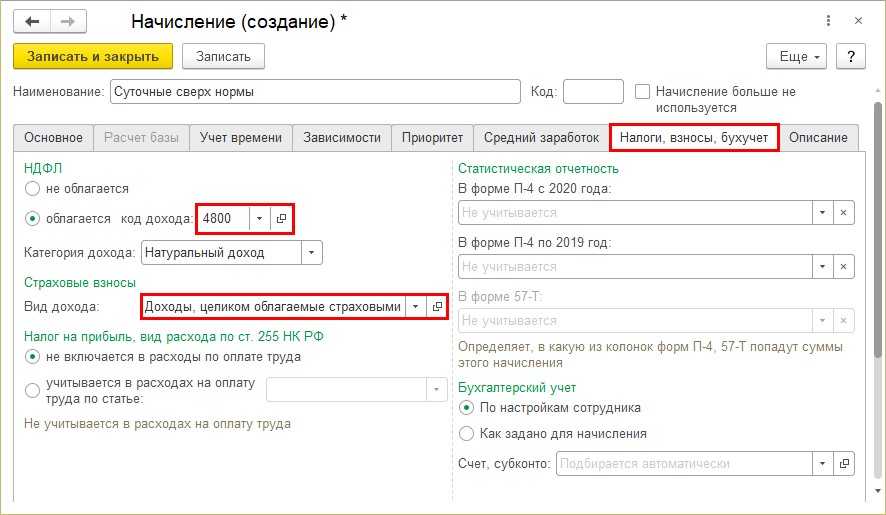

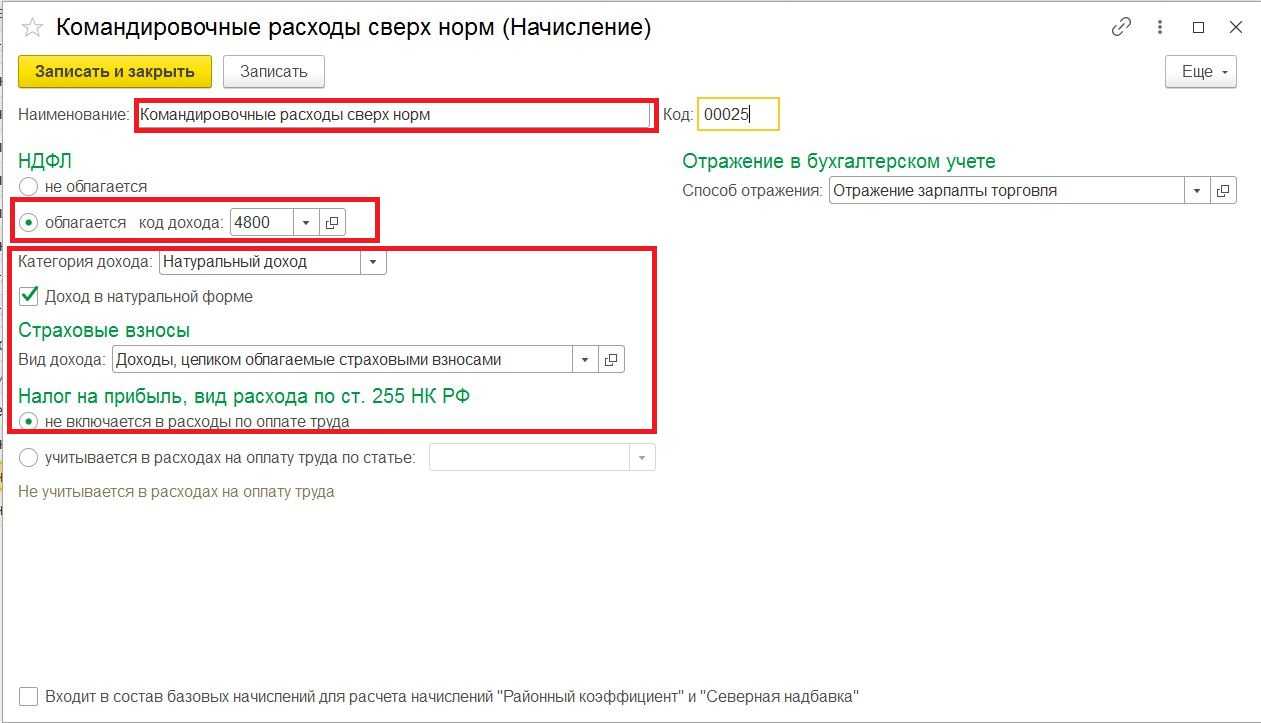

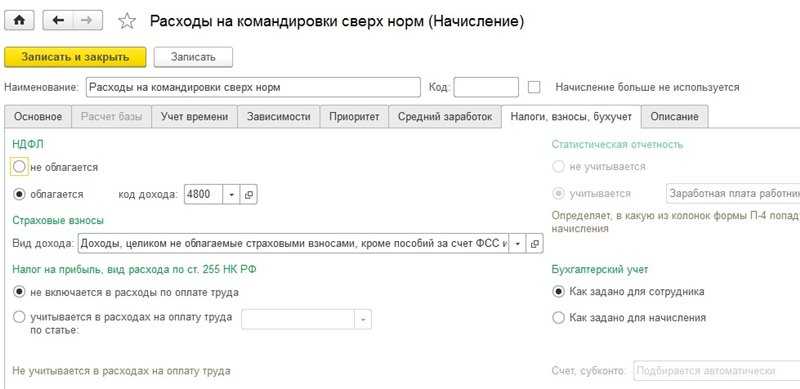

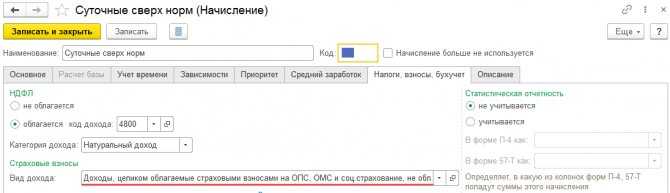

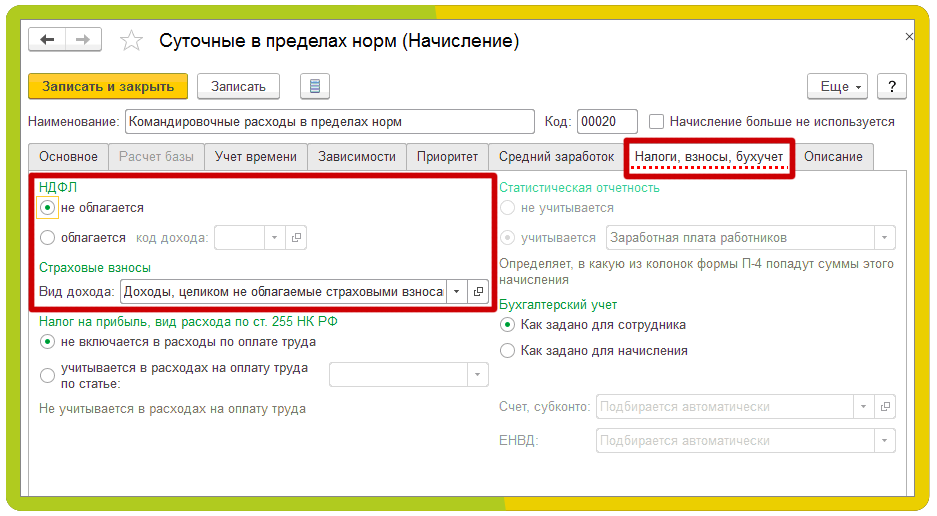

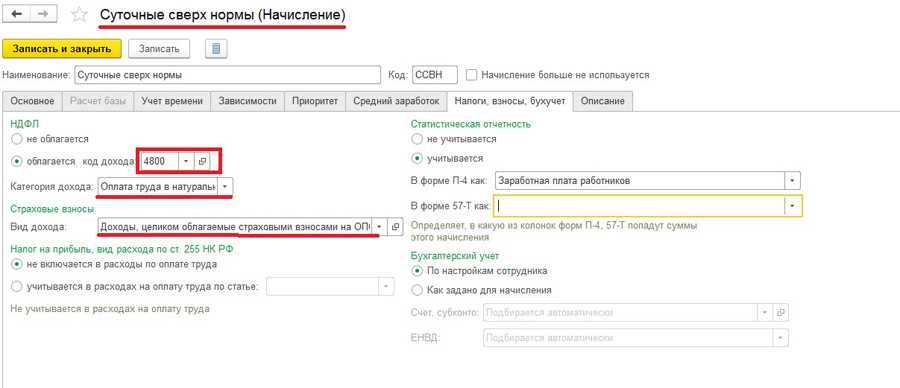

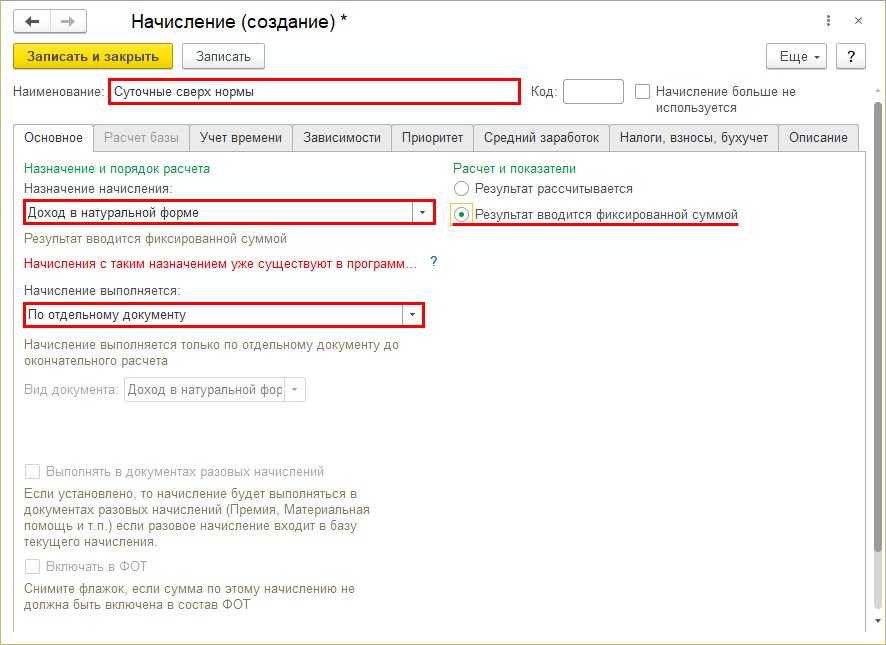

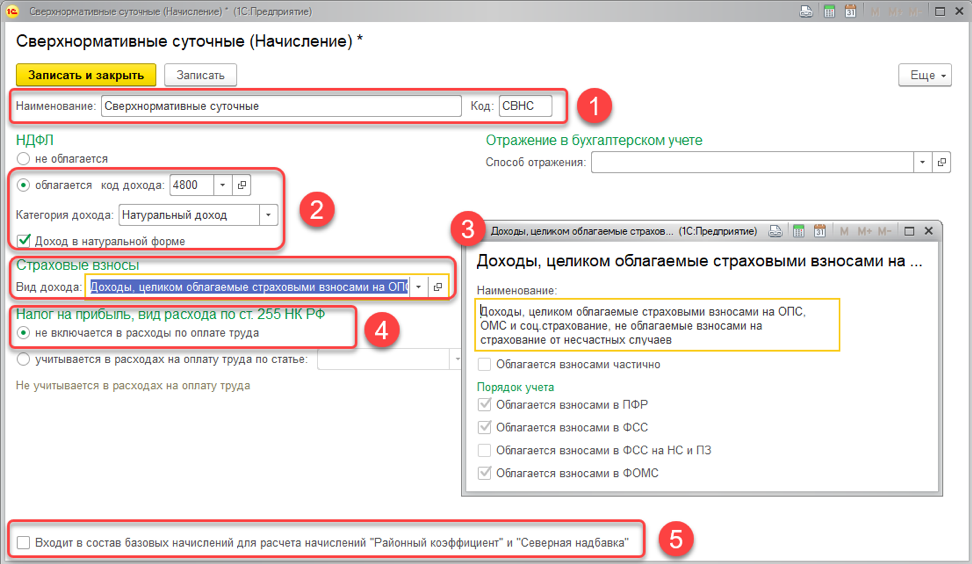

Как настроить программу «1С»

Чтобы задвоения суммы не происходило, нужно правильно установить настройку в программе «1С: Зарплата и Управление персоналом». Сделать это просто.

Необходимо создать отдельный вид начисления, которым вы будете отражать подобный доход сотрудника. В настройке этого вида начисления должна стоять галочка в поле «Является доходом в натуральной форме». Тогда сумма по этому расчету не будет учтена программой к выплате сотруднику и не сформирует проводку.

Эта сумма будет использоваться только для расчета НДФЛ (рис. 1).

Рис. 1

На закладке «Налоги» должен стоять код дохода по НДФЛ (рис. 2 на с. 50).

Рис. 2

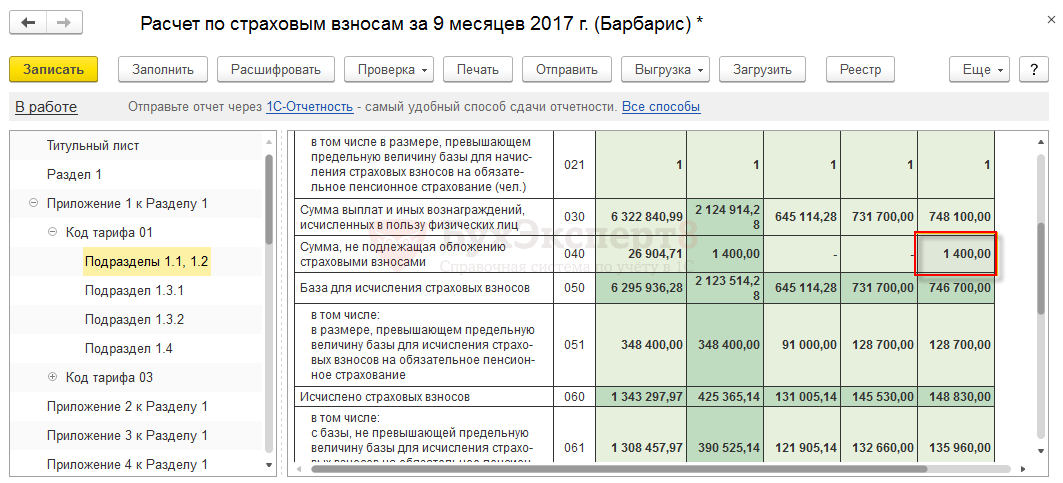

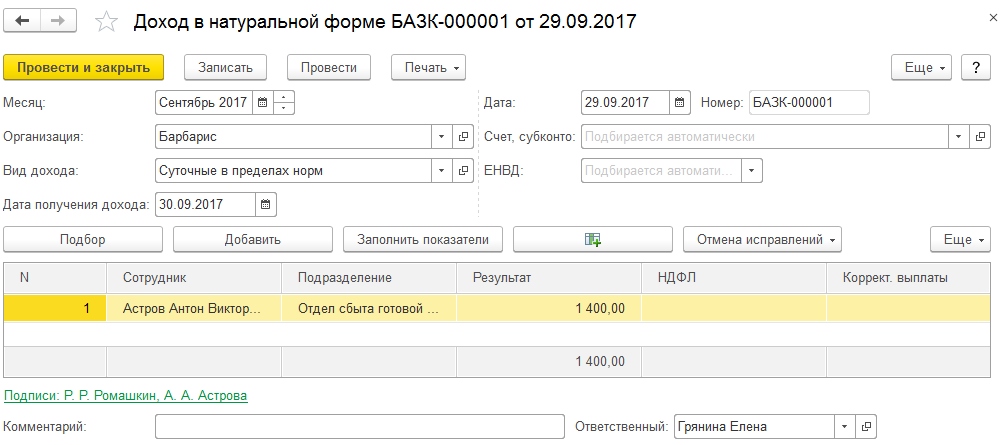

Суммы превышения сверхлимитных суточных регистрируются в «1С: Зарплата и Управление персоналом 8» с помощью документа «Регистрация разовых начислений сотрудников организаций».

При этом упомянутая сумма превышения во взаиморасчетах с сотрудником для выплаты заработной платы зарегистрирована не будет.

Названный вид начисления зарегистрирует только доход для расчета НДФЛ, который будет учтен при расчете заработной платы документом «Начисление заработной платы работникам организаций» (рис.

Использование личного транспорта командированного

Отправиться в командировку сотрудник может и на собственном автомобиле. Чтобы не облагать взносами компенсацию, связанную с эксплуатацией имущества работника, нужно выполнить несколько условий (письмо Минфина от 28.03.2019 № 03-15-06/21254):

- Виды подлежащих компенсации расходов прописываются в коллективном договоре, например: на приобретение ГСМ, ремонт транспортного средства во время командировки.

- Сотрудник согласовывает с работодателем факт отправки в командировку на личном автомобиле.

- Расходы подтверждаются документами.

Полезное о компенсациях:

- за неиспользованный отпуск без увольнения;

- личное авто без НДФЛ и взносов;

- аренду жилья сотруднику;

- задержку заработной платы.

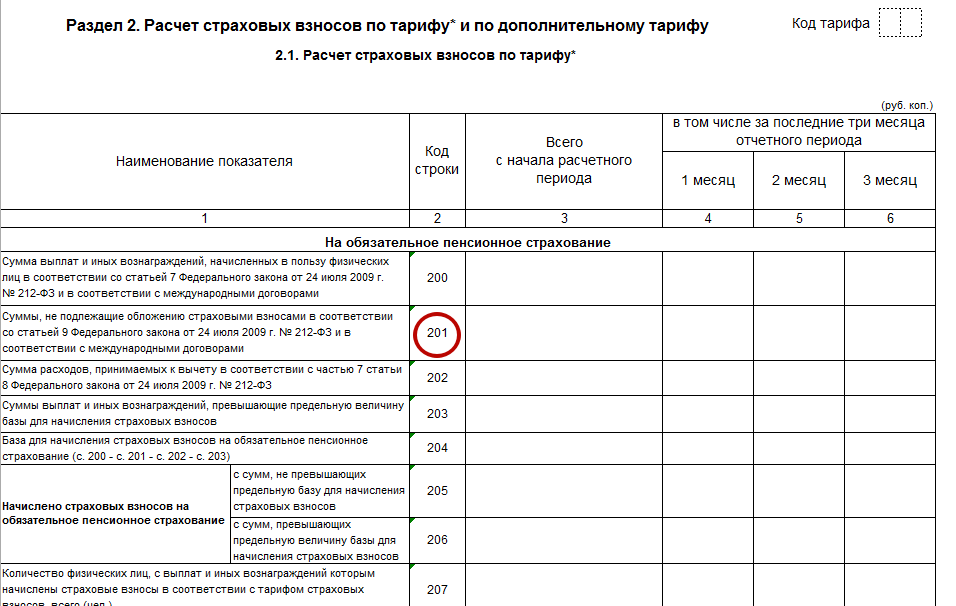

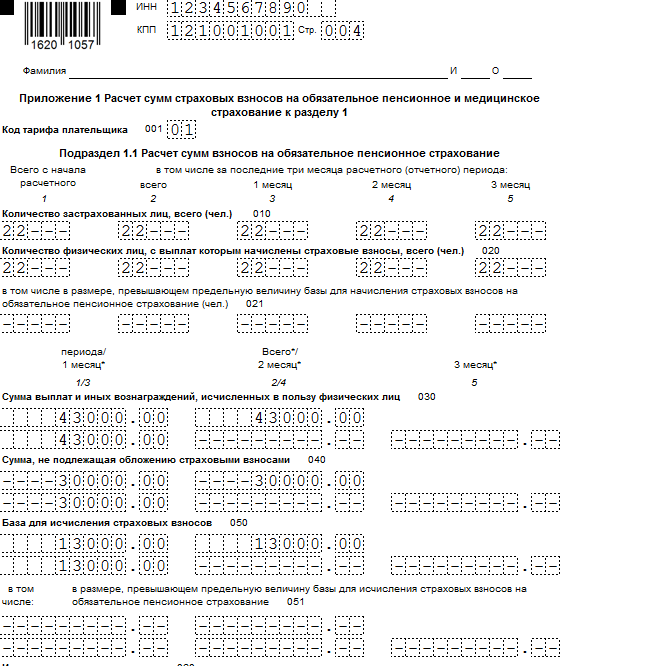

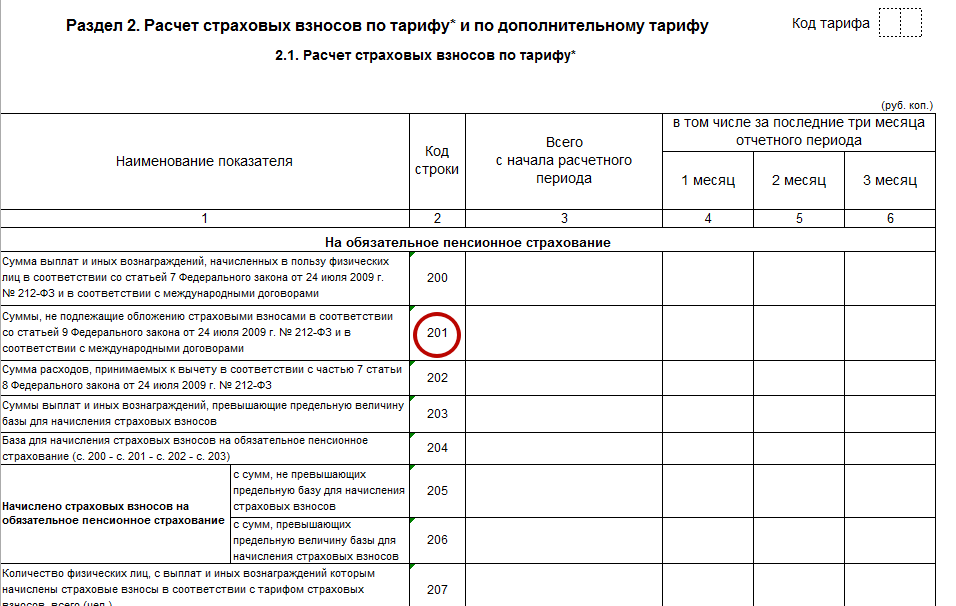

Отражение в РСВ-1

Всем юридическим лицам, включая индивидуальных предпринимателей, следует направить в отделение Пенсионного фонда, кроме собственных личных сведений, документ в виде справки, составленной в соответствии с формой РСВ-1.

Данная форма представляет собой отчет, содержащий в себе сведения, касающиеся начисленных или оплаченных страховых перечислений. Он хранит в себе множество данных, которые передаются в обязательном порядке в ПФР и ФФОМС.

Строка 201, расположенная в форме РСВ-1 в подразделе 2.1, отображает величину выплат и компенсаций, не облагающихся страховыми перечислениями по обязательному пенсионному страхованию.

Всем руководителям предприятий и предпринимателям с любыми налоговыми режимами необходимо изучить все главные положения и сведения, относительно справки, составленной по форме РСВ-1.

Страховые взносы во внебюджетные фонды

С 1 января 2010 г. организации вместо ЕСН уплачивают страховые взносы во внебюджетные фонды на основании Федерального закона N 212-ФЗ.

Объектом обложения страховыми взносами признаются выплаты работникам по трудовым договорам (п. 1 ст. 7 Федерального закона N 212-ФЗ).

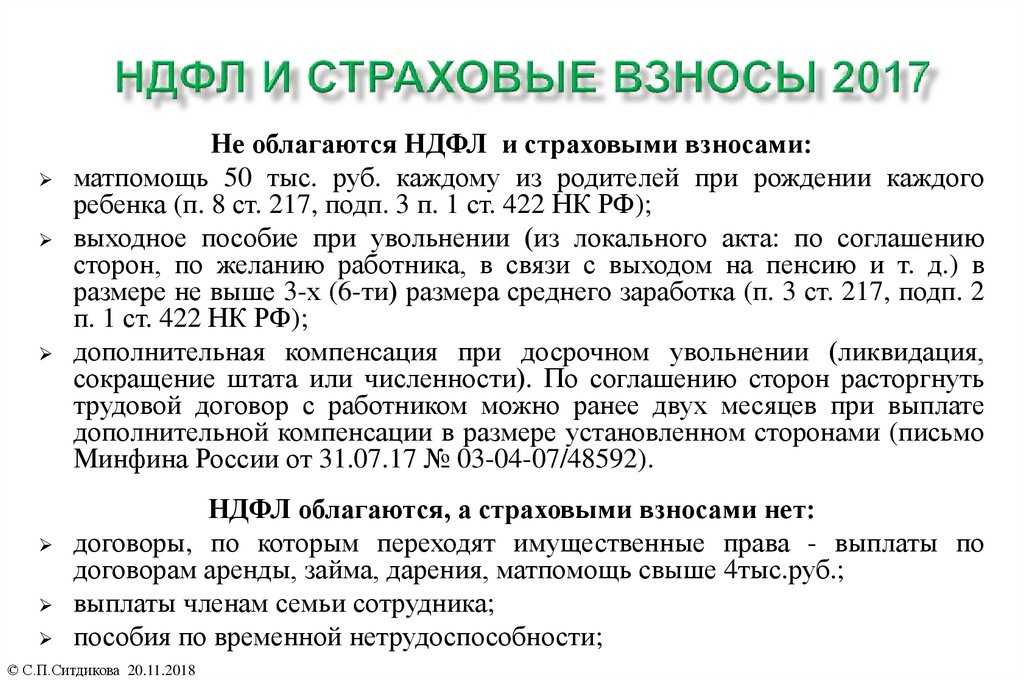

При этом страховыми взносами не облагаются выплаты, перечисленные в ст. 9 данного Закона. В частности, к необлагаемым отнесены компенсационные выплаты, предусмотренные действующим законодательством, связанные с выполнением физическим лицом трудовых обязанностей (пп. 2 п. 1 ст. 9 Федерального закона N 212-ФЗ).

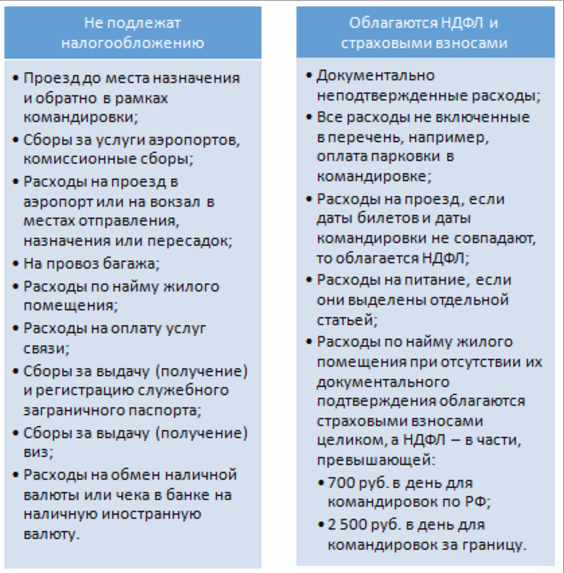

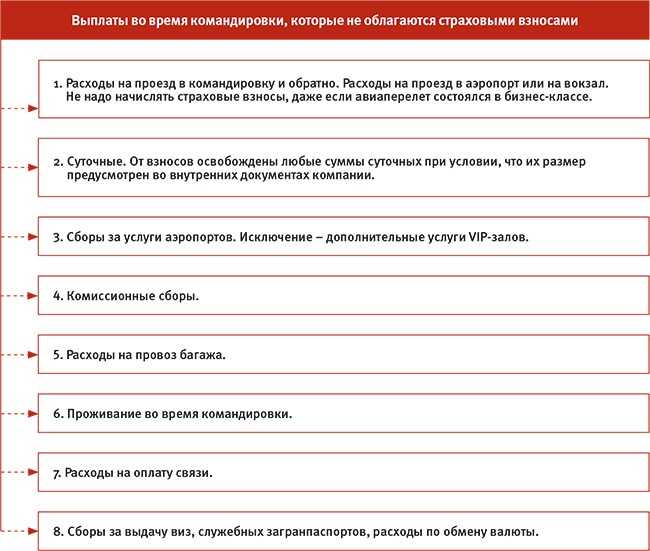

При оплате командировочных расходов при условии их документального подтверждения (п. 2 ст. 9 Федерального закона N 212-ФЗ) не облагаются страховыми взносами:

— суточные;

— расходы на проезд до места назначения и обратно;

— комиссионные сборы;

— расходы на проезд в аэропорт или на вокзал в местах отправления, назначения либо пересадок;

— расходы на провоз багажа;

— расходы по найму жилого помещения;

— расходы на оплату услуг связи;

— сборы за выдачу (получение) виз;

— расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Если документы, подтверждающие оплату расходов по найму жилого помещения, сотрудник не представил, то суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством РФ.

Суточные и налог на прибыль

В 2021 году при расчете налога на прибыль суточные нормировать не нужно. Списывать их компания вправе в размере, предусмотренном внутренними документами: коллективным договором, положением о командировках и иными нормативно-правовыми актами компании.

Командировочные расходы, в том числе суточные, учитывают в качестве прочих расходов, связанных с производством и реализацией. Признают их на дату утверждения авансового отчета. Это правило действует как при методе начисления, так и при кассовом методе (подп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ).

Страховые взносы, исчисленные с суммы сверхнормативных суточных, включают в состав прочих расходов, связанных с производством и реализацией, на дату начисления (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Правила выплаты суточных

Сегодня, как известно, при направлении работников в

командировку работодатели руководствуются Положением об особенностях

направления работников в служебные командировки (утверждено постановлением

Правительства РФ от 13.10.2008 № 749; далее — Положение).

В п. 11 Положения сказано, что суточные возмещаются

работнику за каждый день нахождения в командировке, включая выходные и

нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за

время вынужденной остановки в пути. Причем, как сказано в письме ФНС РФ от 03.12.2009

№ 3-2-09/362 «О порядке учета при исчислении налога на прибыль суточных в

составе командировочных расходов», расходование суточных не требует

документального подтверждения.

Таким образом, расчет суточных зависит от

срока командировки работника, который работодатель определяет самостоятельно,

исходя из объема, сложности и других особенностей служебного поручения. Кроме

того, работодатель должен включать в общие сроки командировки и время

нахождения работника в пути в зависимости от вида транспорта, которым

командируемый работник будет добираться до места назначения. При этом следует

иметь в виду, что в соответствии с п. 4 Положения днем

выезда в командировку считается дата отправления поезда, самолета,

автобуса или другого транспортного средства от места постоянной работы

командированного, а днем приезда из командировки —

дата прибытия указанного транспортного средства в место постоянной работы. При

отправлении транспортного средства до 24 часов включительно днем отъезда в

командировку считаются текущие сутки, а с 00 часов и позднее —

последующие сутки. Если станция, пристань или аэропорт находятся за чертой

населенного пункта, учитывается время, необходимое для проезда до станции,

пристани или аэропорта.

Аналогично определяется день приезда работника в место

постоянной работы.

В случае вынужденной задержки в пути суточные за время

задержки выплачиваются по решению руководителя организации при представлении

документов, подтверждающих факт вынужденной задержки.

Ни сам Трудовой кодекс РФ, ни Положение не ограничивают продолжительность

командировки. Фактически это означает, что командировка работника может быть

как однодневной, так и длительной.

Однодневная поездка

В п. 11 Положения сказано, что при командировках в

местность, откуда работник, исходя из условий транспортного сообщения и

характера выполняемой в командировке работы, имеет возможность ежедневно

возвращаться к месту постоянного жительства, суточные не выплачиваются.

В то же время, учитывая право, предоставленное работодателю

статьей 168 ТК РФ, организация может предусмотреть в своем коллективном

договоре или в положении о командировках выплату таких суточных. Правда, их

налогообложение производится в особом порядке, но об этом чуть позже.

Однако если имеет место однодневная командировка за границу,

то суточные в иностранной валюте выплачиваются в размере 50 % суточных,

определяемых «внутренними» нормами компании для командировок за границу.

Принципы выплаты суточных при зарубежных поездках определены пунктом 18

Положения. Из указанной нормы следует, что дата пересечения границы Российской

Федерации оплачивается по правилам, установленным для государства, в которое

направляется работник: при выезде из Российской Федерации суточные

выплачиваются в иностранной валюте, при возращении в Российскую Федерацию —

в рублях.

Такие же правила выплаты суточных действуют и для случаев командирования

работника на территории двух или более иностранных государств: суточные за день

пересечения границы между государствами выплачиваются в иностранной валюте по

нормам, установленным для государства, в которое направляется работник.

Работники — это живые люди, и может случиться так, что

сотрудник, находясь в командировке, заболеет. Положение предусматривает такой

вариант развития событий в командировке. Как сказано в п. 25 Положения,

суточные в данном случае выплачиваются в течение всего времени, пока работник

не имеет возможности по состоянию здоровья приступить к выполнению возложенного

на него служебного поручения или вернуться к месту постоянного жительства.

Правда, такое возможно только при наличии больничного листа, оформленного в

надлежащем порядке.

Итак, основные правила выплаты суточных мы рассмотрели,

теперь перейдем к вопросам их налогообложения.

Ндфл с суточных (косгу, проводки)

Best regards, Михаил Вверх ▲

12.05.2005, 22:02 #6 mvf, Минфин в письме 03-05-01-04/59 от 18.03.05 практически не согласился с решением ВАС 16141/04 jn 26.01.05.Хотя я с мнением Минфина в этом вопросе и не согласен, не принимать его во внимание явно не стОит. Вверх ▲

12.05.2005, 22:06 #7 Дык и я про то же

Только ленивый не критиковал это «письмо». Best regards, Михаил Вверх ▲

12.05.2005, 22:06 #8 Вы готовы спорить? Минфин так не считает. Готова и возможно придется.Командировок много,длительные, суточные установлены положением по командировкам выше нормируемых для прибыли,суммы внушительные. Вверх ▲

14.05.2005, 10:11 #9 Т.е. теперь самим решать либо ссылаяс на ВАС не удерживать НДФЛ и не начислять взносы по травматизму, но при это возможность придется судится с налговиками. Либо делать как и раньше, т.е.

Данным постановлением также предусмотрено, что расходы, превышающие установленные размеры, возмещаются организациями за счет экономии средств, выделенных из федерального бюджета на их содержание, а также за счет средств, полученных организациями от предпринимательской и иной приносящей доход деятельности. Статьей 168 ТК РФ организациям предоставлено право самостоятельно определять размеры возмещения расходов, связанных со служебными командировками, коллективным договором либо иным локальным нормативным актом.

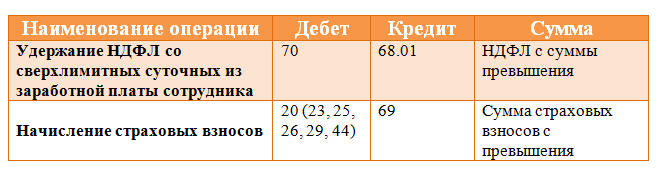

Однако статьей 217 НК РФ ограничен размер суточных, не подлежащих налогообложению. Бухгалтерские проводки 20, 26, 44 и др. 71 Списаны суточные по командировке. Размер суточных установлен локальным нормативным актом организации 70 68, субсчет «Расчеты по налогу на доходы физических лиц» Удержан налог на доходы (НДФЛ) с сумм сверхнормативных суточных с работника. Нормы, в пределах которых суточные освобождаются от налогообложения налогом на доходы физических лиц, установлены п. 3 ст. 217 НК РФ Используемые в проводках счета бухгалтерского учета

20 — Основное производствоСчет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации.

Налогообложение командировочных расходов

НДФЛ и страховые взносы с командировочных

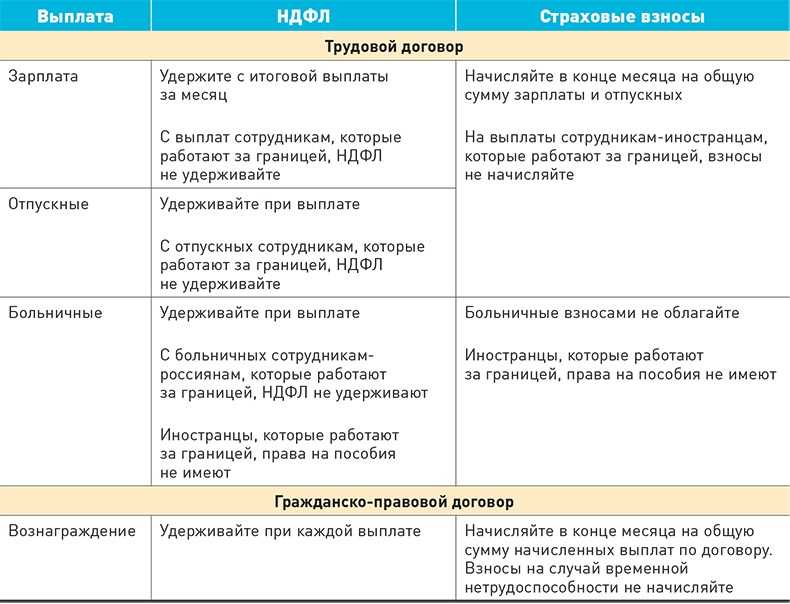

Налог с доходов физлиц и страховые взносы на командировочные расходы не начисляются, кроме ситуаций в которых:

- превышен лимит суточных затрат,

- траты не подтверждаются документами.

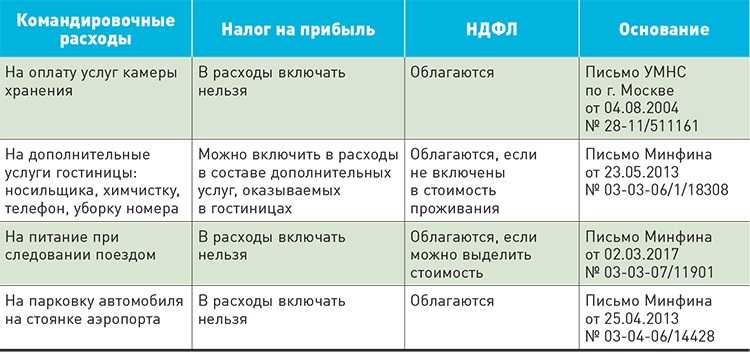

НДФЛ с суточных

Максимальная величина выплачиваемых суточных за командировки не ограничивается, но должна быть прописана в колдоговоре или локальном акте компании. При этом в Налоговом кодексе (п. 3 ст. 217 НК РФ) ограничены суммы затрат, которые не облагаются НДФЛ и страховыми взносами. Норма суточных на день составляет:

- по России – не более 700 руб.

- за границу – не более 2500 руб.

Сверхнормативные выплаты облагаются налогом и взносами в части превышения. Например, суточные при командировке по России составляют 900 руб. в день. Для вычета НДФЛ с суточных сверх нормы нужно:

исчислить НДФЛ с разницы (200 рублей) по соответствующей ставке (13% – для граждан РФ, 30% – для иностранцев).

НДФЛ с компенсации проезда

К командировочным расходам за проезд относятся: оплата проезда до пункта назначения и обратно, а также до вокзала или аэропорта, комиссионные и аэропортовые сборы, провоз багажа. Компенсация работнику транспортных затрат, подтвержденная документами, не является объектом обложения НДФЛ. Доказать факт поездки можно билетами, посадочным талоном, квитанцией, чеком т.д.

Если работник не представил документы, но издержки ему возместили, компенсация облагается НДФЛ:

- подсчитайте НДФЛ на последний день месяца, когда утвержден командировочный авансовый отчет;

- удержите сумму налога при ближайшей денежной выплате сотруднику;

- перечислите налог в бюджет не позже следующего рабочего дня после выплаты.

Расходы на проживание

Компенсация документально подтвержденных расходов на оплату жилого помещения не облагается НДФЛ. В качестве обоснования принимаются чеки ККТ, БСО из гостиницы, договор найма квартиры и платежный документ (расписка или чек). Если документы отсутствуют или неправильно оформлены, освобождение от налогов допустимо только в пределах установленных норм: 700 рублей за день командировки по России, 2500 рублей – при зарубежной поездке. Суммы сверх норм облагаются налогом и страховыми взносами.

Это важно знать: Объект налогообложения по НДС

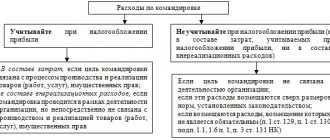

Налог на прибыль и командировки

Согласно ст.264 НК РФ командировочные расходы относятся к прочим расходам, связанным с производством и реализацией, т.е. учитываются при определении налоговой базы по налогу на прибыль. Но есть требования: расходы должны быть обоснованы и экономически оправданы, подкреплены документально и произведены с целью получение дохода.

В составе расходов для уменьшения налога на прибыль можно учесть суточные и документально обоснованные затраты на жилье и проезд (пп. 12 п. 1 ст. 264 НК РФ).

Суточные для расчета налога на прибыль могут устанавливаться в любом размере, т.е. не нормируются.

Оплата проживания и проезда, не подтвержденная первичными документами, не учитывается в качестве суммы, уменьшающей налогооблагаемую прибыль.

НДС по командировочным расходам

В соответствии с пунктом 7 статьи 171 НК РФ организация может снизить общую сумму НДС на величину налоговых вычетов по командировочным расходам. К ним относятся затраты на дорогу и аренду жилого помещения, но только если они учитываются при исчислении налога на прибыль и связаны с деятельностью, облагаемой НДС. Основанием для вычета НДС могут быть счета-фактуры или бланки строгой отчетности.

Аналогичная ситуация с вычетом НДС по расходам на проживание: если налог отдельно выделен в счете гостиницы, принять его к вычету можно без предъявления счета-фактуры.

Налог при оплате проживания в загранкомандировке к вычету не принимается, даже если он указан в счете отдельной строкой.

Внимание!

При подтверждении командировочных расходов на проезд и проживание учитывайте важныеизменения 2021 года!

В каких случаях командировочные облагаются страховыми взносами

Страховые сборы начисляются на все командировочные расходы, кроме тех, что записаны в пункте 2 статьи 9 Закона N 212-ФЗ. Служащий организации по возвращении из деловой поездки должен документально отчитаться за потраченные денежные средства и вернуть излишек командировочного аванса в бухгалтерию предприятия.

Однако бывает так, что на некоторые затраты, понесенные в рамках командировки, сотрудник не в состоянии предоставить расчетных документов. На суммы таких денежных затрат должны быть начислены страховые взносы, если затраты вышли за рамки регламентированных законодательством нормативов. Если регламентированных норм нет, страховые сборы начисляются на всю сумму расходов.

Что касается суточных по деловым поездкам, с 1 января 2021 года страховыми отчислениями облагаются суточные в размере выше 700 рублей за день нахождения в командировке в пределах Российской Федерации и выше 2500 рублей за день командировки заграницей.

Страховые взносы с командировочных расходов: облагаются ли оплата сверх нормы, порядок начисления и сроки уплаты

При отправлении в командировку работодатель оплачивает трудящемуся все необходимые расходы – проезд, оплату жилья и т.д.

Доходы официально работающих граждан облагаются страховыми взносами.

Часто возникает вопрос – как обстоит ситуация с командировочными расходами?

Облагаются ли?

Величина суточных, выплачиваемых командированному специалисту, определяется работодателем.

Чем подтвердить командировочные расходы?»

При определении данной суммы он учитывает несколько факторов – продолжительность рабочей поездки, способ отправления, расходы, потраченные на оплату съемного жилья и т.д.

Налоговым Кодексом РФ установлена граница командировочных расходов, не облагаемых страховыми взносами. В соответствии с 422 статьей нормативного документа, таковой являются следующие показатели:

- 700 рублей – в случае, если командировочная местность располагается на территории РФ;

- 2500 рублей – в случае, если командировочная местность располагается за границей РФ.

Ключевое значение играет удаленность командировочного региона.

Поездка в другую страну требует более высоких расходов, поэтому граница необлагаемой страховыми взносами суммы значительно выше, чем в случае с поездками по России.

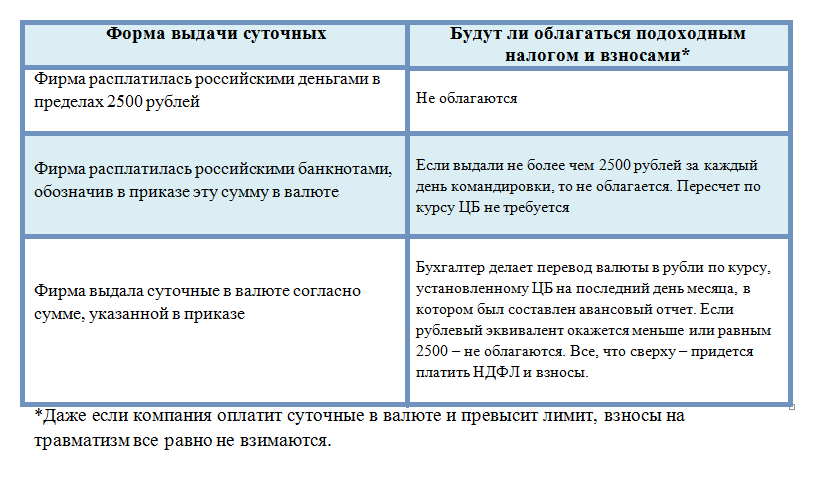

Если суточные, выплачиваемые при заграничной командировке, начисляются в иностранной валюте, для определения необходимости/отсутствия необходимости оплаты страховых взносов, необходимо перевести валюту в российский рубль согласно действующему на момент перевода курсу.

Если командировочные расходы работника, компенсируемые ему руководством предприятия, превышают указанные отметки, они облагаются страховыми взносами по стандартной схеме.

Особое внимание следует уделить однодневным командировкам. Зачастую работодатели пренебрегают этим моментом и не оформляют должную документацию, когда командировка длится всего 1 день

Зачастую работодатели пренебрегают этим моментом и не оформляют должную документацию, когда командировка длится всего 1 день.

Для того чтобы с суточных не были удержаны страховые взносы, расходы, потраченные сотрудником необходимо оформить как командировочные.

Как считать отчисления с оплаты сверх нормы?

Суточные, сумма которых превышает максимально установленную НК РФ границу, облагаются страховыми взносами. Данное правило регламентировано 422 статьей соответствующего Кодекса.

Несмотря на то, что взносы начисляются только со сверхлимитной суммы, в первичной документации отражается полный размер суточных.

В дальнейшем сумма, установленная на законодательном уровне (700 р. или 2500 р., в зависимости от конкретного случая), указывается в разделе выплат, необлагаемых страховыми отчислениями.

Далее находится разница между этой суммой и суммой, установленной НК РФ. Полученная в итоге цифра облагается взносами.

Пример начисления

Исходные данные:

Для лучшего понимания данной темы необходимо ознакомиться с примером. Предполагается, что работник компании «Калинка», был направлен в командировку в город Воронеж.

Продолжительность поездки составила 5 рабочих дней.

Величина суточных, полученных им в итоге, составила 5000 р. Командировочный регион находится на территории РФ, следовательно, не облагается 3500 р. (700 р. х 5 дней = 3500 р.).

Расчет:

Страховые взносы будут удержаны со сверхлимитной суммы:

5000 р. – 3500 р. = 1500 р.

Именно с суммы 1500 р. ответственными специалистами бухгалтерии будут удержаны проценты для отчисления в фонды.

Когда платить – сроки уплаты

Суточные выдаются сотруднику непосредственно перед отъездом в командировку.

Специалист отдела бухгалтерии определяет сумму командировочных расходов, выплаченную трудящемуся сверх лимита.

Удерживает с нее необходимые налоги и страховые взносы.

Потому как суточные выдаются перед командировкой, рассчитанные в последующем страховые взносы могут быть удержаны из ближайшей заработной платы сотрудника.

Выводы

Командированному сотруднику компенсируются все расходы, предусмотренные руководством компании-работодателя. Сумму, ему начисленную, называют суточными.

Пример расчета командировочных расходов и суточных.»

Суточные облагаются страховыми взносами по особому принципу. Если их ежедневный размер не более 700 р. при командировке по России, и не более 2500 р. при командировке по зарубежью, отчисления не производятся.

В случае превышения максимально установленных границ взносы удерживаются в стандартном порядке.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, суточные не уменьшат. При расчете единого налога такие организации вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут учесть суточные в составе расходов, уменьшающих налоговую базу (подп. 13 п. 1 ст. 346.16 НК РФ). Включайте их в состав расходов в размере (как фиксированном, так и по фактическим расходам), предусмотренном коллективным договором или локальными нормативными актами организации: приказами, Положением об оплате труда, положением о командировках и т. п. (ст. 168 ТК РФ). Аналогичной позиции придерживается Минфин России в письме от 17 августа 2009 г. № 03-11-09/283.

Пример отражения при налогообложении суточных. Организация применяет упрощенку. Объект налогообложения – разница между доходами и расходами

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами. Менеджер «Альфы» А.С. Кондратьев в период с 16 по 18 января находился в служебной командировке в Чехии.

Приказом руководителя организации суточные по командировкам в Чехию установлены в размере 800 чешских крон в день. Суточные при командировках по России организация выплачивает из расчета 700 руб. в день.

21 января руководитель «Альфы» утвердил представленный Кондратьевым авансовый отчет.

За время командировки Кондратьеву начислили суточные:

- за 2 дня пребывания в Чехии – в размере 1600 крон (800 CZK/дн. × 2 дн.);

- за 1 день возврата в Россию – 700 руб.

Курс чешской кроны на 21 января составил 2,7143 руб./крона (условно).

Всю сумму суточных бухгалтер включил в расходы при расчете единого налога. Размер суточных, который бухгалтер «Альфы» учел при начислении единого налога за I квартал, составляет: 1600 CZK × 2,7143 руб./CZK + 700 руб. = 5042,88 руб.

При расчете налоговой базы по НДФЛ за январь бухгалтер не учитывал суточные, так как их размер не превышает:

- по командировкам по России – 700 руб. в день (700 руб. = 700 руб.);

- по командировкам в Чехию – 2500 руб. в день ((800 CZK × 2,7143 руб./CZK) < 2500 руб.).

При этом предельный размер суточных по загранкомандировкам бухгалтер рассчитал, исходя из курса, действующего на дату оплаты суточных.

Бухгалтер не включил суточные в облагаемую базу по взносам на обязательное пенсионное страхование и взносам и на страхование от несчастных случаев и профзаболеваний.

Ситуация: можно ли учесть в расходах при упрощенке суточные за однодневную командировку

Нет, нельзя, если сотрудника направили в служебную поездку по России. При загранкомандировках суточные учтите в расходах в размере 50 процентов от нормы, которая закреплена в локальном нормативном акте организации (подп. 13 п. 1 ст. 346.16 НК РФ).

Перечень командировочных расходов, которые можно учесть при расчете единого налога при упрощенке, приведен в подпункте 13 пункта 1 статьи 346.16 Налогового кодекса РФ. В него входят:

расходы на проезд сотрудника к месту командировки и обратно к месту постоянной работы;

расходы на наем жилого помещения;

суточные или полевое довольствие;

расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы и иные аналогичные платежи и сборы.

При однодневных командировках по России суточные сотруднику не полагаются вовсе (п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, п. 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62). А раз так, квалифицировать при упрощенке эти суммы как командировочные расходы нельзя.

В подобной ситуации для организаций на общей системе налогообложения Минфин России разрешил учитывать такие расходы как другие, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 21 мая 2013 г. № 03-03-06/1/18005). Однако перечень расходов, которые можно учесть при упрощенке, является закрытым. И в этом перечне не поименованы другие расходы, связанные с производством и реализацией. Таким образом, суточные за однодневную командировку по России учесть в расходах при упрощенке нельзя.

Когда же речь идет об однодневной загранкомандировке, организация обязана выплатить сотруднику суточные. Их размер равен половине нормы, определенной локальным нормативным актом организации (например, коллективным договором). Об этом сказано в п. 20 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Следовательно, квалифицировать такие расходы как командировочные можно (подп. 13 п. 1 ст. 346.16 НК РФ). Но и учитывать их при расчете единого налога надо в пределах половины нормы.

Расходы на проезд из места командировки

По общим правилам компенсация стоимости проезда к месту командировки и обратно относится к командировочным расходам и страховыми взносами не облагается (п. 2 ст. 422 НК РФ).

Это правило перестает работать, если сотрудник решит после окончания командировки остаться в месте ее проведения на время отпуска. В таком случае компенсация расходов на проезд из места командировки к месту работы утрачивает статус командировочных расходов и превращается в облагаемый взносами доход сотрудника (п. 1 ст. 420 НК РФ).

В подобной ситуации днем окончания командировки налоговые инспекторы считают последний день перед отпуском (письма Минфина от 06.12.2019 № 03-04-06/94974, ФНС от 11.05.2018 № БС-4-11/8968).

Заключение

Когда определенная организация направляет работника в поездку для выполнения трудовых обязанностей, она должна возместить возникшие затраты за период пребывания в командировке. Это не только расходы, связанные с проездом и проживанием, но и ряд других затрат. К ним относятся:

- интернет и мобильная связь;

- оформление иностранного паспорта вместе с визой;

- комиссия по обмену российских денежных средств на валюту;

- пользование услугами залов вокзалов и аэропортов.

Находясь в командировке, сотрудник не несет финансовых убытков. Работодатель обязан оплатить все расходы должностного лица, возникающие в рабочей поездке в день ближайшей заработной платы. Государство с данных выплат, как и с остальных, взимает соответствующие налоги.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются