- Переходные положения

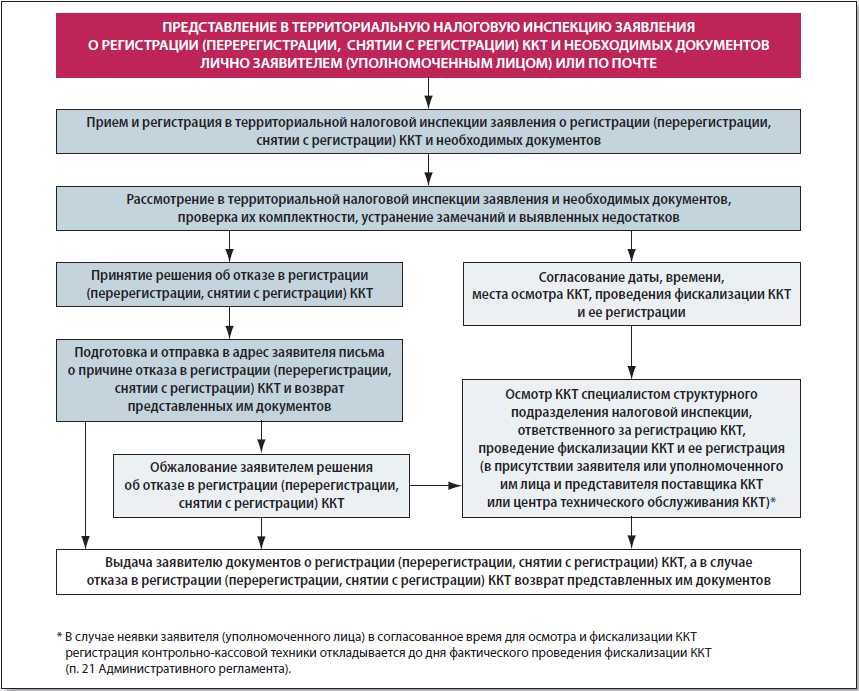

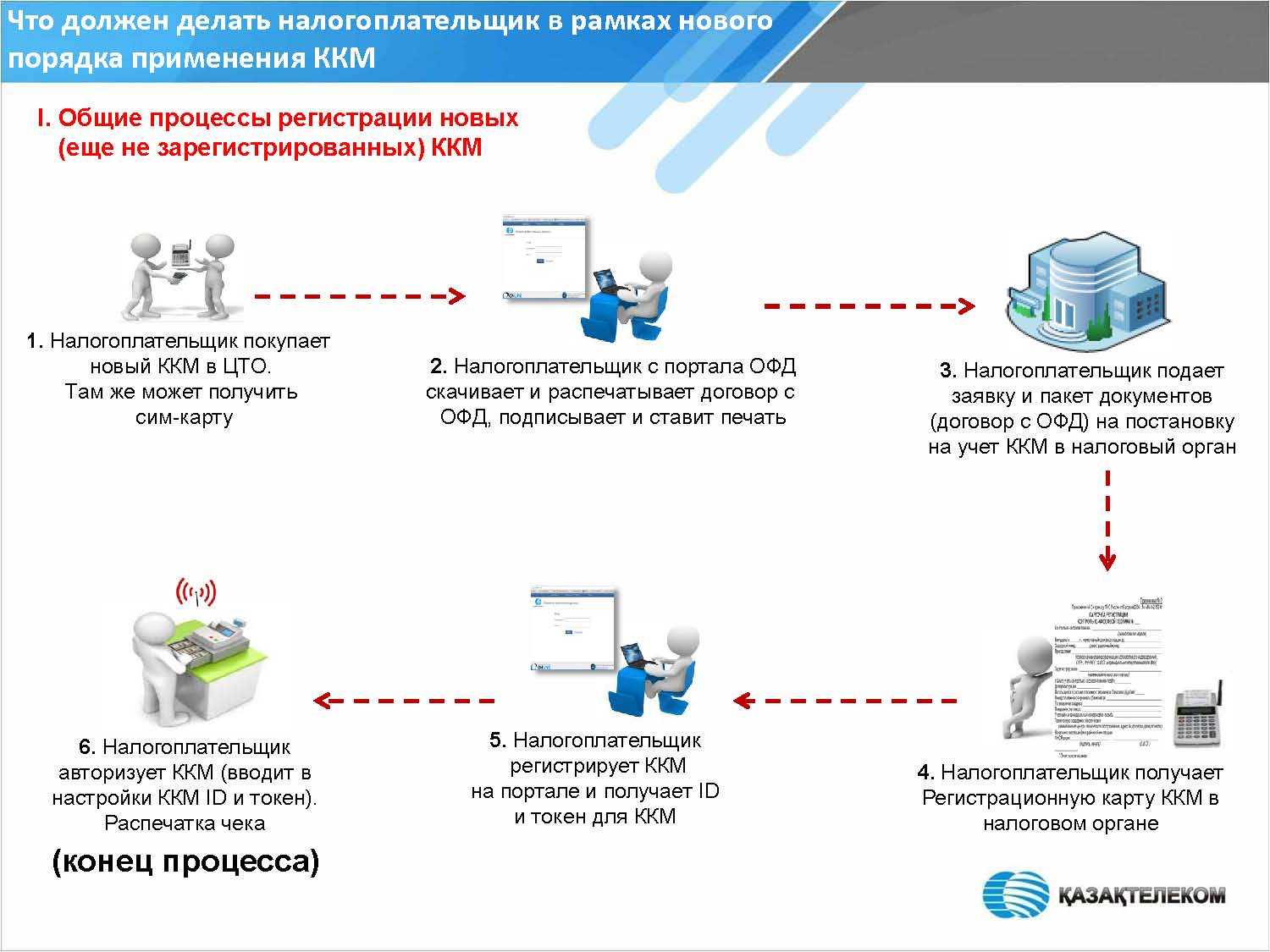

- Как зарегистрировать ККТ

- Чтобы зарегистрировать ККТ в инспекции, нужно:

- Смотрите образец заполнения.

- В заявлении укажите:

- В этот же день запишите в фискальный накопитель:

- Налоговая инспекция может отказать в регистрации ККТ, если:

- Как работает кабинет ККТ

- Кому нужно регистрировать ККТ

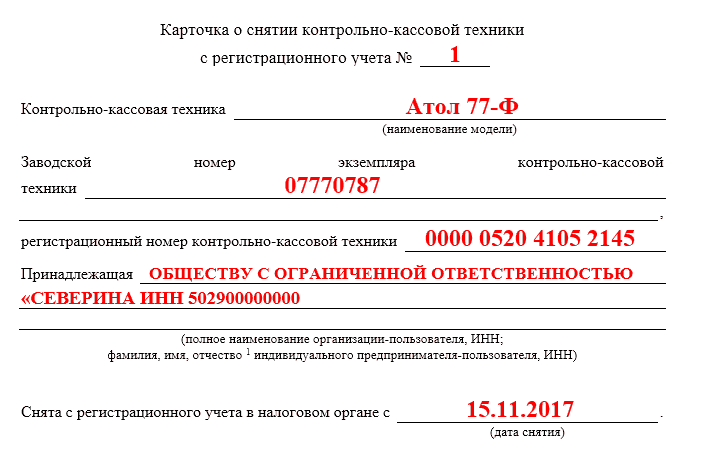

- Как снять с учета ККМ: вопросы и ответы

- Описание процедуры и список причин

- Для чего снимать контрольно-кассовые машины с учета в налоговой

- Снятие с учета и повторная регистрация: особенности процедуры

- Типовые ситуации

- Первичная регистрация ККТ

- Как перерегистрировать ККТ через Личный кабинет

- Вывод

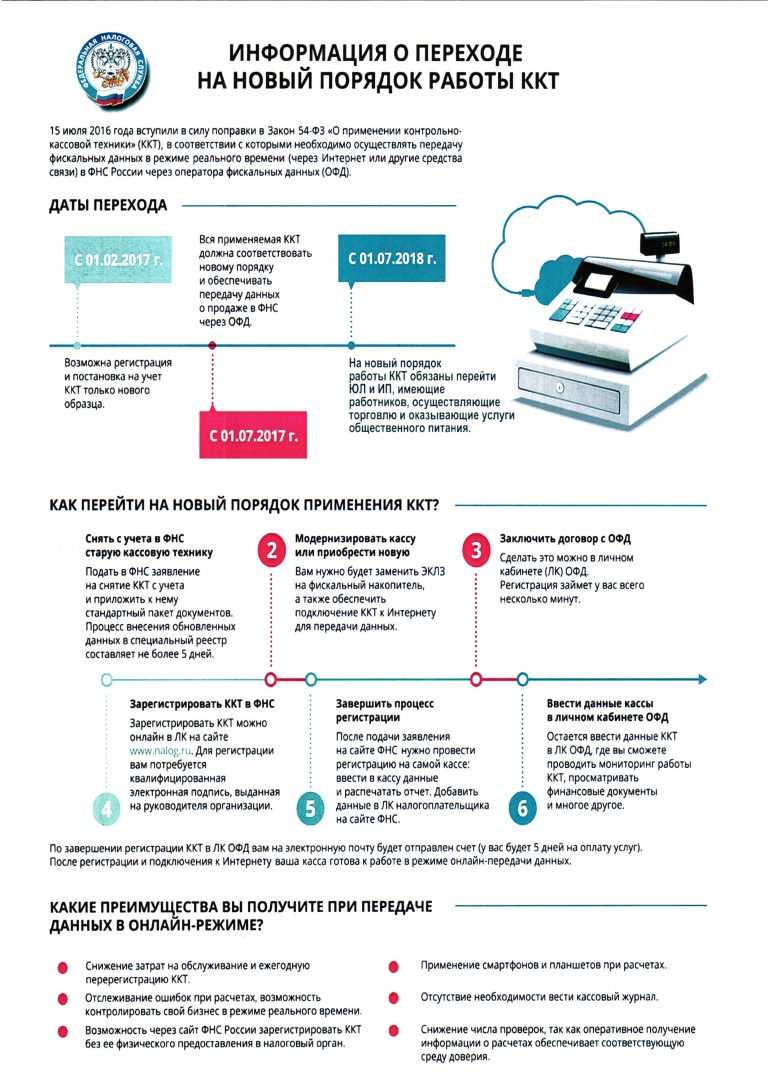

Переходные положения

Согласно п. 3 ст. 7 Федерального закона № 290-ФЗ ККТ, зарегистрированная в налоговых органах до 01.02.2017 (именно до этого момента допускалась регистрация техники старого образца), применяется, перерегистрируется и снимается с регистрационного учета организациями и индивидуальными предпринимателями в порядке, установленном Федеральным законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ, то есть до 15.07.2016) и принятыми в соответствии с ним нормативными правовыми актами, до 1 июля 2017 года. Таким образом, старый порядок снятия ККТ с регистрационного учета (а установлен он был Положением о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденным Постановлением Правительства РФ от 23.07.2007 № 470) действовал до 01.07.2017. Именно поэтому указанное постановление признано утратившим силу с 01.07.2017 на основании Постановления Правительства РФ от 12.11.2016 № 1173.

Напомним, обозначенным положением был предусмотрен такой порядок снятия ККТ с регистрационного учета (п. 16, 17).

|

Перерегистрация и снятие ККТ с регистрации осуществляются по заявлению пользователя в течение пяти рабочих дней с даты представления заявления в налоговый орган, в котором зарегистрирована ККТ |

О регистрации, перерегистрации и снятии с регистрации ККТ делается отметка в паспорте ККТ, которая заверяется печатью налогового органа |

|

К заявлению прилагаются паспорт контрольно-кассовой техники и карточка регистрации |

О снятии с регистрации ККТ также делается отметка в книге учета и карточке регистрации, которая остается в налоговом органе |

В пункте 19 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, содержалось еще одно правило, касающееся ситуации истечения нормативного срока амортизации модели ККТ, исключенной из Государственного реестра контрольно-кассовой техники. Снять такую ККТ с регистрации налоговый орган мог самостоятельно, уведомив об этом пользователя не позднее дня, следующего за днем истечения нормативного срока амортизации техники.

Возвращаемся к нашей ситуации. Требования о том, чтобы пользователи старой ККТ сняли ее с регистрационного учета до 01.07.2017, законодательство не содержит, и это вполне логично, ведь до указанной даты право ее использования сохранялось.

Как зарегистрировать ККТ

Чтобы зарегистрировать ККТ в инспекции, нужно:

- подать заявление;

- получить регистрационный номер ККТ;

- отправить в ИФНС отчет о регистрации ККТ;

- получить регистрационную карточку.

Смотрите образец заполнения.

Подать заявление на бумаге можно в любую ИФНС лично, через представителя или по почте с описью вложения.

Способ 2. Подать заявление можно в электронной форме через кабинет на сайте ФНС или через своего оператора фискальных данных. Кабинет ККТ находится в личном кабинете налогоплательщика в разделе «Контрольно-кассовая техника». Формат заявления о регистрации ККТ утвержден приказом ФНС от 04.02.2020 № ЕД-7-20/69.

Новый формат вступил в силу 4 февраля 2020 года. При этом автоматизированная система ФНС пока продолжает поддерживать прежний формат, чтобы все смогли постепенно перейти на новую версию (информация ФНС от 05.02.2020).

Электронный документ подпишите усиленной квалифицированной электронной подписью. Дата подачи заявления – дата его размещения в кабинете ККТ либо их передачи оператору фискальных данных. Датой подачи заявления в электронной форме будет дата его размещения в кабинете ККТ либо передачи оператору фискальных данных.

В заявлении укажите:

- наименование модели, заводской номер ККТ;

- наименование модели и заводской номер фискального накопителя;

- номер автоматического устройства для расчетов;

- сведения о применении ККТ в автономном режиме без передачи фискальных данных в ФНС;

- сведения о применении ККТ только при оказании услуг;

- сведения о применении ККТ только для расчетов в интернете;

- сведения о применении ККТ в деятельности банковского платежного агента или платежного агента (субагента);

- сведения о применении ККТ при приеме ставок, интерактивных ставок и выплате денежных средств в виде выигрыша;

- сведения о применении ККТ при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша в лотерею;

- сведения о применении ККТ при расчетах за маркированные товары.

Получите регистрационный номер ККТ. Не позднее рабочего дня, следующего за днем подачи заявления о регистрации, инспекция сообщит вам регистрационный номер ККТ.

В этот же день запишите в фискальный накопитель:

- регистрационный номер ККТ;

- полное наименование организации или фамилию, имя, отчество предпринимателя;

- сведения о ККТ, в том числе о фискальном накопителе, и иные сведения, необходимые для формирования отчета о регистрации.

Отправьте отчет о регистрации ККТ. После того как регистрационный номер и другие данные занесли в онлайн-кассу, сформируйте на ней отчет о регистрации. Он выгрузится автоматически. Не позднее следующего рабочего дня отправьте отчет в налоговую инспекцию на бумаге либо электронно через кабинет ККТ или через своего оператора фискальных данных.

Датой подачи отчета в электронной форме будет день, когда вы разместили его в кабинете ККТ либо передали спецоператору. В случае если в сведениях, необходимых для отчета о регистрации, была допущена ошибка, сформируйте отчет об изменении параметров регистрации и передайте в ИФНС сведения из этого отчета.

Получите карточку регистрации ККТ. В течение 10 рабочих дней с даты, когда вы направили заявление на регистрацию, налоговая инспекция должна прислать вам карточку регистрации ККТ. Инспекторы авторизуют пользователя ККТ и используемый фискальный накопитель, проверят достоверность предоставленных данных. После этого данные из заявления внесут в журнал учета.

Карточку регистрации ККТ инспекция направит вам в электронной форме через кабинет ККТ или оператора фискальных данных. Но вы можете обратиться в инспекцию и за бумажным экземпляром карточки.

О том, как зарегистрировать ККТ по новым правилам, смотрите на сайте ФНС видеоролик с пошаговыми инструкциями.

Налоговая инспекция может отказать в регистрации ККТ, если:

- в реестре ККТ и реестре фискальных накопителей нет сведений о регистрируемой кассе и фискальном накопителе;

- ККТ числится как потерянная или украденная;

- в заявлении о регистрации (перерегистрации) или снятии с учета ККТ указаны недостоверные или неполные сведения.

Регистрируете онлайн-ККТ для работы в режиме без передачи чеков в налоговую инспекцию? Инспекция откажет в регистрации, если адрес места установки и работы онлайн-ККТ, который вы указали в заявлении, отсутствует в утвержденном перечне отдаленной от сети местности, где нет интернета.

Как работает кабинет ККТ

Организации и предприниматели могут не посещать налоговую инспекцию, чтобы зарегистрировать и снять с учета ККТ. Сделать это можно удаленно через кабинет ККТ. Через кабинет ККТ организации и предприниматели могут:

- зарегистрировать, перерегистрировать, снять с учета ККТ;

- сформировать отчет о регистрации;

- направить сведения о модели ККТ, фискальном накопителе;

- направить запрос в ИФНС.

Информацию и документы, которые представляете через кабинет ККТ, подписывайте усиленной квалифицированной электронной подписью.

Сроки, чтобы представить документы через кабинет ККТ, смотрите в таблице:

| Вид документов | Срок |

| Для регистрации ККТ | Одновременно с заявлением на регистрацию |

| Для перерегистрации ККТ | Не позднее одного рабочего дня, следующего за днем, когда изменили сведения в журнале учета и карточке регистрации ККТ |

| Для снятия с учета ККТ | Одновременно с заявлением о снятии ККТ с учета |

| Документы и заявление о снятии с учета ККТ в случае хищения или потери | Не позднее одного рабочего дня, когда обнаружили факт хищения или потери |

| Отчет о регистрации | Не позднее рабочего дня, следующего за днем, когда получили от налоговой инспекции регномер |

| Отчет об изменении параметров регистрации | Вместе с заявлением о перерегистрации ККТ в связи с установкой нового фискального накопителя |

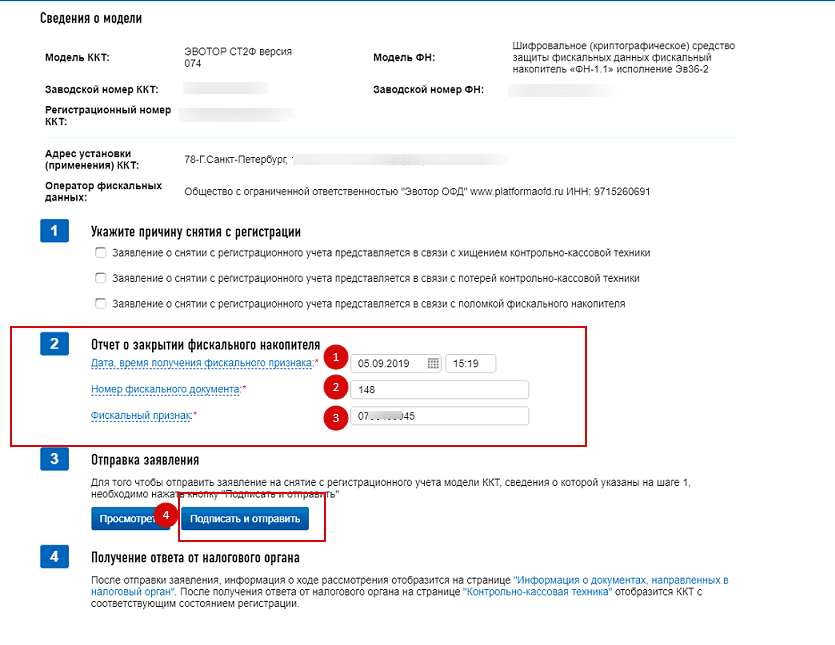

| Отчет о закрытии фискального накопителя | Вместе с заявлением о перерегистрации ККТ в связи с заменой фискального накопителя или заявлением о снятии ККТ с учета. Кроме случаев снятия с учета в результате утраты или хищения ККТ |

| Документы (информация) для включения ККТ в реестр | Одновременно с заявлением о соответствии модели ККТ |

| Документы (информация) для включения фискального накопителя в реестр | Одновременно с заявлением о соответствии модели фискального накопителя |

| Документы (информация) в электронной форме по запросу налогового органа | Не позднее трех рабочих дней с момента размещения налоговой инспекцией запроса в кабинете |

| Заявление о действиях или бездействии, которые содержат признаки административного правонарушения. Это случаи, когда: – не применяли ККТ; – применяли ККТ, которая не соответствует законодательству; – не предоставили кассовый чек или БСО |

Не позднее трех рабочих дней, когда организация, предприниматель добровольно исполнили обязанности: применяли ККТ, выдавали чек или БСО.

Такое заявление подают до вынесения постановления по делу об административном правонарушении |

| Признание (непризнание) административного правонарушения после проверки налоговой инспекцией |

В течение одного рабочего дня с момента, когда налоговая инспекция разместит в кабинете ККТ данные проверки состава административного правонарушения.

Разместите информацию о том, что организация признала или не признала вину до вынесения постановления по делу об административном правонарушении |

Разместить информацию или документ в кабинете ККТ не получится, если:

- нет усиленной квалифицированной электронной подписи;

- не приложили документы и их копии, если они необходимы;

- информация или документ не соответствует формату, который размещен в кабинете ККТ.

Дата предоставления информации и документов – дата их размещения в кабинете ККТ. Факт предоставления подтвердит квитанция о приеме. Ее увидите в кабинете. Если налоговая инспекция выявит несоответствие, то разместят квитанцию об отказе в приеме.

Об этом – в приказе ФНС от 29.05.2017 № ММВ-7-20/483.

Кому нужно регистрировать ККТ

Прежде чем перейти к рассмотрению основных положений Регламента, напомним, при осуществлении каких операций следует применять контрольно-кассовую технику, и кто должен приобретать и регистрировать ККТ в налоговых органах.

Применять ККТ должны все организации или индивидуальные предприниматели, выполняющие работы, оказывающие услуги или продающие товар за наличные деньги или с использованием платежных карт (п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, далее — Закон № 54-ФЗ). Исключения из этого правила предусмотрены в пунктах 2 и 3 статьи 2 Закона № 54-ФЗ.

Первое исключение связано со спецификой деятельности. Организации или индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ, но только при осуществлении определенных видов деятельности, прямо поименованных в Законе № 54-ФЗ.

ККТ можно не применять, в частности, при реализации ценных бумаг, лотерейных билетов, проездных билетов и талонов для проезда в городском общественном транспорте, при осуществлении торговли на рынках, ярмарках, в выставочных комплексах (за некоторыми исключениями), при ведении торговли в киосках мороженым и безалкогольными напитками в розлив, торговле из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами, при разносной мелкорозничной торговле продовольственными и непродовольственными товарами, приеме от населения стеклопосуды и утильсырья (за исключением металлолома) и др.

Второе исключение обязывает организации и индивидуальных предпринимателей при неприменении ККТ выдавать бланки строгой отчетности. Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам (далее — БСО), а также порядок их учета, хранения и уничтожения установлен Правительством РФ в Постановлении от 06.05.2008 № 359*.

Примечание:

* Комментарий к документу опубликован в статье Новые правила оформления бланков строгой отчетности

Если в перечень исключений организация или индивидуальный предприниматель не попадают, они обязаны применять ККТ. Неиспользование ККТ в остальных случаях наличных денежных расчетов является основанием для привлечения организации/индивидуального предпринимателя к административной ответственности по статье 14.5 КоАП РФ. Административный штраф за такое нарушение составляет: для кассиров-операционистов, допустивших нарушение — от 1 500 руб. до 2 000 руб.; для индивидуальных предпринимателей — от 3 000 руб. до 4 000 руб.; для юридических лиц — от 30 000 руб. до 40 000 руб.

При этом неприменением ККТ может считаться не только физическое отсутствие кассового аппарата при осуществлении торговли за наличный расчет. Неприменением ККТ признаются также: использование машины, не включенной в Государственной реестр ККТ/не зарегистрированной в налоговых органах, непробитие чека либо указание в нем суммы, менее уплаченной покупателем, невыдача БСО и др. (см. постановление Пленума ВАС РФ от 31.07.2003 № 16).

Как снять с учета ККМ: вопросы и ответы

Вопрос № 1. ИП Кукушкин передал в ФНС документы для снятия ККТ с регистрации. Специалист налоговой потребовал от Кукушкина предъявить кассовый аппарат (принести его в налоговую). Правомерны ли действия ФНС?

Ответ: Требования специалиста ФНС в данном случае не противоречат действующему законодательству. Как правило, налоговики осматривают ККТ при снятии контрольных показаний инженером ЦТО. Однако в исключительных случаях работник фискальной службы может потребовать предъявление ККТ непосредственно в инспекцию.

Вопрос № 2. ИП Соловьев лично передал в ФНС комплект документов для снятия ККТ с регистрации. Что для Соловьева является подтверждением о принятии документов?

Ответ: Получив документы от Соловьева, сотрудник фискальной службы может выдать расписку о получении бумаг. Если Соловьев составит заявление в 2-х экземплярах, то на одно из них (с отметкой о получении, датой и подписью ответственного сотрудника ФНС) он может оставить себе в качестве подтверждения.

Вопрос № 3. На ООО «Каштан» числиться старый кассовый аппарат, который не используется при ведении деятельности. Какие документы необходимо подать «Каштану» для снятия кассы с учета?

Ответ: Снятия старых касс с регистрации осуществляется в общем порядке. Факт неиспользования кассы в деятельности подтверждает Журнал операциониста и Z-отчет, снятый сотрудников ЦТО.

Описание процедуры и список причин

Перерегистрация кассы потребуется в следующих случаях:

Все перечисленные основания коснуться стационарных устройств. Некоторые кассы, к примеру, aQsi, подлежат перерегистрации лишь в случаях, описанных в пункте шесть или семь. Выделяют и прочие причины, к примеру, перерегистрацию с одного на другое обособленное подразделение.

Перерегистрация кассы осуществляется по трем различным юридическим механизмам:

- непосредственная смена сведений в карточке регистрации, включая адрес расположения;

- перерегистрация ФН, в случае его замены;

- последующая постановка кассы на учет обратно, после ее снятия.

Нужно перерегистрировать ККТ? Проведем за вас необходимые процедуры в личном кабинете на сайте налоговой

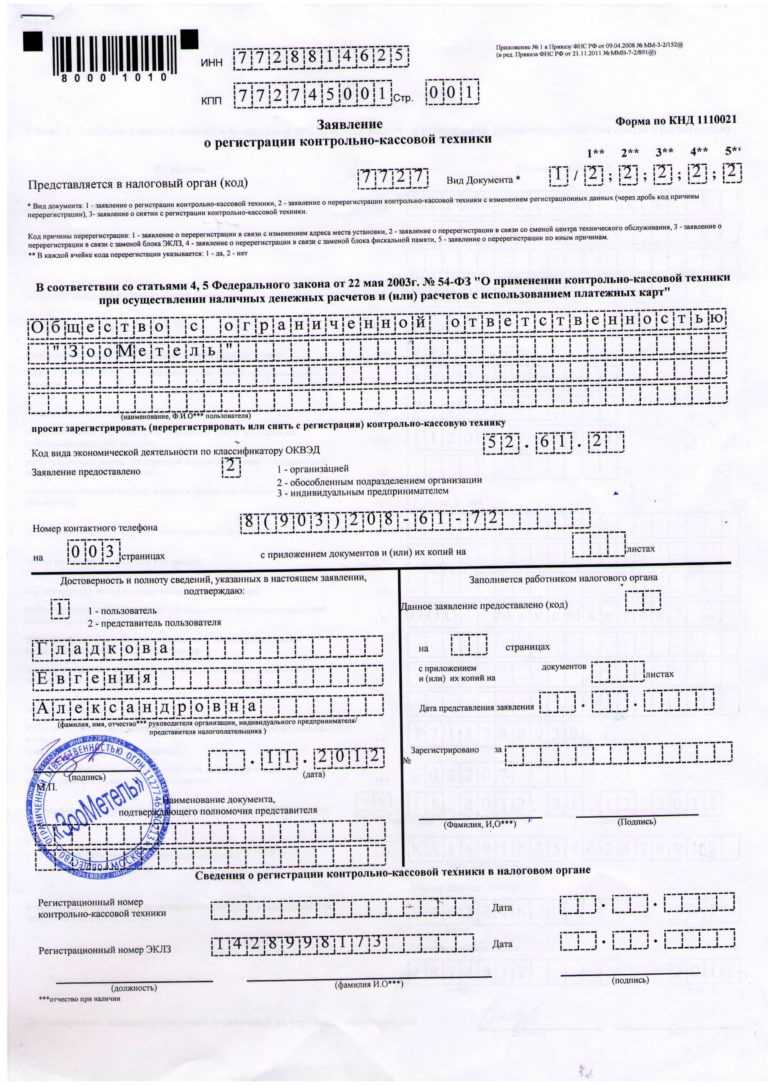

Перерегистрация в части изменения сведений в карточке кассовой техники

Предусмотрено несколько этапов внесения корректировок в журнал учета и регистрационную карту:

- составление заявления;

- подача документов в орган ФНС.

Пользователь обязан предоставить документы не позднее одного дня после обозначенных изменений. Бланк для заполнения можно найти на сайте налоговой службы или в любой инспекции. Самый быстрый способ обращения – через персональный кабинет налогоплательщика. Запрос в таком случае формируется и направляется без личного посещения ведомственного органа. Заявление о перерегистрации заполняется по форме КНД1110061 с 2019 года. Ранее использовавшийся бланк 1110021 утратил актуальность.

Перечень основных требований к заполнению:

- недопустимы помарки и исправления;

- каждый лист должен быть напечатан по отдельности;

- запрещено скреплять или сшивать документ;

- нумерация выполняется слева направо;

- дата приводится в цифровом формате, только через точку;

- запрещено использовать один бланк для нескольких видов техники;

- иностранные субъекты хозяйственной деятельности не заполняют графы ОГРИП и ОГРН.

В бланке представлен один титульный лист и три раздела. В верхней части страницы юридические лица и предприниматели заполняют коды КПП, ОРГН, ОГРИП и ИНН, в зависимости от формы ХД.

В поле КПП прописывается новый адрес, если была произведена смена одного обособленного подразделения на другое. На титульном листе должна быть указана причина составления. При перерегистрации в соответствующую графу необходимо проставить код «2». Если оснований для внесения изменений несколько, их можно указать на одном бланке. По отдельности на каждую причину заполнять форму не нужно.

Полное название фирмы приводится согласно с учредительными документами, в том числе и форма деятельности (общество с ограниченной ответственностью, а не ООО). Фамилия, имя и отчество индивидуального предпринимателя также указывается без сокращений.

Если заявление составляется по причине смены владельца кассы, необходимо прописать нового собственника. Право подписи первого листа имеет руководитель компании или же его доверенное лицо, здесь же должна быть проставлена дата и печать.

Сведения о модели устройства необходимо указать в первом разделе, включая:

- название техники;

- серийный номер от изготовителя;

- наименование ФН и его заводской номер;

- адрес размещения кассы, включая населенный пункт, улицу, номер здания, индекс;

- место фактического использования.

Графа 070 заполняется исходя из способа передачи сведений в орган ФНС, код «1» предназначен для ОФД, «2» используется для электронной передачи фискальных данных в налоговую. Если хозяйственная деятельность осуществляется на выезде, обязательно следует указать место, где она находится большую часть времени.

Если компания осуществляет расчеты в сети, в заявлении прописывается адрес реального местонахождения офиса. При оказании услуг транспортом, приводится модель и наименование средств передвижения или заполняется графа как «курьер».

На вопрос о реализации товаров с акцизами, лотерейных билетов, проведения азартных игр необходимо добавить ответ в форме «нет» или «да». Каждый лист бланка должен быть заверен руководителем или его официальным представителем. Рядом с подписью обязательно проставляется и дата составления.

Если причиной перерегистрации стала замена ФН, к документу необходимо прикрепить отчет об изменении регистрационных сведений и о закрытии накопителя. Налоговая инспекция занимается формированием новой карточки в срок до пяти дней. Отсчет идет с момента получения заявления. Если карточка была направлена в персональном кабинете или через ОФД, бумажную версию можно получить по официальному запросу.

Есть несколько законных оснований для отказа в перерегистрации:

- пользователь пытается оформить регистрацию ФН, который не числится в реестре;

- информация в заявлении подана не в неполном объеме.

Для чего снимать контрольно-кассовые машины с учета в налоговой

Снимать кассы с учета в налоговых органах необходимо независимо от того, что послужило причиной прекращения их применения. Нужно помнить о том, что данные о каждом используемом фискальном регистраторе или кассовом аппарате есть в базе налоговой службы. А раз так, то значит они в обязательно порядке должны подвергаться регулярному техническому обслуживанию и своевременной замене ЭКЛЗ.

Если касса не снята с учета, представители налоговой инспекции могут в любой момент заглянуть с проверкой на предмет правильной выдачи кассовых чеков покупателям или потребителям услуг.

Особенно это касается индивидуальных предпринимателей, поскольку именно их в случае чего проще всего найти (по месту жительства, указываемом при постановке ИП на учет в ИФНС). Самое неприятное будет, если представитель организации или индивидуальный предприниматель не сможет ответить на вопрос о том, где находится контрольно-кассовая техника, зарегистрированная на его компанию.

Ну и конечно, стоит помнит о том, что не сняв кассу с учета в налоговой службе, ее не удастся продать или подарить.

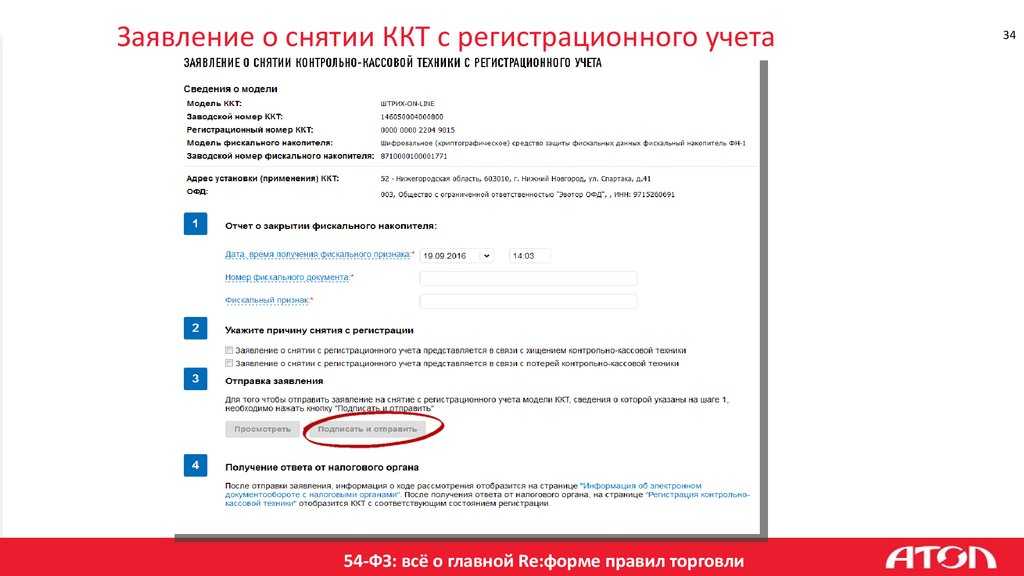

Снятие с учета и повторная регистрация: особенности процедуры

Устройство можно снять с учета в следующих случаях:

- если оно был похищено или утеряно;

- передано другому пользователю;

- выявлена неисправность;

- закончился эксплуатационный срок у ФК.

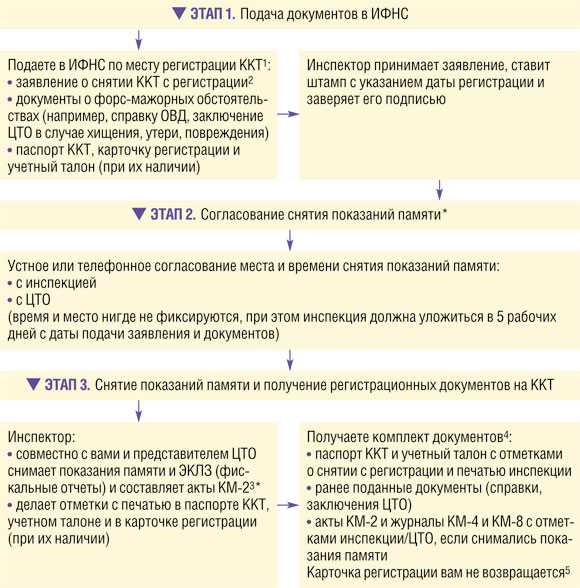

Процедура перерегистрации в таком случае начинается с подачи заявления в фискальную службу о снятии оборудования с учета. Срок – не позднее одного дня после завершения эксплуатации. После чего необходимо дождаться решения инспекции.

Повторная постановка на учет возможна лишь:

- после ликвидации всех неисправностей, ставших причинами для снятия;

- при устранении нарушений в эксплуатации устройства;

- эти действия может выполнить и новый пользователь, которому была передана касса.

Для этого необходимо отправить заявление в персональном кабинете фискальной службы или отнести бумажный вариант в одно из представительств налоговой. На рассмотрение заявки уходит для пяти дней.

В некоторых случаях сведения с ФУ могут передаваться в письменной форме. Это относится к компаниям, техника которых используется в местах без доступа к сети. К заявлению также следует прикрепить и ФД кассы.

Если истек срок действия ФП, с регистрации устройство снимается в одностороннем порядке. Заявление пользователя не потребуется. Но его владелец обязан в течение 30 дней отправить в налоговую инспекцию все сведения с накопителя, который использовался на момент аннулирования регистрации. С июля 2017 года снятие с учета производиться без оповещения собственников кассы.

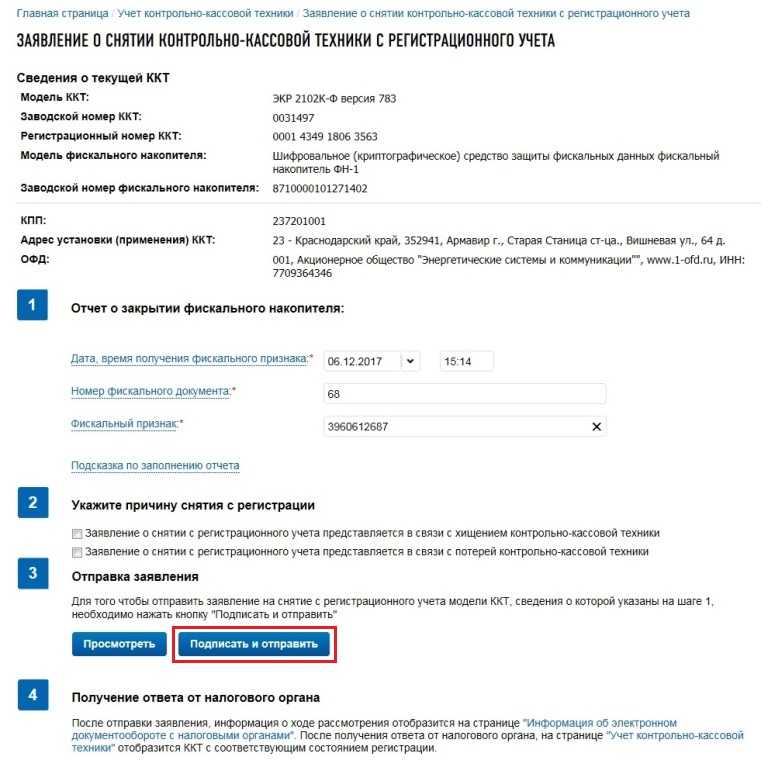

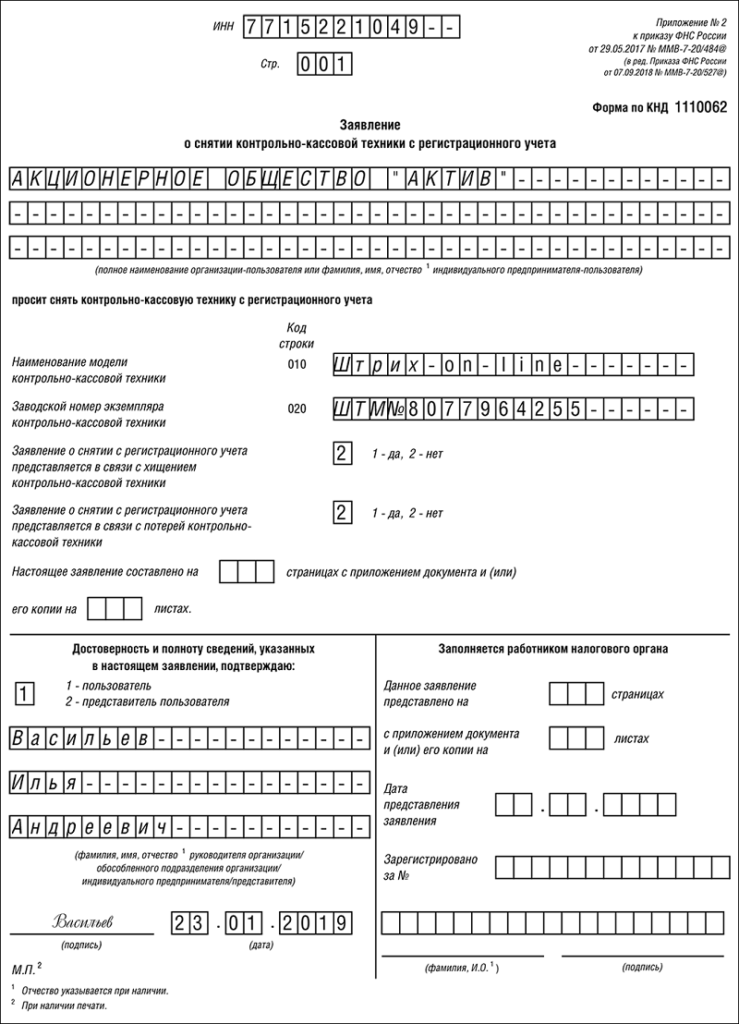

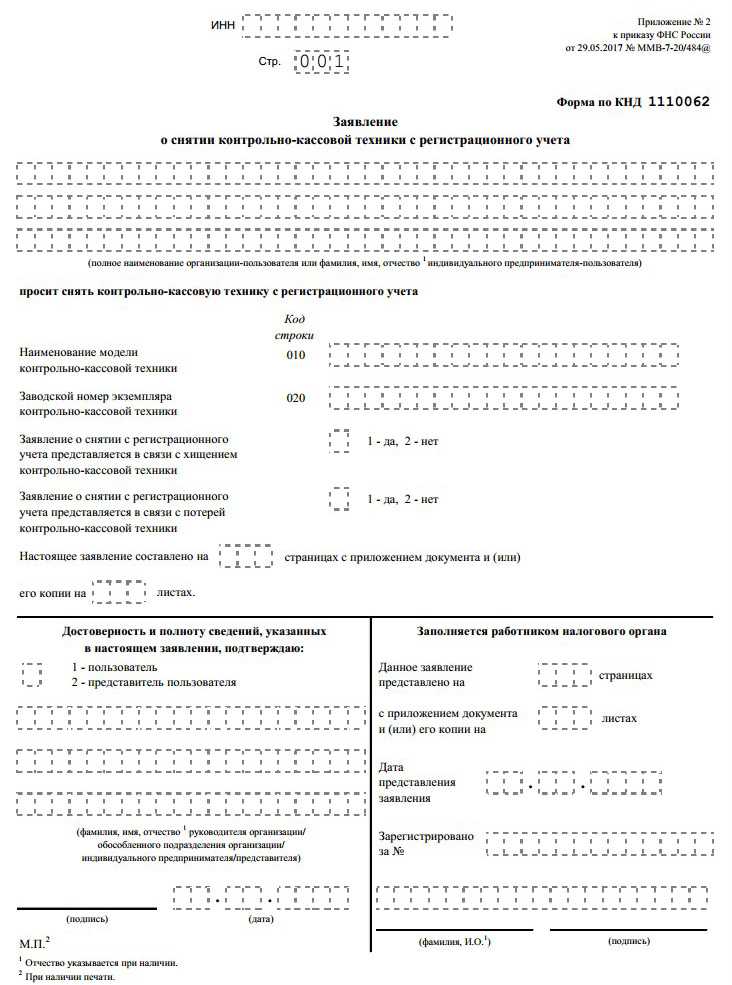

Заявление о снятии с учета должно включать следующие обязательные реквизиты:

- идентификационный номер владельца;

- наименование юридического лица или индивидуального предпринимателя;

- модель, серийный номер устройства, которое обязательно должно быть зарегистрировано в фискальной службе;

- случаи потери или кражи кассы.

Типовые ситуации

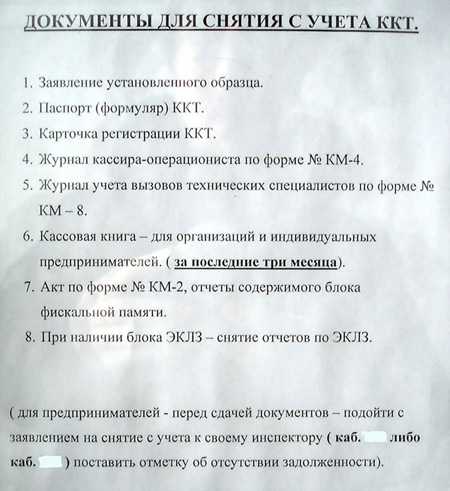

Наиболее распространенные ситуации снятие ККТ с учета – прекращение ведения хоздеятельности, связанное с ликвидацией ООО или закрытием ИП. В каждом из перечисленных случаев снятие с регистрации осуществляется в общем порядке. При этом к пакету документов следует дополнительно приложить выписку из Росреестра о прекращении деятельности ИП или юрлица.

Еще одной из причин снятия ККТ с учета может быть утеря документов на кассовый аппарат. В общем порядке при снятии ККТ с учета субъекту хозяйствования следует восстановить утерянные документы. Если речь идет о техпаспорте и учетном талоне ККТ, то ИП/юрлицу следует обратиться в ЦТО для получения дубликатов документов. В случае утери карточки регистрации, данную информацию следует указать в заявлении. Так как второй экземпляр карточки находится в ФНС, куда и подается заявление, запрашивать дубликат карточки не нужно. Если организацией утерян Журнал кассира, то снимать ККТ с учета необходимо на основании данных бухучета и ежедневных Z-отчетов.

Первичная регистрация ККТ

Обратите внимание, что до налоговиков вам придется навестить свой аккредитованный центр техобслуживания ККТ — без договора с ним никак не обойтись. Кроме того, там вам расскажут об особенностях регистрации техники именно в вашей инспекции

И могут заранее согласовать время осмотра ККТ (см. схему).

———————————

———————————

<*> Представитель организации (предпринимателя) должен иметь с собой паспорт и доверенность, рекомендуем также взять еще чистый и подписанный бланк заявления с печатью (для исправления ошибок на месте).

На практике налоговики могут дополнительно сразу затребовать:

— журнал кассира-операциониста (форма N КМ-4) и журнал учета вызовов специалистов (форма N КМ-8) — они должны быть прошнурованы, пронумерованы и скреплены вашей подписью и печатью;

— паспорта ЭКЛЗ и версии ККТ, учетный талон ККТ (входят в состав документации на ККТ, узнавайте о необходимости их представления в ЦТО или ИФНС).

Предельный срок регистрации — 5 рабочих дней с даты подачи вами заявления и всех документов (Пункты 23, 35 Регламента). Но если вы не смогли сразу согласовать удобное время осмотра ККТ, то вины налоговиков тут не будет.

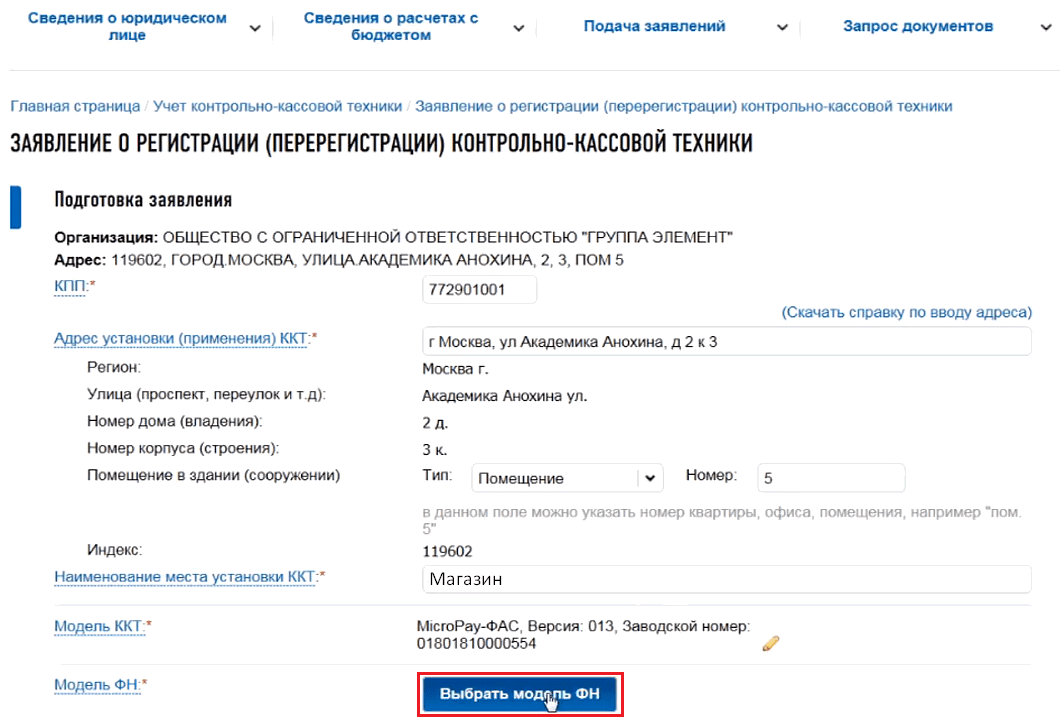

Как перерегистрировать ККТ через Личный кабинет

Для желающих провести перерегистрацию кассового оборудования в режиме онлайн, через Личный кабинет на портале ФНС, пригодится пошаговая инструкция, следуя которой можно легко и быстро осуществить задуманное:

- Для начала нужно открыть сайт ФНС и авторизоваться в Личном кабинете.

- На стартовой странице выбрать пункт меню «Учет контрольно-кассовой техники».

- Если у налогоплательщика имеется несколько зарегистрированных ККМ, ему нужно выбрать из списка именно ту, которую нужно перерегистрировать.

- В столбике «РН ККТ» нужно кликнуть по регистрационному номеру выбранной онлайн кассы.

- Далее откроется новое окно «Детализация сведений по ККТ», нужно нажать на кнопку «Перерегистрировать».

- Затем нужно выбрать из предложенного системой списка причину перерегистрации, поставив рядом с ней галочку, к примеру, «Перерегистрация ККТ в связи со сменой ОФД».

- Система предложит список операторов, из которых необходимо выбрать того, с которым налогоплательщик заключает новый договор.

- Сформированную заявку нужно подписать электронной цифровой подписью и отправить в ФНС, нажав соответствующую кнопку.

- На экране появится информационное сообщение о добавлении запроса.

- Посмотреть его статус можно перейдя по соответствующей ссылке в документе, не нажимая кнопку «ОК».

- Откроется страница с отправленными в налоговую запросами, напротив каждого из которых будет значиться его состояние.

- После успешной перерегистрации в столбике «Состояние» будет отмечено «ККТ перерегистрирована».

- На этой же странице можно распечатать новую регистрационную карточку ККМ.

После успешного завершения процедуры необходимо внести коррективы в настройки онлайн кассы, указав реквизиты нового оператора, который будет ее обслуживать. Затем на кассовом устройстве нужно распечатать отчет о перерегистрации с указанием причины проведения процедуры. На этом перерегистрация закончена.

Вывод

С 01.07.2017 ККТ, не соответствующая требованиям действующего законодательства РФ о применении ККТ и не снятая с учета по заявлению пользователя, должна быть снята налоговым органом с регистрационного учета в одностороннем порядке без заявления пользователя о снятии ККТ с регистрационного учета. Такой подход продемонстрирован и в Письме ФНС РФ от 19.06.2017 № ЕД-4-20/11625@. Подтверждение можно также найти в Письме ФНС РФ от 28.11.2016 № ЕД-3-20/5659.

Кстати, налоговиками в Письме № ЕД-4-20/11625@ рассмотрена такая ситуация. Налогоплательщик не снял с регистрационного учета ККТ, не соответствующую требованиям Федерального закона № 54-ФЗ, при этом модернизировав данную контрольно-кассовую технику для применения в новом порядке и зарегистрировав ее согласно требованиям ст. 4.2 обозначенного закона. В этом случае старая ККТ снимается с регистрационного учета налоговыми органами в одностороннем порядке без заявления пользователя о снятии контрольно-кассовой техники с регистрационного учета с 01.07.2017, а модернизированная ККТ продолжает применяться в соответствии с новым порядком.

И еще один важный момент от ФНС.

Можем предположить, что аналогичное сообщение (о необходимости представления в налоговые органы показаний контрольных и суммирующих денежных счетчиков, снятых с ККТ до 01.07.2017) будет направляться пользователям налоговыми органами в любой ситуации снятия старой ККТ с регистрационного учета в одностороннем порядке. В свою очередь, данные в налоговую инспекцию можно передать путем заполнения акта о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию по форме КМ-2, утвержденной Постановлением Госкомстата РФ от 25.12.1998 № 132.