- Покупка ОС, требующего доработки

- Амортизация при УСН: общие положения

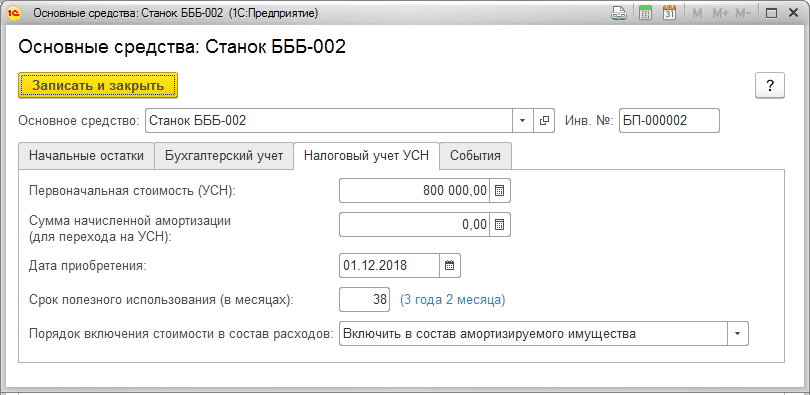

- Характеристика ОС

- Проводки по оприходованию ОС на УСН

- Налоговый учет основных средств у ип

- Что сказал Верховный Суд?

- Отражаем доходы от продажи

- Учет ОС, приобретенных во время использования УСН

- Особенности учета затрат на ОС при оплате в рассрочку

- При продаже ОС обратите внимание на дату его покупки

- Общий режим налогообложения (ОСНО) в 2020 году: бухгалтерская и налоговая отчетность ИП

Покупка ОС, требующего доработки

В случае если объект требует доработки – ремонта, монтажа коммуникаций (водопровод, канализация, электросеть и т.п.) без чего невозможно его нормальное использование по предназначению, то все расходы по доведению здания или помещения до пригодного вида собираются на счете 08. При этом можно:

- Нанять стороннюю организацию. Д 08 К 60,76 – отражен затраты на подрядчиков.

- Выполнить работы собственными силами. Д 08 К 10 – списаны использованные материалы, Д 08 К 70 и Д 08 К 69 – отражена зарплата рабочих, задействованных в работах, и отчисления с нее, Д 08 К 23,25,26 – показаны расходы вспомогательных производств и управления.

Аккумулировав затраты на 08 счете, вы получаете фактически первоначальную стоимость, которую затем переносите на 01 счет для введения объекта в эксплуатацию. Заметьте, при принятии ОС к учету на 01 счете не имеет значения фактическое использование, главное – готовность к работе.

Если несвоевременно отразить перевод в эксплуатацию, можно навлечь на себя проблемы:

- Занижение базы по налогу на имущество. Ранее упрощенцы освобождались от уплаты этого налога, но с 2015 года и они попали под раздачу. Правда изменения коснулись только тех, кто владеет недвижимостью определенного вида, с утвержденной местными властями кадастровой стоимостью. Подробнее в ст. 378.2 НК РФ.

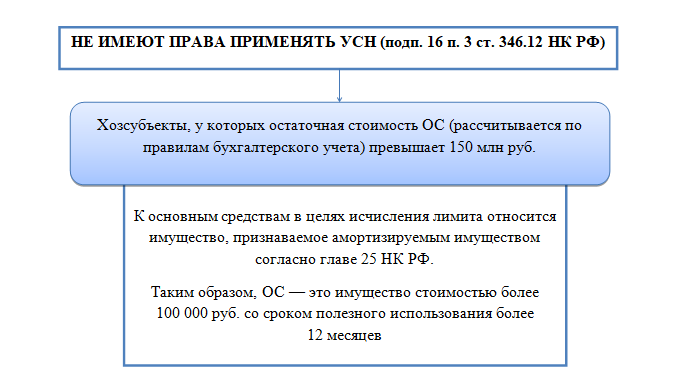

- Искажение остаточной стоимости, влияющей на право применения УСН. Лимит составляет 150 млн в 2019 году, при превышении этого значения организация теряет право на упрощенную систему.

- Неправильное отражение финансового состояния и активов компании. Отсутствие амортизации в БУ искажает реальную картину прибылей и убытков и может повлиять на принятие решений собственниками и распределение дивидендов.

Если основное средство не будет временно использовано и нет желания списывать расходы по нему в НУ и БУ, то требуется соблюсти определенную процедуру. Нужно ввести в эксплуатацию ОС, а затем направить его на консервацию. Для этого необходимо:

- Издать приказ о переводе ОС на консервацию с указанием периода и сопутствующих мероприятий (например, обесточивание здания, перекрытие воды, опечатывание помещений, вынос оборудования и прочее).

- Составить акт. Форма утверждается организацией самостоятельно. В нем перечисляются не только проведенные работы, но и затраты на них, а также указывается конкретная дата перевода объекта в новый статус.

Важно! Перечень затрат по УСН закрытый и определен в статье 346.16 НК. Поскольку в нем отсутствуют расходы на консервацию и последующие обслуживание подобных объектов, то они не включаются в расходы на УСН

Обособить на счете 01 законсервированные ОС на отдельном субсчете.

В БУ такие ОС не амортизируются, если срок их «спячки» более трех месяцев. Естественно на это время приостанавливается и списание в НУ. Налогом на имущество в общем случае они продолжают облагаться, разве что местное законодательство даст освобождение от налогообложения.

Аналогичное правило действует для модернизируемых или реконструируемых ОС (конечно, если при этом они никак не используются). Только срок их временного выбытия из строя должен быть уже не 3, а 12 месяцев.

Амортизация при УСН: общие положения

Амортизацию нужно начислять на имущество, которое признается основным средством. Для этого собственность должна удовлетворять сразу нескольким критериям, а именно:

- Срок службы имущества – более 1 года;

- Цена приобретения (с учетом доставки, установки или без) – более 40.000 руб.

Если Вы зарегистрировали ИП, используете системы «доходы минус расходы» и имеете в собственности подобное имущество, то Вам необходимо начислять по ним амортизацию. Амортизационные расходы необходимо отражать по всем видам имущества, в том числе:

- если оно используется в процессе ведения хозяйственной деятельности (компьютер бухгалтера, собственное помещение под склад, торговое оборудование в магазине и т.п.);

- если собственность не является производственной (например, холодильник, микроволновая печь в столовой для рабочих).

Суть амортизации заключается в постепенном уменьшении первоначальной стоимости ОС и списании ее на расходы. Когда первоначальная стоимость имущества равна 0, а износ равен 100% от стоимости, считается что ОС полностью самортизировалось.

Основные принципы, которые Вам необходимо знать о процедуре амортизации ОС, рассмотрим на примерах.

Ситуация №1. ИП Скубаков ведет деятельность в сфере общепита. В марте 2021 Скубаков приобрел морозильную камеру для хранения продуктов. Амортизацию на холодильное оборудование Скубаков должен начислять с апреля 2021.

Ситуация №2. ООО «Глобус» в августе 2021 реализовал компьютерный монитор другой организации. Амортизацию на монитор «Глобус» начислит в августе 2021 последний раз, в сентябре отчисления отражаться не будут.

Характеристика ОС

Нормативными актами, действующими в сфере бухгалтерского учета, установлены определенные признаки, которым должны соответствовать ОС. Основными средствами считаются материальные ценности:

- Предназначенные для эксплуатации в течение длительного периода (больше года).

- Используемые для извлечения прибыли.

- Являющиеся амортизируемыми.

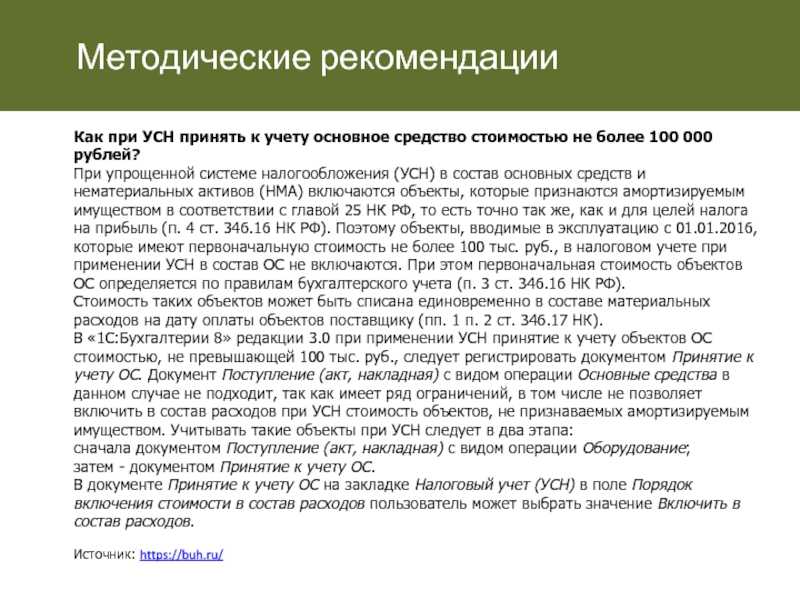

- Стоимость которых выше установленных лимитов. Для бухучета предельная цена закрепляется в учетной политике и должна составлять не менее 40 тыс. р., в налоговом учете цифра выше – не меньше 100 тыс. р.

В учете при УСН расходы на основные средства (их покупку, модернизацию, усовершенствование, дооборудование, реконструкцию, ремонт) включаются в облагаемую базу, уменьшая ее.

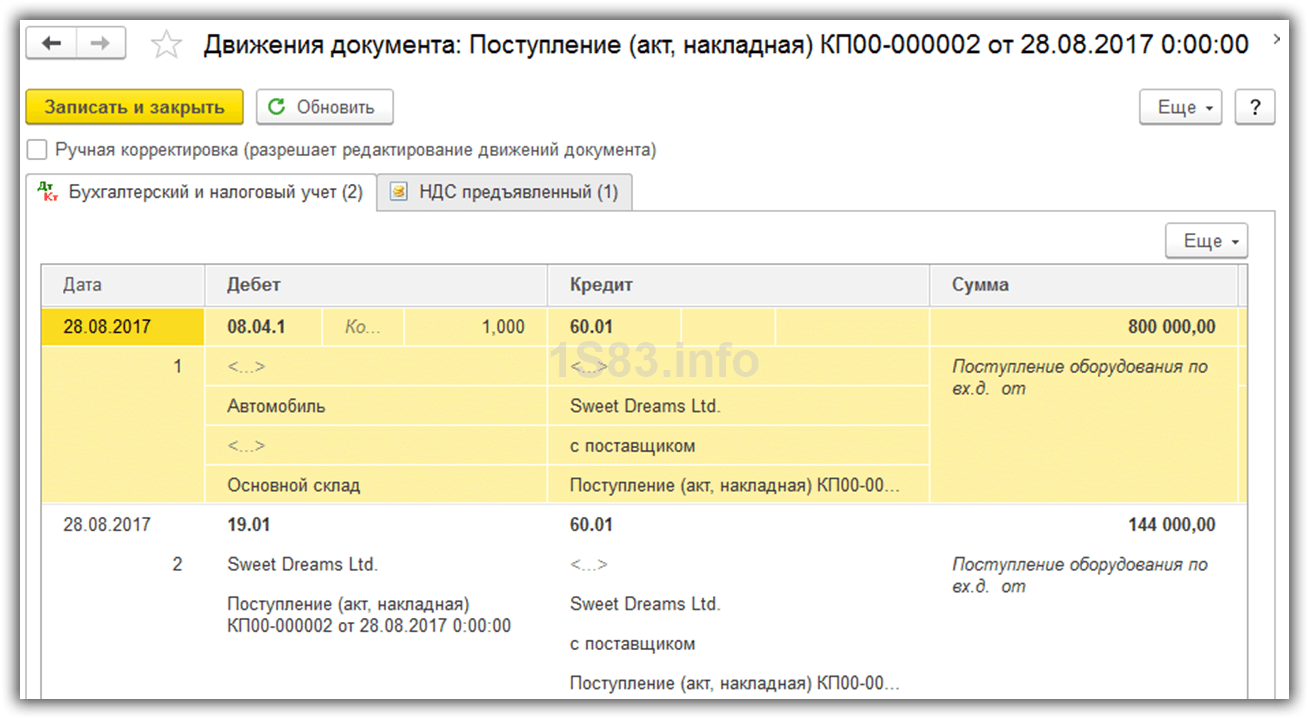

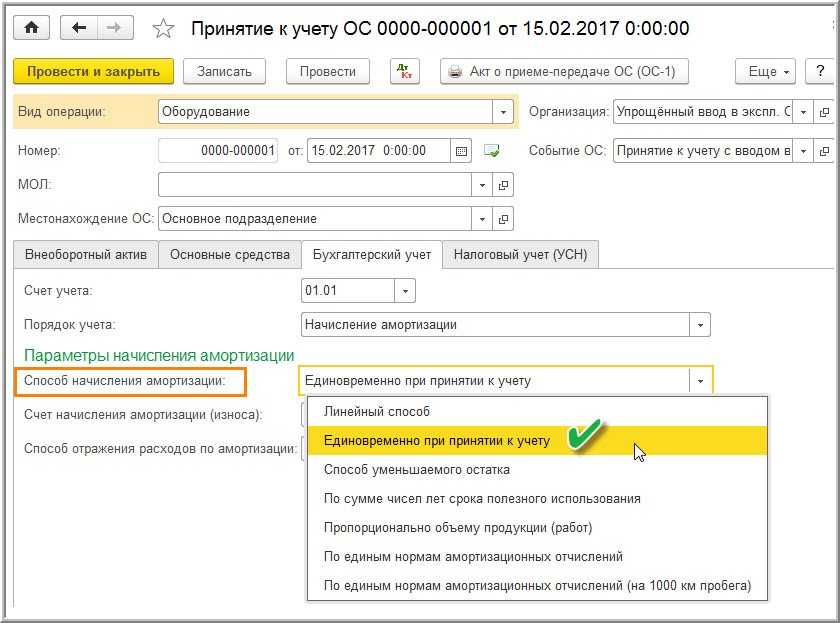

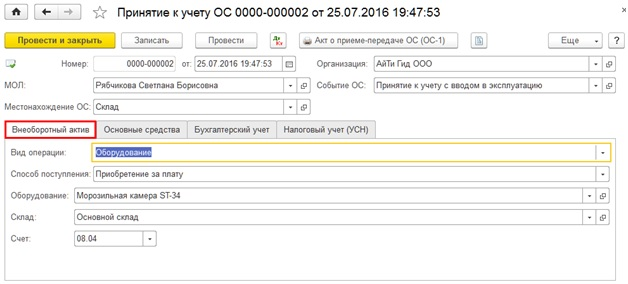

Проводки по оприходованию ОС на УСН

На УСН бухгалтерский и налоговый учет основных средств ведут, как правило, организации. Обычно документация формируется в упрощенной форме, поскольку предприятия являются малыми. Индивидуальные предприниматели могут не вести бухгалтерию. Тем не менее определять стоимость ОС им все равно необходимо, так как показатели используются в целях налогообложения.

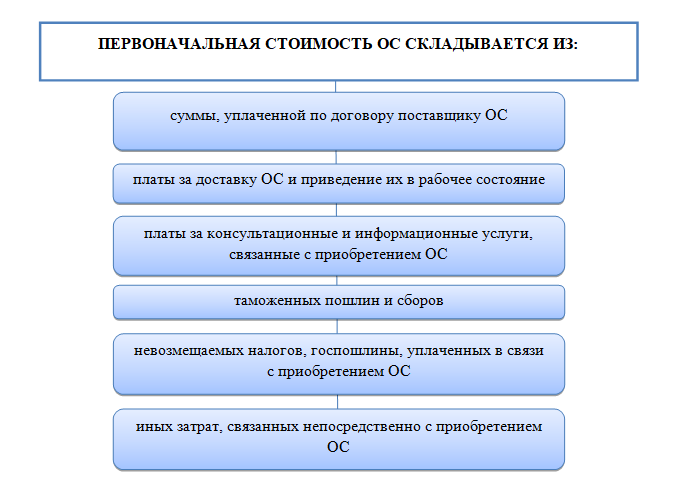

В бухгалтерском учете при УСН основные средства приходуются по первоначальной стоимости. Если предприниматель ведет сокращенную отчетность, то объекты приходуются:

- По стоимости, формирующейся из цены, указанной поставщиком в сопроводительных документах, и затрат на монтаж – при приобретении ОС.

- По размеру оплаты услуг подрядчику – при создании объекта.

Если учет основных средств при УСН производится в полном объеме, в состав первоначальной стоимости, кроме указанных выше сумм, входят:

- Проценты по кредиту, если оплата осуществляется заемными средствами.

- Расходы на транспортные услуги.

- Консультационные затраты.

- Сборы и пошлины (таможенные и пр.).

- Прочие расходы. В их числе, например, затраты на командировку для покупки ОС.

Если контрагент (поставщик, подрядчик) выставляет предприятию счет с НДС, налог также включается в стоимость объекта, поскольку хозяйствующие субъекты, использующие УСН, не являются его плательщиками.

Рассмотрим, посредством каких проводок должно осуществляться принятие ОС к учету в бухгалтерском учете.

Данная процедура предполагает использование счетов синтетического учета. Основные проводки, которые необходимо задействовать:

Дт 08 – Кт 60, 70,69,10 и другие.

Посредством данных проводок собираются затраты на покупку (строительство или изготовление) имущества, которое будет вноситься в состав ОС.

Подробнее о проводках, применяемых при работе на упрощенке, читайте в статье «Начисление УСН (бухгалтерские проводки)».

Налоговый учет основных средств у ип

В соответствии с ч. 1 ст. 18 Закона № 402-ФЗ обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты (за исключением организаций государственного сектора и ЦБ РФ) представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

ИП, занимающиеся большинством видов деятельности, для осуществления наличных расчетов обязаны пользоваться кассовыми аппаратами (КА). В Законе № 54-ФЗ от 22.05.2003 приводится исчерпывающий перечень случаев, когда КА можно не использовать. Среди них продажа полиграфической продукции в газетных киосках, продажа школьникам продуктов питания в столовых, торговля на рынке с открытых прилавков и т.д. Причем с 1 июля 2020 года перечень таких субъектов пополнится. Закон № 54-ФЗ от 22.05.2003, новая редакция которого начала действовать с 15 июля 2020 г., обязывает внедрять кассовые аппараты:

Что сказал Верховный Суд?

А теперь собственно к главной новости – решениям Верховного Суда РФ.

Как уже упоминалось выше, анализируемый вопрос попал в поле зрения Верховного Суда РФ в рамках дела об оспаривании одного из разъяснительных писем Минфина России (из списка упомянутых выше – Письмо от 20.01.2016 № 03-11-11/1656).

В Решении от 02.08.2016 по делу № АКПИ16-486 Верховный Суд РФ определил, что оспариваемое Письмо Минфина России не имеет нормативных свойств, не устанавливает общеобязательных правил поведения, рассчитанных на неоднократное применение в отношении неопределенного круга лиц, и, таким образом, не оказывает общерегулирующего воздействия на общественные правоотношения.

Этот вывод Суда вполне ожидаем и не вызывает сомнений. Собственно, с ним сам Минфин России, равно как и ФНС России, даже и не пытались спорить. Более того, Минфин России непосредственно в оспариваемом Письме от 20.01.2016 № 03-11-11/1656, а также во всех своих иных издаваемых в последние годы разъяснительных письмах указывает, что такие письма не содержат правовых норм, не конкретизируют нормативные предписания и не являются нормативными правовыми актами. Как подчеркивает главное финансовое ведомство, письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют лишь информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письмах.

Но в Решении от 02.08.2016 Верховный Суд РФ сделал и другой, гораздо более значимый, вывод. Суд указал, что имеющееся в оспариваемом Письме Минфина России разъяснение об утрате права на применение УСН индивидуальным предпринимателем при превышении предельного размера остаточной стоимости основных средств, установленного НК РФ, не выходит за рамки адекватного истолкования положений указанной нормы во взаимосвязи с абз. 1 НК РФ. По мнению Суда, как следует из содержания НК РФ, в котором используется понятие «налогоплательщик», сформулированные в этой норме условия прекращения применения УСН, в том числе имеющие отсылочный характер, являются общими и распространяются на всех налогоплательщиков, то есть на организации и индивидуальных предпринимателей.

Таким образом, Верховный Суд РФ полностью подтвердил содержание и логику разъяснений Минфина России!

Решение от 02.08.2016 было проверено и подтверждено в апелляционном порядке. В плоскости анализируемого вопроса Апелляционная коллегия Верховного Суда РФ указала лишь, что оспоренное Письмо Минфина России воспроизводит содержание положений НК РФ в редакции, не влияющей на сущность и понимание правовых норм, в связи с чем Письмо нельзя считать выходящим за рамки адекватного истолкования положений законодательства и влекущим изменение правового регулирования соответствующих общественных отношений (Апелляционное определение Верховного Суда РФ от 10.11.2016 по делу № АПЛ16-462; на настоящий момент это решение является окончательным).

Что и говорить, неожиданные выводы…

Можно долго рассуждать о неоправдавшихся надеждах в отношении новых полномочий Верховного Суда РФ по проверке разъяснительных актов (кстати, это было одно из первых дел в рамках этих полномочий), можно надеяться на возможное в будущем «спасительное» решение Конституционного Суда РФ при попадании анализируемого вопроса в его поле зрения, но никак нельзя не считаться с тем положением, которое сложилось на настоящий момент. Как говорится, status quo обязывает…

Вышеприведенная позиция Верховного Суда продублирована в Решении от 29.08.2016 № АКПИ16-592 и Апелляционном определении от 29.11.2016 № АПЛ16-489.

Что повлечет за собой позиция Верховного Суда и какие выводы следует сделать налогоплательщикам? Рассмотрим далее.

Отражаем доходы от продажи

Как и при продаже любого имущества, при реализации основного средства необходимо отразить доходы. Поэтому далее рассмотрим порядок учета доходов в зависимости от применяемого коммерсантом налогового режима.

Общий режим налогообложения. Индивидуальные предприниматели, работающие на общем режиме, являются плательщиками НДС. Соответственно если вы не получили освобождение от уплаты НДС согласно статье 145 НК РФ, то при продаже основного средства нужно:

- включить в продажную цену имущества НДС;

- выписать и выдать покупателю счет-фактуру;

- на дату отгрузки имущества начислить сумму НДС и сделать запись в книге продаж.

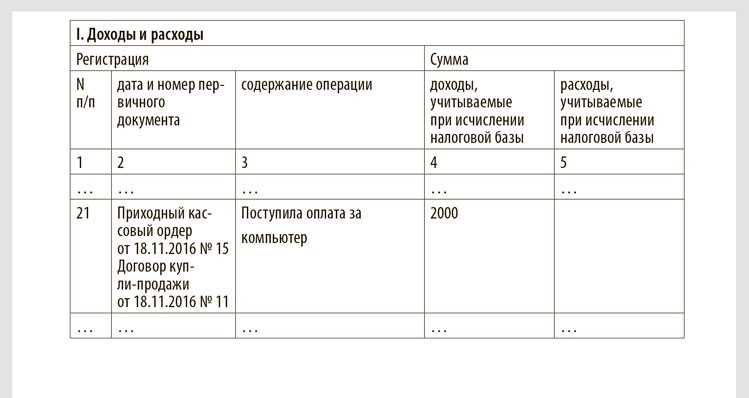

Далее независимо от того, освобождены вы от уплаты НДС или нет, вам нужно учесть доходы от продажи в налоговой базе по НДФЛ. Запись в Книге учета доходов, расходов и хозяйственных операций на сумму, равную продажной стоимости основного средства без НДС, необходимо сделать в день поступления денежных средств от покупателя (подп. 1 п. 1 ст. 223 НК РФ).

Упрощенная система и система налогообложения в виде ЕСХН. Предприниматели, перешедшие на «упрощенку» или уплату ЕСХН, не являются плательщиками НДС при реализации имущества (п. 3 ст. 346.11 и п. 3 ст. 346.1 НК РФ). Поэтому включать данный налог в продажную стоимость и выписывать счета-фактуры вам не нужно.

Перейдем к отражению доходов. И при упрощенной системе, и при уплате ЕСХН в налоговой базе следует отражать доходы от реализации, определяемые в соответствии со статьей 249 НК РФ (п. 1 ст. 346.15 и п. 1 ст. 346.5 НК РФ). Доходом от реализации является сумма всех поступлений от покупателей, связанных с продажей имущества. Поэтому на дату получения денежных средств от покупателя необходимо сделать запись в Книге учета доходов и расходов (п. 1 ст. 346.5 и п. 1 ст. 346.17 НК РФ). В доходы включается вся продажная стоимость основного средства, то есть сумма, полученная от покупателя.

Патентная система налогообложения. Стоимость патента не зависит от реальных доходов предпринимателя. Однако вам также нужно записывать свои доходы в Книгу учета доходов (п. 1 ст. 346.53 НК РФ). Запись в Книге учета доходов следует делать на дату получения денежных средств от покупателя. При этом в графе 4 Книги учета доходов необходимо указать перечисленную вам покупателем сумму.

Система налогообложения в виде ЕНВД. Индивидуальные предприниматели, уплачивающие ЕНВД, налоговый учет фактических доходов и расходов не ведут. Однако напомним, что на «вмененку» переводится не весь бизнес предпринимателя, а лишь отдельные виды деятельности, подпадающие под уплату единого налога. А продажа основного средства не относится к видам деятельности, облагаемым ЕНВД (п. 2 ст. 346.26 НК РФ). Поэтому в отношении доходов и расходов от реализации данного имущества вам придется применять иной режим налогообложения.

Если ранее вы подавали заявление о переходе на УСН, доходы и расходы (если вы выбрали объект доходы минус расходы, если нет, то только доходы) будут облагаться налогом при УСН. Если заявление о переходе на УСН вы не подавали, вам придется уплачивать налоги в рамках общего режима. То есть выполнять все формальности, связанные с НДС (об этом было сказано ранее), и включать стоимость имущества (без НДС) в налоговую базу по НДФЛ.

ПРИМЕР 1. Предприниматель Е.И. Скворцов занимается розничной торговлей через магазин с площадью торгового зала 125 кв. м и уплачивает с доходов от данного вида деятельности ЕНВД. В январе 2013 года ИП приобрел морозильное оборудование стоимостью 42 000 руб. Однако в эксплуатацию морозильник не вводился. 5 сентября 2013 года ИП продал оборудование за 43 000 руб. сторонней организации. В тот же день деньги от продажи поступили на его расчетный счет. Как отразить эту операцию, если при регистрации ИП подал заявление на применение УСН с объектом налогообложения доходы.

В данном случае предприниматель уплачивает ЕНВД с доходов от розничной торговли. Однако продажа морозильника юридическому лицу к «вмененной» розничной торговле не относится. Поэтому с доходов от такой операции он должен уплатить налог при УСН, так как перешел на этот режим со дня регистрации.

Следовательно, на дату поступления денежных средств, то есть 5 сентября 2013 года, предприниматель отразит доходы от продажи морозильника в сумме 43 000 руб. в Книге учета доходов и расходов предпринимателей на УСН. По окончании отчетного периода — 9 месяцев 2013 года предпринимателю нужно будет заплатить налог при УСН. С доходов от продажи морозильника сумма налога составит 2580 руб. (43 000 руб. × 6%).

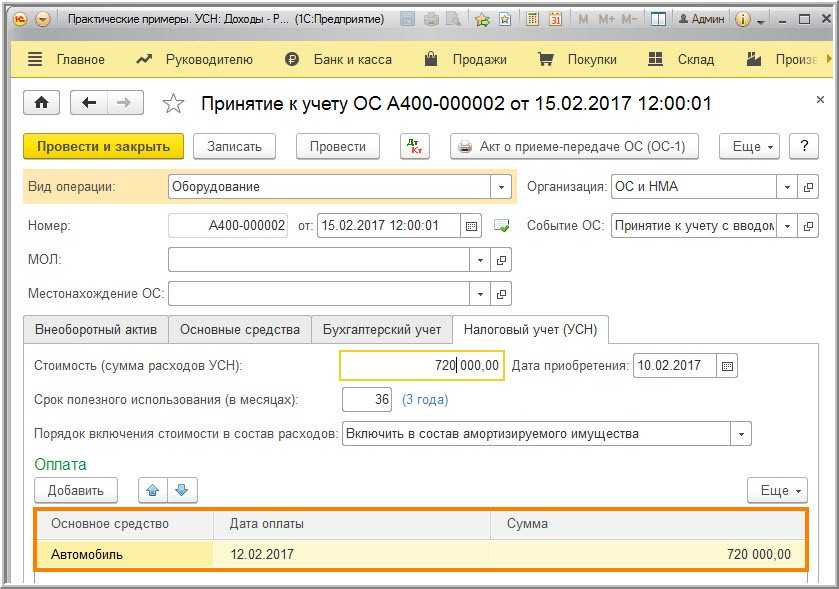

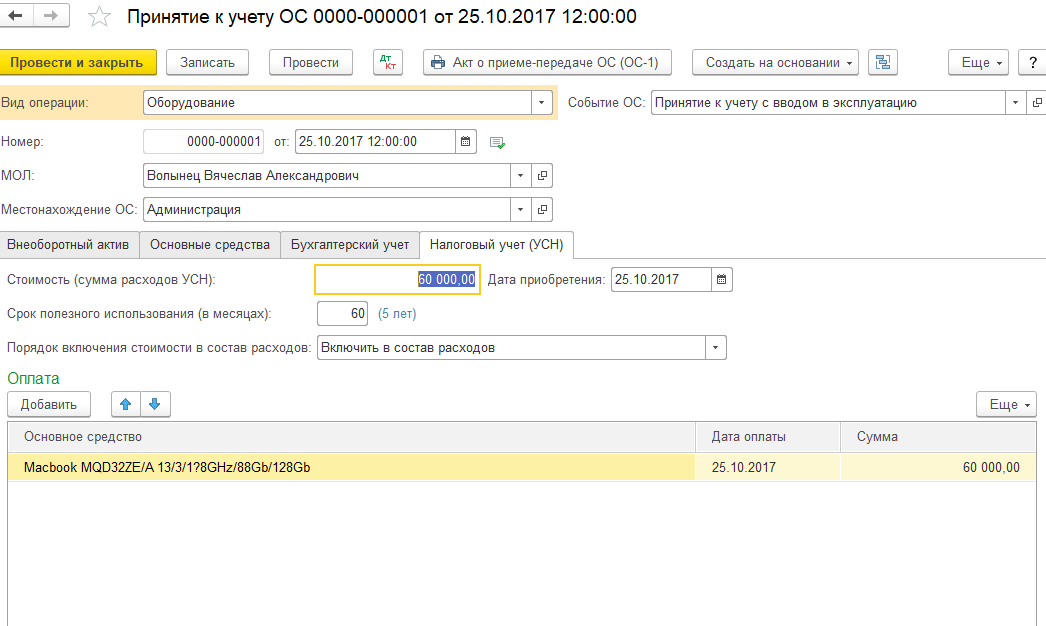

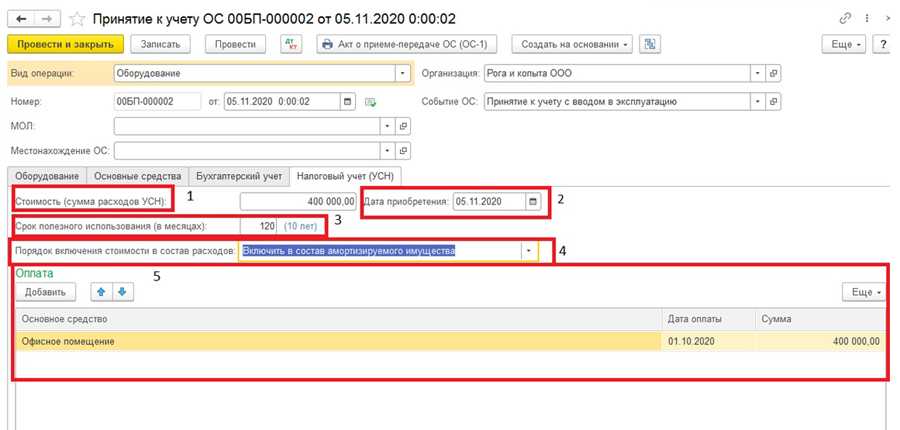

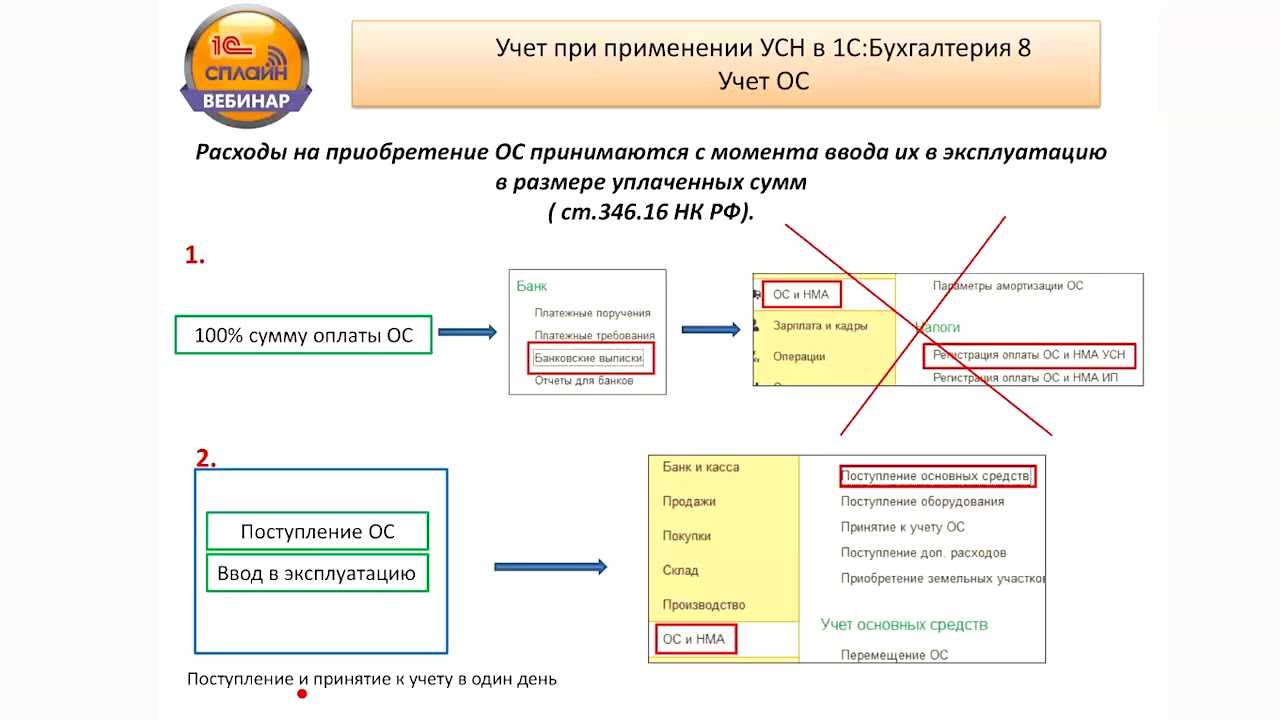

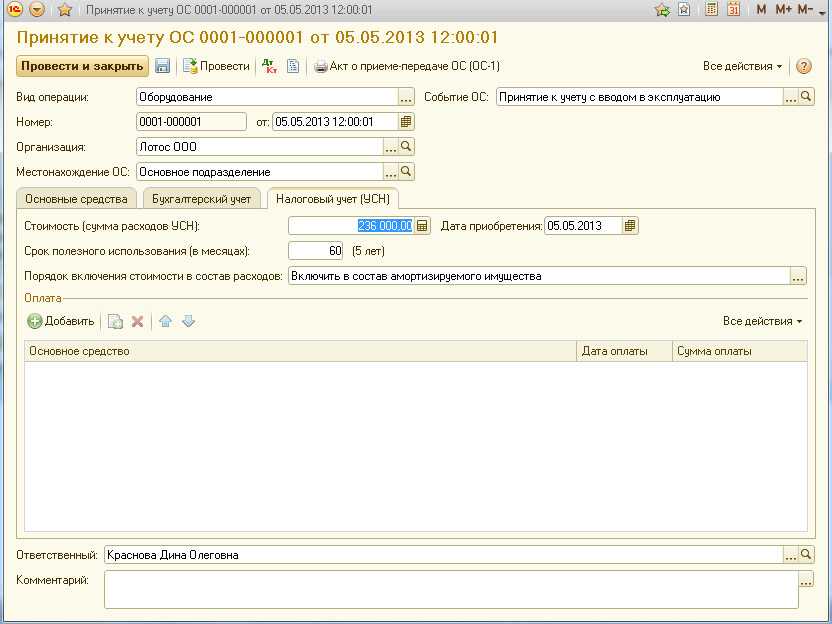

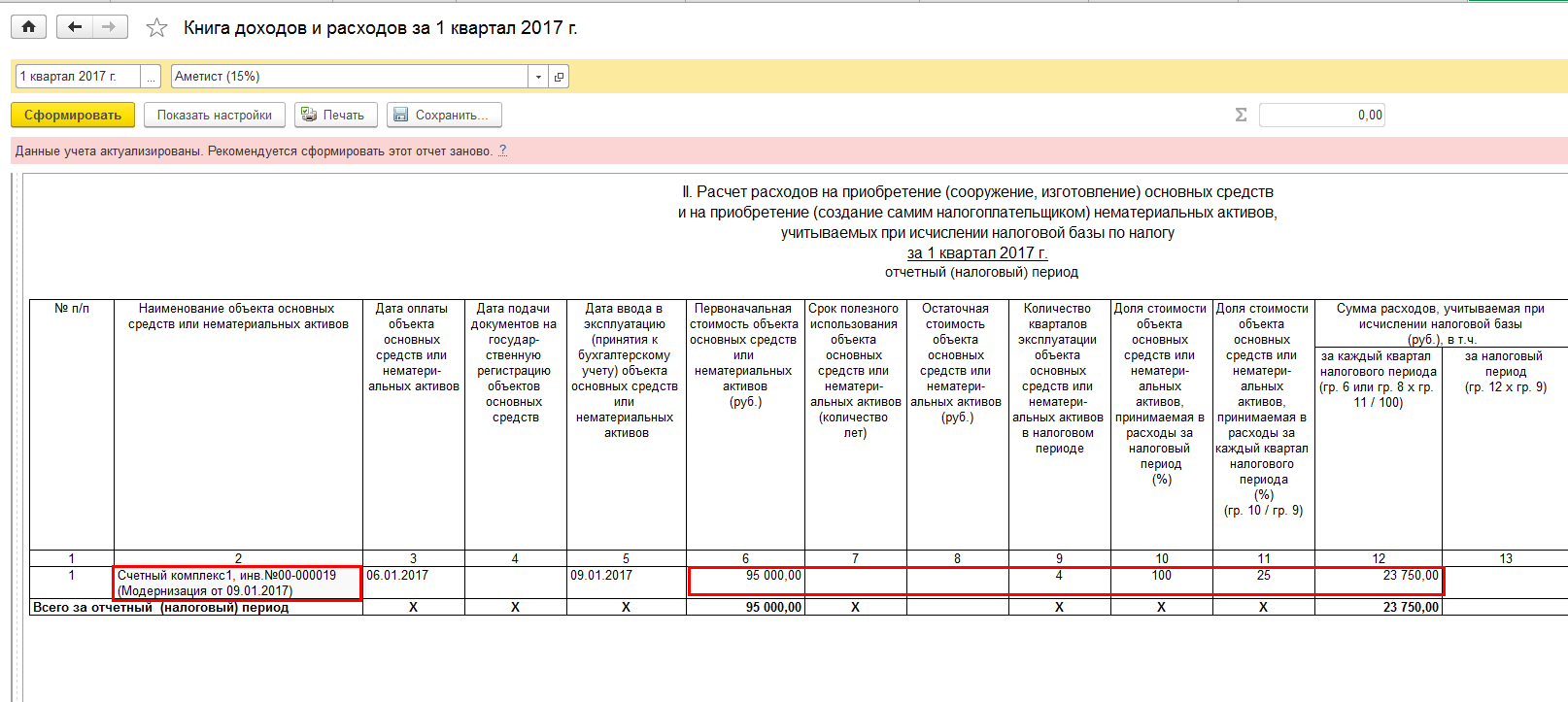

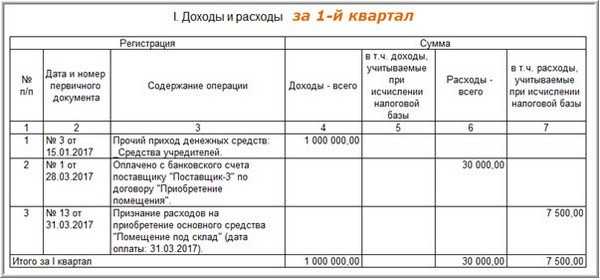

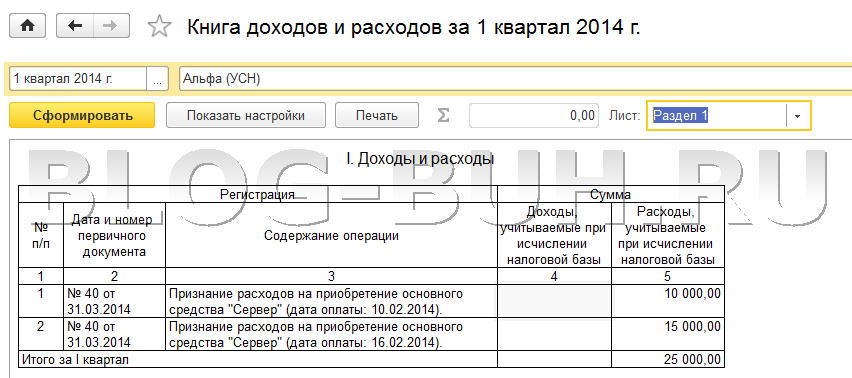

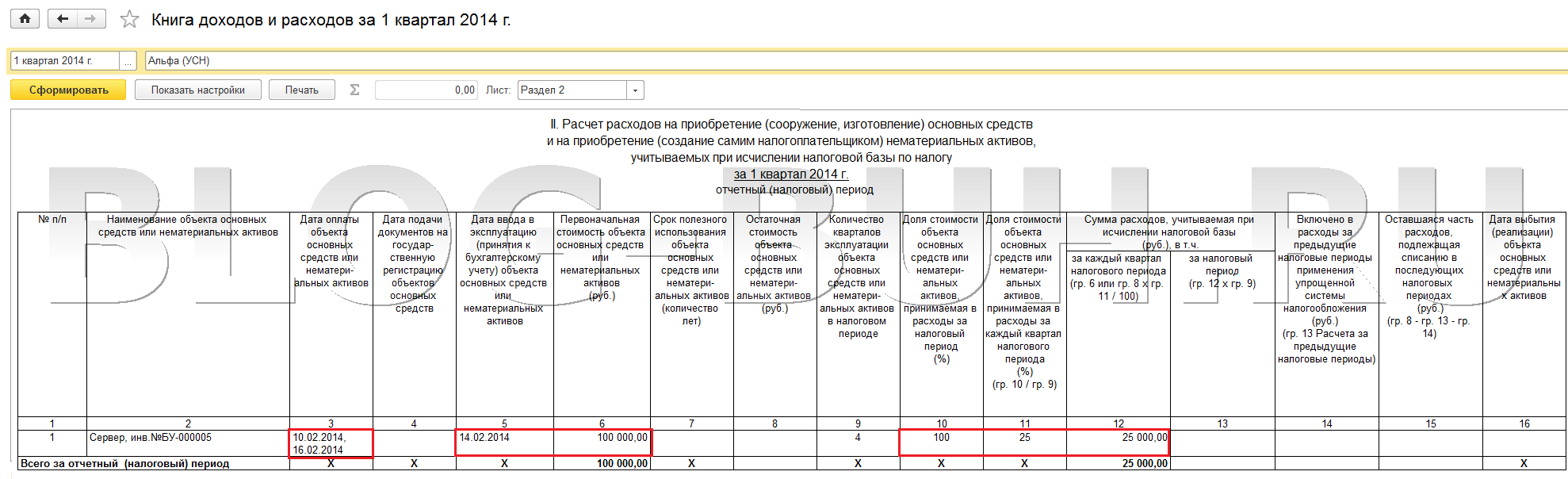

Учет ОС, приобретенных во время использования УСН

Если объект приобретен уже в период применения упрощенки, то его признание в качестве ОС производится по правилам, применяемым при ОСНО.

- Объект должен использоваться для предпринимательской деятельности и приносить доход.

- Срок его использования должен превышать 12 месяцев, а стоимость — быть больше 100 тыс. руб.

- Объект не планируется к перепродаже.

- Если объект должен быть введен в эксплуатацию или подлежит государственной регистрации, то списание затрат возможно только после проведения указанных операций.

Если объект подвергался модернизации, достройке и другим подобным процедурам, то его стоимость возрастает. Порядок удорожания объекта в этом случае тоже должен соответствовать правилам, принятым для ОСНО (п. 2 ст. 257 НК РФ).

Если объект ОС при УСН на доходы минус расходы приобретен у поставщика — плательщика НДС, то сумма этого налога включается в первоначальную стоимость, а в дальнейшем — в затраты (п. 8 ПБУ 6/01, подп. 3 п. 2 ст. 170 НК РФ).

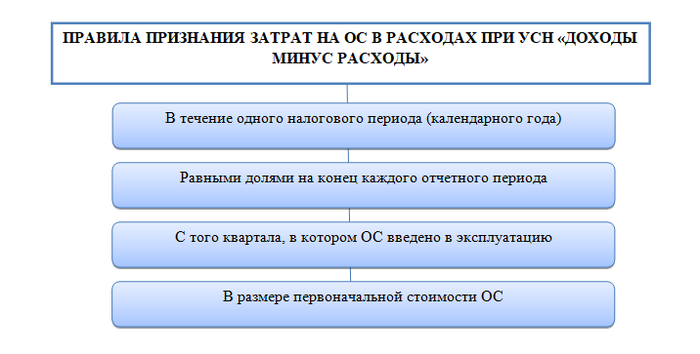

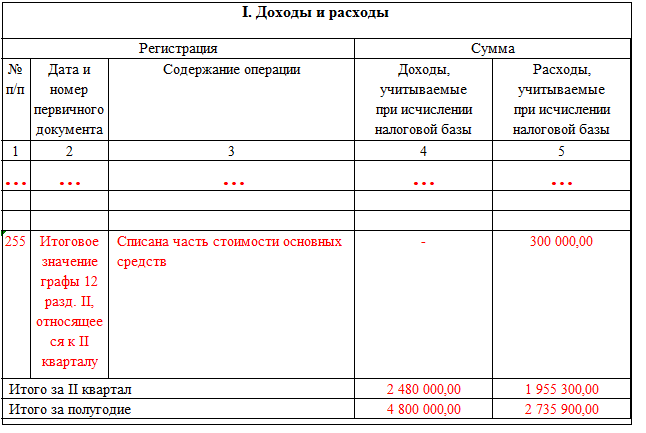

Если объект приобретен (построен) в период применения упрощенки 15%, то затраты списываются в течение 1-го налогового периода с равномерным распределением по кварталам (п. 3 ст. 346.16 НК РФ).

На практике сумма затрат списывается в последнюю дату каждого квартала, оставшегося с момента приобретения ОС до конца года.

Пример

Организация в мае 2020 года приобрела и оплатила станок стоимостью 300 тыс. руб. До конца года остается 3 незавершенных отчетных периода (2, 3 и 4-й кварталы). Поэтому сумма делится на три части и в конце каждого из указанных кварталов на затраты списывается по 100 тыс. руб.

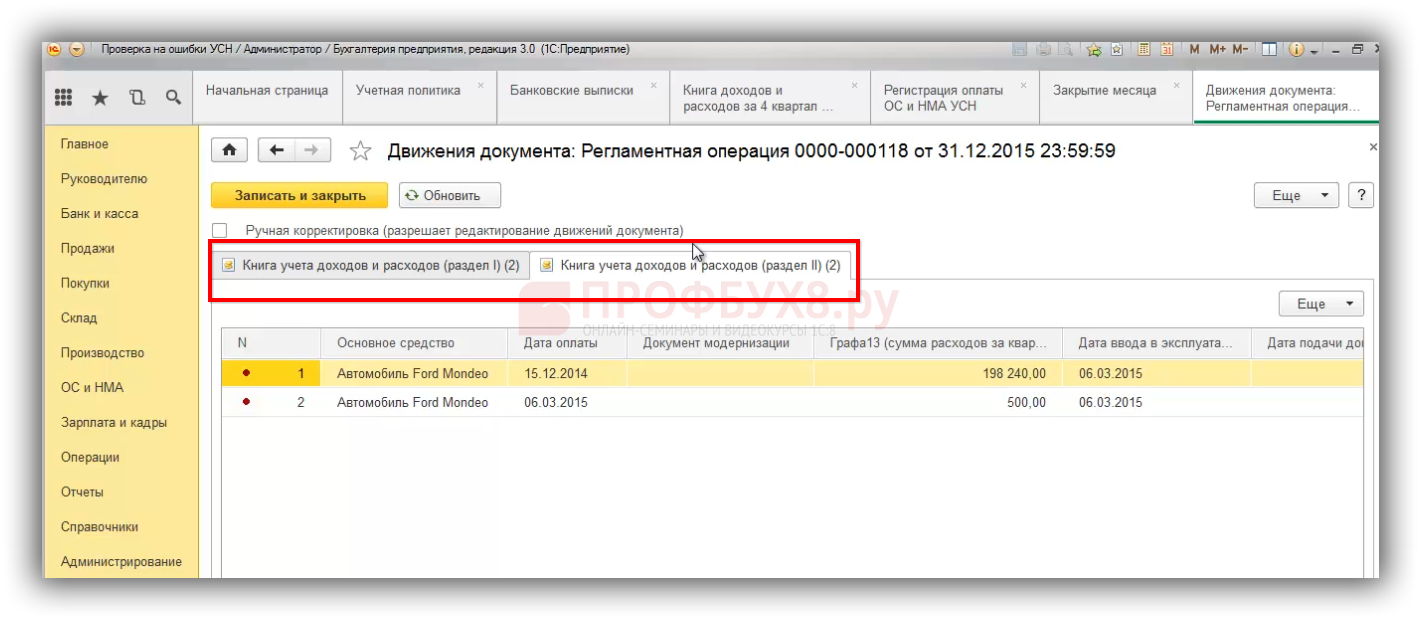

Особенности учета затрат на ОС при оплате в рассрочку

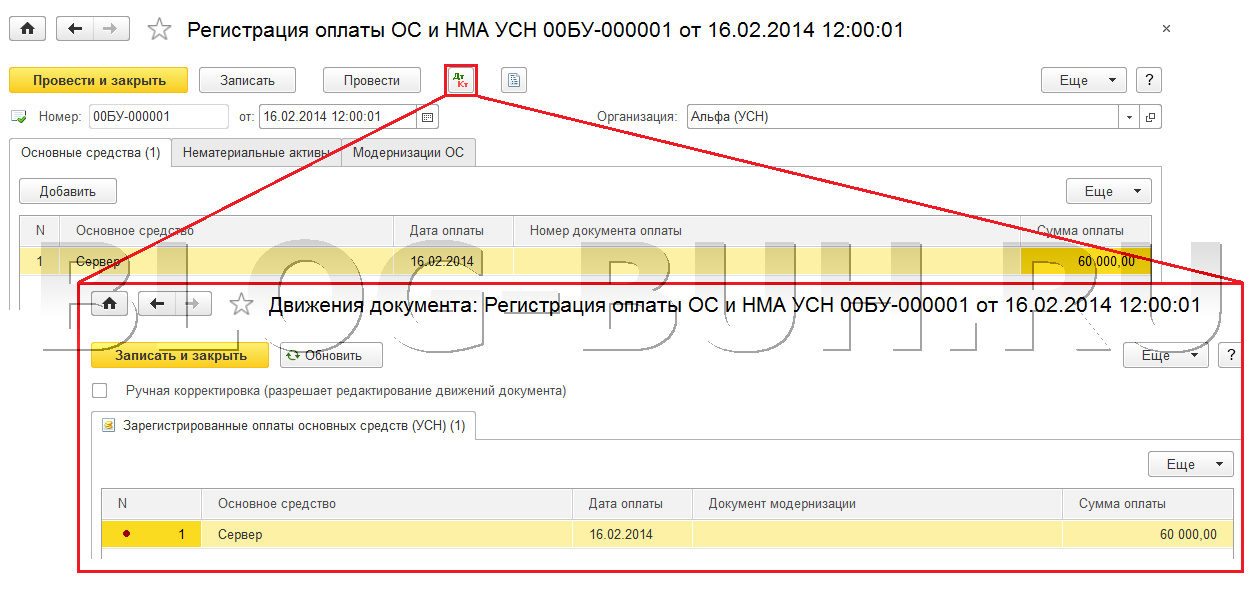

Говоря об учете ОС при УСН, не следует забывать об общем правиле учета при упрощенке — все затраты признаются по факту их оплаты. Не являются исключением и расходы, связанные с основными средствами (подп. 4 п. 1 ст. 346.17 НК РФ).

В частности, это означает, что нельзя списать на затраты стоимость объекта, полученного в качестве вклада в уставный капитал.

Если объект приобретается в рассрочку, то учитывать затраты можно только по мере их оплаты. В рассмотренном выше примере предполагалось, что оплата произведена в том же месяце, когда был приобретен станок.

Воспользуемся условиями предыдущего примера и предположим, что оплата произведена тремя равными долями — по 100 тыс. рублей в июле 2018 года, октябре 2018 года и январе 2019 года.

Тогда списание затрат будет происходить следующим образом:

|

Период |

Оплата, тыс. руб. |

Списание на затраты, тыс. руб. |

|

2 квартал 2018 г. (период приобретения) |

||

|

3 квартал 2018 г. |

50 (100 / 2) |

|

|

4 квартал 2018 г. |

150 (100 / 2 + 100) |

|

|

1 квартал 2019 г. |

25 (100 / 4) |

|

|

2 квартал 2019 г. |

25 (100 / 4) |

|

|

3 квартал 2019 г. |

25 (100 / 4) |

|

|

4 квартал 2019 г. |

25 (100 / 4) |

|

|

ИТОГО |

Таким образом, хотя в стандартном случае стоимость объекта, приобретенного во время применения УСН, должна быть списана в первом году, на практике период списания может растянуться на 2 года, а при длительной рассрочке — и на более долгий срок.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

При продаже ОС обратите внимание на дату его покупки

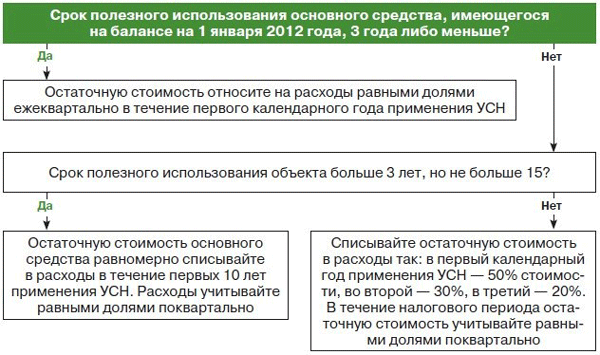

Также хотим акцентировать внимание на том, что правила исчисления срока, до истечения которого необходимо производить перерасчет, зависят от срока полезного использования продаваемого объекта ОС:

- для объектов со сроком полезного использования до 15 лет включительно начало срока определяется датой признания в налоговом учете расходов на их покупку, то есть последним днем года, в котором отражено списание таких затрат (п. 3 ст. 6.1, абз. 11 подп. 3 п. 3 ст. 346.16 НК РФ);

- для объектов со сроком полезного использования свыше 15 лет начало срока определяется датой их приобретения.

При этом Налоговый кодекс не дает прямого ответа на вопрос, какую конкретно дату следует считать датой приобретения объекта. Не удалось нам обнаружить и какие-либо официальные разъяснения или судебные решения, проясняющие данный момент. По нашему мнению, здесь возможны три варианта:

- дата осуществления полной оплаты за приобретенный объект;

- дата перехода права собственности на объект;

- дата ввода объекта в эксплуатацию.

Мы считаем, что дату приобретения объекта основных средств стоит приравнять к дате его ввода в эксплуатацию. Поясним почему. До момента ввода в эксплуатацию имеющееся у организации имущество еще не является ОС, так как оно не используется в производственной деятельности (ст. 257 НК РФ). Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

В апреле 2020 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2020 г. принято решение о продаже основного средства. Согласно учетной политике при перерасчете налоговой базы по «упрощенному» налогу амортизация определяется линейным методом.

1. В 2020 г. стоимость автомобиля подлежит учету равными долями, т.е. по 200 000 руб. ежеквартально (600 000 руб. на три квартала). Следовательно, на конец III квартала 2020 г. в составе расходов по «упрощенному» налогу было учтено 400 000 руб.

2. В сентябре автомобиль продан. Так как с момента учета затрат на его покупку прошло менее трех лет, необходимо произвести перерасчет.

3. Норма амортизации составит:

1/60 мес. х 100% = 1,67%.

Ежемесячная сумма амортизации:

600 000 руб. х 1/60 мес. = 10 000 руб.

4. По правилам главы 25 НК РФ при применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ). Таким образом, в рассматриваемом случае амортизацию следует рассчитать за период с 1 мая по 30 сентября:

10 000 руб. х 5 мес. = 50 000 руб.

5. Получается, что за отчетный период – 9 месяцев 2020 г. – в составе расходов организация имеет право учесть только 50 000 руб., а фактически учла 200 000 руб. Сумма «упрощенного» налога за данный период возрастает на:

200 000 руб. – 50 000 руб. х 15% = 22 500 руб.

Эту сумму и нужно перечислить в бюджет.

6. Помимо перечисления сумм налога организации также необходимо уплатить пени. Напомним, что в соответствии со ст. 75 НК РФ пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством дня уплаты налога. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога. Процентная ставка пеней принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Например, по недоимке за полугодие 2020 г. они начинают рассчитываться с 28.07.2015, по недоимке за 9 месяцев 2020 г. – с 27.10.2015 (ст. 6.1, п. 7 ст. 346.21НК РФ).

7. В результате перерасчета на момент продажи остаточная стоимость автомобиля составит:

600 000 – 50 000 = 550 000 руб.

Екатерина Лазукова, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

С начислением дохода при продаже основного средства сложностей у вас возникнуть не должно. Когда поступят деньги за проданный объект, тогда вам нужно отразить сумму в графе 3 Книги учета. А вот с налоговым учетом расходов дело обстоит сложнее.

Общий режим налогообложения (ОСНО) в 2020 году: бухгалтерская и налоговая отчетность ИП

Если вы утратили право на ПСН, вас переведут на ОСН в пятидневный срок с момента подачи заявления. Но переведут вас не с даты подачи уведомления, а с самого начала срока, на который патент выдан. Такое недоразумение связано с тем, что на ПСН нет деления на кварталы. К примеру, с УСН на ОСН переводят с квартала, в котором зафиксировано нарушение.

Форма заявления зависит от вида системы, по которой вы облагались прежде. По сути, это даже не форма о переходе на ОСНО, а ходатайство о снятии вас с учета на ЕНВД, УСН, ЕСХН или ПСН. Как только его одобрят, произойдет автоматическое зачисление вас в ряды плательщиков по общему режиму.