- Правила оформления товарного чека

- Режимы применения ККТ

- Какой признак способа расчета в чеке выбрать

- Формат фискальных данных

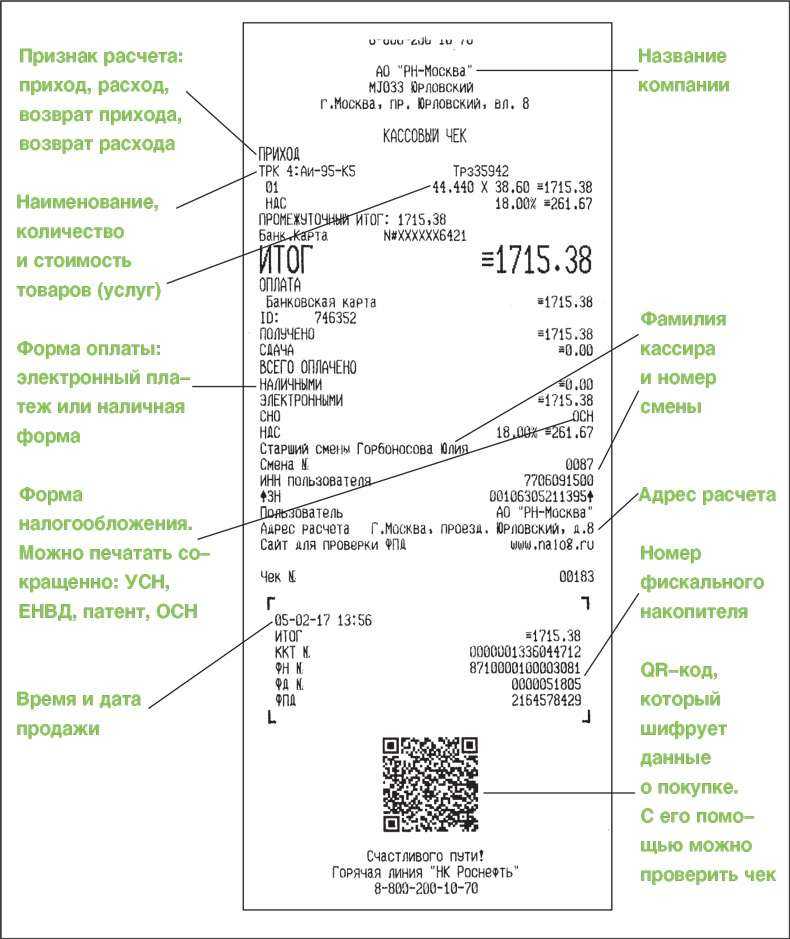

- Обязательные реквизиты кассового чека

- Реквизиты агента в кассовом чеке

- Дополнительные реквизиты

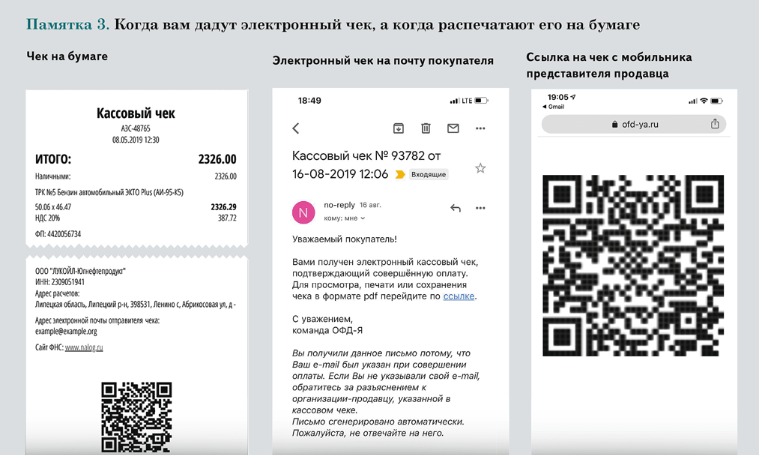

- Виды чеков

- Бумажный чек

- Электронный чек

- Новые реквизиты в чеках ККТ с 1 июля 2019 г.

- Как выглядит чек онлайн-кассы при опосредованных платежах

- Признак расчета: для чего он нужен и как классифицируется

- Новый формат фискальных документов

- Обязательные реквизиты квитанции

Правила оформления товарного чека

Товарный чек не имеет унифицированного образца, поэтому предприятия и организации могут разрабатывать шаблон документа самостоятельно или писать его в свободном виде. Некоторые организации, придумав собственную форму документа, заказывают впоследствии определенный тираж в типографии и продавцы при продажах заполняют бланки от руки, продавцы других компаний вносят все сведения о продаже в файл бланка, хранящийся в компьютере и распечатывают товарный чек на принтере каждый раз при совершении продажи.

Количество таблиц и строк в документе не ограничено, так что в зависимости от ситуации товарный чек можно сужать или расширять.

Например, в него можно внести строку для указания артикула и сорта (на текстильные, швейные, меховые изделия или обувь), пробы, вида и характеристики (при продаже драгоценных металлов и камней) и т.д. Кроме того, в товарный чек можно вносить сведения о предоставляемой гарантии или логотип предприятия.

При всем многообразии форм, в товарном чеке всегда должна быть следующая информация:

- название и реквизиты организации,

- сведения о конкретном продавце,

- данные о продукции:

- наименование,

- количество,

- цена,

- общая стоимость.

Товарный чек обязательно должен быть подписан продавцом, совершившим продажу.

Ставить печать на нем необязательно, поскольку начиная с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не пользоваться в своей деятельности штампами и печатями.

Оформляется товарный чек в двух экземплярах, один из которых остается у продавца, а второй передается на руки потребителю. Чтобы при оформлении товарного чека от руки, не заполнять два раза одно и то же, рекомендуется использовать копировальную бумагу. Выписывать товарный чек необходимо непосредственно в момент совершения сделки купли-продажи.

Режимы применения ККТ

При регистрации кассовой техники в налоговом органе необходимо указать, как она будет использоваться. Для этого применяется ряд дополнительных реквизитов, который включает, в том числе, такие реквизиты, как признак применяемой системы налогообложения; признак ККТ для расчетов только в интернете; признак проведения лотереи и др.

Новую кассовую технику можно применять в нескольких режимах (п. 2 Приложения № 2 к Приказу). Они используются при описании формата фискальных данных:

- автономный режим — режим функционирования ККТ, не предусматривающий передачу ФД в налоговые органы в электронной форме через оператора фискальных данных (ОФД). Такой режим возможен, если ККТ используется в отдаленной от сетей связи местности (п. 7 ст. 2 Закона № 54-ФЗ);

- режим передачи данных — режим функционирования ККТ, предусматривающий обязательную передачу ФД в налоговые органы в электронной форме через ОФД;

- автоматический режим — режим применения ККТ в составе автоматического устройства для расчетов при осуществлении расчетов с покупателем (клиентом) в автоматическом режиме с применением ККТ без участия уполномоченного лица организации или индивидуального предпринимателя (кассира).

Какой признак способа расчета в чеке выбрать

Также часто задаваемым вопросом по кассам является выбор признака способа расчета. Раньше чеки пробивались только в момент расчетов, под которым понимается прием или выдача денег, а при передаче товара не было обязанности пробивать чек. Однако есть ситуации, когда товар отдают под раннее полученный аванс или, наоборот, с отсрочкой платежа, и при старых правилах нельзя было отследить движение расчетов. Именно для таких ситуаций используется специальный реквизит – «Признак способа расчета». Рассмотрим, какие варианты реквизита вообще выделяют и как их отразить в кассовом чеке:

-

Аванс.

-

Оплата кредита.

-

Передача без оплаты.

-

Передача с полной оплатой.

-

Передача с частичной оплатой.

-

Предоплата полная.

-

Предоплата частичная.

Начнем с авансов и предоплаты, в чем отличие и какой реквизит в каком случае проставляется.

Аванс – денежная сумма или другая имущественная ценность, выдаваемая в счет предстоящих платежей за материальные ценности, работы и услуги; засчитывается в счет окончательного платежа при надлежащем исполнении договорного обязательства. Всякий предварительный платеж считается авансом, если в письменном соглашении сторон договора прямо не указано, что этот платеж является предоплатой.

Предоплата – форма расчетов, заключающаяся в том, что продавец товара или услуг отпускает (отгружает, предоставляет) товары или оказывает услуги только после получения на свой счет причитающейся ему заранее оговоренной фиксированной суммы денег или процента от сделки.

Другими словами, если заранее было оговорено в каком размере и конкретно за какие товары или услуги было перечисление денежных средств – это предоплата.

Для того чтобы программа «1С» выдала такой признак расчета необходимо создать счет на оплату и подтянуть его в денежный документ (ПКО или банковская выписка).

Соответственно, если в программе поле «Счет на оплату» оставить пустым – эту оплату она будет распознавать как аванс.

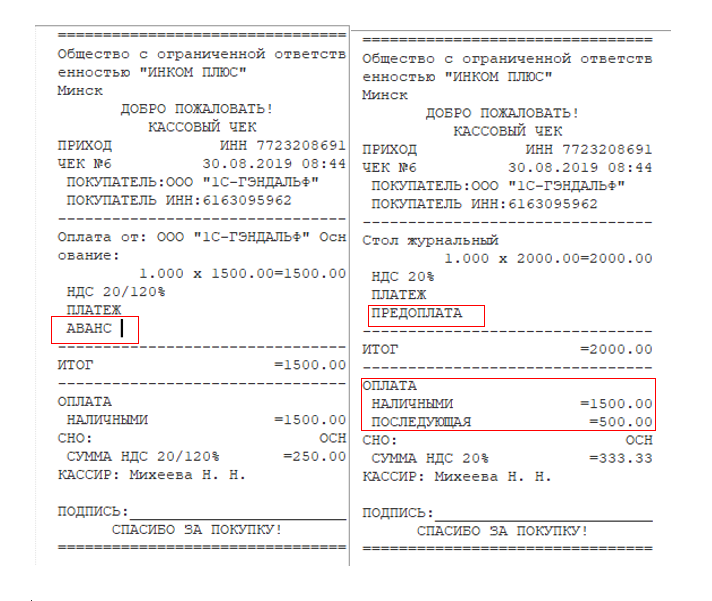

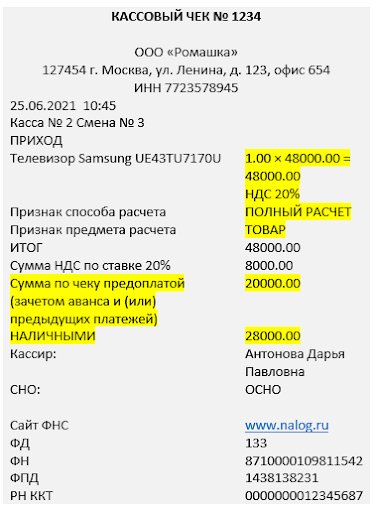

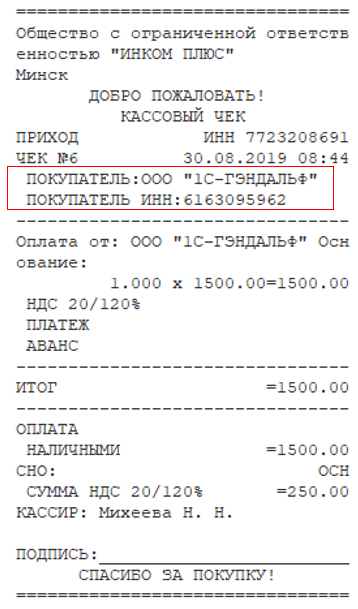

Разберем полную ситуацию, когда произошла покупка с частичной предоплатой. К примеру, ООО «ИНКОМ ПЛЮС» сформировала счет на покупку журнального столика компанией ООО «1С-ГЭНДАЛЬФ», по которому уже была предоплата 1500 руб. В данном случае это частичная предоплата, поэтому в чеке отражаются этап оплаты наличными и последующая в размере 500 руб.

Затем происходит отгрузка данного товара и у нас возникает обязанность пробить чек с реализации. В данном случае в чеке «Признак способа расчета» будет с видом «Передача с частичной оплатой». После реализации у нас еще числится задолженность от ООО «1С-ГЭНДАЛЬФ», соответственно, нужно создать поступление денежных средств на 500 руб., и это пойдет с признаком «Оплата кредита». Если бы изначально счет был оплачен на 2000 руб., то в чеке была бы «Передача с полной оплатой».

Осталось разобраться, в каком случае будет «Передача без оплаты». Если происходит продажа товара с отсрочкой платежа без первоначального взноса, то в чеке будет проставлено «Передача в кредит». В «1С» для таких целей предназначен документ «Реализация товара», при этом нужно отследить, чтобы не было путаницы в ранних взаиморасчетах и в этом документе не пошел зачет аванса.

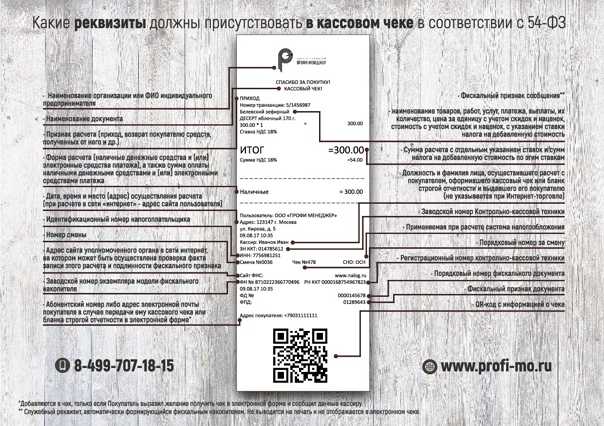

В чеке всегда должны присутствовать так называемые обязательные реквизиты, перечисленные в п. 1 ст. 4.7 Закона № 54-ФЗ. Однако существуют особые случаи, когда они могут отсутствовать (п. 7 ст. 4.7 Закона № 54-ФЗ).

Набор реквизитов и их выбор зависит от предпринимательской деятельности и проводимых операций. Необходимо формировать чеки с учетом этого и в соответствии с требованиями ФНС. А также реквизиты должны быть напечатаны четко и без затруднений читаться в течение не менее 6 месяцев со дня распечатки документа в бумажном варианте.

Формат фискальных данных

В одном из прошлых материалов мы рассказали о том, что такое фискальные документы. В двух словах это отчеты и чеки, которые печатаются на кассе и передаются в электронном виде в Налоговую службу. Эти документы формируются в соответствии с определенным форматом (ФФД). Под ним понимается набор правил, по которым информация размещается в фискальном документе.

В чем разница между форматами? Новые ФФД способны передавать гораздо больше информации. Так, в формате 1.0 не поддерживается отражение продаж в кредит, по предоплате и так далее. Тогда как в формате 1.05 такие сложные продажи оформить гораздо проще.

Что нужно знать пользователю о ФФД? Чтобы передавать данные в определенном формате, он должен поддерживаться кассовым аппаратом, фискальным накопителем и кассовым программным обеспечением. «Старые» пользователи должны удостовериться, что их кассовый аппарат может работать в новом формате, а если это не так, то сменить прошивку онлайн-кассы. При смене фискального накопителя следует выбрать тот, который может передавать данные в этих форматах. Новым пользователям следует выбирать кассовую технику и фискальный накопитель с учетом этих требований.

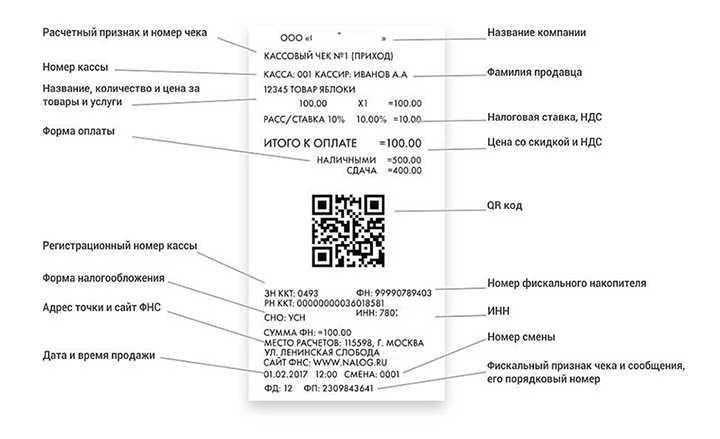

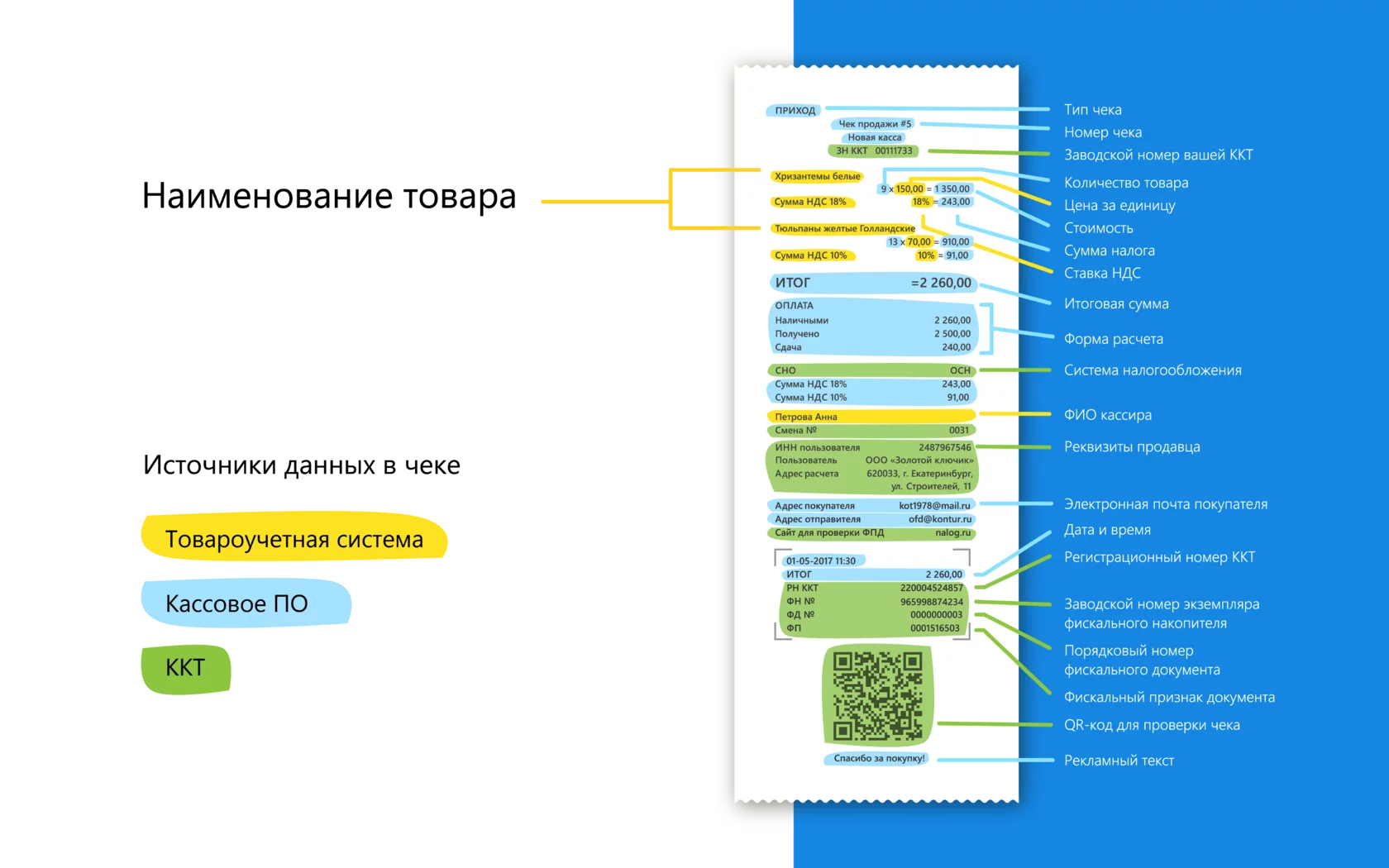

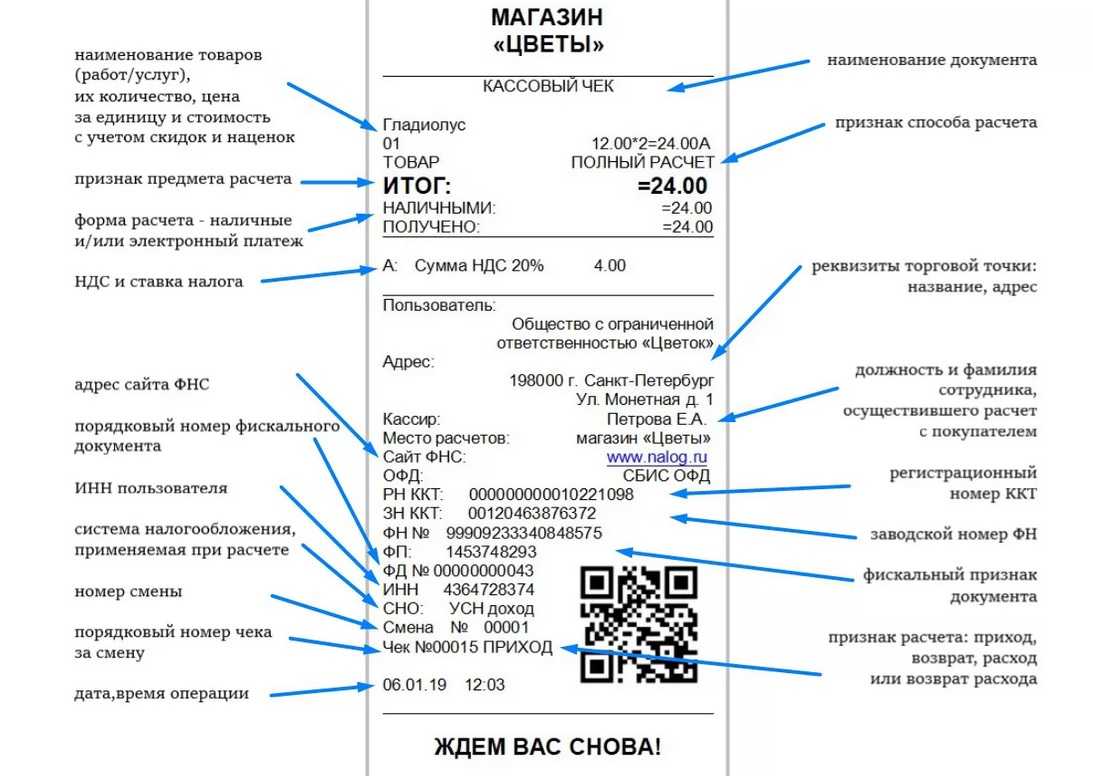

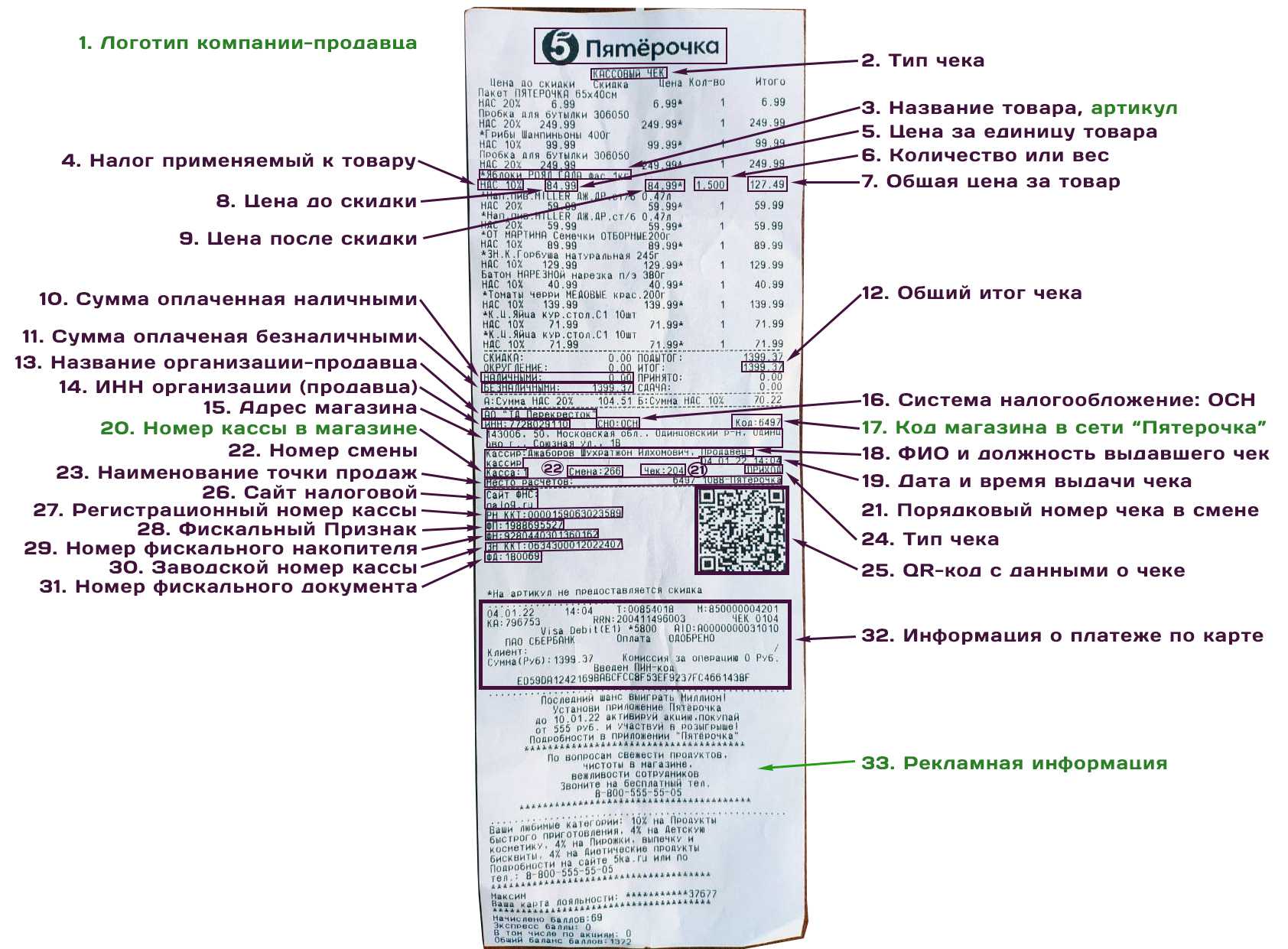

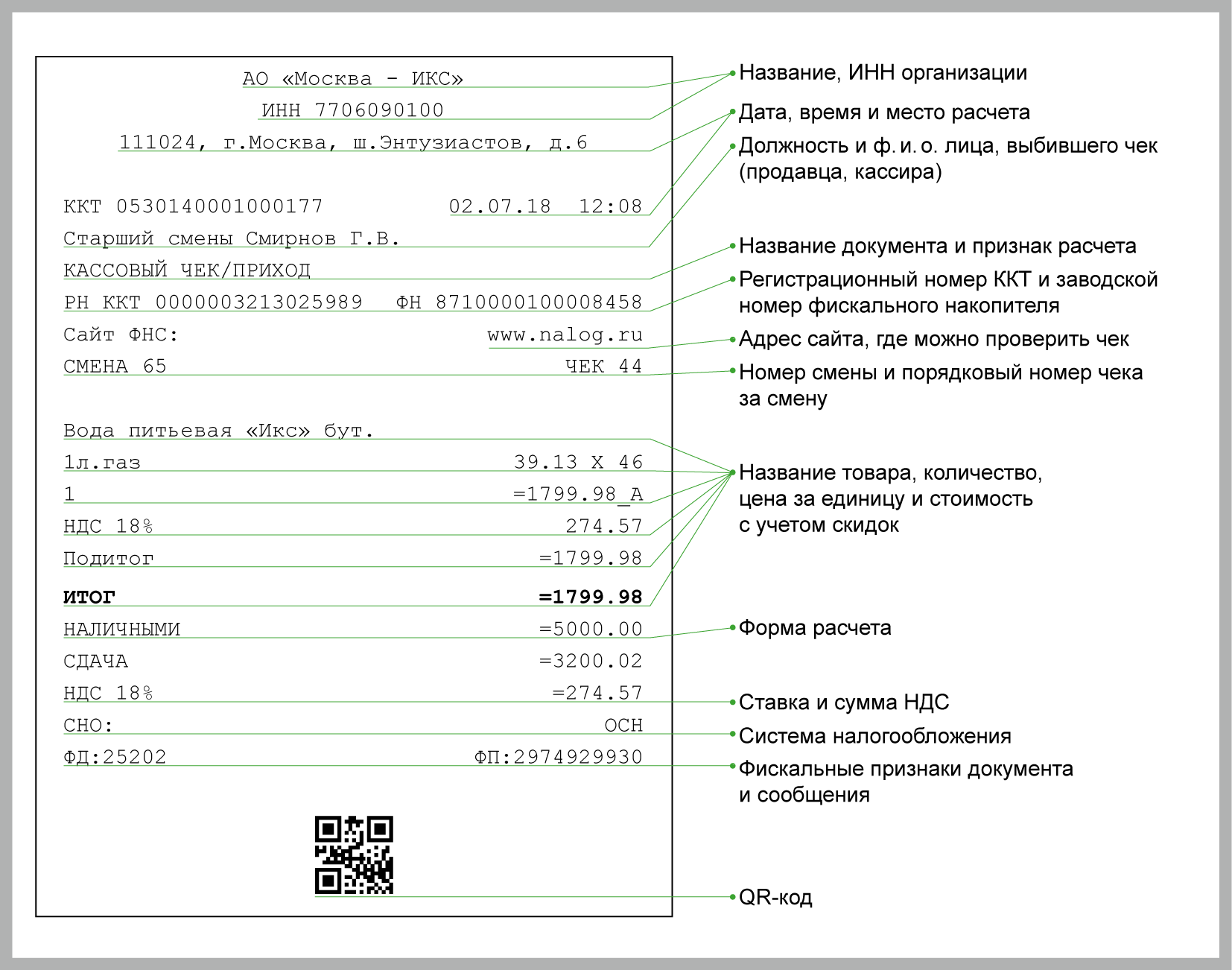

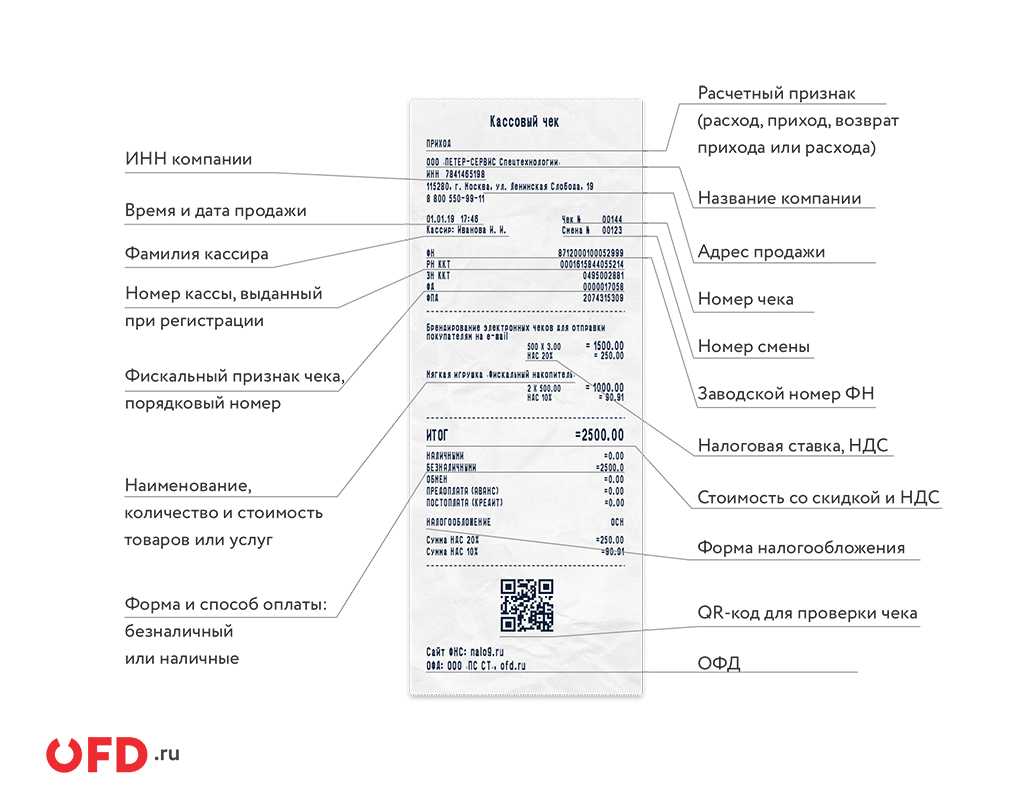

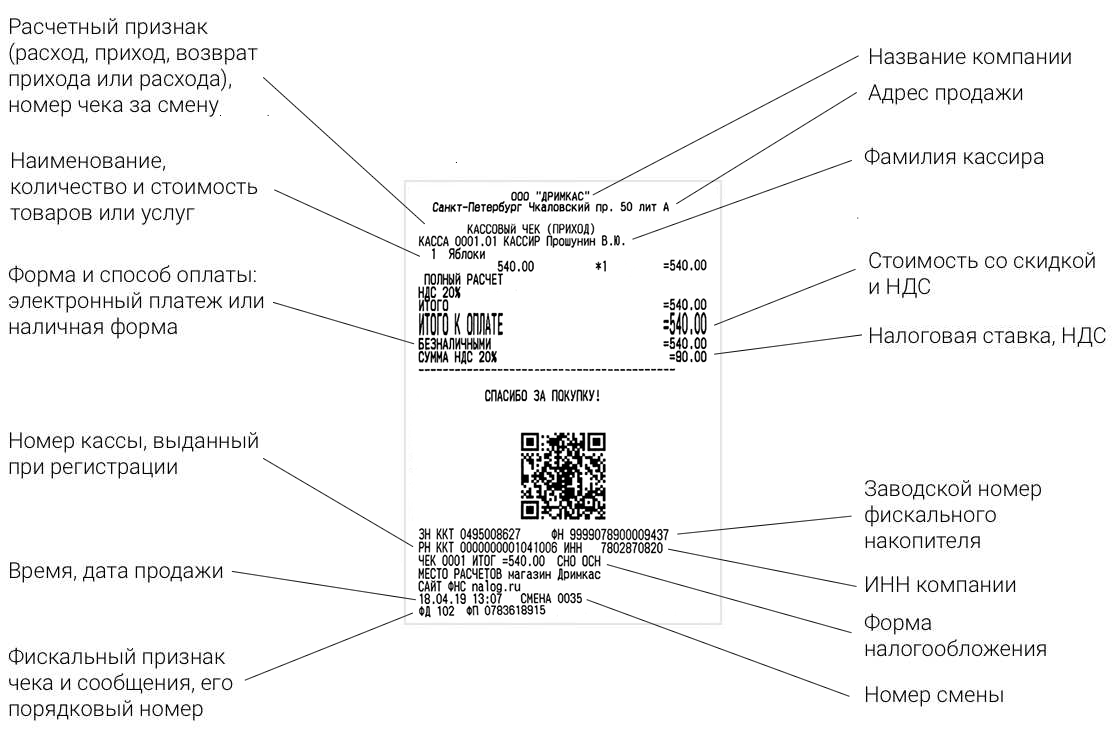

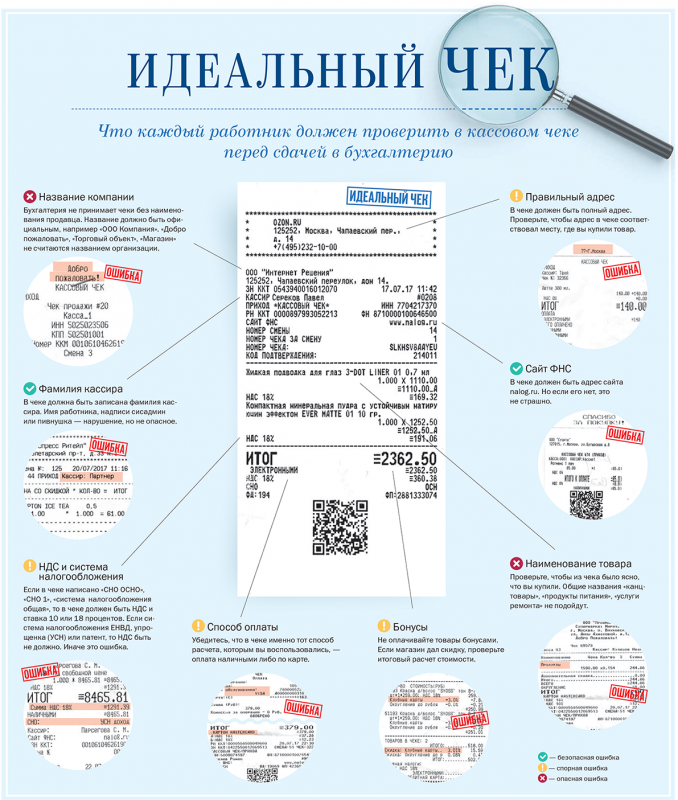

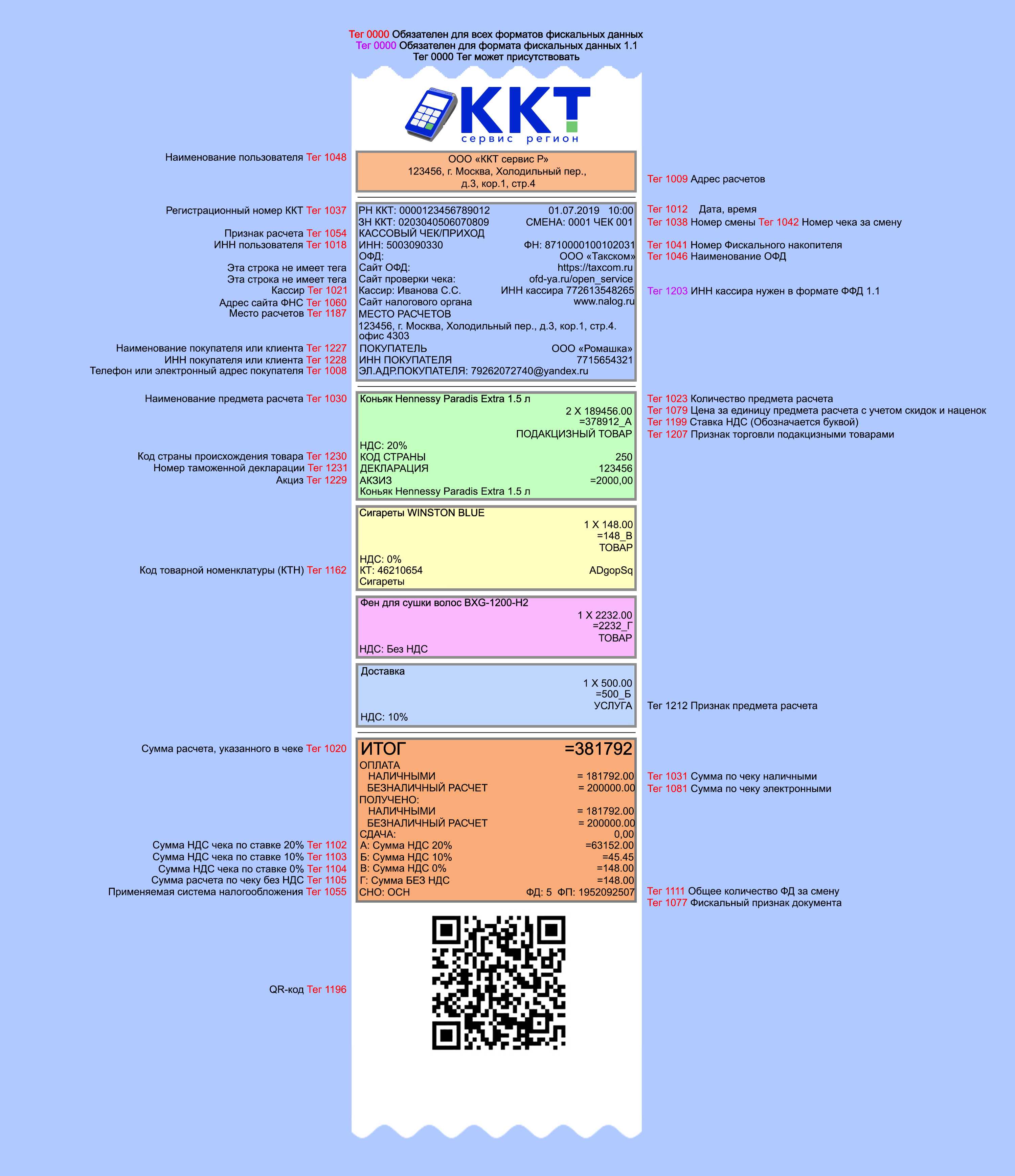

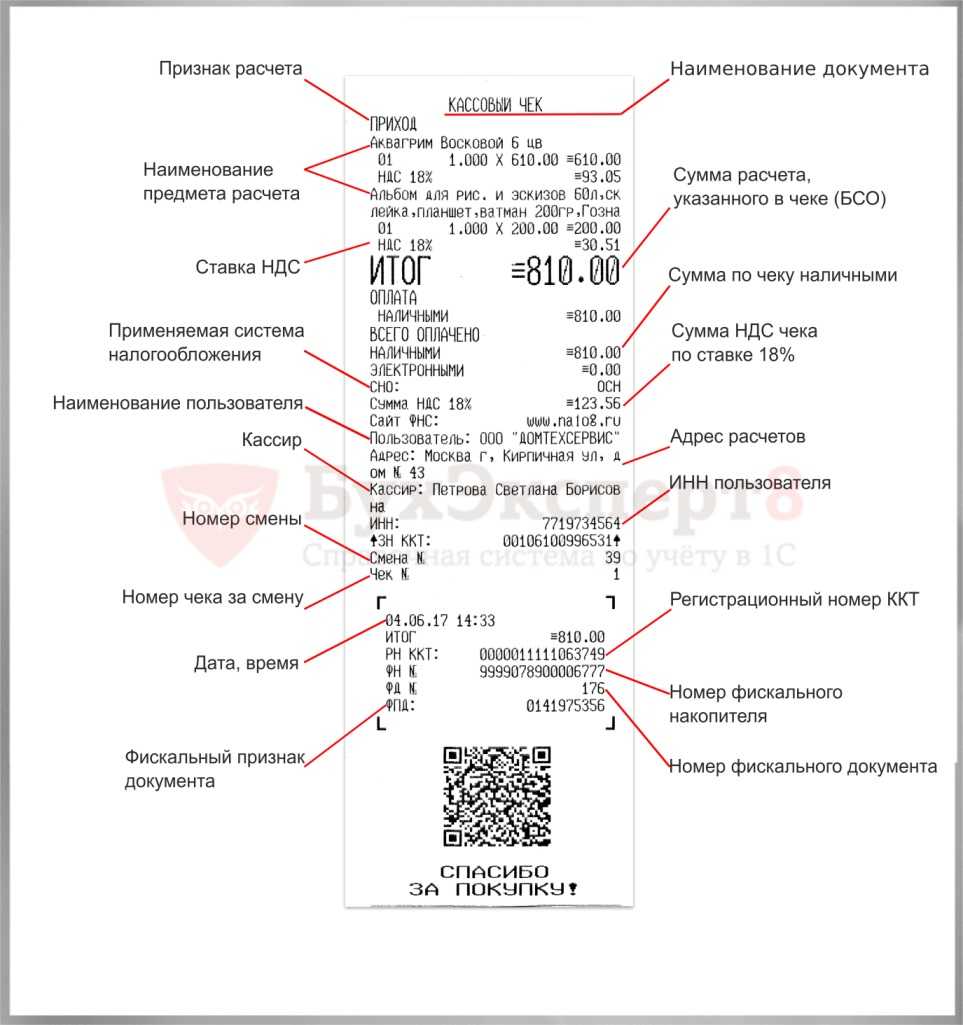

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

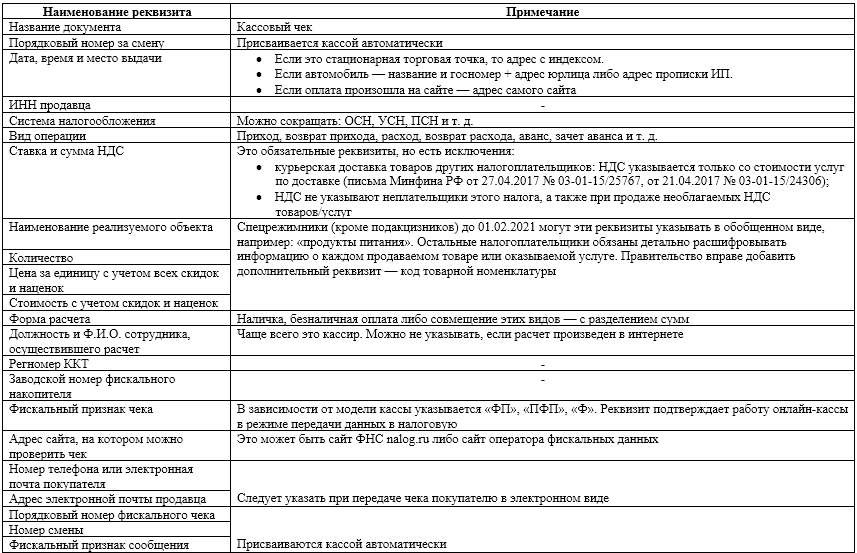

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

- «Предоплата 100 %», или «1»

- «Предоплата», или «2»

- «Аванс», или «3»

- «Полный расчет», или «4»

- «Частичный расчет и кредит», или «5»

- «Передача в кредит», или «6»

- «Оплата кредита», или «7»

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС.

Обязательно только для электронных чеков ФФД 1.1 и 1.2.

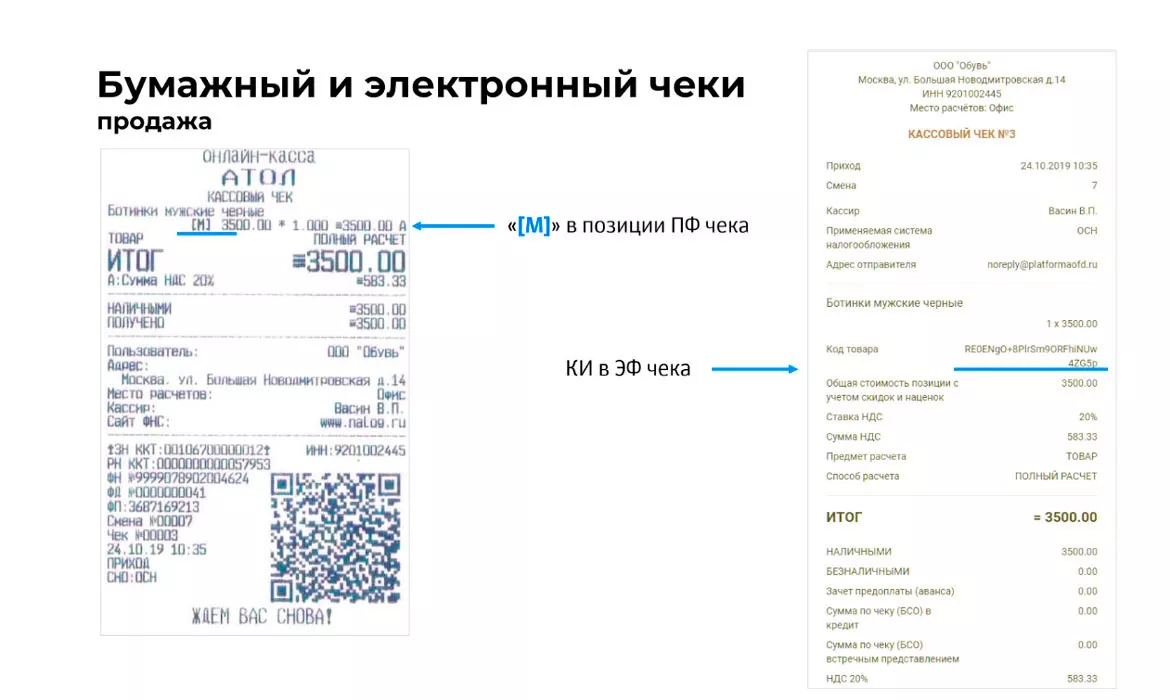

«Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662.

Сумма чека, сумма НДС и ставка налога Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги.

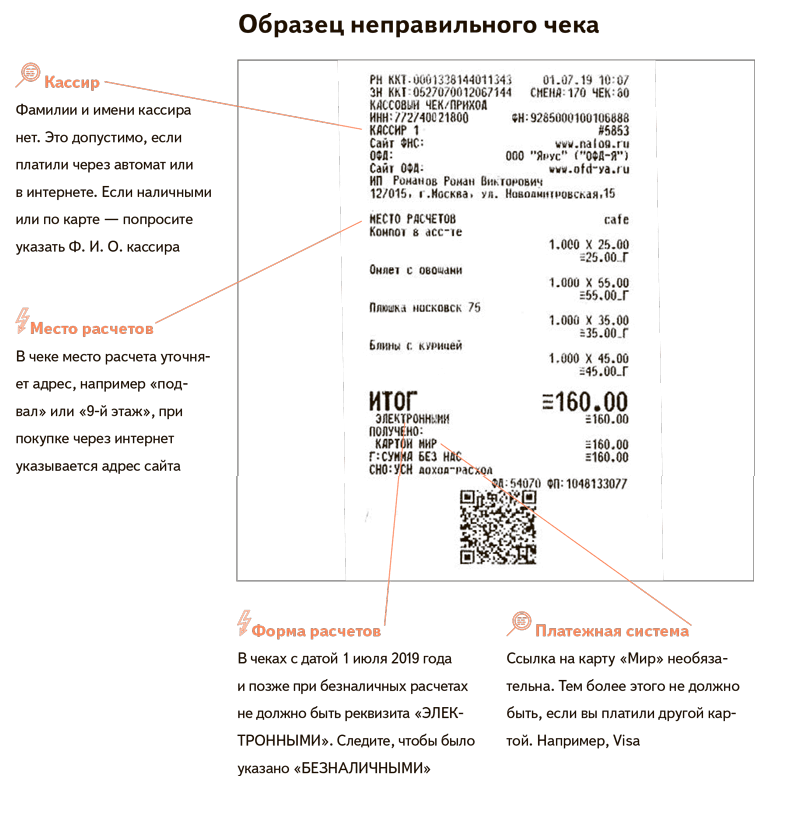

Форма расчета Наличные или безналичные деньги

Данные кассира Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств

Регистрационный номер ККТ Отображаются в чеке автоматически

Номер фискального накопителя Отображаются в чеке автоматически

Фискальный признак документа Отображаются в чеке автоматически

Сайт налоговой

Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт.

Порядковый номер фискального документа Присваивается кассой автоматически

Номер смены Присваивается кассой автоматически. Обязателен только для электронной формы

Фискальный признак сообщения В чеке не указывается, а формируется при отправке ОФД

QR-код Содержит закодированные реквизиты для проверки чека

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

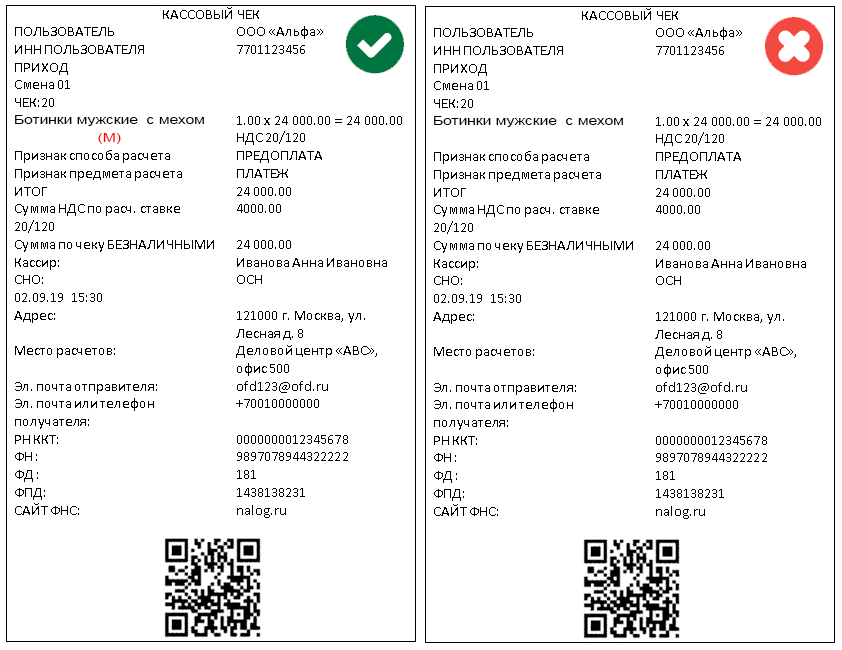

Реквизиты агента в кассовом чеке

Следует очень внимательно отнестись к настройке кассы агента, чтобы ФНС не приняла всю сумму позиции, которую агент указывает в кассовом чеке от имени принципала, за доход агента. Ведь прибыль агента в виде агентского вознаграждения или комиссии обычно значительно меньше суммы, указываемой в кассовом чеке. Для того чтобы избежать длительных и неприятных разбирательств лучше сразу все сделать как надо.

Кроме того, неправильная настройка кассового аппарата сама по себе может привести к нарушению порядка и условий применения ККТ (п.4 ст.14.5 КоАП РФ).

Принципал и его агент могут применять различные системы налогообложения, и это также найдет свое отражение в кассовом чеке. Например, агент применяет УСН, а принципал ОСН. В этом случае в позиции чека, относящейся к товару или услуге принципала, агент должен указать ставку НДС. Сумма налога по каждой ставке в соответствующем теге будет отправлена в ФНС, и поэтому следует позаботиться о том, чтобы в кассовом чеке налоги принципала были отделены от налогов агента.

Ошибки в указании налоговых ставок и в выделении суммы налога это как минимум ст.14.5 КоАП РФ. Неверные реквизиты в чеке – нарушение ст.4.7 54-ФЗ.

ККТ имеет несколько вариантов указания в кассовом чеке агентских признаков, поскольку законом не запрещено вместе в агентскими товарами/услугами регистрировать в кассовом чеке и собственные товары/услуги. Правильно настроить ваш кассовый аппарат вам помогут наши специалисты.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

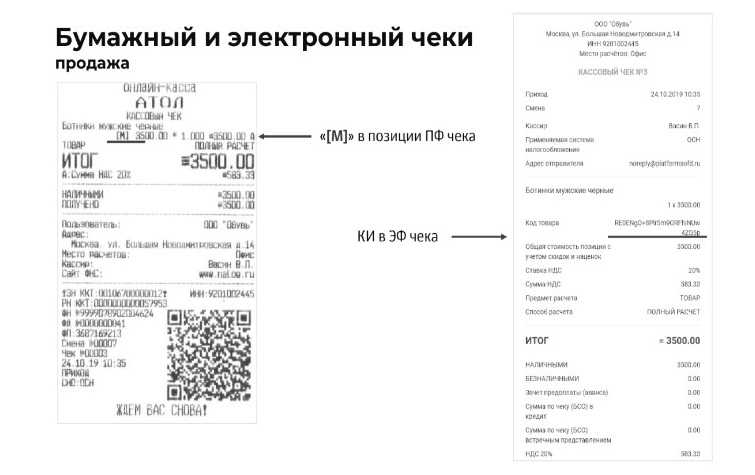

Виды чеков

Согласно новым поправкам в Федеральном законе №54-ФЗ контрольно-кассовая техника нового поколения должна формировать два вида чеков:

- Бумажный.

- Электронный.

Они отличаются между собой только форматом. Информация и содержание идентичны.

Бумажный чек

Данный документ выдается покупателю в обязательном порядке при расчете на кассе. Невыдача кассового чека онлайн кассы влечет за собой наложение штрафных санкций на ответственное лицо (продавца или кассира).

Также покупатель может проверить легальность купленной продукции и действительность акциза, просканировав специальный QR-штрих, который есть в каждом чеке.

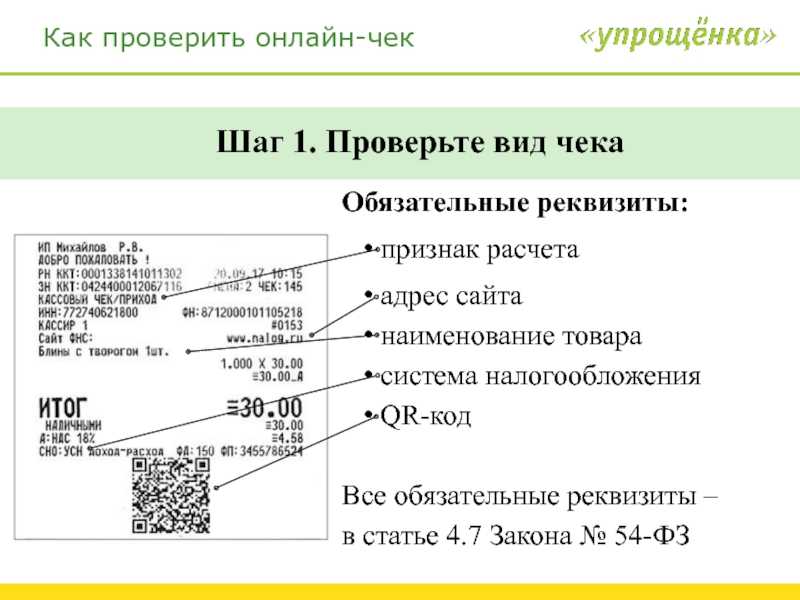

Как проверить подлинность кассового чека:

- Установите на смартфон или планшет мобильное приложение для проверки чека. Скачать его можно на официальном сайте ФНС или через сервисы App Store и Google Play.

- Войдите в приложение.

- Поднесите телефон к QR-штриху и отсканируйте его.

- Полученный результат должен содержать следующую информацию:

- сумму оплаты;

- дату и время проведения расчета;

- признак расчета (приход или возврат);

- порядковый номер документа;

- заводской номер фискального накопителя.

С помощью данной функции потребитель может узнать о легальности деятельности организации, проверить добросовестность продавца, и в случае наличия претензий, сообщить о нарушениях в налоговую инспекцию.

Электронный чек

Этот вид документа выдается по просьбе потребителя.

Как его получить:

- Предупредите кассира при покупке, что желаете получить копию чека в электронном формате.

- Предоставьте продавцу номер телефона или адрес электронной почты.

- Ссылка на скачивание придет в СМС сообщении или на указанный вами е-мейл.

Предусмотренные законом реквизиты обязательно должны отразиться в фискальном документе данного типа, независимо от его исполнения (в бумажном или электронном виде). Если отсутствует хотя бы один из пунктов требования, чек признается недействительным. В таком случае операция по проведению финансового расчета может остаться неучтенной в налоговой инспекции, что ведет к наложению штрафных санкций за нарушение закона.

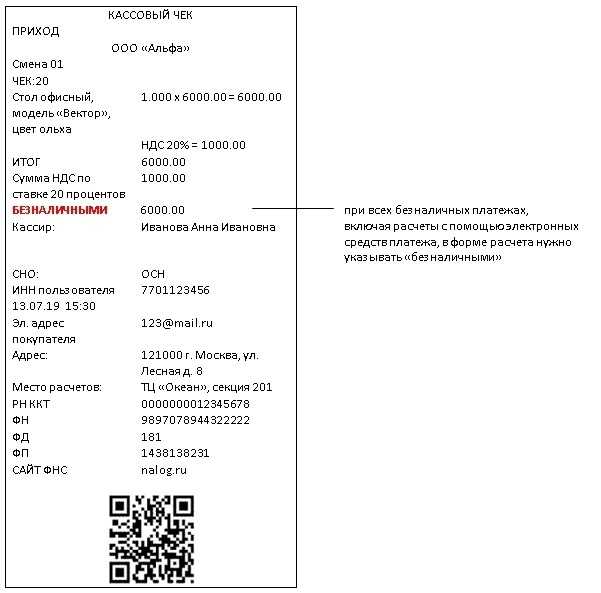

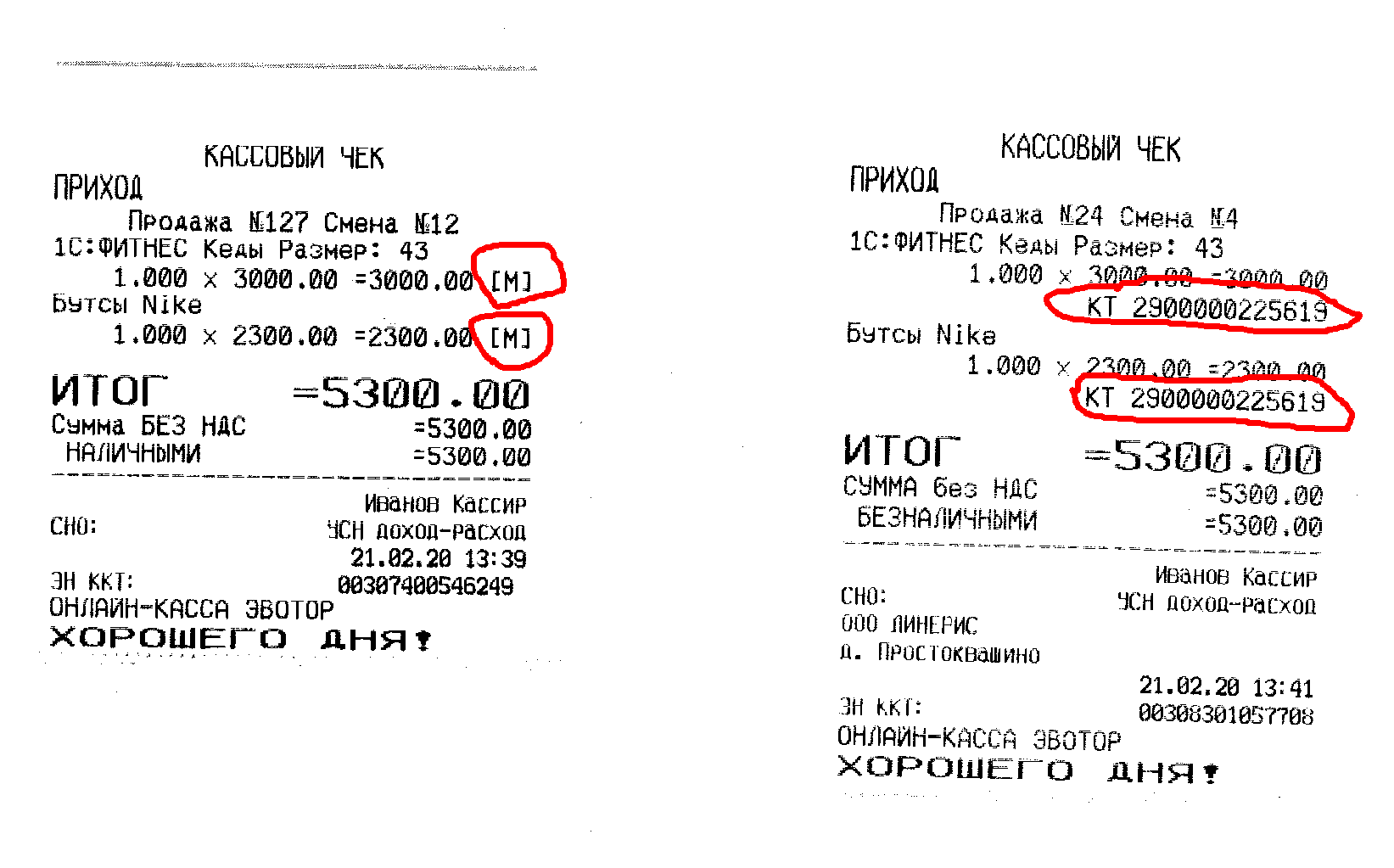

Новые реквизиты в чеках ККТ с 1 июля 2019 г.

С июля 2019 г. вступили в силу серьезные изменения в оформлении чеков ККТ (п. 2 ст. 4 192-ФЗ), которые повлекли за собой появление новых реквизитов для расчетов между организациями и ИП, что увеличило количество вопросов.

При оформлении чеков действуют новые правила, а именно помимо старых реквизитов в чеки добавились пять новых:

-

Наименование покупателя либо фамилия, имя, отчество индивидуального предпринимателя.

-

ИНН клиента.

-

Сведения о происхождении товара (если товар импортный).

-

Сумма акциза (если применимо).

-

Регистрационный номер таможенной декларации (если происходит реализация импортного товара).

В программе «1С:Бухгалтерия 8», ред. 3.0, данный механизм реализован с релиза 3.0.71.69. Для того чтобы пробить чек с реквизитами о наименовании и ИНН клиента, необходимо создать документ «Приходный кассовый ордер» с видом операции оплата от покупателя и выбрать нужного клиента (при этом не забываем заполнять в карточке контрагента ИНН). Если вы проверили релиз и выполняете описанные действия, а данные в чеке все равно не отображаются – необходимо обновить драйвер кассы.

При оплате по расчетному счету данные реквизиты необязательны, так как безналичные расчеты между юрлицами и ИП пока освобождены от применения онлайн-касс.

Минфин сделал отдельное разъяснение ситуации (Письма Минфина РФ от 28.11.2018 № 03-01-15/86080 и № 03-01-15/86077), когда происходит выплата выигрыша в лотерее или азартной игре, так же пробивается чек с реквизитами наименования и ИНН клиента. Если это обычное физлицо и выигрыш составляет боле 15 000 руб., то также необходимо указывать ИНН. При этом если у отсутствует идентификационный номер налогоплательщика, в чек подтянутся паспортные данные (серия и номер).

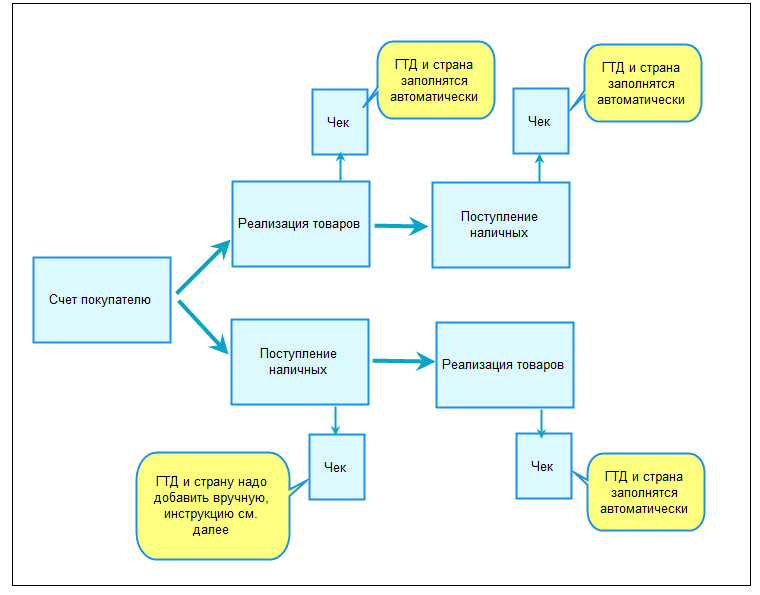

В программе так же реализовано автоматическое заполнение в чеке новых реквизитов в виде страны происхождения импортного товара и ГТД (номера таможенной декларации), но не во всех случаях. К примеру, если у нас предоплата от клиента за конкретный товар, мы оформляем банковскую выписку или приходный кассовый ордер и пробиваем чек именно с этих документов – страну происхождения и номер ГТД придется выбрать вручную в предварительном просмотре чека.

Во всех остальных случаях данные по стране происхождения и номеру ГТД будут подставляться автоматически, т.е. если пробивать чек из реализации, либо из документов оплаты (если оплата создана на основании реализации).

Для того чтобы заполнить данные по стране происхождения в чеке на предоплату необходимо в денежном документе (поступление наличных, поступление на расчетный счет) нажать на кнопку «Пробить чек» – «Откроется предварительный просмотр». Затем в табличной части для импортных товаров заполнить поле «Страна происхождения», номер ГТД и проверить в правой стороне отобразились ли эти реквизиты в чеке.

Как выглядит чек онлайн-кассы при опосредованных платежах

Дистанционный способ платы также имеет свои особенности в оформлении структуры чека:

1. В таком случае бумажный документ, подтверждающий покупку, не нужен. Предпринимателю необходимо приобрести не ККТ, а оборудование для автоматического расчета клиента без печати чека. В данном документе должен указываться заводской номер данного устройства.

2. К обязательным реквизитам при дистанционной оплате также относят размер комиссии, сведения об операторе и компании, сопровождающей сделку.

Существуют разные приложения для облегчения процедуры проверки чековых документов онлайн. Легальность квитанции подтверждается путем автоматического считывания и сравнения с данными фискальной службы. Таким образом проверяется отсутствие нарушений при проведении платежа.

Признак расчета: для чего он нужен и как классифицируется

Такой признак имеет 4 категории. Это:

- приход;

- возврат прихода;

- расход;

- возврат расхода.

Каждое из данных значений имеет строгие условия для употребления.

Оформление «Прихода»

Такая операция выполняется при поступлении денег от клиента. Имеет определенные особенности: полный расчет, аванс, частичная или 100%-я предоплата, кредит.

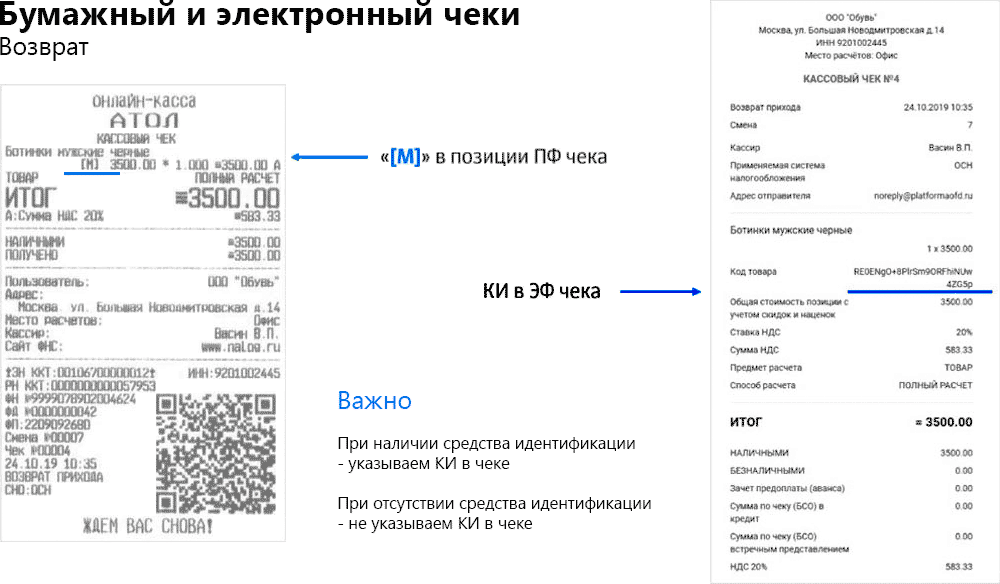

Когда проставляется «Возврат прихода»

Если покупатель получает обратно аванс при отказе от приобретения, необходимо оформить операцию так: операция – возврат товара/услуги, признак расчета – возврат прихода, признак способа расчета – предоплата 100%.

Когда пробивается «Расход»

Такая операция проводится при выдаче средств клиенту. Как правило, операция может проводиться при скупке:

- драгоценностей, если компания – это ломбард;

- автомобилей, которые уже были в использовании, для дальнейшей продажи третьим лицам;

- металлолома, стекла, макулатуры;

- книг, если компания – магазин-букинист.

Кассовые чеки с «Расходом» могут также выдавать точки продажи лотерейных билетов, если производят выдачу денежных средств лицу, которое приобрело билет, дающий право получить средства.

Когда должен применяться «Возврат расхода»

Если компания получает от клиента средства, которые были выданы ему до этого. Такая операция является стандартной для разного рода ломбардов.

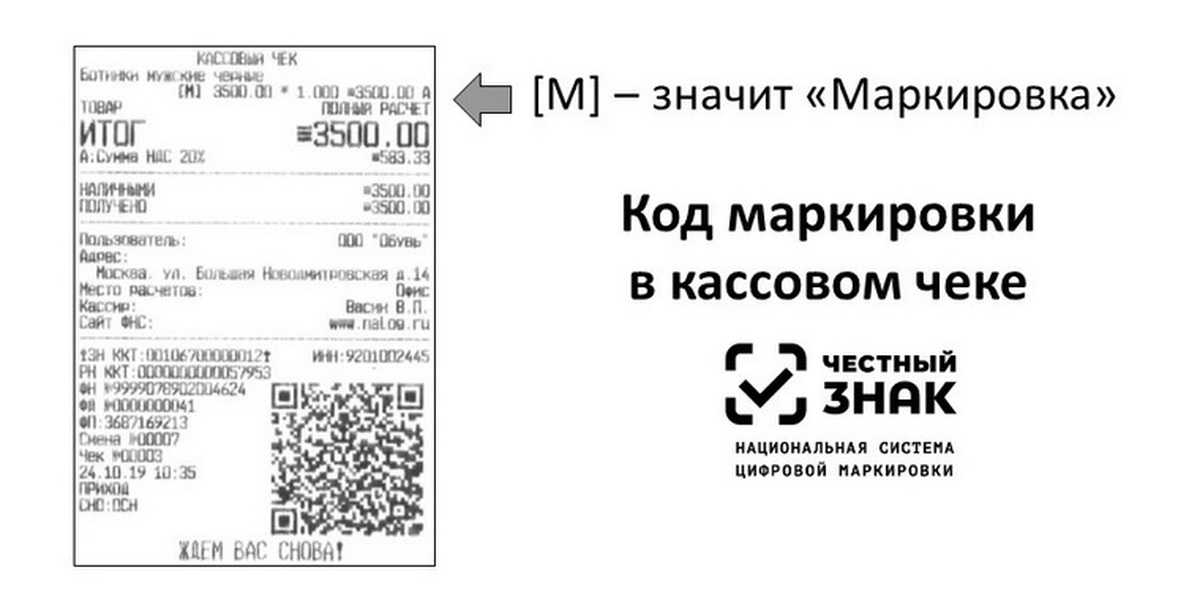

Новый формат фискальных документов

Напомним, что с 06.08.2019 в Федеральный закон от 22.05.2003 № 54-ФЗ внесены изменения, касающиеся торговли маркированными товарами. Так, пользователи онлайн-касс, которые обязаны передавать информацию в систему маркировки, при расчете с покупателем за маркированный товар должны формировать запросы о коде маркировки и уведомления о реализации товара (п. 6.1 ст. 1.2 Закона № 54-ФЗ).

Однако форматы фискальных документов версии 1.05, 1.1 не могли обеспечить необходимое взаимодействие между продавцом и оператором. Для этих целей налоговая служба разработала ФФД 1.2.

В отличие от ФФД 1.05 и 1.1, версия 1.2 содержит новые фискальные документы:

-

«Запрос о коде маркировки»;

-

«Ответ на запрос»;

-

«Уведомление о реализации маркированного товара»;

-

«Квитанция на уведомление».

Достоверность кода маркировки проверяется с помощью фискального накопителя (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН) или через оператора системы маркировки. Пользователь в момент продажи маркированного товара формирует запрос о коде маркировки и направляет его через оператора фискальных данных (ОФД) оператору системы маркировки. В числе прочего запрос содержит (Таблицы 104, 105, 108, 127 Приложения № 2 к Приказу № 662):

-

код маркировки (Тег 2000);

-

тип кода маркировки (Тег 2100);

-

результат проверки кода проверки кода маркировки (Тег 2004) — сведения о возможности проверки кода маркировки фискальным накопителем («не может быть проверен»/«может быть проверен»), а также результат проверки;

-

планируемый статус товара (Тег 2003) — к примеру, «штучный товар реализован» (значение «1») или «мерный товар в стадии реализации» (значение «2») и др.

Запрос о коде маркировки хранится в фискальном накопителе недолго — до получения ответа на запрос, или до формирования нового запроса, или до завершения формирования текущего кассового чека, или до его аннулирования (п. 162 Приложения № 2 к Приказу № 662).

В ответе на запрос оператор системы маркировки указывает следующую информацию, которая передается в онлайн-кассу для сведения кассиру:

-

результат проверки кода проверки кода маркировки («отрицательный»/«положительный»);

-

статус товара («корректен»/«некорректен») — значение «0», если статус товара некорректен, или «1», если статус товара корректен. Результат обусловлен данными по Тегу 2003 (см. выше).

Результат проверки не влияет на возможность реализовать товар. Поэтому решение о продаже товара должен принять продавец.

После оформления кассового чека оператору направляется уведомление о реализации маркированного товара, в котором фиксируется и результат проверки сведений о товаре (Тег 2106 входит в состав Тега 2007 «Данные о маркированном товаре»). Эта информация отображается также и в кассовом чеке отдельно для каждого предмета расчета (Тег 1059). Уведомление о реализации хранится в фискальном накопителе до поступления соответствующей квитанции на уведомление.

Количество уведомлений о реализации маркированного товара (Тег 2104), которые не были переданы, теперь можно посмотреть в «Отчете о текущем состоянии смены» и в «Отчете о закрытии смены». Кроме того, отчет о закрытии смены содержит признак некорректных кодов маркировки (Тег 2112), признак некорректных запросов и уведомлений (Тег 2113).

Если онлайн-касса используется в автономном режиме, запрос о коде маркировки не формируется. Проверка кода маркировки происходит с помощью фискального накопителя по коду проверки (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН). При этом на основании уведомлений о реализации маркированного товара создается другой документ — «Отчет о реализации маркированного товара» (п.п. 161, 165, 174 Приложения № 2 к Приказу № 662). Пошаговый процесс формирования отчета приведен в пункте 177 Приложения № 2 к Приказу № 662.

Обязательные реквизиты квитанции

Распечатанный на кассе чек – это фискальный документ. Основная его задача – фискализировать финансовые сведения для дальнейшего использования в рамках официальной правительственной политики. Чтобы делать это эффективно, он должен содержать в себе огромное количество информации, в том числе:

- ИНН продавца.

- Название фирмы из свидетельства о регистрации.

- Порядковый номер квитанции.

- Должность лица, осуществившего продажу, и его смену.

- Номер кассы, которая выдала документ, а точнее, фискального накопителя.

- Полную стоимость покупки и способ ее оплаты.

- Дату и время совершения сделки.

- Признак фискального режима.

Обязательные реквизиты электронного чека незначительно отличаются от бумажного. Все представленные выше сведения тоже должны быть указаны. Дополнительно здесь прописывается адрес сайта оператора фискальных данных, который отвечает за обслуживание аппарата, номер версии ФФД, код формы документа.