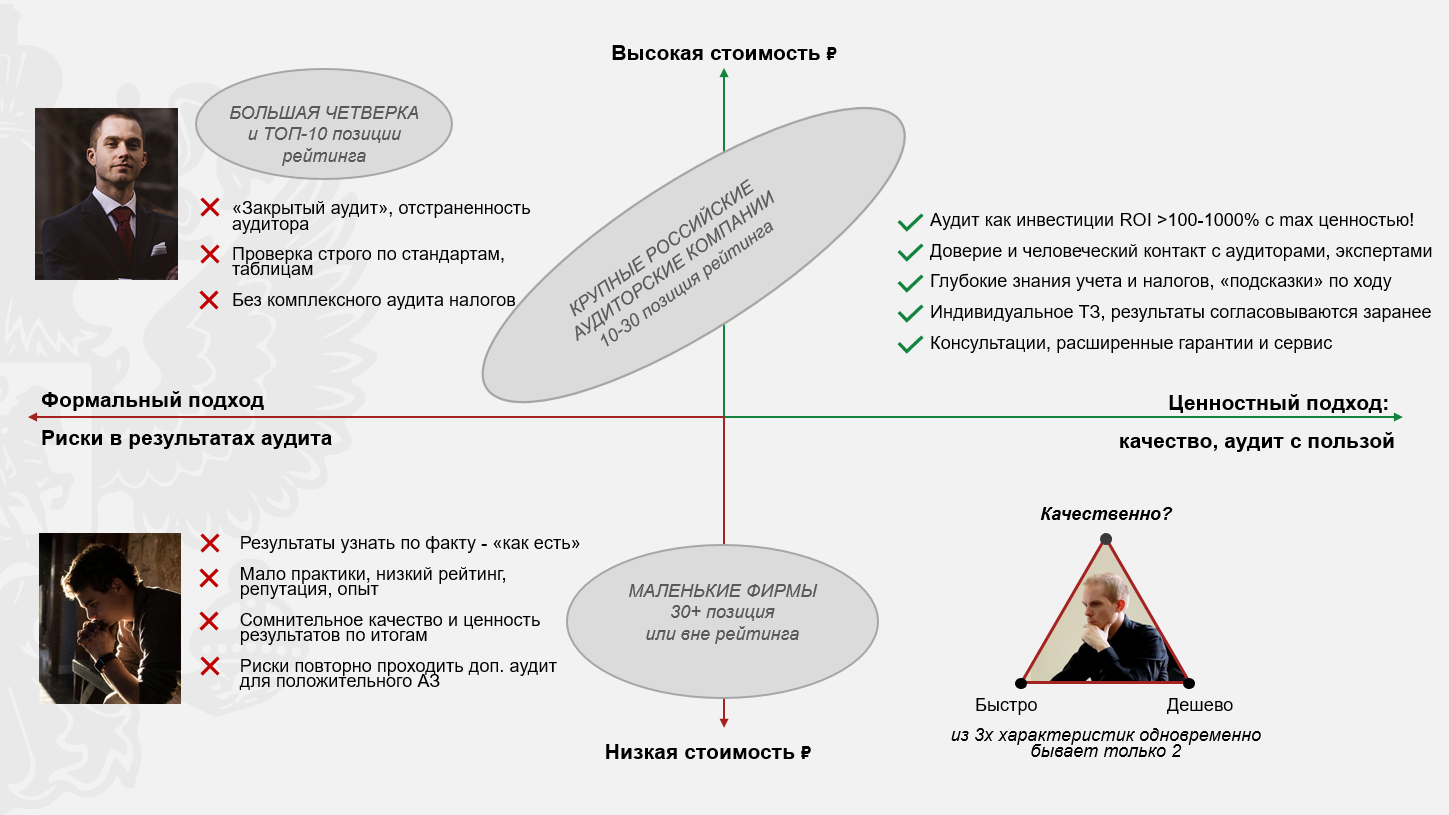

- Выбирать аудиторов только по цене рискованно

- Чем занимается аудитор

- Расходы для открытия аудиторской компании

- Принцип независимости

- Работа аудитором

- Плюсы и минусы профессии

- Требования к профессии

- Должностные обязанности аудитора

- Какую ответственность несет аудитор

- Срок и адресаты представления аудиторского заключения

- Сертификация аудиторов

- Аудитор — это кто и чем занимается?

- Как стать аудитором?

- Какие экзамены сдавать на аудитора: комбинации ЕГЭ

- Где и сколько учиться на аудитора?

- Вузы

- Курсы

Выбирать аудиторов только по цене рискованно

Конечно, важным фактором выступает цена. Полезно посмотреть предложения на российском рынке аудита, чтобы получить представление о расценках как о некой точке отсчета. Но основывать свое решение и выбирать только по ценовому критерию — неверно.

Формальный аудит может стоить недорого, но и результаты его будут достаточно посредственными и даже печальными. Отдельным организациям может такой вариант и подходит. Но он явно не отвечает сегодняшним нуждам по защите и развитию не только себя, но и бизнеса в целом.

По итогам формального аудита остается высокая вероятность налоговых и субсидиарных рисков, а значит можно заплатить и в сто раз больше, чем за аудит!

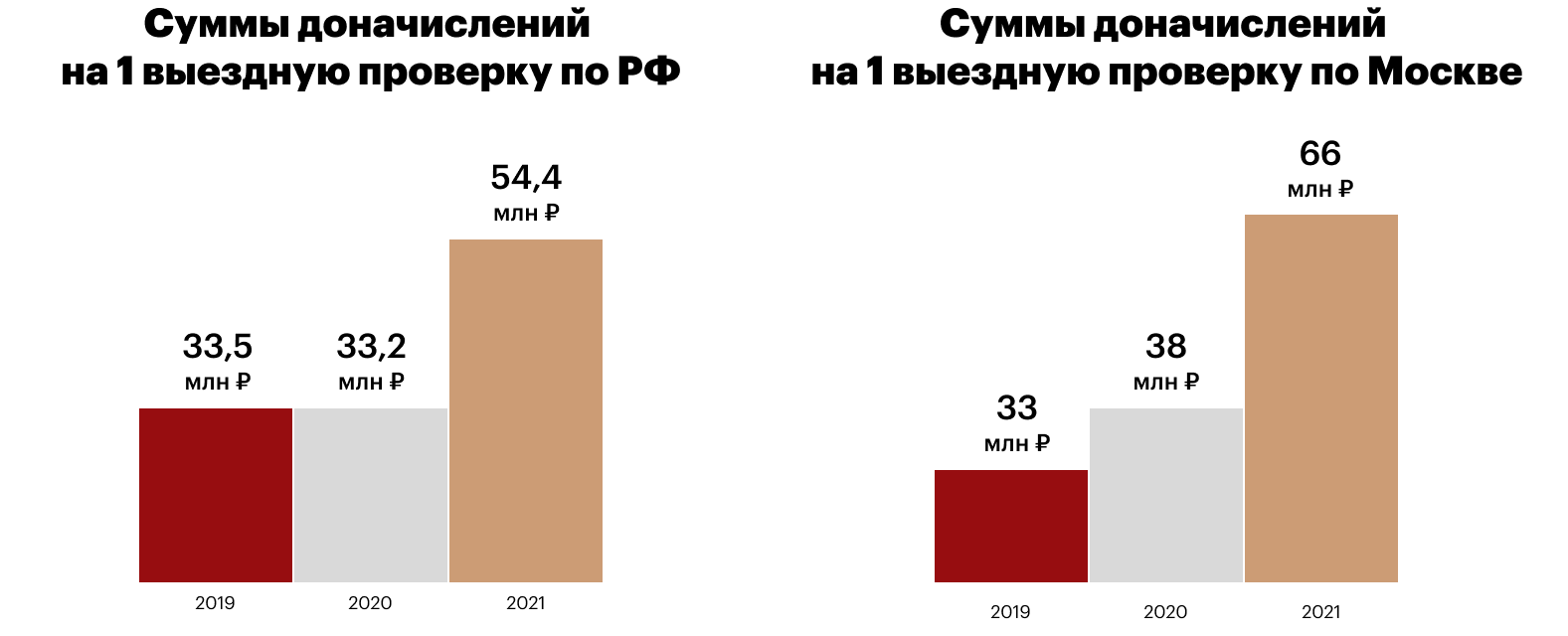

При стандартном аудите проверяется бухгалтерская (финансовая) отчетность, но мы рекомендуем также включать проверку налоговых рисков, ведь если попытаться сэкономить, то можно упустить критические ошибки, за которые материально придется отвечать компании и руководству. И цена по этим ошибкам будет немалой. Как мы указывали ранее: в 2021 г. средняя сумма по статистике доначислений ФНС РФ по итогам одной выездной налоговой проверки по РФ составила 54,4 млн руб.

Легко посчитать, что комплексный аудит, который выявит все риски, резервы и поможет навести порядок как в первичной документации, так и в учете в целом для подтверждения расходов и прочего, обойдётся в сотню раз дешевле.

При этом качественная аудиторская проверка не может быть дешевой. Наоборот, стоит рассматривать деятельность аудиторов как инвестицию, которая поможет сохранить и защитить ресурсы компании, а в случае выявления законных резервов — направить освободившиеся средства на развитие бизнеса.

Для корректного определения стоимости услуг аудита необходимо, чтобы потенциальные аудиторы получили больше данных о специфике вашего бизнеса, провели встречу и составили индивидуальное Техзадание. Адекватной выступает цена, основанная на большом количестве критериев. Следовательно, если аудиторы просят информацию только по выручке компании, но не спрашивают про характер, число операций, прочие особенности и задачи бизнеса, цена проверки будет скорее всего нерелевантной.

Далее важными будут данные о том, кто и как будет проводить проверку, а также индивидуализация — подход. Насколько он учитывает специфику сферы и рисков бизнеса, как это отражено в техническом задании к договору на аудит.

Также не стоит оставлять без внимания вопрос о том, какие отчеты будут сформированы по итогам аудита, потому что это тоже влияет на качество и стоимость проверки.

Большую часть ошибок, по нашему опыту, можно исправить в процессе аудита и это определяется качеством подхода аудиторской организации

Поэтому важно ориентироваться не только на цену, но и на другие критерии.. Ведь можно заказать дешевый аудит, но по итогу получится формальное заключение, которое никак не поможет исправить выявленные проблемы и улучшить ситуацию с учетом и отчетностью в целом.

Ведь можно заказать дешевый аудит, но по итогу получится формальное заключение, которое никак не поможет исправить выявленные проблемы и улучшить ситуацию с учетом и отчетностью в целом.

Чем занимается аудитор

Профессия аудитора не является широко распространённой, и обычный обыватель зачастую даже не знает, чем занимается аудитор. Многие думают, что аудит – это некое карательное мероприятие по типу ревизии или налоговой проверки.

На самом деле, аудиторская компания – это обычная коммерческая организация, а функции аудита в широком понимании состоят не в том, чтобы покарать, а в том, чтобы, напротив, выявить ошибки и предложить клиенту пути решения сложившейся ситуации. Можно сравнить аудитора одновременно с адвокатом, консультантом и юристом, он защищает клиента перед налоговыми органами, а также помогает найти пути минимизации издержек.

В классическом понимании, аудит – это проверка с целью выявить мнение о достоверности финансовой отчетности. Видов аудита достаточно много, существуют различные классификации. Например, многие компании ежегодно проводят обязательный аудит, это прописано для них в законе, а многие самостоятельно заказывают инициативный вид аудита. Также аудит делят по направленности – финансовый или налоговый, внешний и внутренний. В аудите есть также ряд сопутствующих услуг, вас могут привлечь к консультированию, проведению обучающих семинаров для бухгалтеров и к оказанию других консалтинговых услуг.

Расходы для открытия аудиторской компании

Основные затраты при открытии, помимо регистрации юридического лица, о которой подробнее можно узнать в предыдущих материалах AllKredits, это аренда и оборудование офиса, а также программное обеспечение для ведения деятельности.

Никаких жестких требований к помещению в этом случае не существует и все, на что можно опираться при выборе – это комфорт. Совсем другое дело – программное обеспечение. Использование специализированного бухгалтерского и аудиторского софта, без сомнения, позволит сэкономить на штатном расписании, а значит, и на зарплатном фонде. Кстати, это единственная экономия на зарплатном фонде, которую можно себе позволить. В остальном же стоит помнить, что хороший специалист «стоит» дорого.

Нельзя забывать и о маркетинге, который в случае с аудиторскими компаниями становится довольно ощутимой статьей расходов. Конечно, можно воспользоваться «дешевыми» вариантами, такими как «холодный обзвон», заказанный в стороннем колл-центре, однако КПД такой «рекламы» крайне противоречив. Гораздо более интересным инструментом может стать имиджевый маркетинг, когда специалисты компании выступают в качестве экспертов в СМИ или становятся ньюсмейкерами.

В итоге в среднем на открытие аудиторской компании «с нуля» может понадобиться около миллиона рублей. Рассматривать покупку готовой компании или ее долю – в принципе, не стоит, такой вид деятельности предполагает минимальное наличие активов. Вся ценность предприятия заключена в сотрудниках, с уходом которых уйдут и их клиенты.

Принцип независимости

Принцип независимости аудитора нарушать запрещено. Об этом сказано в ст. 12 Федерального закона N 119-ФЗ.

Предприятие не может пользоваться услугами аудиторской компании, если, например, у них общие учредители или ими руководят родственники, или одна компания является учредителем другой. Также запрещено проводить обязательный аудит компаниям, которые в течение последних трех лет оказывали проверяемому предприятию услуги по восстановлению и ведению бухгалтерского учета.

Если аудиторская компания выдала аудиторское заключение, нарушив принцип независимости, его признают недействительным.

Работа аудитором

Профессия считается одной из высокооплачиваемых и престижных. Это трудоемкий, сложный и в то же время интересный род деятельности. Работа аудитора предназначена для обеспечения финансовой стабильности и выявления возможных ошибок в бухгалтерской деятельности предприятия.

Плюсы и минусы профессии

Должность аудитора характеризуется множественными положительными сторонами:

- высоким уровнем заработной платы;

- в большой компании продвижением по карьерной лестнице;

- перспективами профессии и спросом на высококвалифицированных аудиторов.

Однако, все в нашем мире уравновешенно, поэтому есть у этой профессии свои подводные камни.

- необходимость в частых командировках (финансовая и бухгалтерская отчетность обычно рассматривается на месте);

- наличие ненормированного рабочего дня;

- трудности с устройством на работу при отсутствии стажа;

- обработка больших объемов информации в сжатые сроки;

- недопустимость ошибок: если налоговая проверка выявит недочеты в финансовой документации после работы с ней аудитора, проверяемой компании назначат штраф. Кроме того, аудиторская фирма навсегда потеряет репутацию и понесет ответственность за свой промах.

- нечеткая формулировка законов и частое внесение в них изменений.

Требования к профессии

Руководители предъявляют специалисту на должность аудитора следующие :

- стаж работы аудитором или бухгалтером:

- оконченное высшее экономическое образование;

- должен знать методику проведения проверок, разбираться в межнациональных стандартах работы аудитора;

- навыки работы в бухгалтерских программах, уверенное пользование персональным компьютером;

- должен знать нормативную базу и принципы бухгалтерского налогового и управленческого учета.

Некоторые компании выдвигают индивидуальные требования под свои нужды.

Должностные обязанности аудитора

На человека, занимающегося аудиторской деятельностью, возлагаются следующие обязанности:

- проводит аудиторские проверки, составляет отчеты и заключения по их результатам, консультирует клиентов;

- проверяет правильность ведения финансовой и налоговой документации компании (первичные документы, налоговую и бухгалтерскую отчетность и другое);

- оценивает эффективность системы внутреннего контроля финансовой отчетности, разрабатывает рекомендации по совершенствования бизнес-деятельности компании;

- оказывает руководителям организаций практическую помощь и консультирует в вопросах управления бухгалтерским учетом и финансовым ведением дел;

- оценивает предполагаемые финансовые операции, их эффективность и степень риска.

Однако, круг обязанностей аудитора на этом не ограничивается и может включать в себя следующие пункты:

- контролирует затраты организации по районам;

- отслеживает изменения в законодательстве, совершенствует ведение финансовой и бухгалтерской деятельности предприятия;

- контролирует эффективность работы торговых агентов компании;

- выявляет и оценивает возможные риски, возникающие при работе предприятия. Находит решение их снижения;

- контролирует эффективность работы торговых агентов компании.

Какую ответственность несет аудитор

- Гражданско-правовую – обязанность возмещения убытков при ошибочном, либо умышленном нарушении договоренности по контракту.

- Административную – заключается в достоверности своих предписаний и заключений актов проверки, при ошибочных выводах он должен уплатить штраф, предусмотренный компанией.

- Уголовную – за злоупотребление служебными полномочиями, в форме штрафа размером заработной платы, либо лишением свободы до трех лет и запретом на определенную деятельность.

Срок и адресаты представления аудиторского заключения

Аудиторское заключение в настоящее время не входит в состав годовой бухгалтерской (финансовой) отчетности, а нормами НК РФ не предусмотрена обязанность налогоплательщика представлять в налоговые органы аудиторское заключение вместе с годовой бухгалтерской (финансовой) отчетностью (письмо Минфина России от 30.01.2013 N 03-02-07/1/1724).

В ч. 1 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) закреплена обязанность экономического субъекта представлять один экземпляр годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации организации.

Согласно ч. 2 ст. 18 Закона N 402-ФЗ при представлении в орган государственной статистики обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется:

-

вместе с такой отчетностью либо

-

не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (смотрите дополнительно приложение к письму Минфина России от 29.01.2014 N 07-04-18/01).

Отметим также, что в соответствии с ч. 6 ст. 5 Закона N 307-ФЗ сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее — ЕФРСФДЮЛ) заказчиком аудита с указанием в сообщении сведений, перечисленных в этой норме.

Сведения об обязательном аудите в ЕФРСФДЮЛ нужно внести не позже трех рабочих дней с даты аудиторского заключения (абзац 2 п. 9 ст. 7.1 Федерального закона N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»)*(6).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности;

— Энциклопедия решений. Адреса и сроки представления годовой бухгалтерской (финансовой) отчетности.

— Энциклопедия решений. Аудиторская проверка ООО.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТТкач Ольга

Ответ прошел контроль качества

30 ноября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Информацию о том, в каких случаях должен проводиться обязательный аудит бухгалтерской (финансовой) отчетности, ежегодно публикует Минфин России:

-

за 2016 год — в информации Минфина России от 10.01.2017;

-

за 2017 год — в информации Минфина России от 12.01.2018.

За 2018 года пока нет информации от финансового ведомства.

*(2) Обращаем Ваше внимание, что решение о проведении обязательного аудита принимается на основе финансовых показателей за год, предшествующий году, за который должен проводиться обязательный аудит (п. 8 Информационного сообщения Минфина России от 09.11.2009 N 3)

При этом, исходя из буквального прочтения данной нормы, критерием для проведения обязательного аудита является сумма активов баланса без какого-либо уменьшения. То есть сумма активов бухгалтерского баланса будет равна сумме оборотных и внеоборотных активов. В форме бухгалтерского баланса сумма активов организации отражается по строке 1600 «Баланс».

*(3) https://www.minfin.ru/ru/perfomance/audit/reestr_audit/auditor_org/.

*(4) Подробнее смотрите в Энциклопедии решений. Аудитор ООО.

*(5) Отметим, что в постановлении Третьего ААС от 06.02.2018 N 03АП-7648/17 судьи пришли к выводу, что утверждение годовой отчетности ООО в отсутствие аудиторского заключения является существенным нарушением порядка организации общего собрания участников.

*(6) Подробнее смотрите в ответе на Вопрос: Есть ли обязанность сообщать результаты аудита в Единый федеральный реестр сведений о фактах деятельности юридических лиц и какая ответственность предусмотрена за нарушение этой обязанности (проведение аудита для ООО является обязательным в силу того, что сумма активов баланса на конец предшествующего отчетному года превышает 60 млн. руб.)? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.)

Сертификация аудиторов

Сертифицированным специалистам, как правило, проще трудоустроиться. Также они имеют возможность претендовать на более высокую оплату. Истории успеха, как становятся аудитором, неоднократно упоминают, что сертификаты бывают двух видов: международные и российские. К международным сертификатам относятся: АССА, АСА, СРА. Список можно продолжить, уместно получать их при работе в компании «Большой четверки» либо при участии в проверках по международным стандартам, например МСФО или американским стандартам ГААП.

Тем, кто заинтересован, как стать аудитором в России, то есть получить российский сертификат, предстоит узнать об особой официальной процедуре, которую проводит Минфин Российской Федерации. По ее окончании сертифицированный специалист получает право подписывать аудиторские заключения по результатам проверок в соответствии с российскими стандартами бухгалтерского учета. Все начинается с подачи заявления на аттестацию, а также копий ИНН и паспорта, нотариально заверенных документов о высшем юридическом или экономическом образовании и подтвержденном трудовом стаже в этих сферах в течение трех лет из последних пяти, и прочее.

После принятия этих документов назначается дата квалификационного экзамена на аттестат. Он включает в себя три части: тестирование, экзамен по финансам, налогам и праву и, наконец, экзамен по бухгалтерскому учету и аудиту. Для подготовки существуют различные курсы. В связи с постоянными изменениями российского законодательства информация в интернете быстро устаревает, поэтому не рекомендуется скачивать учебные пособия с сайтов, не располагающих к доверию.

Аудитор — это кто и чем занимается?

Суть работы аудитора прекрасно описывается несколькими словами: проверка, учет, консультации. Иными словами, аудитор — это тот, кто проверяет финансовую отчетность предприятия, оценивает эффективность его работы и выдает рекомендаций по исправлению ошибок.

Часто это сотрудник частной фирмы (организации аудиторов), которого нанимают для такой работы.

Этот специалист должен прекрасно разбираться в счетоводстве и юридической стороне вопроса. То есть всё, что делает аудитор, — это предоставление бухгалтерских и юридических услуг. Он может работать как на государство, так и на частную организацию.

Как стать аудитором?

Далее расскажем, где учиться на аудитора.

Какие экзамены сдавать на аудитора: комбинации ЕГЭ

Чтобы поступить на аудитора, абитуриенту нужно представить в приемную комиссию вуза результаты ЕГЭ по обществознанию, математике и русскому языку. Это стандартная комбинация ЕГЭ. Возможны иные варианты. Уточняйте в конкретном вузе.

Где и сколько учиться на аудитора?

Профессию аудитора можно получить в любом экономическом вузе или на экономическом факультете в университете. Для работы в сфере аудита нужно освоить специальность «Экономика», «Экономическая безопасность», «Бухгалтерский учет, анализ и аудит» или «Экономико-правовое обеспечение экономической безопасности». Обучение в вузе длится 4 года (бакалавриат), можно дополнительно окончить магистратуру – еще 2 года. Завершающим этапом подготовки аудиторов являются специальные курсы. Непосредственно к работе допускают после сдачи квалификационного экзамена и при наличии трудового стажа в бухгалтерии не менее 3-х лет.

Вузы

Предлагаем вниманию читателей список наиболее популярных вузов, где можно освоить перечисленные выше специальности:

- Финансовый университет при Правительстве РФ (Москва);

- Российский экономический университет (РЭУ) им. Г.В. Плеханова (Москва);

- Московский государственный университет им. М.В.Ломоносова (Москва);

- Высшая школа экономики (Москва);

- Московский государственный институт международных отношений МИД России;

- Российский университет дружбы народов (Москва);

- Государственный университет управления (Москва);

- Российский новый университет (Москва);

- Московский государственный областной университет;

- Московский политехнический университет;

- Московский государственный университет пищевых производств;

- Российский университет транспорта (Москва).

Курсы

Курсы профессиональной переподготовки или повышения квалификации сегодня можно пройти дистанционно, без отрыва от работы:

- Центр методических и образовательных программ при колледже ЧУПОО «Столичный бизнес колледж» (Москва);

- Столичный центр дополнительного профессионального образования (Москва);

- Волгоградская Гуманитарная Академия профессиональной подготовки специалистов социальной сферы;

- Северо-Западная Академия дополнительного профессионального образования и профессионального обучения;

- Центр профессиональной переподготовки кадров (Саратов);

- Национальный институт профессионального образования (Саратов);

- Международная Академия Экспертизы и Оценки (Саратов).

Диплом, который выдают по окончании таких курсов, дает право осуществлять профессиональную деятельность в сфере аудита.

Рабочей программой таких курсов предусмотрено подробное рассмотрение правовых аспектов аудиторских проверок и всех изменений законодательства, регулирующего бухгалтерский и налоговый учет.