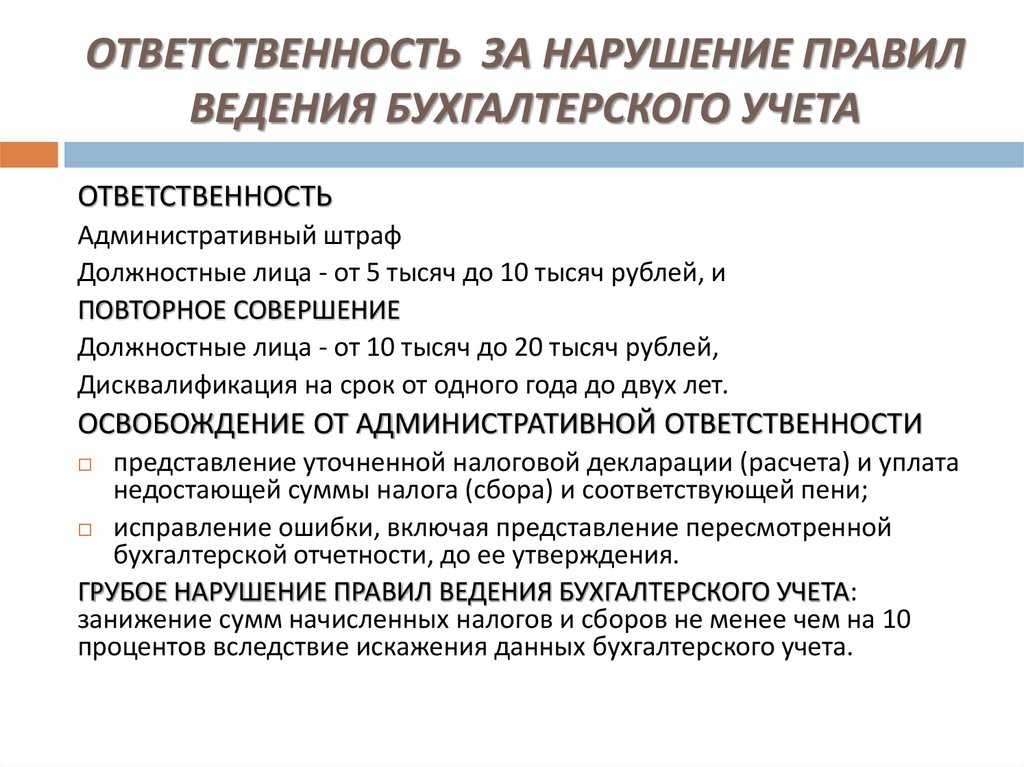

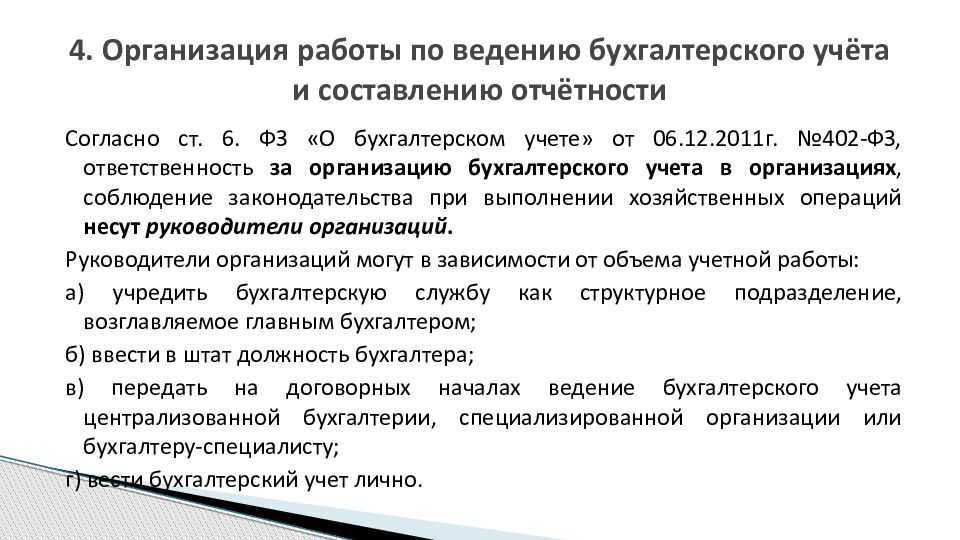

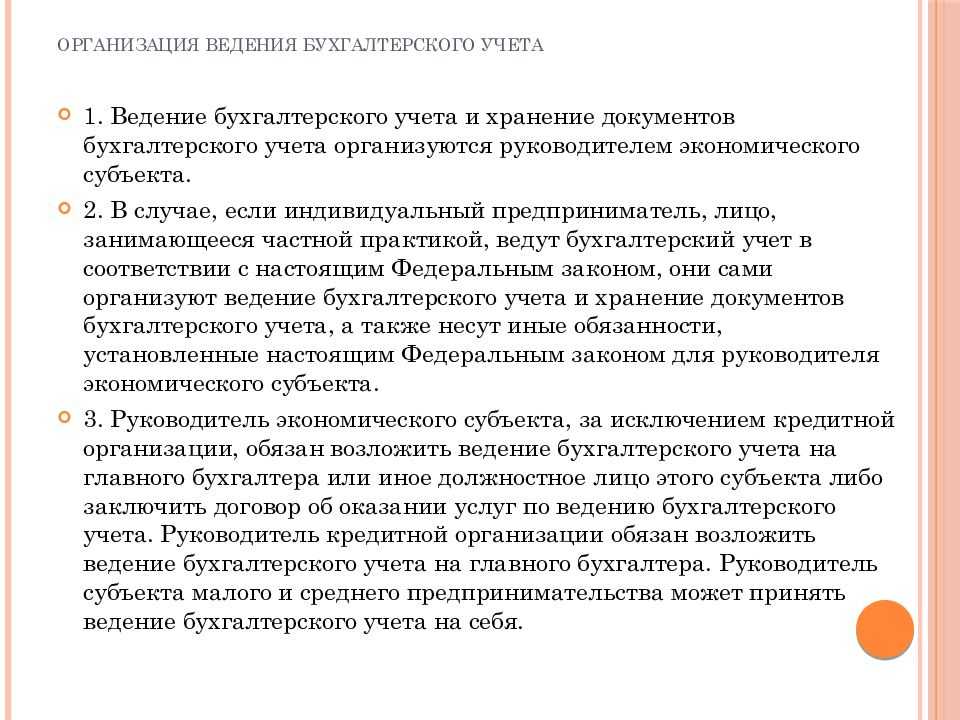

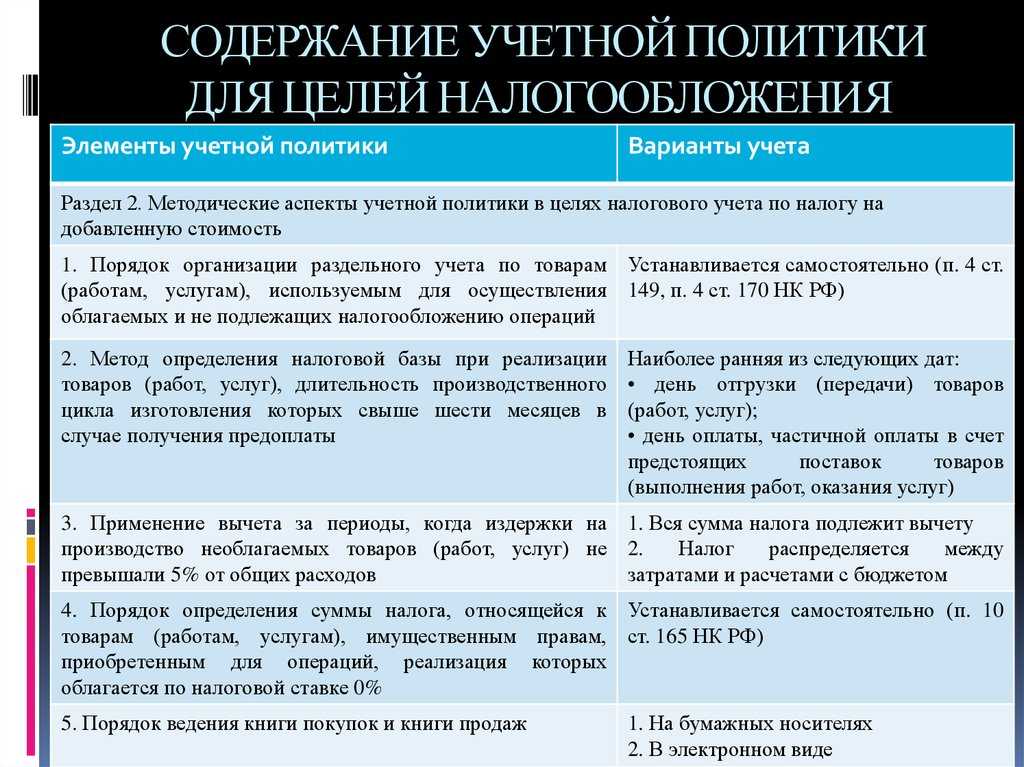

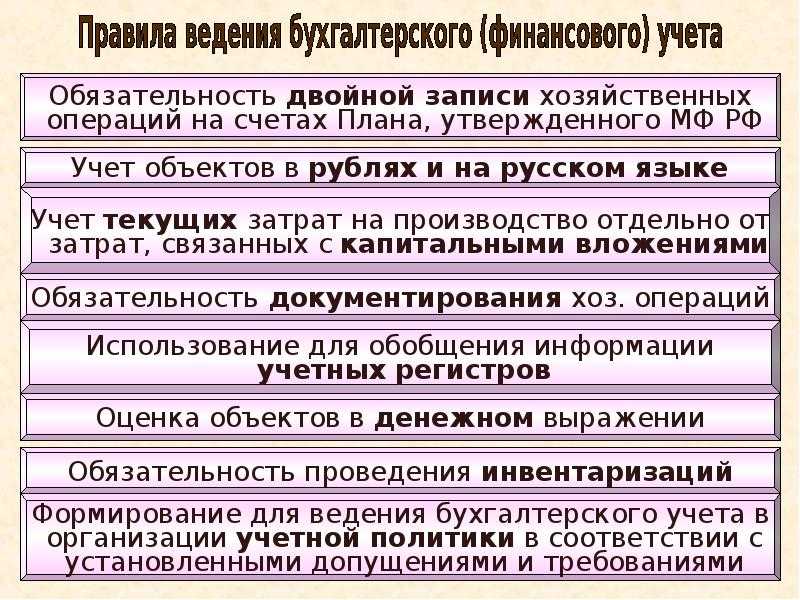

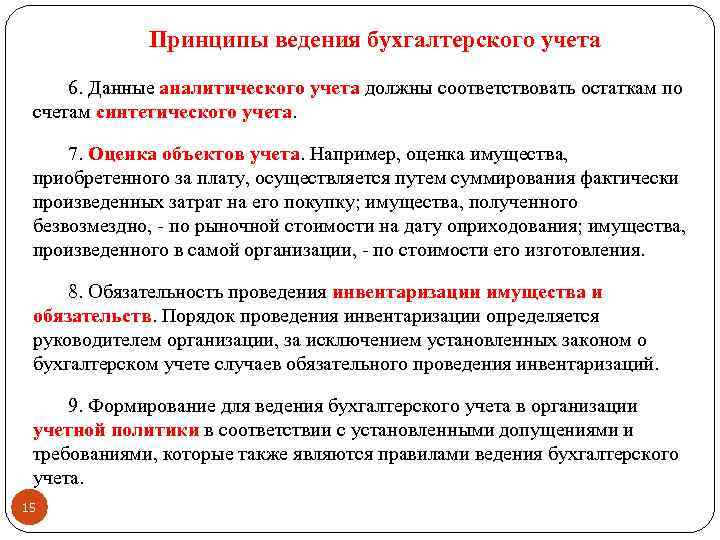

- Бухгалтерский учет

- Цель бухгалтерского учета товаров в торговле

- Как товары принимаются к учету

- Основные операции товарного учета

- Поступление товаров

- Перемещение товара

- Продажа и возврат товара

- Остатки

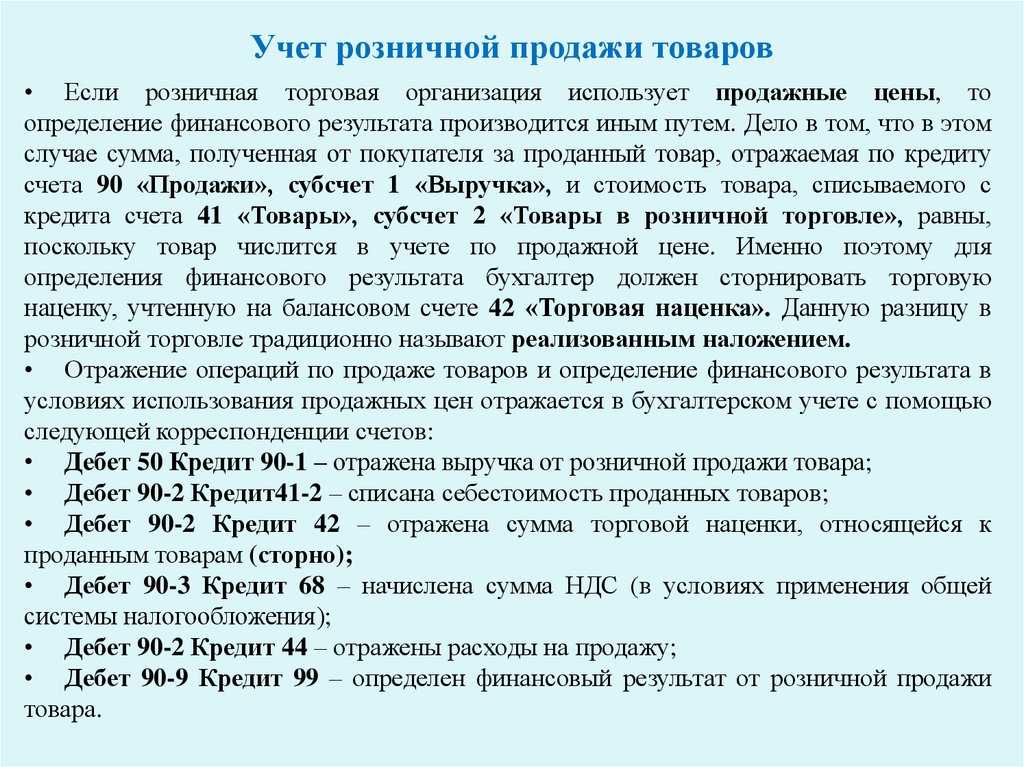

- Учет реализации товаров

- Виды товарного учета в торговле

- Записи на счетах бухгалтерского учета результатов инвентаризации

- Записи на счетах бухгалтерского учета для отражения сумм, оплаченных платежными картами

- Как происходит товарный учет в розничном магазине пошагово

- Бухучет: поступление

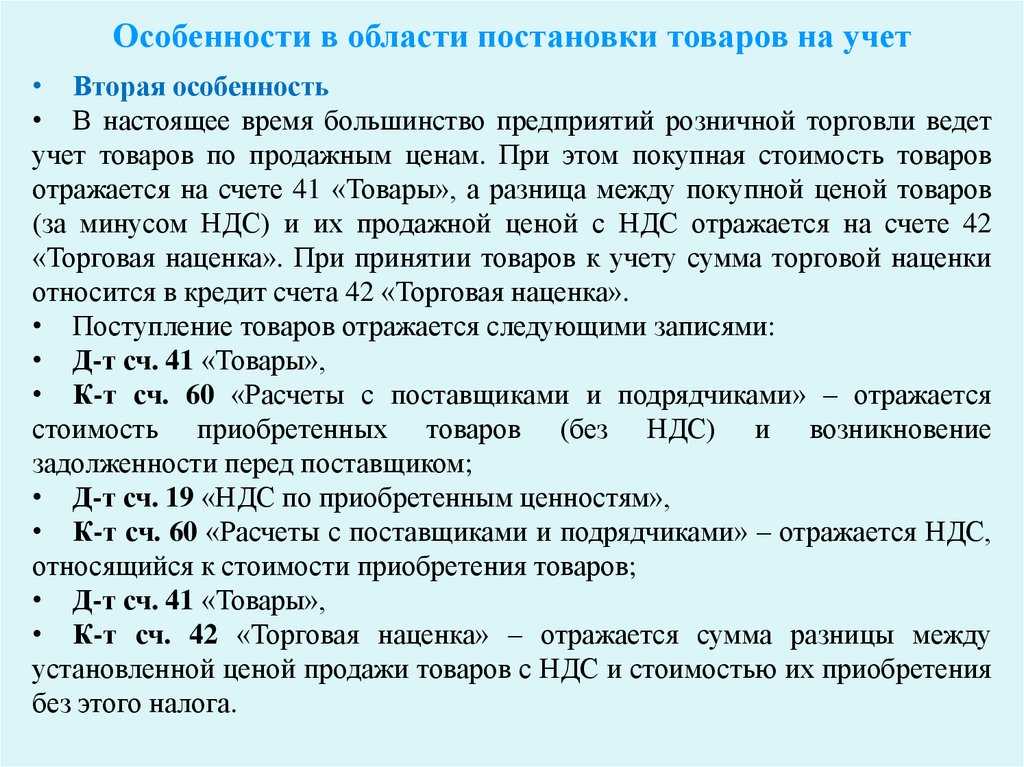

- Поступление товара и отражение торговой наценки в учете

- Оценка приобретенных товаров

Бухгалтерский учет

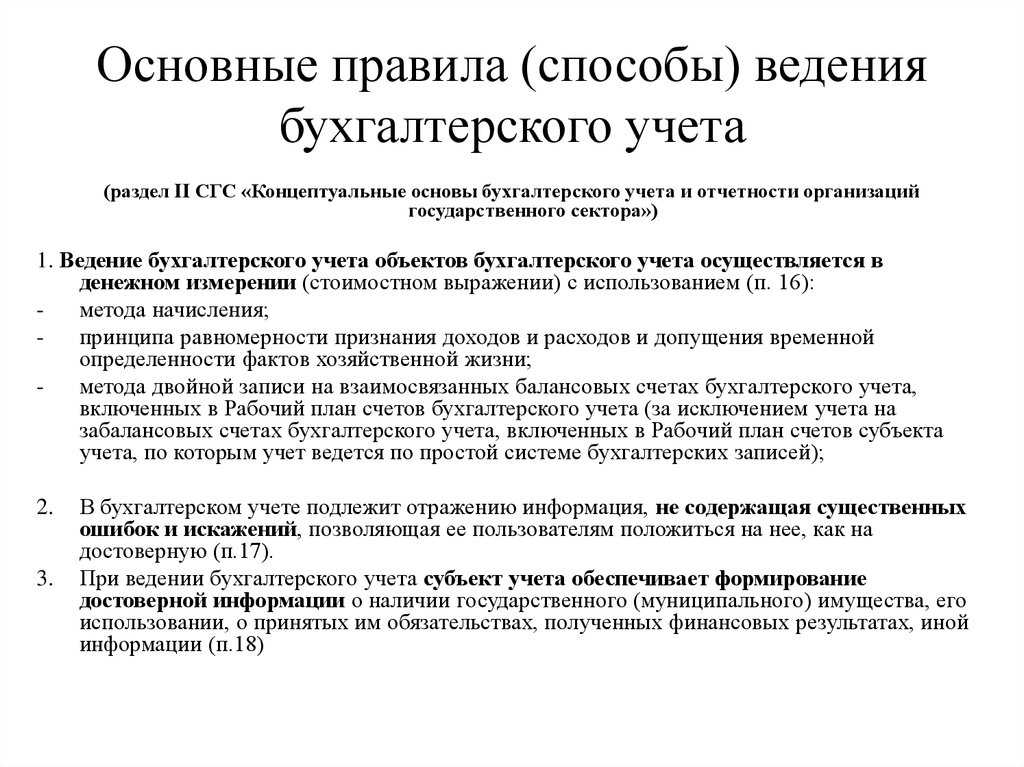

В соответствии с положениями ст. 5 Закона о бухгалтерском учете объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты, в случае если это установлено федеральными стандартами.

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации устанавливает ПБУ 5/01 «Учет материальных запасов» <2>.

<2> Утверждено Приказом Минфина России от 09.06.2001 N 44н.

Согласно п. 2 ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Следовательно, учет товаров осуществляется в соответствии с ПБУ 5/01.

Правила раскрытия информации о материально-производственных запасах организации в бухгалтерской отчетности установлены в разд. IV ПБУ 5/01. В частности, п. 26 установлено, что материально-производственные запасы, принадлежащие организации, но находящиеся в пути, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Таким образом, правило отражения в бухгалтерском учете товаров, находящихся в пути, можно сформулировать следующим образом:

- если по условиям договора поставки переход права собственности на товар от поставщика к покупателю происходит в момент отгрузки товара, то такие товары должны быть учтены на балансе покупателя как товары в пути;

- если же договором предусмотрено, что право собственности на товар возникает у покупателя в момент поступления ТМЦ на склад, то в этом случае товары принимаются к учету на дату фактического поступления на склад.

Пример. ООО «Лагуна» и ООО «Дельта» заключили договор поставки товара, по которому в адрес ООО «Дельта» отгружен товар стоимостью 590 000 руб., в том числе НДС — 90 000 руб., а также переданы товарные накладные, копии железнодорожных накладных, счета-фактуры. По условиям договора датой поставки является дата, проставленная в железнодорожной накладной на станции отправления. Право собственности на товар, а также риски, включая риск пропажи и повреждения, переходят к покупателю с даты поставки. По приобретенным товарам покупатель заявил вычет по НДС в налоговом периоде, к которому относится дата отметки, проставленная в железнодорожной накладной на станции отправления.

В учете ООО «Дельта» данные операции бухгалтер отразит проводками:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

На дату отгрузки (на дату отметки станции отправления) |

|||

Приняты к учету товары, находящиеся в пути (590 000 - 90 000) руб. |

41 <*> |

60 |

500 000 |

Отражен НДС, выставленный по товарам, находящимся в пути |

19 |

60 |

90 000 |

Сумма НДС предъявлена к вычету |

68 |

19 |

90 000 |

На дату фактического поступления на склад |

|||

Товары поступили на склад |

41 <**> |

41 <*> |

500 000 |

<*> Субсчет «Товары в пути».<**> Субсчет «Товары на складе».

В качестве дополнительного подтверждения того, что приобретенные товары, находящиеся в пути, принимаются к учету на дату отгрузки (при условии ее совпадения с датой перехода права собственности), могут служить положения Методических указаний N 49 <3>: согласно п. 3.21 при проведении инвентаризации имущества в инвентаризационных описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

<3> Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.

Цель бухгалтерского учета товаров в торговле

В связи с тем, что «целью ведения бухгалтерского учета операций по продаже товаров является предоставление пользователям информации о результатах деятельности торговой организаций для принятия решений, детализацию счетов следует осуществлять, максимально отражая информационную систему управления продажами товаров». Рассматривая управление продажами как методологию рыночной деятельности, которая определяет стратегию и тактику организаций в условиях конкуренции, А.О. Лебёдкин и И.В. Ерёмина, считают необходимо отметить, что «ключевой задачей организаций торговли на современном этапе становится ориентация на потребителя, это означает, что любое управленческое решение относительно того, с помощью каких методов продажи осуществлять торговую деятельность конкретной организации, методы активизации продаж при этом применять, виды дисконтных карточек вводить, при каких условиях их выдавать и предоставлять скидки владельцам дисконтных карт, проводить распродажу путем уценки или введение скидок, выбору поставщиков с целью предложения потребителям товаров высочайшего качества, должно базироваться на анализе оперативной бухгалтерской информации».

Деятельность торговых организаций, по мнению Ю.А. Котловой «требует разграничения учетных данных для внутренних и внешних пользователей (прежде всего, для составления отчетности) и повышения эффективности управления продажами товаров». Этого можно достичь путем усовершенствования системы аналитического учета. При помощи синтетических счетов появляется возможность выделить из всего дохода торговой организации доход от реализации товаров и в разрезе каждого товара отдельно, что позволяет проводить углубленный анализ продаж, решать вопрос целесообразности закупки и продажи того или иного товара

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

Основные операции товарного учета

В розничном магазине имеют дело с весовым и штучным товаром. Ввиду этого товарный учет производится пошагово. К нему относят четыре основных вида, каждый из которых осуществляется при определенной торговой операции:

Поступление товаров

Учет сопровождается товарными накладными, в которых указаны данные о поставщике, закупочной цене, НДС, товаре. В подавляющем большинстве случаев магазины розничной торговли ведут учет по отпускным ценам. Поступивший товар приходуется, после чего делается на него наценка. Вся информация заносится в тетрадь или базу данных.

Важно сделать наценку правильно, чтобы не реализовывать товары с убытком. Наценка напрямую зависит от себестоимости ТМЦ

Немало предпринимателей делает серьезную ошибку, путая себестоимость с закупочной стоимостью. Следует разграничивать эти понятия.

Закупочная цена является фактической себестоимостью товара. В то же время себестоимость состоит из закупочной цены, а также всех затрат на покупку и работу магазина. Необходимо рассчитать минимальную торговую наценку, чтобы не продавать в убыток и иметь возможность окупить расходы.

Перемещение товара

На этом этапе производится складской учет. Когда товар поступает в магазин, он не всегда сразу же помещается на его полки. Нередко его отправляют на склад с целью хранения. В таком случае фиксируются данные о находящемся на складе товаре, его количество и сумме.

Информацию можно записывать в книгу складского учета (при ручном способе учета) или заносить в складскую программу (при автоматизированном учете).

Продажа и возврат товара

Учет выбытия ведется при продаже, краже, порче, списании при просрочке, возврате продукции. Продажа сопровождается выдачей кассового или товарного чека. Выручку за день в конце смены оформляет кассир, который составляет соответствующий отчет и вносит в приходно-кассовый ордер. С помощью данных отчета каждый день выполняются бухгалтерские проводки, показывающие объемы выручки.

Остатки

По окончании каждой смены ведется учет остатков, которые подсчитывают, корректируют и записывают. Периодически следует проводить инвентаризацию, предполагающее подсчет фактического количества товаров. Ее данные сравниваются с данными учета. Если для этого используется ручной способ, то делать это лучше ежедневно, так как существует большая вероятность ошибок. Учет остатков позволит выявить ряд нюансом. В случае большего количества товаров фиксируется их излишек, меньшего – недостача. Предприниматели также могут сталкиваться с ситуацией, что общее число товаров правильное, но одних меньше, а других больше. Тогда речь идет о пересортице.

При списании недостачи составляются специальные акты.

Очень важно, чтобы каждый шаг сопровождался соответствующими документами. Это накладные, ведомости, приходные и расходные ордера, кассовые чеки

Это позволит составить бухгалтерский отчет, который не вызовет лишних вопросов в налоговой.

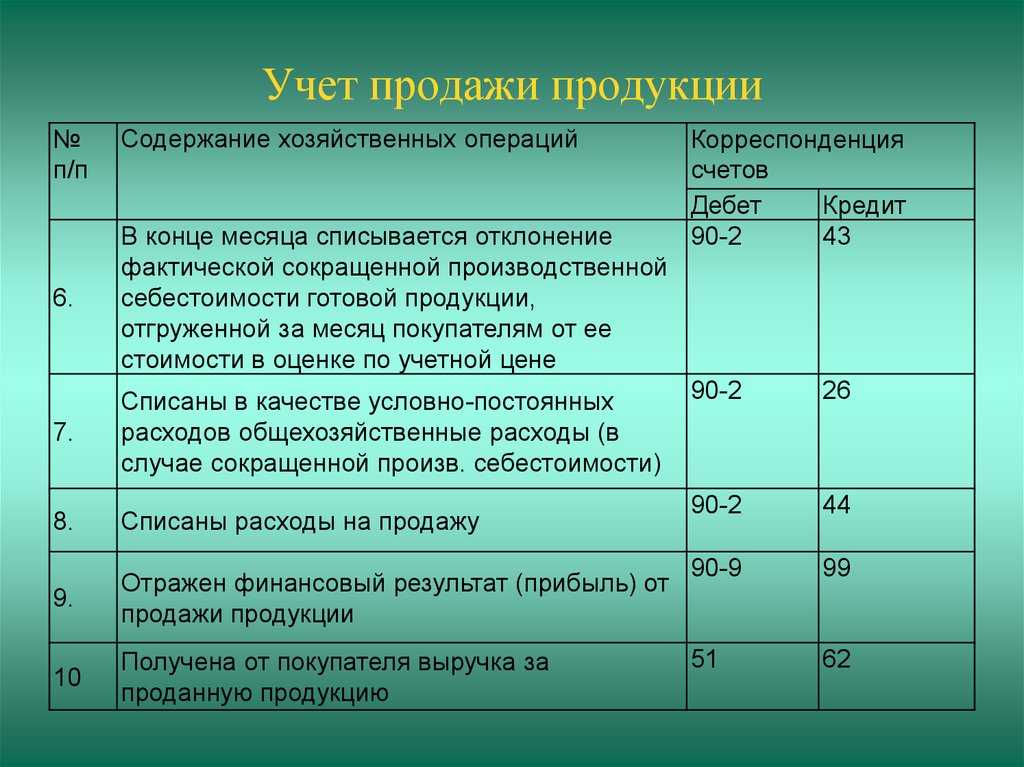

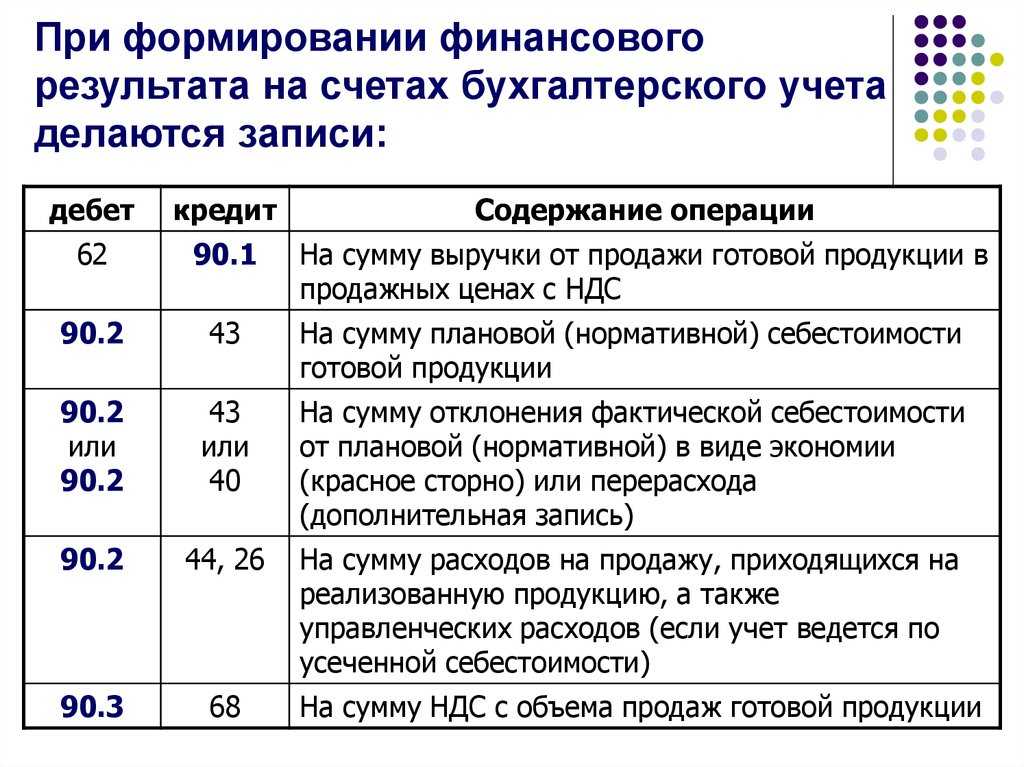

Учет реализации товаров

Реализация в розничной торговле — это продажа товара потребителю с полной передачей прав на продукт. Чтобы законно заниматься торговлей, нужно правильно зафиксировать продажу в учете. В частности, в учет продажи товаров включают:

- получение выручки от продажи товара;

- списание себестоимости продукта;

- отражение расходов на реализацию.

Продажу отражают на общем счете 90. Для него создают субсчета, чтобы отдельно зафиксировать составляющие этапы, например:

- 90.1 — выручка от продажи;

- 90.2 — себестоимость;

- 90.3 — НДС;

- 90.4 — акцизы;

- 90.5 — экспортные пошлины (для организаций, уплачивающих пошлины);

- 90.9 — прибыль или убыток от реализации.

Счет 90 закрывают по истечении каждого отчетного периода. Если при этом организация получила прибыль, учет оформляют проводкой:

- Д/т — 90.9;

- К/т — 99.

Если компания понесла убытки, в бухгалтерских документах счет закрывают другой проводкой:

- Д/т — 99;

- К/т — 90.09.

Переход прав на товар от продавца к покупателю обязательно нужно зафиксировать в договоре

При этом важно указать, в какой момент это происходит:

- при отгрузке товара;

- при оплате.

В учете каждый из случаев отражают соответствующими проводками.

Если покупатель становится собственником в момент отгрузки товара со склада, это фиксируют так:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Фиксирование выручки при продаже | 62 | 90.1 |

| Списание себестоимости товара | 90.2 | 41 |

| Начисление НДС | 90.3 | 68 |

| Отражение расходов на продажу | 90 | 44 |

| Оплата товара банковской картой или наличными | 50, 51 | 60 |

Если потребитель получает права на товар при его оплате, это вносят в учет таким образом:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Отгрузка товара потребителю | 45 | 41 |

| Начисление НДС | 76 | 68 |

| Поступление оплаты | 51 | 62 |

| Фиксирование выручки | 62 | 90.1 |

| Списание себестоимости | 90.2 | 45 |

| Отражение НДС | 90.3 | 76 |

| Списание расходов организации на реализацию | 90 | 44 |

Если неликвидную продукцию продают по уценке, это оформляют в учете товаров отдельными проводками

Здесь важно учесть следующее:

- Уценку списывают по счету наценки.

- Если уценка товара превышает наценку, разницу между ними нужно указать в прочих расходах.

- Для отражения уценки необходимо использовать проводку:

- Д/т — 91;

- К/т — 41.

Виды товарного учета в торговле

Существует несколько видов товарного учета. Все они связаны между собой, применяются с определенными целями и позволяют получить необходимые данные – о закупках, остатках продукции, продажа и прочую информацию.

Итак, выделяют следующие разновидности учета товаров:

- Оперативный. С его помощью можно отследить работу торговой точки за ограниченный, короткий период времени (день, неделю, месяц). Позволяет отследить остатки товаров и вовремя осуществить закупки, текущий денежный баланс, прибыль.

- Бухгалтерский. Для бизнеса это очень важный способ сбора информации, без которого обойтись невозможно. Он демонстрирует продуктивность магазина, подсчитывает прибыль, помогает избежать убытков. В случае небольшого предприятия с бухучетом можно справляться самостоятельно. Как вариант, также можно использовать возможности онлайн-бухгалтерии, подключив ее к кассе. Программа будет сама собирать необходимую информацию, формировать отчеты и направлять их в налоговую.

- Статистический. Такой учет ведут на основании данных оперативного и бухгалтерского учетов. Он позволяет проследить результаты работы магазина за более продолжительный период – квартал, полгода, год. Благодаря полученной с его помощью информации появляется возможность предположить ожидаемые доходы и расходы.

- Складской. Ведя этот учет, магазин розничной торговли получает возможность получать полные данные о хранимых на складе товарах и материальных ценностях. Регулирует процессы контроля остатков и денежных средств, помогает вовремя обновлять ассортимент и избавляться от неликвидов, пополнять прилавки магазинов именно теми товарами, в которых действительно есть потребность в настоящий момент.

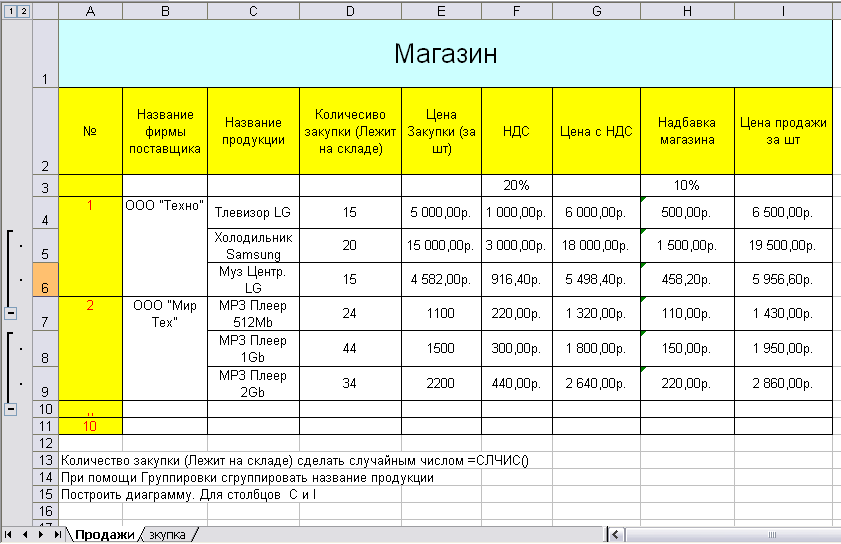

Кроме того, стоит выделить такие понятия как суммовой и аналитический товарный учет. Суммовой позволяет отслеживать движение денег по суммам и по периодам. Вести его можно как в тетради, так и Excel. В первый столбец вводят данные о расходах. Во второй – о продажах. В третий вносят информацию о выручке (приход). И, наконец-то, в четвертом выводится прибыль по формуле «выручка минус расходы». Такой способ учета подходит только для небольшого магазина, у которого небольшой ассортимент и продажи. Стоит отметить, что у него есть большой минус. Он может дать исключительно общую информацию, увидеть расходы и доходы. А вот данные о товаре, который дал больше всего прибыли, вам будут недоступны. Также нельзя проследить, как меняется доход в зависимости от сезона и что больше всего негативно влияет на прибыль.

Аналитический способ учета – совсем иное дело. Его выбирают, если хотят проследить не только доход компании, но и как можно влиять на эффективность работы предприятия. Фиксируя расходы на закупки, а также приходы по магазинам и товарам, вы имеете возможность понять, какой продукт продемонстрировал самую высокую маржинальность. При необходимости аналитический учет можно усложнить. Если дополнительно фиксировать магазин, продавшего определенный товар сотрудника, то по прошествии определенного периода вам станет четко ясно, какой товар наиболее нерентабельный, какой продукт самый маржинальный, в какой торговой точке лучше всего продается конкретный товар и какой сотрудник произвел наибольшее количество продаж. Правда, у рассматриваемого способа учета продаж есть свои недостатки. Один из наиболее весомых – сложность в его ведении. Необходимо учитывать множество факторов и нюансов. Тем не менее, эту проблему можно решить, использовав специализированную программу, автоматизирующую систему учета продаж.

К более подробному рассмотрению суммарного и аналитического способов учета вернемся немного позже.

Каждый из видов учета товаров дает всю необходимую информацию о торговых операциях, позволяет принимать своевременные решения, направленные на предупреждение и устранение ошибок, успешное ведение бизнеса.

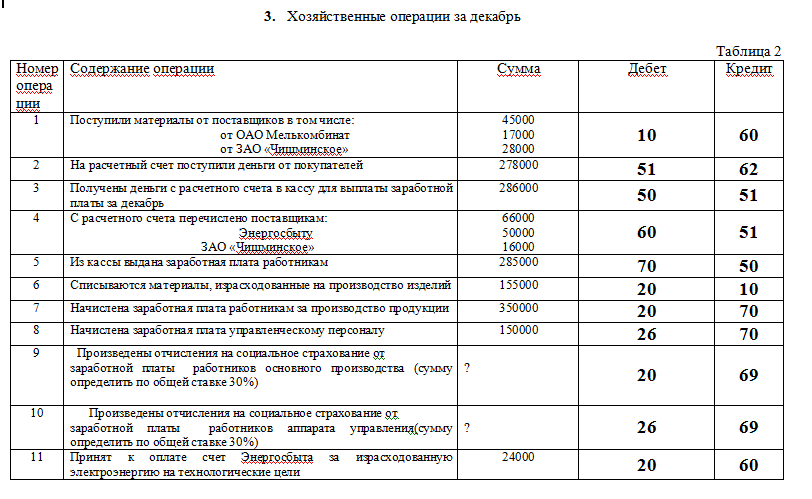

Записи на счетах бухгалтерского учета результатов инвентаризации

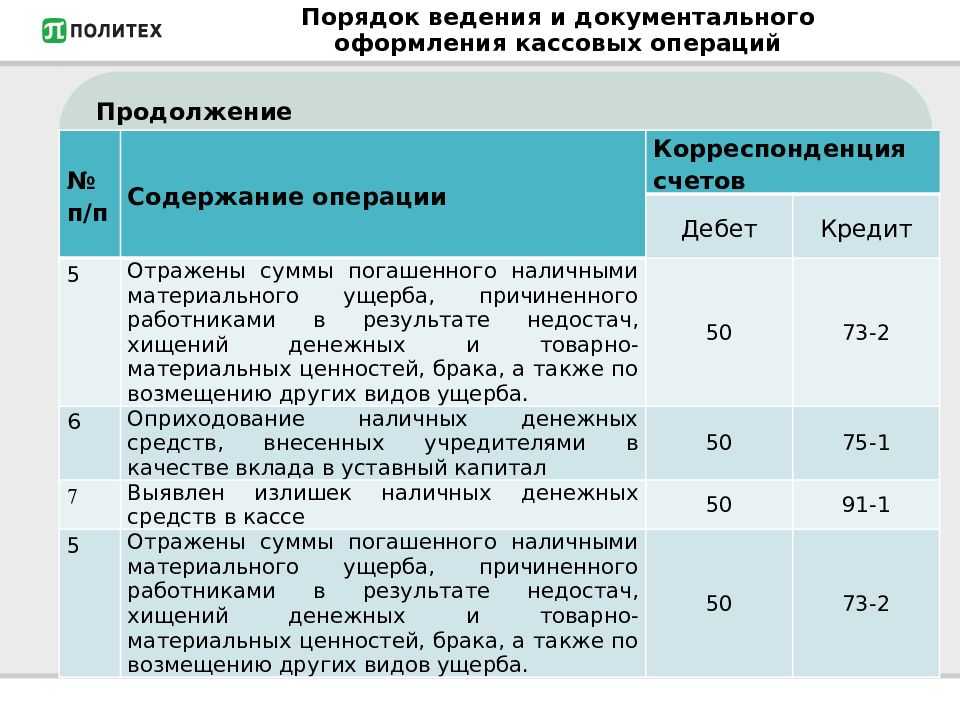

Хозяйственная операция |

Документ- основание |

Корреспонденция счетов |

Сумма, руб. |

|

Дебет |

Кредит |

|||

Оприходованы выявленные излишки товаров |

ФормаN ИНВ-19, бухгалтерскаясправка |

41 |

91, субсчет 1 "Прочие доходы" |

10 000 |

Отражена недостача товара |

ФормаN ИНВ-19, бухгалтерскаясправка, акт |

94 "Недостачи и потери от порчи ценностей" |

41 |

6 300 |

Списание недостачи за счетвиновного лица в пределах балансовой стоимости недостающего имущества |

Бухгалтерскаясправка |

73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба" |

94 |

5 000 |

Если сумма взыскания с виновных лиц больше балансовойстоимости недостающего имущества |

Бухгалтерскаясправка |

73, субсчет 2"Расчеты по возмещению материального ущерба" |

91, субсчет 1 "Прочие доходы" |

1 000 |

Списание недостачи товаровв случае, когда виновные лица не установлены |

Бухгалтерскаясправка |

91, субсчет 2 "Прочие расходы" |

94 |

3 000 |

Документы, представляемые для оформления списания недостач ценностей и порчи, должны содержать решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.) о факте порчи ценностей. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а результаты годовой инвентаризации — в годовом бухгалтерском отчете. Данные результатов инвентаризаций, проведенных в отчетном году, обобщаются в ведомости результатов, выявленных инвентаризацией.

Л.А.Мельникова

К. э. н.,

доцент

кафедры бухгалтерского учета

и анализа хозяйственной деятельности

ВЗФЭИ

Записи на счетах бухгалтерского учета для отражения сумм, оплаченных платежными картами

Хозяйственная операция |

Документ- основание |

Корреспонденция счетов |

Сумма, руб. |

|

Дебет |

Кредит |

|||

Отражена выручка от продажи товаров по банковской карте |

Журналкассира- операциониста |

62 |

90, субсчет 1 "Выручка" |

1180 |

Начислен НДС |

Бухгалтерскаясправка |

90, субсчет 3 "Налог на добавленную стоимость" |

68, субсчет 3 "Расчеты по НДС" |

180 |

Отражена передача слипов банку на инкассацию |

Реестр переданных слипов с распиской инкассатора |

57 "Переводы впути" |

62 |

1180 |

Поступили денежные средства за товары (за минусом услуг банка) |

Выписка банкапо расчетномусчету |

51 |

57 |

1156-40 |

Списана сумма услуг банка за эквайринг |

Бухгалтерскаясправка |

76 "Расчеты с разными дебиторами и кредиторами" |

57 |

23-60 |

Сумма по эквайрингу отражена как затраты по оплатеуслуг банка |

Договор эквайринга, бухгалтерскаясправка |

91, субсчет 2 "Прочие расходы" |

76 |

23-60 |

Оформляют такую покупку специальным товарным чеком — слипом. За обслуживание расчетов с применением платежных карт банк (в соответствии с условиями договора) взимает с торговой организации определенную плату. Расходы, связанные с оплатой услуг, оказываемых банком, относятся к прочим расходам организации торговли согласно п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н).

Для отражения сумм, оплаченных платежными картами, торговая организация применяет счет 57. Как правило, обслуживающий банк зачисляет на расчетный счет торговой организации сумму выручки от продажи товаров с использованием платежных карт за минусом своего вознаграждения по договору эквайринга (договор о продаже товаров владельцам платежных карт). В ООО «Бирюзовый рай» сумма вознаграждения банку за услуги по договору эквайринга составляет 2% от суммы операции по терминалу.

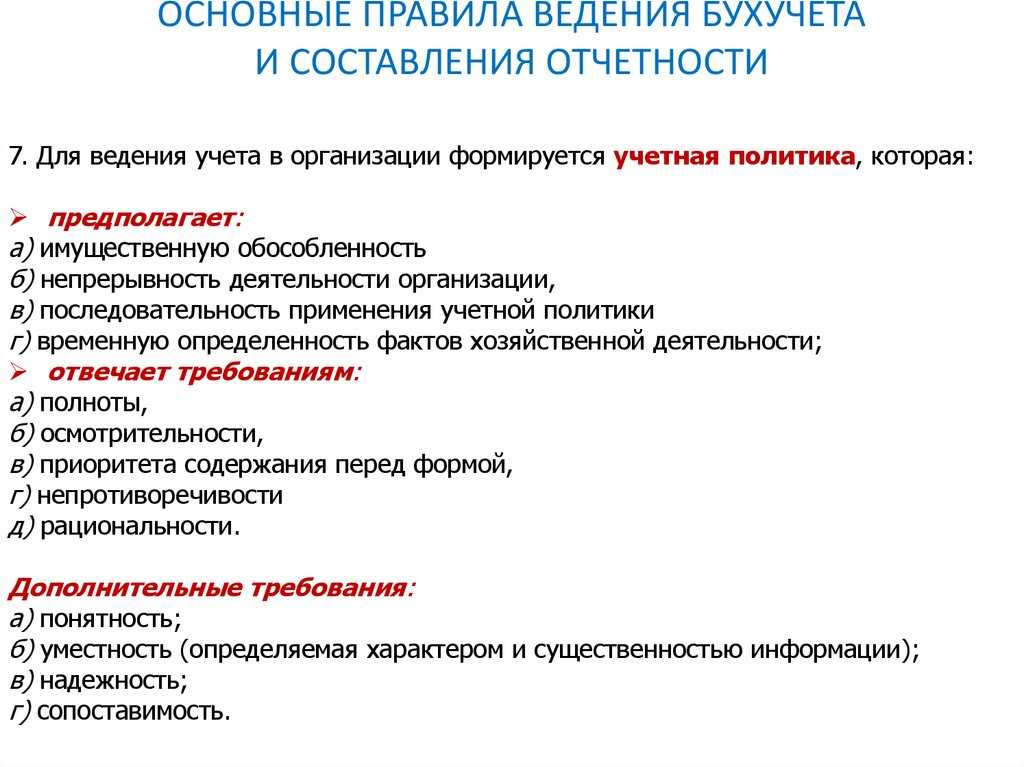

Инвентаризация товаров и отражение ее результатов в учете. Согласно ст. 12 Закона N 129-ФЗ организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Это делается для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации.

Методика проведения инвентаризации, порядок документального оформления ее результатов установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49).

Например, в ООО «Бирюзовый рай» инвентаризации подлежат:

- все имущество предприятия независимо от его местонахождения;

- все виды финансовых обязательств;

- производственные запасы и другие виды имущества, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (на комиссии, находящиеся на ответственном хранении, и т.п.);

- имущество, не учтенное по каким-либо причинам.

На предприятии проводятся плановые (не реже одного раза в год) и внеплановые (при смене материально ответственного лица, пожарах, хищениях и др.) инвентаризации. Порядок и сроки проведения инвентаризации определяются генеральным директором, за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация проводится обязательно:

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (более 50% членов бригады);

- при выявлении фактов хищения, злоупотребления, порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в других случаях, предусмотренных законодательством Российской Федерации.

Корреспонденция счетов по учету результатов инвентаризации приведена в табл. 8.

Таблица 8

Как происходит товарный учет в розничном магазине пошагово

Когда речь идет о весовых или штучных товарах, то все этапы товарооборота должны быть взяты во внимание, речи идет о следующем:

- поставка;

- перемещение;

- выбытие;

- остаток.

Если говорить о бухгалтерской отчетности, то каждый из этих этапов должен подразумевать наличие специальных документов, например, накладные, ордеры, акты, чеки, ведомости и так далее. Только так получится сдать бухгалтерский отчет без проблем.

Теперь пришло время рассмотреть процесс товарного учета поэтапно.

Поступление товаров. Все поступления ТМЦ сопровождаются накладными, где содержится информация о поставщике, непосредственно о продукции, ее закупочной цене и НДС. В розничных магазинах, как правило, учет ведется исходя из отпускных цен, следовательно, весь новый товар приходуется, добавляется торговая надбавка, далее вся информация вносится в базу (тетрадь, таблица, программа и так далее)

На этом этапе важно корректно рассчитать наценку. Многие принимают цену закупки за себестоимость при данных расчетах, подобных ошибок стоит избегать

Закупочной ценой называют затраты торговой точки на приобретение товара, когда себестоимостью считается цена закупки плюс сопутствующие затраты (например, перевозки, аренда, налоги, зарплаты и так далее). Следовательно, наценка должна в полной мере окупать все вышеуказанные затраты.

Перемещение. Как правило, существенная часть продукции не сразу попадает на полки магазина, она хранится в складских помещениях. Здесь начинает работать складской учет, он фиксирует виды товара, его стоимость, количество и время нахождения на складе. Если речь идет о ручном учете, то вся информация переносится в специальную книгу учета, если учет автоматизированный — в складскую программу.

Продажи и возвраты. К данной категории относят всевозможные варианты убытия товаров из торговой точки, например, продажи, возвраты (поставщику), кражи, списания и порчи. В организациях, которые занимаются розничной торговлей, все подобные мероприятия сопровождаются товарным или кассовым чеком, за выписку которого отвечает кассир. Он же ежедневно, в конце каждой смены, готовит отчет, а также вносит сумму выручки в приходно-кассовый ордер. Эти отчеты служат исходниками для бухгалтерских проводок, говорящих об объемах выручек.

Остатки. По окончании каждой смены производится подсчет остатков, они фиксируются в журнале или специализированной программе. Очень важно производить регулярные инвентаризации, которые позволят сверить остатки по данным с фактическими. Если учет ведется вручную (например, в журнале), то лучше проводить подобные сверки ежедневно. Если продукции оказывается менее того, что соответствует документам, это называют недостачей, если больше — излишками. Если наблюдается недостаток одних товаров и избыток других при общем достаточном количестве, то такую ситуацию называют пересортицей. Ликвидация (списание) недостачи сопровождается соответствующими актами.

Автоматизация товарного учета под ключ с обучением и поддержкой. Оставьте заявку и получите коммерческое предложение

Бухучет: поступление

В бухучете оприходовать товар можно, после того как будет закончена его приемка и проверка по количеству (п. 2.1.13 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5).

Порядок отражения поступивших товаров в бухучете зависит от:

способа получения товара;

условий договора, регулирующих порядок перехода права собственности на товар от продавца к покупателю;

применяеой системы налогообложения;

способов учета товаров, закрепленных в учетной политике для целей бухучета.

В учетной политике организации должны быть закреплены, как минимум, следующие моменты:

способ формирования себестоимости товаров (с учетом расходов на их приобретение или без);

способ отражения себестоимости товаров в бухучете;

способ учета торговой наценки.

Если есть необходимость вести учет товаров по специально разработанной номенклатуре, также укажите на это в учетной политике организации для целей бухучета. Отметьте, что наименования товаров в приходных документах и учетных регистрах, используемых в организации, могут не совпадать, и опишите технологию обработки учетной информации, которая поступает от поставщиков товаров. Правомерность такого подхода подтверждается письмом Минфина России от 28 октября 2010 г. № 03-03-06/1/670.

Ситуация: как отразить в бухучете поступление ТМЦ, часть которых предназначена для перепродажи, а часть – для использования в производстве? Количество ТМЦ, которое будет использовано в разных видах деятельности, заранее неизвестно.

Если ТМЦ приобретены для дальнейшей продажи, то их необходимо оприходовать на счет 41 «Товары». Если ТМЦ приобретены для использования в производстве (управленческой деятельности), то их необходимо оприходовать на счете 10 «Материалы».

Однако независимо от того, на каком счете оприходованы ТМЦ, в дальнейшем организация сможет либо списать их в производство, либо продать.

Если все поступившие ТМЦ оприходованы как товары, то при дальнейшем использовании их в качестве материалов сделайте проводку:

Дебет 10 Кредит 41

– оприходована часть товаров для использования в качестве материалов.

Если все поступившие ТМЦ оприходованы как материалы, то при дальнейшей перепродаже этих ТМЦ в учете нужно отразить появление прочих доходов и расходов (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). В бухучете реализацию материалов отразите следующими проводками:

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом).

Подробнее о том, как продать излишки материалов, см. Как отразить в учете реализацию материалов.

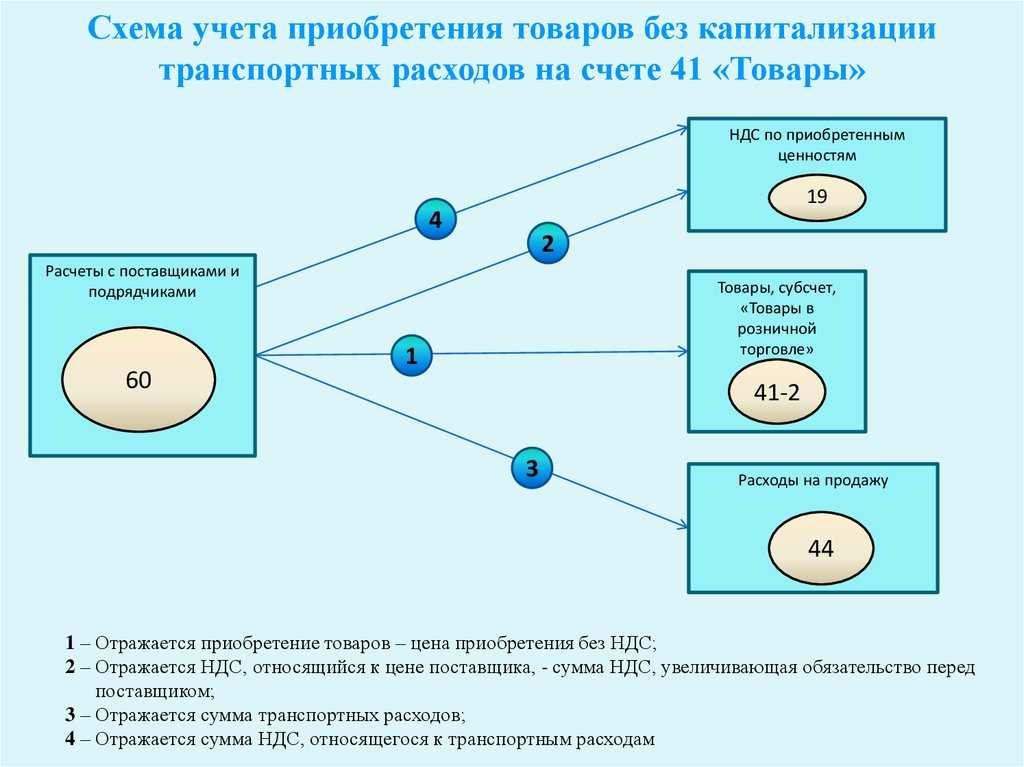

Поступление товара и отражение торговой наценки в учете

Наличие и движение товаров, находящихся в аптеке, учитывается на субсчете 41-2 «Товары в розничной торговле».

Оприходование прибывших на склад лекарственных средств и других товаров отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Поскольку аптека учитывает товары по продажным ценам, одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на сумму торговой наценки – разницу между стоимостью приобретения и стоимостью по продажным ценам. Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Учет товаров розничной торговли.

Пример 1.

Получение лекарств и формирование продажной цены в бухгалтерском учете аптеки отражаются следующими записями:

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена стоимость полученных лекарств (без НДС) (22 000 – 2 000) руб. |

41-2 |

60 |

20 000 |

|

Отражен НДС по полученным лекарствам |

19-3 |

60 |

2 000 |

|

НДС принят к вычету |

68 |

19-3 |

2 000 |

|

Учтены транспортные затраты |

44 |

76 |

500 |

|

Отражена торговая наценка на оприходованные лекарства* |

41-2 |

42 |

8 600 |

* Сумма торговой наценки (без НДС) – 6 000 руб. (20 000 руб. х 30%). Сумма НДС, включаемая в продажную цену лекарственных средств, – 2 600 руб. ((20 000 руб. + 6 000 руб.) х 10%). Общая сумма торговой наценки – 8 600 руб. (6 000 + 2 600).

Таким образом, продажная цена лекарственного препарата, в том числе НДС 10%, составит 286 руб. ((20 000 руб. + 8 600 руб.) / 100 шт.).

Отметим, что в балансе данные лекарственные препараты отражаются в строке 1210 «Запасы» по покупной стоимости 20 000 руб., которая формируется как разность остатков по счетам 41 и 42. Остаток по счету 42 отдельно в балансе не отражается.

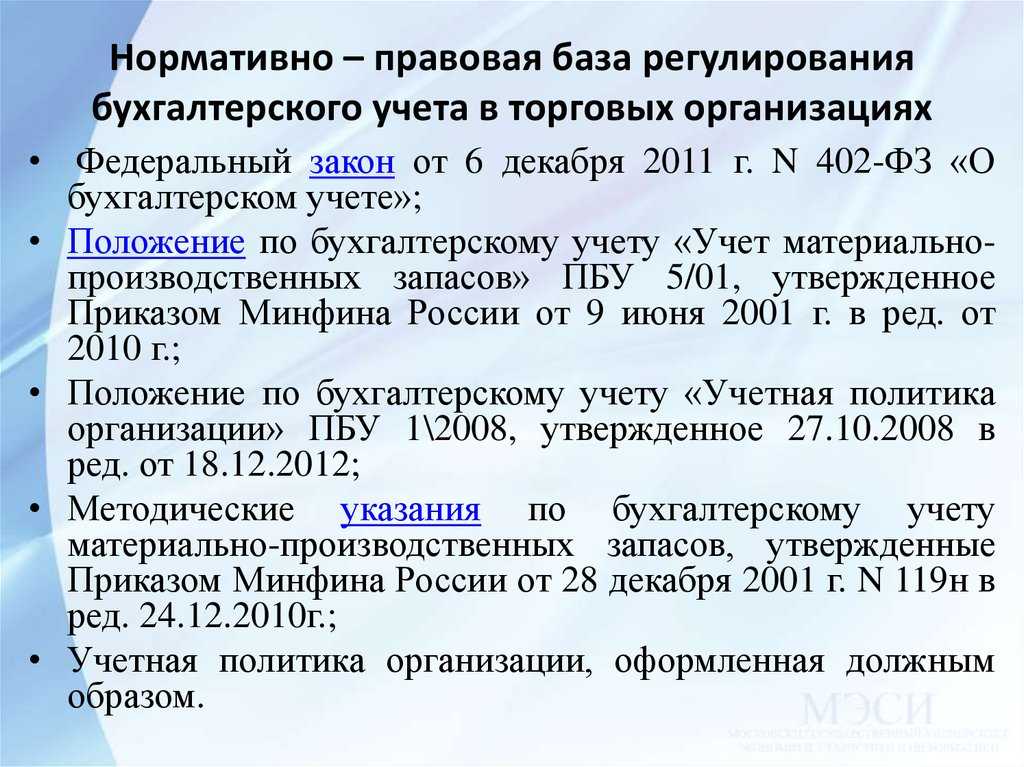

Оценка приобретенных товаров

-----------------------------¬ ¦Оценка приобретенных товаров¦ L--------------T-------------- ------------------------------+----------------------¬ ¦/ ¦/ ¦/--------------------¬ ------------------------------¬ --------------------¬¦ По фактической ¦ ¦ По учетным ценам ¦ ¦ По ценам продажи ¦¦ себестоимости ¦ +------------------------------ ¦ ¦+-------------------- ¦ ---------------------------¬ +--------------------¦ -----------------¬ +->¦Стоимость товара в учетных¦ ¦ -----------------¬+->¦ Покупная ¦ ¦ ¦ ценах ¦ +->¦ Покупная ¦¦ ¦стоимость товара¦ ¦ L--------------------------- ¦ ¦стоимость товарদ L----------------- ¦ ---------------------------¬ ¦ L-----------------¦ -----------------¬ ¦ ¦Покупная стоимость товаров¦ ¦ -----------------¬¦ ¦ Транспортно- ¦ +->¦ (в том числе транспортно-¦ ¦ ¦ Транспортно- ¦L->¦ заготовительные¦ ¦ ¦ заготовительные расходы) ¦ +->¦ заготовительные¦ ¦ расходы ¦ ¦ L--------------------------- ¦ ¦ расходы ¦ L----------------- ¦ ---------------------------¬ ¦ L----------------- ¦ ¦ Отклонение в стоимости ¦ ¦ -----------------¬ L->¦ материальных ценностей ¦ L->¦Торговая наценка¦ ¦ (+; -) ¦ L----------------- L---------------------------

Рис. 2

Нормативное регулирование учета товаров. Система нормативного регулирования бухгалтерского учета в торговле — это система нормативных документов, которые устанавливают и разъясняют базовые правила формирования информации по отдельным разделам и объектам бухгалтерского учета торговых операций. Она состоит из документов четырех уровней: законодательных, нормативных, методических и организационных (рис. 3).