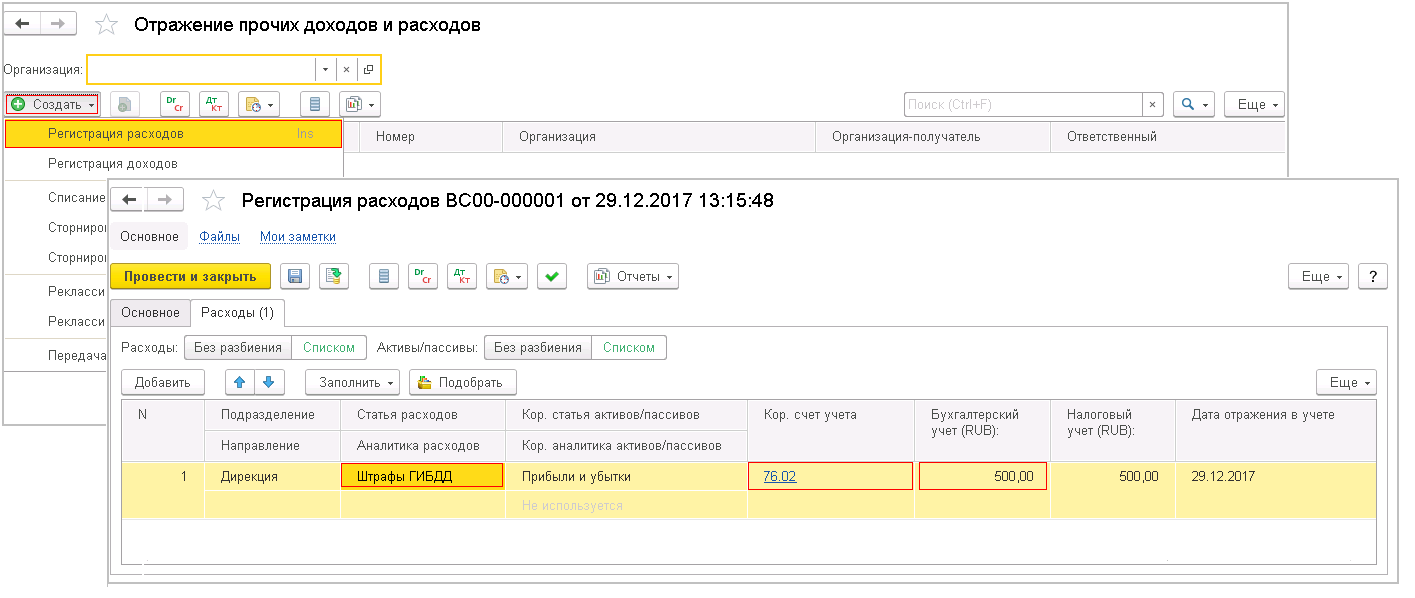

- Решение третейского суда

- Подпишитесь на популярные статьи

- Новая формула расчета пеней в 2022 году

- Штрафные санкции по договорам: нужно или нет платить НДС

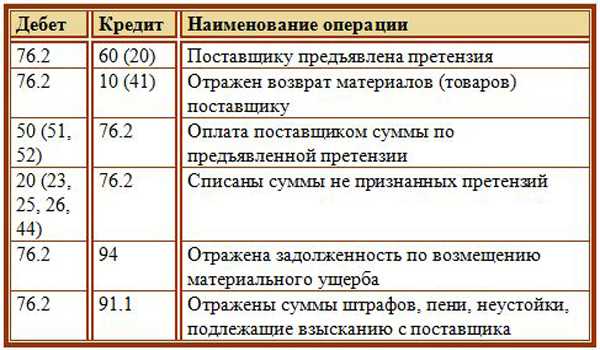

- Выставление претензии покупателя поставщику — образец

- Претензия поставщику с НДС или без?

- Претензия с НДС выставлена покупателем на УСН

- Претензии поставщику без НДС — основание

- Выставление претензии с ндс или без

- Текущая точка зрения чиновников: штрафы не облагаются НДС

- Судьи контролеров не поддерживают

- Регистрация

- Вычет ндс по претензии — возможно ли это?

- Из авторитетных источников

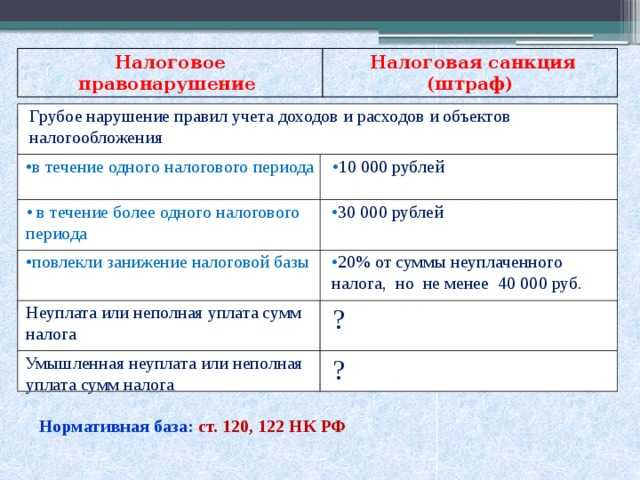

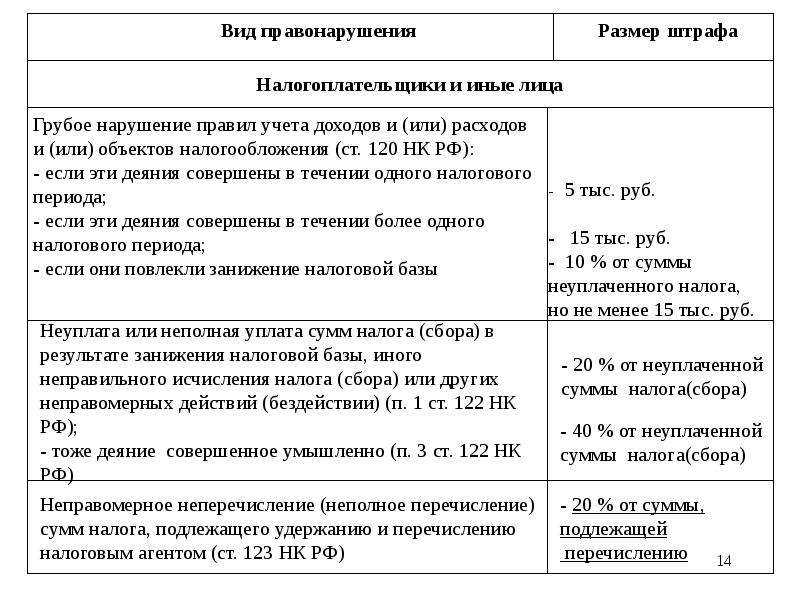

- Отражение показателей в отчетных формах

- Таблица 1

- Начисление УСН (бухгалтерские проводки)

- Начисление неустойки по договору проводки в казенном учреждении

- Учет пени по контракту в 1С 8.3

- Нормативное регулирование и схема в 1С

- Схема оформления в 1С

- Схема оформления в 1С

- Как начислить штраф в 1С 8.3 проводки в учете продавца

- Штраф – проводки в 1С 8.3 и его признание в учете покупателя

- Учет штрафа в казенном учреждении

Решение третейского суда

Третейский суд принимает решение после изучения всех представленных доказательств и объяснений сторон. В нем указывают:

- дату принятия решения;

- место третейского разбирательства;

- состав третейского суда и порядок его формирования;

- наименования и место нахождения сторон;

- обоснование компетенции третейского суда;

- требования истца и возражения ответчика, ходатайства сторон;

- обстоятельства дела, установленные третейским судом, доказательства, на которых основаны выводы третейского суда об этих обстоятельствах, правовые нормы, которыми руководствовался третейский суд при принятии арбитражного решения;

- резолютивную часть арбитражного решения, которая содержит выводы третейского суда об удовлетворении или отказе в удовлетворении каждого заявленного искового требования. В резолютивной части указываются сумма расходов, связанных с разрешением спора в третейском суде, распределение указанных расходов между сторонами.

Решения третейского суда вступают в силу немедленно после их принятия, если только суд не укажет в самом решении другой срок.

Если ответчик не исполнит решение третейского суда добровольно и в срок, оно исполняется принудительно. Для этого истец должен подать заявление в государственный суд.

Подпишитесь на популярные статьи

Пеня – это сумма, которую налогоплательщик обязан уплатить в бюджет в случае несвоевременной оплаты налогов (п. 1 ст. 75 НК РФ). Согласно налоговому законодательству расчет пеней производится в процентах от неуплаченной суммы налога за каждый календарный день просрочки исполнения обязательства.

Новая формула расчета пеней в 2022 году

В таком случае они «теряются» в базе и начинают считаться недобросовестными налогоплательщиками. Не имея информации о доходах юрлица, налоговая инспекция применяет к нему вполне обоснованные законом штрафные санкции. При наличии задолженности по налогам сумма пени рассчитывается таким образом – размер пени равен размеру налога на добавленную стоимость, из-за которого возникла задолженность.

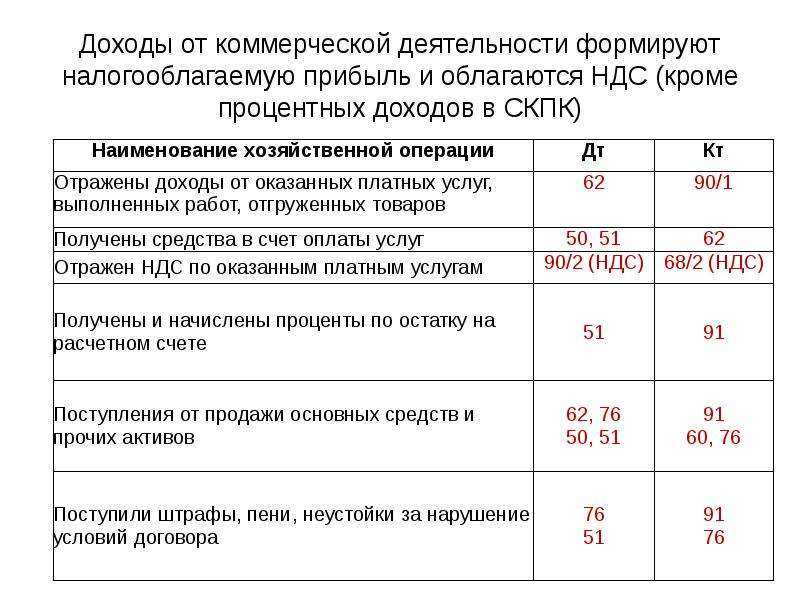

Многих контрагентов интересует, есть ли необходимость при начислении платежа с суммы просрочки, выставлять счет-фактуру. Согласно статье 168 НК РФ продавец должен выставить счет-фактуру при выполнении операции по реализации продукции по условиям договора.

При переводе штрафов и пени этого не происходит. Покупатель устанавливает компенсационные выплаты по условиям соглашения, при этом сумма отчислений не выделяется. Продавец, когда получил сумму компенсации за нарушения при просрочке выплат, должен исчислить сбор. Продавец, получивший деньги, которые связаны свнесением средств с проданных товаров, должен выписать счет-фактуру на сумму средств и зарегистрировать документ.

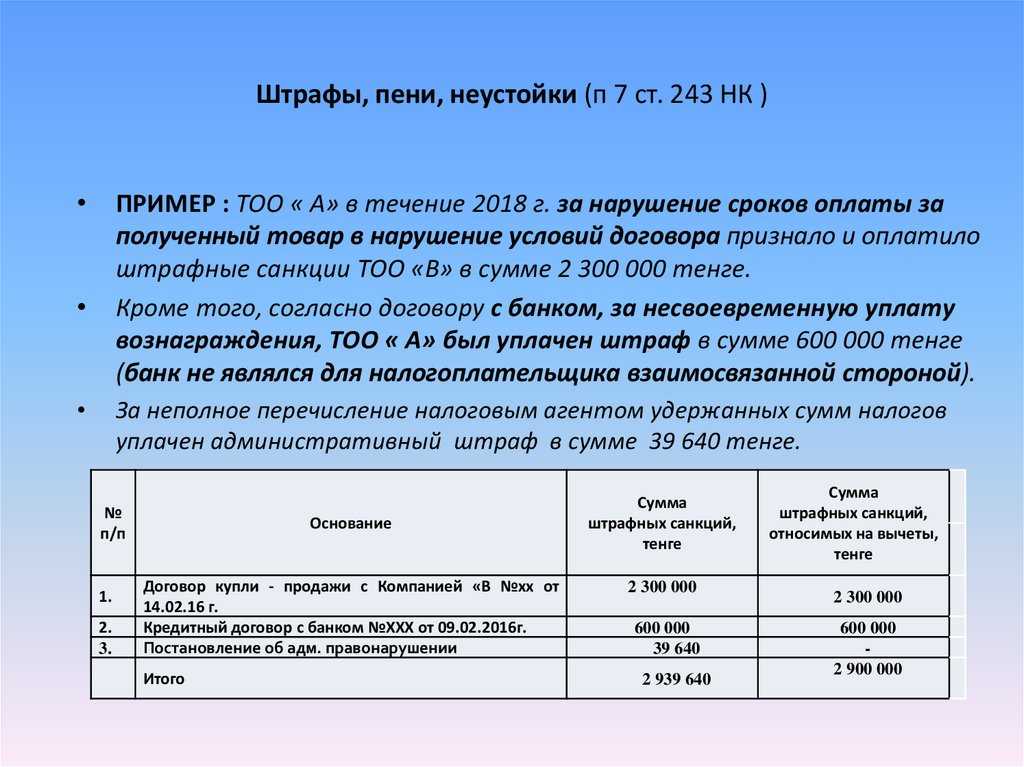

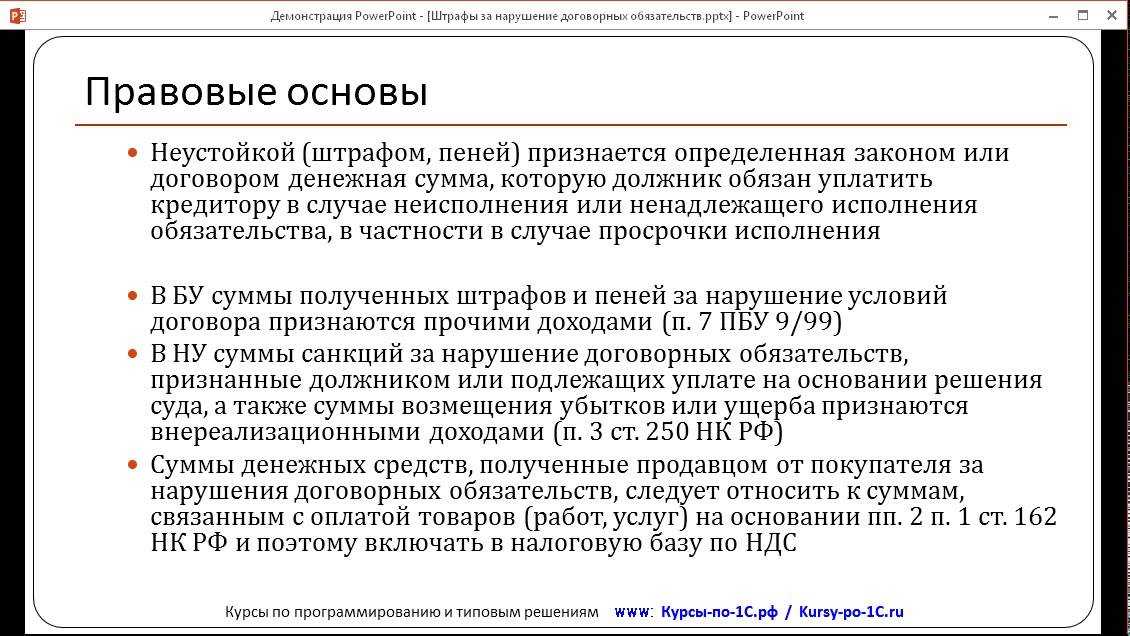

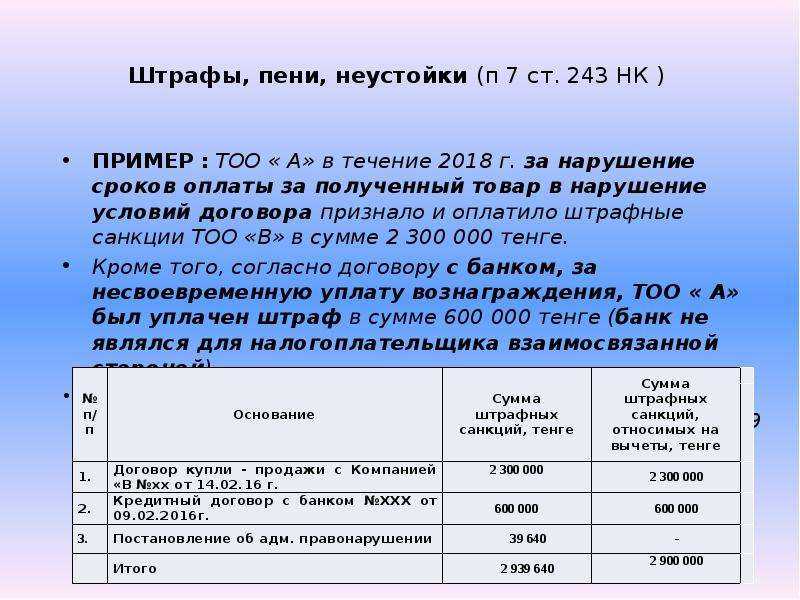

Штрафные санкции по договорам: нужно или нет платить НДС

Популярен вопрос, облагается ли НДС неустойка по решению суда. Согласно множеству решений в судебной практике, штрафы и пени за просрочку платежа не относят к налогооблагаемой базе. Однако, организации, которые являются плательщиками, могут самостоятельно установить, включать или нет в базу санкции и неустойки.

Выставление претензии покупателя поставщику — образец

Покупатель в соответствии с ГК РФ должен уведомить поставщика о расхождениях в качестве и количестве товара путем направления претензии (пункт 1 статьи 483 и пункт 1 статьи 518 ГК РФ). Претензия должна содержать следующие данные (см. образец):

- дата и номер поставки и товарной накладной;

- наименование и количество некачественного товара в соответствии с номенклатурой поставщика;

- описание брака и его причин;

- данные по акту установления расхождений по количеству и качеству;

- заключение комиссии поставщика или независимого эксперта.

Кроме того, в претензии должны быть четко обозначены требования покупателя по некачественному товару: возврат, замена, уценка и т.д. Немаловажный вопрос – это сумма претензии и правила включения в нее НДС, а также учет требований по претензии поставщиком.

Претензия поставщику с НДС или без?

Статья 475 ГК РФ гласит, что в случае обнаружения существенных нарушений требований по качеству товара, которые нельзя устранить или их устранение влечет несоразмерные расходы, а также в иных случаях покупатель имеет право:

- потребовать возврата денег за уплаченный товар;

- потребовать замену некачественного товара.

При требовании вернуть стоимость товара возникает вопрос, нужно ли, чтобы покупатель выставил претензию с НДС или без? Другими словами, должно ли требование претензии включать сумму НДС?

Следует рассмотреть два варианта:

- 1. Если в состав уплаченной суммы входил НДС, то требование в претензии должно включать НДС. Покупатель вправе требовать возврата полной стоимости, которую он уплатил за некачественный товар, в том числе НДС;

- 2. Если в состав уплаченной суммы НДС не входило, то и требование не включает НДС.

Но стоит учитывать, что для нерезидента ситуация отличается. В случае с поставщиком-нерезидентом НДС в составе уплаченной суммы нет. Тот НДС, который уплачен на таможне при ввозе товара ненадлежащего качества следует компенсировать как убытки (статья 15 ГК РФ). Иногда в договоре с нерезидентом может быть прописано, что условия поставки не регулируются законами РФ, тогда и действия будут иные – согласно иностранному законодательству.

Претензия с НДС выставлена покупателем на УСН

Покупатель может быть не плательщиком налога на добавленную стоимость в случае работы на «упрощенке». Нужно ли выделять НДС при возврате некачественного товара в подобных случаях?

Поскольку компании на УСН освобождены от уплаты налога на добавленную стоимость, то в документах на возврат, которые входят в пакет документов вместе с претензией, не нужно выделять НДС. Счет-фактура также здесь не нужен. Оплата претензии с НДС происходит поставщиком вместе с вычетом входного НДС по возврату. Основанием будет корректировочный счет-фактура составленный поставщиком.

Однако, если компания на «упрощенке» выставит счет-фактуру, тогда она обязана уплатить НДС. Причем после этого ей придется составить электронную декларацию по НДС.

Претензии поставщику без НДС — основание

Согласно статье 146 Налогового Кодекса РФ объектом, который облагается НДС, является реализация товаров, услуг или работ. Если претензия будет касаться не качества (количества) товара, то сумма претензии поставщику НДС не должна включать.

Это может быть порча имущества покупателя во время поставки товара, несоблюдение техники безопасности во время выполнения работ и т.д. Сумма возмещения ущерба или штрафные санкции по договору в случае нарушения ТБ не являются объектом обложения налогом на добавленную стоимость. Счет-фактура виновной организации не выставляется.

Поставщик должен учесть оплату такой претензии как внереализационные расходы, которые напрямую не связаны с производством и реализацией товаров и услуг.

Выставление претензии с ндс или без

При анализе выписки расчетного счета по разделу назначение платежа установлено, что на расчетный счет поступала выручка за отгруженную продукцию, выполненные работы, оказанные аудиторские услуги по договорам, заключенным в 2006г.

Мы в свою очередь, на основании претензии, делаем проводки Дт60.1 — Кт20.2 и Дт60.1 — Кт68 (сумма НДС, которая была выставлена к возмещению теперь идет к начислению). Как правильно провести это по книге продаж? Ведь счета-фактуры на выставленный НДС нет. И вообще правильно ли сделаны все эти проводки? Деньги подрядчику за работы не перечисляли.

Мы в свою очередь, на основании претензии, делаем проводки Дт60.1 — Кт20.2 и Дт60.1 — Кт68 (сумма НДС, которая была выставлена к возмещению теперь идет к начислению). Как правильно провести это по книге продаж? Ведь счета-фактуры на выставленный НДС нет. И вообще правильно ли сделаны все эти проводки? Деньги подрядчику за работы не перечисляли.

В то же время последняя практика Президиума ВАС РФ основывается на том, что отсутствие доказательств размера убытков не может служить основанием для отказа в их возмещении. Суд не может полностью отказать в удовлетворении требования о возмещении убытков только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности.

Текущая точка зрения чиновников: штрафы не облагаются НДС

Чиновники рекомендуют полученные от покупателя суммы неустоек (штрафов и пеней) расценивать как меру ответственности за просрочку оплаты товаров и услуг и применять к ним положения постановления Президиума ВАС РФ от 05.02.2008 № 11144/07. В соответствии с этим постановлением сумма неустойки, полученная продавцом от покупателя, считается мерой ответственности за несоблюдение сроков договорных обязательств и потому не связана с оплатой реализованных товаров по ст. 162 НК РФ. Следовательно, такая неустойка не подлежит обложению НДС. Позиция Минфина РФ о невключении суммы штрафов в налоговую базу по НДС приведена в письмах от 27.07.2016 № 03-07-11/43854, от 07.10.2015 № 03-07-07/57255.

Имеются и многочисленные решения судов, разделяющие мнение, что полученные штрафы НДС не облагаются. Например, Арбитражный суд Северо-Кавказского округа в постановлении от 20.01.2016 № Ф08-9883/2015 по делу № А01-25/2015 пришел к выводу, что суммы полученных от покупателей штрафных санкций не подлежат обложению НДС, так как уплата неустойки связана с нарушением условий договора, а сумма неустойки платится сверх цены товаров (работ, услуг) и не увеличивает их стоимость.

ФАС Московского округа от 24.02.2014 № Ф05-17712/13 по делу № А40-82044/2013 указал, что суммы неустойки, полученной налогоплательщиком от контрагента по договору, не связаны с оплатой реализуемых товаров (работ услуг), поэтому не подлежат налогообложению НДС по подп. 2 п. 1 ст. 162 НК РФ. Аналогичные выводы приведены в решении Арбитражного суда Поволжского округа от 12.12.2014 № Ф06-18029/13 по делу № А72-278/2014.

ФАС Московского округа подтвердил, что согласно п. 2 ст. 395 ГК РФ, п. 6 постановления Пленума Верховного суда РФ № 13, Пленума ВАС РФ от 08.10.1998 № 14 уплата процентов за пользование чужими денежными средствами считается мерой ответственности за несоблюдение договорных условий, а значит, она не относится к оплате за товар по смыслу п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ и не подлежит обложению НДС (постановления ФАС Московского округа от 13.11.2008 № КА-А40/10586-08 по делу № А41-3502/08).

Аналогичные выводы изложены в постановлениях ФАС Волго-Вятского округа от 10.05.2007 по делу № А29-7483/2006а (определением ВАС РФ от 10.09.2007 № 10714/07 отказано в передаче данного дела в Президиум ВАС РФ), ФАС Северо-Западного округа от 11.12.2006 по делу № А05-7544/2006-34 (определением ВАС РФ от 29.03.2007 № 3432/07 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Центрального округа от 16.09.2008 по делу № А54-3386/2006-С21.

ФАС Московского округа также отметил, что неустойка обладает собственной правовой природой, не связанной с объектом налогообложения по НДС. Поэтому денежные средства, полученные как неустойка за несвоевременное исполнение договорных обязательств, не облагаются НДС (постановление ФАС Московского округа от 28.07.2009 № КГ-А40/6668-09 по делу № А40-84761/08-7-816). Такой же вывод содержат определение Верховного суда РФ от 02.09.2015 № 305-ЭС15-7719 по делу № А40-20035/2014, постановления Арбитражного суда Поволжского округа от 03.12.2015 № Ф06-3084/2015 по делу № А12-2805/2015, ФАС Московского округа от 25.04.2012 по делу № А40-71490/11-107-305.

В постановлении ФАС Уральского округа от 16.02.2009 № Ф09-464/09-С3 по делу № А76-5994/2008-46-131 арбитры указали, что неустойка считается одним из способов обеспечения выполнения договорных обязательств, связана с неисполнением условий соглашения об оплате, возмещает вероятные или понесенные убытки стороны договора и оплачивается свыше стоимости товара. Следовательно, получение неустойки (пени, штрафа) не относится к операциям, подлежащим обложению НДС, и не подпадает под действие подп. 2 п. 1 ст. 162 НК РФ. Этот же вывод содержится в постановлении ФАС Московского округа от 24.02.2014 № Ф05-17712/2013 по делу № А40-82044/13-45-133.

ФАС Центрального округа определил, что пени, уплаченные покупателем поставщику за несоблюдение условий договора по оплате товара, не подлежат налогообложению НДС, так как во время получения пени не совершается переход права собственности на товар. В ст. 146 НК РФ не указано, что санкции попадают под налогообложение НДС. Суммы, включаемые в базу и определенные ст. 154–158 НК РФ, также не имеют в своем перечне сумм санкций за соблюдение условий договорных обязательств. Обложению НДС подлежат лишь суммы, которые увеличивают стоимость реализуемого товара (постановление ФАС Центрального округа от 23.04.2008 по делу № А08-4124/07-22).

Дополнительно смотрите материал «Облагаются ли НДС хозяйственные штрафы?».

Судьи контролеров не поддерживают

Все приведенные ранее контраргументы применимы не только к договорам купли-продажи, но и к договорам на выполнение работ и оказание услуг. Кроме того, аналогичные доводы используют и окружные ФАС при рассмотрении споров о штрафном НДС.

То есть судьи, как правило, придерживаются стороны налогоплательщиков. Они указывают, что договорные санкции облагать налогом не нужно, даже если получателем такой компенсации является поставщик. Ведь объектом НДС может быть только сумма, которая увеличивает стоимость товаров (работ, услуг). А неустойка связана с нарушением обязательств, платится сверх цены товара и к расчетам за его реализацию не относится. Другой же возможности включить штрафные санкции в налоговую базу ст. 162 НК РФ не предусматривает.

Такой позиции в разное время придерживались судьи различных округов, то есть арбитражную практику по данному вопросу можно считать устоявшейся.

Примечание. Если в договоре указано, что неустойка начисляется лишь за неисполнение обязательств и не увеличивает стоимости товаров, то есть основания не облагать ее НДС.

Примерами могут служить Постановления ФАС Восточно-Сибирского округа от 27 августа 2003 г. N А33-89/03-С3н-Ф02-2684/03-С1, Дальневосточного округа от 2 апреля 2004 г. N Ф03-А37/04-2/474, Волго-Вятского округа от 7 сентября 2005 г. N А17-7543/5-2004 и от 5 сентября 2006 г. N А29-13114/2005а, Западно-Сибирского округа от 3 августа 2005 г. N Ф04-5003/2005(13490-А67-34).

Регистрация

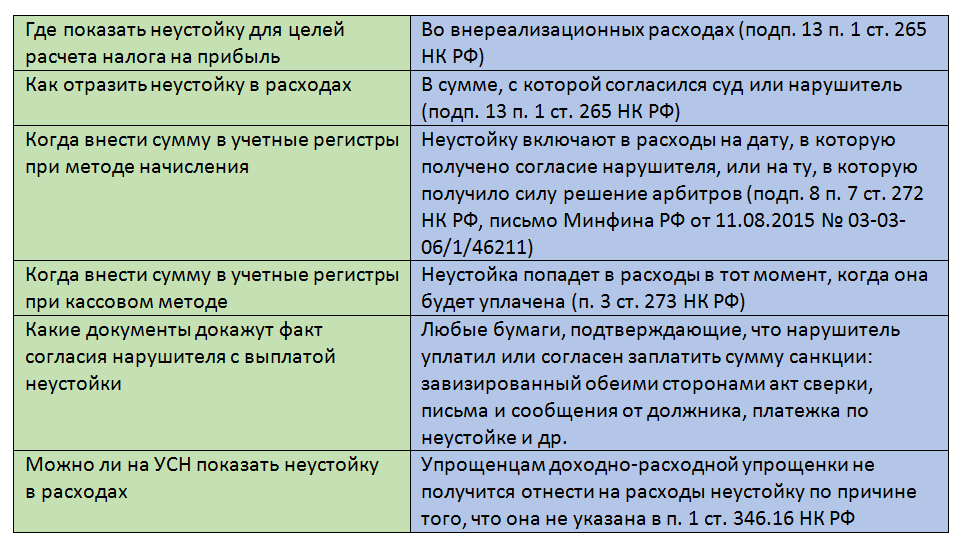

Налоговый кодекс не уточняет, о решении какого именно суда идет речь. В связи с этим возникает вопрос: может ли должник учесть в расходах штрафные санкции за нарушение договорных обязательств, присужденные по решению третейского суда?

Понятие «решение суда, вступившее в законную силу» используется применительно к судебным актам, принимаемым федеральными судами, мировыми судьями и судами субъектов РФ. Основание – статья 6 Федерального конституционного закона от 31 декабря 1996 г. № 1-ФКЗ «О судебной системе Российской Федерации». Для третейских судов такого понятия нет.

Таким образом, наличие решения третейского суда само по себе не порождает прав и соответствующих обязанностей у организации по отнесению сумм возмещения убытков в состав внереализационных доходов. Для признания в расходах штрафных санкций, присужденных решением третейского суда, нужно иметь определение государственного суда РФ о признании данного решения.

Вместе с тем признать санкции третейского суда без обращения в государственный суд можно и по другому основанию, которое предусматривает НК РФ. Это признание штрафа должником.

Решения третейского суда являются обязательными и окончательными для их добровольного исполнения сторонами третейского разбирательства. В этом случае решения государственного суда не требуется. Для признания долга следует выразить свое согласие на оплату возникших денежных обязательств и отразить его сумму в бухгалтерском учете.

Если же согласия нет, то сумму штрафа можно будет включить в расходы по налогу на прибыль только на дату, когда вступит в силу решение государственного суда. Об этом предупредил Минфин России в письме от 1 марта 2021 г. №03-03-06/1/13570.

Аналогичным способом учитываются и проценты за пользование чужими денежными средствами, предусмотренные статьей 395 Гражданского кодекса.

А вот законные проценты, предусмотренные пунктом 1 статьи 317.1 Гражданского кодекса, начислять нужно только в том случае, если они предусмотрены законом или договором. Размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка России (если иной размер процентов не установлен законом или договором).

Обратите внимание: как указано в Постановлении Девятого арбитражного апелляционного суда от 8 декабря 2015 года по делу N А40-125230/2015, законодательство не предусматривает двойной ответственности за одно и то же нарушение. Поэтому кредитору следует выбрать, какие проценты взыскать с должника: законные (ст

317.1 ГК РФ) или за пользование чужими денежными средствами (ст. 395 ГК РФ).

Поскольку денежное обязательство — это обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке, статья 317.1 Гражданского кодекса о законных процентах не применяется в случае получения аванса (предоплаты) от покупателя.

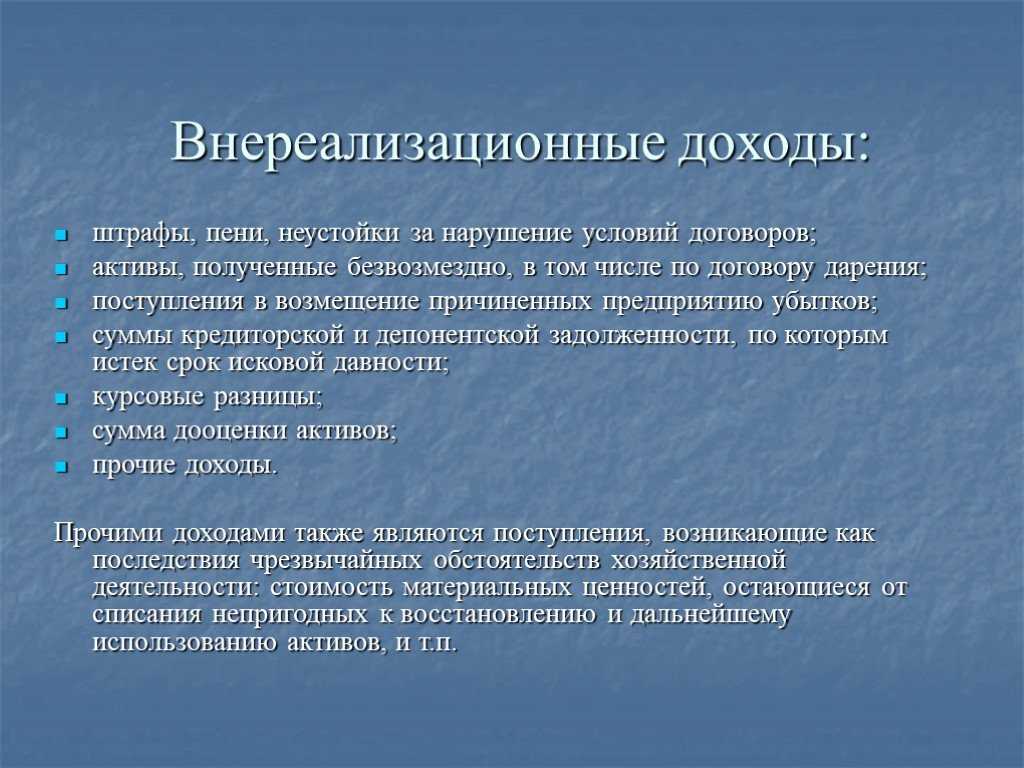

В подпункт 13 пункта 1 статьи 265 Налогового кодекса, кроме санкций за нарушение условий договоров, включены расходы на возмещение причиненного ущерба. Какого ущерба — материального или морального — кодекс не конкретизирует.

В связи с этим суд постановил, что суммы возмещения работникам морального вреда в связи с профессиональными заболеваниями и утратой нетрудоспособности (на основании соглашений и вступивших в силу решений суда) можно отнести к внереализационным расходам (постановление АС Восточно-Сибирского округа от 4 июня 2015 г. № А19-9978/2014).

Позиция контролеров – противоположная. Под расходами на возмещение причиненного ущерба они подразумевают только суммы возмещения материального ущерба. А единовременные выплаты в счет возмещения морального вреда в целях налогообложения прибыли учитывать нельзя (см. письма ФНС России от 16 мая 2012 г. № ЕД-4-3/8057, Минфина России от 19 марта 2010 г. № 03-03-06/4/22).

Вычет ндс по претензии — возможно ли это?

Претензия поставщику с НДС или без? Статья 475 ГК РФ гласит, что в случае обнаружения существенных нарушений требований по качеству товара, которые нельзя устранить или их устранение влечет несоразмерные расходы, а также в иных случаях покупатель имеет право:

- потребовать возврата денег за уплаченный товар;

- потребовать замену некачественного товара.

При требовании вернуть стоимость товара возникает вопрос, нужно ли, чтобы покупатель выставил претензию с НДС или без? Другими словами, должно ли требование претензии включать сумму НДС? Следует рассмотреть два варианта:

- 1. Если в состав уплаченной суммы входил НДС, то требование в претензии должно включать НДС. Покупатель вправе требовать возврата полной стоимости, которую он уплатил за некачественный товар, в том числе НДС;

- 2.

Вы можете в общем порядке принять к вычету НДС по расходам на устранение недостатков в некачественных товарах, если при этом соблюдаются все условия для вычета, в частностип. 2 ст. 171, п. 1 ст. 172 НК РФ:

- расходы произведены в рамках деятельности, облагаемой НДС;

- товары (работы, услуги) приняты к учету;

- есть правильно оформленный счет-фактура.

И при этом совсем неважно, что такие расходы (с учетом или без учета НДС) вам впоследствии возместит виновная сторона. Согласятся ли с нами специалисты Минфина?

Согласятся ли с нами специалисты Минфина?

Из авторитетных источников

ВИХЛЯЕВА ЕЛЕНА НИКОЛАЕВНА

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“В случае возмещения продавцом товаров стоимости работ по устранению недостатков товара, выполненных для покупателя сторонними лицами, суммы налога по указанным работам покупателем к вычету не принимаются”.

Хотя в иных похожих ситуациях и Минфин, и суды с правом на вычет НДС соглашались. Например, когда расходы на ремонт застрахованного имущества возмещаются страховой компаниейПисьма Минфина от 29.07.2010 № 03-07-11/321, от 15.04.2010 № 03-07-08/115; Постановления ФАС МО от 08.07.2011 № КА-А40/6869-11, от 23.05.2011 № КА-А40/4498-11.

Но если вы все-таки боитесь претензий со стороны проверяющих, то не применяйте вычет. А если вы уже применили — восстановите его.

- 1. Если в состав уплаченной суммы входил НДС, то требование в претензии должно включать НДС. Покупатель вправе требовать возврата полной стоимости, которую он уплатил за некачественный товар, в том числе НДС;

- 2.

Инфо

Нужно ли выделять НДС при возврате некачественного товара в подобных случаях? Поскольку компании на УСН освобождены от уплаты налога на добавленную стоимость, то в документах на возврат, которые входят в пакет документов вместе с претензией, не нужно выделять НДС. Счет-фактура также здесь не нужен. Оплата претензии с НДС происходит поставщиком вместе с вычетом входного НДС по возврату.

Внимание

Основанием будет корректировочный счет-фактура составленный поставщиком. Однако, если выставит счет-фактуру, тогда она обязана уплатить НДС.

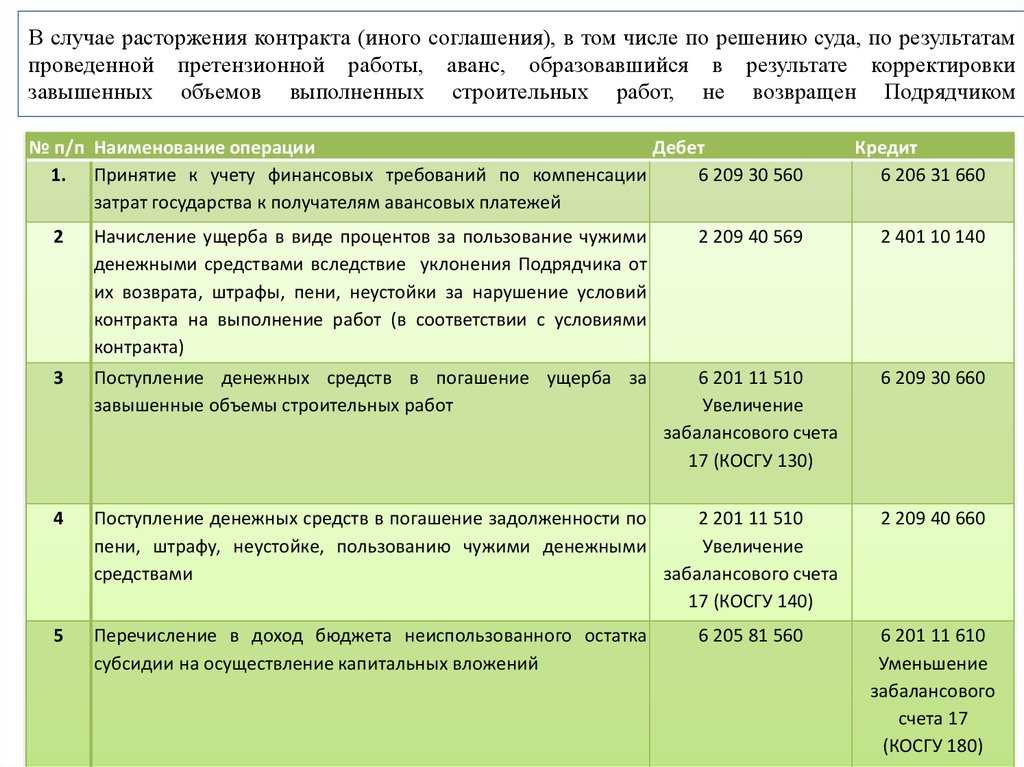

Отражение показателей в отчетных формах

Состав данных и перечень отчетных форм для отражения расчетов с контрагентом по неустойкам, в том числе о состоянии расчетов, суммах начисленных доходов и кассовом их исполнении приведены в таблице 1.

Таблица 1

| Отражаемый показатель | Отчетные формы | |

| бюджетные и автономные учреждения | казенные учреждения | |

| Суммы задолженности на начало и конец периода и показатели ее изменения – увеличения/уменьшения (по счетам расчетов – 209.40 либо 205.41) | «Сведения о дебиторской и кредиторской задолженности» Графы 2-14 (за исключением граф 6 и | |

| «Баланс…» | ||

| Строки 580 либо 590, графы 5, 9 | Строки 580 либо 590, графы 3, 6 | |

| «Отчет о финансовых результатах деятельности учреждения» | ||

| Строки 481, 482 графа 6 | Строки 481, 482 графа 4 | |

| Суммы начисленных доходов (по счету 401.10) | «Отчет о финансовых результатах деятельности учреждения» | |

| Графа 6 строка 050 | Графа 4 строка 050 | |

| «Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года» | «Справка по заключению счетов бюджетного учета отчетного финансового года» | |

| Графы: 5, 18, 13 | Графы: 3, 4, 7 | |

| Суммы поступивших доходов в кассу, на лицевые или расчетный счет учреждения (по соответствующим счетам учета) | «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» | «Отчет об исполнении бюджета … » |

| Строка 010, графы 5, 6, 7 | Строка 010, графы 5 (6) | |

| «Отчет о движении денежных средств» | ||

| Строка 060 графа 4 |

При корректном отражении операций в учете в «1С:Бухгалтерия государственного учреждения 8» перечисленные выше показатели в отчетных формах заполняются в автоматизированном режиме по одноименной команде «Заполнить» .

Бюджетному учреждению следует обратить особое внимание при осуществлении операций по исполнению плановых назначений по доходам без движения денежных средств. Примером является перечисление оплаты по контракту в сумме, уменьшенной на размер неустойки

В соответствии с требованиями Инструкции №33н в данном случае суммы доходов также необходимо отразить в разделе Доходы «Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)» в графе 8.

Начисление УСН (бухгалтерские проводки)

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Начисление неустойки по договору проводки в казенном учреждении

6 Неустойка по государственному контракту. Вопрос: Поставщик начислил учреждению пеню за несвоевременную оплату по договору снабжения электроэнергией. Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, при просрочке исполнения. Форум 1С учет и отчетность, форум: учет в бюджетных организациях (Госбюджет), тема: Начисление и уплата учреждением пени по Какими проводками и документами в БГУ 1 ред. отразить начисление и уплату учреждением пени по договору за просрочку оплаты? На казенное учреждение органом ПФР был наложен штраф за несвоевременное представление расчета по страховым взносам. ДДУ или договор долевого участия подразумевает соглашение с застройщиком о долевом вложении в. к федеральному казенному учреждению «Объединение исправительных учреждений № 26 с особыми условиями хозяйственной деятельности Главного управления Федеральной службы исполнения наказаний по Представило расчет неустойки в размере 17822 руб. Бухгалтерские проводки по начислению пеней по налогам в 2021 году. Пени — вид неустойки за невыполнение в срок или несвоевременное выполнение установленных законом или договором обязательств, начисляющаяся в процентах от оговорённой в договоре суммы за каждый просроченный день.

Рекомендуем прочесть: Устав ооо при изменении наименования

В случае начисления Заказчиком Исполнителю неустойки и (или) предъявления Заказчик принимает обеспечение одновременно с подписанным Исполнителем договором. Оглавление Поставщик начислил пеню за несвоевременную оплату электроэнергии: что делать?

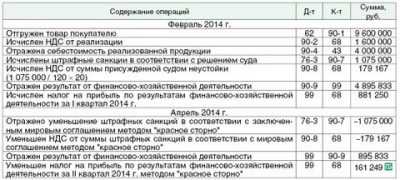

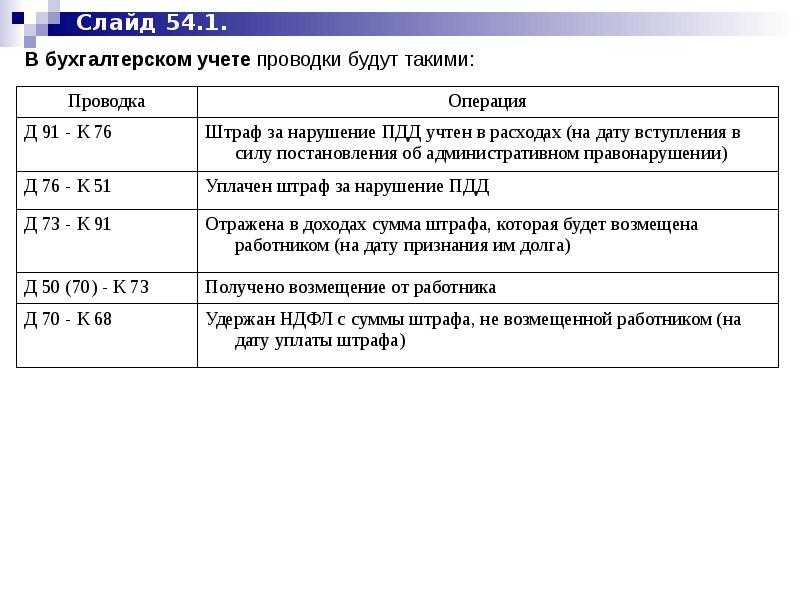

Учет пени по контракту в 1С 8.3

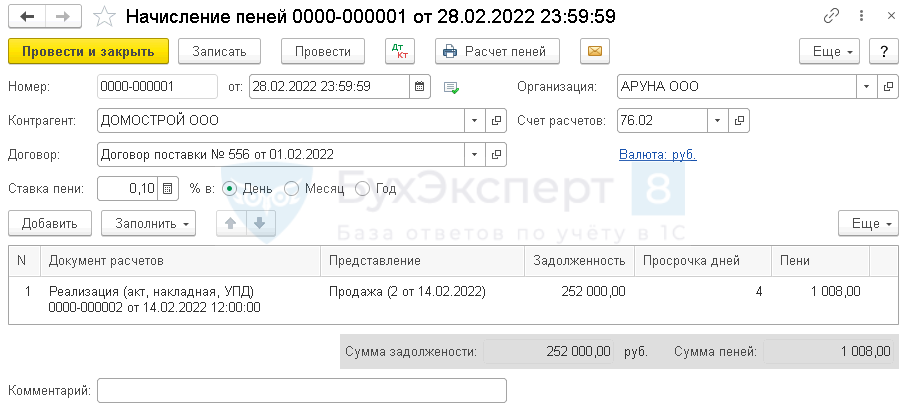

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- НУ:

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- НУ:

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

Подробнее Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи.

В документе заполните контрагента и договор, по которому нарушены обязательства.

от – дата начисления пени;

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

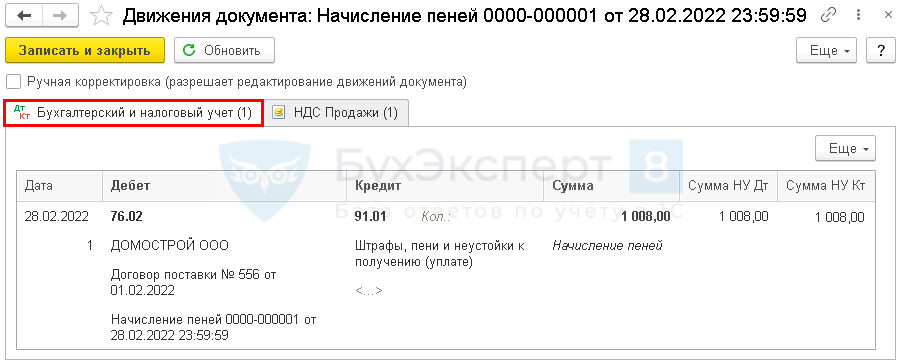

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

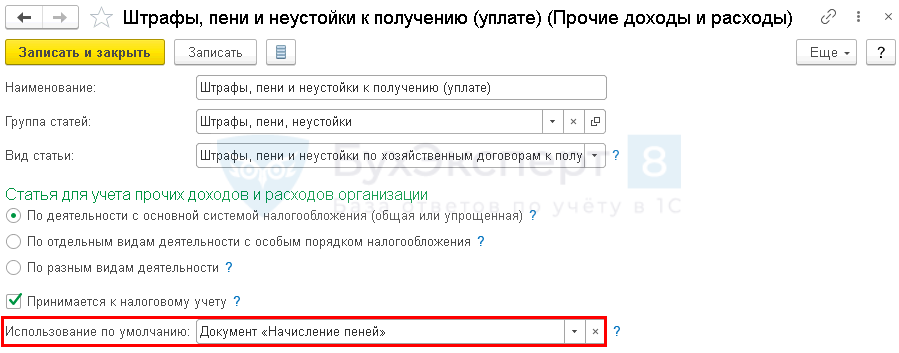

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

Изучить подробнее Как отразить претензию покупателю?

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

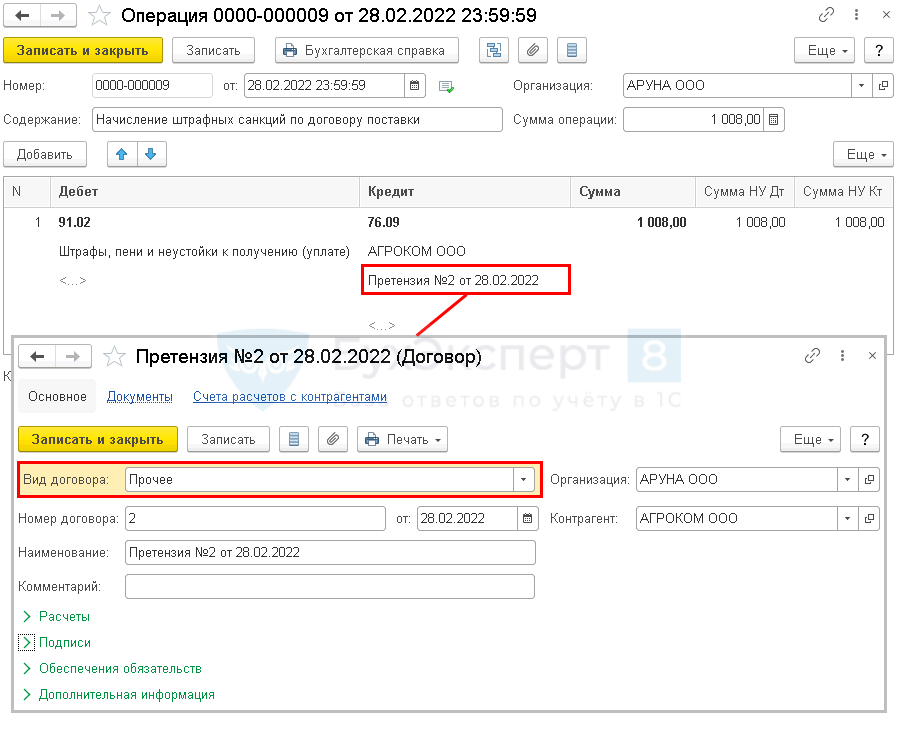

Создайте документ Операция, введенная вручную(Операции – Операции, введенные вручную).

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора. Сверьте аналитику в своем учете с данными приведенными выше

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Учет штрафа в казенном учреждении

Казенные учреждения созданы путем преобразования бюджетного учреждения на основании решения органов власти до 2011 года, как и все участники бюджетного процесса, для организации бухгалтерского учета руководствовались Инструкцией № 148н. С января 2011 года основополагающими документами для организации бухгалтерского учета в казенных учреждениях являются:

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.