- Способы и порядок утилизации продуктов питания

- Компостирование пищевых отходов

- Переработка на корм животным

- Перемалывание отходов

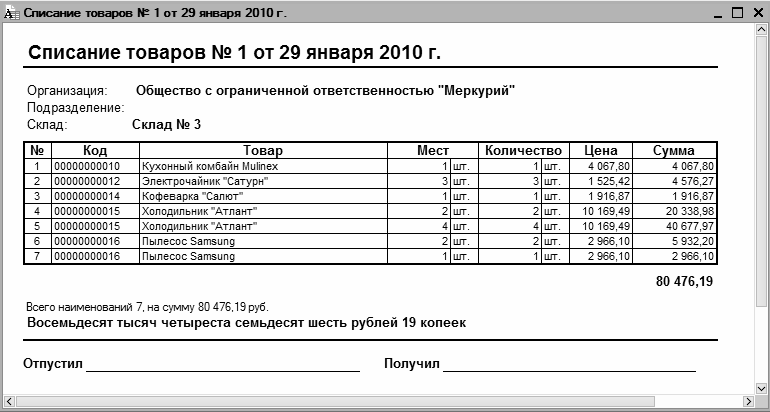

- Порядок списания

- Процедура списания продуктов питания

- Оформляемые документы

- Этапы действий по списанию

- Снижение налога на прибыль

- Испорченные продукты на корм животным

- Как можно вернуть приобретенную продукцию обратно поставщику, если у нее истек срок годности?

- Правовой аспект

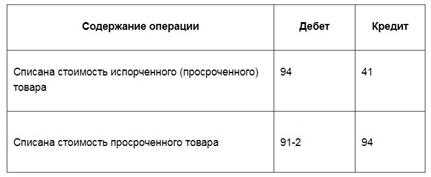

- Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

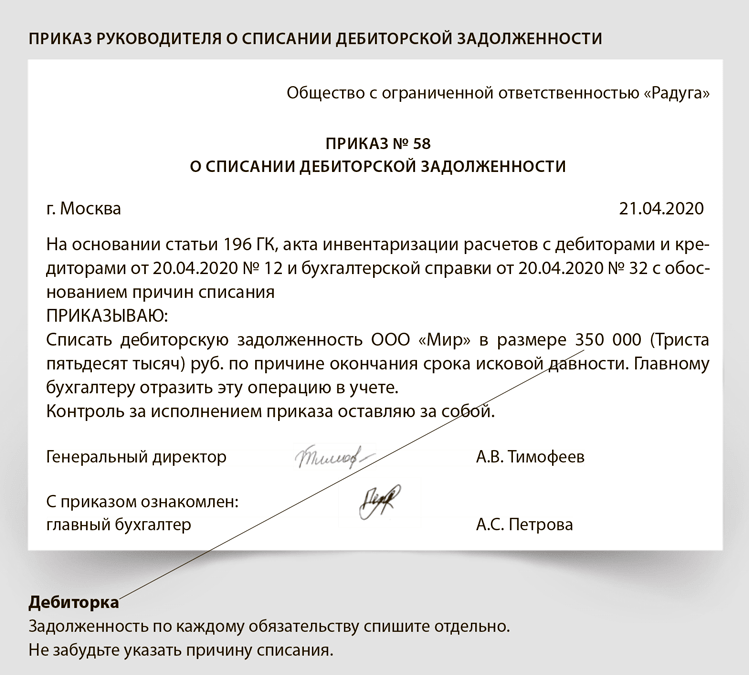

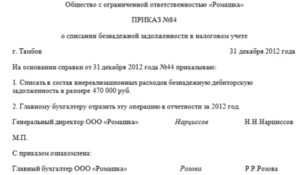

- Образец приказа на списание образцов готовой продукции

- Образец приказа на списание материальных ценностей

- Онлайн журнал для бухгалтера

- Приказ на списание материальных ценностей (образец)

- Учет выставочных образцов

- Срок годности товара

- Как зафиксировать недостатки товара

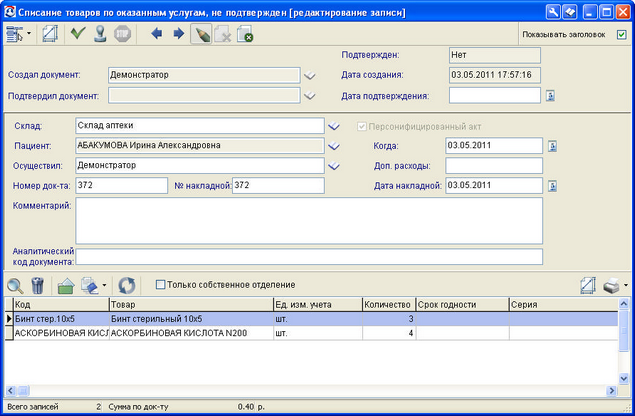

- Алгоритм списания товара в 1С

- Проводки

Способы и порядок утилизации продуктов питания

Выбор способов утилизации просроченных товаров зависит от степени опасности, содержания веществ, упаковки. Учитывая совокупность характеристик, принимается решение об утилизации. Порядок зависит от способа:

- компостирование;

- переработка.

При повторном использовании товаров содержимое отделяется от упаковки, затем каждое сырье обрабатывается отдельно.

Компостирование пищевых отходов

Ограниченный срок годности имеют продукты натурального происхождения. Это позволяет использовать их в качестве удобрений после компостирования. Для этого продукцию без упаковки помещают в ямы для разложения в естественных условиях, образуется общая масса, пригодная для вторичного хозяйственного употребления. Остатки от упаковки отдельно отправляются на переработку.

Переработка на корм животным

Натуральное происхождение продуктов с ограниченным сроком действия позволяет использовать их в качестве кормовых добавок для животных.

Безопасность использования просроченной продукции должна подтверждаться ветеринарной экспертизой. Добавки применяются в кормах для домашних животных, скота, птицы.

Перемалывание отходов

При отсутствии сортировки сырья и упаковки компании прибегают к методу перемалывания отходов. Продукция помещается в специальные установки, измельчается, образуя единую густую массу. Получившееся сырье добавляется в состав строительных смесей.

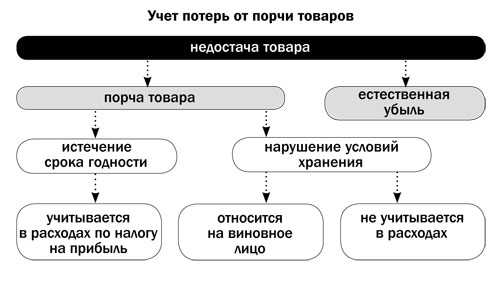

Порядок списания

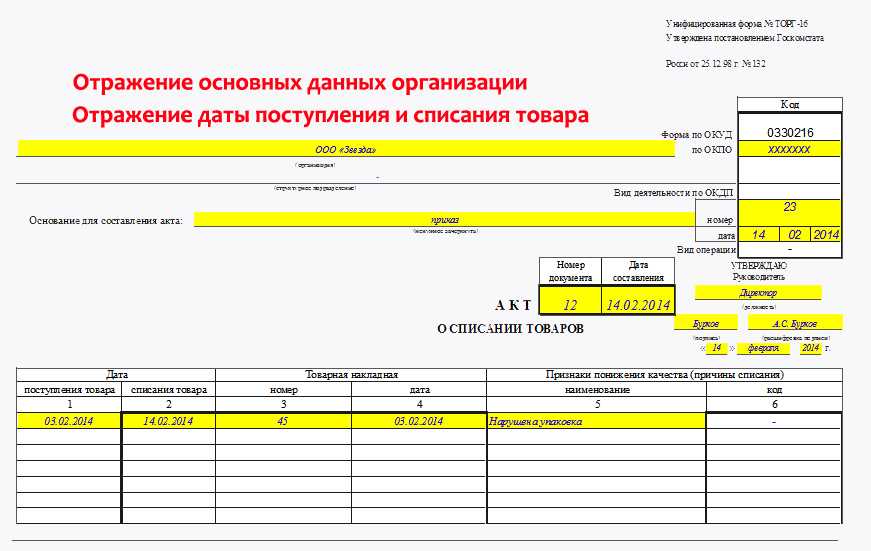

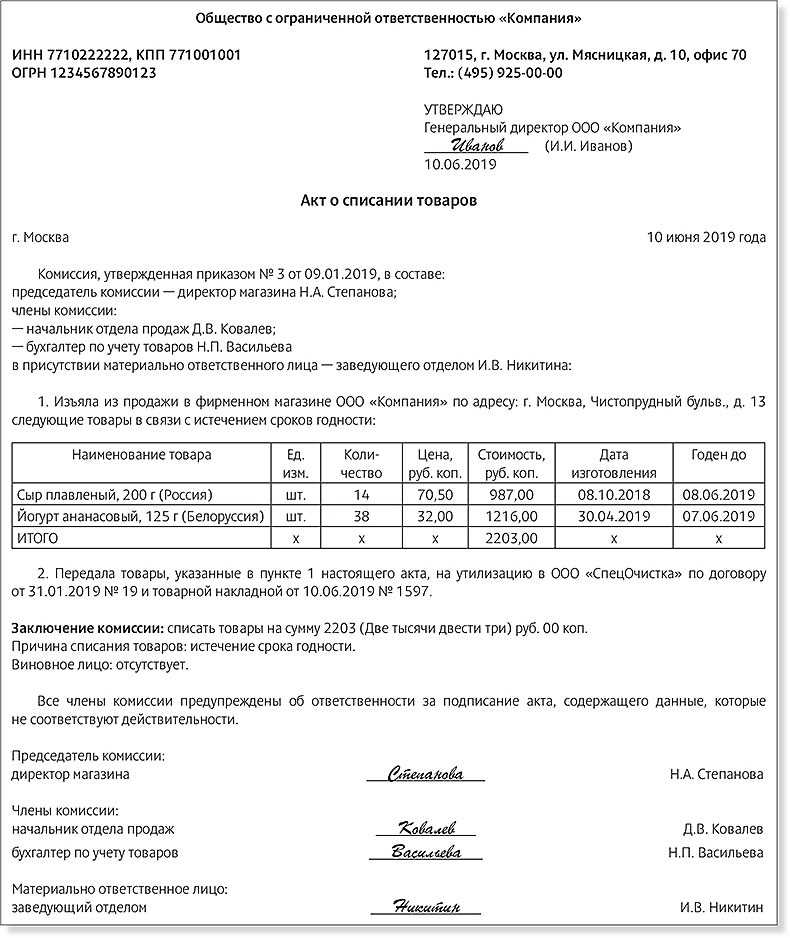

Инвентаризация проводится по правилам №49 от 13/06/95 г. Испорченный товар не включается в опись, а заносится в акт на списание по ф. ТОРГ-16 (15) или с использованием самостоятельно разработанной формы, отраженной в ЛНА.

При использовании унифицированных форм рекомендуется заполнять оба акта. ТОРГ-15 документирует факт порчи, актом ТОРГ-16 фиксируются изъятие из торгового оборота и дальнейшие действия в отношении товара: утилизация, уничтожение.

На заметку! При утилизации товар еще может быть переработан и использован, при уничтожении дальнейшая переработка невозможна.

Уничтожение товара, кроме акта, подписанного комиссией, и заключения, оформляется отдельным приказом. При обнаружении порчи или невозможности дальнейшего использования товара берутся объяснения с материально ответственных лиц. Указанные действия позволяют выявить причину, по которой товар пришел в негодность, например:

- пропуск срока годности;

- порча вследствие халатности ответственных лиц;

- форс-мажорная ситуация.

В зависимости от нее операции отражаются в налоговом и бухгалтерском учете.

Товарную «просрочку» и расходы на ее утилизацию можно без проблем учесть в НУ, при уменьшении налоговой базы. Об этом говорится в письмах Минфина №03-03-06/1/53901 от 23/08/17 г., №03-03-06/1/30409 от 26/05/16 г. и ряде других. Аналогично — порчу в пределах норм убыли. Негодность товара, как следствие халатности виновных лиц, компенсируется этими виновными лицами согласно гл. 39 ТК РФ. Потери товара сначала отражаются во внереализационных расходах (НК РФ ст. 265), а затем как внереализационный доход (НК РФ ст. 250).

Как списать товарно-материальные ценности по причине их непригодности или недостачи?

Ситуация порчи при стихийном бедствии позволяет включить стоимость испорченного товара в расходы (ст. 265-2-6), как и факт неустановления виновных в порче товара лиц (там же, п. 5). Этот факт должен подтверждаться справкой о прекращении уголовного дела (письмо 16 -15/065190 от 25/06/09 г. ФНС по Москве).

При списании негодных товаров применяется счет 94, отражающий недостачи и потери ТМЦ.

Процедура списания продуктов питания

Организации сами составляют порядок работы с продукцией, у которой завершился срок годности. Обработка таких товаров включает операции по двум направлениям:

- документальное оформление;

- физическое изъятие и утилизация.

Обычно описанная инструкция содержит следующую информацию об обработке просроченных продуктов:

- общие положения (распространение документа, термины и определения);

- периодичность контроля;

- действия при обнаружении;

- порядок списания;

- передача на утилизацию.

В инструкции указаны должностные лица, отвечающие за ведение процесса, представители комиссии по списаниям, обязанности сотрудников.

Оформляемые документы

Оформление документов на просрочку включает работу с двумя формами, утвержденными государством:

- ТОРГ-15 (пример). Фиксация факта обнаружения и истечения срока годности у продукта.

- ТОРГ-16 (пример). Документ, подтверждающий изъятие товара из оборота с указанием решения.

Один из документов оформляется в иной форме, чем установлена государством – акт об утилизации просроченной продукции (пример). В нем указываются следующие данные: название товара, количество, масса, цена, решение. Просроченная продукция перерабатывается, уничтожается или возвращается поставщику.

На основании составленных документов организация освобождается от выплаты налогов по нереализованной просрочки.

Этапы действий по списанию

Порядок обнаружения и списания просрочки одинаков для всех предприятий:

- инвентаризация и контроль;

- обнаружение истечения срока годности;

- физическое изъятие продукции, сопровождаемое оформлением подтверждающих документов;

- принятие комиссией решения о дальнейших мероприятиях;

- передача на утилизацию.

Снижение налога на прибыль

Каждая организация платит налоги, связанные с оборотом продукции:

- на прибыль;

- на добавленную стоимость.

Налог на прибыль оплачивается только при успешной продаже товаров. В случае истечения периода годности организация лишается возможности получения прибыли и необходимости выплаты данного вида государственных платежей.

Предварительная оплата еще до реализации происходит по другому налогу – на добавленную стоимость. Платеж включает суммы, составляющие производственную цепочку продукции.

Организация оплачивает НДС, независимо от результатов продажи.

Если срок годности продукции истек, то законодательством предусмотрена процедура возврата платежа плательщику. Для этого предоставляется в налоговую службу комплект документов, подтверждающий факт изъятия и утилизации продукции, по которой оплачивался НДС.

Испорченные продукты на корм животным

Пищевая продукция, запрещенная для употребления в пищу, может быть использована на корм животным, в качестве сырья для переработки или для технической утилизации согласно п. 16 ч. 3 Постановления Правительства РФ от 29.09.1997 N 1263 «Об утверждении Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении». Реализация товаров с истекшим сроком годности на корм скоту по сниженным ценам в бухгалтерском учете организации оформляется как обычная продажа товаров. Как правило, с признанием расходов для целей налогообложения в этом случае проблем не возникает, поскольку имеется доход от продажи товаров. Обосновать сниженную цену на товары с истекшим сроком годности можно на основании следующих документов (пример 1): — результатов экспертизы просроченных товаров, подтверждающих возможность использования товаров с истекшим сроком годности на корм животным (экспертизу проводит Роспотребнадзор); — решения подразделения Роспотребнадзора об использовании испорченных товаров на корм животным; — договора на реализацию просроченной продукции; — накладных и актов на передачу просроченного товара.

Пример 1. В результате инвентаризации были выявлены просроченные продовольственные товары на сумму 10 000 руб. Товары учитываются по покупной стоимости. Руководитель организации принимает решение продать просроченные товары свиноводческому комплексу. Несколько единиц товаров на сумму 200 руб. были направлены на экспертизу, стоимость которой составила 2360 руб., в том числе НДС — 360 руб. Товары с истекшим сроком годности проданы свиноводческому комплексу за 5500 руб., в том числе НДС — 838,98 руб. В учете произведены записи: Д-т сч. 41 «Товары», субсч. «Товары с истекшим сроком годности», К-т сч. 41 «Товары», субсч. «Товары на складах», 10 000 руб. списаны просроченные товары; Д-т сч. 44 «Расходы на продажу» К-т сч. 41 «Товары», субсч. «Товары с истекшим сроком годности», 200 руб. товары переданы на экспертизу; Д-т сч. 44 «Расходы на продажу» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 2000 руб. отражены расходы на экспертизу товаров; Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 360 руб. отражен «входной» НДС по экспертным К-т сч. 51 «Расчетные счета» 2360 руб. оплачены услуги по проведению экспертизы; Д-т сч. 68 «Расчеты по налогам и сборам», субсч. «НДС», К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» 360 руб. предъявлен к возмещению «входной» НДС по экспертным К-т сч. 90 «Продажи», субсч. 1 «Выручка», 5500 руб. реализованы просроченные товары свиноводческому комплексу; Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж», К-т сч. 41 «Товары», субсч. «Товары с истекшим сроком годности», 9800 руб. списана покупная стоимость просроченных товаров; Д-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость», К-т сч. 68 «Расчеты по налогам и сборам», субсч. «НДС», 838,98 руб. начислен НДС с реализации просроченных товаров; Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж», К-т сч. 44 «Расходы на продажу» 2200 руб. расходы на экспертизу списаны в расходы; Д-т сч. 99 «Прибыли и убытки» К-т сч. 90 «Продажи», субсч. 9 «Прибыль/убыток от продаж», 7338,98 руб. (9800 + 2200 — (5500 — 838,98)) отражен убыток от реализации просроченных товаров.

Как можно вернуть приобретенную продукцию обратно поставщику, если у нее истек срок годности?

Вы понятия не имеете, как правильно осуществляется возврат товара поставщику? В этой статье детально описывается вся процедура, которая включает необходимые советы и рекомендации, при этом учтены все тонкости и особенности.

Осуществляя закупку товара нельзя в первую очередь игнорировать заключение договора, в котором должны быть детально расписаны все возможные условия, среди которых будут упоминаться и способы возврата просроченного товара производителю.

Гражданское законодательство РФ закрепило целый ряд оснований, в соответствии с нормами которых можно беспрепятственно возвратить продукцию обратно. Несоответствие определяется по следующим показателям:

- комплектация;

- качество;

- ассортимент;

- тара и упаковка продукта.

Некоторые пункты подразумевают и не обязательное возвращение товара, к примеру, когда товар не надлежащим образом упакован, и в этом случае производитель может дополнительно произвести процесс переупаковки с последующим возвратом.

Но, что касается параметров «качество» или «ассортимент», то здесь следует четко понимать, какие могут понадобиться официальные бумаги, которые позволят осуществить возврат изделия производителю.

При прямом отказе клиента принимать продукцию по вышеперечисленным показателям, не исключается вариант расторжения соглашения о купле-продаже. Даже при условии, что в договоре не прописываются нормы расторжения, или если он вообще не был составлен в письменной форме (например, только устная договоренность), все равно покупатель имеет полное право на отмену сделки.

Такое условие подробно описывается в действующем на территории РФ Гражданском законодательстве. Не имея на руках письменного соглашения с поставщиком, Вы просто потратите больше личного времени и сил на урегулирование данного вопроса, но при этом закон будет на Вашей стороне.

Правовой аспект

При продаже продовольственных товаров существует железное правило. А именно:

категорически запрещена продажа товаров, у которых истек срок годности

Указанный Закон

иПравила № 185 предусматривают, что изъятый из оборота товар (кроме пищевых продуктов, которые быстро портятся и срок годности которых не превышает 30 суток) при определенных обстоятельствах может быть приведен в соответствие с потребительскими требованиями и после этого может быть возвращен в оборот согласно соответствующему решению органа исполнительной власти. В ином случае товар нужноизымать из оборота навсегда.Изъятие испорченных товаров из оборота осуществляется собственником этой продукции по его решению или по решению специально уполномоченных органов исполнительной власти в соответствии с их полномочиями. Изъятие осуществляется путем недопущения возможности реализации, потребления или использования товаров по назначению, а также путем возврата этих товаров субъектами предпринимательской деятельности, у которых эта продукция находится на основании договоров поручения, хранения, перевозки и других гражданско-правовых договоров, не предусматривающих передачи прав собственности.

При «безвозвратном» изъятии товаров из оборота собственник обязан осуществить утилизацию или уничтожение таких товаров (ст. 5 — 8 Закона № 1393

).

Способы утилизации, уничтожения или дальнейшего использования изъятой из оборота некачественной и опасной пищевой продукции, продовольственного сырья и сопутствующих материалов определяются по согласованию с санитарно-эпидемиологической службой МОЗ и службой ветеринарной медицины Минагрополитики (п. 7 Общих требований к осуществлению переработки, утилизации, уничтожения или дальнейшего использования изъятой из оборота некачественной и опасной продукции, утвержденных постановлением КМУ от 24.01.2001 г.

№ 50). При условии согласования способов утилизации с указанными органами, собственник товаров полностью может и сам их утилизировать.

Однако если вы заботитесь о соблюдении «утилизационных» правил, лучше обратитесь в специализированное предприятие, которое занимается утилизацией испорченных продуктов.

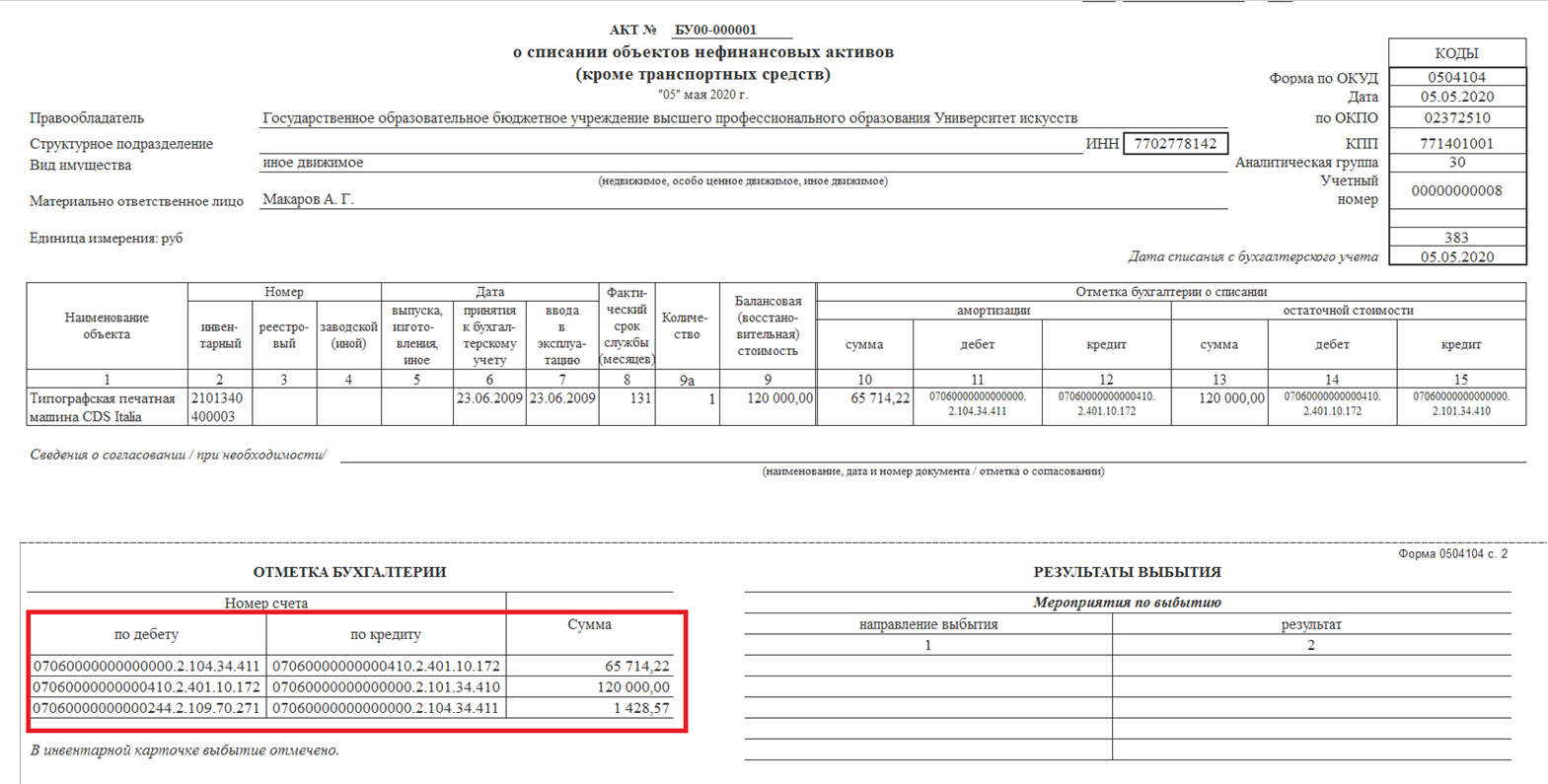

Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

Инвентаризацией склада сети магазинов установлены товары с просроченной датой реализации: партии муки на сумму 4000 руб. и манной крупы стоимостью 6000 руб. Визуальных признаков порчи на них не наблюдается. По решению руководителя товары изъяты из продажи, а их образцы (каждого на сумму 30 руб.) направлены на экспертизу в специализированную компанию. Ее услуги обойдутся магазину в 590 руб. с НДС. По итогам анализа:

- муку решено утилизировать — перепродать фермерскому хозяйству для переработки в корма. Заключен договор с ним на поставку муки стоимостью 2360 руб. с НДС

- крупу необходимо уничтожить, для чего партию крупы переправили специализированному предприятию, выставившему за услуги счет на сумму 1200 руб. с учетом НДС.

Подтвержденное экспертом изъятие из оборота просроченных товаров уменьшает базу для расчета налога на прибыль. Бухгалтер оформил списание товаров проводками:

|

Операции |

Д/т |

К/т |

Сумма |

|

Изъятие ТМЦ из оборота на субсчет 41/И (6000 + 4000) |

41/И |

10 000 |

|

|

Учтены расходы на экспертное исследование |

|||

|

НДС по экспертизе |

|||

|

Стоимость анализируемых образцов (30 + 30) |

41/И |

||

|

Списана партия манной крупы для передачи на уничтожение (6000 – 30) |

41/И |

||

|

Списана стоимость крупы |

|||

|

Оплата счета на уничтожение товара |

|||

|

Учтены затраты на уничтожение |

|||

|

В т.ч. НДС |

|||

|

Продажа муки в фермерское хозяйство |

|||

|

НДС с продажи |

|||

|

Списана партия муки (4000 – 30), проданная фермерскому хозяйству |

41/И |

Образец приказа на списание образцов готовой продукции

Документ будет особенно полезен продовольственным организациям, аптекам и другим компаниям, которые имеют дело с портящимся товаром. Важный момент! Списание не может производиться без ведома руководителя организации.

Должен быть составлен приказ или распоряжение от его имени. Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа.

В ней, помимо названия документа, должны содержаться его номер и дата подписания.

В ней имеются столбцы, в которых должна содержаться информация о: Причины списания разнообразны:

При закрытии организации нереализованный товар также подлежит списанию.

На второй станице расположена таблица, которая должна предоставлять данные о:

Образец приказа на списание материальных ценностей

Установление вины сотрудников или материально-ответственных лиц может иметь значение только уже при самой процедуре снятия с бухгалтерского остатка – в таком случае она может быть списана «за счет виновных лиц», в таком случае возмещение за понесенные убытки будет производиться из заработной платы лиц.

Порядок вынесения приказа состоит из следующих шагов: Приказ, выносимый для возможности снятия с баланса неподлежащих к дальнейшему использованию материальных средств, должен содержать в себе следующие

Онлайн журнал для бухгалтера

К ценностям, которые могут попасть под списание, относятся следующие группы:

- Всевозможные разновидности сырья.

- Запасы организации.

- Продукты незавершенного производства.

- Готовая продукция.

Списание означает то, что указанные в документе объекты будут сняты с учета, а документ будет считаться обоснованием для этого действия.

Главное, чтобы в нем содержались все необходимые данные:

- Дата и номер.

- Причины произведенного списания.

- Ссылка на составленное предварительно заключение комиссии.

- Сроки, в которые должно быть произведено списание.

- Данные об ответственных лицах.

- Подпись руководителя.

Приказ на списание материальных ценностей (образец)

Образец приказа на списание материальных ценностей Рано или поздно материальные ценности организации приходят в непригодное для использования состояние.

В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье. В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации. Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Приказ должен содержать следующие элементы: Скачать образец приказа на списание материальных ценностей

Учет выставочных образцов

При этом следует обратить внимание на следующие моменты. – в бухгалтерском учете создан резерв

Порядок расчета уценки НК не уточнен, соответственно при определении ее величины можно применять Закон о бухгалтерском учете.

Считаю, что признать уценку можно в расходах в сумме, рассчитанной в виде разницы между затратами на приобретение образцов и рыночной стоимостью. Что касается формирования резерва под снижение стоимости материальных ценностей для налога на прибыль, то глава 25 НК РФ не предусматривает такую возможность.

В то же время в силу абзаца 4 пункта 4 статьи 264 НК РФ в составе ненормируемых расходов на рекламу учитываются траты на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Сумма уценки экспонированного на выставке товара признается в том же месяце, в котором создан резерв.

Срок годности товара

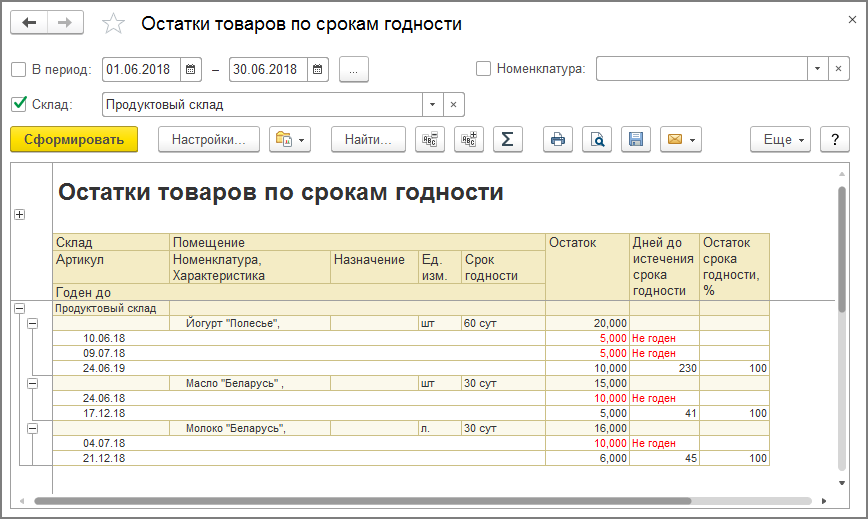

Под сроком годности понимается период, по истечении которого товар считается непригодным для использования по назначению. Сроки годности указываются для пищевых продуктов, материалов и изделий, качество которых по истечении определенного срока с момента их изготовления ухудшается, т.е. они приобретают свойства, представляющие опасность для здоровья человека, и в связи с этим утрачивают пригодность для использования по назначению. Продажа товара по истечении срока годности запрещена. Организация, реализующая просроченные товары, и ее должностные лица могут быть привлечены к административной, а в ряде случаев и к уголовной ответственности. Обязанность установить срок годности на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары возложена на изготовителя. Продолжительность срока годности изготовитель определяет самостоятельно исходя из индивидуальных характеристик товара, влияющих на период сохранения данным товаром своих свойств.

Как зафиксировать недостатки товара

Зачастую порядок фиксации недостатков прописывается сторонами в договоре. Вместе с тем, при отсутствии конкретных указаний целесообразно провести осмотр недостатков вместе с поставщиком. Для этой цели покупателю следует направить поставщику уведомление о необходимости проведения совместного осмотра недостатков товара.

Желательно, чтобы такой осмотр проводился с фото- и видеофиксацией, с занесением результатов осмотра в специальный акт, протокол или иной подобный документ. Если поставщик не явился для проведения совместного осмотра, то такой осмотр проводится в одностороннем порядке.

Экспертиза при поставке товаров не является обязательной. Вместе с тем, зачастую обязанность по проведению экспертизы прямо предусматривается договором. В таком случае целесообразно руководствоваться положениями договора и провести экспертизу. Для проведения экспертизы также необходимо уведомлять контрагента о необходимости явки для проведения совместной экспертизы. Если контрагент уклоняется от явки, то экспертиза проводится без его участия.

Результаты экспертизы, проведенной без уведомления контрагента, могут быть признаны ненадлежащим доказательством. Такой вывод подтверждается и судебной практикой (Определение Верховного Суда РФ от 10.11.2017 N 308-ЭС17-16420 по делу N А32-36274/2016, Постановление Арбитражного суда Северо-Западного округа от 11.08.2014 N Ф07-5332/2014 по делу N А56-52381/2013, Постановление ФАС Дальневосточного округа от 26.10.2012 N Ф03-4695/2012 по делу N А04-6895/2011, Постановление ФАС Уральского округа от 16.05.2011 N Ф09-2150/11-С3 по делу N А76-14834/10-35-405).

Если договором предусмотрена обязанность по передаче товара поставщику в целях установления причин возникновения недостатков, то целесообразно до момента такой передачи все равно зафиксировать возникшие недостатки путем проведения фото- и видеофиксации с занесением результатов осмотра в специальный акт, протокол или иной подобный документ.

Если же договор не предусматривает обязанности по передаче товара поставщику для проведения осмотра, экспертизы, то решение о необходимости передачи зависит от наличия (отсутствия) гарантийного срока на товар.

Как уже ранее было сказано, по общему правилу продавец отвечает за недостатки товара, если покупатель докажет, что недостатки товара возникли до его передачи покупателю или по причинам, возникшим до этого момента (пункт 1 статьи 476 Гражданского кодекса РФ).

Если же на товар установлен гарантийный срок, то продавец отвечает за недостатки товара, если не докажет, что недостатки товара возникли после его передачи покупателю вследствие нарушения покупателем правил пользования товаром или его хранения, либо действий третьих лиц, либо непреодолимой силы.

Из вышеприведенных аргументов можно вывести тезис о том, что если на товар установлен гарантийный срок, то при возникновении недостатков, товар следует передать поставщику, поскольку обязанность по доказыванию лежит на поставщике. Если же гарантийный срок не предусмотрен, то товар поставщику передавать не обязательно и инициатива доказывания должна исходить от покупателя (покупатель сам может проводить экспертизу без передачи товара поставщику).

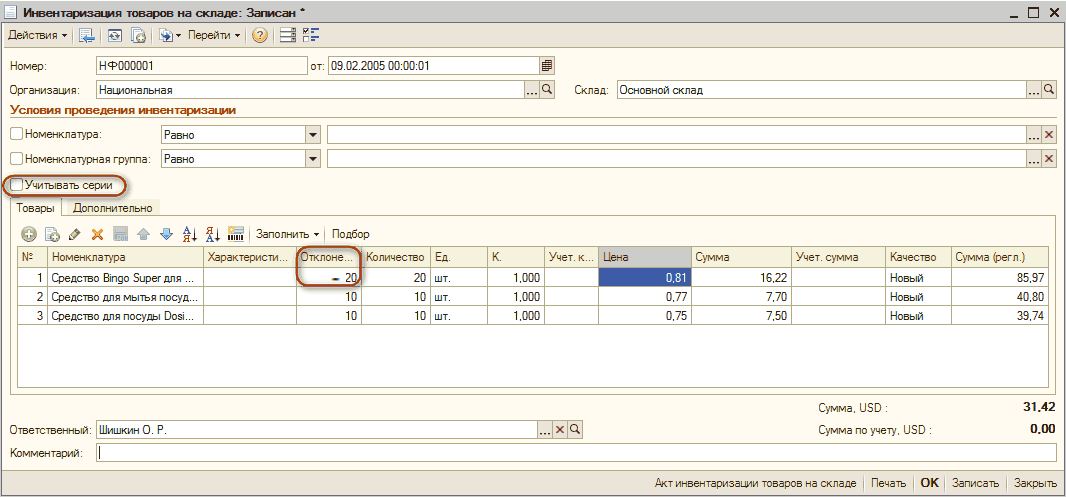

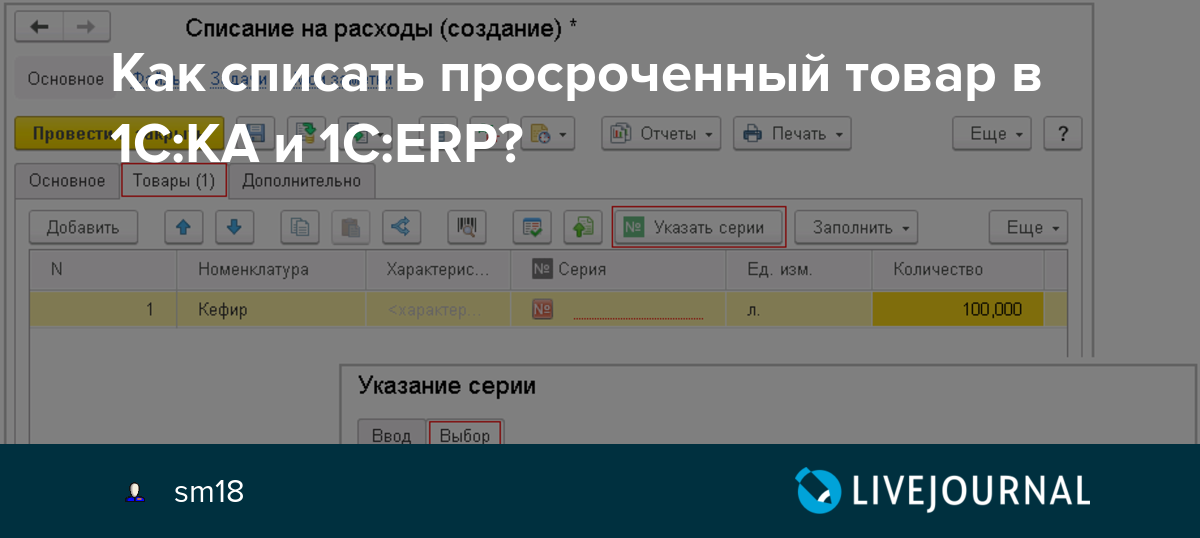

Алгоритм списания товара в 1С

1. Один из способов — составить акт по форме ТОРГ-16 «Акт о списании товара». 2. В бухгалтерском учёте следует провести первичное списание и отразить это на счёте 94 «Недостачи и потери от порчи ценностей». 3. После этого определить причины и виновных (при наличии таковых). От данных результатов зависит на какие счета учёта отнести затрат: 20 «Основное производство»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 44 «Расходы на продажу», когда сумма списания не выходит за пределы норм естественной убыли, или включена в состав прочих расходов организации; 91.02 «Прочие расходы» тогда, когда недостача произошла из-за хищения и виновника установили; 73.02 «Расчёты по возмещению материального ущерба» — списание проходит по этому счету, в том случае, если расходы возложили на лицо, виновное в недостаче. В ПП 1С товар списывается автоматически, регистрация проходит по одноимённому документу в разделе «Склад». Заполнить необходимы данные придется вручную, или по документу «Инвентаризация», находящимся в том же блоке «Склад». Если в организации прошла инвентаризация, то ее результаты надо оформить документом «Инвентаризация».

Необходимо выбрать склад и указать ответственное лицо. Инвентаризационную комиссию не сложно составить и заполнить необходимы графы из справочника физ.лиц. При необходимости распечатать инвентаризационную опись на бумаге — надо внести время, в течение которого прошла инвентаризация, а так же документ-основание и причину. «Инвентаризация товаров» заполняется на основе данных остатков товаров на складе, которые зарегистрированы в учёте. Количество и сумма товаров, фактические и учётные, будут совпадать автоматически. Если изменить фактические данные, то в результате будет отклонение. Когда в графе «Отклонение» будет стоять отрицательное значение, то это показатель того, что фактически сумма/количество меньше, следовательно, надо провести списание. Это и есть процесс списания товара. По данным «Инвентаризации» формируется «Списание товара», сведения в таблицу вносятся в автоматическом режиме.

Когда прошло списание, рекомендуем проверить сформированные проводки. Должна быть видна проводка по дебету счёта 94 и кредиту счета учёта товара или материала. Проверить надо и то, сформировалась ли бухгалтерская запись по количеству и сумме. Теперь из раздела «Списание товара» можно распечатать готовый Акт о списании форма ТОРГ-16.

Повторим, что как только в организации определились с причинами списания, то недостачу (которую должным образом зарегистрировали) списывают на счет затрат, за счёт виновного лица, либо на счёт прочих расходов организации. В самом ПП 1С все регистрируется при помощи «Операции, введённой вручную» из раздела «Операции». Чтобы проверить правильно ли отражено списание товара, следует сформировать оборотно-сальдовую ведомость. Сверив остатки по счёту учёта товаров – закрывайте счёт 94.

Так выглядит списание товара на практике. Все достаточно понятно и вполне можно разобраться во всем самостоятельно, но если у вас возникли вопросы — обращайтесь в МастерСофт!

Проводки

Списание может осуществляться по двум направлениям. Проводки будут различаться в зависимости от выбранного варианта:

- Счета 90 и 91. Утилизация.

- Счет 94. Уничтожение.

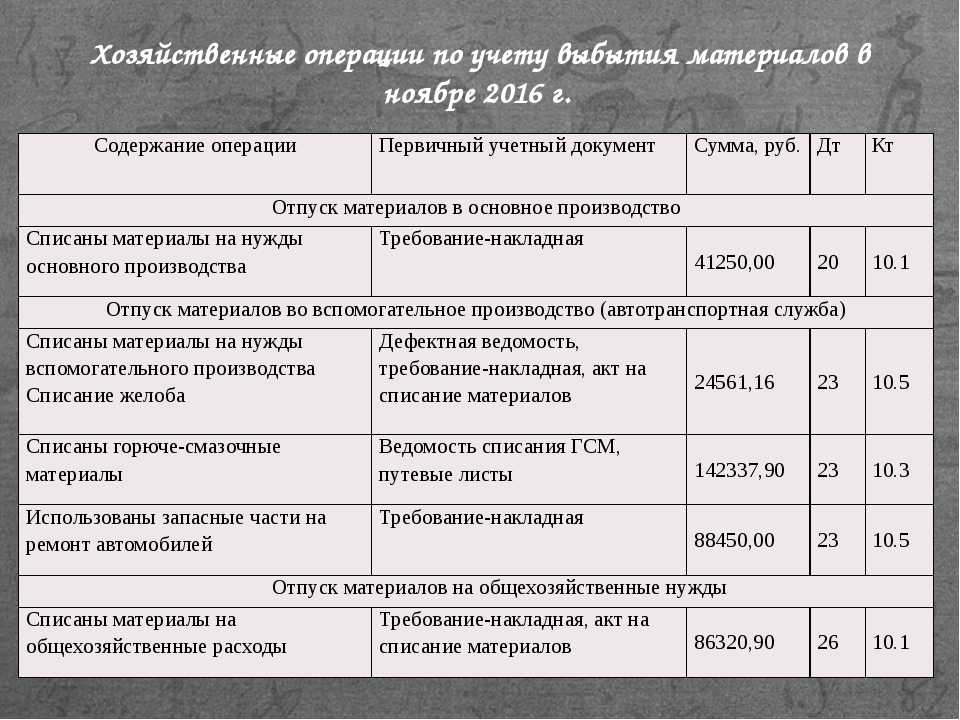

Типовые проводки, нужные при списании материалов:

- ДТ91 КТ76. Проведение экспертизы, на основании которой будет проводиться списание.

- ДТ19 КТ76. НДС с оплаты услуг по экспертизе.

- ДТ91 КТ41. Стоимость образцов, которые участвовали в экспертизе.

- ДТ91 КТ94. Списание себестоимости уничтоженной продукции.

- ДТ91 КТ76. Учет трат на услуги сторонней фирмы, специализирующейся на уничтожении материалов.

- ДТ62 КТ90. Выручка от продажи списанной продукции.

- ДТ90 КТ68. НДС с продажи товаров.

Рассмотрим все бухгалтерские проводки последовательно:

- ДТ41 КТ41. Учет некачественных материалов.

- ДТ91 КТ41. Направление продукции на экспертизу.

- ДТ91 КТ76. Фиксация в отчетности трат на экспертизу.

- ДТ19 КТ76. Фиксация в документах НДС за исследование.

- ДТ68 КТ19. Вычет налогового сбора.

- ДТ94 КТ41. Списание материалов, предназначающихся для уничтожения.

- ДТ91 КТ94. Учет убытков от порчи материалов.

Если материал утилизируется, вносятся эти проводки:

- ДТ62 КТ90. Выручка от продажи испорченных материалов.

- ДТ90 КТ68. Начисление НДС.

- ДТ90 КТ41. Списание себестоимости материалов.

Что подразумевается под реализацией изделий после их списания? Как уже упоминалось, утилизация не всегда обозначает уничтожение. К примеру, истек срок годности какого-либо продукта. Он может быть отправлен, к примеру, в приют для животных, на ферму.