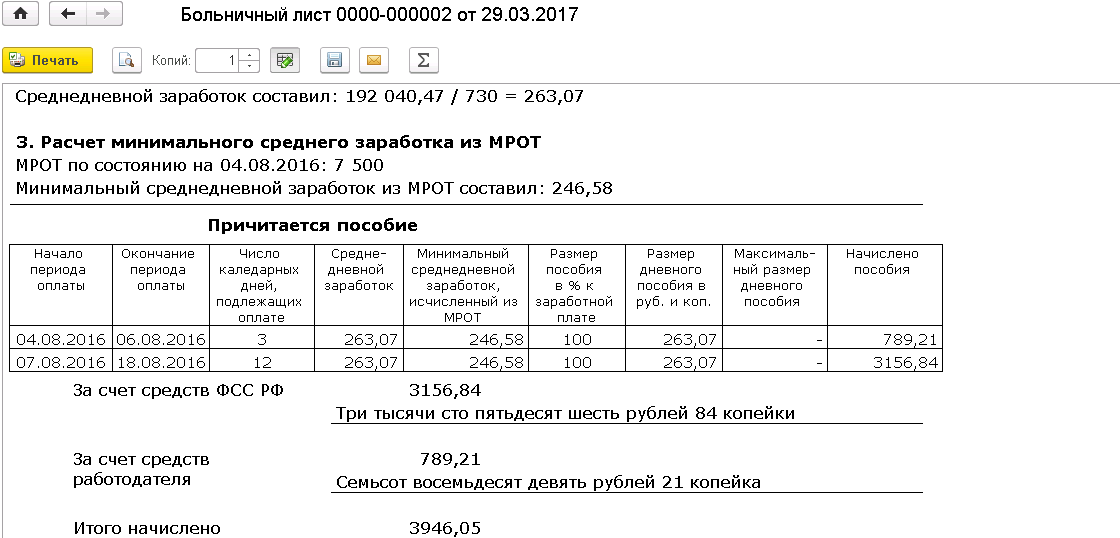

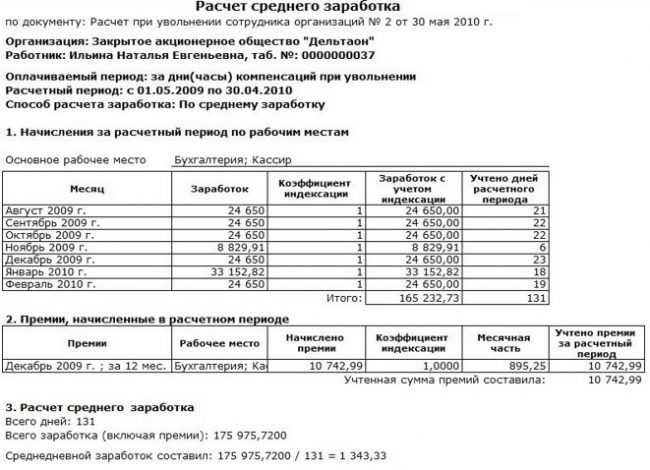

- Параметры расчетов

- Доходы, исключаемые из расчета СДЗ

- Записка-расчёт при увольнении — цели и оформление

- Фотогалерея: образец заполнения формы №Т-61

- Индексация при расчёте средней зарплаты

- Основополагающие правила и параметры расчёта среднего заработка при увольнении

- Выплаты, которые включаются в расчёт СДЗ

- Что не должно входить в средний заработок

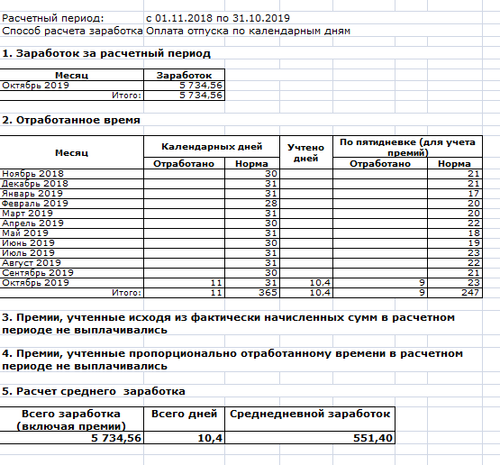

- Расчетный период отработан не полностью

- Дополнительный отдых

- Выплаты при увольнении по собственному желанию

- Правила расчета отпускных дней

- Суммированный учет рабочего времени

- Средний заработок для расчёта пособия по безработице

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Вопрос: Работник 2 месяца назад переведен на неполный рабочий день. За день сдачи крови он требует выплатить ему средний заработок, однако данный заработок значительно превысит его среднедневной заработок при работе в условиях неполного рабочего дня. Правомерны ли его требования? Посмотреть ответ

Доходы, исключаемые из расчета СДЗ

Основное правило, которым руководствуются бухгалтеры, гласит: «Чтобы определить среднедневной заработок, необходимо исключить из него выплаты, не относящиеся к непосредственному исполнению работником своих трудовых обязанностей». Тогда при расчете СДЗ из общего дохода работника нужно будет вычесть:

- материальную помощь по любым основаниям (рождение ребенка, юбилей, выработка профессионального стажа, смерть близкого родственника и т. д.);

- стоимость подарков (к профессиональным и общероссийским праздникам, детские);

- компенсации проезда, питания, проживания;

- средства, выданные для отдыха и оздоровления;

- деньги на оплату коммунальных услуг, детсада.

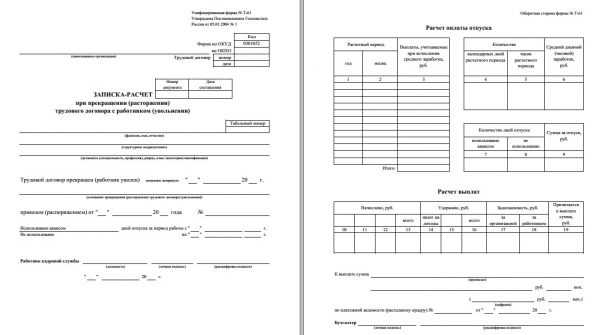

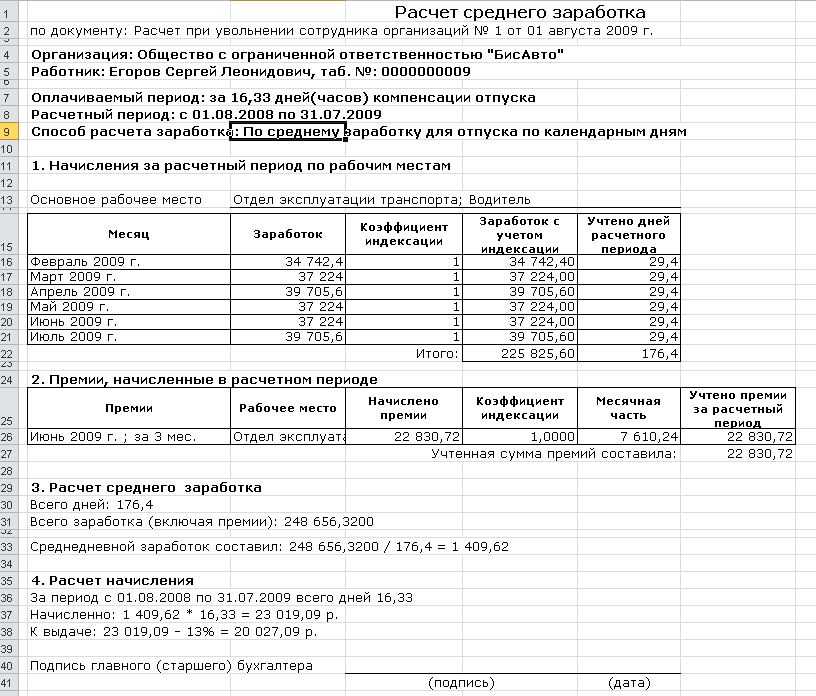

Записка-расчёт при увольнении — цели и оформление

При расторжении трудовых взаимоотношений закон требует от нанимателя — произвести с каждым сотрудником полный расчёт по всем определённым трудовыми нормами выплатам. Эти суммы указываются в справке, которая называется запиской-расчётом.

Уточним, для чего может понадобиться эта бумага уволенному. Так, целей для получения справки-расчёта может быть несколько:

- если работник хочет самостоятельно пересчитать все расчёты бухгалтерии;

- если он хочет до момента увольнения знать точную сумму, которая ему полагается при уходе из организации, в некоторых случаях это может помочь вовремя без привлечения суда разобраться на месте при «ошибках» расчётчиков, задать все вопросы исполнителям;

- этой запиской можно подтвердить свой последний доход при новом трудоустройстве;

- подтвердить неправомерность расчёта при судебных тяжбах.

В каждом конкретном варианте объём выплат рассчитывается исходя из условий трудового контракта и основания расторжения договора.

Нужно отметить, что в законодательных актах нет требования использовать какую-то определённую форму при оформлении расчётных сумм. Но кадровики и расчётчики обычно используют форму записки-расчёта №Т-61, регламентированную Постановлением Госкомстата РФ №1 от 05.01.2004. Так как именно этот простой шаблон содержит самую нужную информацию для учёта оплаты труда.

Записка-расчёт №Т-61 оформляется на одном листе и включает в себя титульную сторону и оборот:

- на лицевой стороне вносятся основные данные о сотруднике: ФИО, должность, подразделение и табельный номер в учётной внутренней системе предприятия;

- основание для расторжения контракта — конкретная статья ТК РФ при увольнении;

- число отпускных дней, использованных авансов;

- количество заработанных за период работы дней отпуска;

на оборотной стороне цифры детализируются:

- ставятся ежемесячные выплаты за расчётный период;

указывается число календарных дней расчётного периода и средний дневной заработок;

проводится расчёт отпускных;

подтверждается финальная total-сумма, которая положена для выдачи «на руки».

Допускается распечатка расписки-расчёта на одном листе с оборотом. Документ визирует бухгалтер, который проводит расчёт.

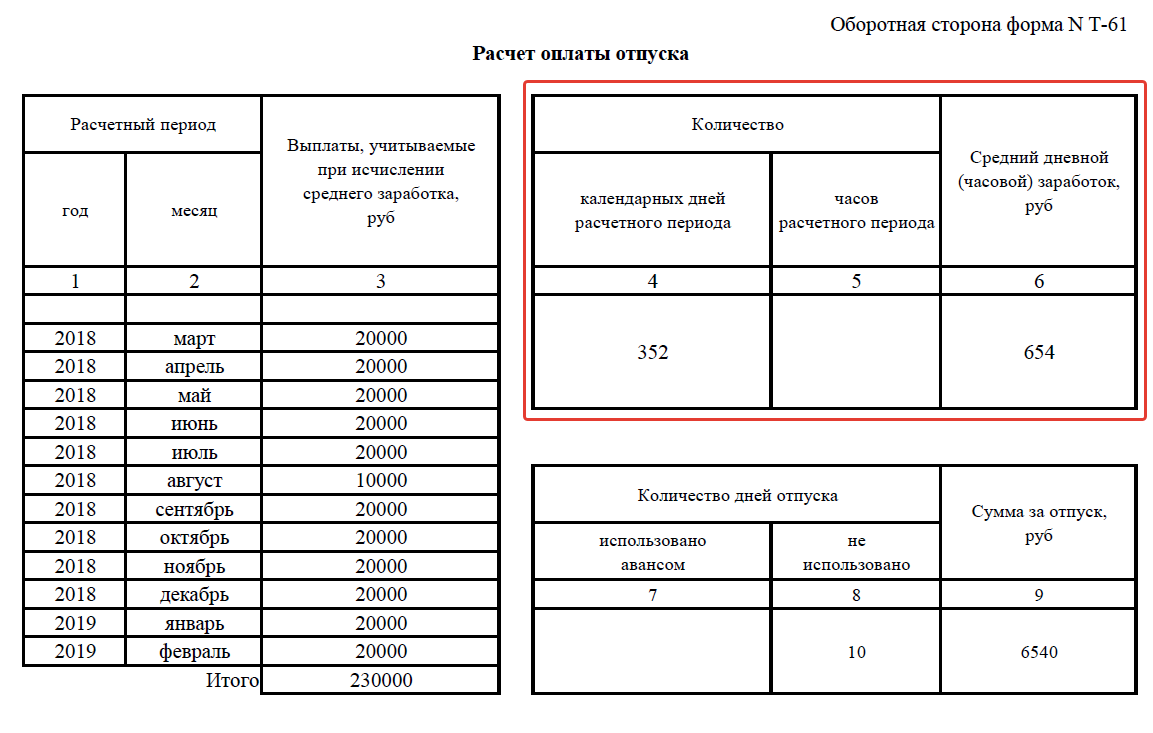

Фотогалерея: образец заполнения формы №Т-61

Общий вид шаблона формы №Т-61 выглядит так

Образец заполнения титульного листа формы №Т-61

Так заполняется оборотная сторона формы Т-61

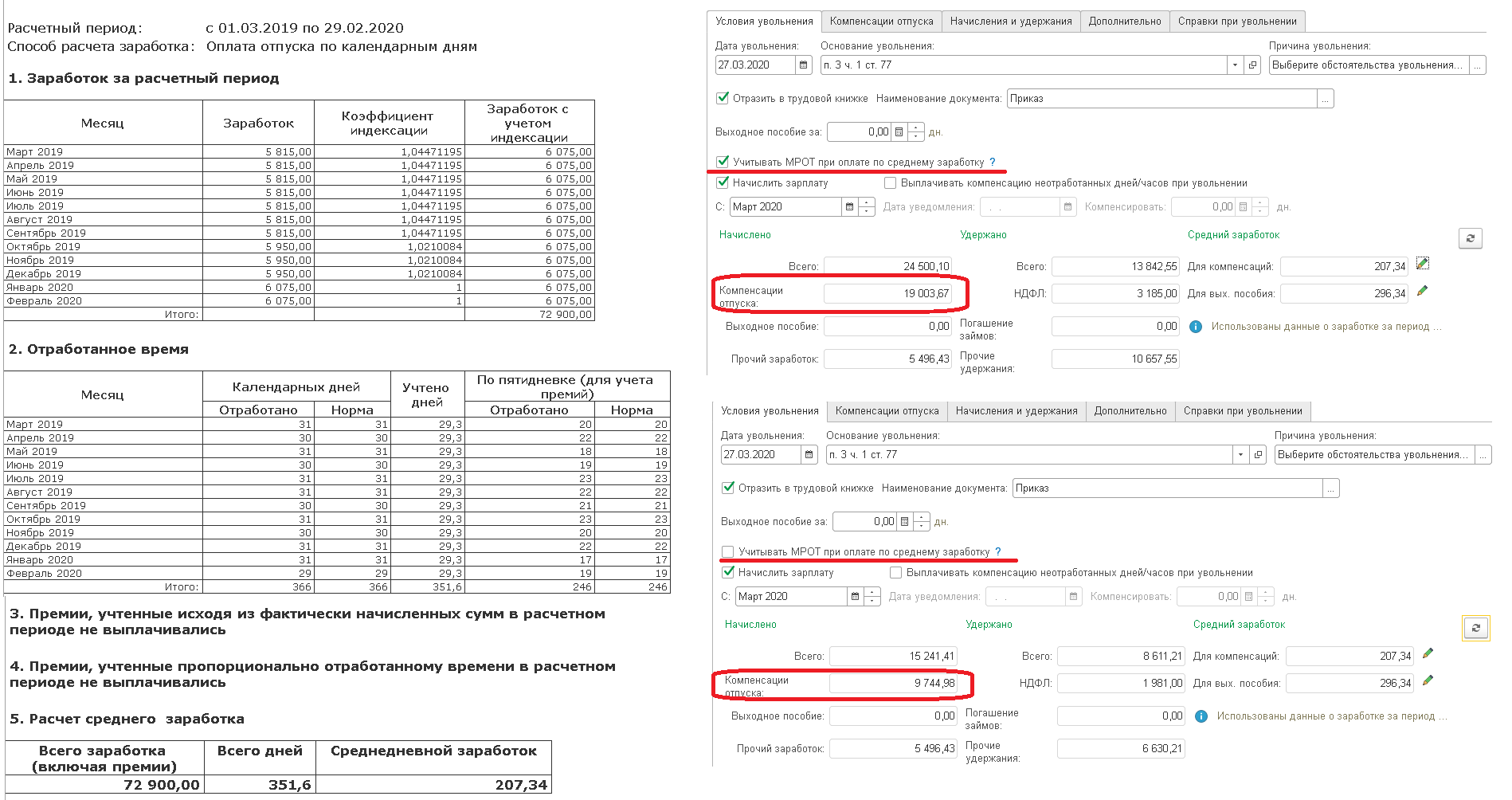

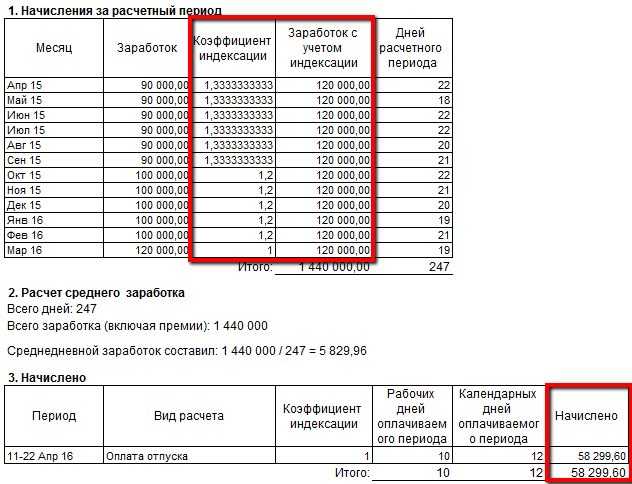

Индексация при расчёте средней зарплаты

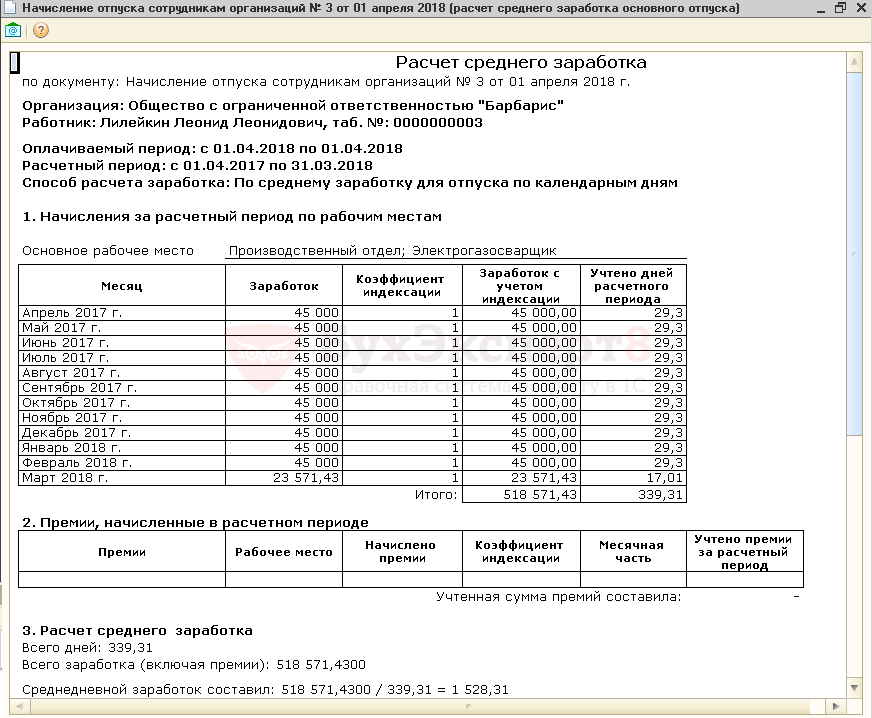

В том случае, если за период, в котором вам необходимо посчитать среднемесячную заработную плату повышался оклад или тарифная ставка, то высчитанную по указанной методике среднюю заработную плату необходимо проиндексировать.

Индексация – это умножение средней заработной зарплаты за определенный период времени на коэффициент роста зарплаты за это время.

Коэффициент высчитывается путем деления последнего (после повышения) значения оклада на сумму, которая была до повышения.

Например, вас увольняют в августе 2016 года.

Оклад ваш составляет 10 000 рублей, однако до июля 2016 года, оклад был – 8000 руб.

Считаем коэффициент: 10000 рублей/ 8000 рублей =1,25.

Если средняя заработная плата, с учетом премий и других вознаграждений, посчитанная из расчета суммы выплат за год/ 12 месяцев = 8400 руб., то необходимо ее проиндексировать, с учетом повышения на момент увольнения.

Исходя из этого, для расчета уже будет браться заработная плата:

8 400 рублей Х 1,25 = 10 500 рублей.

Если это фиксированные суммы, индексировать их при повышении оклада, тарифной ставки не нужно.

Индексация среднего заработка рассчитывается на основании шестнадцатого пункта Постановления № 922, от 24 декабря 2007 года.

![]()

Основополагающие правила и параметры расчёта среднего заработка при увольнении

К основным показателям, которые принимают участие в расчёте усреднённого заработка конкретного работника, относятся 3 параметра:

- период, участвующий в расчёте (определён законодательными актами для каждого варианта);

- суммарные выплаты, полученные работником в этот период (исключение — вычеты, а также суммы, которые не участвуют в расчёте СДЗ, расскажем об этом подробнее далее);

- фиксированный коэффициент, который устанавливается Правительством РФ, определяющий усреднённое количество календарных дней в месяце, в 2018 году он составляет 29,3 (проверить можно по нормативному акту №55).

Выплаты, которые включаются в расчёт СДЗ

Итак, при расчёте усреднённого заработка в первую очередь нужно понимать, какие выплаты входят в расчётную часть среднедневного заработка, а какие учитывать нельзя.

Так, в учитываемые перечисления входит:

- Всё, что относится к заработной плате работника (оклад, тарифные ставки, другие вознаграждения за труд). Нужно учитывать, что входят в расчёт и неденежные выплаты (если такие выплаты были в определённый период), к примеру, когда работникам ЗП выдавалась продукцией, произведённой в компании (стоимость определяется на основании рыночной оценки и налоговой отчётности работодателя). Сюда же входят и гонорары за научно-исследовательскую работу и прочее.

- Начисленные премии (причём заметьте: именно начисленные, даже если они пока не были выплачены). Нюансы при периодичных выплатах премиальных:

- Если премия выплачивается за месяц, то она берётся в полной сумме.

- Если это выплаты за квартал или за год, в расчёт входит только тот период, который входит в СДЗ (год на момент увольнения).

- Региональные коэффициенты, определённые на законодательном уровне (за вредные условия труда, работу на Крайнем Севере, уральские и пр.), а также надбавки, зафиксированные в локальных актах предприятия компании (это может быть определённый стаж, отработанный на фирме, серьёзные периоды без бюллетеней и т. п.). Учитываются здесь и доплаты за непрерывный стаж, выслугу лет и т. п.

Что не должно входить в средний заработок

Есть и выплаты, перечисленные предприятием на счёт сотрудника, которые нельзя включать в сумму среднедневного заработка. Обоснование здесь одно — те суммы выплат, которые рассчитываются на основании того же СДЗ, не могут быть включены в этот расчёт, сюда нужно относить:

- Выплаченную ранее компенсацию за отпуск (в том числе административный) (смотри статью 114 ТК РФ).

- Пособия по листкам нетрудоспособности, которые были в расчётном периоде (в том числе по беременности и родам, по уходу за ребёнком, другим родственником, инвалидом и т. п.).

- Командировочные (статья 167 ТК РФ).

- Дотации на питание, ГСМ, связь, детский сад для ребёнка и пр.

- Материальная поддержка в определённых ситуациях (смерть близкого человека, свадьба и пр.). Либо компенсация путёвок для укрепления здоровья сотрудника.

- Оплата обучения или повышения квалификации.

- Законодательством определено, что в расчёт среднего заработка не должны входить выплаты, не связанные с оплатой трудовой деятельности (к примеру, стоимость подарков, премии к профессиональному празднику и пр.).

- Выплаты за периоды, когда человек не работал, но получал ЗП (например, простои, забастовки и пр.).

Все нюансы по исключаемым выплатам определены в пункте 5 упомянутого акта №922.

Этот же алгоритм применяется и при расчёте периодов для СДЗ. То есть если в определённый период сотрудник получал выплаты, суммы по которым не участвуют в вычислении суммарного заработка для усреднённого показателя, то и эти периоды считаются исключаемыми из расчёта среднего заработка работника.

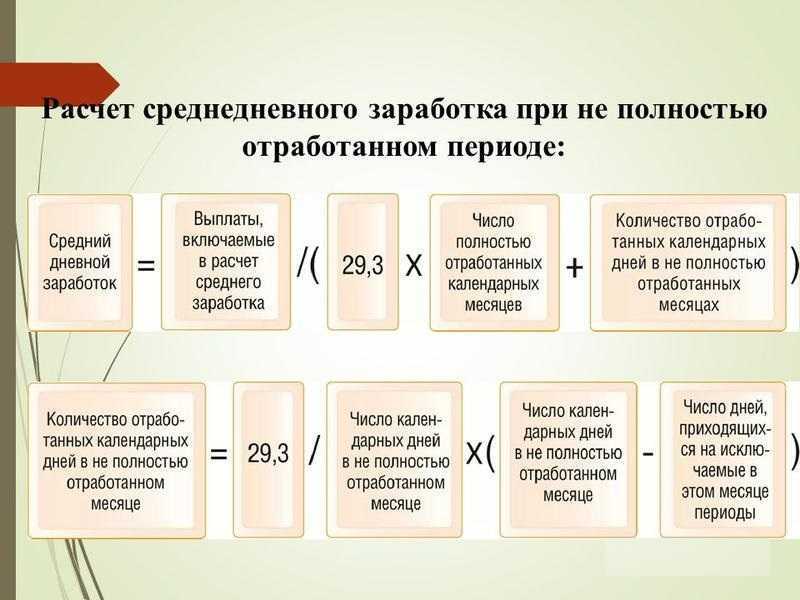

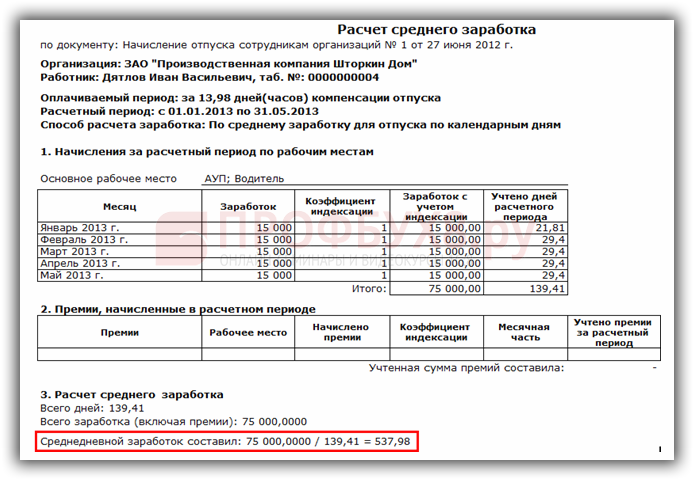

Расчетный период отработан не полностью

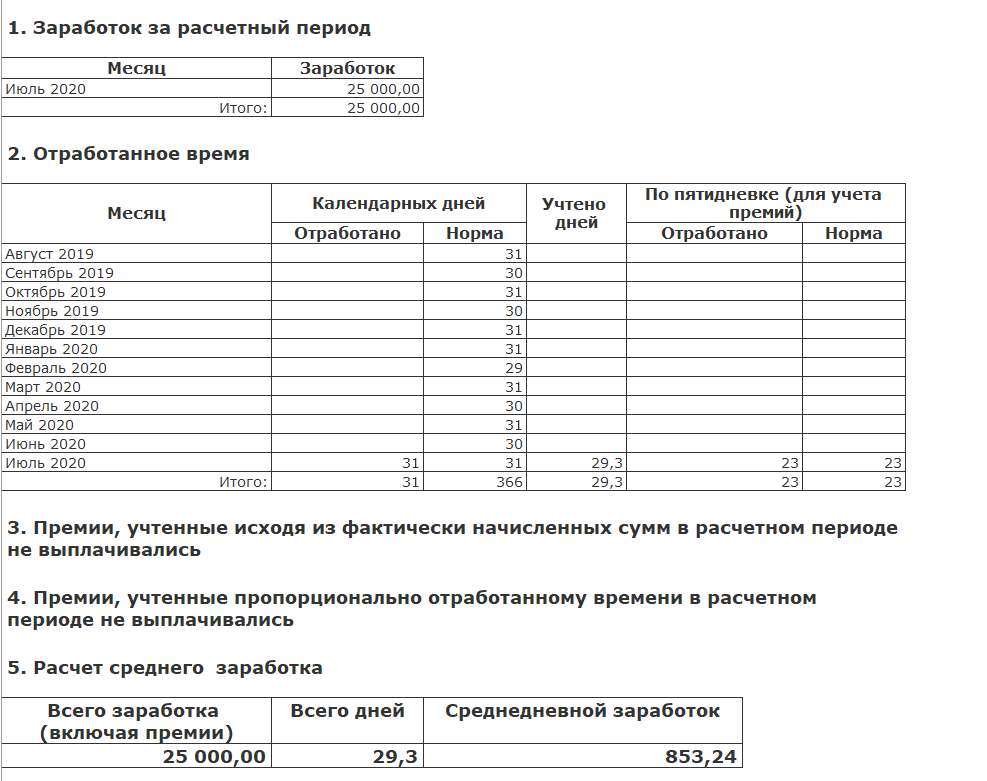

Если расчетный период отработан не полностью, произведите расчет среднего дневного заработка так:

| Средний дневной заработок | = |

Заработок сотрудника за расчетный период __________________________________________________________________________________________ |

||

| 29,3 | × | Количество полностью отработанных календарных месяцев в расчетном периоде | + | Количество календарных дней в не полностью отработанных календарных месяцах (календарном месяце) |

При этом количество календарных дней в не полностью отработанном календарном месяце расчетного периода определите по формуле:

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | Количество календарных дней месяца | × | Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце |

Может быть и так, что в расчетном периоде сотрудник не полностью отработал сразу несколько календарных месяцев. В таком случае количество не полностью отработанных календарных дней определите по каждому из них отдельно по формуле, приведенной выше, а затем суммируйте. Так вы получите показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Такой порядок расчета среднего дневного заработка предусмотрен частью 4 статьи 139 Трудового кодекса РФ, абзацами 2 и 3 пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: считается ли полностью отработанным тот месяц, в котором сотрудника взяли на работу не с первого числа? В этом месяце он отработал все рабочие дни по графику. Требуется рассчитать компенсацию за неиспользованный отпуск при увольнении.

Ответ: нет, такой месяц не считается полностью отработанным.

По общему правилу порядок расчета среднего дневного заработка зависит в том числе и от количества календарных дней, приходящихся на отработанное в течение месяца время. Это следует из буквального смысла пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Поэтому дни, когда сотрудник еще не работал в организации, в число календарных дней, приходящихся на отработанное время, не включайте.

Например, сотрудника взяли на работу с понедельника, 2-го числа месяца. То есть 1-е число пришлось на воскресенье. Именно со 2-го числа он выполняет свою трудовую функцию. Поэтому из расчетного периода надо исключить выходные дни, предшествовавшие приему сотрудника на работу. То есть средний дневной заработок рассчитывайте с учетом того, что первый месяц расчетного периода он отработал не полностью.

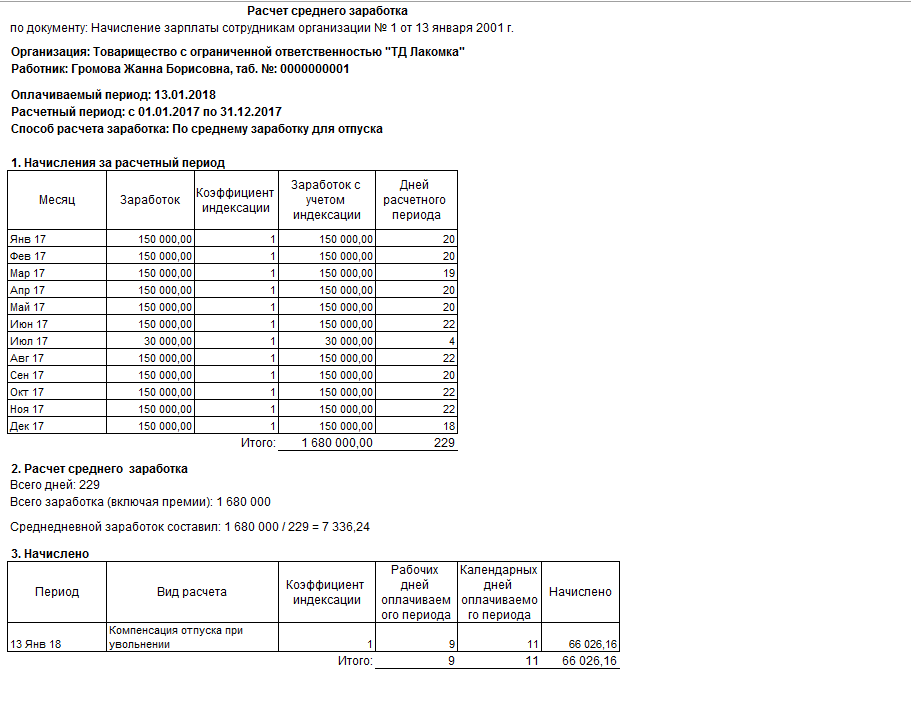

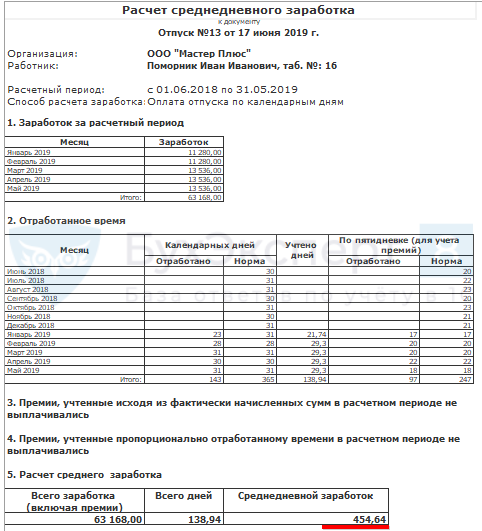

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Расчетный период отработан не полностью. Отпуск предоставлялся в календарных днях

Волков отработал в организации три года. 12 мая 2015 года он написал заявление об увольнении с 26 мая 2015 года. Ему положена компенсация за неиспользованный отпуск.

В расчетный период для расчета компенсации вошли месяцы с мая 2014 по апрель 2015 года.

Расчетный период Волков отработал не полностью, так как с 23 по 26 июня 2014 года он был в отпуске. Дни отпуска и сумму отпускных из расчета среднего дневного заработка бухгалтер исключил.

За расчетный период Волкову начислено (исключая сумму отпускных) 218 000 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника так.

11 месяцев из расчетного периода (май 2014 года и с июля 2014 по апрель 2015 года) Волков отработал полностью. В расчет среднего дневного заработка бухгалтер включил сумму среднемесячного количества календарных дней – 322,3 дня (29,3 дн./мес. × 11 мес.).

В июне 2014 года в расчет бухгалтер включил 25,3933 календарных дня (29,3 дн./мес. : 30 дн. × 26 дн.).

Средний дневной заработок Волкова составил:

218 000 руб. : (322,3 дн. + 25,3933 дн.) = 626,99 руб./дн.

Дополнительный отдых

С учетом действующего законодательства некоторые рабочие имеют право на дополнительные дни отдыха, заработанные за какие-то особенности профессии. Дополнительные дни могут добавляться:

- за особую специфику трудовой деятельности;

- вредное производство;

- работа на Севере;

- ненормированный трудовой день.

Как гласит ТК РФ, во время завершения трудового соглашения работнику предоставляется компенсация за все неотгуленные отпускные дни. Это обозначает, что неотгуленный дополнительный отпуск тоже обязан быть компенсирован. При этом не нужно отдельно высчитывать сумму оплаты именно по добавочному отпуску. В таком случае можно во время расчетов учитывать общую длительность положенного отпуска для увольняющегося сотрудника и использовать любой из способов расчета, который был описан выше. Иначе говоря, общая сумма увольнительной компенсации может быть высчитана одновременно за все отпуска.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Правила расчета отпускных дней

Согласно статьи 127 Трудового кодекса РФ в заключительный трудовой день гражданину совершается выдача денежного возмещения за отпуск, в котором он не был. Это правило касается как основного отпуска, так и дополнительного. В организациях и учреждениях с особенной трудовой обстановкой рабочий коллектив располагает правом на дополнительный отпуск либо несколько дней вдобавок к основному.

Основание и мотив, побудившие человека покинуть свое трудовое место, на компенсирование отпуска влияния не оказывает. Но только если он не совершил какого-либо преступления. В ситуации, когда сотрудник проработал меньше года, отпускные дни, подлежащие денежному возмещению, считаются в пропорции к месяцам работы. То есть месяцы короче половины, убираются из подсчета, а месяцы, достигшие середины, берутся как целые. Из чего можно заключить, что даже сотрудник, не проработавший в компании и полугода, при уходе должен получить компенсацию за полагающийся отпуск.

В реальной жизни бывают обстоятельства, препятствующие выплате компенсации. Если сотрудник не отработал дни, за которые он успел побывать в отпуске, то тогда сумма отпускных дней, которая приходится на невыработанный отрезок отпуска, подлежит вычету из начисленной, но не выданной заработной платы.

Суммированный учет рабочего времени

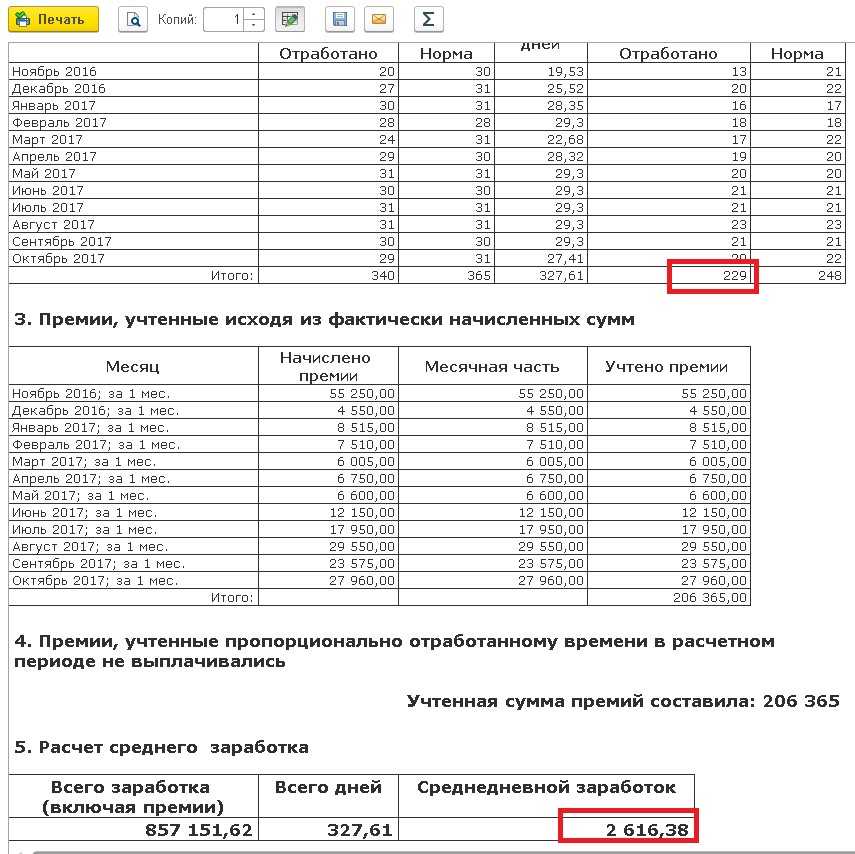

При суммированном учете рабочего времени для расчета компенсации за неиспользованный отпуск также следуйте обычному порядку. То есть рассчитайте среднедневной, а не средний часовой заработок (п. 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Так действуйте, даже если человек отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими. В этом случае средний заработок рассчитайте в общеустановленном порядке.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Расчетный период отработан полностью

Водителю Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц.

Колесов написал заявление об увольнении в мае 2015 года. Ему положена компенсация за неиспользованный отпуск.

Расчетный период для расчета компенсации – май 2014 года – апрель 2015 года.

Оклад Колесова – 12 000 руб. По итогам учетного периода у него есть часы переработки (сверхурочная работа).

В расчетном периоде Колесову было начислено:

| Месяц расчетного периода | Количество рабочих часов в расчетном периоде по производственному календарю | Количество фактически отработанных часов в расчетном периоде (с учетом сверхурочных) | Среднемесячное число календарных дней |

Зарплата, руб. |

Доплата за сверхурочную работу, руб. |

Зарплата всего, руб. |

|---|---|---|---|---|---|---|

| 2014 год | ||||||

| Май | 143 | 146 | 29,3 | 12 000 | 300 | 12 300 |

| Июнь | 151 | 160 | 29,3 | 12 000 | 900 | 12 900 |

| Июль | 184 | 185 | 29,3 | 12 000 | 100 | 12 100 |

| Август | 176 | 183 | 29,3 | 12 000 | 700 | 12 700 |

| Сентябрь | 168 | 169 | 29,3 | 12 000 | 100 | 12 100 |

| Октябрь | 184 | 186 | 29,3 | 12 000 | 200 | 12 200 |

| Ноябрь | 160 | 176 | 29,3 | 12 000 | 1600 | 13 600 |

| Декабрь | 175 | 190 | 29,3 | 12 000 | 1500 | 13 500 |

| 2015 год | ||||||

| Январь | 136 | 155 | 29,3 | 12 000 | 1900 | 13 900 |

| Февраль | 159 | 169 | 29,3 | 12 000 | 1000 | 13 000 |

| Март | 159 | 173 | 29,3 | 12 000 | 1400 | 13 400 |

| Апрель | 175 | 191 | 29,3 | 12 000 | 1600 | 13 600 |

| Итого | 1970 | 2095 | – | 144 000 | 11 300 | 155 300 |

Бухгалтер рассчитал средний дневной заработок сотрудника так:

155 300 руб. : 12 мес. : 29,3 дн./мес. = 442 руб./дн.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени. Расчетный период отработан не полностью

Водителю Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц.

Колесов написал заявление об увольнении в мае 2015 года. Ему положена компенсация за неиспользованный отпуск.

Расчетный период для расчета компенсации – май 2014 – апрель 2015 года. Его Колесов отработал не полностью. С 19 по 30 ноября 2014 года сотрудник болел.

Оклад Колесова – 12 000 руб. В расчетном периоде Колесову было начислено (исключая больничное пособие) 139 200 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника так.

11 месяцев из расчетного периода (с мая по октябрь 2014 года и с декабря 2014 года по апрель 2015 года) Колесов отработал полностью. В расчет среднего дневного заработка бухгалтер включил среднемесячное количество календарных дней – 322,3 дня (29,3 дн./мес. × 11 мес.).

В ноябре 2014 года в расчет бухгалтер включил 17,6 дня (29,3 дн./мес. : 30 дн. × 18 дн.).

Средний дневной заработок Колесова составил:

139 200 руб. : (322,3 дн. + 17,6 дн.) = 410 руб./дн.

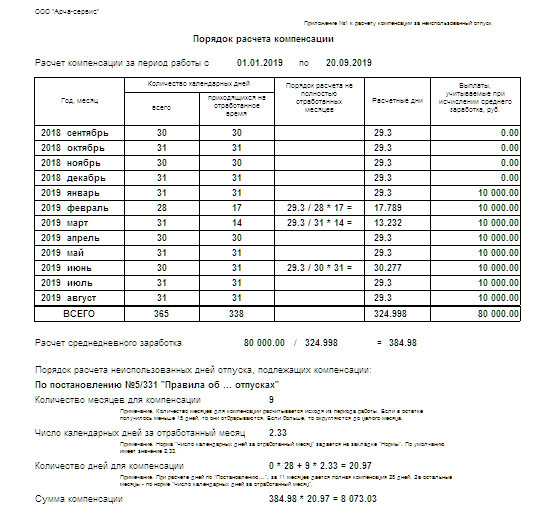

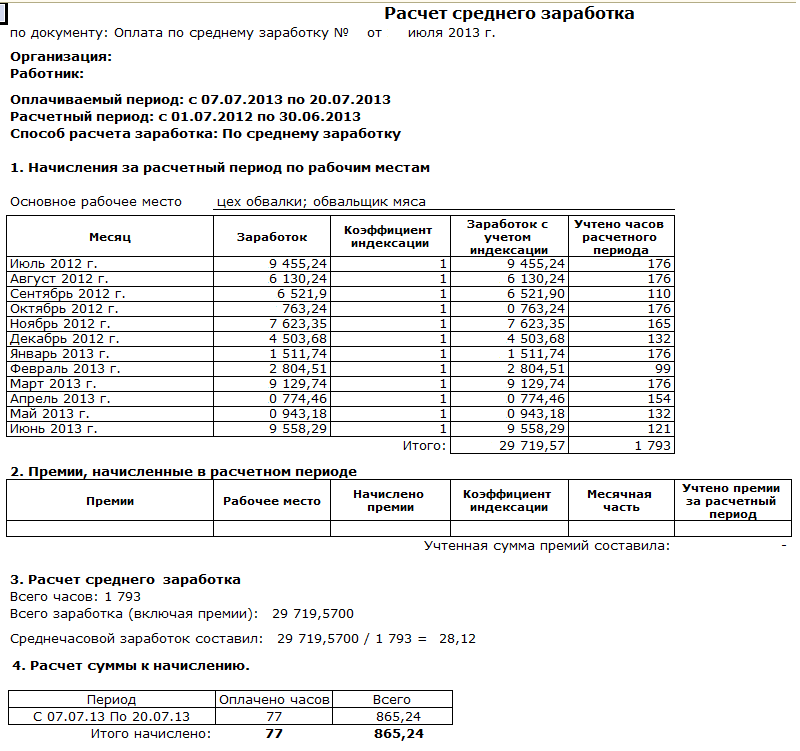

Средний заработок для расчёта пособия по безработице

Если человек после увольнения встаёт на учёт в службе занятости, ему будет необходима справка, в расчёте которой также участвует среднедневной заработок. Заметим сразу, что унифицированной формы такой справки нет. Как правило, каждый регион устанавливает свою форму, поэтому работодателю или уволенному сотруднику лучше запросить образец справки в центре.

Но если стандартизированной формы нет, то формула расчёта узаконена отдельным Постановлением Минтруда под номером 62, который регламентирует порядок исчисления усреднённого заработка для вычисления размера пособия по безработице, а также стипендиальных выплат на период профподготовки (когда человек направляется на переквалификацию службой занятости населения).

Пример бланка справки о среднем заработке для определения размера пособия по безработице

Согласно вышеуказанному нормативному акту, в расчёт должны быть включены все предусмотренные законодательством суммы по выплатам за труд. Исключаемые суммы вознаграждений и дотаций также остаются стандартными (всё, где участвует СДЗ).

А вот период расчёта берётся определённый — только 3 финальные календарные месяцы трудоустройства (с первого по первое число). К примеру, трудовой договор с работником был расторгнут 26 октября 2018 года, соответственно, расчётный период, который будет фигурировать в справке будет с 1 июля 2018 по 30 сентября 2018.

Отметим один вариант, когда работник уходит в последний день месяца (возьмём 31 октября 2018). В этом варианте работодатель имеет право включить в расчёт этот крайний месяц увольнения, но допускается это делать только тогда, когда показатель среднего заработка будет выше, чем при расчёте за 3 предыдущих месяца. Установлен этот регламент Постановлением Верховного Суда РФ от 08.06.2006 №КАС06–151.

Формула расчёта среднего заработка для центра занятости основывается на среднем дневном заработке. Причём берётся сумма всех принимаемых к расчёту выплат, полученных уволенным, которая делится на количество отработанных в периоде дней. Всё это умножается на число дней в расчётном периоде и делится на 3 месяца. Результат — средний заработок человека за 3 последних месяца работы.

Формула расчёта среднего заработка для спрвки ЦЗН выглядит так

Возьмём пример:

- трудовой контракт с работником был расторгнут 26 октября 2018 года, причём в расчётный период с 1 июля 2018 по 30 сентября 2018 у него был больничный с 3 по 12 сентября;

- соответственно, отработал человек за данный период 22+23+12=57 рабочих дней, при этом всего в периоде было 65 рабочих дней;

- за этот период ему было начислено — в июле 30 000 ₽, в августе 30 000 ₽, в сентябре 24 000 ₽ зарплаты и 4 000 ₽ по листу нетрудоспособности;

- в расчёт среднего заработка входит только 84 000 ₽ (30 000 ₽+30 000 ₽+24 000 ₽, без б/листа);

- среднее число рабочих дней за период составит = 65/3= 21,7;

- средний показатель по заработку = 84 000 ₽ / 57 х 21,7 = 31 978,95 ₽.

Эта цифра и указывается в справке (цифрой и прописью).

Расчёт и компенсация за неотгулянный отпуск при прекращении трудовых отношений с работником, а также выплата выходного пособия в предусмотренных законодательством вариантах, — прямая обязанность для нанимателя. Расчёт таких итоговых выплат необходимо проводить с учётом специфики определения показателя среднедневного заработка и количества дней в расчётном периоде. Также участвует СДЗ и в подготовке справки для службы занятости для определения размера пособия для уволенного человека. Поэтому должностное лицо, занимающееся расчётом при увольнении должно в полной мере владеть информацией по этому показателю и знать все нюансы.