- Продажа основного средства

- Об утверждении перечня документов, необходимых для принятия решения о согласовании списания федерального имущества, закрепленного за территориальными органами и подведомственными организациями Росреестра

- Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

- Срок полезного использования ОС: новое в бухгалтерском учете

- Приказ на списание основных средств: образец

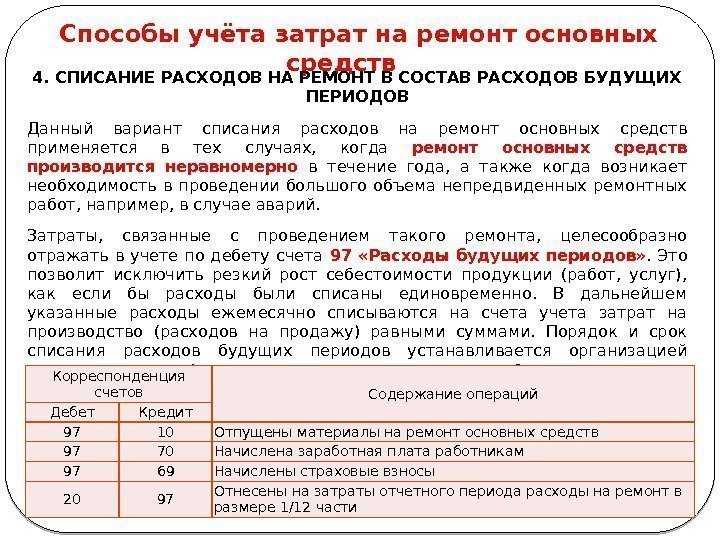

- Списание основных средств: проводки

- Списание основных средств, негодных для использования

- Продажа ОС

- Использование ОС в качестве вклада в УК

- Списание основных средств: документальное оформление

- Обязанности и функции комиссии по списанию ОС

- Формы актов на списание основных средств

- Обязательные реквизиты актов о списании

- Особенности составления акта о списании

- Аренда, лизинг

- Амортизация основных средств в бухгалтерском учете

- Лимит стоимости

- Что теперь?

- Учет основных средств: главные нюансы

- Причины списания основных средств: примеры и термины

- Износ основного средства

- Другие причины списания ОС

- Выбытие основных средств (при продаже)

- Бухгалтерские проводки при переводе ОС в товары

- Техническое заключение

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки. Продажу ОС принято оформлять с помощью актов ОС или ОС-1

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Об утверждении перечня документов, необходимых для принятия решения о согласовании списания федерального имущества, закрепленного за территориальными органами и подведомственными организациями Росреестра

копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (далее — комиссия) (с приложением положения о данной комиссии и ее составе, утвержденных приказом руководителя территориального органа, директора подведомственной организации Росреестра) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;1.4. Списание недвижимого имущества независимо от его стоимости, закрепленного за государственным унитарным предприятием на праве хозяйственного ведения, осуществляется Предприятием с согласия комитета по управлению имуществом области (далее — Комитет).2.2. копия протокола заседания комиссии;1.5. подписанный комиссией акт о списании объекта федерального имущества в 2 экземплярах;1.6. копия инвентарной карточки учета объекта федерального имущества;1.7. копия заключения о техническом состоянии объекта федерального имущества, подтверждающего его непригодность к восстановлению и дальнейшему использованию, выданного организацией, имеющей лицензию на данный вид деятельности (с приложением копий лицензий), в части множительной и компьютерной техники.2.

N 96/30н «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления» (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2011 г., регистрационный N 20604), а также в целях совершенствования организации работы Росимущества и его территориальных органов по вопросам, связанным со списанием федерального имущества, закрепленного за федеральными государственными бюджетными образовательными учреждениями высшего профессионального образования, федеральными государственными научными бюджетными учреждениями (за исключением федерального государственного бюджетного учреждения «Российская академия наук»), федеральными

Утвердить порядок принятия решений об утилизации имущества, составляющего государственную казну Российской Федерации (приложение N 2).

6. Контроль за исполнением настоящего приказа оставляю за собой.

Заместитель Министра экономического развития Российской Федерации — руководитель Росимущества О.К.ДЕРГУНОВА Приложение N 1 к приказу Федерального агентства по управлению государственным имуществом от 09.10.2012 N 220 ОБЩИЕ ПОЛОЖЕНИЯ О СОЗДАНИИ КОМИССИИ ПО УТИЛИЗАЦИИ ИМУЩЕСТВА, СОСТАВЛЯЮЩЕГО ГОСУДАРСТВЕННУЮ КАЗНУ РОССИЙСКОЙ ФЕДЕРАЦИИ 1.

Постоянно действующая комиссия по утилизации федерального имущества (далее — Комиссия) образуется в территориальном управлении Росимущества в целях решения вопросов утилизации имущества, составляющего государственную казну Российской Федерации, вследствие непригодности, хищения, недостачи, стихийных бедствий и иных чрезвычайных ситуаций.

2. Комиссия в своей

копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (далее — комиссия) (с приложением положения о данной комиссии и ее составе, утвержденных приказом руководителя территориального органа, директора подведомственной организации Росреестра) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;1.4. копия протокола заседания комиссии;1.5. подписанный комиссией акт о списании объекта федерального имущества в 2 экземплярах;1.6.

копия инвентарной карточки учета объекта федерального имущества;1.7.

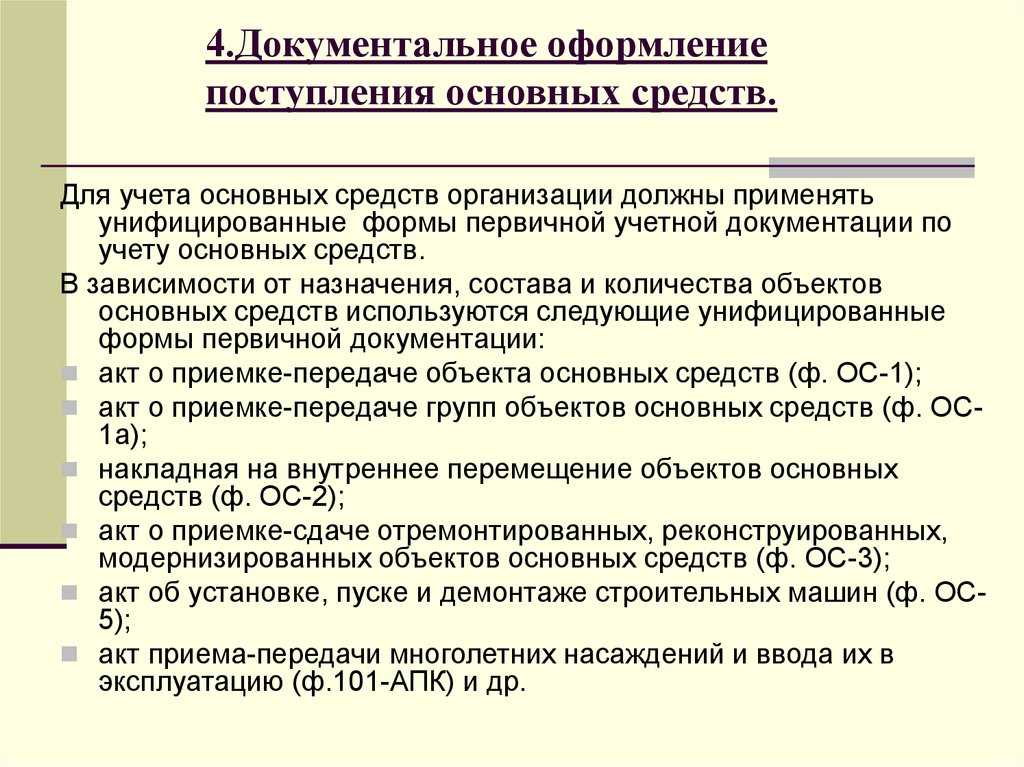

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать «Оборудование», потому что токарный станок — это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Когда все поля во всех вкладках оказываются заполнены безошибочно — это стоит тщательно перепроверить! — можно проводить документ.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% — по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

Срок полезного использования ОС: новое в бухгалтерском учете

Срок полезного использования или СПИ — один из главных критериев отнесения объекта к основным средствам. Это период времени, в течение которого актив способен приносить финансовую выгоду бизнесу. Минимальный СПИ, необходимый для признания объекта ОС, — от 12-ти месяцев.

Срок устанавливают в момент принятия актива к учету

Во внимание принимают:

- производительность, мощность и другие характеристики, влияющие на период эксплуатации объекта;

- ограничения в пользовании активом — нормативные, договорные и т.д.;

- обстоятельства, влияющие на износ объекта (количество рабочих смен, система техобслуживания, агрессивные условия и т.д.);

- вероятность устаревания актива (в связи с производственными изменениями или выходом нового улучшенного оборудования, например);

- производственных планов по замене, ремонту, реконструкции активов.

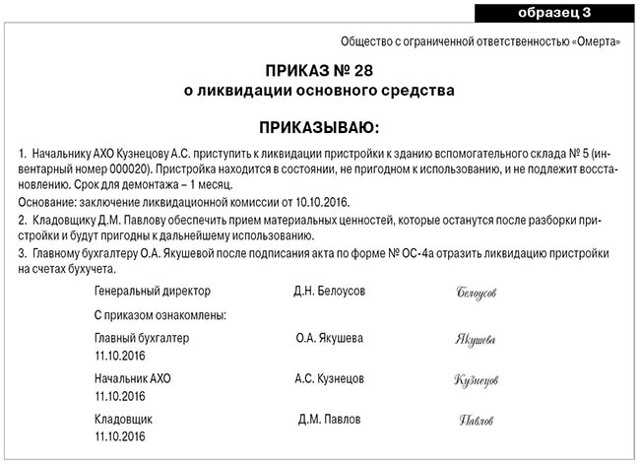

Приказ на списание основных средств: образец

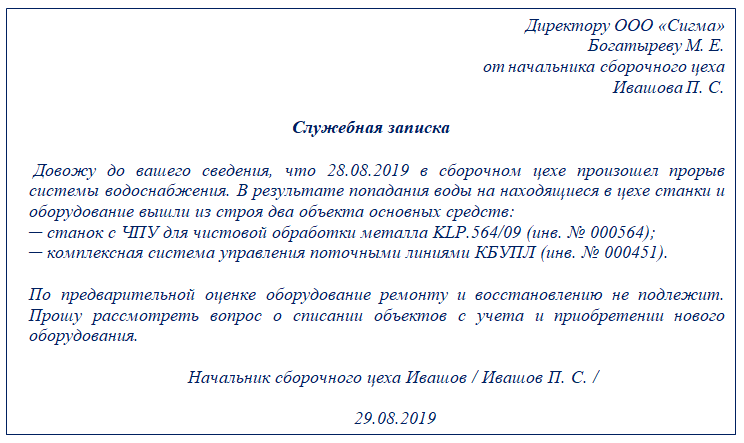

Согласно методическим указаниям, при списании объекта основных средств организация обязательно должна составить соответствующий акт. Какие-то дополнительные документы составлять в соответствии с законодательством не требуется. Например, приказ на списание основных средств, образец которого поможет составить бумагу правильно, обязательным не является.

Но иногда налоговые органы могут запросить его при проверке предприятия. Такое возможно, если во время процедуры списания появились связанные с ней расходы. Иногда приказ нужен, чтобы указать его в качестве основания для составления акта о списании.

Письмо Минфина РФ №03-03-06/1/454 от 9 июля 2009 года тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

Кроме стандартных реквизитов (номер и дата составления приказа, наименование организации, город) в тексте приказа должно быть:

- инвентарный номер объекта;

- причина списания;

- срок ликвидации (если она подразумевается);

- основание для составления приказа;

- поручение бухгалтеру, МОЛ, кладовщикам или другим ответственным лицам.

Все лица, получающие указания в соответствии с приказом, должны проставить подпись, свидетельствующую об их ознакомлении с документом. Обязательно подписывает приказ и руководитель предприятия.

Списание основных средств: проводки

Списание основных средств подразумевает внесение изменений в баланс предприятия. Ответственный бухгалтер, зная причины, делает соответствующие записи. Из-за того, по какой причине происходит списание основных средств, проводки могут использоваться разные.

Списание основных средств, негодных для использования

Если организация проводит списание из-за износа объекта, то необходимо использовать следующие проводки:

- Д01 (используется специальный субсчет по выбытию ОС) – К01 – для списания изначальной стоимости;

- Д02 – К01 (субсчет) – производится списание амортизации;

- Д91 – К01 (по субсчету) – списание оставшейся (не амортизированной) стоимости объекта.

Продажа ОС

Если же предприятие решило продать основное средство другой организации, то применяются такие проводки:

- Д01 (субсчет) – К01 – списание изначальной стоимости;

- Д02 – К01 (субсчет) – списывается амортизация;

- Д91 – К01 (субсчет) – списываются остатки от стоимости объекта.

В этом случае остаточная стоимость отображается в составе прочих доходов. Дополнительно отображается выручка в соответствии с проводкой Д62 – К91. Необходимо отразить и размер начисленного НДС проводкой Д91 – К68.

Использование ОС в качестве вклада в УК

Речь идет о ситуации, когда основное средство передают другой организации в качестве вложения. Впоследствии изначальный владелец объекта будет получать дивиденды. Списание первоначальной стоимости и амортизации проходит так же, как и в двух предыдущих случаях, а вот саму передачу отображают следующей проводкой: Д58 – К01 (субсчет).

Существует и несколько других специфичных ситуаций, требующих использования особых проводок в бухучете предприятия.

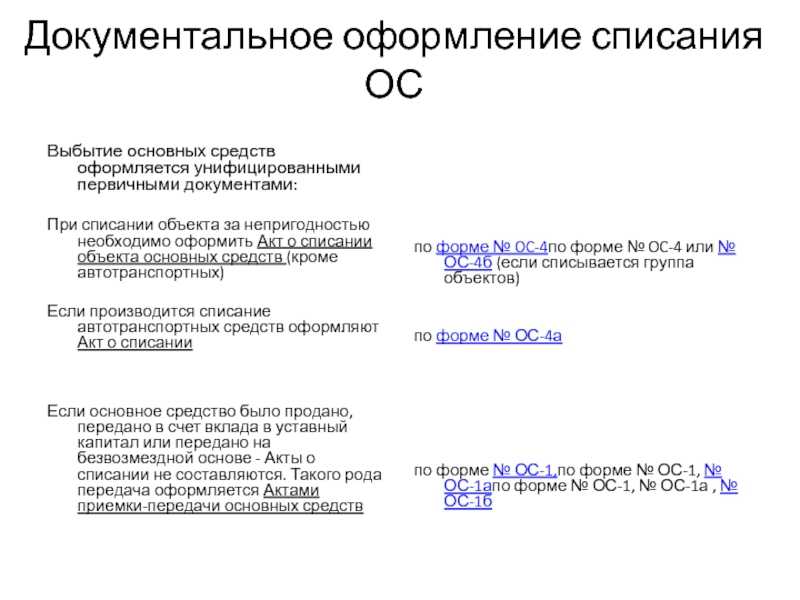

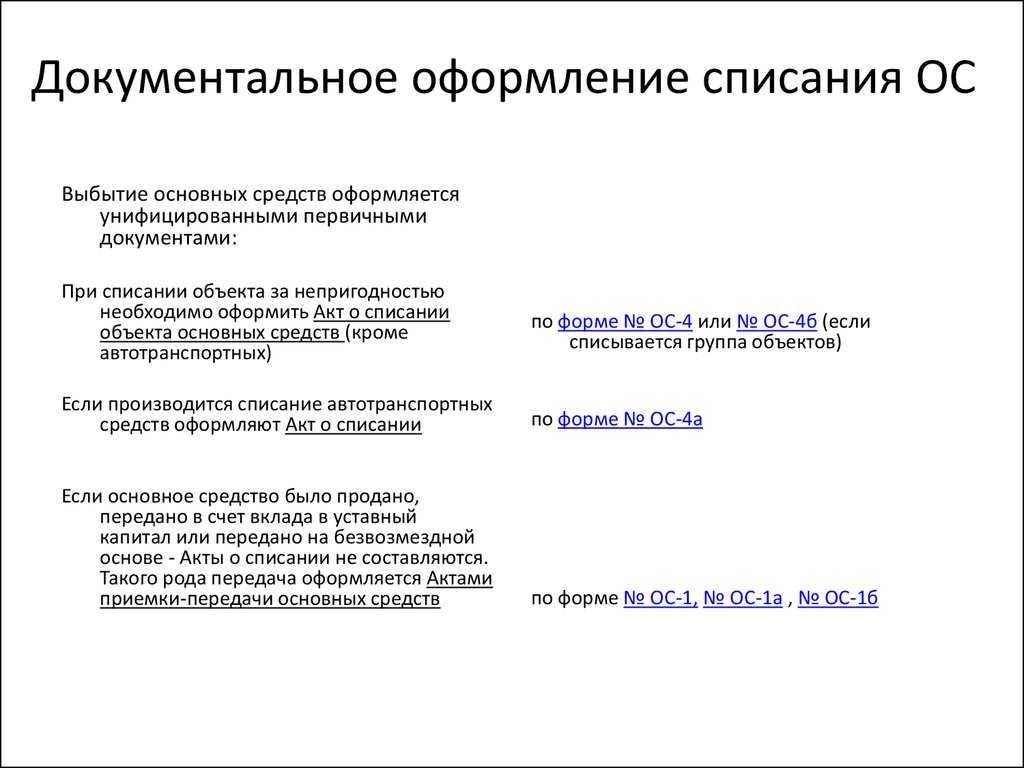

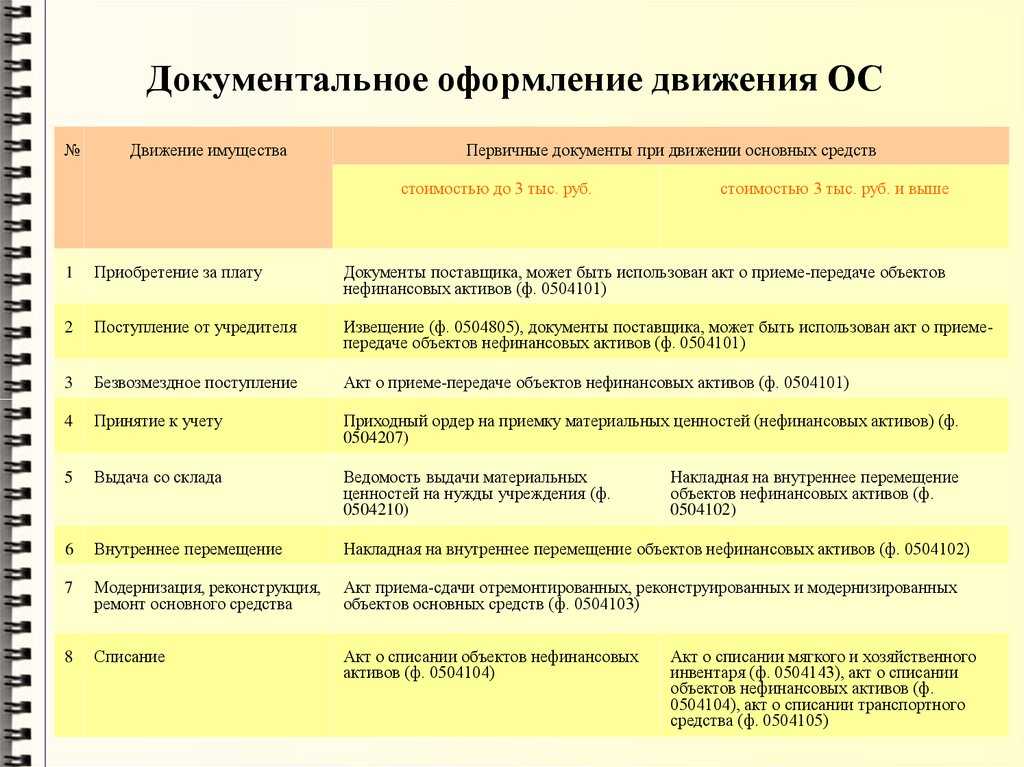

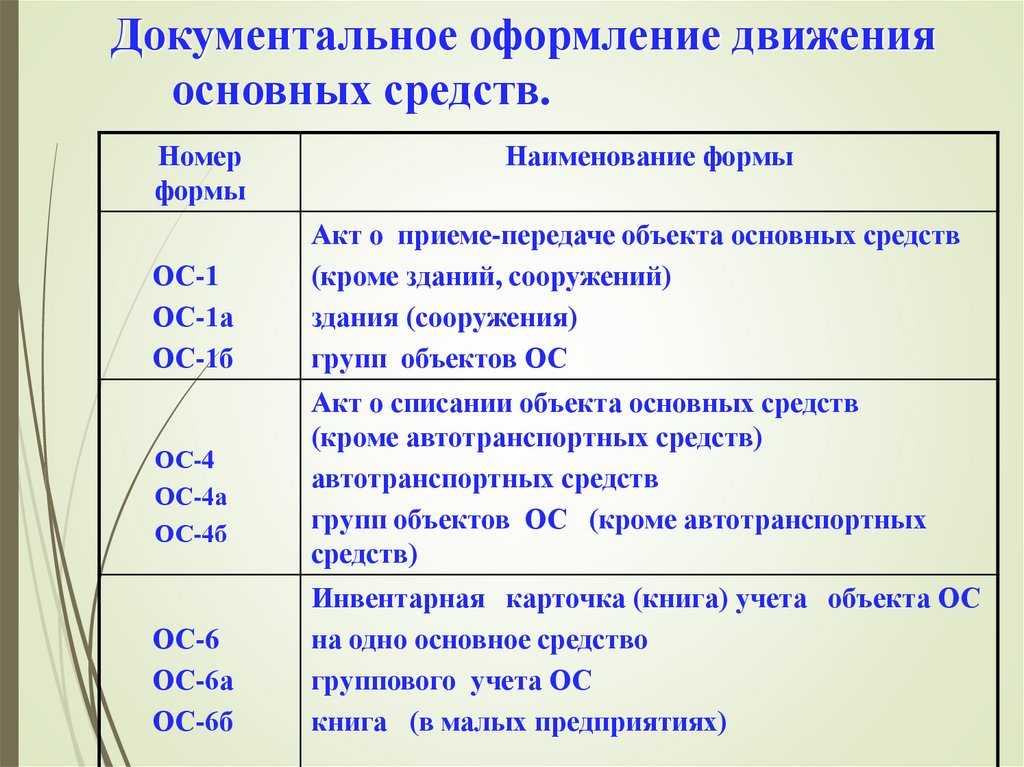

Списание основных средств: документальное оформление

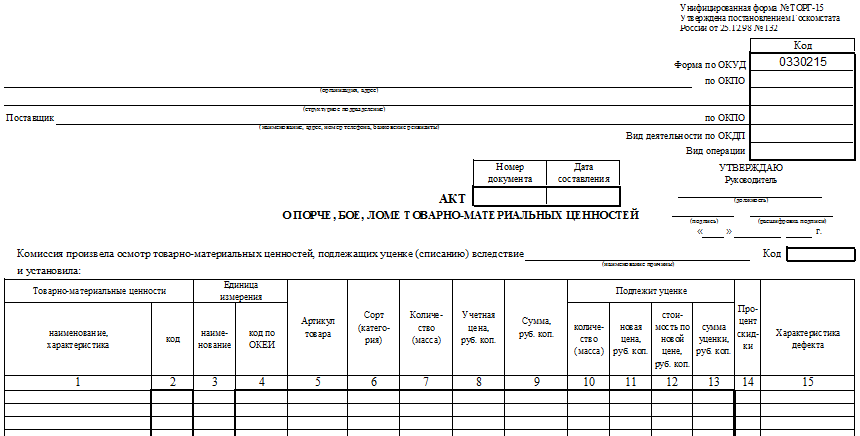

Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

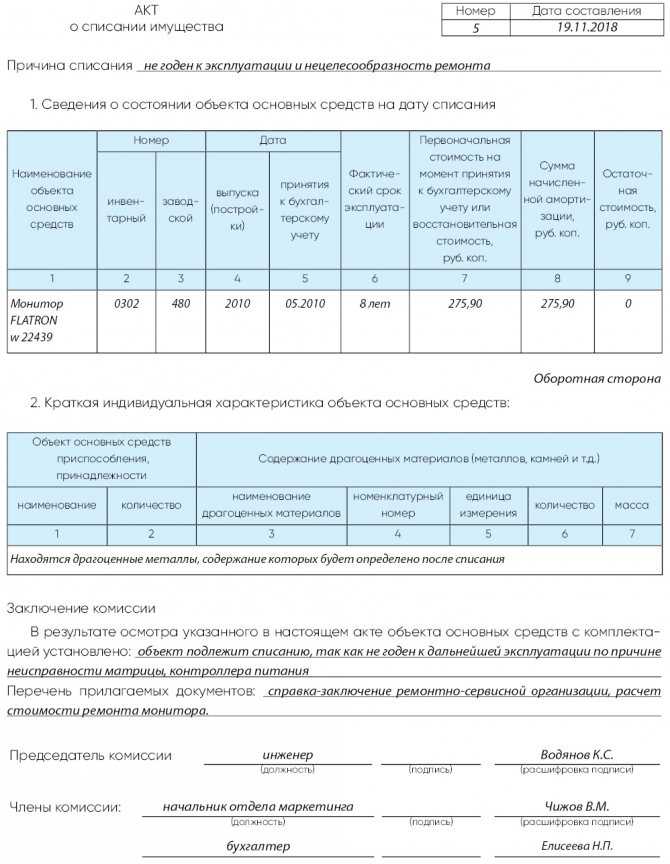

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно). В состав ее включаются следующие лица:

- главный бухгалтер компании;

- технические специалисты;

- МОЛ, за которыми закреплены основные средства, подлежащие выбытию.

Обязанности и функции комиссии по списанию ОС

В ходе создания комиссии определяются их полномочия. Методические указания предусматривают включение в этот список следующего функционала:

- Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы.

- Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

- Определяют круг виновных лиц, если ОС пришло в негодность ранее установленного срока службы, было повреждено или частично испорчено. Комиссия в ходе разбирательства разрабатывает предложения по привлечению этих работников к возмещению ущерба.

- Если некоторые части основного средства могут быть использованы в дальнейшей работе (например, в качестве запчасти для другого оборудования), то составляется список этих деталей, проводится их стоимостная оценка. В дальнейшем именно комиссия отвечает за демонтаж всех перечисленных деталей.

- Заполнение актов по списанию, подписание всей необходимой документации.

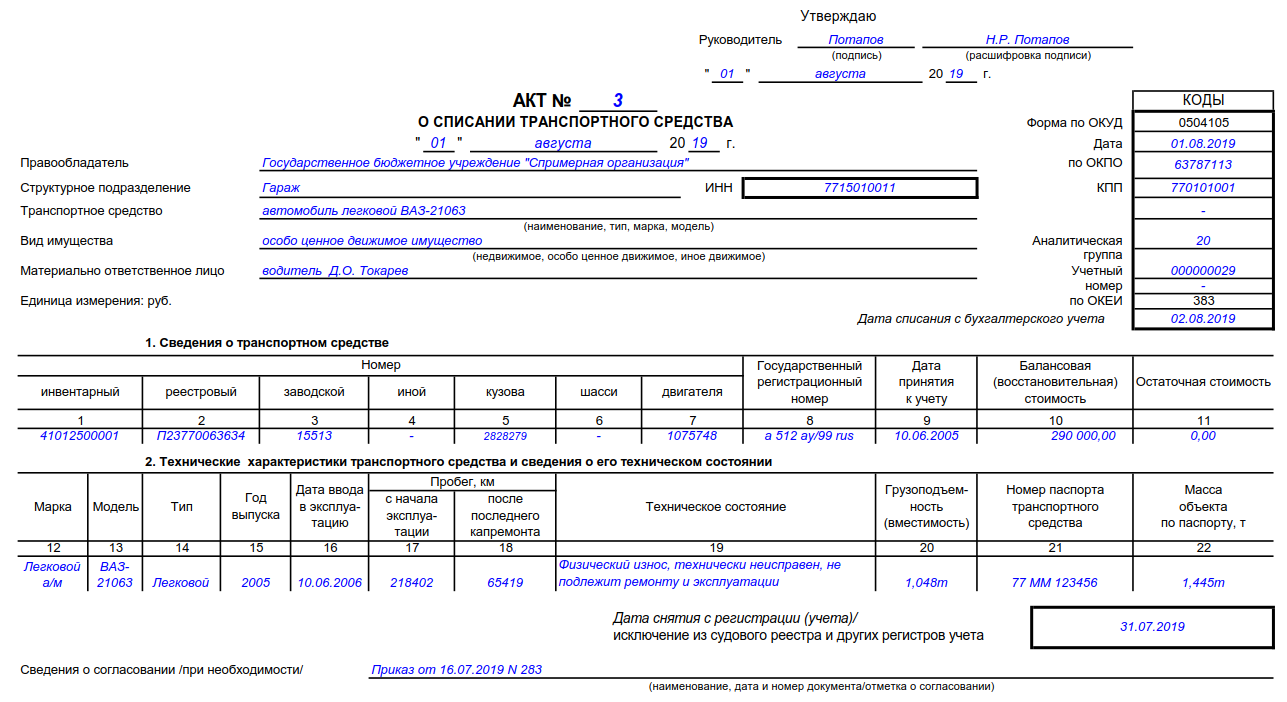

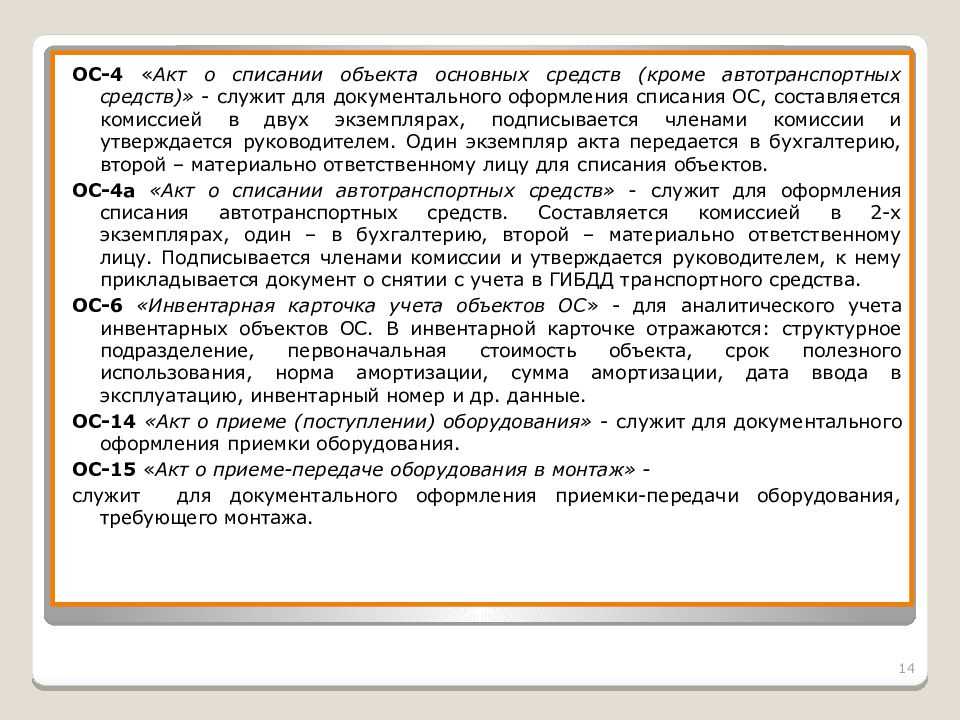

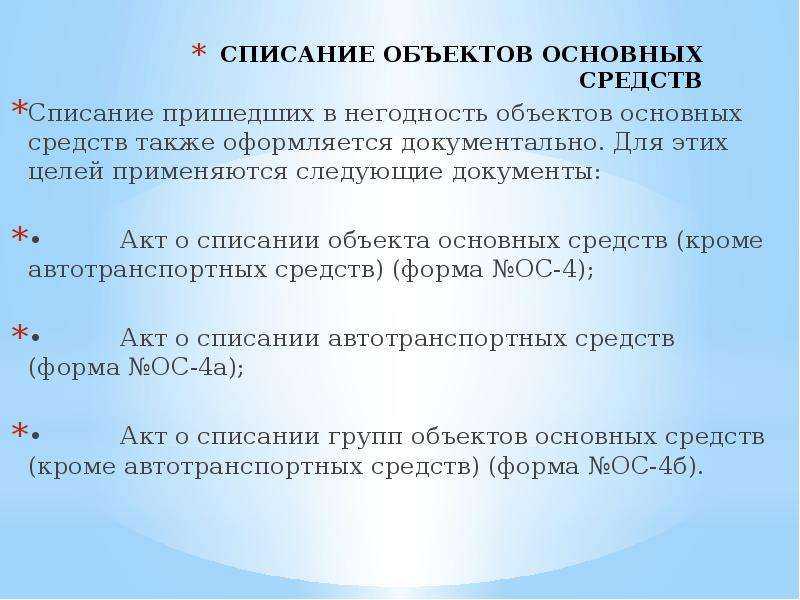

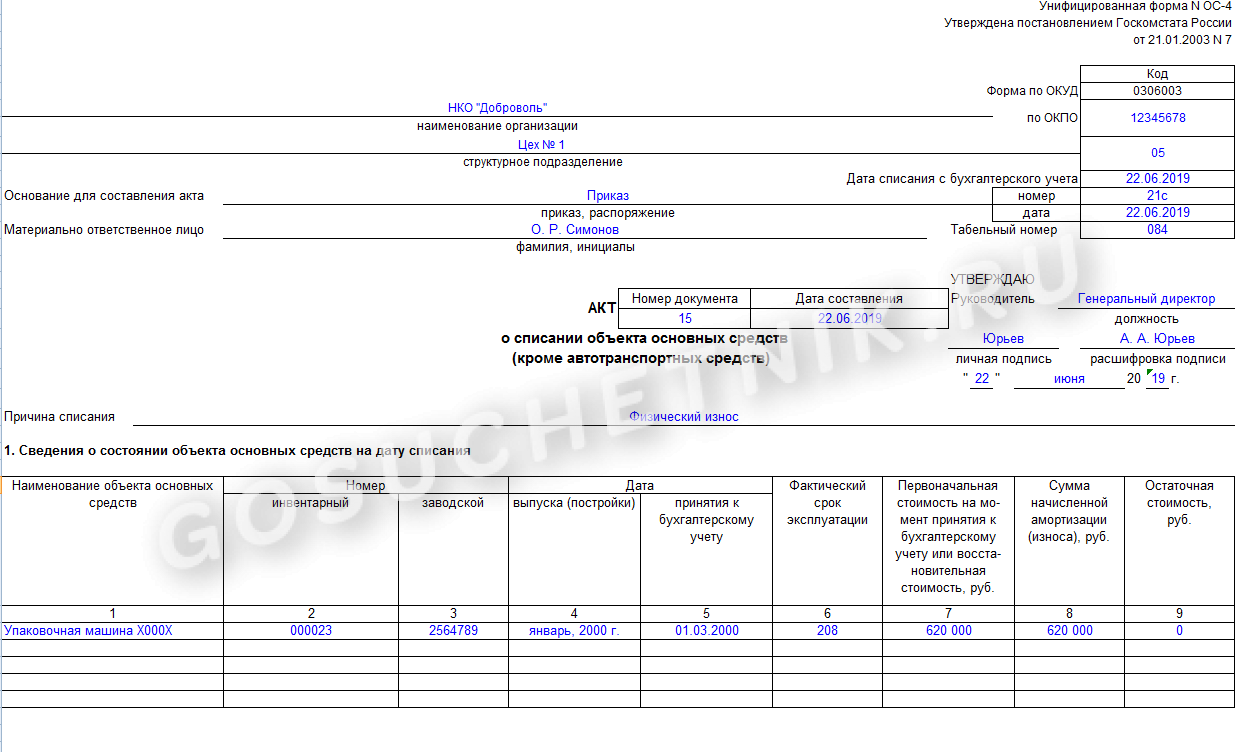

По завершению осмотра объекта специальной комиссией составляется акт на списание. Форму этого документа утверждает руководитель организации. При желании можно использовать и унифицированные акты, утвержденные 21 января 2003 года после выхода постановления Госкомстата РФ №7. Если предприятие самостоятельно разрабатывает формы актов, то они обязательно должны соответствовать требованиям, отображенным в федеральном законе №402-ФЗ от 6 декабря 2011 года.

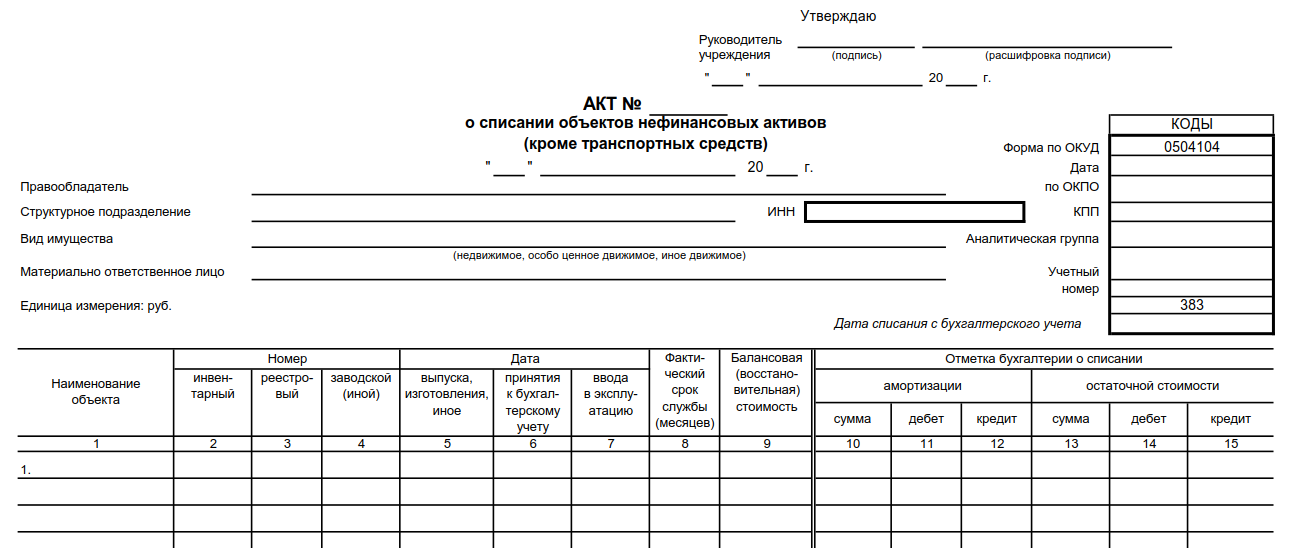

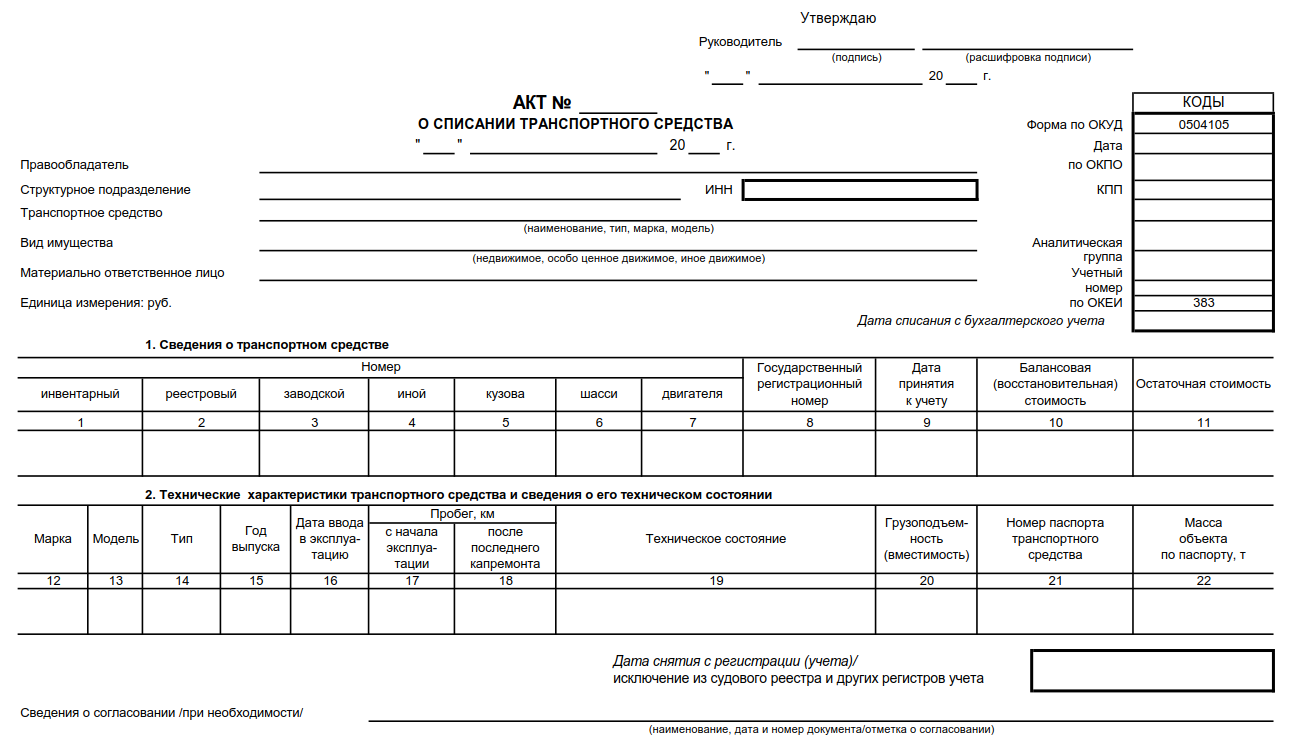

Формы актов на списание основных средств

В ходе работы комиссии могут быть составлены акты следующих форм:

- ОС-4 применяется для списания одного объекта, не являющегося транспортным средством;

- ОС-4а – заполняется в случае выбытия транспортных средств;

- ОС-4б – он необходим для списания сразу нескольких основных средств, не относящихся к автотранспорту.

При передаче основного средства иным организациям используется акт приемки-передачи. Именно он является обоснованием для проведения списания в этом случае.

Обязательные реквизиты актов о списании

Главным документом, подтверждающим работу комиссии, является акт о списании. В нем в обязательном порядке указываются следующие сведения о списываемом объекте основных средств:

- когда был произведен или возведен;

- когда и по какой стоимости приняли на баланс предприятия;

- срок эксплуатации;

- общий размер начисленной амортизации;

- почему списывается;

- его качественные характеристики.

Особенности составления акта о списании

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Все бухгалтерские записи делаются на основании акта о списании. Документ составляется обязательно в двух экземплярах. Их передают следующим лицам:

- ответственному бухгалтеру;

- МОЛ данного объекта (только при наличии акта возможна сдача запчастей объекта на склад).

Аренда, лизинг

Независимо от того, в лизинг или аренду осуществляется передача основных средств, Положение ПБУ 6/01 предусматривает следующие нормы:

- имущество, передаваемое в аренду, учитывается и у организации-арендатора (забалансовая договорная стоимость), и у арендодателя (по первоначальной стоимости);

- если в аренду передается целое предприятие, то полный учет ведет арендная организация;

- за начисление амортизации несет ответственность арендодатель;

- зачисление капитальных вложений арендной организации, затраченных на принятое имущество, на тот или иной баланс определяется договором аренды;

- Лизинговые объекты могут учитываться на балансе как у лизингодателя, так и у приобретателя.

Развернутые бухгалтерские проводки выглядят следующим образом:

- Дт сч 60 — Кт сч 51 — фиксация уплаченной арендодателю стоимости договора;

- Дт сч 08-4 — Кт сч 60 — отражение вложений во внеоборотные активы;

- Дт сч 19-1 — Кт сч 60 — отражение НДС по приобретенному в аренду ОС;

- Дт сч 68 с/счет «Расчеты по НДС» — Кт сч 19-1 — списание НДС;

- Дт сч 03, с/счет «Имущество для сдачи в лизинг» — Кт сч 08-4 — учет средства для передачи в финансовую аренду.

Все движение имущества выполняется только с согласия руководителя организации-балансодержателя, который издает соответствующий приказ и подписывает акт на списание (образец утвержден постановлением Государственного комитета по статистике РФ от 21 января 2003г. № 7).

Амортизация основных средств в бухгалтерском учете

Компания постепенно амортизирует ОС, которые использует в своей деятельности. Так их стоимость погашается и переходит на счет 02.

Учет амортизации основных средств нужно вести непрерывно. Перерывы возможны только в таких случаях:

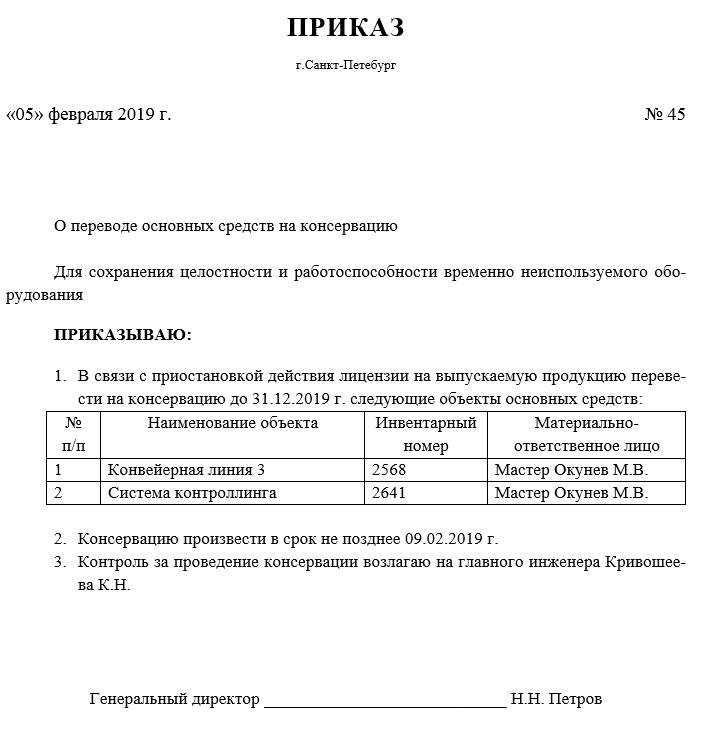

- если объект законсервирован на срок дольше трех месяцев;

- если актив требует восстановления, которое займет дольше 12 месяцев.

До нового порядка некоммерческие компании могли не начислять амортизацию — вместо этого они учитывали износ. Теперь это обязательно для всех предприятий.

Но амортизацию начисляют не для всех активов. Исключение составляют:

- объекты с постоянными потребительскими свойствами — участки земли, музейные коллекции и т.п.;

- неиспользуемые мобилизационные активы;

- инвестиционные недвижимые объекты, учтенные по переоценке.

Начисление амортизации ОС начинается с того момента, как актив признают основным средством компании — и заканчивается, когда объект спишут. Амортизационные отчисления оформляют отдельно от первоначальной стоимости и заносят на счет 02. При начислении учитывают сопутствующие издержки, например:

- производственные затраты, складывающиеся в незавершенное производство;

- общехозяйственные расходы;

- капитальные вложения и т.д.

Начисление амортизации оформляют проводкой: Д/т 20, 23, 25, 26, 44; К/т 02. Если ОС участвует в образовании или покупке капитальных вложений, амортизацию учитывают в его стоимости так: Д/т 08; К/т 02.

Изменения коснулись способов начисления амортизации: их стало меньше. Сейчас учет можно вести:

Лимит стоимости

Имущество может обладать всеми признаками основного. И иметь первоначальную стоимость, равную или менее 40000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике.

пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

Что теперь?

После того, как был издан Приказ №186н, пункт №84 свою силу утратил. Помимо этого, из пунктов №54 и №79 Положения и Методических указаний было убрано требование о том, что полученная при демонтаже объектов ОС материальная ценность учитывается с отражением иного дохода.

Однако чиновники отметили, что счет 10 дебетовать необходимо «на момент списания объекта ОС» (методические указания, пункт 79).

В результате появилась путаница в принципах отражения в учете списания основных средств.

Решение по процедуре отражения расходов и доходов можно обнаружить в международных нормах финансовой отчетности, как это предусматривает пункт 7 ПБУ 1/2008 «Учетная политика». Финансовые результаты от списания ОС в МСФО-отчётности отражаются в отчете об убытках и прибылях свернуто. Иными словами, определяется разница между поступлениями от выбытия, если таковые есть, и балансовой ценой объекта. Отрицательная разница – расход, положительная – доход. Такие же правила предусмотрены и в проекте нового ПБУ в отношении учета ОС.

Получается, что с 2011-го года при списании основных средств:

- Расходы и доходы, связанные со списанием, должны отражаться одной суммой и свернуто;

- Можно не использовать счет «Выбытие основных средств» к счету 01.

Но после внесения всех корректировок в Инструкции, сохранилась следующая фраза к Плану счетов: «По окончании процесса выбытия остаточная стоимость объектов должна списываться со счета 01 на счет 91».

Сюда нужно добавить выкладку о том, что счет 10 дебетовать необходимо на дату списания объекта основных средств (из Положения и Методических указаний, а также вывод о свернутом отображении расходов и доходов).

Получается, что остаточную стоимость основных средств списать со счета 01 допускается только после того, как будут выполнены операции по ликвидации.

Учет основных средств: главные нюансы

В соответствии с приказом , с января 2022 года бизнес должен вести бухгалтерский учет в соответствии с новым стандартом — ФСБУ 6/2020. Это касается всех предприятий, кроме бюджетных.

Чтобы отнести актив к числу основных средств, он должен подходить основным параметрам:

- полезность для бизнеса — предприятие приобретает объект для дела, а не перепродажи;

- длительность пользования — бизнес планирует работать с ОС минимум год;

- финансовая выгода — пользование активом должно приносить предприятию выгоду;

- материальная форма.

Эти требования касаются не только бухгалтерского, но и налогового учета. Лимитов по стоимости ОС в новых стандартах нет. Компании должны самостоятельно определить оптимальный лимит, закрепить показатель в локальных актах и придерживаться его при ведении учета.

Если актив соответствует всем критериям основных средств, но его стоимость меньше лимита или равен ему, бизнес вправе не признавать его в качестве ОС.

Стандартно, компании относят к основным средствам жилую и коммерческую недвижимость, рабочую технику, автомобили, инвентарь. Новый регламент требует разделять все ОС на категории, объединив в группы активы, схожие по типу пользования: недвижимость, транспорт, оборудование и т.д.

Каждую категорию ОС амортизируют и оценивают одним способом. При этом для разных групп можно выбрать методы оценки и амортизации. Способы и категории ОС также нужно отразить в учетной политике.

Предприятия должны скорректировать стоимость основных средств и отразить это в бухучете. Активы со стоимостью ниже установленного лимита нужно списать. Амортизацию по оставшимся ОС — пересчитать, отталкиваясь от ликвидационной стоимости. Разницу отразить в бухучете по счету 84.

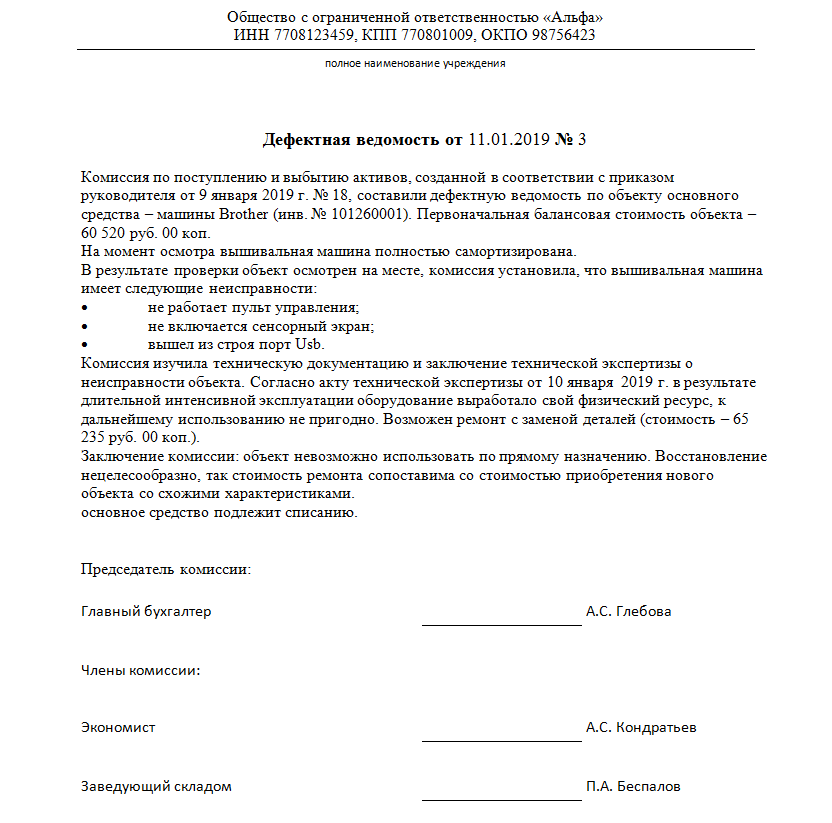

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

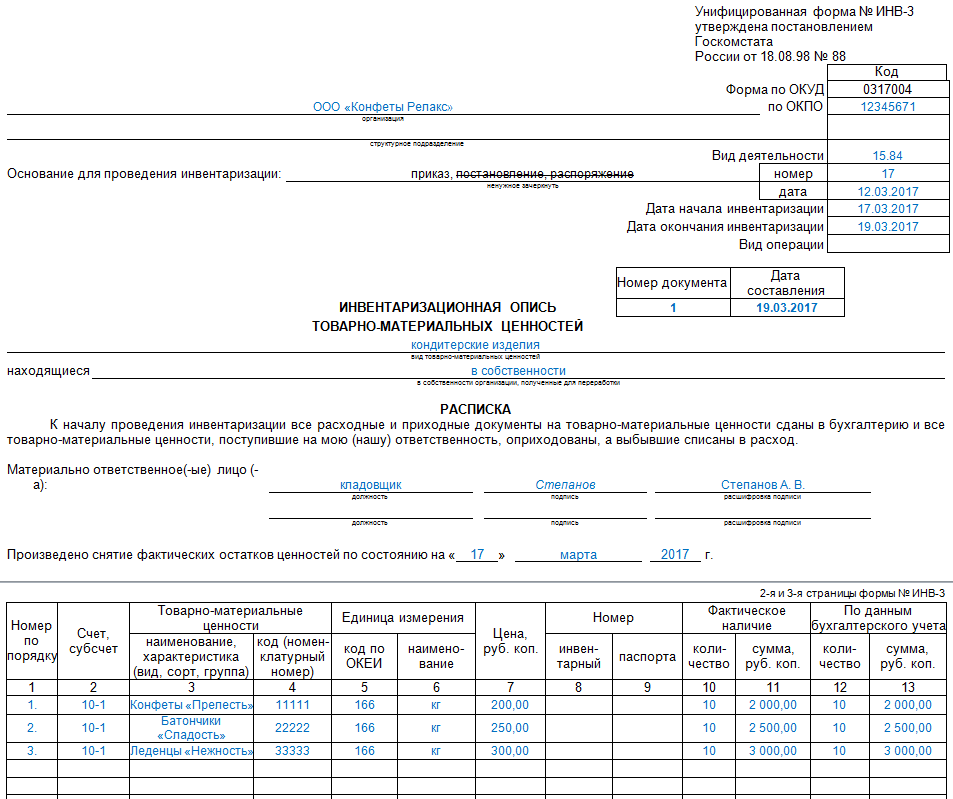

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Выбытие основных средств (при продаже)

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

Пример продажи основного средства:

Основное средство стоимостью первоначальной 100 000 продаем другому предприятию за 50 000.

Открываем на счете 01 субсчет 2 «Выбытие ОС».

| Сумма | Дебет | Кредит | Название операции |

| 100 000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС на субсчет «Выбытие ОС» |

| 20 000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

Находим остаточную стоимость объекта, как разницу между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 — 20 000 = 80 000.

| Сумма | Дебет | Кредит | Название операции |

| 80 000 | 91/2 | 01/2 | Списана остаточная стоимость ОС, предназначенного для продажи |

| 50 000 | 62 (76) | 91/1 | Начислена выручка от его продажи |

| 9000 | 91/2 | 68 | Начислен НДС по проданному ОС |

Если основное средство передается другому предприятию в качестве взноса в , то вместо счета 62 (76) используется счет 58 «Финансовые вложения», проводка Д58 К01.

При дарении объекта остаточная стоимость со счета 01 переносится в дебет счета 91 проводкой Д91/2 К01/2, также по кредиту сч.91.2 собираются все прочие расходы по безвозмездной передаче объекта, в том числе НДС, рассчитанный с рыночной стоимости на аналогичный объект. Дохода в данном случае не будет. Финансовый результат от безвозмездной передачи — это убыток, который списывается проводкой Д99 К91/9.

Бухгалтерские проводки при переводе ОС в товары

Сразу скажем, что проводки по переводу основного средства в товар в Инструкции по применению Плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, не предусмотрены. Но здесь можно воспользоваться тем, что оба задействованных счета (01 «Основные средства» и 41 «Товары») корреспондируют со счетом 91 «Прочие доходы и расходы». Тогда проводки для ситуации, когда ОС становится товаром, будут следующие:

Дт 01 (субсч. «Выбытие ОС») Кт 01 — списана первоначальная стоимость ОС.

Дт 02 Кт 01 (субсч. «Выбытие ОС») — списана стоимость начисленной амортизации ОС.

Дт 91-2 Кт 01 (субсч. «Выбытие ОС») — списана остаточная стоимость ОС.

Дт 41 Кт 91-1 — основное средство учтено в качестве товара по остаточной стоимости.

ВАЖНО! Используя нестандартные проводки, не стоит забывать о риске наложения ответственности за неправильное отражение хозопераций на счетах бухучета, предусмотренной ст. 120 НК РФ

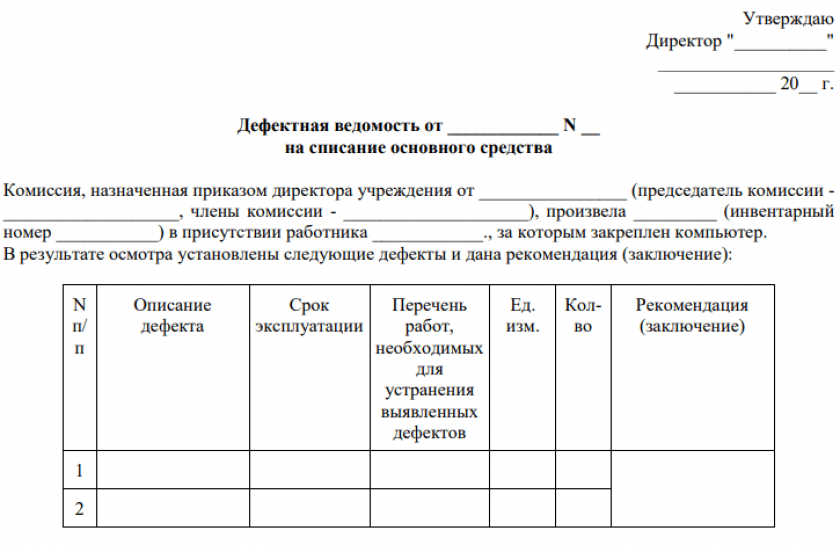

Техническое заключение

Основанием для технического обследования могут стать следующие причины: наличие явных повреждений и дефектов после стихийных бедствий, бытовых аварий, просадок фундаментов; перед планируемым изменением конструкции здания (увеличение или уменьшение этажности, внутренняя перепланировка помещений); из-за смены назначения объекта: из жилого – в нежилое и обратно; в случае, когда из-за новых функций здания возможны пиковые нагрузки (например, когда бывшие склады перестраивают в выставочный центр); если при постройке выявлены значительные отклонения от проекта, либо он вообще отсутствует; при возобновлении стройки: для законсервированных объектов заключение необходимо при сроке простоя более трех лет, для не прошедших консервацию – обязательно для любых сроков; перед проведением капитального ремонта здания, перепланировкой жилых и нежилых