- Отображение налоговых штрафных санкций в бух.учете

- Правонарушение по неполной уплате или общей неуплате налога совершено впервые

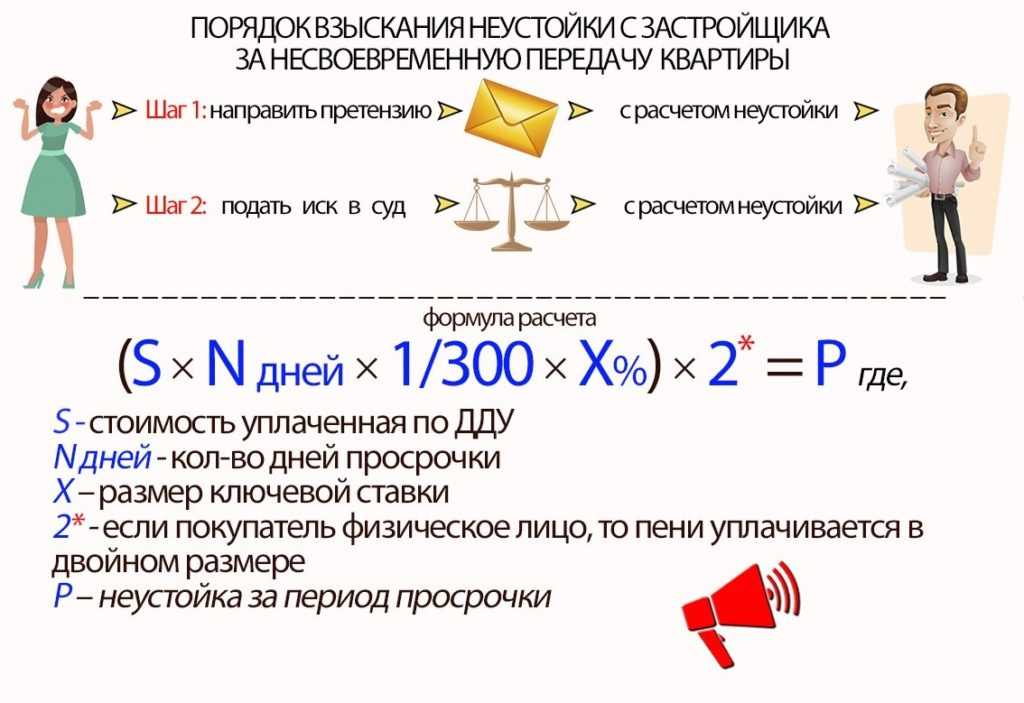

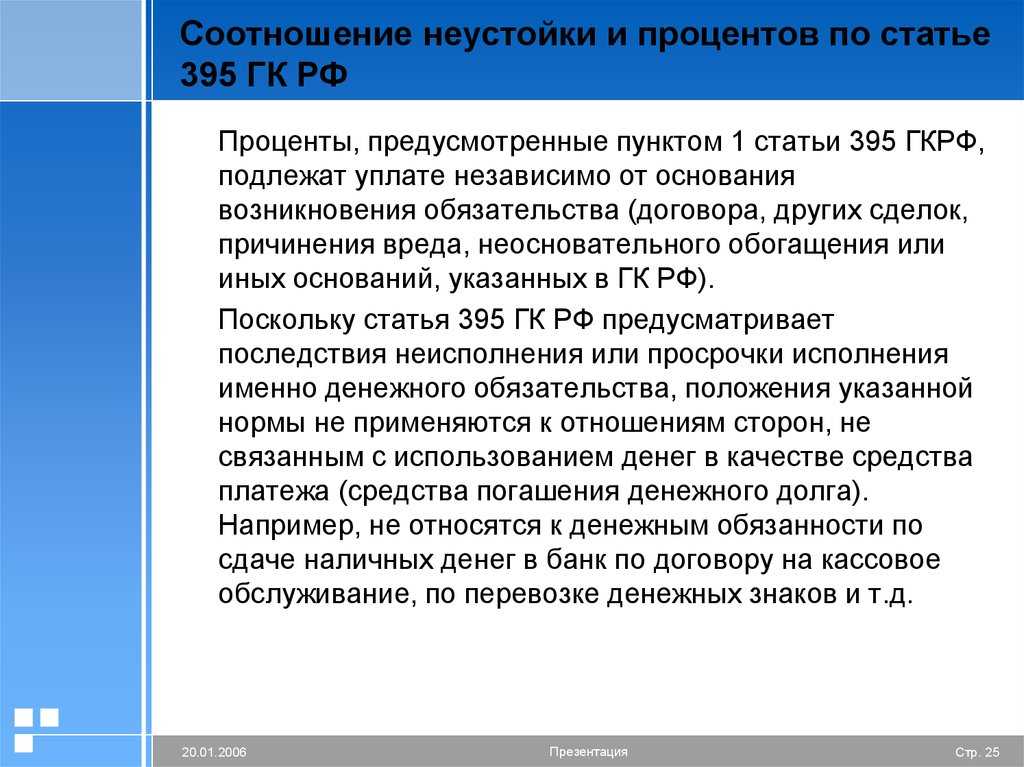

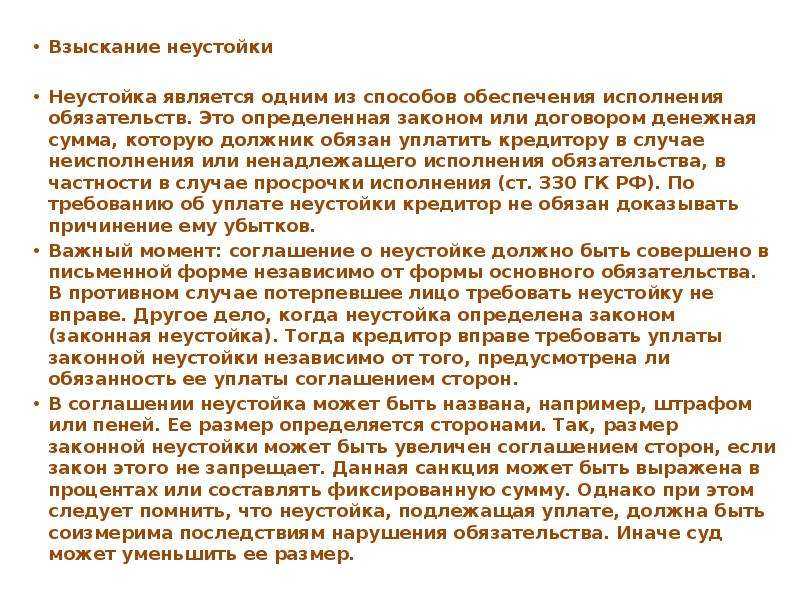

- 1. Неустойка в ГК РФ

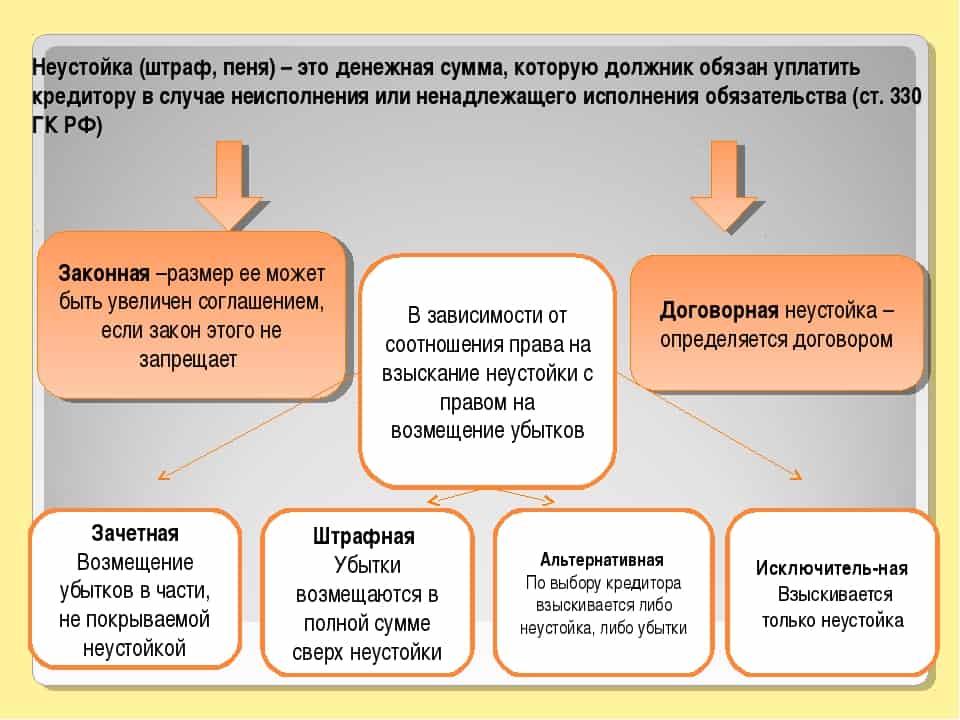

- 2. Штрафы и пени в НК РФ

- Обстоятельства, смягчающие ответственность

- Переплата по налоговому сбору

- Совершение налогового нарушения впервые

- Добровольное погашение задолженности

- Сервера и комплектующие в наличии

- В каком виде применяется

- Текущая точка зрения чиновников: штрафы не облагаются НДС

- Причины споров по обложению неустоек пени и штрафов НДС

- Выставление претензии с ндс или без

- Оплата претензии с ндс или без

- Законные проценты

- Типичные проводки по начислению и уплате штрафов и пени по налогам

- Включение НДС в сумму претензии

- Итоги

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Правонарушение по неполной уплате или общей неуплате налога совершено впервые

Ответ на вопрос, является ли смягчающим обстоятельством тот факт, что налогоплательщик впервые не уплатил налог или уплатил его в меньшем размере, также неоднозначен.

В одном случае суды считают, что если налоговое правонарушение совершено впервые, то его можно считать смягчающим обстоятельством при привлечении к ответственности за неполную уплату или неуплату налога. Такие аргументы содержатся, в частности, в постановлениях Арбитражного суда Поволжского округа от 26.05.2016 № Ф06-8342/2016 по делу № А72-1808/2015, ФАС Поволжского округа от 26.03.2014 по делу № А72-6157/2013 и ФАС Северо-Кавказского округа от 14.03.2014 по делу № А32-26775/2011.

В другом случае арбитры убеждены, что налоговое нарушение таковым является даже в том случае, если оно совершено впервые. Налоговый кодекс РФ в пп. 3 п. 1 ст. 112 не называет такие случаи в перечне смягчающих обстоятельств при неуплате налогов.

Эти доводы содержатся в постановлениях ФАС Восточно-Сибирского округа от 10.07.2012 по делу № А78-7098/2011 (определением ВАС РФ от 13.11.2012 № ВАС-14171/12 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Поволжского округа от 13.09.2011 по делу № А55-25957/2010.

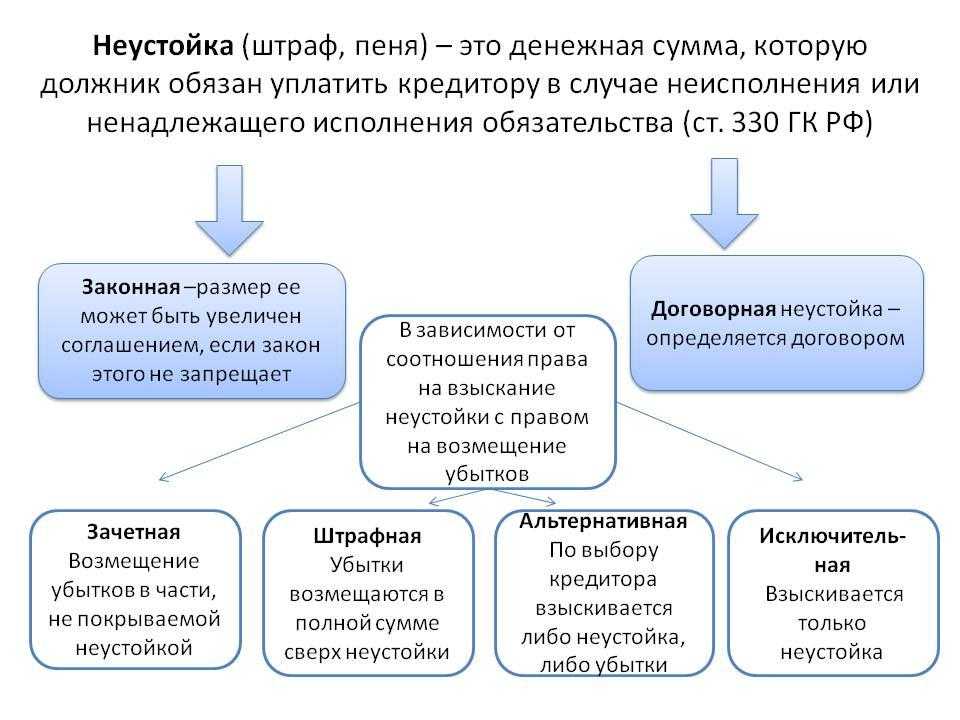

1. Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

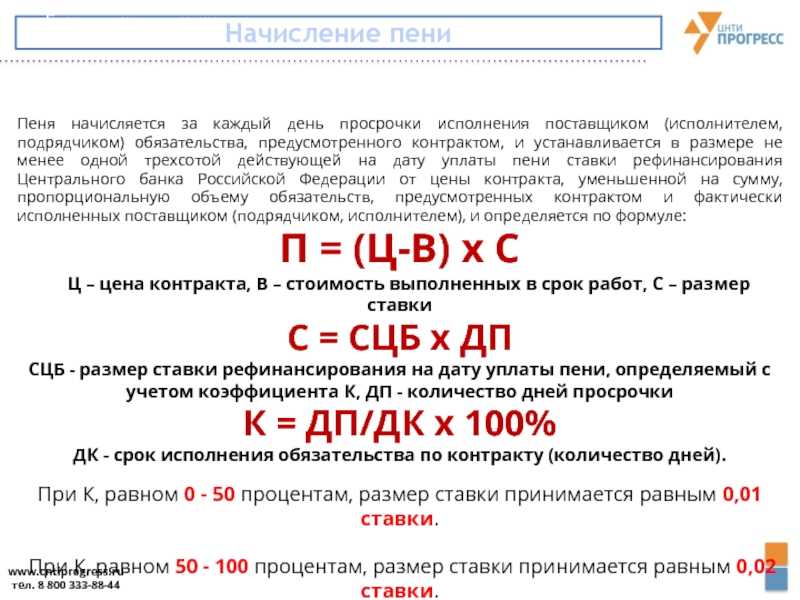

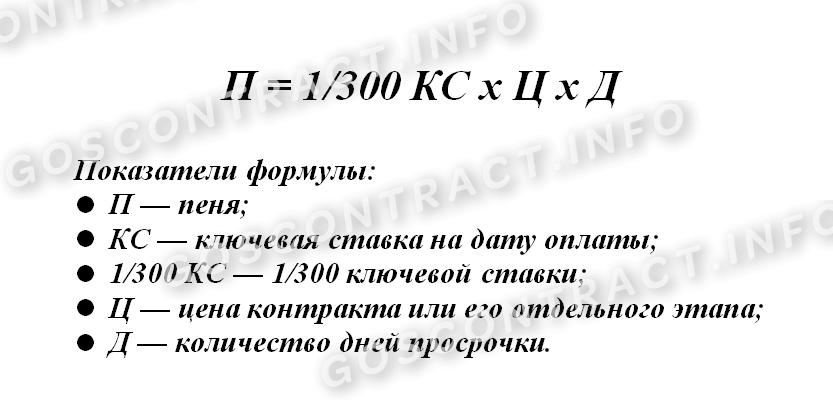

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

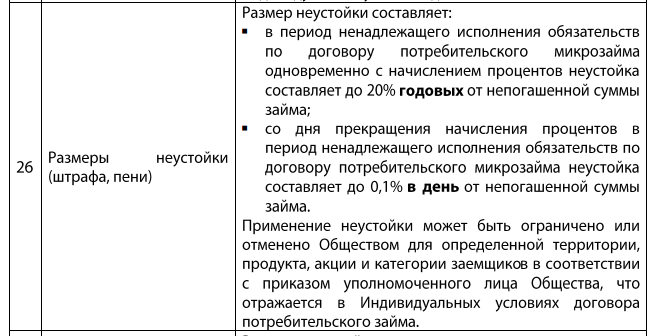

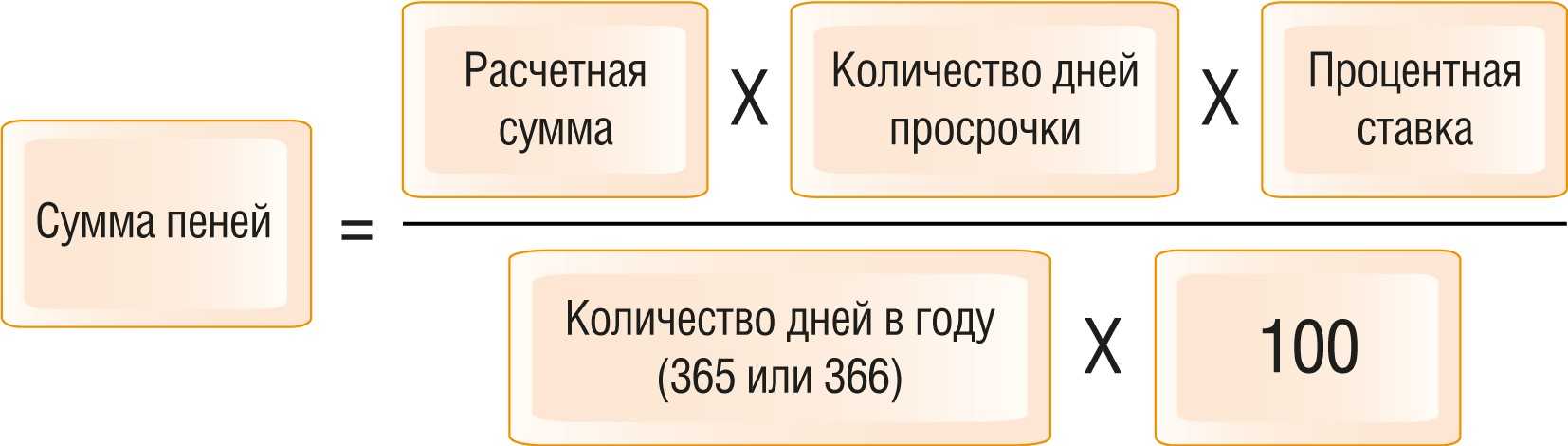

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Обстоятельства, смягчающие ответственность

При наличии обстоятельств, смягчающих ответственность налогоплательщика, возможно добиться уменьшения величины штрафа за неуплату НДС в срок, установленный российским законодательством.

Статья 112 НК РФ содержит перечень обстоятельств, наличие которых рассматривается судом в качестве смягчающих вину нарушителя в определённой степени, а именно:

- тяжёлое финансовое положение нарушителя;

- наличие личных или семейных причин;

- нахождение под влиянием принуждения либо угрозы.

Данный список не является окончательным, поэтому судья вправе самостоятельно решить, считаются ли обстоятельства, вынудившие нарушителя не оплатить НДС в указанные в законе сроки, смягчающими.

Кроме этого, если гражданин ранее уже совершал аналогичное правонарушение, данное обстоятельство относится к отягчающим вину.

Переплата по налоговому сбору

Является ли переплата по НДС смягчающим обстоятельством при обнаружении недоимки, спорный вопрос. На практике большинство судов принимают сторону налогоплательщика и уменьшают сумму штрафного взыскания, однако точного разъяснения законодательство не содержит.

Так, предприниматель может настаивать на том, что переплата по сбору доказывает отсутствие у него умышленного желания уклониться от оплаты НДС.

Окончательное решение по данному вопросу остаётся за судьёй, ведущим конкретное дело.

Совершение налогового нарушения впервые

В данном случае ответ также неоднозначен, потому как лицо, совершившее правонарушение впервые, могло не оплатить НДС в полном размере по ошибке.

На практике суды предпочитают учитывать данное обстоятельство в качестве смягчающего вину неплательщика. Однако окончательное решение по-прежнему остаётся за судьёй, ведущим определённое дело.

Добровольное погашение задолженности

Административный штраф за нарушение тишины — читайте тут. Штраф за курение в общественном месте или подъезде.

Штраф за езду без детского кресла — .

Если задолженность по НДС была оплачена предпринимателем до момента назначения проверки контролирующих органов и обнаружения наличия недоимки, на практике суды признают данное обстоятельство в качестве смягчающего вину.

Снижение степени виновности гражданина происходит и при своевременном устранении недоимки на основании уточняющих деклараций.

Однако невозможно сказать однозначно, будет ли добровольное погашение налоговой задолженности рассмотрено судом в качестве смягчающего вину обстоятельства. Законодательство не содержит чётких указаний на этот счёт, поэтому окончательное решение по делу принимает судья.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

В каком виде применяется

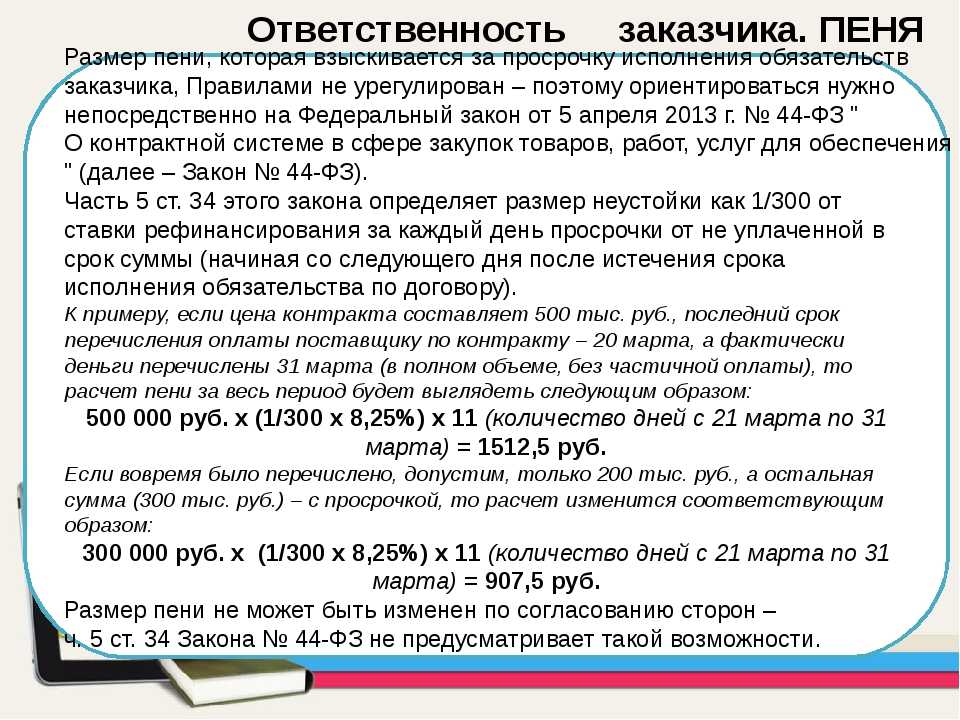

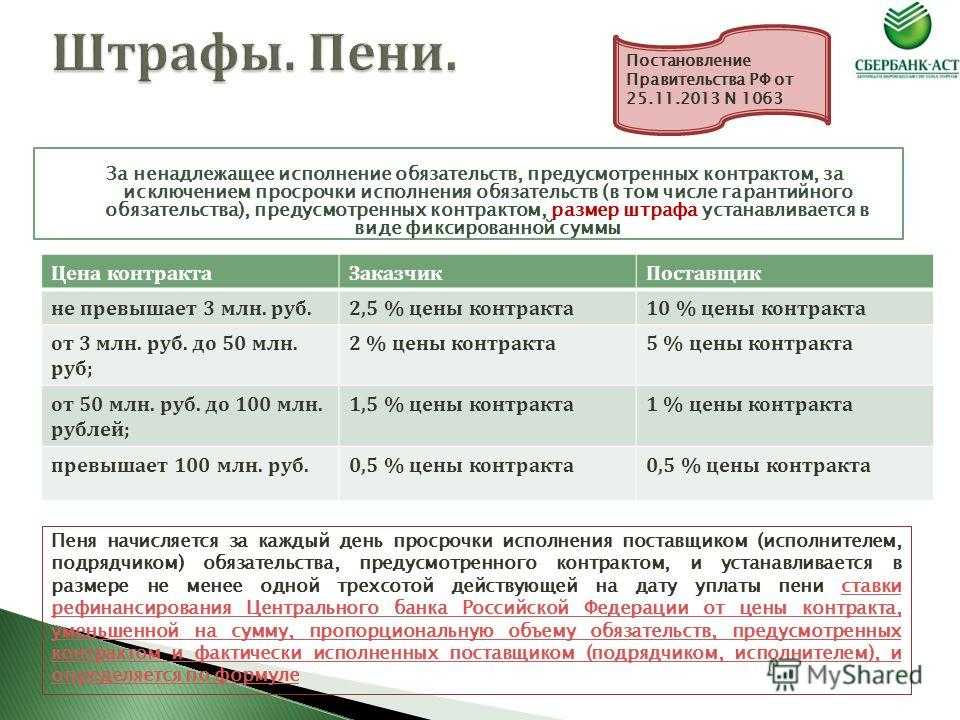

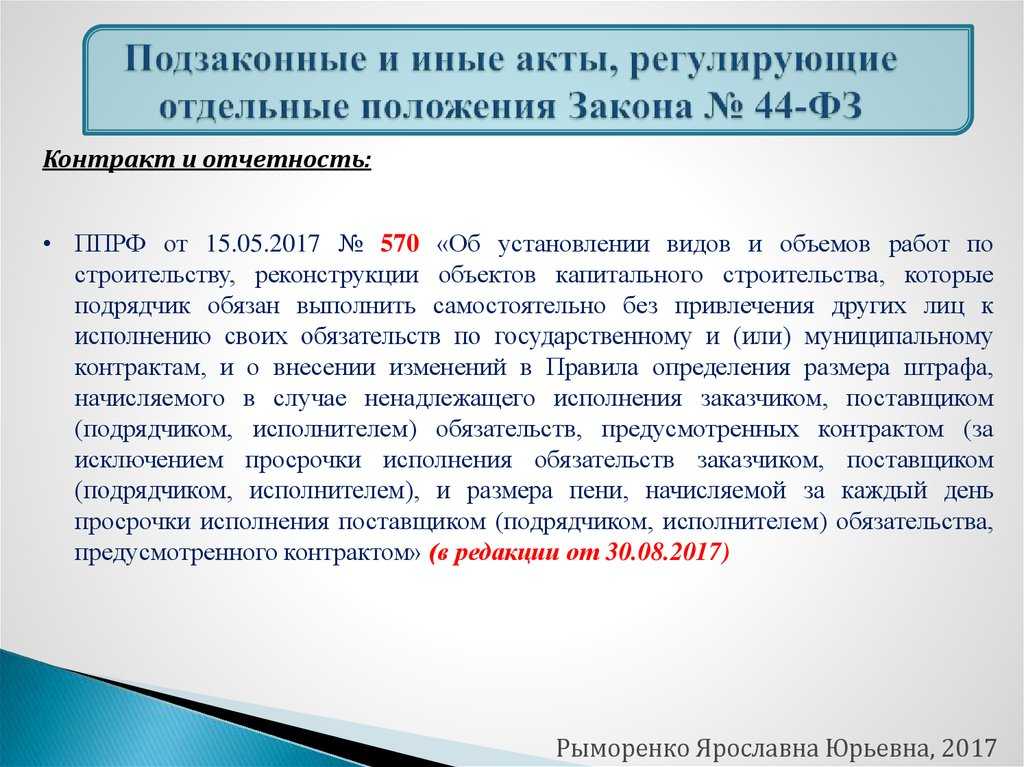

В ч. 5-6 ст. 34 № 44-ФЗ установлено, что и заказчик, и поставщик ответственны за нарушения, влекущие применение неустойки и пени в контрактных отношениях. Для обеих сторон взыскание применяется в виде:

- штрафов;

- пеней.

Денежное возмещение в виде пени преимущественно рассматривается в Налоговом кодексе (НК). Очевидной представляется связь этой выплаты с каждым календарным днем просрочки.

Источников в отношении терминологии штрафа как денежного наказания несколько. Это правовое понятие определяется:

Тем не менее, существует ряд случаев, когда пени и штрафы не отделяются друг от друга. Например, в силу ч. 9 ст. 34 № 44-ФЗ, пострадавшая сторона не вправе выставить штрафные санкции, когда при нарушениях из-за непреодолимой силы или по вине контрагента она освобождается сразу от обеих неустоек при наличии доказательств произошедшего.

Другим примером служит выкуп неустойки. В этом случае подключается третья сторона. Предметом ее интереса является мотивирование передачи ей прав требовать через суд возмещения любых штрафов и пеней от провинившегося исполнителя. Такая ситуация характерна при строительстве для обманутых дольщиков.

Текущая точка зрения чиновников: штрафы не облагаются НДС

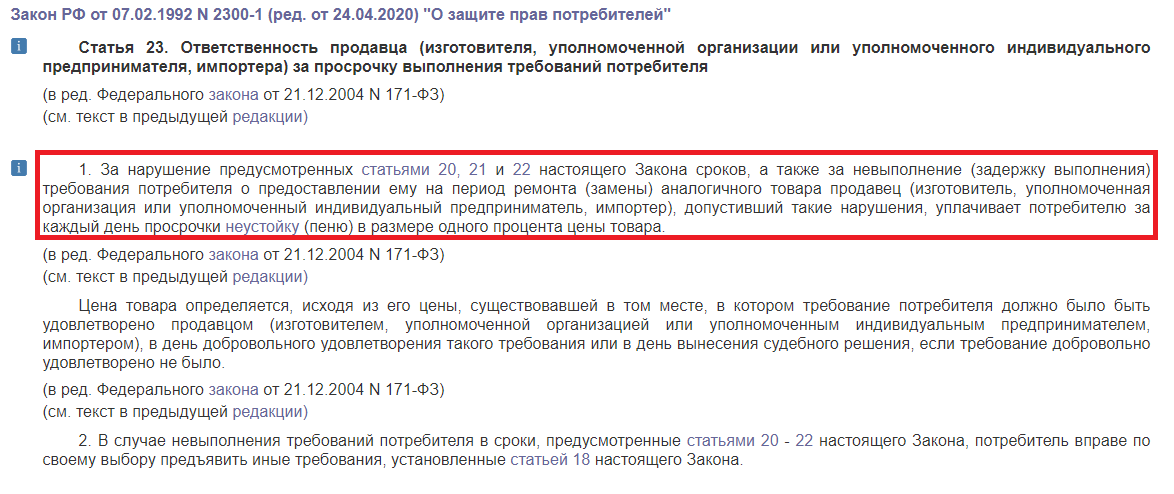

Чиновники рекомендуют полученные от покупателя суммы неустоек (штрафов и пеней) расценивать как меру ответственности за просрочку оплаты товаров и услуг и применять к ним положения постановления Президиума ВАС РФ от 05.02.2008 № 11144/07. В соответствии с этим постановлением сумма неустойки, полученная продавцом от покупателя, считается мерой ответственности за несоблюдение сроков договорных обязательств и потому не связана с оплатой реализованных товаров по ст. 162 НК РФ. Следовательно, такая неустойка не подлежит обложению НДС. Позиция Минфина РФ о невключении суммы штрафов в налоговую базу по НДС приведена в письмах от 27.07.2016 № 03-07-11/43854, от 07.10.2015 № 03-07-07/57255.

Имеются и многочисленные решения судов, разделяющие мнение, что полученные штрафы НДС не облагаются. Например, Арбитражный суд Северо-Кавказского округа в постановлении от 20.01.2016 № Ф08-9883/2015 по делу № А01-25/2015 пришел к выводу, что суммы полученных от покупателей штрафных санкций не подлежат обложению НДС, так как уплата неустойки связана с нарушением условий договора, а сумма неустойки платится сверх цены товаров (работ, услуг) и не увеличивает их стоимость.

ФАС Московского округа от 24.02.2014 № Ф05-17712/13 по делу № А40-82044/2013 указал, что суммы неустойки, полученной налогоплательщиком от контрагента по договору, не связаны с оплатой реализуемых товаров (работ услуг), поэтому не подлежат налогообложению НДС по подп. 2 п. 1 ст. 162 НК РФ. Аналогичные выводы приведены в решении Арбитражного суда Поволжского округа от 12.12.2014 № Ф06-18029/13 по делу № А72-278/2014.

ФАС Московского округа подтвердил, что согласно п. 2 ст. 395 ГК РФ, п. 6 постановления Пленума Верховного суда РФ № 13, Пленума ВАС РФ от 08.10.1998 № 14 уплата процентов за пользование чужими денежными средствами считается мерой ответственности за несоблюдение договорных условий, а значит, она не относится к оплате за товар по смыслу п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ и не подлежит обложению НДС (постановления ФАС Московского округа от 13.11.2008 № КА-А40/10586-08 по делу № А41-3502/08).

Аналогичные выводы изложены в постановлениях ФАС Волго-Вятского округа от 10.05.2007 по делу № А29-7483/2006а (определением ВАС РФ от 10.09.2007 № 10714/07 отказано в передаче данного дела в Президиум ВАС РФ), ФАС Северо-Западного округа от 11.12.2006 по делу № А05-7544/2006-34 (определением ВАС РФ от 29.03.2007 № 3432/07 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Центрального округа от 16.09.2008 по делу № А54-3386/2006-С21.

ФАС Московского округа также отметил, что неустойка обладает собственной правовой природой, не связанной с объектом налогообложения по НДС. Поэтому денежные средства, полученные как неустойка за несвоевременное исполнение договорных обязательств, не облагаются НДС (постановление ФАС Московского округа от 28.07.2009 № КГ-А40/6668-09 по делу № А40-84761/08-7-816). Такой же вывод содержат определение Верховного суда РФ от 02.09.2015 № 305-ЭС15-7719 по делу № А40-20035/2014, постановления Арбитражного суда Поволжского округа от 03.12.2015 № Ф06-3084/2015 по делу № А12-2805/2015, ФАС Московского округа от 25.04.2012 по делу № А40-71490/11-107-305.

В постановлении ФАС Уральского округа от 16.02.2009 № Ф09-464/09-С3 по делу № А76-5994/2008-46-131 арбитры указали, что неустойка считается одним из способов обеспечения выполнения договорных обязательств, связана с неисполнением условий соглашения об оплате, возмещает вероятные или понесенные убытки стороны договора и оплачивается свыше стоимости товара. Следовательно, получение неустойки (пени, штрафа) не относится к операциям, подлежащим обложению НДС, и не подпадает под действие подп. 2 п. 1 ст. 162 НК РФ. Этот же вывод содержится в постановлении ФАС Московского округа от 24.02.2014 № Ф05-17712/2013 по делу № А40-82044/13-45-133.

ФАС Центрального округа определил, что пени, уплаченные покупателем поставщику за несоблюдение условий договора по оплате товара, не подлежат налогообложению НДС, так как во время получения пени не совершается переход права собственности на товар. В ст. 146 НК РФ не указано, что санкции попадают под налогообложение НДС. Суммы, включаемые в базу и определенные ст. 154–158 НК РФ, также не имеют в своем перечне сумм санкций за соблюдение условий договорных обязательств. Обложению НДС подлежат лишь суммы, которые увеличивают стоимость реализуемого товара (постановление ФАС Центрального округа от 23.04.2008 по делу № А08-4124/07-22).

Дополнительно смотрите материал «Облагаются ли НДС хозяйственные штрафы?».

Причины споров по обложению неустоек пени и штрафов НДС

Фактором длительных разногласий по вопросам обложения неустойки, стала статья 162 НК, которая указывает, что плательщик должен увеличить базу налогообложения по отчислениям за счет средств, которые получены по реализованной продукции.

При этом, если покупатель не исполняет обязательства, то он несет ответственность, и должен внести сумму долга, оплатить санкции. Размер компенсации по контракту определяется чаще всего условиями договора.

Точек зрения по вопросу, облагаются или не облагаются пени, несколько. Согласно судебной практике, штрафы не могут увеличивать облагаемую базу по сбору. Это связано с тем, что они не имеют прямого отношения к оплате счетов по поставляемой продукции.

Чтобы избежать конфликтов по отчислениям за просрочки и другие нарушения, рекомендуется своевременно вносить оплату по контрактам и внимательно изучать условия по срокам выплат и особенностям вводимых неустоек.

![[решено] оплата по претензии с ндс или без](https://gosuslugiguide.ru/wp-content/uploads/1/e/0/1e0b8091f29f1bd6ac64a74ef5e8a70f.gif)

Выставление претензии с ндс или без

При анализе выписки расчетного счета по разделу назначение платежа установлено, что на расчетный счет поступала выручка за отгруженную продукцию, выполненные работы, оказанные аудиторские услуги по договорам, заключенным в 2006г.

Мы в свою очередь, на основании претензии, делаем проводки Дт60.1 — Кт20.2 и Дт60.1 — Кт68 (сумма НДС, которая была выставлена к возмещению теперь идет к начислению). Как правильно провести это по книге продаж? Ведь счета-фактуры на выставленный НДС нет. И вообще правильно ли сделаны все эти проводки? Деньги подрядчику за работы не перечисляли.

Мы в свою очередь, на основании претензии, делаем проводки Дт60.1 — Кт20.2 и Дт60.1 — Кт68 (сумма НДС, которая была выставлена к возмещению теперь идет к начислению). Как правильно провести это по книге продаж? Ведь счета-фактуры на выставленный НДС нет. И вообще правильно ли сделаны все эти проводки? Деньги подрядчику за работы не перечисляли.

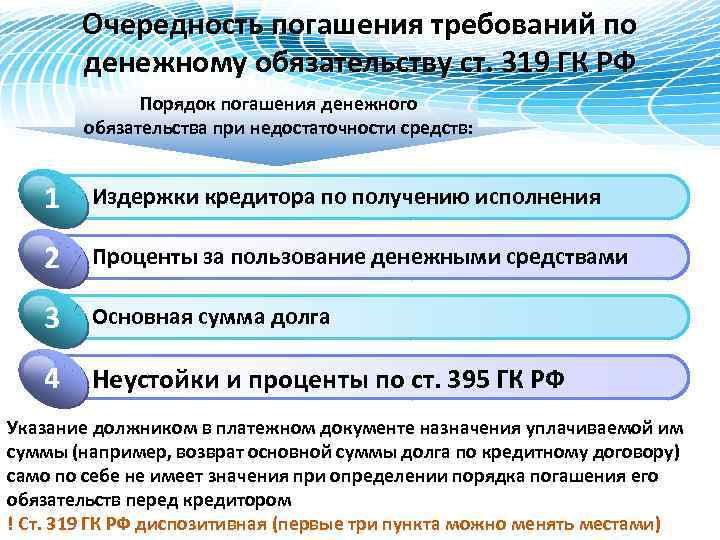

В то же время последняя практика Президиума ВАС РФ основывается на том, что отсутствие доказательств размера убытков не может служить основанием для отказа в их возмещении. Суд не может полностью отказать в удовлетворении требования о возмещении убытков только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности.

Оплата претензии с ндс или без

Брак при приемке2. 94/68.2 Восстанавливаем НДС3. 60/76.2 Предъявляем претензию поставщику4. Поставщик претензию удовлетворил: 76.2/94 Ответ от 2 ответаПривет! Вот подборка тем с ответами на Ваш вопрос: НДС при возмещении стоимости товара по претензии Кредиторская задолженность покупателей отражается по строке 1230 с НДС или без него? Как лучше работать на упрощенке с НДС или без НДС? метки: Ндс договор с НДС или без НДС? Амортизация расчитывается из полной стоимости с НДС или без? Подскажите, на общей системе выручка на счете 90.1 отображается с НДС или без? Как лучше работать на упрощенке с НДС или без НДС? Объясните что такое работать с НДС или без НДС? метки: Ндс Ответ от Еленапоставщик просто возместил стоимость? корректировочную с/ф выставлять не будет?ИМХО при проверке НДС снимут по претензии из вычетов..

есть шансы в суде, но я бы не стала… и просто восстановила НДС…

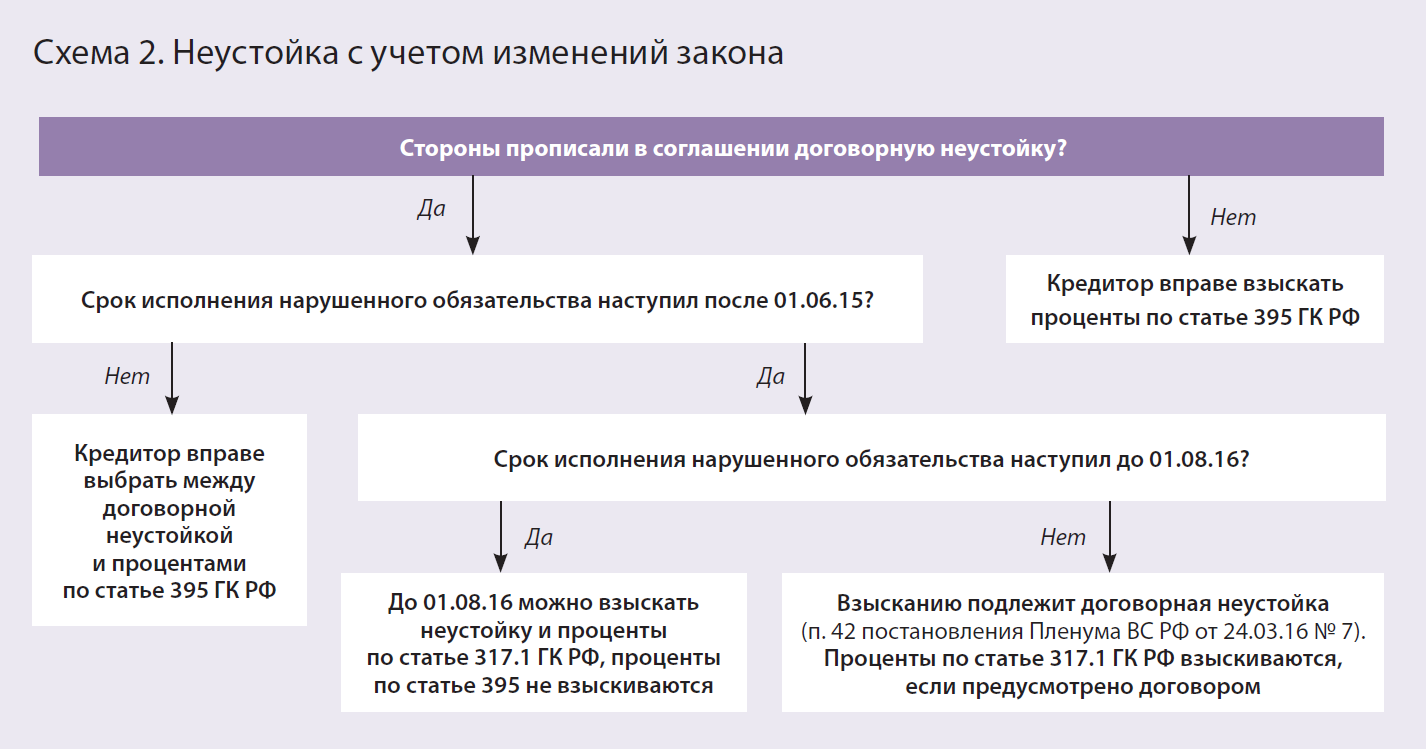

Законные проценты

С 1 июня 2015 года должники обязаны платить кредиторам законные проценты по денежным обязательствам (ст. 317.1 ГК РФ, п. 1 ст. 2 Закона от 8 марта 2015 г. № 42-ФЗ).

Проценты называются законными потому, что право на их получение прямо предусмотрено Гражданским кодексом РФ и не требует подтверждения этого в договорах. Например, по договору купли-продажи товара обязательство по уплате законных процентов по умолчанию возникнет у покупателя, если он оплатит товар после отгрузки: на следующий день или позже.

Если стороны изначально согласны не начислять законные проценты, то в договоре так и пишут: «законные проценты не начисляются» или «проценты по денежным обязательствам не начисляются». Разумеется, проценты также не придется платить, если долг не возник. Например, если покупатель оплатил товар в день отгрузки.

Проценты рассчитывают на всю сумму долга со следующего дня после возникновения денежного обязательства и по день его фактического погашения включительно

При этом не важно, просрочен платеж или нет

Например, по договору купли-продажи период для начисления законных процентов по умолчанию определите так:

| Условие в договоре | Исполнение обязательств | Период для начисления законных процентов |

|---|---|---|

| Оплатить товар в течение 5 календарных дней с момента его отгрузки | Оплачен в день отгрузки | 0 дней (проценты не начисляются) |

| Оплачен на 5-й календарный день с момента отгрузки | 5 дней | |

| Оплачен на 10-й календарный день с момента отгрузки | 10 дней (в т. ч. 5 дней просрочки) |

Законные проценты рассчитывайте исходя из ставок рефинансирования, которые действовали в период пользования денежными средствами. То есть если ставка менялась, то расчет должен это учитывать.

Размер процентов определите по формуле:

| Законные проценты | = | Сумма долга | × | 365/366 дней | × | Количество дней пользования денежными средствами |

Это следует из положений статьи 317.1 Гражданского кодекса РФ.

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Включение НДС в сумму претензии

Действующее законодательство не содержит ограничений относительно включения НДС в расчет самой суммы убытков, а именно запрета на учет суммы налога в стоимости утраченного имущества при определении размера ущерба (смотрите, например, постановления Восемнадцатого арбитражного апелляционного суда от 12.11.2012 N 18АП-10470/12, Пятнадцатого арбитражного апелляционного суда от 05.04.2012 N 15АП-2585/12, Девятого арбитражного апелляционного суда от 24.06.2010 N 09АП-12587/2010).

Сумма убытка в виде НДС, если она является частью цены (стоимости) имущества, подлежащего возмещению, должна возмещаться контрагентом, ответственным за указанные убытки, в полном объеме. Именно такой позиции придерживались некоторые федеральные арбитражные суды (постановления ФАС Уральского округа от 14.08.2012 N Ф09-6939/12, от 28.06.2011 N Ф09-3136/11-С5, от 08.04.2011 N Ф09-1173/11-С5, ФАС Северо-Западного округа от 22.06.2012 по делу N А56-44279/2011, от 22.02.2011 по делу N А21-8004/2009).

В то же время обращаем внимание на выводы, содержащиеся в постановлении Президиума ВАС РФ от 23.07.2013 N 2852/13 по делу N А56-4550/2012. В нем судьи отметили, что убытки в виде расходов, включающих НДС, могут быть возмещены потерпевшему, если последний докажет, что предъявленные ему суммы налога представляют собой его некомпенсируемые потери

По мнению суда, наличие права на вычет сумм НДС, установленного ст. 171 НК РФ, исключает уменьшение имущественной сферы лица, которому был причинен ущерб, и, соответственно, в данном случае исключает применение ст. 15 ГК РФ. Президиум ВАС РФ сделал вывод о том, что лицо, имеющее право на вычет, должно знать о его наличии, обязано соблюсти все требования законодательства для его получения и не может перелагать риск неполучения соответствующих сумм на своего контрагента, что фактически является для последнего дополнительной публично-правовой санкцией за нарушение частноправового обязательства.

Таким образом, организация не вправе требовать возмещения убытков с учетом суммы НДС, если она имеет право на вычет суммы налога, которое исключает уменьшение его имущественной сферы. То есть возмещение суммы НДС лицом, причинившим ущерб, и получение вычета налога из бюджета, по мнению суда, приводит к неосновательному обогащению «потерпевшего» посредством получения налога дважды — из бюджета в виде налогового вычета и от своего контрагента в виде суммы возмещения ущерба.

Поскольку в рассматриваемой ситуации НДС по МПЗ, использованным при производстве продукции, ранее был принят к вычету, и восстанавливать его при списании товаров не требуется, полагаем, что суммы НДС в формировании суммы претензии не должны учитываться.

Бремя доказывания наличия убытков и их состава возлагается на потерпевшего (постановления Президиума ВАС РФ от 23.07.2013 N 2852/13, от 17.07.2012 N 2683/12, от 24.04.2012 N 16327/11, от 29.08.2000 N 8926/99), а он, как мы указывали ранее, на основании ст. 15 ГК РФ имеет право не только на возмещение стоимости утраченного товара, но и на возмещение упущенной выгоды.

Если арендатор определяет сумму убытков самостоятельно и арендодатель с ней согласен, то у сторон нет необходимости в обращении в суд за судебной защитой. Поэтому возмещаются ли причиненные убытки, включая НДС, или убыток рассчитан из стоимости утраченного товара без учета НДС, стороны определяют самостоятельно. В расчетном документе сумму НДС отдельной строкой, на основании п. 4 ст. 168 НК РФ, выделять не требуется, так как возмещение убытков не является объектом обложения НДС.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

5 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

>Отражение претенизии от Покупателя в учете

Итоги

Из последних разъяснений чиновников следует, что полученные штрафы и неустойки НДС не облагаются, если они по существу не являются элементом ценообразования — скрытой формой оплаты. Арбитры в основном разделяют такую точку зрения.

В какой момент присужденные судом штрафы должны быть учтены для целей исчисления налога на прибыль, читайте в статье «Минфин сказал по-новому учитывать штрафные санкции».

На практике контрагенты часто нарушают условия соглашений, и, чтобы избежать убытков из-за невыполнения обязательств, некоторые лица включают в соглашение условия по ответственности за неисполнение условий договора. В связи с этим стал популярным вопрос, штрафы и пени облагаются ли НДС или нет.