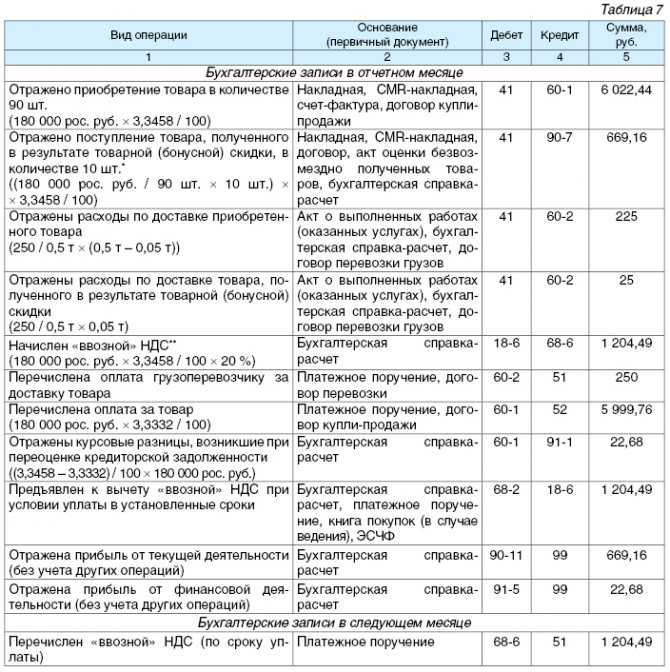

- Бухгалтерский учет решение суда о взыскании суммы основного долга

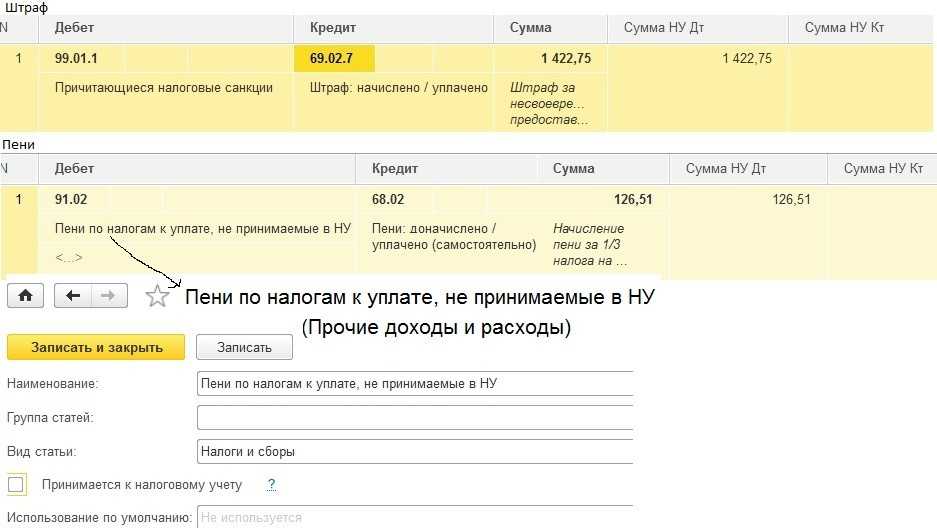

- Пени по налогам – проводки в 1С 8.3

- Нормативное регулирование и схема в 1С

- Схема оформления в 1С

- Пени по НДС – проводки в 1С 8.3

- Штрафы ПФР – проводки в 1С 8.3

- Пени по НДФЛ – проводки в 1С 8.3

- Налоговая ответственность за несвоевременную уплату налога

- Как правильно рассчитывать и списывать пени

- По договору

- По страховым взносам

- За неустойку

- Чем отличается от штрафа

- Виды существующих штрафных санкций

- Пени по налогам бухгалтерские проводки

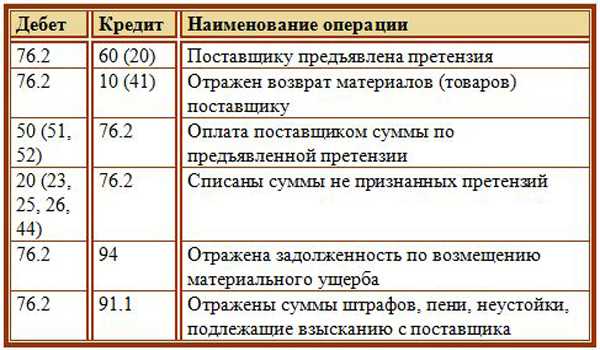

- Штрафы, пени, неустойки по хозяйственным договорам

- Как начислить штраф, если не выполнены договорные обязательства

- Особенности отражения в бухгалтерском учете налоговых санкций

- Начисление пени по налогам: бухгалтерские проводки

- Похожие публикации

- Проводки по начислению пени по страховым взносам

- Используем 99 счет

- Типы бухгалтерских проводок

Бухгалтерский учет решение суда о взыскании суммы основного долга

ГК РФ).Как следует из нормы ст. 416 ГК РФ «Прекращение обязательства невозможностью исполнения», безнадежными долгами (долгами, нереальными к взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2022 N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа, в частности, по следующему основанию: у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными (абзац второй, четвертый п. 2 ст.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Налоговая ответственность за несвоевременную уплату налога

За неуплату налога или неполную уплату в установленные сроки в Налоговом кодексе предусмотрены последствия как в виде штрафа (ст. 122 НК РФ), так и в виде пени (ст. 75 НК РФ),

Штраф по ст. 122 НК РФ предъявляется по результатам рассмотрения материалов налоговой проверки (письмо Минфина России от 28.06.2016 № 03-02-08/37483) в случае, когда неуплата или неполная уплата налога образовалась в результате неправильного его исчисления.

Если неуплата налога вызвана тем, что при расчете налоговой базы было допущено ее занижение в результате неумышленных ошибок, то в этом случае налогоплательщику предъявят штраф в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ)

Если налоговый орган докажет умышленное занижение налоговой базы, то размер штрафа вырастет вдвое (п. 3 ст. 122 НК РФ).

Если налогоплательщик подал декларацию, в которой сумма налога рассчитана правильно, но при этом он не уплатил его в установленный срок, то в такой ситуации взыскиваются только пени, а штраф по ст. 122 НК РФ не назначается (письмо Минфина России от 28.06.2016 № 03-02-08/37483, п. 19 постановления Пленума ВАС РФ от 30.07.2013 N 57). Это правило действует и в случае, когда налогоплательщик подал уточненную налоговую декларацию, не уплатив налог по первоначальной декларации (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Несвоевременная уплата НДС (как и любого другого налога) как по причине занижения налоговой базы, так и в случае нарушения срока уплаты правильно исчисленного налога влечет за собой взыскание пени (ст. 75 НК РФ).

Пени рассчитывают в процентах от суммы неуплаченного налога исходя из 1/300 ставки рефинансирования за каждый день просрочки, но эти условия сохранены только для физических лиц и индивидуальных предпринимателей. Для юридических лиц формула расчета применяется только в случае, если количество дней просрочки уплаты налога не превышает 30. Начиная с 31-го дня просрочки для юридических лиц пеня будет рассчитываться исходя из 1/150 ставки рефинансирования, т. е. сумма пеней увеличивается вдвое.

Как правильно рассчитывать и списывать пени

Если толковать данное понятие со стороны бухгалтерских нормативов, то данные взыскания приравниваются к штрафным санкциям и списание происходит в одинаковом порядке. В налоговом учете эти два понятия отличаются и по способу отражения, и по характеристикам.

Так как пени полностью лишены признаков штрафных санкций из-за отсутствия фиксированного размера, они не могут учитываться в качестве уменьшения расходной базы при определении варианта налогообложения, так что их учет происходит в категории прочих затрат. При этом бухгалтер должен использовать один из двух счетов – 91 или 99 – и закрепить данный метод в учетной политике предприятия.

По договору

Если дело касается не просрочек по НДФЛ, а относится к неисполнению обязанностей, взятых на себя перед контрагентами, тогда проводки формируются с учетом счета 91, так как санкции, связанные с неуплатой обязательств, относятся к прочим доходам или расходам в зависимости от того, кто принимающая сторона.

Так как исчисляются санкции за неуплату долговых обязательств, тогда должник будет иметь следующие проводки:

Дт 91 Кт 76 – субсчет «Расчеты по претензии».

У получателя долга проводки следующие:

Дт 76 Кт 91 – субсчет «Прочие доходы».

По страховым взносам

Расчет суммы к уплате можно выполнить самостоятельно и уплатить ее или же дождаться уведомления от проверяющего инспектора после выполненной им проверки. Чтобы начисления по страховым взносам учитывались, необходимо к счету 69 открыть субсчета по каждому виду санкций.

Бухгалтер данные записи отражает следующим образом:

| Операции | Дт | Кт |

| Начислены/доначислены размеры | 99 | 69 |

| Произведение уплаты | 69 | 51 |

При этом следует учитывать нюансы относительно времени отражения операции, для этого к вниманию следует принимать следующие факторы:

- если начисление суммы выполнено самостоятельно бухгалтером, то проводку следует датировать в одно время со справкой-счетом;

- если же пришло уведомление по результатам проверки, необходимо датировать проводку датой вступления в силу решения о начислении суммы.

Согласно разъяснениям Минфина России № 07-04-09/78875 от 2016 года, нужно учитывать пени по страховым взносам в ФСС на счета учета расходов, в связи с чем проводки по платежам в ФСС имеют следующий вид:

| Операции | Дт | Кт |

| Начисленный размер денежных средств | 26 или 44 | 69 |

| Выполнение уплаты | 69 | 51 |

За неустойку

Неустойка – это определенная сумма, которую должник обязуется выплатить при несоблюдении пунктов договора, если же данные обстоятельства не прописаны соглашением, значит требовать неустойку контрагент не вправе. При этом соглашение может носить формулировку относительно выплаты неустойки в один из трех вариантов:

- уплата только неустойки;

- уплата долга и неустойки сверху;

- выплата одной из сумм по выбору должника.

Согласно утверждениям чиновников неустойка относительно несвоевременной уплаты товаров должна относиться на счет уплаты реализованной продукции, таким образом, бухгалтер должен отразить неустойку в составе прочих доходов. При этом делать это необходимо датой вступления решения суда в силу или же добровольного т признания данной суммы должником. Записи будут следующими:

| Операции | Дт | Кт |

| Начисление неустойки | 76 | 91 |

| Поступление суммы | 51 | 76 |

| Начисление НДС с полученной суммы | 91 | 68 |

Чем отличается от штрафа

В отличие от пени штраф имеет фиксированный размер, его предназначение – расчет за просрочку по платежам. Размер штрафа является процентным исчислением от суммы долга, например, 10% от суммы обязательной уплаты.

При этом такое исчисление штрафа одинаково как в отношении задолженности в бюджет, так и при сотрудничестве между гражданскими лицами.

Начисление штрафа обычно происходит в первый день невыплаты долга или взноса положенной суммы в бюджет. При этом штраф более применим к гражданско-правовым правоотношениям, в то время как пеня используется больше при осуществлении налоговых обязательств.

Главное отличие между этими двумя понятиями – это фиксированный размер штрафа, который не увеличивается от количества просроченных дней, а пеня растет параллельно количеству дней, в течении которых должник не выплачивает долг.

Но при этом существует и общее понятие – обе санкции необходимо уплатить вместе с долгом в обязательном порядке и так или иначе обе суммы увеличивают сумму обязательного платежа.

Иногда происходит начисление обоих видов санкция, например, в банках в отношении должника применяют обе санкции – изначально начисляется единоразовая сумма штрафа, а далее пеня за каждый день просрочки.

Виды существующих штрафных санкций

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Предлагаем ознакомиться: Как выплачивает страховая компания при дтп

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Пени по налогам бухгалтерские проводки

| Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором |

Вернуться назад на Бухгалтерские налоги

При начислении пени по налогам бухгалтерские проводки можно отражать в бухучете несколькими способами. Расскажем, из чего выбирать и как это правильно регламентировать.

Пеня — одно из средств обеспечения исполнения обязанности по уплате налогов и сборов (п. 1 ст. 72 НК РФ). Это сумма, которую налогоплательщик должен внести в бюджет при просрочке уплаты налога, сбора или авансового платежа по налогу (п. 1 ст. 75 НК РФ).

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день погашения недоимки, включительно. Рассчитывается она в процентах от неуплаченной суммы исходя из 1/300 ставки рефинансирования ЦБ РФ (п. 4 ст. 75 НК РФ).

Расчет можно представить в виде формулы:

П = Н x Дн x 1/300 Среф,

Н — неуплаченная или несвоевременно уплаченная сумма налога;

Дн — календарные дни просрочки;

Среф — ставка рефинансирования ЦБ РФ.

Уплатить пени по просроченному платежу налогоплательщику стоит самостоятельно (либо одновременно с налогом, либо после его уплаты). Если этого не сделать, пени начислит инспекция. И не только начислит, но даже может взыскать их в принудительном порядке за счет денег или имущества налогоплательщика (п. 6 ст. 75 НК РФ).

Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает.

А это значит, что организация может определить его самостоятельно, закрепив в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России № 106н).

Очевидно, что пени по налогам в бухучете следует относить в состав прочих расходов, поскольку непосредственно с производством продукции, продажей товаров, выполнением работ или оказанием услуг они не связаны.

Что касается налогового учета, то здесь все однозначно: уменьшать прибыль пени по налогам не могут, т. к. это прямо запрещено п. 2 ст. 270 НК РФ.

Существует 2 варианта начисления пеней в бухучете:

• через счет 99 по аналогии с налоговыми санкциями — проводкой Дт 99 Кт 68;

• через счет 91 по аналогии с пенями договорными — проводкой Дт 91-2 Кт 68.

Соответствующий вариант также целесообразно закрепить в учетной политике по БУ.

На счете 68 для пеней по каждому из налогов желательно открывать соответствующие субсчета.

Важно отметить, что при отражении пеней вторым способом (т. е

через счет 91) в учете будет возникать постоянное налоговое обязательство. Ведь для бухучета эти расходы принимаются, а для налогообложения нет (пп. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного приказом Минфина России № 114н).

Пени представляют собой вид санкций, налагаемых на налогоплательщика, задерживающего оплату налога в бюджет.

Их начисление может быть отражено в бухучете одним из 2 способов: через счет 99 или 91. Выбрать способ должен сам налогоплательщик.

Бухгалтерский доход Бухгалтерский результат Бухгалтерский анализ Бухгалтерский аудит Бухгалтерский баланс Бухгалтерский год

голоса

Рейтинг статьи

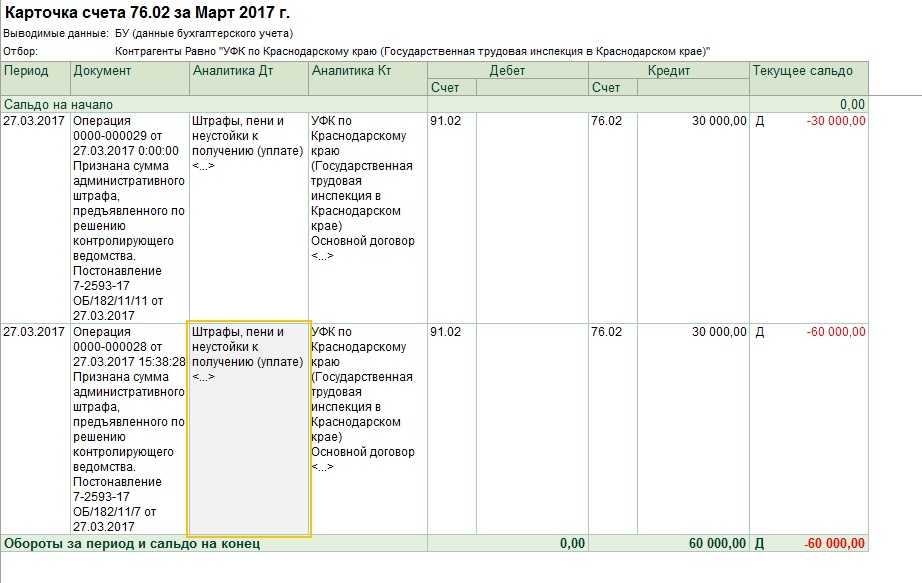

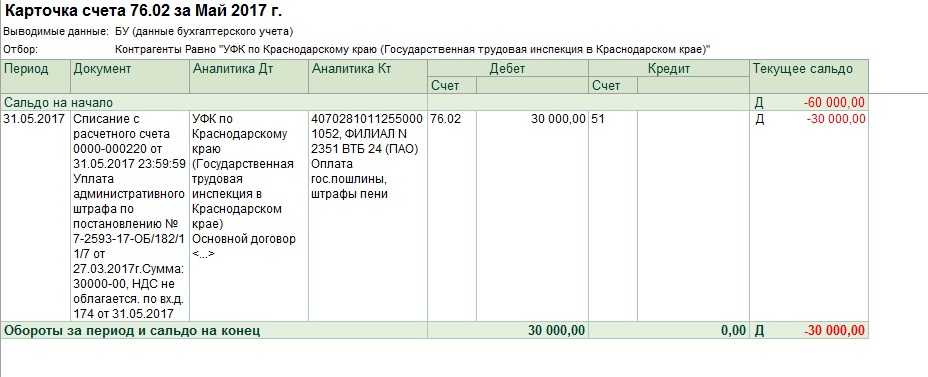

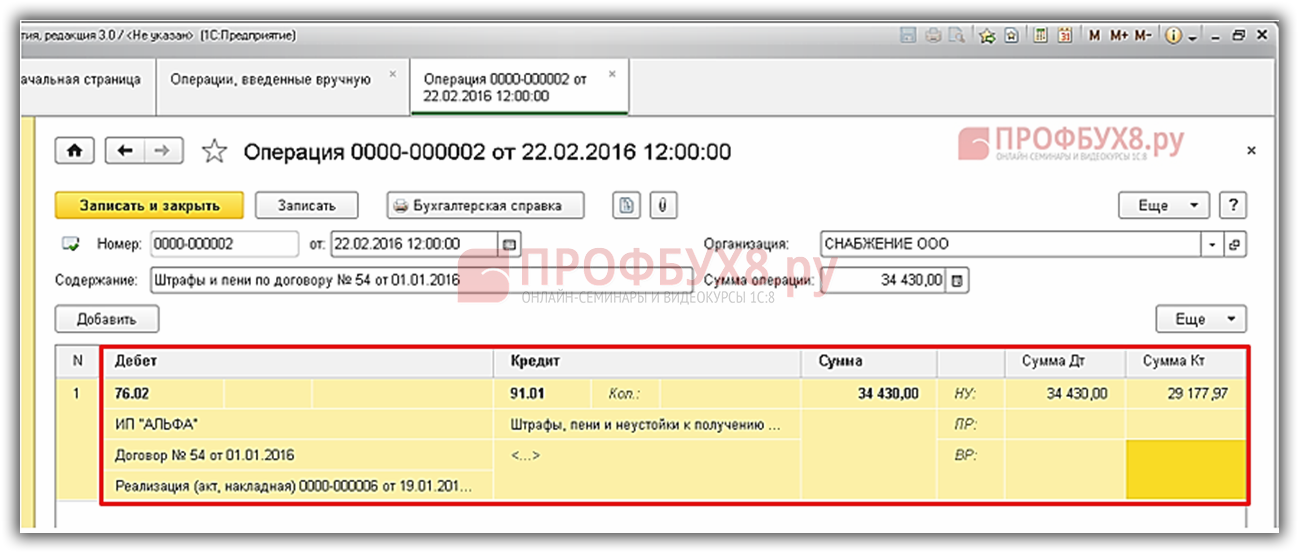

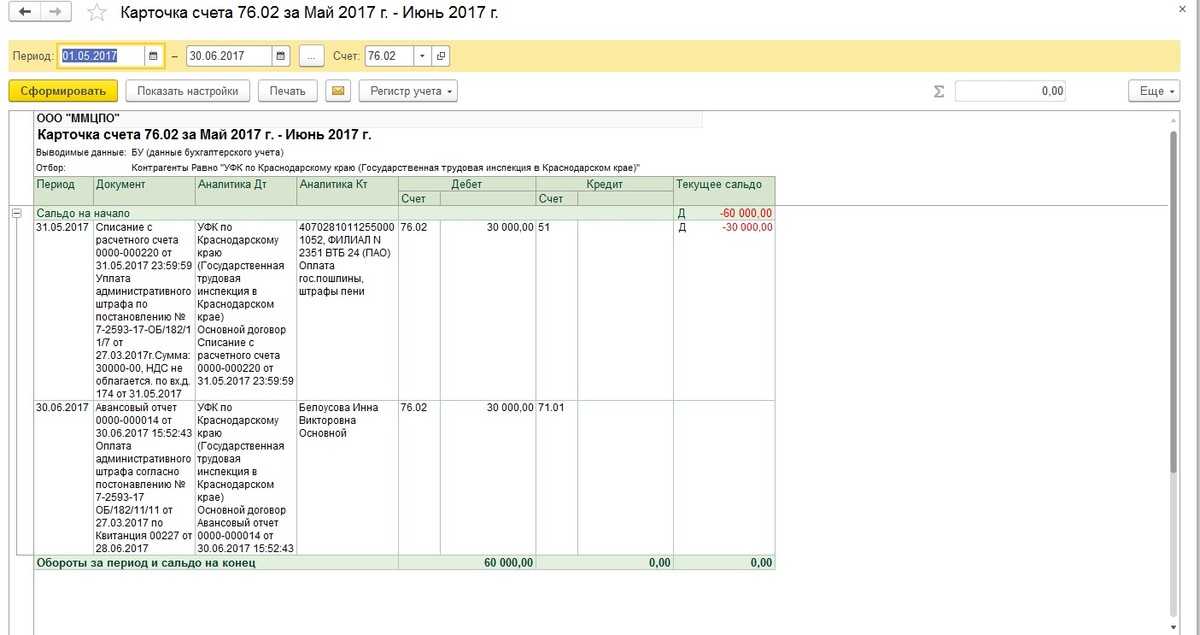

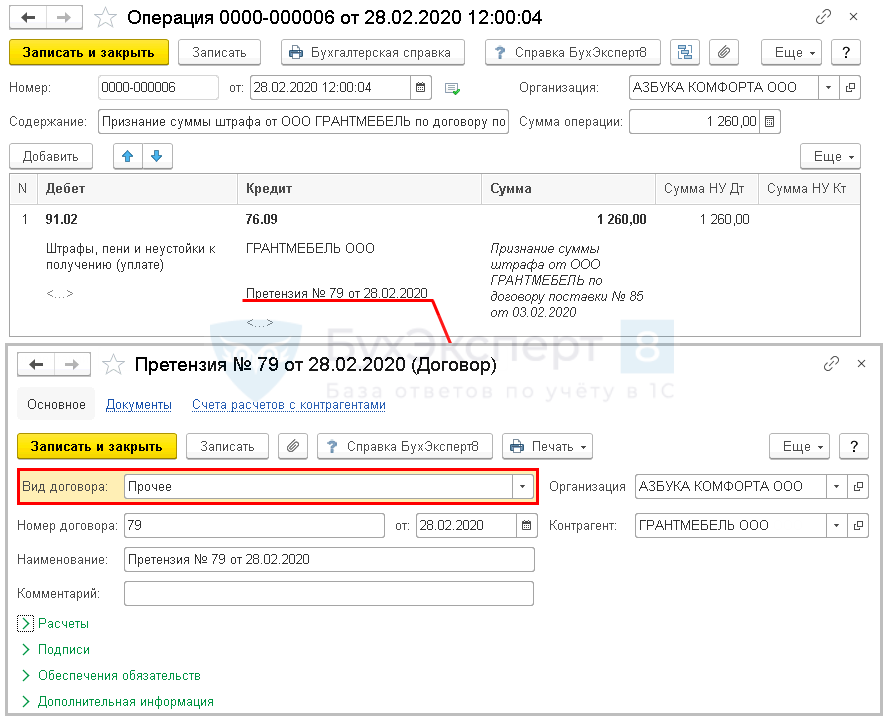

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

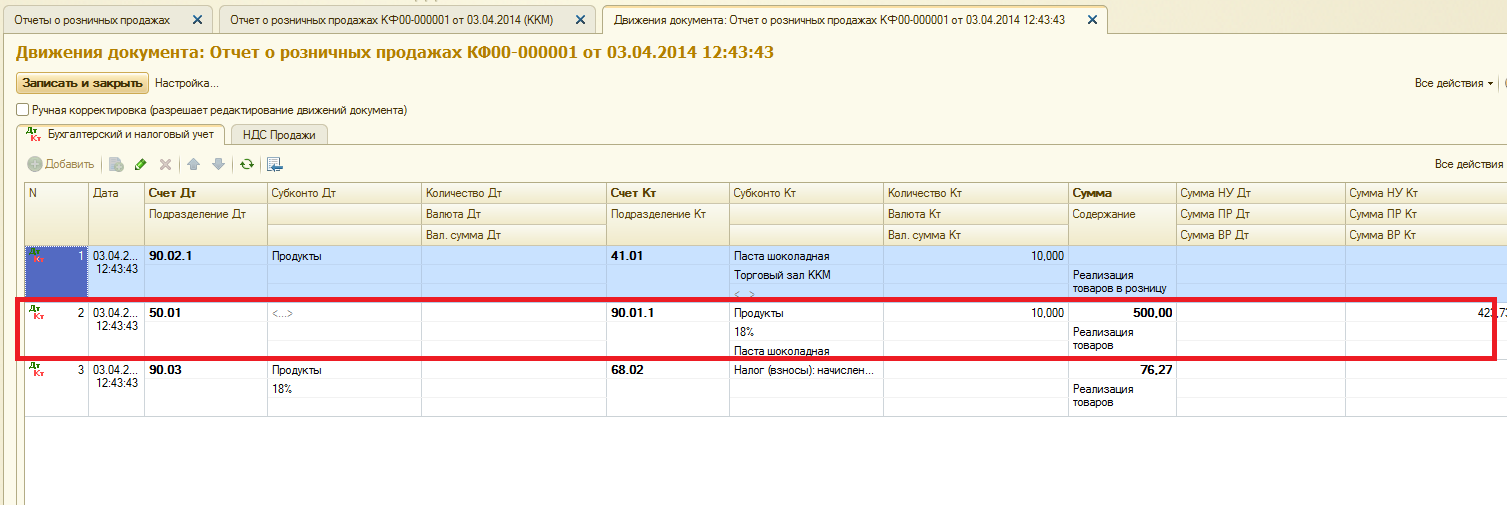

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

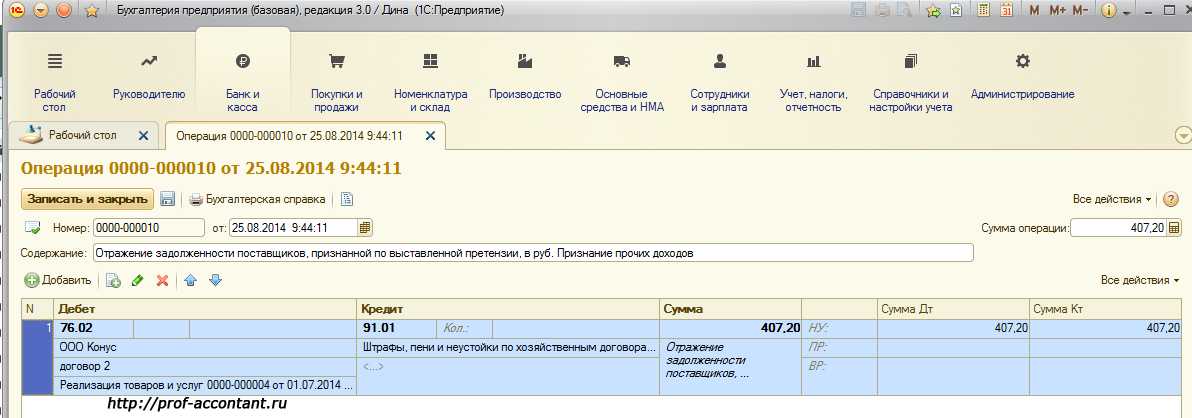

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

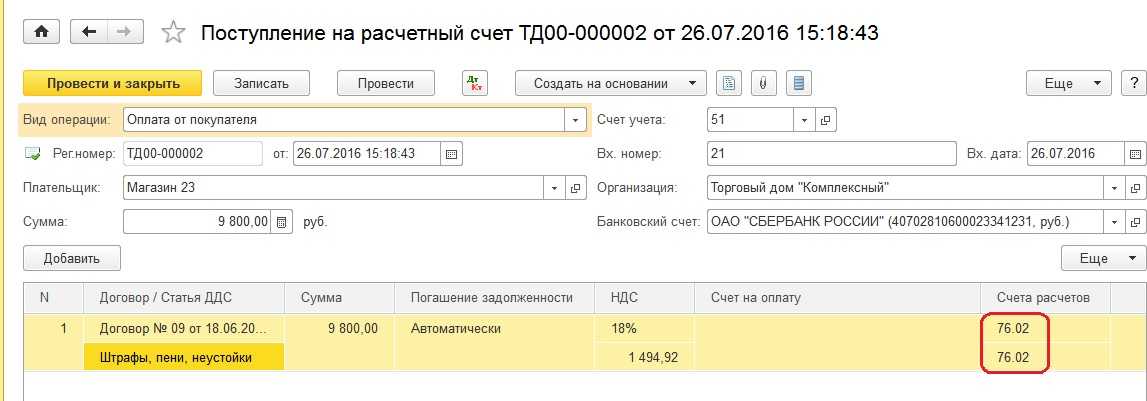

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

(10 оценок, среднее: 4,70 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Особенности отражения в бухгалтерском учете налоговых санкций

Никто не застрахован от ошибок. К сожалению, российское законодательство позволяет наказать организацию и должностных лиц не только за свои ошибки, но и за действия тех, с кем мы работаем – наших контрагентов. И прежде, чем начать разговор об учете санкций, давайте определимся, что же они из себя представляют.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность (часть 1 ст. 106 НК РФ).

Начисление пени по налогам: бухгалтерские проводки

Похожие публикации

Налоговый кодекс и ПБУ 10/99 регулируют вопрос начисления, уплаты и списания пеней и штрафных санкций по налоговым обязательствам. При отражении пени по налогам проводки в бухгалтерском учете могут быть сформированы двумя методами. Применение каждого из способов часто вызывает споры в бухгалтерских кругах. Причина – различное толкование понятий «пеня» и «штрафная санкция» нормами бухгалтерского учета и налогового.

В бухгалтерском учете пеню можно приравнять к штрафным санкциям и учитываться она будет вместе с ними. В налоговом учете пени отличаются от штрафов формулой расчета и основными характеристиками. Из ст. 72 п. 1 и ст. 75 п. 1 НК РФ следует, что пени предназначены для обеспечения полного погашения плательщиками их налоговых обязательств. Исчисляются они в процентах, представляют собой произведение значения накопленной задолженности перед бюджетом и 1/300 от значения ставки рефинансирования Центробанка РФ.

В учете рассчитанные пени следует относить к категории прочих затрат (ст. 11 ПБУ 10/99). Платежи в форме пеней не являются штрафными санкциями из-за отсутствия постоянного размера денежного наказания (ст. 114 п. 2 НК). Они не могут уменьшать расходную часть при определении базы налогообложения (ст. 270 НК РФ п.2). Бухгалтер принимает к учету пеню через один из двух счетов – 91 или 99, избранный метод следует закрепить как отдельный пункт в учетной политике.

Проводки по начислению пени по страховым взносам

Пени составят:

39847 х (1/300 х 8,25%) х = 273,95

При учете штрафа на 99 счете:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 68.04.1 | Оплата в бюджет | 273,95 | Платежное поручение |

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

Используем 99 счет

Данный метод имеет главное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Типы бухгалтерских проводок

Все проводки можно разделить на несколько типов:

1. Изменения в имуществе предприятия. Эта группа включает только активные и активно-пассивные счета. Она предполагает, что имущество компании перераспределяется, а баланс при этом не меняется.

Например: ООО «Розетка» перевело деньги из кассы на расчетный счет, чтобы рассчитаться с поставщиком. Эта операция отразится проводкой: Дт 51 Кт 50, то есть денег в кассе у нас стало меньше на 42 000, их мы положили на расчетный счет.

2. Изменения в обязательствах предприятия. Эта группа включает только пассивные и активно-пассивные счета. Она предполагает, что обязательства компании перераспределяются, не изменяя баланс.

Например: ООО «Розетка» договорилось переквалифицировать задолженность в краткосрочный займ. Эта операция отразится проводкой: Дт 60 Кт 66, то есть долг кредитору в сумме 42 000 рублей превратился в краткосрочные обязательства на ту же сумму.

3. Изменяются обязательства и имущество предприятия — баланс увеличивается. В этой группе участвуют все виды счетов: по дебету — активные и активно-пассивные, а по кредиту — пассивные и активно-пассивные. В данном случае увеличивается и актив и пассив баланса.

Например: ООО «Розетка» купило провода у поставщика за 42 000 рублей. Как раз в этом случае у нас увеличились обязательства перед поставщиком на 42 000 рублей и увеличилась стоимость материалов на 42 000 рублей.

4. Изменяются обязательства и имущество предприятия — баланс уменьшается. Эта группа включает пассивные и активно-пассивные счета по кредиту, по дебету — активные и активно-пассивные. В этом случае уменьшается актив и пассив баланса.

Например: ООО «Розетка» погасило задолженность перед поставщиком с расчетного счета. Эта операция отразится проводкой: Дт 60 Кт 51. В данном случае у нас стало меньше денег на расчетном счете и пропала задолженность перед поставщиком.

Кроме этого, все проводки можно разделить на простые и сложные. Простые проводки включают только 2 счета, а в сложных их может быть больше. При этом каждую сложную проводку можно отразить несколькими простыми. Такое происходит, когда на один общий счет мы записываем поступление с двух и более других счетов.

Например: ООО «Розетка» купило у поставщика не только провода за 42 000 рублей, но и спецоборудование за 128 000 рублей. Сложная проводка будет выглядеть так:

Дт 10 «Материалы» — 42 000 рублей

Дт 07 «Оборудование для установки» — 128 000 рублей

Кт 60 « Расчеты с поставщиками» — 170 000 рублей.

Эту сложную проводку можно записать двумя простыми:

Дт 10 Кт 60 — 42 000 рублей

Дт 07 Кт 60 — 128 000 рублей.

Сложные проводки, вопреки своему названию, делают учет проще, потому что сокращают количество записей. Это экономит много времени.