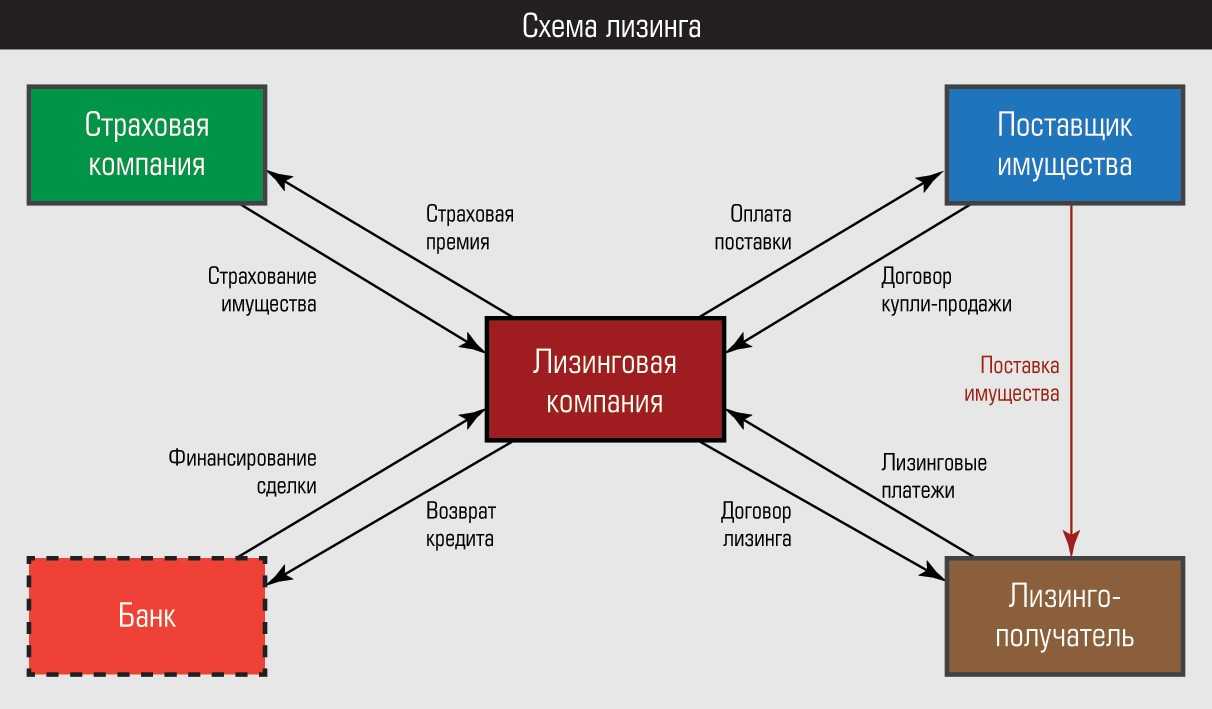

- Расходы на каско в налоговом учете при лизинге

- Правовое обоснование

- Изменения порядка учета лизинговых платежей.

- Налог на имущество.

- УСН

- Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

- Налог на прибыль

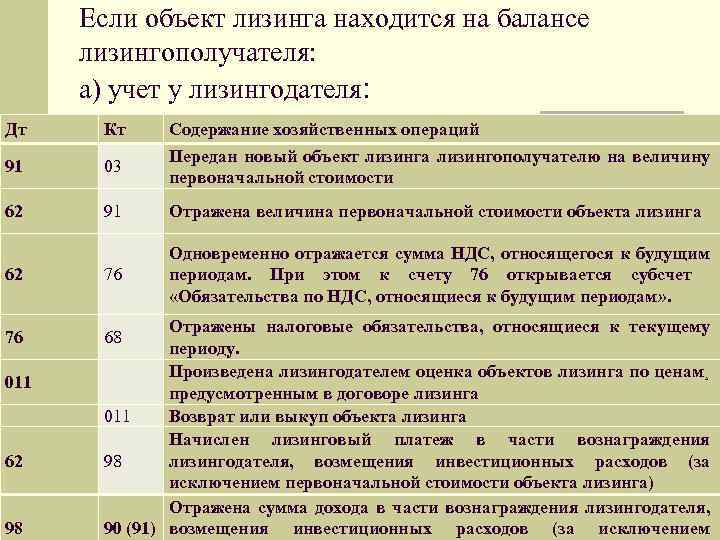

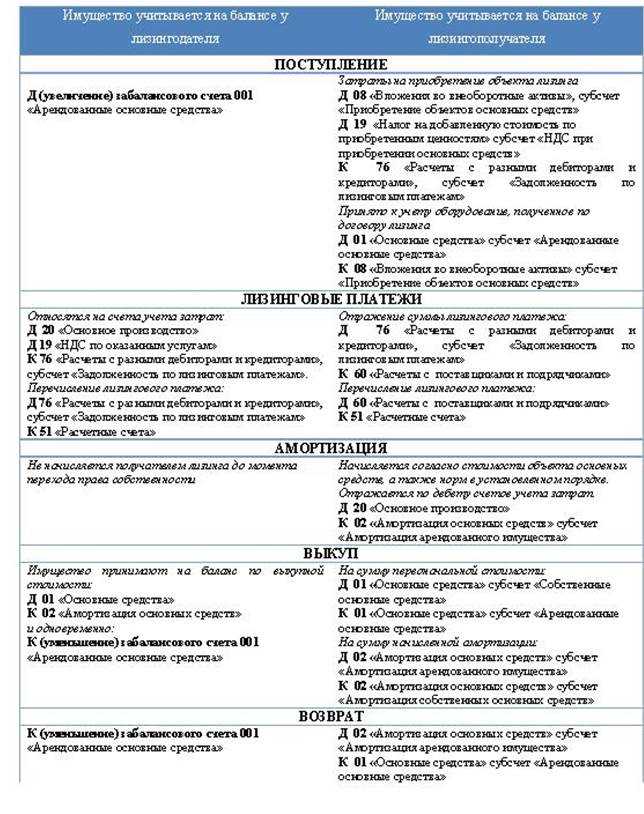

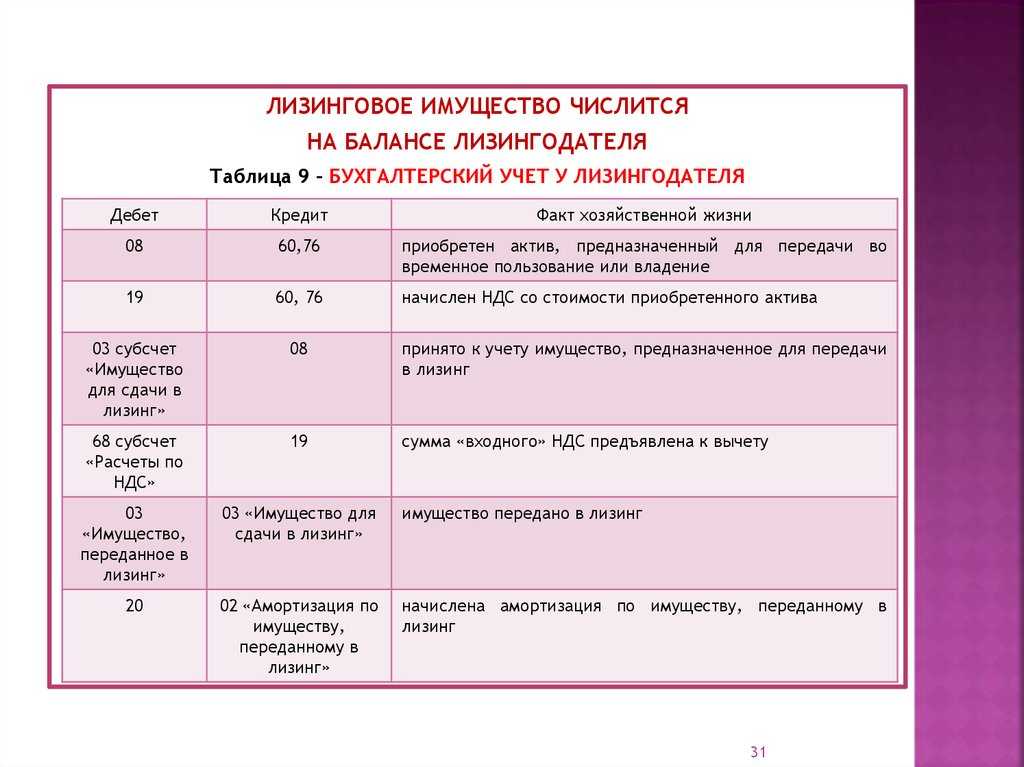

- Предметы находятся на балансе лица, предоставляющего лизинг

- Проводки страховых премий в бухгалтерском учете

- Комиссионный сбор по договору лизинга

- Амортизация в лизинге

- Каско и осаго при лизинге бухучет

- Когда возможен отказ в выплате по полису ОСАГО или КАСКО

- Два подхода к страхованию имущества, передаваемого в лизинг.

- Бухгалтерский учет

- Бухучет медицинского страхования (МС): проводки

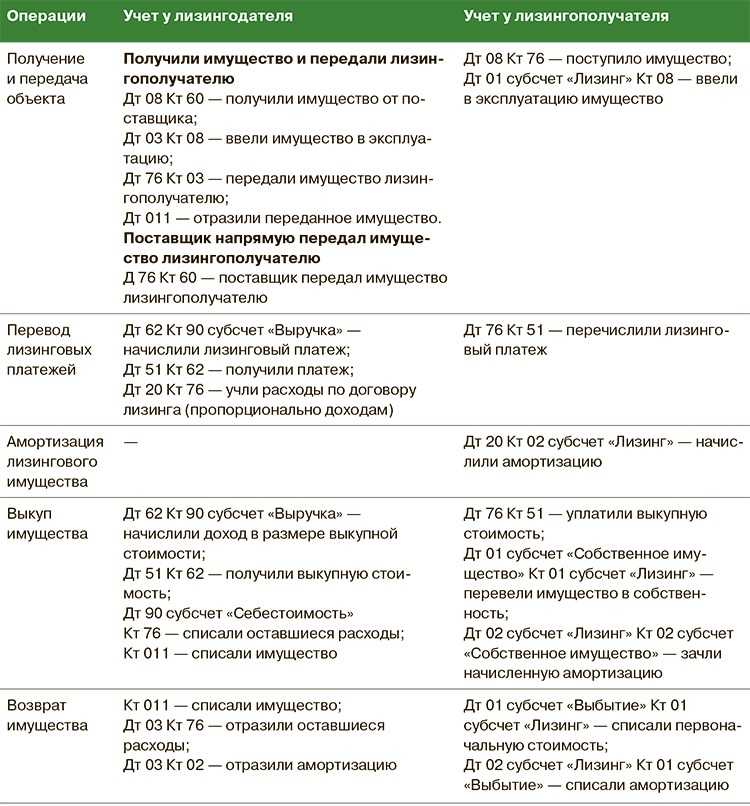

- Проводки у лизингополучателя, если автомобиль учитывается на балансе лизингодателя

- Учет страхования предмета лизинга

- Предметы находятся на балансе получателя лизинга

Расходы на каско в налоговом учете при лизинге

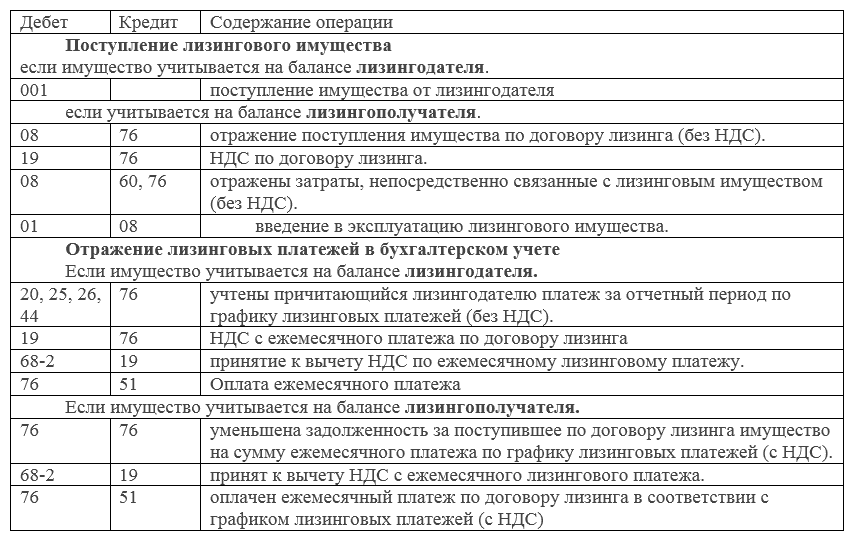

Налог на добавленную стоимость Сумма НДС, предъявленная лизингодателем, в составе лизингового платежа принимается к вычету при наличии счета-фактуры от лизингодателя Налог на прибыль организаций В целях налогообложения прибыли лизинговые платежи (без НДС) относятся к прочим расходам, связанным с производством и реализацией Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга.

Если в договоре не указаны периоды, за которые уплачиваются взносы, то каждый платеж распределяется на весь срок договора (Письмо Минфина от 14.05.2012 N 03-03-06/1/245). Если при досрочном расторжении договора страховщик возвращает вам часть страховой премии, то (ст.

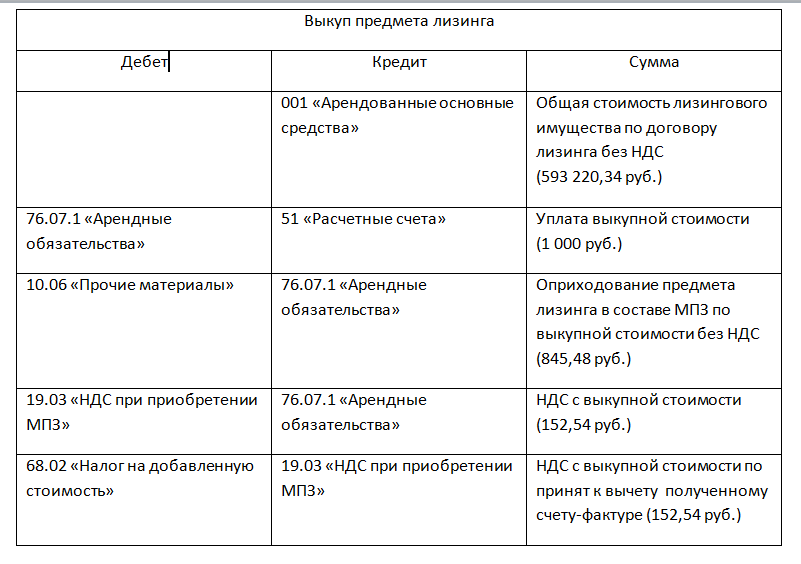

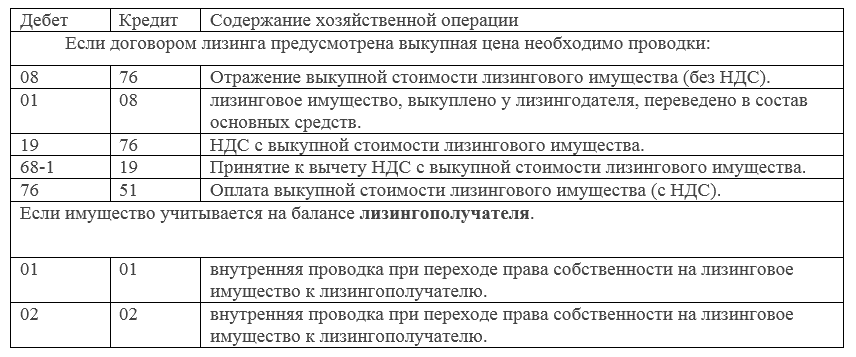

В бухгалтерском учете стоимость выкупленного лизингового имущества на дату перехода права собственности списывается с забалансового счета 001 Для целей налогового учета выкупная цена указывается сторонами в договоре купли-продажи, и именно она представляет собой сумму расходов на приобретение автомобиля (в отличие от лизинговых платежей, являющихся платой за пользование автомобилем).

Правовое обоснование

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

Вопрос: Как отразить в учете организации-лизингополучателя, учитывающей предмет лизинга на своем балансе, исправление ошибки, допущенной при начислении амортизации по лизинговому имуществу в связи с неверно установленным сроком полезного использования в бухгалтерском учете, если данная ошибка является несущественной и выявлена в момент возврата имущества лизингодателю после утверждения годовой бухгалтерской отчетности (в мае 2020 г.)?Посмотреть ответ

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Организация переводила лизинговые платежи по договору выкупного лизинга, а вместе с ними перечисляла и часть выкупной стоимости. Всю сумму каждого платежа компания учитывала в прочих расходах. Однако в ходе проверки инспекция пришла к выводу, что выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию.Посмотреть мнение суда

Изменения порядка учета лизинговых платежей.

Итак, лизингополучатель амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Что касается арендной платы, то с ней все просто. Лизингодатель включает ее в доходы, а лизингополучатель — в расходы. Такой порядок существует сейчас, и сохранится после 1 января 2022 года

Обратите внимание! Новшества касаются только налогоплательщиков на основной системе. Для «упрощенщиков» все остается по-прежнему

Лизингодатели на УСН показывают в доходах весь платеж, в том числе и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). А лизингополучатели на УСН с объектом «доходы минус расходы» включают выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам. Попробовать бесплатно.

Налог на имущество.

С 1 января 2022 года ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

Заметим, что данный порядок может повлечь сложности, если налог на имущество исчисляется по среднегодовой (а не кадастровой) стоимости объекта. Дело в том, что среднегодовая стоимость определяется на основании данных бухучета. Но по нормам ФСБУ 25/2018 (утв. приказом Минфина от 16.10.18 № 208; обязателен к применению с 2022 года) арендованное имущество учитывается на балансе арендатора (лизингополучателя). Следовательно, для лизингодателя посчитать среднегодовую стоимость будет затруднительно.

Снижаем ваши расходы на бухгалтера, юриста, кадровика в несколько раз. Узнать больше.

Как отмечают контролирующие органы, в зависимости от применения организацией (арендодатель, арендатор) ФСБУ 25/2018, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

Перечисленные выше новшества применяются, если договор лизинга заключен в 2022 году или позднее.

Если же договор был заключен в 2021 году или ранее, налоговый и бухгалтерский учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора. Так сказано в статье 2 комментируемого закона № 382-ФЗ.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.

УСН

Если организация на упрощенке платит единый налог с доходов, то учесть расходы, в том числе по лизинговым платежам, нельзя (п. 1 ст. 346.14 НК РФ).

Если же единый налог считаете с разницы между доходами и расходами, то суммы лизинговых платежей учесть можно (подп. 4 п. 1 ст. 346.16 НК РФ). Для этого затраты по лизингу должны удовлетворять всем требованиям, которые законодательство предъявляет к расходам, учитываемым при налогообложении прибыли (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Входной НДС, уплаченный в сумме лизинговых платежей, признанных в расходах, также отнесите в уменьшение налоговой базы (подп. 8 п. 1 ст. 346.16 НК РФ).

Расходы в виде лизинговых платежей спишите при расчете единого налога после того, как услуги по лизингу будут оказаны и оплачены (п. 2 ст. 346.17 НК РФ). Такой факт (а также и размер платежей) подтвердите , а также теми, которые свидетельствуют об оплате, – актами, платежными поручениями и т. д. (ст. 346.24 НК РФ, п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

В заключенном договоре на лизинг могут быть прописаны 2 варианта учета автомобиля: на балансе лизингодателя (далее для краткости будем называть его ЛД) и на балансе лизингополучателя (далее — ЛП). В отношении получаемого по лизингу авто действуют те же правила бухучета, что и для другого имущества в лизинге.

Любой договор лизинга содержит нюансы, относящиеся к возможности выкупа предмета договора и порядку формирования и уплаты его выкупной стоимости:

- автомобиль по окончании договора, как правило, переходит в собственность ЛП, но в некоторых случаях может и не переходить и возвращаться ЛД;

- стоимость выкупа может оплачиваться отдельно в установленный договором срок (обычно в конце договора лизинга), а может включаться в состав периодических платежей (ежемесячных или ежеквартальных).

Стандартные бухгалтерские проводки в случае, если ЛП принимает автомобиль на баланс, будут выглядеть так:

Положения договора

Дт

Кт

Содержание проводки

Примечание

Автомобиль переходит в собственность ЛП.

Стоимость выкупа включена в состав платежей

76/ Арендные обязательства

Принят на баланс автомобиль и отражена общая сумма долга перед ЛД

Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС

76/ Арендные обязательства

Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой)

01/ Имущество в лизинге

Автомобиль введен в эксплуатацию в составе ОС

76/ Арендные обязательства

76/ Расчеты по лизингу

Отражен периодический платеж по договору

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС

76/ Расчеты по лизингу

Оплачен периодический платеж

Принят к вычету НДС

В части «закрытого» лизингового платежа за истекший период по договору.

ВАЖНО! Перечисленный в составе платежа аванс по стоимости выкупа в вычет не берется до фактического выкупа авто. Поэтому в данном случае рекомендуется делать 2 счета-фактуры: на вычет по договорному платежу и на аванс по выкупу. Начислена амортизация автомобиля

Начислена амортизация автомобиля

С месяца, следующего за месяцем ввода в эксплуатацию.

Автомобиль переходит в собственность ЛП.

Выкупная стоимость не включена в состав лизинговых платежей и платится отдельно в конце договора

76/ Арендные обязательства

Принят на баланс автомобиль и отражен долг по договору перед ЛД

Проводка делается на общую сумму платежей по договору, включая стоимость выкупа, без НДС

76/ Арендные обязательства

Отражен входной НДС

01/ Имущество в лизинге

Автомобиль введен в эксплуатацию в составе ОС

76/ Арендные обязательства

76/ Расчеты по лизингу

Отражен периодический платеж

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС

76/ Расчеты по лизингу

Оплата ЛД периодического платежа

Принят к вычету НДС по периодическому платежу

02/ Амортизация имущества в лизинге

Начислена амортизация автомобиля

С месяца, следующего за месяцем ввода в эксплуатацию.

Налог на прибыль

В соответствии с п. 1 ст. 248 НК РФ к доходам в целях главы 25 НК РФ относятся:

-

доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ);

-

внереализационные доходы (ст. 250 НК РФ).

В соответствии с п. 3 ст. 250 НК РФ внереализационными доходами признаются, в частности, доходы в виде сумм возмещения убытков или ущерба.

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль, приведены в исчерпывающем перечне ст. 251 НК РФ. Отметим, что в отношении сумм страхового возмещения, получаемого от страховой компании по договору страхования автотранспортного средства в связи с наступлением страхового случая в денежной форме, финансовые органы занимают устойчивую позицию, согласно которой данные суммы учитываются при определении налоговой базы по налогу на прибыль как прочие внереализационные доходы, поскольку такой вид дохода не поименован в ст. 251 НК РФ. Налоговые органы считают, что сумма такого страхового возмещения подлежит отражению в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (письма Минфина России от 30.11.2016 N 03-03-06/3/70930, от 31.10.2014 N 03-03-06/4/55221, письма УФНС России по г. Москве от 16.11.2007 N 20-12/110043, от 26.07.2007 N 20-12/071563).

Согласно пп. 8 п. 1 ст. 265 НК РФ в расходы для целей налогообложения включают расходы, связанные с ликвидацией выводимых из эксплуатации основных средств. К этим расходам также относятся суммы недоначисленной амортизации (начисленной в налоговом учете). При определении налоговой базы по прибыли указанные расходы следует включать в состав внереализационных расходов.

Таким образом, остаточная стоимость лизингового имущества признается расходом в налоговом учете аналогично бухгалтерскому учету.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет основного средства лизингополучателем (баланс лизингополучателя);

— Энциклопедия решений. Бухгалтерский учет доходов в виде страховых возмещений;

— Энциклопедия решений. Доходы в виде страховых возмещений (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Ответ прошел контроль качества

24 мая 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

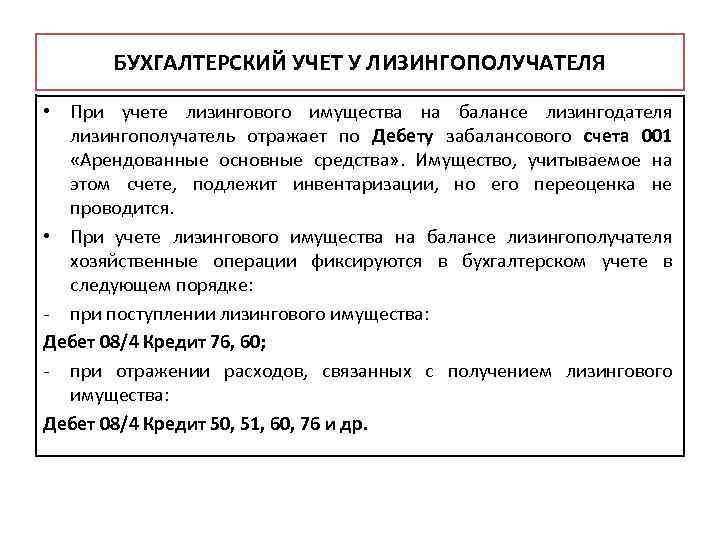

Предметы находятся на балансе лица, предоставляющего лизинг

Лизингодатель может учитывать лизинговый объект на своем балансе. В этом случае получателю лизинга не нужно списывать износ. Но он обязан принять предмет на забалансовый счет 001. Предмет учитывается в качестве арендованного (пункт 8 Приказа №15). Общая стоимость определяется на основании лизингового договора. После завершения действия соглашения предмет нужно списать с забалансового счета. Получателю лизинга нужно принять обязательные платежи по договору о лизинге в структуру прочих трат. Принятие к учету выполняется по мере начисления этих платежей (пункт 7 статьи 272 и пункт 1 статьи 264 НК РФ).

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Проводки страховых премий в бухгалтерском учете

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Подробнее о том, когда страховщик возвращает премию, читайте в статье . Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н)

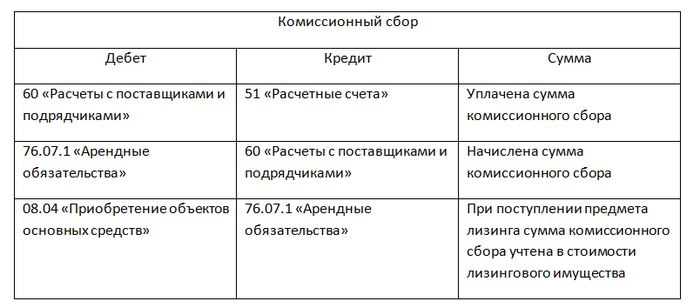

Комиссионный сбор по договору лизинга

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

Амортизация в лизинге

Оборудование, купленное в лизинг, не является собственностью организации-лизингополучателя, однако его все равно необходимо ставить на учет и амортизировать. Амортизацию можно начислить автоматом, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню ОС и НМА документом «Амортизация и износ ОС».

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Остались вопросы? Закажите консультацию наших специалистов!

Групповая обработка справочников и документов в 1С 8.3 Бухгалтерия

Как оформить доверенность в 1С 8.3

Каско и осаго при лизинге бухучет

Нет, не надо. Причем ни в бухгалтерском, ни в налоговом учете. Расходы на обязательное страхование автогражданской ответственности относят к прочим (п.

Они напрямую не связаны с приобретением автомобиля, ведь и в дальнейшем компании надо ежегодно приобретать полис.

И не важно, что без ОСАГО автомобиль не зарегистрируют в ГИБДД и он не пройдет техосмотр. Как оформить бухгалтерский учет расходов на КАСКО и ОСАГО?. Бухгалтерский учет расходов на КАСКО и ОСАГО будет следующим

Бухгалтерский учет расходов на КАСКО и ОСАГО будет следующим.

Для отражения страховой премии (как по обязательному, так и добровольному страхованию) к счету 76 надо открыть субсчет «Расчеты по имущественному и личному страхованию».

Когда возможен отказ в выплате по полису ОСАГО или КАСКО

Отказ в выплате КАСКО или ОСАГО может быть обусловлен следующими причинами:

- банкротством страховщика;

- приобретением подделки вместо оригинального полиса;

- окончанием срока действия страховки;

- нарушением страхователем условий договора;

- несоблюдением срока обращения по страховому случаю;

- искажения информации при обращении к СК;

- алкогольным или наркотическим опьянением водителя в момент аварии;

- предоставлением неполного комплекта документов при оформлении компенсационной выплаты.

При возникновении проблем с компенсацией по страховке ОСАГО или КАСКО, страхователь вправе предъявить письменную претензию или отстаивать свои права в суде.

Страхование лизинговой техники позволяет обеим сторонам данных правоотношений защититься от риска повреждения оборудования. В результате владелец имущества при наступлении страхового случая по страховке ОСАГО и КАСКО получает соответствующую компенсацию, а лизингополучатель избавляется от необходимости возмещения стоимости поврежденной собственности.

Два подхода к страхованию имущества, передаваемого в лизинг.

Первый вариант — договор страхования заключает лизинговая компания. В этом случае в лизинговый платеж включаются платежи по страхованию. В практике нашей компании превалирует именно такой подход. Почему? Исходя из классики страхования, страховать можно только то, в чем ты имеешь имущественный интерес. Конечно, лизингополучатель тоже заинтересован в сохранности предмета лизинга, но все-таки собственником предмета лизинга до окончания договора является лизинговая компания. Кроме того, предмет лизинга может быть передан в залог банку, и в этом случае процедура оформления передачи в залог упрощается. Кроме того, если страхователем является лизингополучатель, есть вероятность, что в какой-то момент предмет лизинга останется без страховой защиты — лизингополучатель не продлил своевременно договор страхования или расторг его, не уведомив лизингодателя.

После заключения договора страхования мы ставим в известность лизингополучателя, передав ему копию полиса.

Минусом такого подхода является то, что страховые платежи, включенные в состав лизинговых, облагаются НДС и, таким образом, возникает дополнительное удорожание. Представители лизинговой отрасли поднимали перед законодателем вопрос о том, чтобы страховые платежи в составе лизинговых не облагались НДС. Законодатель на это не пошел, по всей видимости, в силу того, что такие «вычеты» будет сложно администрировать.

Но есть и второй подход. В этом случае лизинговая компания прописывает в договоре обязанность лизингополучателя застраховать передаваемое в финансовую аренду имущество в пользу лизинговой компании. Там же оговаривается минимальная сумма страхования и срок. Сумма, на которую страхуется имущество, как правило, равна стоимости предмета лизинга в момент приобретения. Хотя в практике лизинговых компаний встречаются разные подходы по определению минимальной суммы страхования.

В практике нашей компании лизингополучатель обязан с нами согласовать участвующую в сделке страховую компанию и условия страховая (страховую сумму, срок страхования и пр.).

Такой вариант экономически выгоднее для клиента: страховые платежи не облагаются НДС.

Теперь о страховании финансовых рисков лизингополучателя — это тоже распространенный вопрос. Я отношусь к этому скептически в первую очередь потому, что данный риск оценивается чересчур сложно, за это не берутся даже западные страховые компании. И помимо рисков, с которыми сопряжен бизнес клиента, есть еще и страновые риски, которые сложно учесть.

Бухгалтерский учет

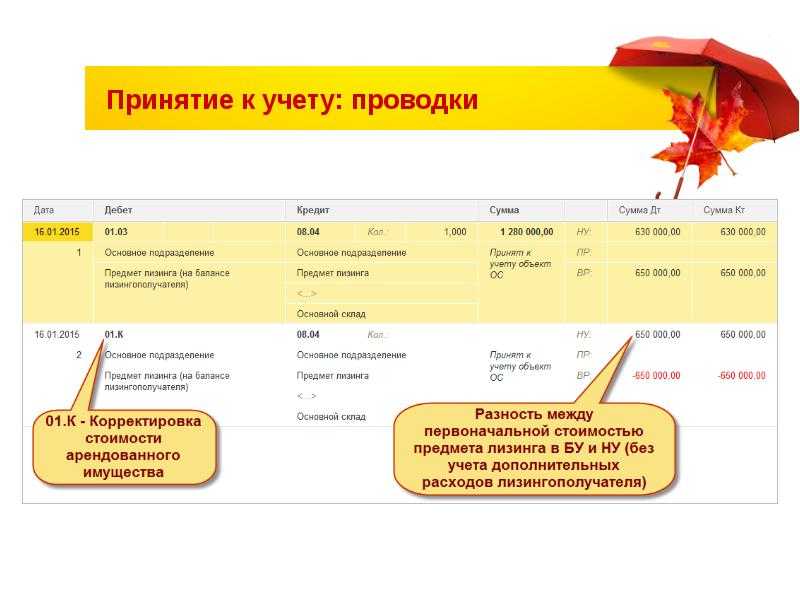

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

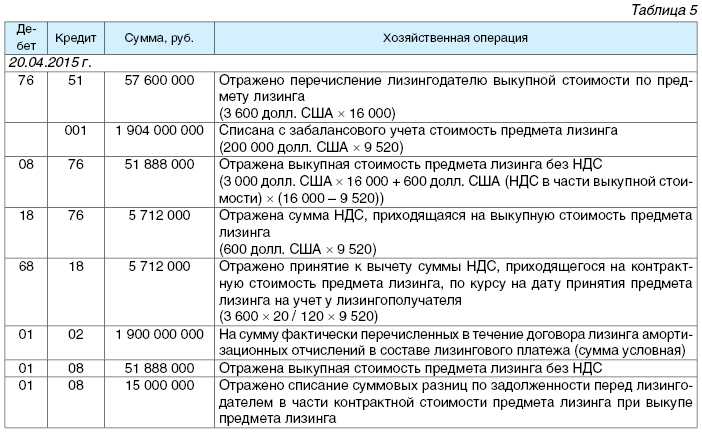

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.

Бухучет медицинского страхования (МС): проводки

Страхование персонала признается добровольным лишь при заключении его по желанию руководства, а не в законодательном порядке. Исчисление страх. премии на ДМС нужно провести на дату его оплаты, как аванс на счете 76-1 Кт 51 – взносы на ДМС выплачены. Расходы по страхованию фиксируют по договору, набравшему силу.

Если дата начала его действия не предусматривается, то ДС наберет силу со дня уплаты страх. премии. Расх. на ДМС отображаются на счетах затрат, где проводится з/плата застрахованного сотрудника. Вид проводок при заключении страх. соглашений может зависеть от срока:

| Виды ДМС по срокам | Дебет | Кредит | Тип операций |

| Действующий более месяца | 20 (08, 23, 25, 26…) | 76-1 | Помесячно |

| Действующий менее месс. | 20 (08, 23, 25, 26…) | 76-1 | Включены в издержки месяцев, когда ДС набрал силу |

| Действующий не с начала месяца | 20 (08, 23, 25, 26…) | 76-1 | Пропорционально, на число оставш-ся дней месяца |

Проводки у лизингополучателя, если автомобиль учитывается на балансе лизингодателя

В данном случае учет у ЛП немного проще. Сам автомобиль приходуется на забалансовый счет, амортизация на него ЛП не начисляется и не учитывается.

Условия договора

Дт

Кт

Содержание проводки

Примечание

Автомобиль переходит в собственность ЛП.

Цена выкупа включена в состав лизинговых платежей

001 «Имущество в лизинге»

Принят за баланс автомобиль

Проводка делается на сумму (стоимость) автомобиля, за которую его приобрел ЛД. Например, ЛД приобретен автомобиль за 1,5 млн руб. — значит, ЛП приходует автомобиль за балансом по стоимости 1,5 млн руб.

76/ Лизинговые платежи

Начислен очередной платеж

76/ Лизинговые платежи

Отражен входной НДС

76/ Авансы выданные

76/ Лизинговые платежи

Данная проводка формирует на Кт 76 окончательную сумму, подлежащую уплате за период ЛД

76/ Лизинговые платежи

Принят к вычету НДС

В части «закрытого» лизингового платежа за истекший период по договору.

Перечисленный в составе платежа аванс по выкупу в вычет не списывается до фактического выкупа объекта

Автомобиль переходит в собственность ЛП.

Цена выкупа не включена в состав лизинговых платежей и оплачивается отдельно

Учет страхования предмета лизинга

Страхование предмета лизинга позволяет получить возмещение в случае утраты или повреждения имущества. Тенгиз Бурсулая, ведущий аудитор ООО «Юринформ-аудит», расскажет о налоговом учете операций по уплате страховой премии.

Предмет лизинга может быть застрахован от рисков утраты, недостачи или повреждения с момента поставки имущества продавцом и до окончания срока действия договора. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются контрактом, что следует из пункта 1 статьи 21 Федерального закона от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)». Таким образом, по соглашению сторон обязанность по страхованию предмета лизинга может быть возложена как на организацию-лизингодателя, так и на организацию-получателя. Сама страховая премия – это плата за услугу, которую страхователь, то есть выгодоприобретатель, обязан уплатить страховщику в порядке и в сроки, установленные договором (п. 1 ст. 954 ГК РФ).

Первое, на что стоит обратить внимание, это положение подпункта 7 пункта 3 статьи 148 Налогового кодекса. Согласно ему услуги по страхованию, оказываемые страховыми организациями, не подлежат обложению НДС

Значит, страховщик не предъявляет организации налог в сумме премии.

Предметы находятся на балансе получателя лизинга

Получатель лизинга может учитывать на балансе лизинговые объекты в качестве основных средств. Начальная стоимость создается на базе совокупных трат на приобретение без учета НДС. Основание – пункт 8 ПБУ 6/01. В учете срок полезной эксплуатации – это срок действия договора о лизинге (пункт 20 ПБУ).

В каких случаях и в каком порядке применяется ускоренная амортизация по предмету лизинга?

Амортизация в рамках налогового учета осуществляется на основании статьи 259 НК РФ. При определении налога на прибыль амортизация и платежи по договору относятся к издержкам получателя лизинга. При этом из суммы нужно исключить учтенную амортизацию (подпункт 10 пункта 1 статьи 264 НК РФ). Срок полезной эксплуатации рассчитывается на основании правил НК РФ.

Рассмотрим проводки, которые нужны при принятии лизинговых объектов на баланс получателя лизинга:

- ДТ08 КТ76. Создание начальной стоимости лизингового объекта на основании правил бухучета.

- ДТ01 КТ08. Объект включен в состав основных средств.

- ДТ20, 25-26, 44, 91 КТ02. Определение амортизации.

- ДТ02 КТ01. Списание объекта, амортизация по которому начислена в полном объеме.

Списание объекта выполняется тогда, когда завершился срок действия договора о лизинге.