- Налог на прибыль организаций

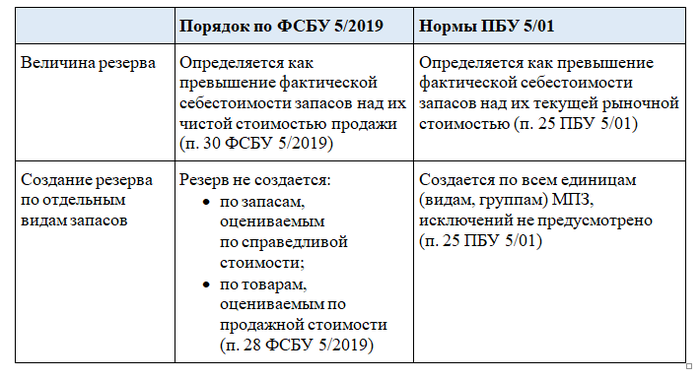

- Чистая стоимость продажи

- Оценочные обязательства на ликвидацию запасов

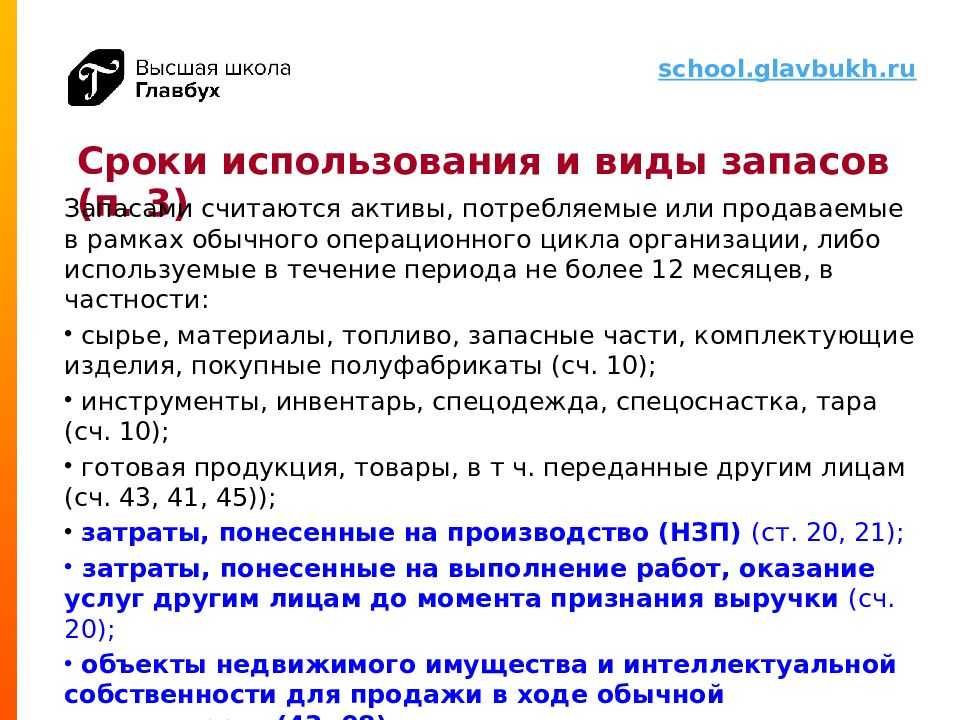

- Основные понятия

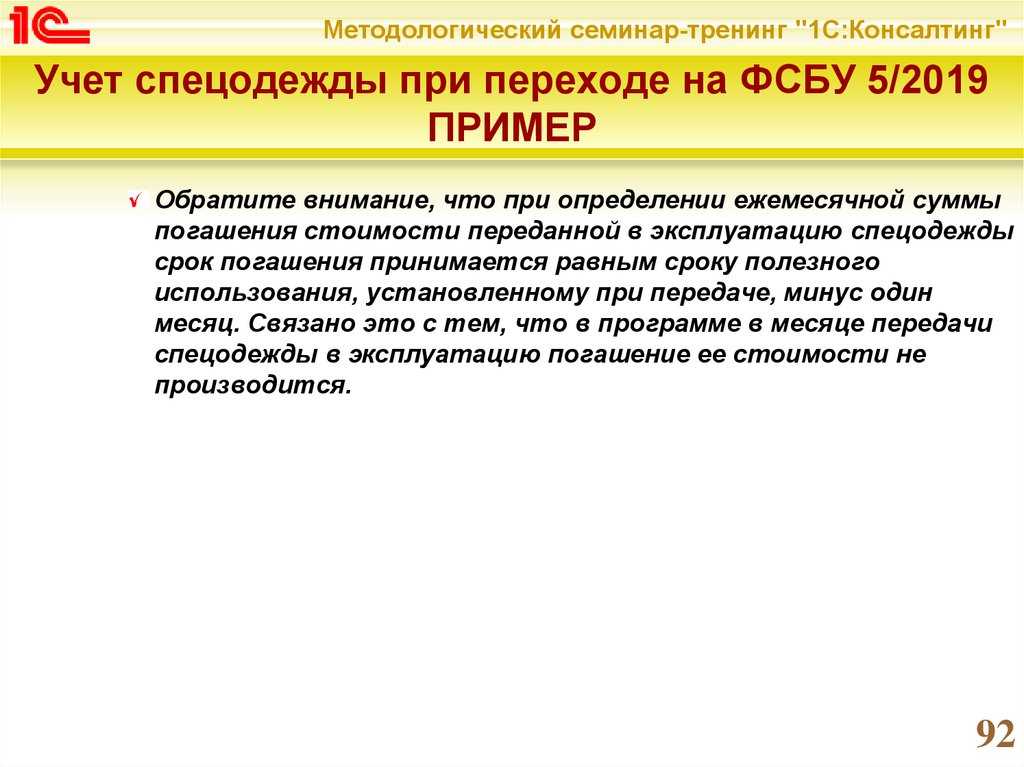

- Что изменится в учете ТМЦ при применении ФСБУ 5/2019

- Как изменится состав запасов

- Какую информацию раскрыть в отчетности?

- Создание резерва

- По какой стоимости принимать материалы к бухгалтерскому учету

- В каких случаях НДС включается в стоимость приобретенных материалов.

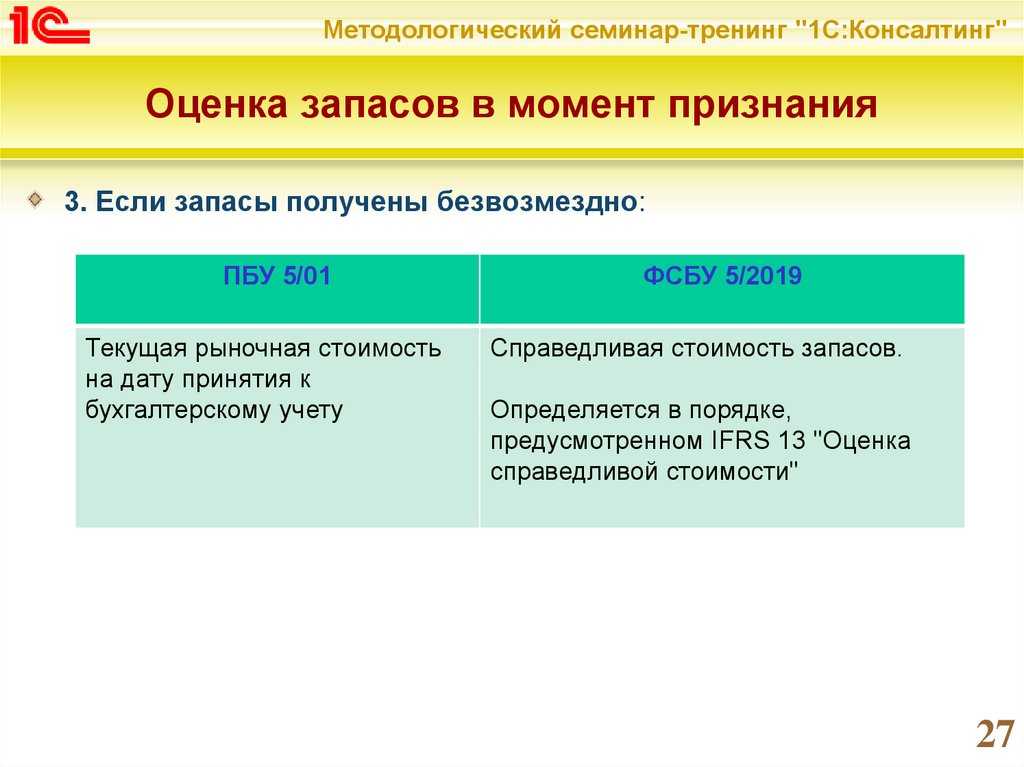

- Безвозмездное получение материалов

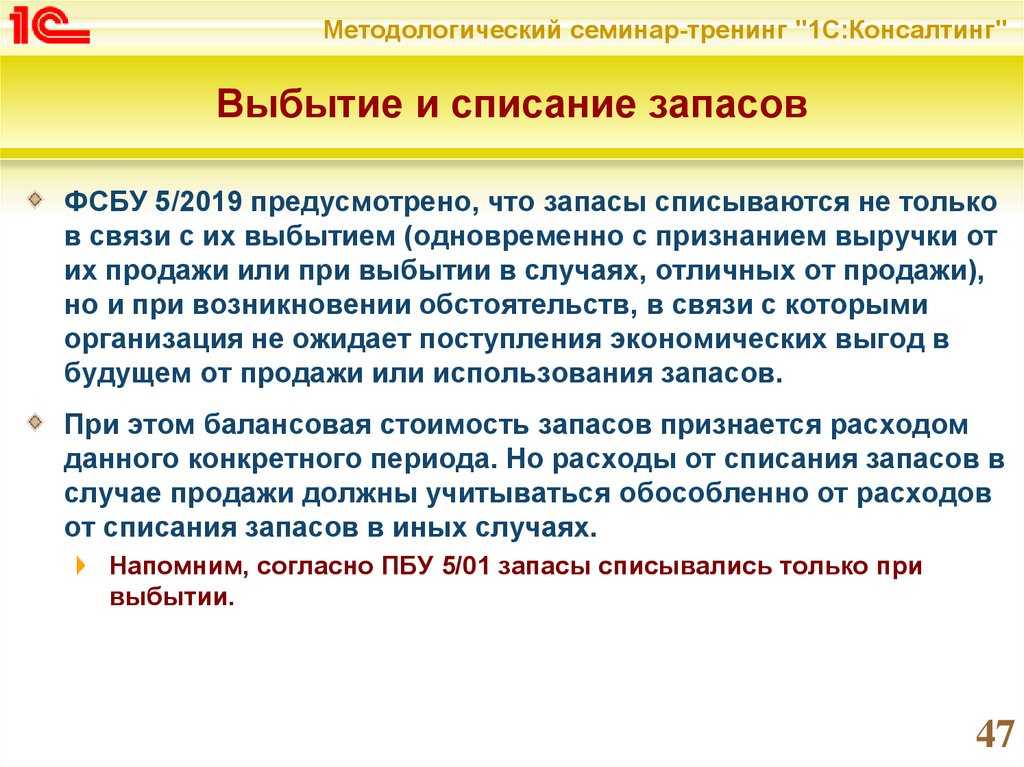

- Когда и как списывать запасы?

- Справедливая стоимость

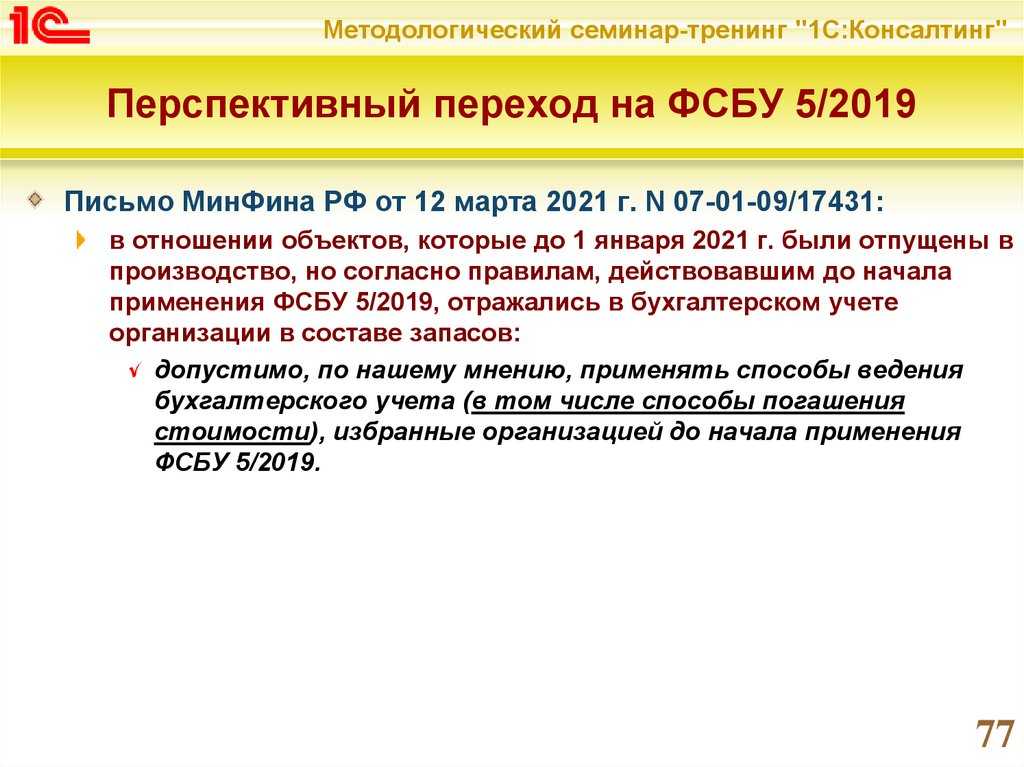

- Утвержден Федеральный стандарт бухгалтерского учета запасов

- Комментарий

- Переход на новый стандарт

- ФИФО (Способ списания по стоимости первых по времени приобретения)

- Налоговый учет

- Справедливая стоимость

- Когда определяется справедливая стоимость

- Резерв под уменьшение стоимости

- Определение текущей стоимости ценностей

- Определение размера резерва

- Какими проводками отражать управленческие расходы в бухгалтерском учете?

- Учёт управленческих расходов в 2021 году

- 1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

Налог на прибыль организаций

Для налога на прибыль установлены правила списания для разного рода активов.

При списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов (п. 8 ст. 254 НК РФ):

— метод оценки по стоимости единицы запасов;

— метод оценки по средней стоимости;

— метод оценки по стоимости первых по времени приобретений (ФИФО);

— метод оценки по стоимости последних по времени приобретений (ЛИФО) — отменен Федеральным законом от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

При реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров (пп. 3 п. 1 ст. 268 НК РФ):

— по стоимости первых по времени приобретения (ФИФО);

— по стоимости последних по времени приобретения (ЛИФО) — отменен Федеральным законом от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»;

— по средней стоимости;

— по стоимости единицы товара.

При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг (п. 9 ст. 280 НК РФ):

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости единицы.

Таким образом, при списании запасов и товаров можно использовать следующие способы списания:

— по стоимости единицы товара;

— по средней стоимости;

— по стоимости первых по времени приобретения (ФИФО).

При списании ценных бумаг можно использовать следующие способы списания:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости единицы.

Чистая стоимость продажи

Теперь выясним, что такое чистая стоимость продажи и для чего нужна она.

Предназначение чистой стоимости — чтобы в конце отчетного периода проверить запасы на обесценение (п. 28 ФСБУ 5/2019).

Новыми правилами установлено, что если фактическая стоимость запасов будет выше чистой стоимости продажи, то на разницу нужно сформировать резерв под обесценение (п. 30 ФСБУ 5/2019). Это касается всех видов запасов, включая незавершенное производство и готовую продукцию.

Как определять чистую стоимость продажи, написано в пункте 29 ФСБУ 5/2019.

Это предполагаемая цена, по которой организация может продать запасы, за вычетом предполагаемых затрат для их производства, подготовки к продаже и осуществления продажи.

Ее можно оценивать одним из двух способов ( в зависимости от вида запасов):

- как величину, равную приходящейся на данные запасы доле предполагаемой цены, по которой можно продать готовую продукцию, работы, услуги, в производстве которых используются эти запасы;

- как цену, по которой возможно приобрести аналогичные запасы на отчетную дату.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Оценочные обязательства на ликвидацию запасов

Если при приобретении запасов известно,

что после их использования будет необходимо осуществлять демонтаж, утилизацию

или восстанавливать окружающую среду на занимаемом ими участке, то величина

будущих затрат на эти мероприятия признается оценочным обязательством

Для

признания ликвидационного оценочного обязательства важно понимать:. ·избежать таких затрат не получится, и они

возникнут именно потому, что организация приобрела запасы;

·избежать таких затрат не получится, и они

возникнут именно потому, что организация приобрела запасы;

·эти затраты уменьшат экономические выгоды

организации;

·их можно обоснованно оценить.

Если какое-то из этих условий не

выполняется, оценочное обязательство признавать не нужно.

Действующий порядок учета ликвидационных

оценочных обязательств

В соответствии с п. 8 ПБУ 8/2010, «при

признании оценочного обязательства в зависимости от его характера величина

оценочного обязательства относится на расходы по обычным видам деятельности или

на прочие расходы либо включается в стоимость актива». Логично было бы

ликвидационные оценочные обязательства учитывать по третьему варианту, т.

включать в себестоимость запасов. Такой вариант не противоречит ПБУ 5/01, п. 6

которого гласит, что в состав фактической себестоимости материально-производственных

запасов входят «…иные затраты, непосредственно связанные с приобретением

материально-производственных запасов». Однако, сейчас мало кто так поступает –

аудиторская практика показывает, что большинство организаций включают суммы

оценочных обязательств в расходы по обычным видам деятельности или прочие

расходы.

Основные понятия

Резервы нужны для обеспечения достоверности оценки активов. Рассмотрим критерии для образования резерва под ценности:

- Стоимость ценностей фактически уменьшилась. Это может быть при устаревании объекта, утрате потребительских качеств, уменьшении стоимости на аналогичные ценности на рынке.

- Материальные ценности не принадлежат к сводным группам учета, перечисленным в пункте 20 указаний Минфина. К примеру, они не являются группами базовых или вспомогательных материалов, готовых изделий, запасов сегмента.

- Есть основания для точного определения стоимости. К примеру, стоимость может определяться на основании внутренней документации, внешних сведений, учетных регистров фирмы.

Порядок образования резерва задан пунктом ПБУ 5/01.

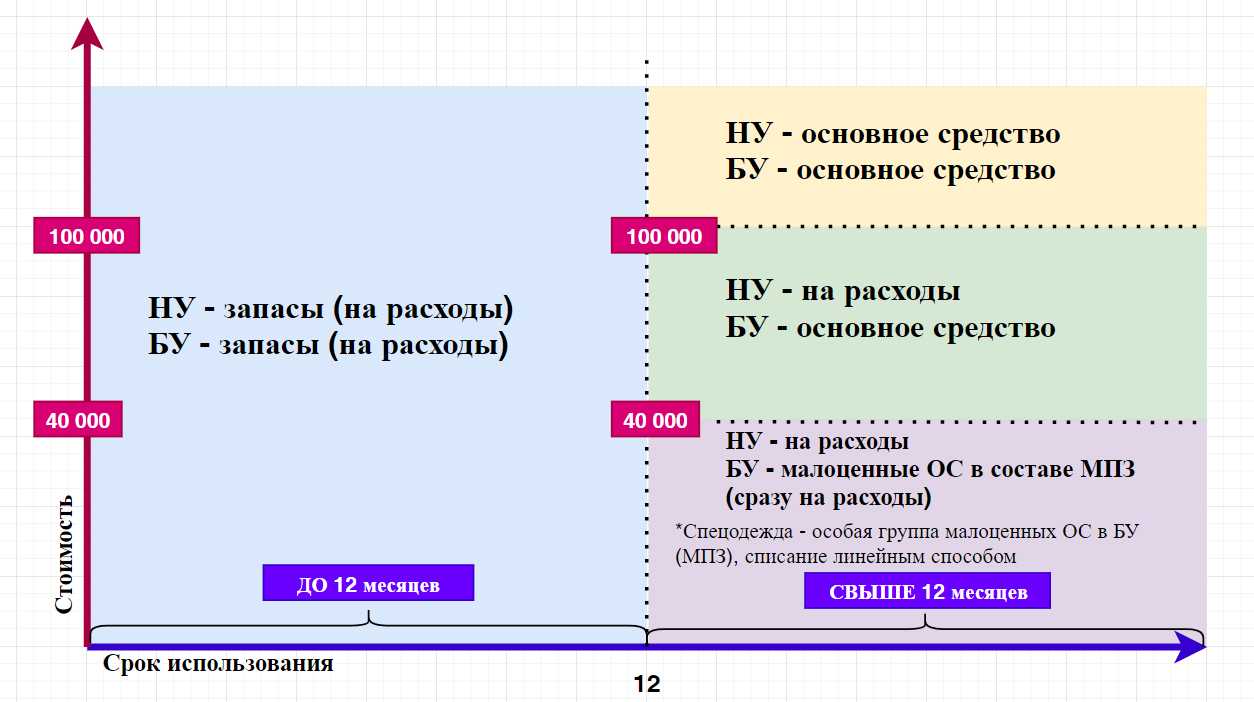

Что изменится в учете ТМЦ при применении ФСБУ 5/2019

По новым правилам предприятия, которым разрешено применять упрощенные способы учета, за исключением микропредприятий, с 2021 года больше не вправе списывать затраты на приобретение МПЗ в расходы текущего периода. Теперь они обязаны учитывать в составе активов запасы, подлежащие продаже или использованию в процессе обычной хозяйственной жизни предприятия.

Как изменится состав запасов

Новые правила учета ТМЦ коснулись и запасов для управленческих нужд. По новому ФСБУ все организации могут учитывать затраты на приобретение таких ТМЦ в расходах текущего периода. При применении ПБУ 5/01 эти запасы учитывались в качестве активов. Учитывать их в затратах могли только фирмы, применяющие упрощенные способы учета.

Кроме того, изменился алгоритм учета следующих ТМЦ:

ФСБУ 5/2019 не распространяется:

- на финансовые активы;

- материальные ценности, которые находятся у предприятия в связи с оказанием таких услуг, как закупка, хранение, транспортировка, доработка, переработка, сервисное обслуживание, реализация по агентскому договору, договору комиссии, складское хранение, транспортная экспедиция, подряда, поставки;

- материальные ценности, которые находятся у некоммерческих предприятий для безвозмездной передачи гражданам.

См. также «Счет 10 “Материалы” в бухгалтерском учете».

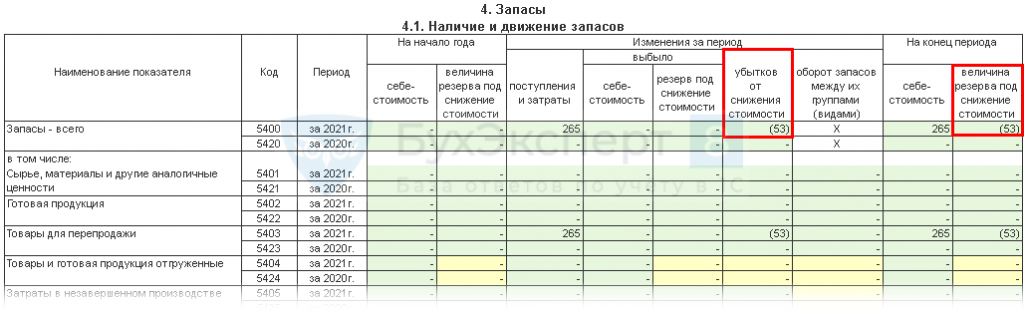

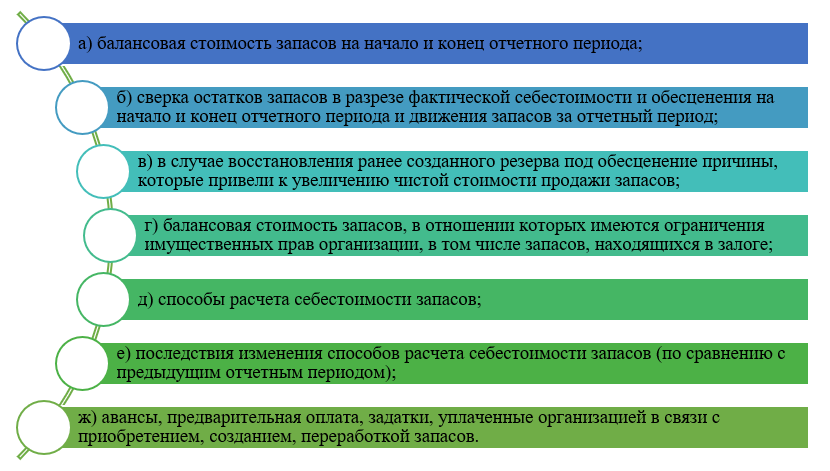

Какую информацию раскрыть в отчетности?

Минимальный перечень информации, который понадобиться раскрывать в отчетности, обширнее, чем существующий в ПБУ 5/01. Однако в настоящее время допустимо раскрывать в отчетности и другую информацию, не перечисленную в списке.

В отчетности следует отразить:

- балансовую стоимость запасов на начало и конец отчетного периода;

- сверку остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за данный промежуток;

- причины, из-за которых возросла чистая стоимость продажи запасов (в случае если имело место быть восстановление ранее созданного резерва);

- балансовую стоимость запасов, по которым у компании имеется ограничение на имущественные права;

- способы расчета себестоимости запасов;

- последствия смены данных способов (относительно предыдущего отчетного периода);

- авансы, предоплату, задатки, уплаченные организацией в связи с приобретением, созданием, переработкой запасов.

Все сведения в обязательном порядке раскрываются в разрезе видов запасов.

По материалам ucmsgroup.ru

Изменения в ТК РФ об удаленной работе с 2021 года

Компании обязаны применять ФСБУ 5/2019 «Запасы» с 2021 года

11.12.2020 20:42

Создание резерва

Предприятие обязано сформировать резерв при обесценении запасов (фактическая первоначальная стоимость запасов превосходит их чистую стоимость продажи). Резерв формируется в объеме превышения фактической себестоимости запасов над чистой стоимостью их реализации. Балансовой стоимостью запасов станет их фактическая первоначальная стоимость за вычетом резерва. В случае если чистая стоимость продажи запасов, по которым признано обесценение, не прекращает уменьшаться, их балансовая стоимость снижается вплоть до чистой стоимости продажи путем увеличения резерва под обесценение. Если чистая стоимость реализации увеличивается, балансовая стоимость возрастает вплоть до чистой стоимости реализации путем восстановления ранее сформированного резерва (однако никак не больше их фактической себестоимости).

Величина обесценения запасов обязана являться расходом периода, в котором создан (увеличен) резерв. Размер восстановления резерва относится на уменьшение суммы затрат, признанных в данном периоде.

Предприятие, которое имеет право использовать упрощенные методы ведения учета, сумеет производить оценку запасов на отчетную дату согласно себестоимости.

Компании розничной торговли, которые дают оценку приобретенным товарам по продажной стоимости с отдельным учетом наценок, стоимость этих товаров показывают в бухгалтерском балансе без наценок. Отличие между указанной стоимостью товаров и их фактической себестоимостью относится на уменьшение (увеличение) суммы затрат в отчетном периоде, в котором выявлена указанная разница.

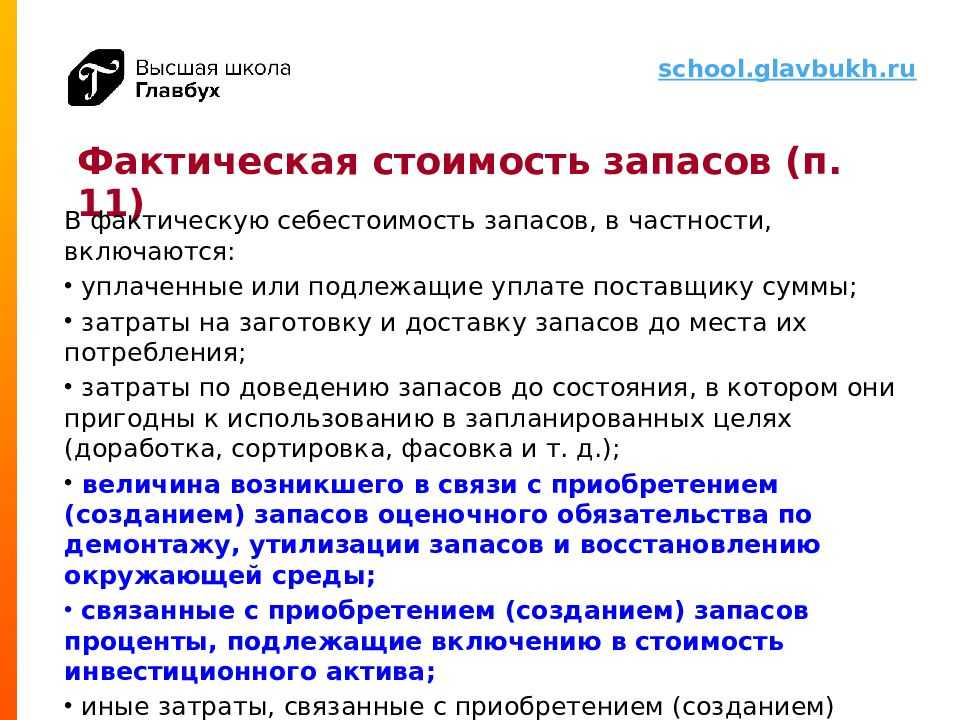

По какой стоимости принимать материалы к бухгалтерскому учету

Материалы принимайте к учету по

фактической себестоимости (п. 9 ФСБУ 5/2019).

Когда приобретаете материалы за плату,

включайте в их фактическую себестоимость все затраты на приобретение и

приведение в состояние и местоположение, необходимые для потребления или

использования (за минусом НДС и предоставленных вам скидок) (п. 10, 11, 12 ФСБУ

5/2019).

В каких случаях НДС включается в стоимость

приобретенных материалов.

НДС включают в стоимость приобретенных

материалов в следующих случаях (пп. «е» п. 11, пп. «а» п. 12 ФСБУ 5/2019):

·материалы предназначены для использования

в операциях, не подлежащих налогообложению (освобожденных от налогообложения)

НДС, включая выполнение работ (оказание услуг), местом реализации которых

территория РФ не признается (пп. 1, 2. 1 п. 2 ст. 170 НК РФ);

·материалы используются для производства

продукции или продажи товаров, которые реализуются за пределами РФ (пп. 2 п. 2

ст. 170 НК РФ);

·ваша организация не является плательщиком

НДС или освобождена от его уплаты по ст. 145 НК РФ (пп. 3 п. 2 ст. 170 НК РФ);

·материалы используются для операций, не

признаваемых реализацией (пп. 4 п. 2 ст. 170 НК РФ);

·отсутствует счет-фактура поставщика (п. 1

ст. 169 НК РФ). Так бывает, например, при приобретении материалов в розничной

торговле через подотчетное лицо.

Обратите внимание: в последнем случае НДС

нельзя учесть в целях налогообложения прибыли (п. 1 ст

170, п. 2 ст. 254 НК

РФ, Письмо Минфина России от 13. 2018 № 03-07-11/57127).

Безвозмездное получение материалов

При безвозмездном получении от акционеров

(участников) материалы оценивают по справедливой стоимости, увеличив ее на

сумму дополнительных затрат, связанных с их поступлением, приведением в

состояние и местоположение, необходимые для потребления или использования (п.

10, 15 ФСБУ 5/2019).

Материалы, полученные в качестве вклада в

уставный капитал, примите к бухгалтерскому учету по справедливой стоимости с

учетом дополнительных затрат (п. 10, 15 ФСБУ 5/2019).

Материалы, полученные от выбытия основных

средств или в процессе их текущего содержания, ремонта, модернизации,

реконструкции, оценивайте по наименьшей из следующих величин (п. 16 ФСБУ

5/2019):

·стоимость аналогичных материалов,

приобретенных в рамках обычного операционного цикла;

·сумма балансовой стоимости списываемых

объектов и затрат на их демонтаж и разборку, извлечение материалов и приведение

их в состояние, в котором они пригодны для использования в запланированных

целях.

Когда и как списывать запасы?

ПБУ 5/01 никак не регулирует вопрос о том, в каких случаях списывать запасы. Согласно новому стандарту списание необходимо производить одновременно с признанием выручки от продажи или при выбытии в ситуациях, отличных от продажи. Помимо этого, запасы обязаны быть списаны в случае, если предприятие не предполагает получение дохода от их дальнейшего использования или продажи. Некоммерческой компании следует списать запасы, в случае если она не сумеет использовать их в целях установленной деятельности.

Балансовая стоимость списываемых запасов должна быть признана в расходах периода, в котором:

- признана выручка от продажи запасов;

- произошло иное выбытие (списание).

Расходы на списание запасов при продаже должны учитываться обособленно от расходов на списание в иных случаях.

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, при списании себестоимость запасов будет рассчитываться, как и сейчас, одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости единиц, первых по времени поступления (способ ФИФО).

Для расчета себестоимости запасов, обладающих аналогичными свойствами и областью применения, понадобится последовательно использовать один и тот же метод расчета. Себестоимость запасов, которые не могут быть взаимозаменяемыми, а также запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.п.), будет определяться по каждой единице учета запасов.

Справедливая стоимость

Что касается учета запасов, то с 2021 года по справедливой стоимости оценивают запасы:

- которые полностью или частично оплачены неденежными средствами (п. 14 ФСБУ 5/2019);

- полученные безвозмездно (п. 15 ФСБУ 5/2019);

- продукцию сельского, лесного и рыбного хозяйства собственного производства, а также товары, торгуемые на организованных торгах, если компания утвердила это в учетной политике (п. 19 ФСБУ 5/2019).

Справедливую стоимость определяют по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости». Он введен в действие на территории РФ приказом Минфина от 28 декабря 2015 г. № 217н (п. 14 ФСБУ 5/2019). Справедливая стоимость основана не на специфике организации, а исключительно на рыночных данных. Ее цель определить цену, по которой бы провели обычную сделку участники рынка с целью продажи актива на дату оценки в текущих рыночных условиях.

Так, правилами МСФО установлены несколько способов для расчета справедливой стоимости:

- рыночный;

- затратный;

- доходный.

Мы не будем их рассматривать подробно, скажем только, что, к примеру, для первого способа расчета недостаточно брать данные из интернета. Нужна информация о ценах на постоянной основе, то есть это должны быть данные активного рынка, где аналогичные сделки совершаются достаточно часто (как пример – биржевая торговля).

Заметим, что из обычных компаний мало кого может обрадовать такое новшество. И поспешим всех успокоить.

Новый ФСБУ 5/2019 позволяет при невозможности определения справедливой стоимости передаваемого имущества, затратами, включаемыми в фактическую себестоимость запасов, считать балансовую стоимость (т. е. фактическую себестоимость по данным бухгалтерского учета) передаваемых активов.

А если компания несет какие-либо дополнительные расходы, связанные с поступлением безвозмездно полученных запасов, они также учитываются в фактической себестоимости в общеустановленном порядке.

Так что со справедливой стоимостью все не так страшно.

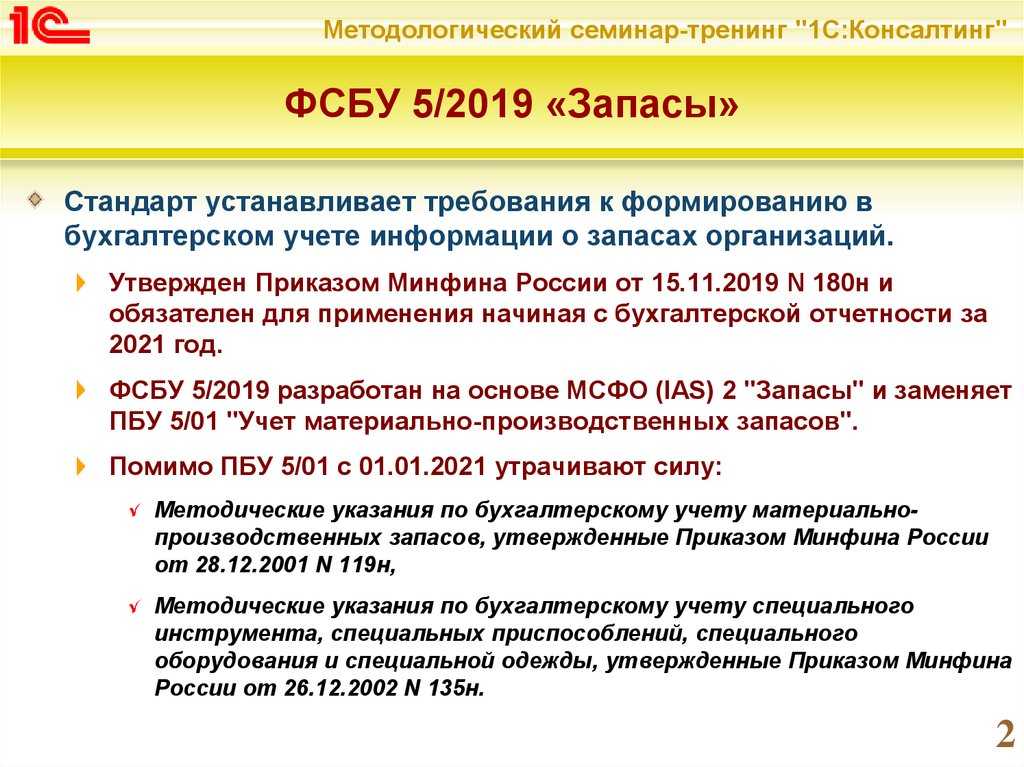

Утвержден Федеральный стандарт бухгалтерского учета запасов

Комментарий

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (далее – Стандарт). Он заменит Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н).

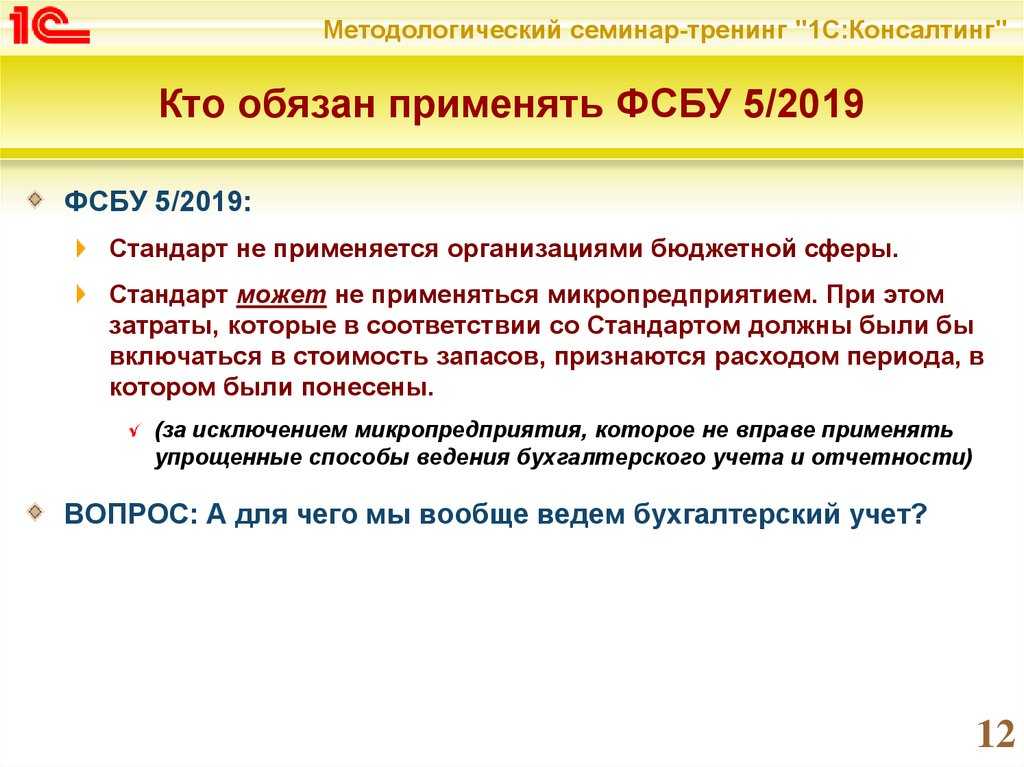

Стандарт распространяется на все организации (за исключением организаций бюджетной сферы).

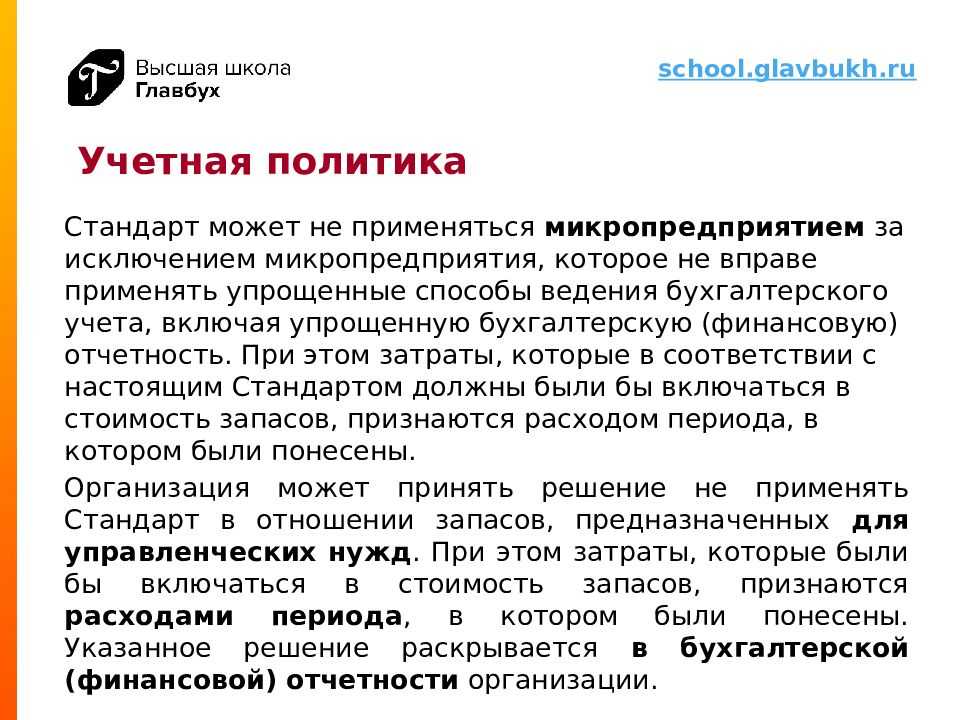

Стандарт могут не применять микропредприятия, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность.

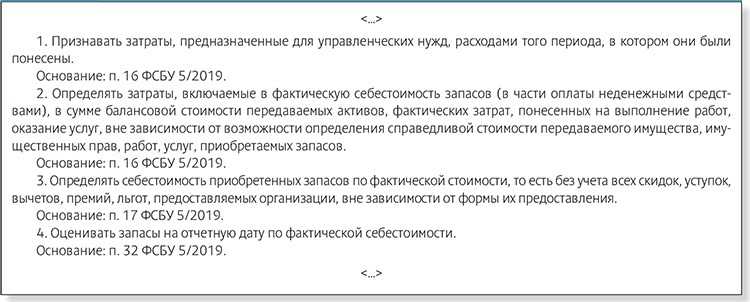

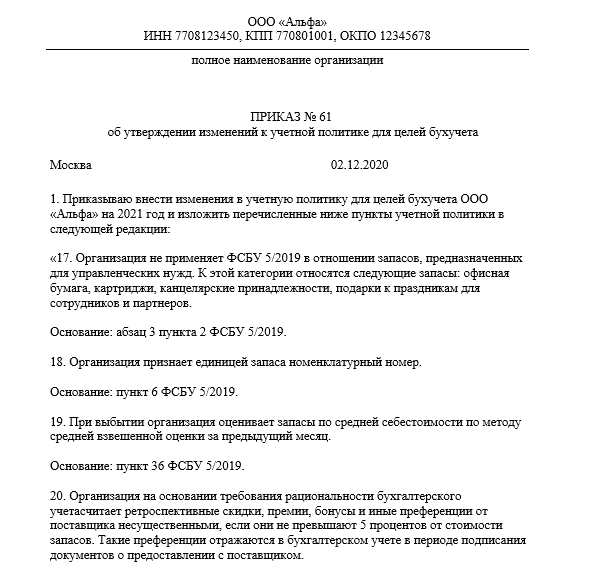

Организации могут принять решение не применять Стандарт в отношении запасов, предназначенных для управленческих нужд.

Учет запасов, установленный Стандартом, отличается от учета материально-производственных запасов, который предусмотрен ПБУ 5/01. Так, например, ПБУ 5/01 не применяется в отношении активов, признаваемых незавершенным производством.

В соответствии со Стандартом к запасам относятся:

- сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и т. д. (за исключением случаев, когда эти объекты признаются основными средствами);

- готовая продукция;

- товары, предназначенные для продажи|;

- незавершенное производство;

- объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Стандартом изменен порядок оценки запасов (стоимости), по которой они подлежат отражению в бухгалтерском учете. Согласно ПБУ 5/01 оценка МПЗ осуществлялась один раз – при принятии МПЗ к учету.

В соответствии со Стандартом запасы должны оцениваться при принятии к учету (оценка при признании), а также на отчетную дату (оценка после признания).

Как и прежде, запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (оценка при признании). Вместе с тем Стандартом предусмотрен новый порядок формирования фактической себестоимости различных видов запасов. Так, например, фактической себестоимостью запасов, полученных организацией безвозмездно, признается справедливая стоимость этих запасов. При этом справедливая стоимость должна определяться в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости». Напомним, что по ПБУ 5/01 фактической себестоимостью МПЗ, полученных безвозмездно, признавалась их текущая рыночная стоимость на дату принятия к учету.

По Стандарту оценка запасов после принятия к учету (на отчетную дату) должна производиться по наименьшей из величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов (чистая стоимость определяется по правилам, приведенным в Стандарте).

Если в результате произведенной оценки фактическая себестоимость запасов превысит чистую стоимость продажи запасов, организация должна будет создать резерв под обесценение запасов.

Порядок определения себестоимости запасов при отпуске их в производство и ином выбытии не изменился. Как и прежде, она рассчитывается одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

Стандарт вступает в силу с 6 апреля 2020 года и применяется с бухгалтерской (финансовой) отчетности за 2021 год. Вместе с тем организация вправе принять решение о применении Стандарта ранее указанного срока.

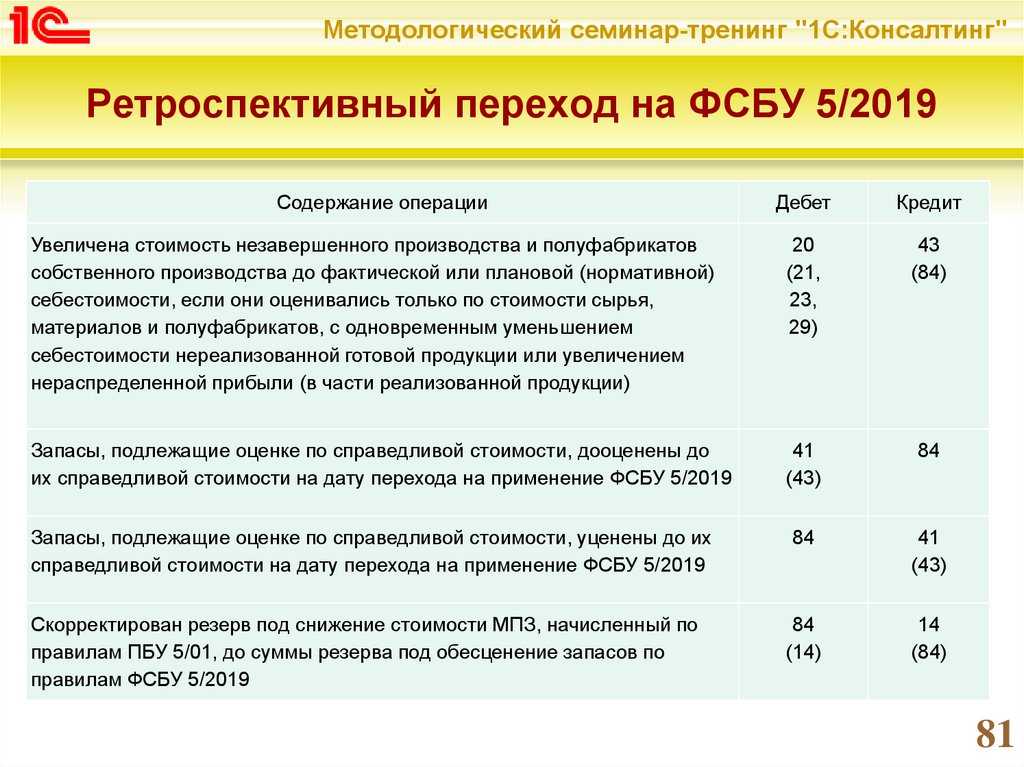

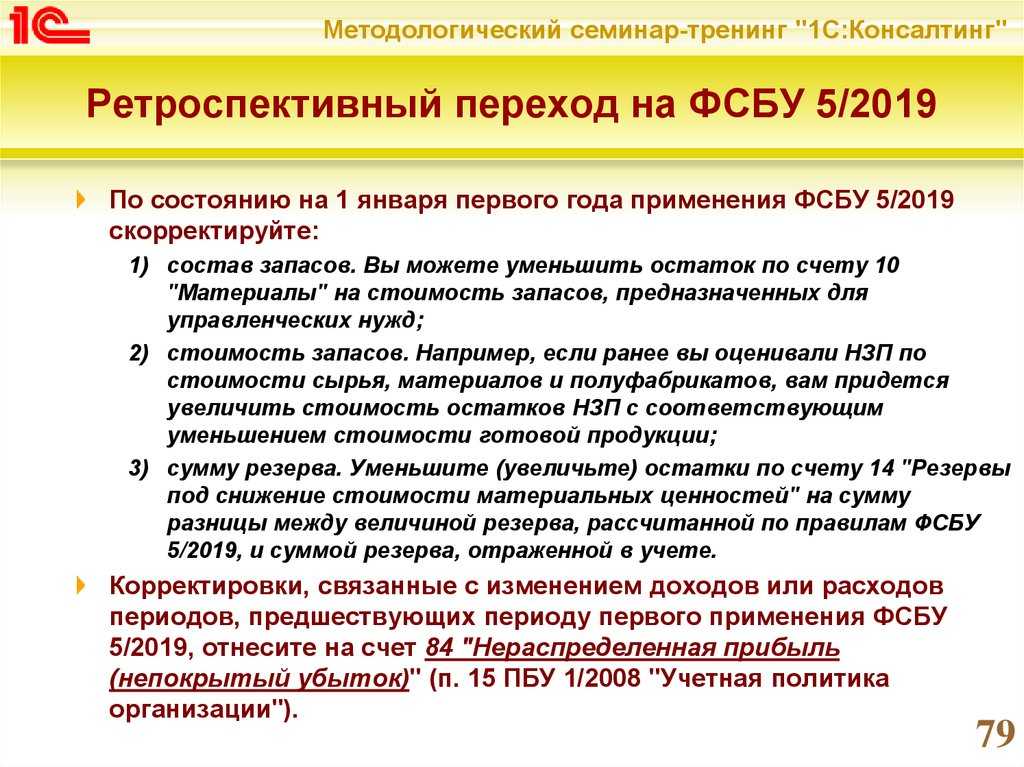

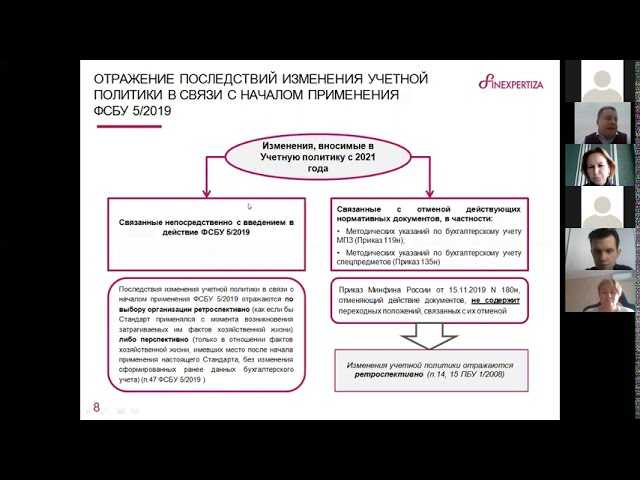

Переход на новый стандарт

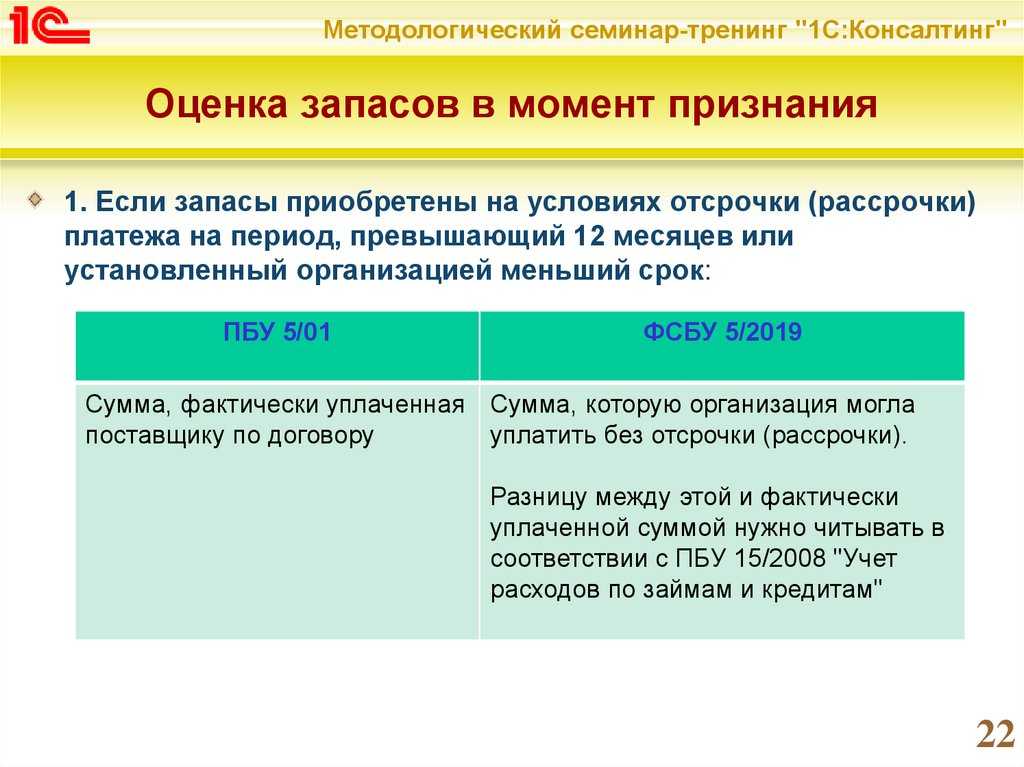

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

ФИФО (Способ списания по стоимости первых по времени приобретения)

Свое название способ ФИФО получил от первых букв названия метода на английском языке — First In First Out (Первым пришел — первым ушел).

Применение способа разъясняется в п. 40 ФСБУ 5/2019 «Запасы»:

Применение способа определено и в п. 27 Международного стандарта финансовой отчетности (IAS) 2 «Запасы»:

Пример применения ФИФО

Подрядная строительная организация приобретает краску «Эмаль белая марки М4» и использует ее для строительства объекта. Краска закупается в банках. Было закуплено:

10 числа – 10 банок по 1 000 рублей

15 числа – 10 банок по 1 100 рублей

25 числа – 10 банок по 1 200 рублей

За текущий месяц было использовано 15 банок краски.

Чтобы определить стоимость расходов на использованную в течение месяца краску применяем метод ФИФО (согласно учетной политике организации).

1) Сначала списываем стоимость первых по времени приобретения банок краски:

10 банок * 1000 рублей = 10 000 рублей

2) затем списываем стоимость следующих по времени приобретения банок краски:

5 банок * 1100 рублей = 5 500 рублей

То есть, на расходы относим 15 500 рублей.

На балансе организации на конец месяца числятся материалы (краска) в сумме 17 500 рублей (10 * 1200 + 5 * 1100).

Подробнее: ФИФО →

Налоговый учет

Глава 25 НК РФ не предполагает снижение налогооблагаемой прибыли. То есть резерв, снижающий бухгалтерскую прибыль, не учитывающийся при создании налогооблагаемой прибыли, считается перманентной разницей. В периоде, в котором была образована постоянная разница, появляется налоговое обязательство. Это налог, провоцирующий повышение налоговых платежей. Рассмотрим проводки, связанные с налогообложением:

- ДТ99 (субсчет «Налоговые обязательства») КТ68.

- ДТ68 КТ99 (требуется образовать субсчет). Проводка используется при восстановлении резерва.

И налоговый, и бухучет должны соответствовать нормативным актам.

Справедливая стоимость

Что касается учета запасов, то с 2021 года по справедливой стоимости оценивают запасы:

- которые полностью или частично оплачены неденежными средствами (п. 14 ФСБУ 5/2019);

- полученные безвозмездно (п. 15 ФСБУ 5/2019);

- продукцию сельского, лесного и рыбного хозяйства собственного производства, а также товары, торгуемые на организованных торгах, если компания утвердила это в учетной политике (п. 19 ФСБУ 5/2019).

Справедливую стоимость определяют по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости». Он введен в действие на территории РФ приказом Минфина от 28 декабря 2015 г. № 217н (п. 14 ФСБУ 5/2019). Справедливая стоимость основана не на специфике организации, а исключительно на рыночных данных. Ее цель определить цену, по которой бы провели обычную сделку участники рынка с целью продажи актива на дату оценки в текущих рыночных условиях.

Так, правилами МСФО установлены несколько способов для расчета справедливой стоимости:

Мы не будем их рассматривать подробно, скажем только, что, к примеру, для первого способа расчета недостаточно брать данные из интернета. Нужна информация о ценах на постоянной основе, то есть это должны быть данные активного рынка, где аналогичные сделки совершаются достаточно часто (как пример – биржевая торговля).

Заметим, что из обычных компаний мало кого может обрадовать такое новшество. И поспешим всех успокоить.

Новый ФСБУ 5/2019 позволяет при невозможности определения справедливой стоимости передаваемого имущества, затратами, включаемыми в фактическую себестоимость запасов, считать балансовую стоимость (т. е. фактическую себестоимость по данным бухгалтерского учета) передаваемых активов.

А если компания несет какие-либо дополнительные расходы, связанные с поступлением безвозмездно полученных запасов, они также учитываются в фактической себестоимости в общеустановленном порядке.

Так что со справедливой стоимостью все не так страшно.

Когда определяется справедливая стоимость

Справедливую стоимость активов нужно использовать уже с начала 2021 года, это требование закреплено в ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 № 180н. С 2022 года таких ситуаций станет ещё больше.

Вот когда применяется этот вид оценки:

| Когда определять справедливую стоимость | Какую оценку использовать | Основание |

|---|---|---|

| Обязательно с 1 января 2021 года, но можно применять досрочно | ||

| Приобретение запасов по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами |

Справедливая стоимость передаваемого имущества, имущественных прав, работ, услуг

Справедливая стоимость приобретаемых запасов, если первый вариант невозможен

п. 14 ФСБУ 5/2019 Безвозмездное получение запасов Справедливая стоимость полученных запасов п. 15 ФСБУ 5/2019

Первоначальная и последующая оценка:

- продукции сельского, лесного и рыбного хозяйства собственного производства;

- товаров, торгуемых на организованных торгах

Справедливая стоимость таких запасов п. 19 ФСБУ 5/2019

Обязательно с 1 января 2022 года, но можно применять досрочно

Оценка основных средств по переоценённой стоимости Справедливая стоимость таких ОС п. 15 ФСБУ 6/2020

Капитальные вложения по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами

Справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг

Справедливая стоимость приобретаемых имущества, имущественных прав, работ, услуг, включаемых в состав капвложений, если первый вариант невозможен

п. 13 ФСБУ 26/2020 Имущество, включаемое в состав капвложений, которое организация получает безвозмездно Справедливая стоимость этого имущества п. 14 ФСБУ 26/2020

Продукция, вторичное сырье, другие материальные ценности, которые получены в ходе осуществления капитальных вложений и которые организация намерена продать или иным образом использовать

Материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений

Справедливая стоимость таких активов (либо их чистая стоимость продажи, стоимость аналогичных ценностей), но не выше суммы затрат, из которой эта стоимость вычитается абз. 2, 3 п. 15 ФСБУ 26/2020 Иное (неденежное) встречное предоставление арендатора по договору аренды Справедливая стоимость встречного предоставления, определённая на дату предоставления предмета аренды пп. «в» п. 7 ФСБУ 25/2018

Стоимость предмета аренды:

- при определении возможности применения упрощённого порядка учёта у арендатора;

- при определении приведённой стоимости будущих арендных платежей;

- при классификации аренды в качестве неоперационной (финансовой);

- при классификации аренды в качестве операционной;

- при оценке чистой стоимости инвестиции;

- при признании выручки арендодателем, если предмет неоперационной (финансовой) аренды перед началом аренды отражался в бухучёте арендодателя в качестве запасов (готовой продукции, товаров);

- при признании права пользования активом в момент начала применения ФСБУ 25/2018

Справедливая стоимость предмета аренды п. 12, 15, 25, 26, 33-35, 50 ФСБУ 25/2018

В перечисленных случаях справедливую стоимость определяйте по правилам, которые установлены МСФО. Основной стандарт — МСФО (IFRS) 13 «Оценка справедливой стоимости», введённый в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Резерв под уменьшение стоимости

Ценности, цена которых уменьшилась, нужно зафиксировать в балансе на завершение года. Отражение выполняется по нынешней стоимости по рынку. При этом учитывается фактический износ ценностей. Основание резерва должно соответствовать принципу осмотрительности. Суть этого принципа заключается в том, что первостепенно признание расходов, а не доходов. Нельзя создавать скрытые резервы. Порядок образования резерва под сокращение стоимости ценностей:

- Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Эти признаки могут быть внутренними и внешними. Локальные признаки: неиспользуемые ценности, утратившие свои потребительские свойства, наличие на них повреждений. Внешние признаки: уменьшение рыночных цен на аналогичные ценности, технологический прогресс, который делает объекты неактуальными. Тестирование осуществляется в рамках инвентаризации. Проводится оно на завершение отчетного года. Если рыночная стоимость объекта больше фактической, резерв создавать не требуется.

- Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. При определении стоимости можно пользоваться ценами, указанными в официальных источниках. Также возможно использовать данные, полученные от независимых специалистов. К примеру, это могут быть эксперты. Обоснованность расчета рыночной стоимости нужно подтвердить документами.

- Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Под себестоимостью понимаются те данные, которые содержатся в учете. Если себестоимость превышает рыночную, на размер разницы создается резерв.

- Формируется резерв. Создавать его нужно по каждой ценности. Не допускается формирование резерва по укрупненным группам. К примеру, за единицу нельзя принимать строительные материалы. Однако можно объединять единицы ценностей в том случае, если они однородны. К примеру, объединить можно технику с одними и теми же характеристиками.

Каждый из этапов уменьшения стоимости является обязательным.

Определение текущей стоимости ценностей

Рыночная стоимость определяется на основании следующих факторов:

- Статистические сведения, опубликованные Росгосстатом.

- Сведения, размещенные СМИ.

- Методы аналитических расчетов.

- Данные, предоставленные экспертами и оценщиками.

ВАЖНО! Способ определения рыночной стоимости нужно зафиксировать в учетной политике

Определение размера резерва

Объем резерва устанавливается для каждого наименования ценностей. Формула для расчетов выглядит так:

Учетная стоимость – нынешняя рыночная стоимость * число ценностей

Под нынешней рыночной стоимостью понимается та сумма, которая может быть получена от продажи ценностей в данный момент.

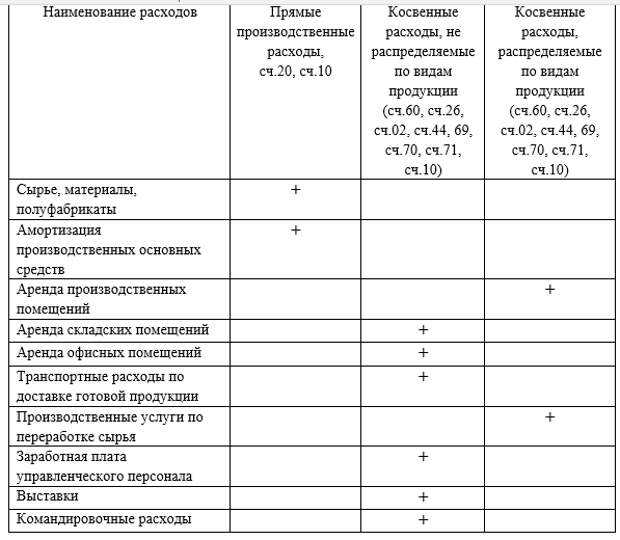

Какими проводками отражать управленческие расходы в бухгалтерском учете?

Сумму административно-хозяйственных затрат указывают в Отчете о финансовых результатах в строке 2220 «Управленческие расходы». Данные сюда попадают со счета 90.2 «Себестоимость продаж».

Строка «Управленческие расходы» в Отчёте о финансовых результатах

Бланк Отчёта о финансовых результатах на 2021 год — скачать

Пример заполненного Отчёта о финансовых результатах на 2021 год — скачать

В учетной политике компания утверждает рабочий План счетов. Торговые организации собирают управленческие расходы на счете 44 «Расходы на продажу». Все остальные (производство, комиссионеры, брокеры, дилеры и т.д.) должны использовать счет бухгалтерского учёта 26 «Общехозяйственные расходы».

В дебет 26 и 44 списывают затраты со счетов:

- амортизации;

- налогов;

- материалов;

- расчетов с персоналом;

- подотчетные суммы;

- расходы будущих периодов.

Полный список корреспондирующих проводок смотрите в Плане счетов бухучета РФ. Внутри счетов создают дополнительную аналитику: субсчета и статьи затрат.

План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации (утв. Приказом Минфина РФ от 31.10.2000 № 94н)

Для учета зарплаты бухгалтеров в 1С: Бухгалтерия на счете 26 создали дополнительные признаки: подразделение «Финансовый отдел», статья расходов «Оплата труда».

По итогам отчетного периода накопленные на этих счетах суммы относят:

- напрямую на себестоимость проданной продукции: Д 90.2 К 26, 44;

- в производство: на запасы, незавершенное строительство, основное/вспомогательное производство: Д 10, 20, 23, 25, 28 К 26, 44.

Учёт управленческих расходов в 2021 году

С 2021 года переносить в производство можно только те управленческие расходы, которые непосредственно связаны с изготовлением продукции или покупкой материалов (п.18, п. 26 ФСБУ 5/2019). При списании тех или иных затрат на управленческие расходы будьте готовы объяснять налоговикам суть и экономическое значение таких проводок.

Если руководитель административно-хозяйственного отдела сам поехал закупать материалы для производства, то его ГСМ и командировочные расходы можно отнести на себестоимость этих запасов.

В рабочих процессах таких примеров немного, либо они незначительные по сумме. Списание их на себестоимость будет скорее усложнять учет, чем отражать полные затраты на продукцию.

1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

Приветствую, коллеги! Сегодня говорим о блоке 1С:Розницы, который отвечает за установку планов, а также проведение частичных инвентаризация по остаткам товаров. Инвентаризация по остаткам товаров– довольно трудоёмкий и затратный по времени процесс. Но проводить его нужно в обязательном порядке для каждого розничного магазина, так как процедура инвентаризации повышает точность учёта товаров и даёт возможность оценивать спрос на тот или иной товар. Благодаря процедуре инвентаризации продавец делает более точный заказ поставщику. Как раз по этим причинам в любых розничных магазинах проводят инвентаризацию товара, чтобы узнать точное количество остатков продукции. Конфигурация 1С:Розница позволяет ускорить процесс проведения инвентаризации при помощи фильтрации продукции, а также возможности выбрать или не выбрать оформление ордера для пересчётов.