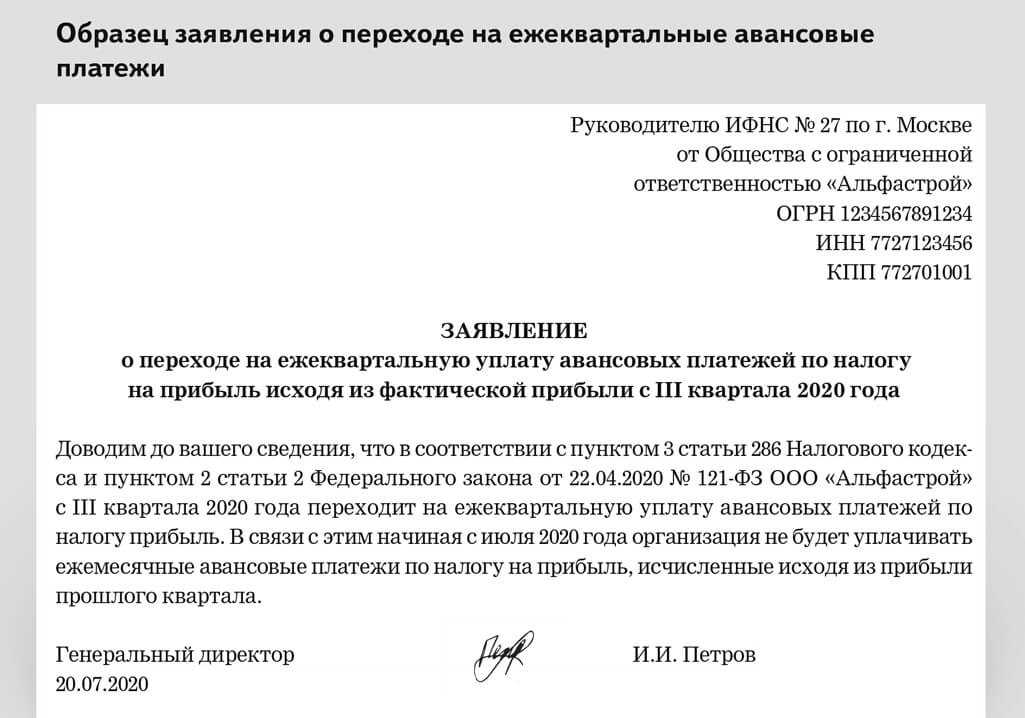

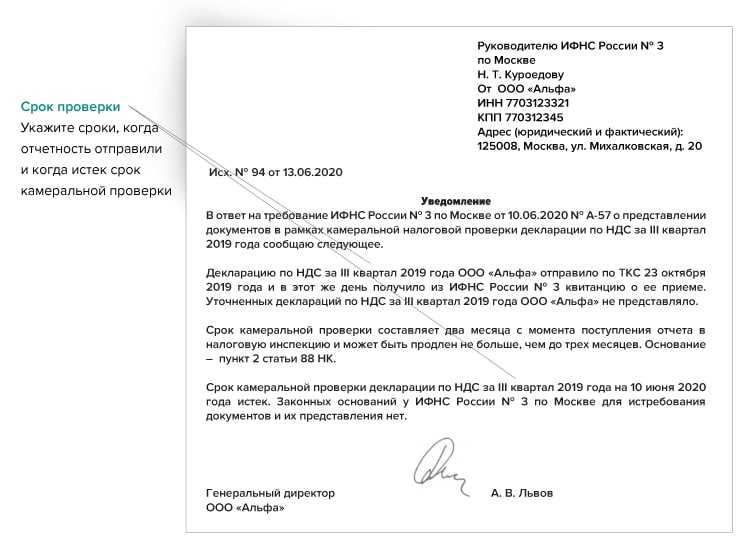

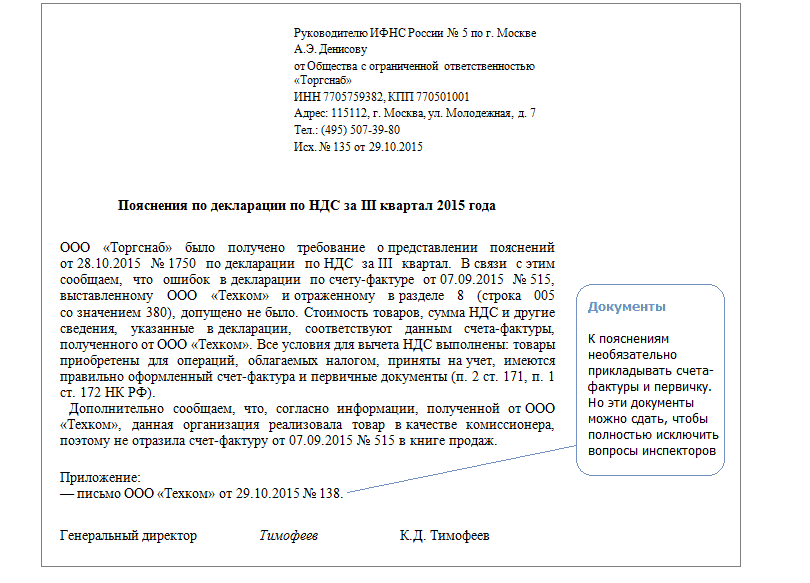

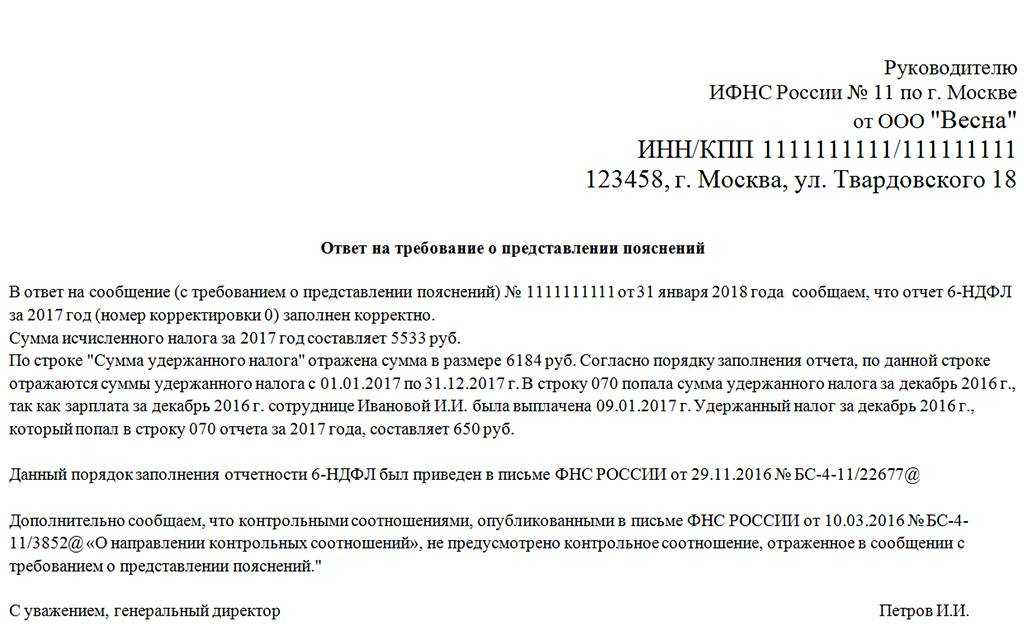

- Уточненная декларация: подавать или нет

- При подаче «уточненки» надо правильно отражать уменьшение НДС.

- Как подать уточенную декларацию 3-НДФЛ через личный кабинет

- Как подавать уточнённые декларации по определённым видам налогов?

- Как правильно подать корректирующую налоговую декларацию

- Особенности заполнения уточненной декларации 3-НДФЛ

- Обязательны к заполнению всеми налогоплательщиками:

- Аргументация арбитража по признанию пеней необоснованными.

- Отправка

- Общие правила

Уточненная декларация: подавать или нет

Общее правило гласит, что при обнаружении ошибки пересчитывать налоговую базу и, соответственно, сам налог нужно в том периоде, в котором была допущена ошибка (п. 1 ст. 54 НК РФ)

Обратите внимание: допущена, а не выявлена. Это значит, что в общем случае без подачи уточненных отчетов не обойтись

Однако есть исключения из этого общего правила. И, надо сказать, что по поводу этих исключений у Минфина и у ФНС разные мнения.

Дело в том, что в абз. 3 п. 1 ст. 54 НК РФ сказано, что в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Следующим предложением говорится, что «налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога».

Минфин данный абзац трактует таким образом, что существуют две отдельные ситуации, при которых корректировку можно проводить текущим периодом, то есть без направления «уточненок»:

- Когда нельзя понять, к какому периоду относится ошибка.

- Когда ошибка привела к излишней уплате налога (такую позицию можно увидеть в письмах от 28.04.2018 № 03-03-06/2/29295, от 24.03.2017 № 03-03-06/1/17177, от 08.02.2016 № 03-03-06/1/6383, от 12.01.10 № 03-02-07/1-9).

У ФНС России свое видение, основывающееся на синтаксическом строении абз. 3 п. 1 ст. 54 НК РФ. В письме от 17.08.11 № АС-4-3/13421 ведомство объясняет, что предложение, касающееся переплаты налога, содержится именно в третьем абзаце, а не во втором и не в новом отдельном абзаце. А раз так, то ситуация с возникновением переплаты является не отдельным исключительным случаем, а частным случаем ситуации, когда нельзя определить, к какому периоду относится ошибка.

На взгляд налогового ведомства, существует лишь один случай, когда налогоплательщик может не подавать «уточненку», а провести корректировки в текущем периоде, – когда неизвестен период допущения искажения (в том числе, если ошибка привела к переплате налога).

Получается, что ситуация, при которой ошибка приводит к переплате, но при этом известен период ее возникновения, неоднозначна и требует от бухгалтера принятия определенного решения. Если компания придерживается политики избегать малейших рисков, то целесообразно все же составить уточненные декларации либо уж вовсе не фиксировать корректировки (т. е. фактически подарить бюджету переплату).

Не можем не отметить, что риски минимальны, поскольку многочисленные письма Минфина все же в пользу налогоплательщиков. Поэтому можно отражать корректировки в периоде обнаружения ошибок, приведших к переплате налога, даже если период возникновения ошибки известен. Главное, чтобы в текущем отчетном (налоговом) периоде была получена прибыль (письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

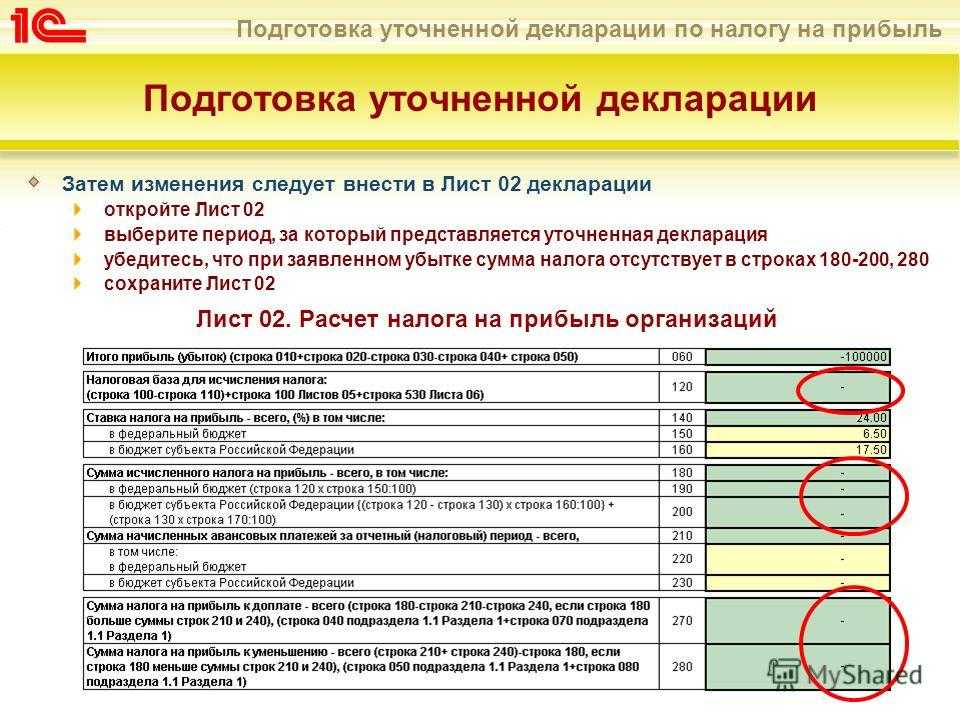

Но и здесь есть одно «но». Не по всем налогам получится учесть в текущем периоде корректировки, вызванные ошибками прошлых периодов. На сегодняшний день только декларация по налогу на прибыль содержит строку, предназначенную специально для отражения подобных корректировок (строка 400 приложения 2 к листу 02).

Если же из-за допущенной ошибки фирма переплатила, например, НДС, то провести корректировку в периоде обнаружения ошибки не получится. Нормы главы об НДС и порядок заполнения книг, утв. постановлением Правительства РФ от 26.12.11 № 1137, никак не регламентируют возможность уменьшения налоговой базы текущего налогового периода на сумму налога, излишне исчисленного в предыдущих периодах. То есть в отношении НДС механизм реализации исправлений ошибки в текущем периоде, предусмотренный ст. 54 НК РФ, на сегодняшний момент отсутствует (как, впрочем и по ряду других налогов)

На это обращает внимание и Минфин РФ в письме от 07.12.2010 № 03-07-11/476 (правда, в нем чиновники ссылаются на действующее в то время постановление Правительства от 02.12.2000 № 914)

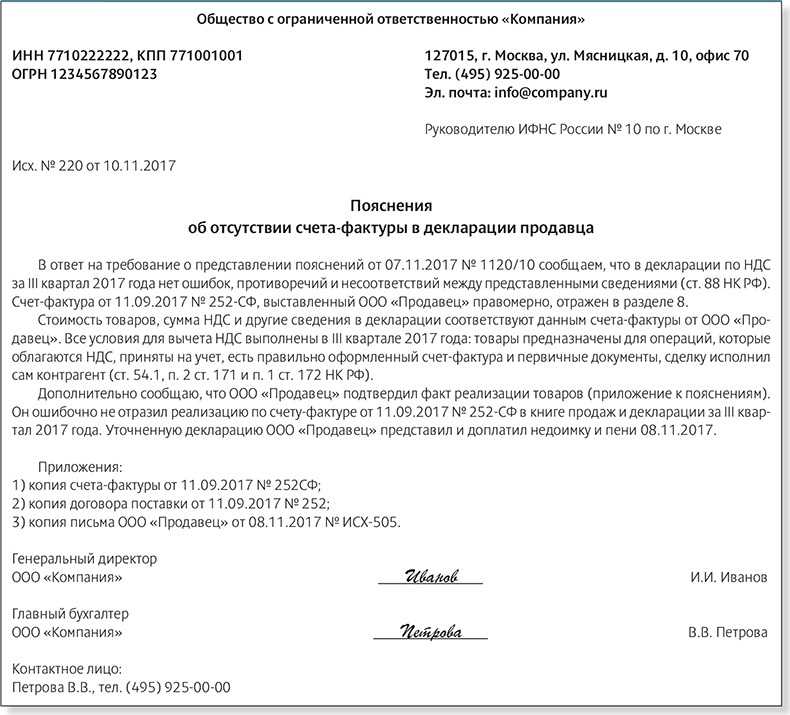

При подаче «уточненки» надо правильно отражать уменьшение НДС.

Итак, основываясь на аргументах арбитров из комментируемого постановления, можно сделать вывод, что в случае подачи «уточненки» уменьшение сумм НДС безопаснее отражать на день подачи первичной декларации. Тогда можно снизить не только сумму налога, но и пени, ведь подача уточненной декларации связана с тем, что компания исказила налог за период его начисления, а не за период оформления «уточненки». Следовательно, и обязательства корректируются за период, когда определен налог: так устанавливается сумма фактической недоимки. Если она не перечислена в бюджет, то эта сумма – потери казны, и пени берутся именно с компенсации этих потерь , а не с налога, ошибочно завышенного предприятием. Поддерживая налогоплательщиков, суды требуют отражать уменьшение налога в периоде, за который сдана «уточненка». К подобным выводам уже приходили арбитры ФАС ДВО (Постановление от 04.08.2008 № Ф03‑А24/08-2/2989), ФАС МО (Постановление от 17.12.2008 № КА-А40/11567-08) и др. Однако споры по данному вопросу, как можно видеть, не утихают.

Ссылки:

См. также Решение Арбитражного суда Нижегородской области от 01.04.2013 № А43-1678/2013, Постановление Первого арбитражного апелляционного суда от 03.07.2013 № А43-1678/2013.

К такому выводу пришел КС РФ в Определении от 12.05.2003 № 175 О.

/ эксперт журнала НДС: проблемы и решения» /

Как подать уточенную декларацию 3-НДФЛ через личный кабинет

Внести исправления можно онлайн, воспользовавшись личным кабинетом (ЛК) налогоплательщика на сайте Налоговой службы – для этого нужно пройти регистрацию (работает также с логином и паролем с Госуслуг) и войти в ЛК. Как корректировать налоговую декларацию в личном кабинете? Процедура аналогична первичному заполнению этого документа:

- В разделе «Налог на доходы физических лиц и страховые взносы» перейдите во вкладку «Декларация по форме 3-НДФЛ»;

- Здесь можно заполнить декларацию, скачать программу для формирования бланка, получить уведомления и подать заявления;

- Выберите «Заполнить новую декларацию», укажите год, за который вы хотите ее подать;

- При заполнении нужно указать номер корректировки – 01, остальные сведения – данные гражданина (лица без гражданства) и сведения о доходах;

- В корректировочной декларации 3-НДФЛ указывается информация и по налоговому вычету: социальному, имущественному, инвестиционному, стандартному, их все можно заявлять одновременно;

- Отслеживайте статус после подачи – в течение 3 суток документ регистрируется в инспекции.

Скорректировать 3-НДФЛ в личном кабинете можно, автоматически перенеся сведения из предыдущего отчетного документа – это позволит сэкономить время.

Также можно отправить и заполненную 3-НДФЛ в программе “Декларация”. В этом случае исправляете все необходимые сведения и обязательно указываете номер корректировки.

Код корректировки важен для отправки 3-НДФЛ. Повторно отправить декларацию с тем же номером не получится!

После всех исправлений сохраняете полученный файл в формате xml и переходите в ЛК на сайте ИФНС. Здесь для отправки используете стандартную схему. При этом желательно приложить полный перечень всех документов, которые подтверждают данные, заполненные в 3НДФЛ.

Как подавать уточнённые декларации по определённым видам налогов?

1) НДС

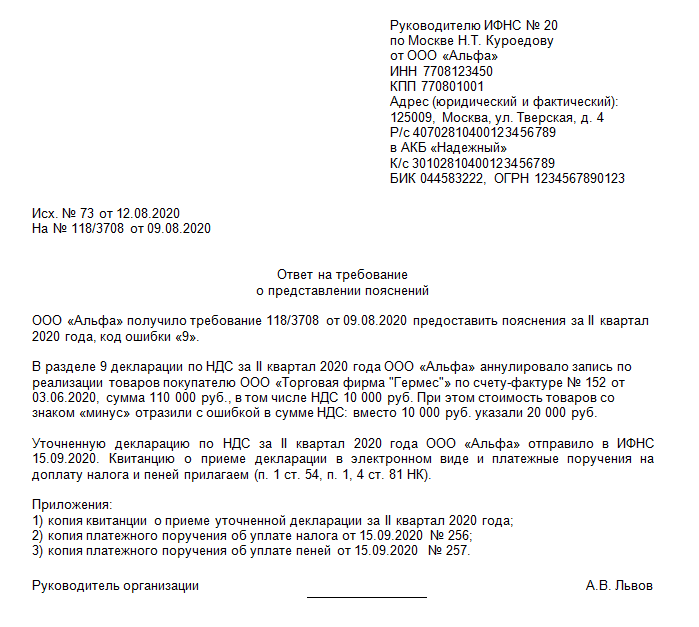

УНД по налогу на добавленную стоимость можно подавать как за текущий, так и за прошлые налоговые периоды. В случае, когда в уточнённой налоговой декларации занижается сумма НДС, подлежащая уплате, налогоплательщику придётся ждать выездную проверку налоговиков. Причём, в процессе такого аудита налоговые инспекторы производят проверку не только переплаченного в бюджет НДС, но и всех других налоговых платежей, перечисляемых предприятием. Что касается камеральной проверки, она проводится каждый раз после предоставления отчётности по налогу на добавленную стоимость.

Форма бланка УНД по НДС может меняться, поэтому следует заполнять только актуальную на момент выявления недостоверной информации форму отчётности. Как и в остальных случаях, доплату недоимки и рассчитанной пени необходимо производить до предоставления уточнёнки в налоговую.

Если же в УНД указана уменьшенная сумма НДС, переплату по нему можно засчитать в счёт следующих платежей, для чего налогоплательщиком подаётся отдельное заявление. В случае, когда сроки уплаты налога в бюджет не истекли, нет необходимости производить расчёт пени.

2) Подоходный налог

Нередки случаи, когда необходимо скорректировать квартальный отчёт 6-НДФЛ. Допущенная неточность в отчёте может быть обнаружена как непосредственно бухгалтерией предприятия, так и налоговой инспекцией, проводящей камеральную проверку. Так, чтобы скорректировать данные по подоходному налогу, необходимо подать уточнённую декларацию по форме 6-НДФЛ.

Например, ООО «Полис» во время оформления отчёта указала ОКТМО другого района. Данная описка исправляется подачей новой декларации по корректному ОКТМО, а также предоставлением нулевой отчётности по неверно указанному коду. Параллельно с этим, необходимо предоставить в налоговую инспекцию объяснительную, в которой указать причины аннулирования первичной НД.

Порядок заполнения уточнёнки по подоходному доходному налогу прописан в Приказе ФНС № ММВ-7-11/450 от 14 октября 2015 года. Один из основных нюансов – в уточнённой форме декларации нужно проставить специальный номер корректировки «001».

Так, если предприятие/ИП самостоятельно предоставит в налоговую уточняющий отчёт 6-НДФЛ, административный штраф в размере пятисот рублей взыскиваться с него не будет.

3) Налог на прибыль

УНД по налогу на прибыль необходимо подавать только в той ситуации, когда можно по документам определить период искажения информации. Если невозможно установить точный период образования недостоверных данных, уточнять налоговую декларацию не нужно – налоговую базу и величину налога можно скорректировать в текущей налоговой отчётности.

В случае, когда налог на прибыль уплачивается в казну в большем размере, чем это необходимо, предприятие может:

подать УНД (является не обязательством, а правом бизнес-субъекта);

откорректировать обнаруженные неточности в налоговом учете и указать правильные данные в текущей декларации;

не совершать никаких действий, если искажённые сведения играют в отчётности незначительную роль.

Как правильно подать корректирующую налоговую декларацию

Евгений Сажин Чаще всего при заполнении 3-НДФЛ возникают следующие ошибки, при обнаружении которых необходимо составлять уточняющую декларацию:. Также основанием для отказа в принятии 3-НДФЛ может являться неправильно расставленные знаки в полях, отсутствие прочерков в пустых ячейках, неверное расположение информации на листе при заполнении бланка вручную.

Декларация 3-НДФЛ — документ очень важный. Именно поэтому необходимо заполнять его максимально правильно, исключить возникновение ошибок. Примечательно, что к подобной просьбе инспекторы прибегают лишь при сдаче 3-НДФЛ на бумаге.

Однако, когда декларация сдана через Личный кабинет и возникала необходимость корректировать Раздел1, всё решалось как и должно — подачей корректировки. Наличие всех документов является обязательным. Если же требуется исправить или дополнить уже сданные сведения, проставляется код корректировки:.

Обратите внимание! Отчитываться по форме 3-НДФЛ нужно в территориальное налоговое подразделение по месту учета налогоплательщика. Внимание При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки

Как обнулить 3ндфл? Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм доходов. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет.

В данном случае подавать декларацию по форме 3-НДФЛ и её уточнение возможно в любое время года, следующего за отчетным.

Всевозможные суммы, обозначенные в декларации, исчисляются только в полных рублях. Если сумма налогового сбора составляет менее 50 копеек, то она не учитывается. Все поля, присутствующие на бланке декларации 3-НДФЛ, заполняются только слева на право. Уточненная налоговая декларация подается по месту жительства налогоплательщика. Представить уточненную декларацию можно как лично непосредственно в ИФНС, либо отправив по почте , так и через представителя.

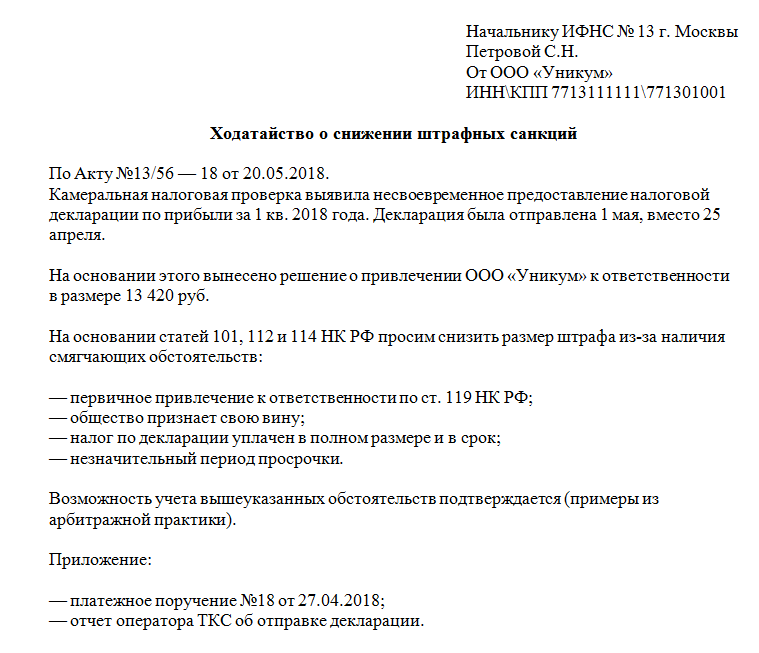

У представителя в таком случае должна быть нотариальная доверенность. В таком случае заполняется два экземпляра декларации, чтобы у налогоплательщика остался один экземпляр с отметкой ИФНС о приеме декларации. В качестве рекомендации можно посоветовать приложить к декларации пояснительное письмо, в которой объяснить причины, побудившие представить уточненную декларацию и перечислить все прилагаемые документы.

Проведение камеральной проверки по первичной декларации автоматически прекращается после получения ИФНС корректирующего отчета. Расчет штрафа ведется за каждый месяц просрочки, при этом минимальная сумма равна руб. Ответственности за нарушение сроков представления декларации 3-НДФЛ можно не опасаться физлицам, желающим оформить вычеты имущественные, социальные и пр. Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А.

При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Особенности уточненной налоговой декларации 3-ндфл Правильное заполнение уточненной декларации формы 3-ндфл Как правильно подать корректирующую налоговую декларацию. При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки.

Previous Возврат за платное лечение пенсионерам. Next Что делать работающему пенсионеру после увольнения. Закончились права отобрали гаи что делать При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Особенности заполнения уточненной декларации 3-НДФЛ

Составление корректирующей декларации практически ничем не отличается от первичного заполнения данных. Во-первых, необходимо указать номер корректировки (1, 2, 3 и т.д.) за отчетный период. Во-вторых, требуется правильно отразить всю необходимую информацию с приложением подтверждающих документов при необходимости.

Декларация формируется в двойном экземпляре – один предоставляется в ИФНС, другой остается у налогоплательщика. Формат сдачи может быть любым: по почте ценным письмом, через интернет или посредством личного посещения налоговых органов. Документ заполняется с использованием компьютерных программ или «от руки». Никакие зачеркивания/исправления не допускаются – в приеме такой формы налоговики скорее всего откажут. Если подача декларации сопровождается подтверждающими документами, рекомендуется составить сопроводительный реестр с перечнем всех приложений (копий или оригиналов). Каждая страница формы и реестра подписывается декларантом лично. При распечатке документа двухсторонняя печать запрещена. Сам бланк включает много листов, заполнение которых выполняется в зависимости от конкретной ситуации налогоплательщика.

Обязательны к заполнению всеми налогоплательщиками:

- Титульный лист – отражаются общие сведения о физлице, его ИНН/статусе, дате и месте рождения, паспорте, отчетном периоде, виде подаваемого документа (первичный или повторный), налоговом подразделении, прочая статистическая информация.

- Раздел 1 – отражаются данные о налоге к доплате или возврату из бюджета.

- Раздел 2 – отражается расчет налогооблагаемой базы и непосредственно налога по используемой расчетной ставке.

Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А. При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. Для получения вычетов социального характера вносить сведения необходимо в титульный лист, разделы 1, 2, листы А и Е1. Если же физлицо продало квартиру/автомобиль и желает получить имущественный вычет, следует сдать декларацию в составе – титульный лист, разделы 1, 2, листы А и Д2.

Как видите, случаи очень многообразны и важно не только грамотно отразить все сведения, но и выбрать подходящие листы. Только после этого декларация будет заполнена правильно, что гарантирует принятие формы налоговыми органами. Значительно упрощается процесс сдачи отчета при формировании данных в специальной программе, где предусмотрена встроенная проверка информации показателей, что минимизирует ошибки

Значительно упрощается процесс сдачи отчета при формировании данных в специальной программе, где предусмотрена встроенная проверка информации показателей, что минимизирует ошибки.

Аргументация арбитража по признанию пеней необоснованными.

Налогоплательщику такой расчет не понравился, и он обратился к арбитрам. Суды всех трех инстанций встали на его сторону и признали необоснованным начисление налоговым органом организации спорных пеней.

Аргументировали судьи свое решение следующим образом. Согласно ст. 44 НК РФ обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату данного налога. При этом налогоплательщик в соответствии со ст. 52 НК РФ самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок, сроки уплаты, а также объекты обложения НДС установлены в гл. 21 НК РФ.

Согласно п. 4 ст. 166 НК РФ общая сумма НДС исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения в соответствии с пп. 1 – 3 п. 1 ст. 146 НК РФ, момент определения налоговой базы по которым (установленный ст. 167 НК РФ) относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в указанном периоде.

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в силу ст. 166 НК РФ, на определенные ст. 171 НК РФ налоговые вычеты (п. 1 и 2 ст. 171 НК РФ). При этом согласно п. 1 ст. 172 НК РФ указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), и документов, подтверждающих уплату сумм налога.

Если сумма вычетов в каком‑либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ и увеличенную на суммы налога, восстановленного в силу п. 3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой НДС, исчисленной по операциям, признаваемым объектом налогообложения согласно пп. 1 и 2 п. 1 ст. 146 НК РФ, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены ст. 176 НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода (п. 2 ст. 173 НК РФ).

Следовательно, на основании правил, установленных НК РФ, понятие «налоговый период» связано не с моментом, в котором применяются налоговые вычеты, а с моментом, за который определяется налоговая база для целей уплаты НДС по операциям реализации. Указанный вывод отражен также в Постановлении Президиума ВАС РФ от 19.05.2009 № 17473/08.

Налогоплательщик, обнаруживший факты неотражения (неполного отражения) сведений в ранее поданной декларации, вправе внести необходимые изменения и дополнения в декларацию того налогового периода, к которому относятся операции и выплаты по ним, исходя из правил, содержащихся в ст. 81 НК РФ. При этом вычеты должны быть отражены в том налоговом периоде, в котором выполнены установленные законом для их принятия условия. Таким образом, факт неуплаты или неполной уплаты налога должен определяться на дату окончания каждого налогового периода, по итогам которого подлежит уплате налог с учетом имеющихся переплат по состоянию на ту же дату. То есть вне зависимости от даты обнаружения ошибки и внесения налогоплательщиком изменений в налоговую отчетность обязанность налогоплательщика по исчислению налога предусматривается за конкретный налоговый период.

Следовательно, несмотря на представление организацией «уточненок» по НДС за II и III (в котором исчислена сумма налога) кварталы 2010 года, лишь в II квартале 2012 года налог считается исчисленным за II и III кварталы 2010 года.

А с учетом того, что сумма НДС, дополнительно начисленная по данным «уточненки» за III квартал, в целях недопущения закрытия расчетного счета была уплачена налогоплательщиком до момента вынесения решения по итогам камеральной проверки вместе с уплатой причитающихся по расчету налогоплательщика пени, суммы пеней, рассчитанные налоговым органом, были признаны начисленными неправомерно. Также суды посчитали необоснованной ссылку контролеров на Приказ ФНС России от 10.01.2012 № ЯК-7-1-/19@, поскольку данный приказ носит рекомендательный характер и является подзаконным актом, противоречащим положениям Налогового кодекса.

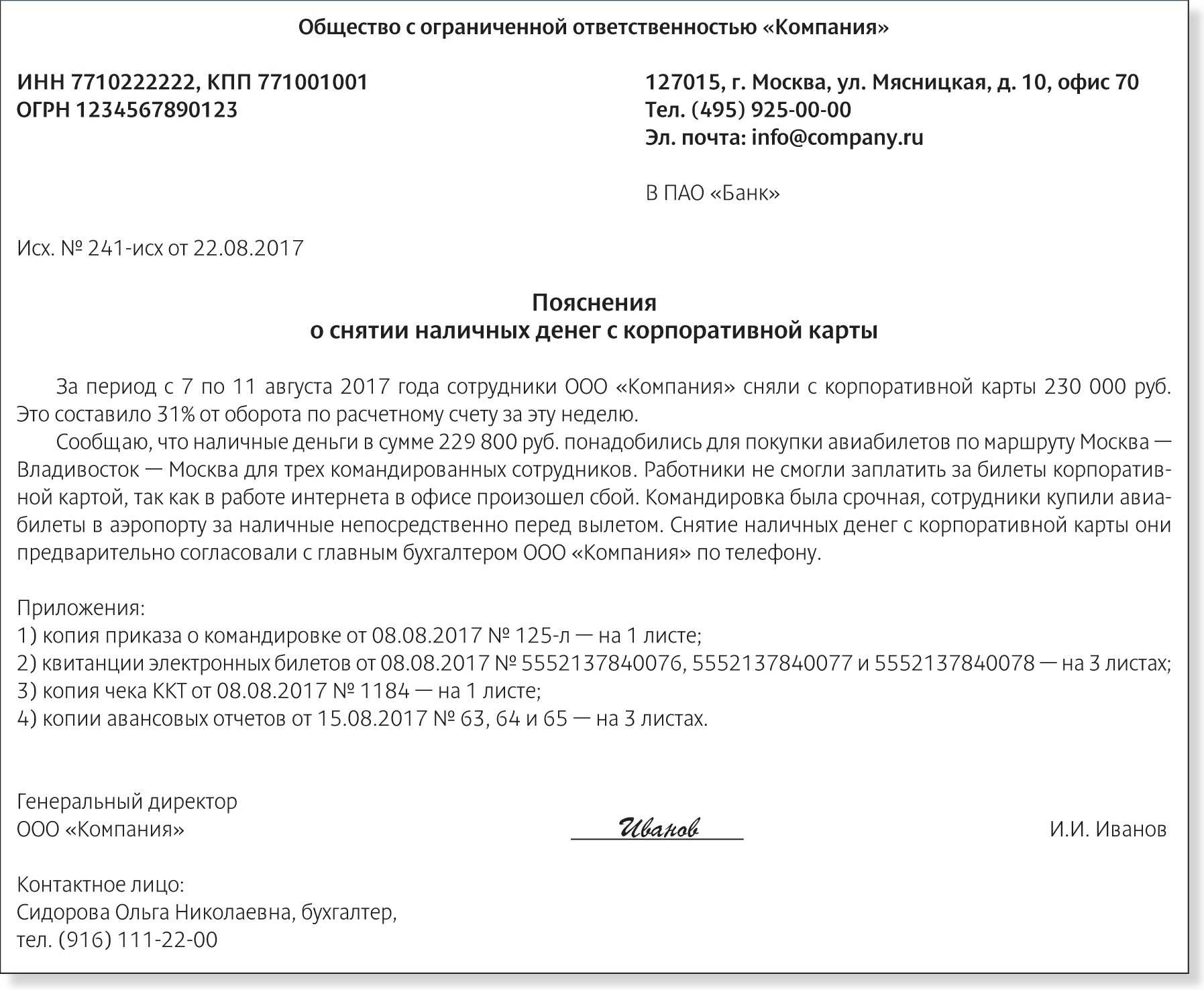

Отправка

Письмо может быть передано в ИФНС 2-мя способами:

- На бумажном носителе — лично или посредством почты.

- В электронном варианте —через личный кабинет налогоплательщика.

Справка: предпочтительнее будет предоставление сопроводительного письма на бумажном носителе – так уменьшаются шансы на его потерю. На нашем сайте много информации о сопроводительных письмах к декларациям. Мы подробно рассказывали о том, к каким документам и как это нужно делать. Также вы можете узнать, как правильно оформить сопроводительное письмо в ИФНС и по НДС.

Сопроводительное письмо не является обязательным, если Вы подаете НДФЛ-декларацию. Налоговая служба не имеет права требовать от Вас его составления, однако имейте ввиду, что оно позволяет избежать лишних запросов, оберегает от возможной утери документов, дополнительно фиксирует дату самостоятельного исправления ошибки, а также значительно упрощает и ускоряет работу ИФНС.

Его заполнение не требует соблюдения строго установленной формы, однако составляя письмо, будьте внимательны: важно указать данные максимально точно, а содержание изложить в понятной и структурированной форме, если хотите избежать появления дополнительных трудностей

Общие правила

Рассмотрим такую ситуацию. Организация допустила ошибку, занизив в декларации налоговую базу. Соответственно, и налог был уплачен в меньшем размере, чем нужно. Установленные в НК сроки подачи декларации и уплаты налога истекли.

Предположим, что на этапе камеральной проверки инспекция ошибку не обнаружила. Однако расслабляться рано. Ведь если это случится в ходе выездной проверки, то организации грозит штраф в размере 20% от неуплаченной суммы налога (Пункт 1 ст. 122 НК РФ).

Этого штрафа можно избежать, если четко следовать порядку исправления ошибок (Статья 81 НК РФ; Письмо Минфина России от 13.09.2016 N 03-02-07/1/53498).

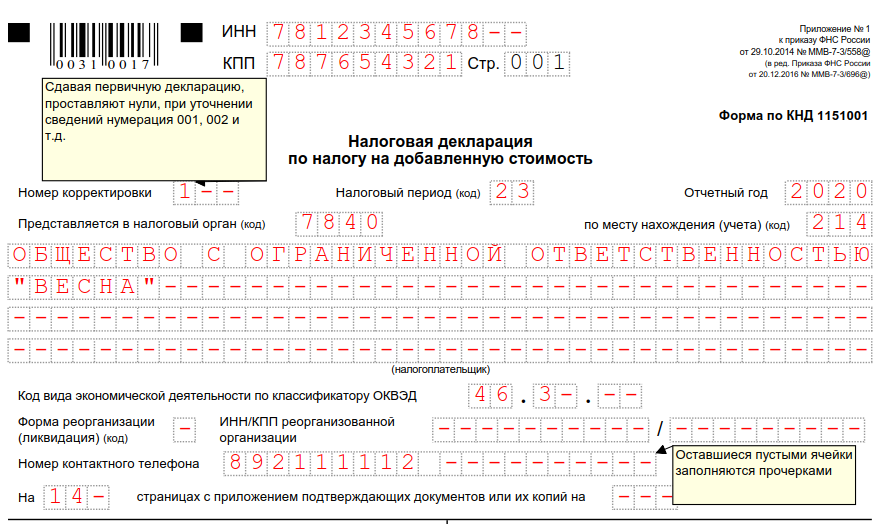

Шаг 1. Пересчитываем налоговую базу, исправив ошибку в периоде, в котором она была допущена. Составляем уточненную декларацию по той же форме, по которой была составлена первоначальная декларация (Пункт 5 ст. 81 НК РФ).

При этом в поле «Номер корректировки» титульного листа уточненной декларации надо указать цифру, соответствующую порядковому номеру уточненной декларации за конкретный отчетный период (начиная с 1). В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально верны (Письмо ФНС России от 25.06.2015 N ГД-4-3/11057@).

Исключения есть в правилах заполнения уточненной НДС-декларации. Так, если ошибка не связана с книгой покупок и книгой продаж, раздел 8 «Сведения из книги покупок…» и/или раздел 9 «Сведения из книги продаж…» можно подать почти пустыми, поставив в них только признак актуальности сведений «1» (Пункты 45.2, 46.2, 47.2, 48.2 Порядка, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@). Тогда остальные строки этих разделов заполнять не потребуется.

Если ошибка связана с книгой покупок (продаж), но исправлялась она путем составления дополнительного листа к такой книге, надо в уточненной декларации заполнить Приложение 1 к разделу 8 (9). А сам раздел 8 (9) можно заполнить так:

- или поставить признак «0» и продублировать сведения раздела (они будут идентичны данным первоначальной декларации);

- или поставить признак «1», при этом ранее поданные сведения не нужно дублировать. Программа налоговиков автоматически подхватит их.

Если данные из книги покупок (продаж) были отражены в первичной декларации неправильно, то раздел 8 (9) в уточненке придется приводить полностью с признаком актуальности «0». В том числе и данные о счетах-фактурах, изначально перенесенные в декларацию верно. Если отразить только счета-фактуры, данные о которых исправлялись, это приведет к потере данных из всех иных счетов-фактур (которые не правились).

Шаг 2. Рассчитываем две суммы:

- сумму необходимой доплаты налога;

- сумму пеней за просрочку в уплате этой части налога. Рассчитывается за каждый день просрочки исходя из 1/300 ставки ЦБ. Количество дней просрочки определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (то есть за сам день уплаты недоимки не нужно начислять пени) (Пункты 3, 4 ст. 75 НК РФ; п. 2 разд. VII Приложения к Приказу ФНС России от 18.01.2012 N ЯК-7-1/9@; Письмо Минфина России от 05.07.2016 N 03-02-07/2/39318).

Внимание! С 1 октября 2017 г. пени за просрочку уплаты налога за период начиная с 31-го календарного дня такой просрочки будут считаться по повышенной ставке, а именно по 1/150 ставки ЦБ РФ

Правда, только если недоимка образовалась 01.10.2017 или позднее (Пункт 4 ст. 75 НК РФ; п. 9 ст. 13 Закона от 30.11.2016 N 401-ФЗ).

Шаг 3. Перечисляем в бюджет недоимку и пени (Статья 75 НК РФ).

Шаг 4. Подаем уточненную декларацию в инспекцию. Кстати, если это уточненка по НДС, то ее надо сдавать исключительно в электронном виде (Пункт 5 ст. 174 НК РФ; п. 7 ст. 5 Закона от 04.11.2014 N 347-ФЗ).

В Налоговом кодексе нет срока для представления уточненной декларации. Но чем дольше вы тянете с подачей уточненки и уплатой недоимки, тем больше сумма пеней.

Совет. Исправлять ошибки имеет смысл только за предыдущие 3 года. Ведь более ранние периоды уже не могут быть охвачены выездной налоговой проверкой, если, конечно, вы не подадите уточненную декларацию за эти периоды. А значит, самостоятельно инспекция не сможет выявить ошибку, взыскать недоимку, начислить пени и оштрафовать организацию (Пункт 4 ст. 89 НК РФ).