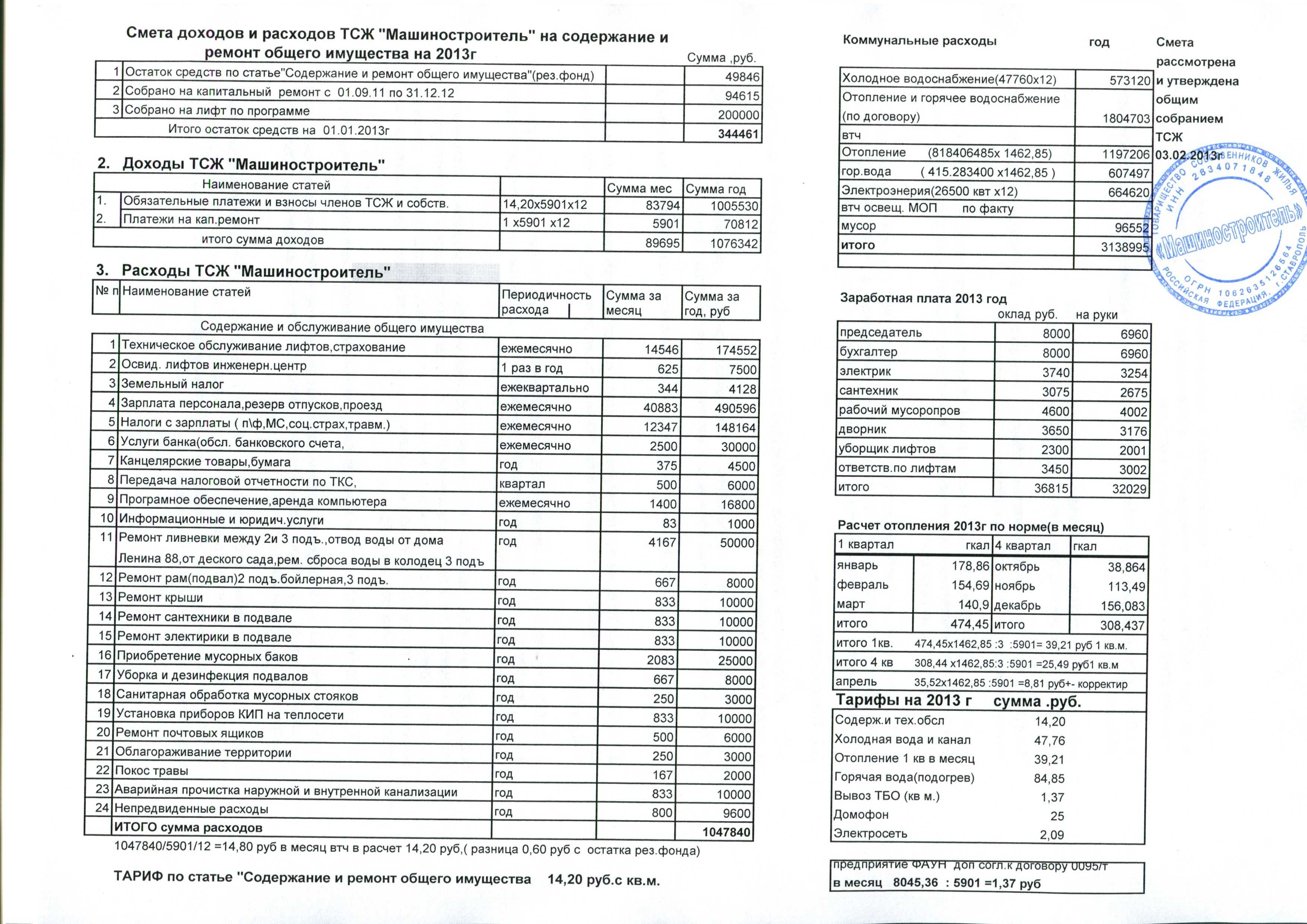

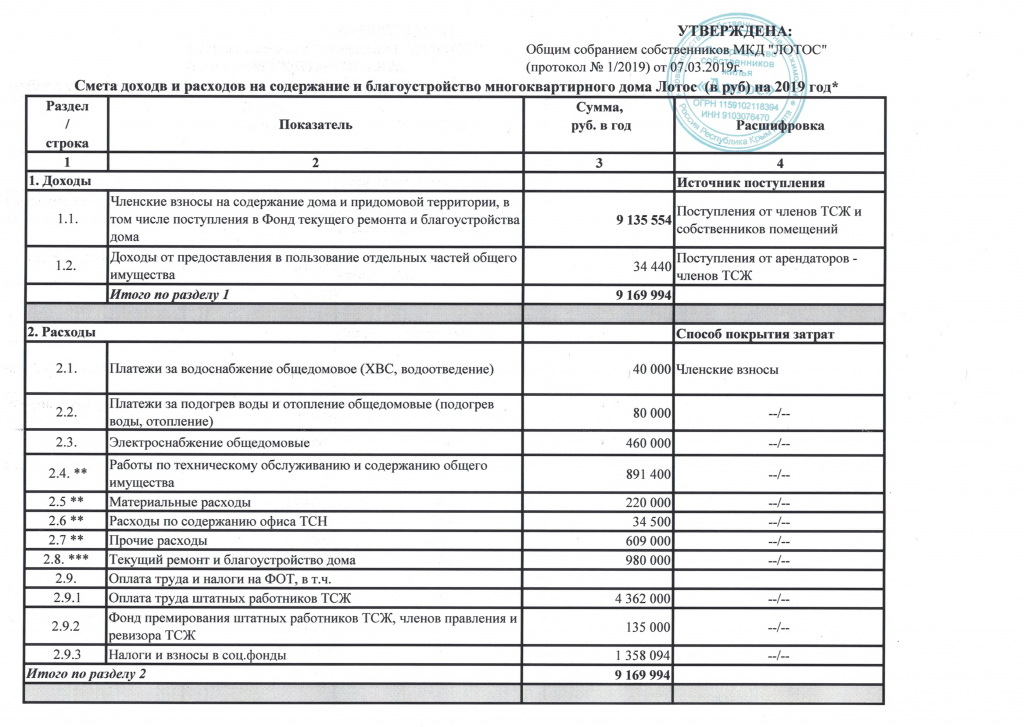

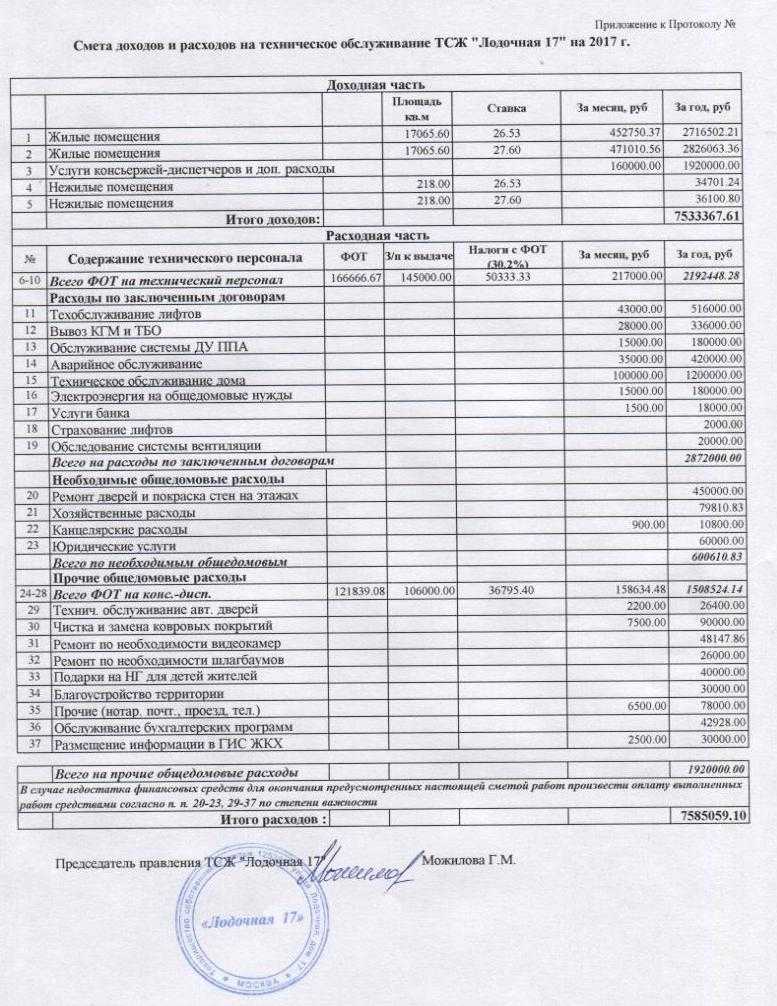

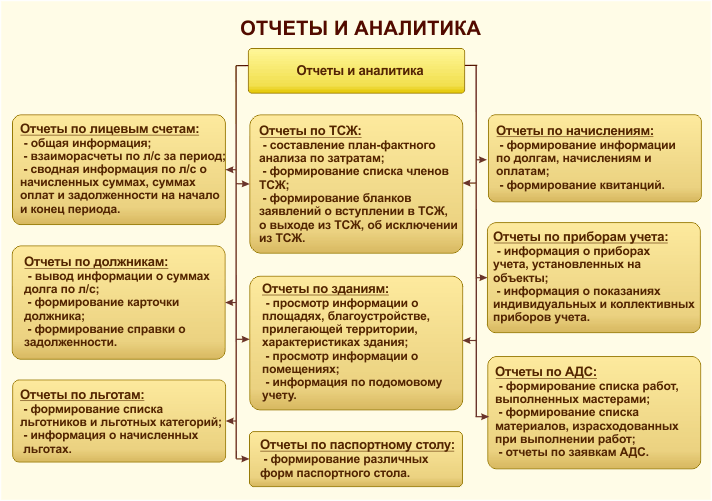

- 2.1. Классификация и перечень расходов на содержание и ремонт многоквартирного дома

- Собственники помещений осущестляют управление МКД управляющей организацией

- Ответственность за неисполнение обязанности собственника имущества по его надлежащему содержанию

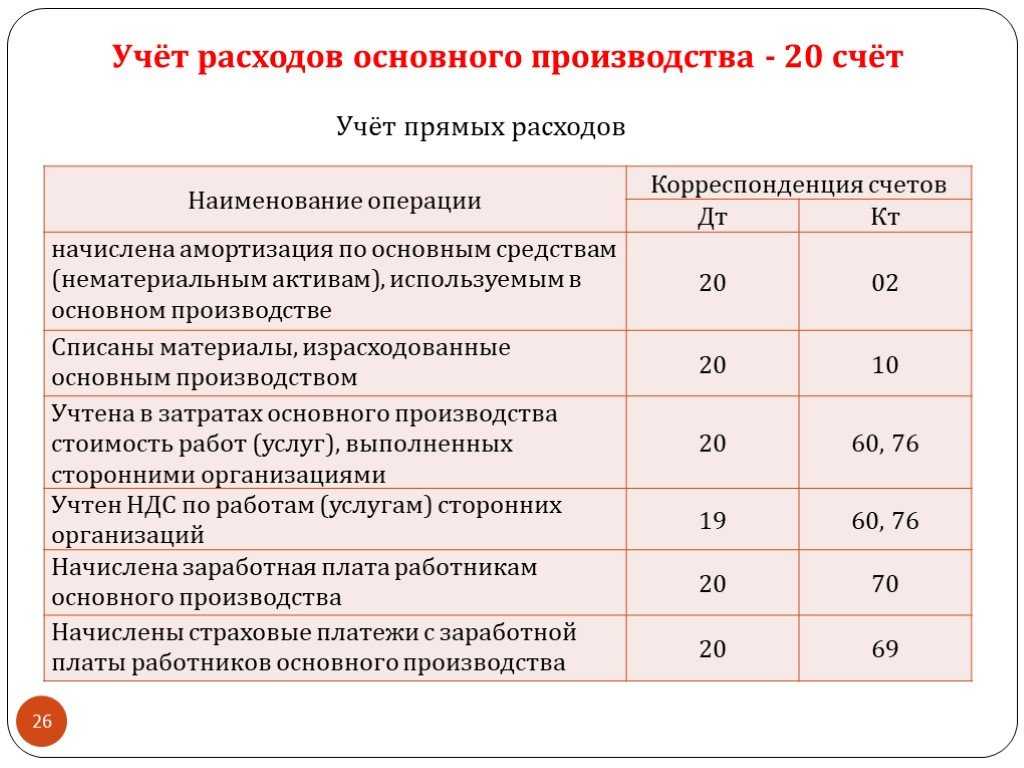

- Подстатья 225 работы услуги по содержанию имущества

- Таблица кодов КОСГУ и соответствие с КВР

- Какими документами могут быть установлены обязанности по надлежащему несению бремени содержания имущества?

- Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

- Виды дорожных покрытий

- Принятие к учету объектов благоустройства

- Отражение расходов на дорожные покрытия в бухгалтерском учете

- Пример отражения расходов на укладку дорожек в бухгалтерском учете

- Предпосылки для планирования платной деятельности.

- Возмещение эксплуатационных расходов

- КАКОЙ ОН ДОЛЖЕН БЫТЬ?

- Учет эксплуатационных расходов

- Расходы на благоустройство территории — основные понятия и законодательное регулирование

2.1. Классификация и перечень расходов на содержание и ремонт многоквартирного дома

2.1.1. Согласно требованиям ЖК РФ собственники помещений в МКД обязаны нести расходы на содержание принадлежащих им помещений, а также участвовать в расходах на содержание общего имущества в МКД соразмерно своей доле в праве общей собственности на это имущество путем внесения платы за содержание и ремонт жилого помещения.

2.1.2. Расходы на содержание МКД включают:

а) Расходы на содержание и текущий ремонт общего имущества в МКД:

— расходы на содержание конструктивных элементов здания;

— расходы на содержание внутридомового инженерного оборудования;

— расходы на благоустройство и обеспечение санитарного состояния МКД и придомовой территории);

— расходы на текущий ремонт конструктивных элементов здания;

— расходы на текущий ремонт внутридомового инженерного оборудования;

— расходы на текущий ремонт объектов благоустройства.

б) Расходы на капитальный ремонт общего имущества в МКД.

в) Расходы на управление многоквартирным домом.

г) Расходы на иную деятельность, направленную на достижение целей содержания МКД.

2.1.3. Расходы на проведение работ по содержанию и текущему ремонту конструктивных элементов определяются на основе следующих видов работ:

— технические осмотры конструктивных элементов;

— работы по текущему ремонту конструктивных элементов (кровельные работы, малярные работы, плотничные работы, стекольные работы, штукатурные работы, столярные работы, ремонтно-строительные работы, сварочные работы, подсобные работы и иные работы).

2.1.4. Расходы на содержание и текущий ремонт внутридомового инженерного оборудования МКД определяются на основе следующих видов работ:

— технические осмотры внутридомового инженерного оборудования;

— санитарно-технические работы, работы по ремонту электросетей и электрооборудования;

— сварочные работы;

— работы по техническому обслуживанию и ремонту внутридомового газового оборудования;

— работы по ремонту контрольно-измерительных приборов и автоматики;

— работы по содержанию и ремонту коллективных (общедомовых) приборов учета;

— аварийно-восстановительные работы;

— работы по содержанию и ремонту лифтов;

— прочие работы по содержанию и ремонту внутридомового инженерного оборудования.

2.1.5. Расходы на благоустройство и обеспечение санитарного состояния МКД и придомовой территории определяются на основе следующих видов работ:

— уборка лестничных клеток и проемов;

— содержание мусоропроводов;

— содержание придомовой территории;

— содержание зеленых насаждений;

— дератизация и дезинсекция;

— вывоз твердых и жидких бытовых отходов;

— прочие виды работ, связанных с благоустройством и обеспечением санитарного состояния МКД и придомовой территории.

2.1.6. Периодичность выполнения работ и оказания услуг должна быть определена собственниками помещений в МКД на общем собрании.

2.1.7. Перечень работ по текущему ремонту общего имущества МКД рекомендуется определять по итогам технического осмотра каждого конкретного МКД.

Возможный перечень работ по текущему ремонту общего имущества МКД определен в Правилах и нормах технической эксплуатации жилищного фонда, утвержденных постановлением Госстроя РФ от 27.09.2003 г. № 170.

2.1.8. По капитальному ремонту общего имущества МКД собственникам в МКД целесообразно принять решение об оплате данной услуги в ежемесячном равном размере в течение определенного количества лет, с целью накопления средств необходимых для проведения работ по капитальному ремонту.

Данный вопрос рекомендуется рассматривать в качестве отдельного вопроса в повестке дня решения общего собрания собственников помещений.

Накопление средств на капитальный ремонт общего имущества МКД позволит избежать единовременного резкого роста расходов собственников помещений в случае решения о проведении капитального ремонта.

2.1.9. Решение об использовании данных средств, о сроке начала проведения капитального ремонта, необходимом объеме работ, стоимости материалов, порядке финансирования ремонта, сроках возмещения расходов и других предложений, связанных с условиями проведения капитального ремонта, должно приниматься на общем собрании учетом предложений управляющей организации.

Собственники помещений осущестляют управление МКД управляющей организацией

15 гв.дивизии 69Боровая 18Волочаевская 1/2Волочаевская 1/3Волочаевская 1/4Волочаевская 1/5Гастелло 6/1Гоголя 210Гоголя 212Гоголя 214Гоголя 216Горно-Алтайская 67Горького 69Ключевской 1Кольцовская 37/3Красногвардейская 66Красногвардейская 68Краснооктябрьская 62Краснооктябрьская 64Красноярский 30/1Ленина 230Ленинградская 37Ленинградская 39Льнокомбинат 10Льнокомбинат 11/1Льнокомбинат 11/2Льнокомбинат 15/БЛьнокомбинат 15/ВЛьнокомбинат 15/ГЛьнокомбинат 15/ЕЛьнокомбинат 16/2Льнокомбинат 17/1Льнокомбинат 17/2Машиностроителей 11Машиностроителей 7Можайского 13/1Пушкина 188/1Пушкина 188/3Пушкина 188/4Пушкина 207Пушкина 209Пушкина 211Пушкина 213Революции 100Революции 82Революции 84/1Революции 84/2Революции 99Репина 14Советская 199/6Толстого 166Южная 2Южная 4

Ответственность за неисполнение обязанности собственника имущества по его надлежащему содержанию

Статья 210 ГК РФ действует в интересах неограниченного круга лиц либо в государственных или общественных интересах, поскольку обязывает собственника поддерживать имущество в надлежащем состоянии в тех случаях, когда это необходимо для предотвращения вреда жизни и здоровью, имуществу окружающих собственника лиц и общественной безопасности. Возможность вредоносных последствий увеличивается, когда безответственно, небрежно используются вещи, эксплуатация которых в силу их технических свойств требует особого усердия (например, источники повышенной опасности).

Надлежащее несение собственниками бремени содержания их имущества в особо значимых ситуациях законодатель стимулирует рядом мер. К их числу относится, в частности:

- установление деликтной ответственности за вредное воздействие вещи на имущество другого лица, в результате чего причиняется вред (ст. 1064 ГК РФ);

- установление повышенных оснований для гражданско-правовой ответственности за вред, причиненный деятельностью, представляющей повышенную опасность для окружающих (ст. 1079 ГК РФ).

Отказ от права собственности не влечет прекращения прав и обязанностей собственника в отношении соответствующего имущества до приобретения права собственности на него другим лицом (ст. 236 ГК РФ). Соответственно, собственник несет ответственность за вред, причиненный вещью в связи с отказом собственника от права собственности до приобретения права на имущество другим лицом.

Кроме того, законом установлены случаи, когда собственник должен исполнять свои обязанности по содержанию имущества под угрозой утраты самого права собственности. Неисполнение обязанности по надлежащему содержанию имущества, бесхозяйственное отношение к нему могут повлечь в установленных законом случаях принудительное прекращение права собственности на это имущество. Так, например, Гражданский кодекс РФ предусматривает следующие случаи прекращения права собственности по указанному основанию:

- выкуп бесхозяйственно содержимых культурных ценностей (п. 1 ст. 240 ГК РФ). В случаях, когда собственник культурных ценностей, отнесенных в соответствии с законом к особо ценным и охраняемым государством, бесхозяйственно содержит эти ценности, что грозит утратой ими своего значения, такие ценности по решению суда могут быть изъяты у собственника путем выкупа государством или продажи с публичных торгов;

- выкуп домашних животных при ненадлежащем обращении с ними (ст. 241 ГК РФ). В случаях, когда собственник домашних животных обращается с ними в явном противоречии с установленными на основании закона правилами и принятыми в обществе нормами гуманного отношения к животным, эти животные могут быть изъяты у собственника путем их выкупа лицом, предъявившим соответствующее требование в суд;

- изъятие земельного участка, используемого с нарушением законодательства РФ (ст. 285 ГК РФ). Земельный участок может быть изъят у собственника, если участок используется не по целевому назначению, или его использование приводит к существенному снижению плодородия земель сельскохозяйственного назначения либо причинению вреда окружающей среде, или на участке возведена или создана самовольная постройка и лицами, указанными в пункте 2 статьи 222 ГК РФ, не выполнены предусмотренные законом обязанности по ее сносу или приведению в соответствие с установленными требованиями;

- прекращение права собственности на бесхозяйственно содержимое жилое помещение (ст. 293 ГК РФ). Если собственник жилого помещения использует его не по назначению или систематически нарушает права и интересы соседей, орган местного самоуправления может предупредить собственника о необходимости устранить нарушения. В тех случаях, когда, несмотря на предупреждение, собственник продолжает нарушать права и интересы соседей или использовать жилое помещение не по назначению, суд по иску органа местного самоуправления может принять решение о продаже с публичных торгов такого жилого помещения с выплатой собственнику вырученных от продажи средств за вычетом расходов на исполнение судебного решения.

Подстатья 225 работы услуги по содержанию имущества

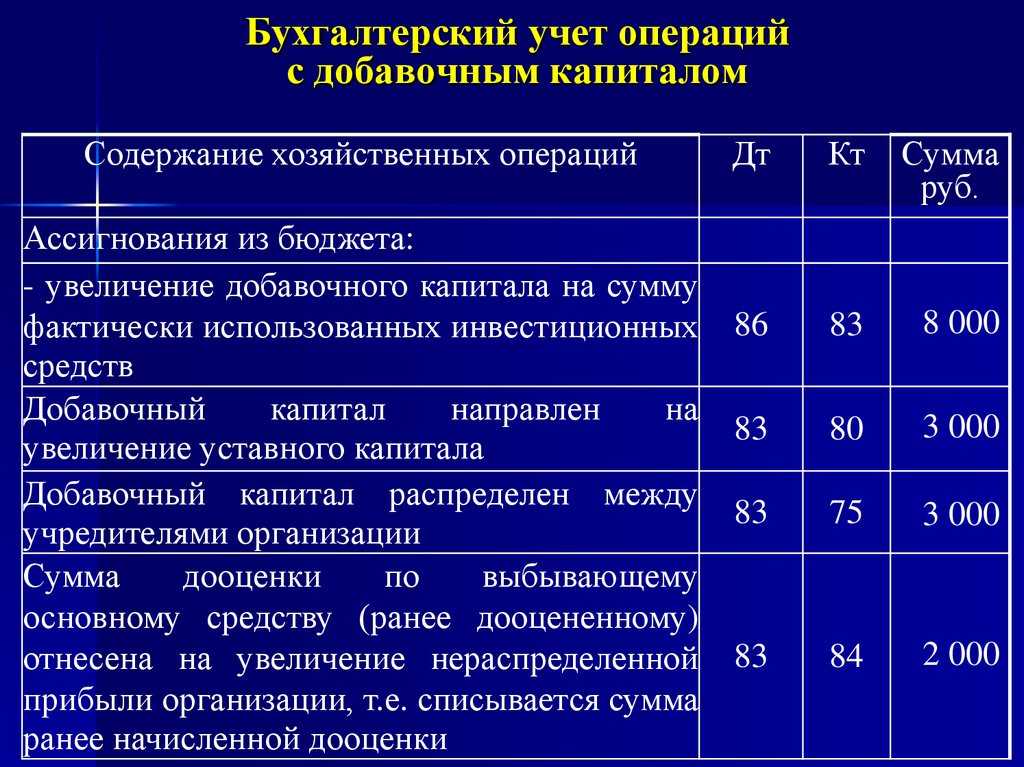

Проблема учета расходов по благоустройству территории заключается в том, что Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 01.07.2022 N 65н (далее — Указания N 65н), отнесение данного вида расходов на ту или иную подстатью прямо не урегулировано. Само понятие «благоустройство» является слишком широким, чтобы четко и бесспорно указать на экономическое содержание расходов. Для учета данных затрат подходят две подстатьи — 225 «Работы, услуги по содержанию имущества» и 226 «Прочие работы, услуги». Поэтому практикующим специалистам для принятия итогового решения нужно анализировать положения контракта с исполнителем работ, и только на основе анализа можно сделать правильный выбор соответствующей подстатьи.Стоит отметить, что не всегда данного подхода придерживаются судебные органы. Бывает, что, не вдаваясь в анализ условий договоров (контрактов), судьи указывают, что в перечень расходов, относящихся на подстатью 225 КОСГУ, не включаются услуги по благоустройству, поэтому их следует относить на подстатью 226 КОСГУ, так как на названную подстатью относятся расходы на выполнение работ, оказание услуг, не отнесенные на подстатьи 221 — 225. Примером тому может служить Решение Арбитражного суда Ярославской области от 08.05.2022 N А82-8669/2022.Вместе с тем благоустройство территории представляет собой целый комплекс мероприятий по инженерной подготовке и обеспечению безопасности, озеленению, устройству покрытий, освещению, размещению малых архитектурных форм и объектов монументального искусства. Не все из данных мероприятий оплачиваются с отнесением на подстатью 226 КОСГУ. Подробно об этом говорится в статье «Учет расходов на благоустройство территории», опубликованной в журнале, N 5, 2022, с. 19 — 26.

Таким образом, в каждой конкретной ситуации следует проанализировать, действительно ли имеют место монтажные работы и не является ли указание в текстах договоров (контрактов) слова «монтаж» просто неудачным выбором терминологии.В заключение рассмотрим еще один непростой вопрос. Как быть, если споры по вопросу выбора подстатьи КОСГУ связаны с ошибкой в тексте договора?Рассмотрим типичный пример из судебной практики. По материалам одного из дел учреждению вменялось в вину нецелевое использование бюджетных средств: использование средств федерального бюджета, выделенных по подстатье 226 «Прочие работы, услуги», на оплату услуг по ремонту. По мнению административного органа, данные расходы подлежали оплате за счет средств по подстатье 225.Ошибка была связана с тем, что при составлении договора была допущена опечатка. Было указано «ремонт», тогда как следовало указать «монтаж». Суд отметил, что о том, что производился именно монтаж, свидетельствовали положения сметы, акта выполненных работ, акта о приемке работ (Решение Арбитражного суда Республики Тыва от 28.07.2022 N А69-1124/2022-8).Контролирующий орган не наделен полномочиями по проведению экспертизы договоров гражданско-правового характера, заключаемых получателями бюджетных средств. Поэтому у учреждения не оставалось иного пути для защиты своей правовой позиции — только через суд.

Таблица кодов КОСГУ и соответствие с КВР

В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

Какими документами могут быть установлены обязанности по надлежащему несению бремени содержания имущества?

Конкретный круг обязанностей собственника по содержанию имущества, а также порядок исчисления расходов на содержание может определяться законодательством. Конкретные меры попечения об имуществе могут быть предусмотрены:

- в технических стандартах и регламентах;

- правилах эксплуатации отдельных видов имущества;

- правилах ведения отдельных видов деятельности.

Обязанности по содержанию имущества могут быть установлены законами, правительственными актами, ведомственными инструкциями, а также инструкциями производителя конкретного имущества (вещи).

При отсутствии нормативного регулирования подобного рода в случае спора о том, исполнил ли собственник свою обязанность по несению бремени содержания имущества надлежащим образом, данный вопрос должен решаться применительно к конкретному случаю, с учетом особенностей как самого имущества, так и способов введения его в хозяйственный оборот.

Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

Под благоустройством территории в плане устройства дорожных покрытий понимается проведение следующих мероприятий:

- ремонт устаревших и изношенных покрытий;

- замена ранее установленных покрытий площадок и дорожек (к примеру, укладка асфальта, тротуарной плитки, шлака, щебенки и т.д.);

- создание покрытий «с нуля».

Виды дорожных покрытий

Прежде чем рассматривать тонкости бухгалтерского учета в отношении благоустройства территорий, следует разобраться, какие виды дорожных покрытий различают в целях благоустройства:

- Мягкие (не капитальные) — к таковым относятся покрытия, изготовленные из искусственных и природных сыпучих материалов (таких как резиновая крошка, песок, керамзит, щебень, гранитные высевки), которые находятся в естественном состоянии, в форме сухих смесей, уплотненных смесей или укрепленных вяжущими материалами.

- Твердые (капитальные) — к таковым относятся сборные или монолитные конструкции из природного камня, асфальтобетона, цементобетона и подобных им материалов.

Принятие к учету объектов благоустройства

Инвентарные объекты ОС должны быть приняты к учету в соответствии с требованиями ОКОФ к группировке объектов основных фондов (об этом говорится в п. 45 Инструкции № 157н). ОКОФ обязывает относить к ОС объекты вроде площадок и дорожек — такие объекты стоит отнести к «Прочим сооружениям», куда вписываются основные средства, не вошедшие в иные группы. На сегодняшний день применяется новый код ОКОФ — 220.41.20.20.90012 (ранее — 12 0001090).

Если под мероприятиями по благоустройству территории понимается проведение ремонта или реконструкции ранее созданного объекта, расходы на данные работы относятся к затратам текущего финансового года. Подобные расходы будут отражены на счете 0 401 20 200 «Расходы текущего финансового года» (на соответствующем счете аналитического учета).

Созданные «с нуля» дорожки и площадки и прочие объекты благоустройства должны быть учтены в составе основных средств, с 1 января 2022 года для этого открывается счет 0 101 02 000 «Нежилые помещения» (ранее — 0 101 03 000 «Сооружения»). Если было возведено сразу несколько объектов с одинаковым сроком полезного использования и одинаковым функциональным назначением, следует рассматривать их как комплекс с одним инвентарным номером. Это не касается объектов, имеющих самостоятельную функцию (к примеру, если одна из площадок была возведена с целью организации на ней парковочных мест). Комплекс привязывается к участку земли, на котором находится. В инвентарной карточке учета нефинансовых активов бухгалтер должен отразить сведения обо всех объектах, вошедших в комплекс, в отдельности.

Отражение расходов на дорожные покрытия в бухгалтерском учете

Расходы на проведение мероприятий по укладке дорожек и установке площадок должны быть отражены по КВР 244 «Прочая закупка товаров, работ, услуг»

В зависимости от ситуации во внимание принимаются нормы:

- ст. 340 «Увеличение стоимости материальных запасов» КОСГУ (если строительные материалы для укладки дорожек или устройства площадок закупались в рамках отдельных договоров);

- ст. 225 «Работы, услуги по содержанию имущества» КОСГУ (если мероприятия проводились предприятием с целью улучшения функциональных характеристик ранее возведенных объектов или в целях их восстановления);

- ст. 310 «Увеличение стоимости основных средств» КОСГУ (если в результате проведения работ к учету принимаются новые сооружения).

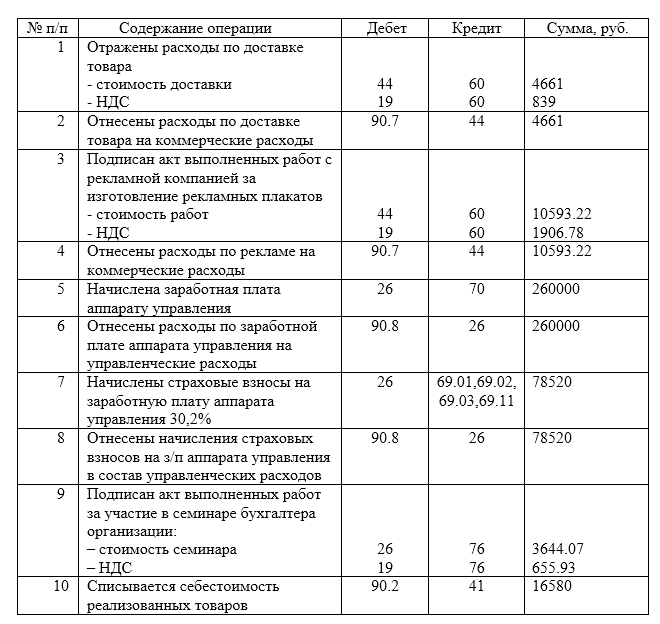

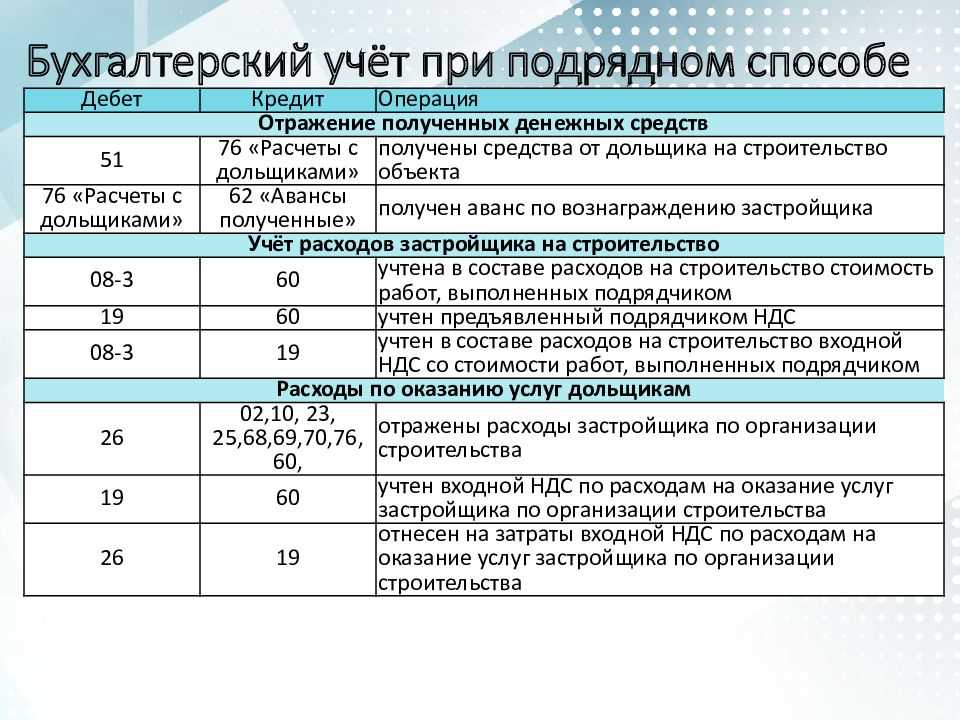

Пример отражения расходов на укладку дорожек в бухгалтерском учете

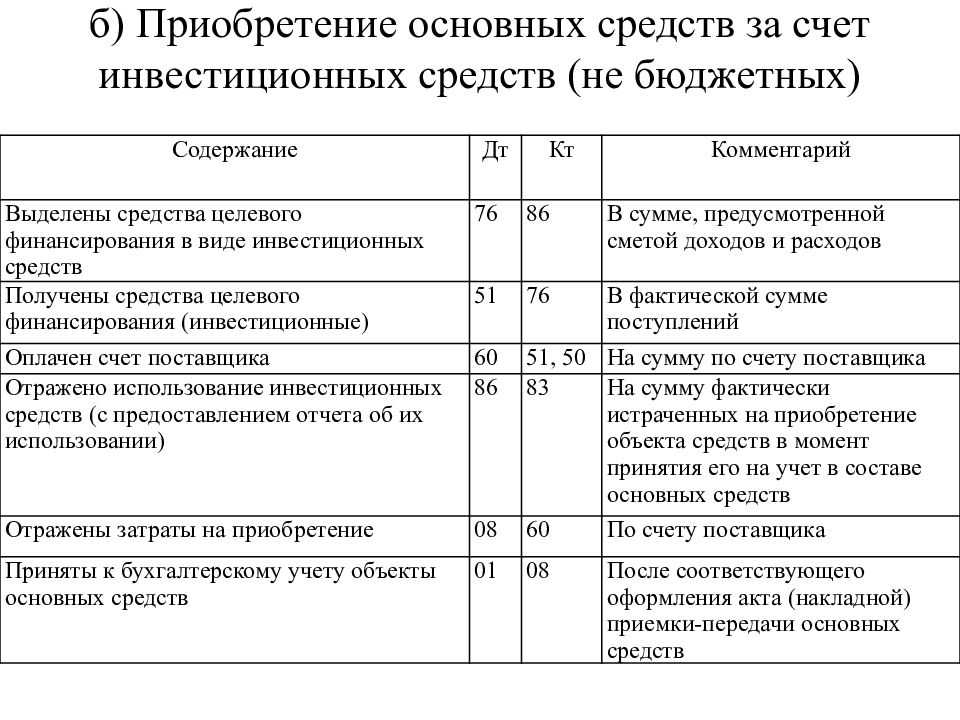

Допустим, предприятие подписало договор с подрядчиком, согласно которому тот обязуется выполнить строительные работы по обустройству новой площадки, которая будет служить парковкой. Предполагается укладка асфальтобетонного покрытия. Расходы на проведение работ составили 380 тысяч рублей, при этом предприятие выплатило подрядчику аванс в размере 25% общем стоимости работ по укладке покрытия. Оплата производится из целевых средств, выделенных на указанные цели из бюджета в форме субсидии.

Бухгалтер должен будет отразить операции на следующих счетах бухгалтерского учета:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Подрядной организации переведен аванс | 95.000

(380.000 х 25%) |

5 206 31 000 | 5 201 11 000 |

| Сформирована первоначальная стоимость объекта (парковки) | 380000 | 5 106 11 000 | 5 302 31 000 |

| Зачтен перечисленный подрядчику аванс | 95000 | 5 302 31 000 | 5 206 31 000 |

| Парковка принята к учету (после оформления акта приемки работ). Одновременно осуществляется перенос капитальных вложений с КВФО 5 на КВФО 4. | 380000 | 5 306 04 000

4 101 12 000 |

5 106 11 000

4 304 06 000 |

| Произведен окончательный расчет с подрядной организацией | 285000

(380000 — 95000) |

5 302 31 000 | 5 201 11 000 |

Предпосылки для планирования платной деятельности.

Согласно намерениям Минфина, обозначенным в Основных направлениях бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов, Бюджетный кодекс будет принят в новой редакции. Кроме прочих нововведений, это изменит для автономных учреждений правила финансирования имущества. Пункт 4 ст. 77 проекта новой редакции БК РФ гласит: если бюджетное или автономное учреждение оказывает государственные (муниципальные) услуги (выполняет работы) сверх установленного государственного (муниципального) задания за плату, нормативные затраты на содержание недвижимого и особо ценного движимого имущества рассчитываются пропорционально доходам, полученным учреждением от оказания платных услуг и иной приносящей доход деятельности, и размеру субсидии.

В настоящее время о судьбе новой редакции БК РФ судить трудно, поскольку законопроект до сих пор не внесен в Государственную думу. Но независимо от сроков вступления новой редакции в силу государство через подзаконные акты в состоянии регулировать вопросы финансирования учреждений. Что оно и сделало, приняв, в частности, Положение № 640, закрепляющее для ФГУ принцип софинансирования расходов на содержание имущества через коэффициент платной деятельности (далее – КПД). Признаем, что действующие правила софинансирования мягкие – они распространяются на ограниченный круг затрат (имущественные налоги, затраты по имуществу, не используемому для оказания государственных услуг и выполнения работ).

Учитывая тот факт, что сегодня затраты на имущество мало участвуют в расходах на внебюджетную деятельность, при ценообразовании на платные услуги автономные учреждения могут использовать одну из тактик:

1) установить цены на уровне рыночных и получать дополнительную прибыль по сравнению с коммерческими организациями;

2) установить цены ниже рыночных, получая при этом прибыль на уровне конкурентов и в то же время не имея хлопот с привлечением клиентов.

В относительно привилегированных условиях автономным учреждениям осталось работать, скорее всего, не больше двух лет.

При реализации идеи, прописанной в п. 4 ст. 77 проекта новой редакции БК РФ (по сравнению с текущими правилами идея эта не революционна, она лишь трансформирует правила до логического «финала»), автономные учреждения потеряют свое нерыночное преимущество. Если бы на этом последствия закончились, мы бы только констатировали сей (пусть и ощутимый) факт, не уделяя ему избыточного внимания. Однако «коварство» КПД заключается в том, что он с помощью переменного показателя (выручка) перераспределяет затраты на имущество, которые по своей природе относятся к условно-постоянным расходам.

Из-за данного эффекта часть АУ с благоприятной структурой баланса сможет приспособиться к новым условиям и даже сохранить «фору» перед конкурентами. Другая же часть, не по своей вине имеющая менее удачные показатели, окажется в крайне плачевном положении. В конечном итоге это приведет к расслоению между учреждениями, причем «наказаны» будут самые активные из них. Разберемся во всем подробнее.

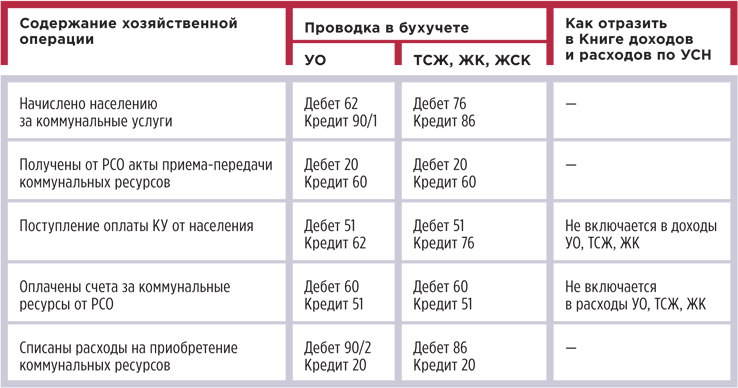

Возмещение эксплуатационных расходов

Возмещение расходов актуально в том случае, если предприниматель снимает помещение. Он обязан компенсировать траты арендодателя на оплату услуг. Траты на возмещение ЭР рекомендуется отражать по статье расходов 244 «Прочие закупки». Для оформления компенсации нужно или включить платежи в сумму аренды, или составить отдельное соглашение на возмещение.

Вопрос: Как отразить в учете организации-арендатора расходы на эксплуатацию полученного в аренду автомобиля (ГСМ), производимые в соответствии с договором аренды, если указанные расходы оплачиваются за наличный расчет через подотчетное лицо (работника организации)?Посмотреть ответ

КАКОЙ ОН ДОЛЖЕН БЫТЬ?

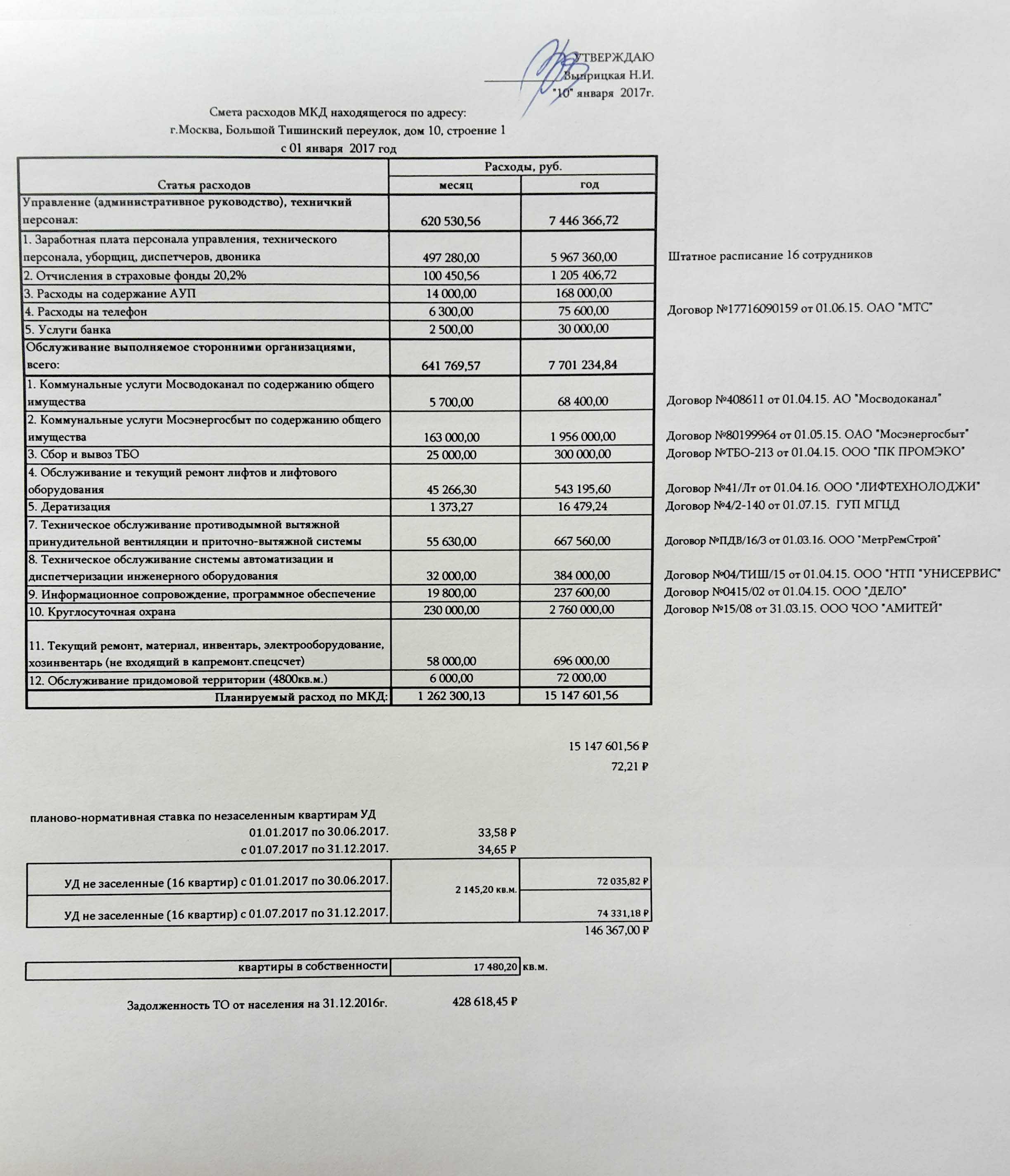

Расходы за содержание жилого помещения определяются в размере, обеспечивающем содержание общего имущества в соответствии с требованиями законодательства Российской Федерации.

Крыша не должна протекать! Стены не должны промерзать! Подъезды должны быть отремонтированы и в них должно быть чисто! Инженерные системы должны быть исправны! Бытовые отходы регулярно и своевременно вывозиться! Дворы должны быть чистыми и безопасными! Нужно управлять, содержать и ремонтировать! Нужны ресурсы! Нужны деньги! Нужны люди и им нужно платить заработную плату. А если нужные хорошие мастера своего дела, то им нужно платить хорошую заработную плату.

Денег должно хватить, как минимум, на выполнение работ и услуг, перечисленных в «Минимальном перечне услуг и работ» утв. Постановлением Правительства РФ от 03.04.2013 №290. Работы и услуги, изложенные в этом перечне, являются обязательными для исполнения вне зависимости от решения общего собрания собственников помещений, а вот работ по текущему и капитальному ремонту выполняются только на основании решения большинства собственников помещений, в котором должен быть указан размер, источник и порядок финансирования работ по текущему ремонту.

Учет эксплуатационных расходов

Главная задача учета ЭР – своевременное, полное и объективное фиксирование трат. С помощью бухучета можно контролировать расходы, вводить режим экономии и снижать себестоимость. ЭР определяются в соответствии с заранее составленным планом. Формирование плана предполагает обоснование размера каждого вида траты.

Рассмотрим дополнительные функции бухучета ЭР:

- Отслеживание выполнения плана.

- Уменьшение эксплуатационных расходов.

- Поиск конкретных направлений экономии.

- Профилактика лишнего расходования средств.

- Увеличение эффективности работы предприятия.

Бухучет должен вестись так, чтобы из него можно было извлечь полную информацию о расходах.

Вопрос: Как арендатору учитывать возмещение по договору аренды коммунальных платежей: расходов на электроэнергию и иных эксплуатационных расходов?Посмотреть ответ

Расходы на благоустройство территории — основные понятия и законодательное регулирование

Под понятием «благоустройство территории» понимается ряд мер по озеленению, освещению, устройству покрытий, размещению объектов монументального искусства и малых архитектурных форм с целью улучшения эстетического, функционального, экологического и санитарного состояния участка в непосредственной близости от предприятия.

Ниже представлен перечень основных видов работ по благоустройству территорий, прилегающих к зданиям и сооружениям предприятий:

- установка садовой мебели и малых архитектурных форм, а также их ремонт и покраска;

- прокладка автомобильных дорог и тротуаров, а также их ремонт;

- создание пешеходных тропок и велосипедных дорожек, их ремонт;

- оборудование стоянок для автомобилей;

- организация спортивных и игровых площадок;

- озеленение территорий (высадка растений, осуществление ухода за ранее посаженными растениями — проведение подкормки деревьев и их обрезки, сезонной стрижки кустов, вырезки поросли, уборка сорняков, прополка цветников и газонов, кошение травы, удаление засохших деревьев);

- ремонт и покраска заборов, ограждений, зданий (балконов, дверей, окон, цоколей, фасадов);

- периодически очистка территорий от мусора.

Рекомендации по подготовке правил благоустройства территорий утверждены Приказом Минстроя РФ от 13.04.2017 № 711/пр. В зависимости от того, где расположено учреждение, действуют различные порядки в отношении благоустройства территорий:

- Как следует из текста п. 1.1 ст. 17 Федерального закона № 131-ФЗ, в городах федерального значения утверждение правил и организация благоустройства проводятся в согласии с законами городов федерального значения.

- В муниципальных образованиях порядок и периодичность проведения мероприятий по благоустройству прописан в муниципальных правовых актах, подчиняющихся федеральным законам и другим нормативным актам.