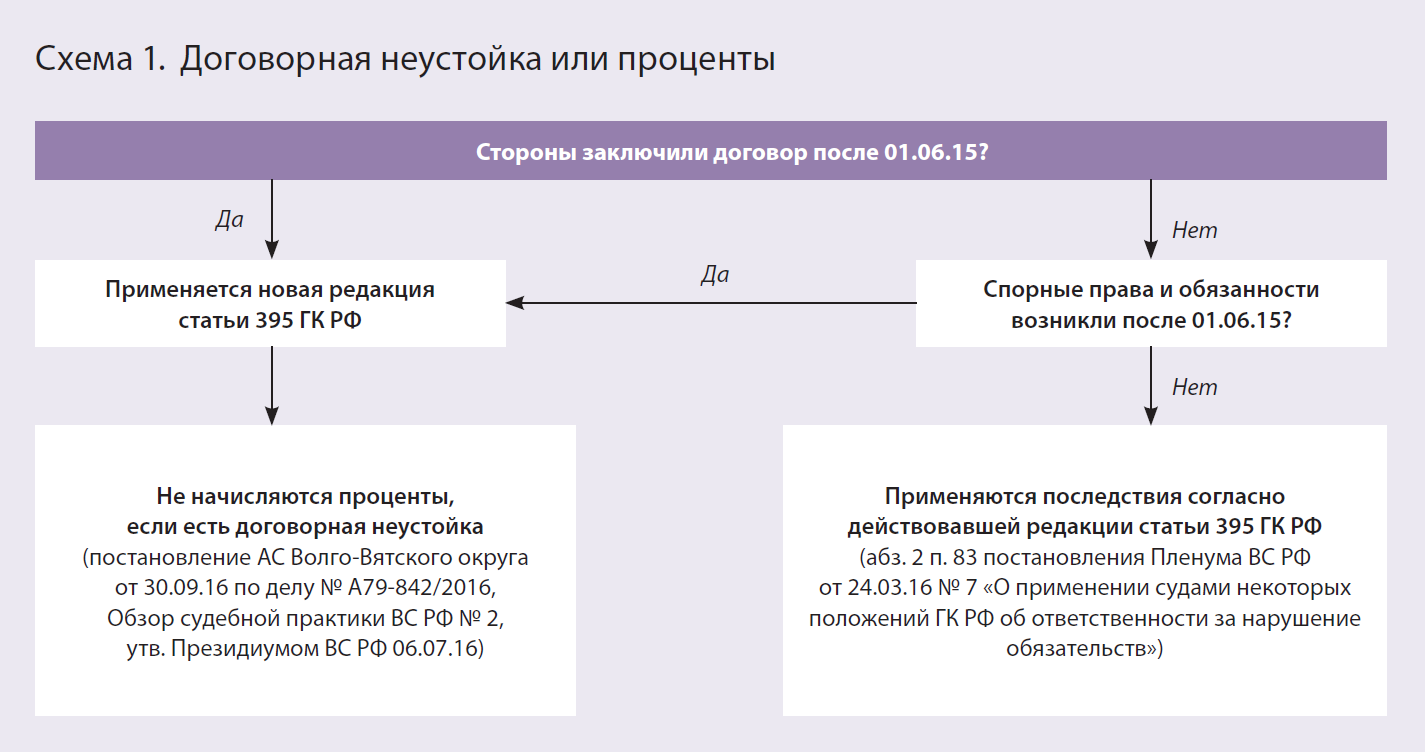

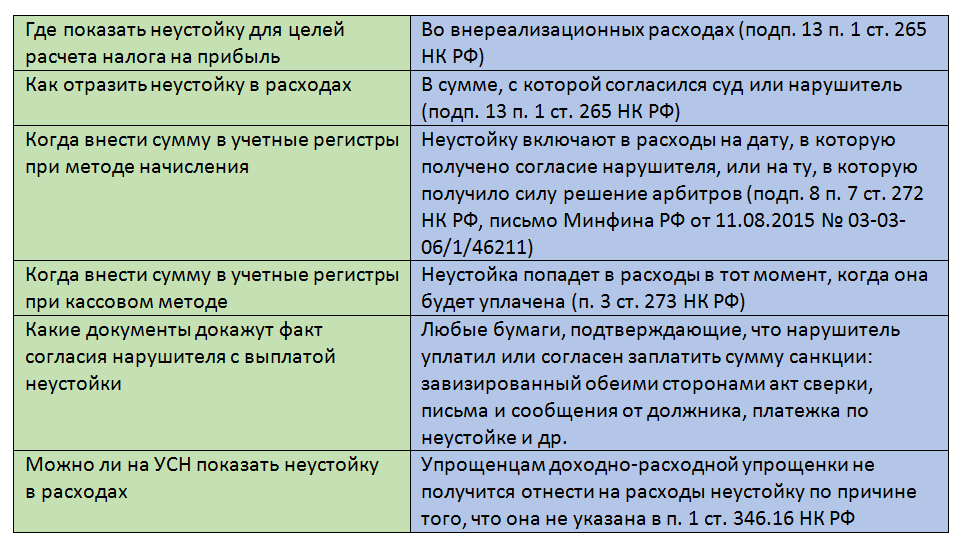

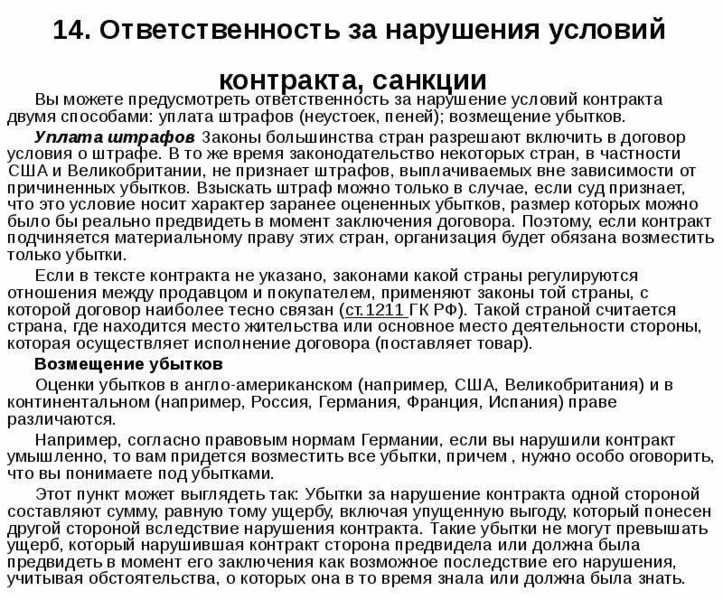

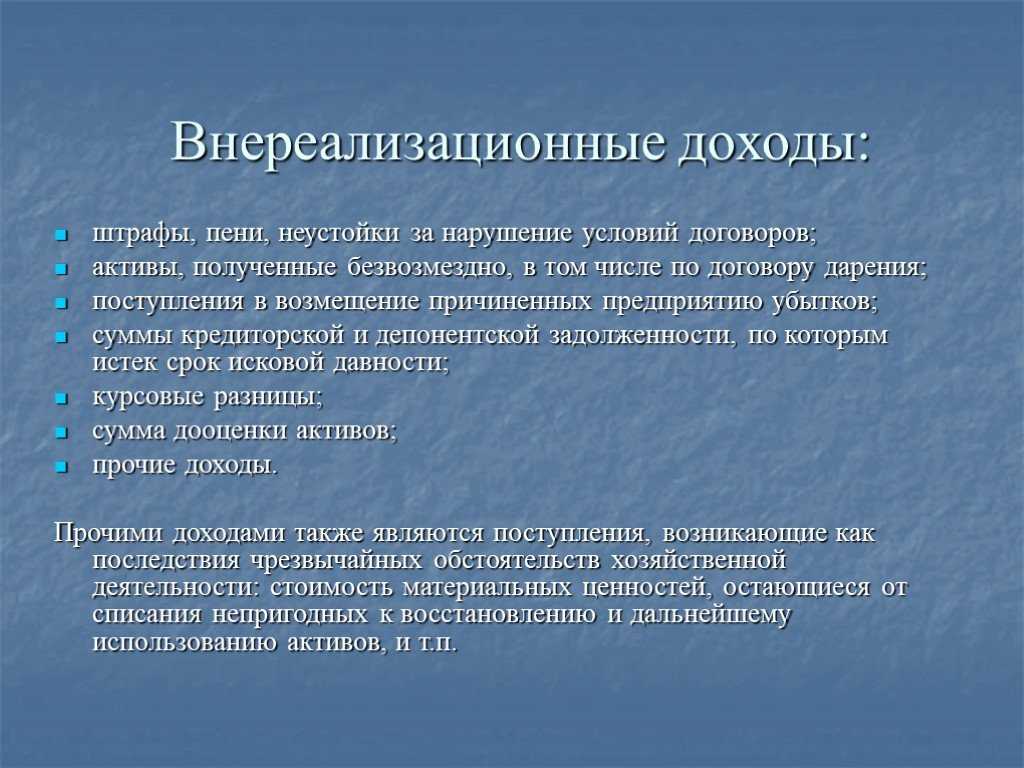

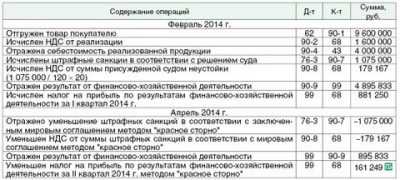

- Неустойка и законодательство

- ЕНВД

- Текущая точка зрения чиновников: штрафы не облагаются НДС

- От чего зависит размер неустойки?

- Как рассчитывается договорная неустойка?

- Особенности расчета законной неустойки по договору

- Какую позицию выбрать организации-налогоплательщику

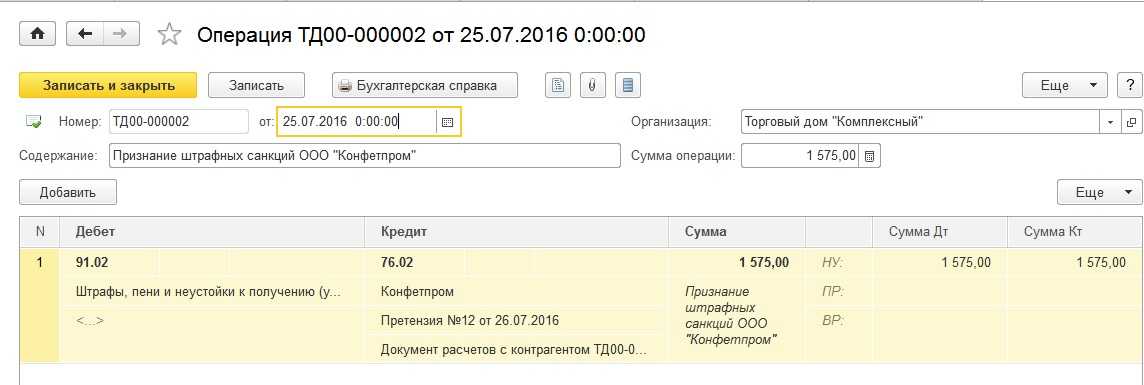

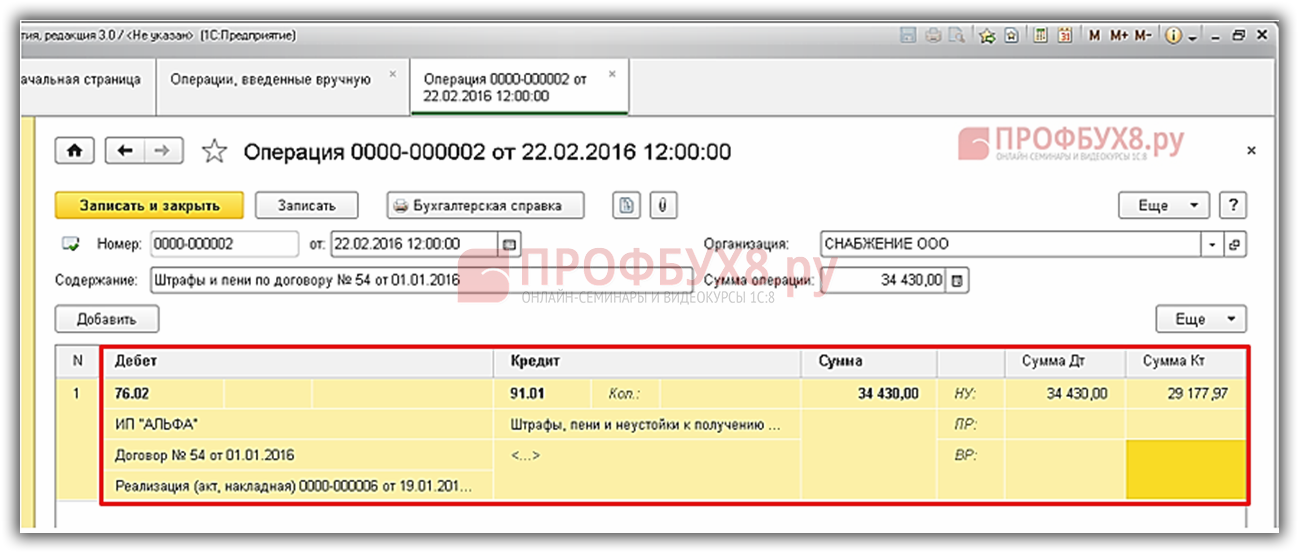

- Выставление претензии покупателя поставщику — образец

- Претензия поставщику с НДС или без?

- Претензия с НДС выставлена покупателем на УСН

- Претензии поставщику без НДС — основание

- На какую сумму начислять неустойку: с НДС или без НДС?

- Сервера и комплектующие в наличии

- Обстоятельства, смягчающие ответственность

- Переплата по налоговому сбору

- Совершение налогового нарушения впервые

- Добровольное погашение задолженности

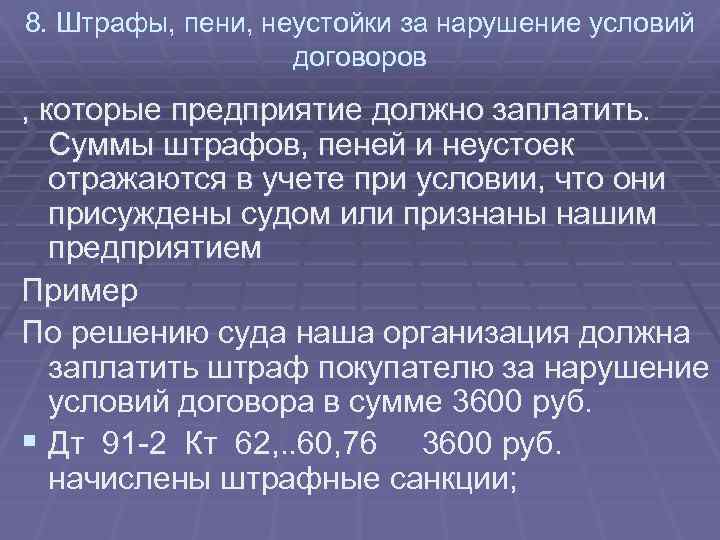

Неустойка и законодательство

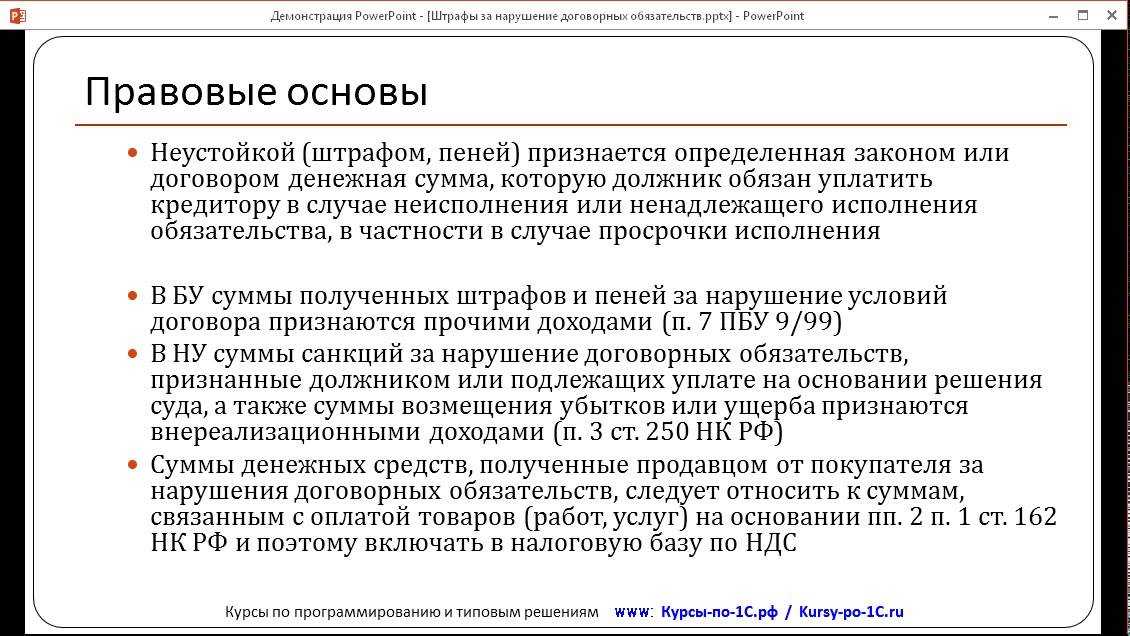

Сущность неустойки описывает ГК РФ в ст. 330-1. Как правило, конкретные условия выплаты неустойки и виды нарушений стороны сразу прописывают в договоре. Нередки случаи, когда бизнес-партнеры договариваются о компенсации в момент выявления нарушения, с намерением сохранить деловые связи на будущее. Подписывается дополнительное соглашение к договору.

Штрафы и пени – это два вида неустойки. Механизм компенсации потерь пострадавшей стороны в них различается:

- Пеня представляет собой сумму, нарастающую с течением времени. Начальной точкой расчетов будет момент нарушения. Пеня начисляется непрерывно, до даты, когда нарушенные обязательства будут исполнены. Размер пени обычно рассчитывается в процентах за 1 просроченный день, к примеру, по ставке ЦБ 1/300 за календарный день. Соглашением может предусматриваться и иной порядок расчета.

- Штраф – фиксированная выплата либо рассчитанная в процентах от суммы договора. Она не зависит от момента исполнения обязательств.

Договор может содержать в качестве наказания для нарушителя и штраф и пеню (док.- т Высшего АС №ВАС-800/13 от 15/02/13 г.).

Чтобы корректно отразить сумму неустойки в налоговом учете, следует обратить внимание на особенности условий, прописанных договором. Кроме неустойки, сторонами может предусматриваться возмещение убытков

Как правило, убытки возмещаются в части, которую не покрыла неустойка. Однако могут устанавливаться и иные условия, например:

- применяется только неустойка;

- взыскиваются убытки или неустойка;

- убытки взыскиваются полностью, в том числе и с суммы, покрытой неустойкой.

На заметку! Чаще всего неустойка применяется за нарушение сроков исполнения договора.

ЕНВД

Если вся деятельность организации переведена на уплату ЕНВД, доходы в виде законных процентов, неустойки и процентов за просрочку признаются полученными в рамках этой деятельности. Поэтому начислять с них налог на прибыль не нужно. Подробнее об этом см. Какие налоги платить при ЕНВД.

Ситуация: можно ли распределить между разными видами деятельности доходы в виде законных процентов, неустойки (штрафа, пеней) и процентов за просрочку исполнения денежного обязательства? Организация применяет общую систему налогообложения и платит ЕНВД.

Нет, нельзя.

Организации, применяющие ЕНВД, должны вести раздельный учет доходов и расходов (п. 9 ст. 274 НК РФ). Но в отличие от расходов главой 25 Налогового кодекса РФ распределение доходов между видами деятельности на ОСНО и ЕНВД не предусмотрено.

Поэтому если организация может однозначно установить принадлежность доходов в виде санкций за нарушение договорных условий контрагентами к деятельности на ЕНВД, то с таких внереализационных доходов платить налог на прибыль не надо.

Если же полученные санкции невозможно отнести непосредственно к деятельности либо на ОСНО, либо на ЕНВД, то при расчете налога на прибыль сумму неустойки (процентов) учтите в доходах в полном объеме.

Аналогичные разъяснения содержатся в письме Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116.

Совет: при расчете налога на прибыль сумму неустойки, включенную в доходы, можно уменьшить за счет доли общехозяйственных расходов.

Для этого сумму таких расходов нужно распределить пропорционально удельному весу, который полученная неустойка занимает в общем объеме доходов организации.

Однако эта работа очень трудоемкая. Если бухгалтер решил от нее отказаться, то сумма налога на прибыль будет завышена. Налог нужно будет рассчитать со всей полученной неустойки без ее уменьшения на какие-либо расходы. Никаких санкций за это организации не грозит.

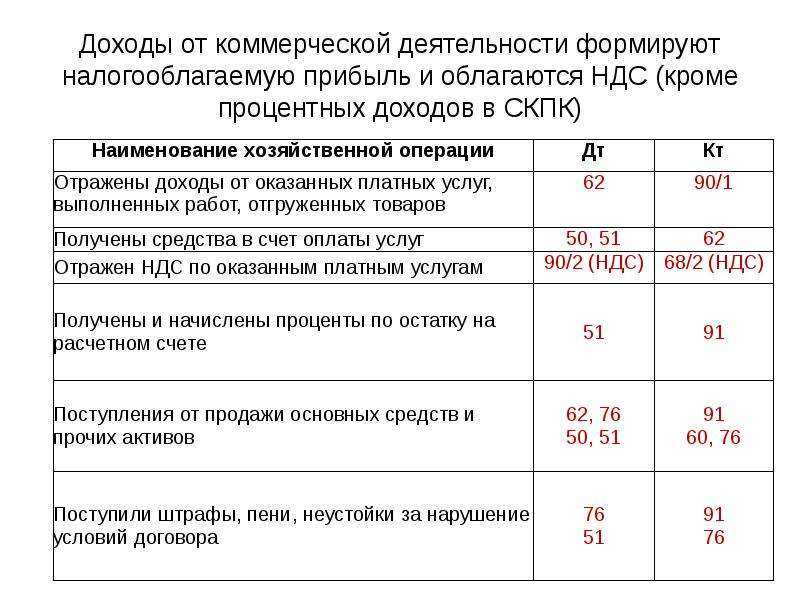

Текущая точка зрения чиновников: штрафы не облагаются НДС

Чиновники рекомендуют полученные от покупателя суммы неустоек (штрафов и пеней) расценивать как меру ответственности за просрочку оплаты товаров и услуг и применять к ним положения постановления Президиума ВАС РФ от 05.02.2008 № 11144/07. В соответствии с этим постановлением сумма неустойки, полученная продавцом от покупателя, считается мерой ответственности за несоблюдение сроков договорных обязательств и потому не связана с оплатой реализованных товаров по ст. 162 НК РФ. Следовательно, такая неустойка не подлежит обложению НДС. Позиция Минфина РФ о невключении суммы штрафов в налоговую базу по НДС приведена в письмах от 27.07.2016 № 03-07-11/43854, от 07.10.2015 № 03-07-07/57255.

Имеются и многочисленные решения судов, разделяющие мнение, что полученные штрафы НДС не облагаются. Например, Арбитражный суд Северо-Кавказского округа в постановлении от 20.01.2016 № Ф08-9883/2015 по делу № А01-25/2015 пришел к выводу, что суммы полученных от покупателей штрафных санкций не подлежат обложению НДС, так как уплата неустойки связана с нарушением условий договора, а сумма неустойки платится сверх цены товаров (работ, услуг) и не увеличивает их стоимость.

ФАС Московского округа от 24.02.2014 № Ф05-17712/13 по делу № А40-82044/2013 указал, что суммы неустойки, полученной налогоплательщиком от контрагента по договору, не связаны с оплатой реализуемых товаров (работ услуг), поэтому не подлежат налогообложению НДС по подп. 2 п. 1 ст. 162 НК РФ. Аналогичные выводы приведены в решении Арбитражного суда Поволжского округа от 12.12.2014 № Ф06-18029/13 по делу № А72-278/2014.

ФАС Московского округа подтвердил, что согласно п. 2 ст. 395 ГК РФ, п. 6 постановления Пленума Верховного суда РФ № 13, Пленума ВАС РФ от 08.10.1998 № 14 уплата процентов за пользование чужими денежными средствами считается мерой ответственности за несоблюдение договорных условий, а значит, она не относится к оплате за товар по смыслу п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ и не подлежит обложению НДС (постановления ФАС Московского округа от 13.11.2008 № КА-А40/10586-08 по делу № А41-3502/08).

Аналогичные выводы изложены в постановлениях ФАС Волго-Вятского округа от 10.05.2007 по делу № А29-7483/2006а (определением ВАС РФ от 10.09.2007 № 10714/07 отказано в передаче данного дела в Президиум ВАС РФ), ФАС Северо-Западного округа от 11.12.2006 по делу № А05-7544/2006-34 (определением ВАС РФ от 29.03.2007 № 3432/07 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Центрального округа от 16.09.2008 по делу № А54-3386/2006-С21.

ФАС Московского округа также отметил, что неустойка обладает собственной правовой природой, не связанной с объектом налогообложения по НДС. Поэтому денежные средства, полученные как неустойка за несвоевременное исполнение договорных обязательств, не облагаются НДС (постановление ФАС Московского округа от 28.07.2009 № КГ-А40/6668-09 по делу № А40-84761/08-7-816). Такой же вывод содержат определение Верховного суда РФ от 02.09.2015 № 305-ЭС15-7719 по делу № А40-20035/2014, постановления Арбитражного суда Поволжского округа от 03.12.2015 № Ф06-3084/2015 по делу № А12-2805/2015, ФАС Московского округа от 25.04.2012 по делу № А40-71490/11-107-305.

В постановлении ФАС Уральского округа от 16.02.2009 № Ф09-464/09-С3 по делу № А76-5994/2008-46-131 арбитры указали, что неустойка считается одним из способов обеспечения выполнения договорных обязательств, связана с неисполнением условий соглашения об оплате, возмещает вероятные или понесенные убытки стороны договора и оплачивается свыше стоимости товара. Следовательно, получение неустойки (пени, штрафа) не относится к операциям, подлежащим обложению НДС, и не подпадает под действие подп. 2 п. 1 ст. 162 НК РФ. Этот же вывод содержится в постановлении ФАС Московского округа от 24.02.2014 № Ф05-17712/2013 по делу № А40-82044/13-45-133.

ФАС Центрального округа определил, что пени, уплаченные покупателем поставщику за несоблюдение условий договора по оплате товара, не подлежат налогообложению НДС, так как во время получения пени не совершается переход права собственности на товар. В ст. 146 НК РФ не указано, что санкции попадают под налогообложение НДС. Суммы, включаемые в базу и определенные ст. 154–158 НК РФ, также не имеют в своем перечне сумм санкций за соблюдение условий договорных обязательств. Обложению НДС подлежат лишь суммы, которые увеличивают стоимость реализуемого товара (постановление ФАС Центрального округа от 23.04.2008 по делу № А08-4124/07-22).

Дополнительно смотрите материал «Облагаются ли НДС хозяйственные штрафы?».

От чего зависит размер неустойки?

Если ваш контрагент не исполняет обязательства по договору, прежде всего, нужно обратиться к тексту соглашения — в частности, к тем положениям, которые регламентируют ответственность сторон и определяют нюансы взыскания неустойки. Именно договор способен помочь нам определиться с тем, как посчитать неустойку. Как правило, в договоре или прописывается величина пени или же содержится указание, что штрафные санкции рассчитываются в соответствии с законодательством.

Первый вариант означает, что стороны самостоятельно договорились о размере неустойки, и считать ее нужно именно на основании той процентной ставки, которая указана в контракте. В этом случае размер неустойки будет зависеть от следующих параметров:

- суммы обязательств по договору (или ее части, если обязательства выполнены не в полном объеме);

- установленной соглашением процентной ставки;

- периода, за который начисляются штрафные санкции.

Как рассчитывается договорная неустойка?

Иногда в договорах содержатся специальные указания на порядок расчета пени: при наличии такой информации нужно четко следовать требованиям документа. Если же сведения о том, как считать неустойку, в договоре отсутствуют, следует воспользоваться следующей формулой: Н = С х Ст х П, где:

- Н — размер неустойки;

- С — сумма неисполненных обязательств;

- Ст — процентная ставка, которая закреплена в документе;

- П — временной период, за который будет происходить начисление штрафной санкции.

Рассмотрим порядок расчета на конкретном примере. Компания «Уют» заключила договор поставки с компанией «СтройОПТ». По договору «СтройОПТ» должна была поставить строительные материалы на сумму 100 000 рублей. Документом была предусмотрена пеня в размере 1% за каждый день просрочки. При просрочке на 15 дней размер неустойки составил 15 000 рублей (100 000 х 1% х 15).

Особенности расчета законной неустойки по договору

Как мы уже отмечали, размер процентной ставки не всегда указывается в соглашениях. Если у вас с контрагентом составлен именно такой документ, придется считать неустойку на основании ставки ЦБ РФ. При этом здесь существует один важный момент: расчеты можно проводить как за все дни просрочки, так и только за «эффективные». В первом случае используется следующая формула: Н = СД х П х С / 360, где:

- Н — неустойка;

- СД — сумма по договору (задолженность);

- П — период просрочки (в календарных днях);

- С — ставка ЦБ РФ.

Какую позицию выбрать организации-налогоплательщику

Каждое учреждение должно самостоятельно принять решение о включении или не включении в налоговую базу по налогу на добавленную стоимость штрафных санкций. Если полученные взыскания никак не связаны с реализацией товаров, работ или услуг, то НДС с неустойки по договору не начисляется. Если же руководитель придерживается иного мнения, то налог должен учитываться при расчете пеней и штрафов.

В любом случае руководству необходимо отразить свою позицию в учетной политике, детально обосновав выбранный способ учета санкций.

- Поставить закладку

- Посмотреть закладки

Ю. Гамалей, менеджер отдела консалтинга «BDO Казахстанаудит»

ОБЛАГАЮТСЯ ЛИ НДС ШТРАФЫ И ПЕНИ ПО ХОЗЯЙСТВЕННЫМ ДОГОВОРАМ?

Согласно заключенному договору, нам был предъявлен штраф, который был оплачен через суд и пеня за просрочку по оплате за товар. Д-т 1210 К-т 6280 Доход Д-т 1210 К-т 3130 НДС с предъявленной суммы. Верна ли проводка или не облагается НДС штрафы и пеня по хозяйственным договорам?

В соответствии со статьей 229 Налогового кодекса «объектами обложения налогом на добавленную стоимость являются: 1) облагаемый оборот и 2) облагаемый импорт».

В соответствии с пунктом 1 статьи 230 Налогового кодекса «облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

1) по реализации товаров, работ, услуг в РК, за исключением необлагаемого оборота, указанного в статье 232 настоящего Кодекса;

2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в РК и не осуществляющего деятельность через филиал, представительство».

А в соответствии со статьей 231 Налогового кодекса:

«1. Оборот по реализации товаров означает:

1) передачу прав собственности на товар, в том числе:

— продажу товара;

— продажу предприятия в целом как имущественного комплекса;

— отгрузку товара, в том числе в обмен на другие товары, работы, услуги;

— безвозмездную передачу товара;

— передачу товара работодателем работнику в счет заработной платы;

— передачу заложенного имущества (товара) залогодателем в случае невыплаты долга;

1-1) экспорт товара;

2) отгрузку товара на условиях рассрочки платежа;

3) передачу имущества в финансовый лизинг;

4) отгрузку товара по договору комиссии;

5) Исключен;

6) возврат товара в таможенной процедуре реимпорта, вывезенного ранее в таможенной процедуре экспорта.

2. Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара, в том числе:

1) предоставление имущества во временное владение и пользование по договорам имущественного найма;

2) предоставление прав на объекты интеллектуальной собственности;

3) выполнение работ, оказание услуг работодателем работнику в счет заработной платы;

4) уступка прав требования, связанных с реализацией товаров, работ, услуг, за исключением авансов и штрафных санкций;

5) согласие ограничить или прекратить предпринимательскую деятельность;

6) предоставление кредита (займа, микрокредита)».

Из анализа перечисленных статей Налогового кодекса можно сделать вывод, что штрафы и пени, предъявляемые за ненадлежащее исполнение договорных обязательств, не входят в облагаемый оборот. Более того, из подпункта 4 пункта 2 статьи 231 видно, что при уступке прав требований штрафные санкции исключаются из облагаемого оборота, что предполагает и исключение из облагаемого оборота штрафных санкций, выставляемых непосредственно одной организацией другой организации, за ненадлежащее исполнение договорных обязательств, возникающих между ними.

Таким образом, можно сделать вывод, что в соответствии с Налоговым кодексом штрафные санкции не являются оборотом по реализации товаров, работ, услуг и налогом на добавленную стоимость не облагаются.

Что касается отражения в учете, то вторая проводка, изложенная в вопросе, не имеет места, а вся сумма штрафных санкций отражается первой проводкой.

Учитывая, что штрафные санкции не являются реализацией товаров, работ, услуг по расчетам с покупателями и заказчиками, не отражаются в декларации по налогу на добавленную стоимость, а также в целях отдельного учета задолженности по штрафным санкциям, можно рекомендовать использование счета 1280 «Прочая краткосрочная дебиторская задолженность» в соответствии с Типовым планом счетов бухгалтерского учета. Или вести учет штрафных санкций используя субсчет «Штрафы и пени, предъявленные покупателям и заказчикам», по счету 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков».

Данный ответ дан в соответствии с действующим законодательством по состоянию на 1 января 2012 года.

Выставление претензии покупателя поставщику — образец

Покупатель в соответствии с ГК РФ должен уведомить поставщика о расхождениях в качестве и количестве товара путем направления претензии (пункт 1 статьи 483 и пункт 1 статьи 518 ГК РФ). Претензия должна содержать следующие данные (см. образец):

- дата и номер поставки и товарной накладной;

- наименование и количество некачественного товара в соответствии с номенклатурой поставщика;

- описание брака и его причин;

- данные по акту установления расхождений по количеству и качеству;

- заключение комиссии поставщика или независимого эксперта.

Кроме того, в претензии должны быть четко обозначены требования покупателя по некачественному товару: возврат, замена, уценка и т.д. Немаловажный вопрос – это сумма претензии и правила включения в нее НДС, а также учет требований по претензии поставщиком.

Претензия поставщику с НДС или без?

Статья 475 ГК РФ гласит, что в случае обнаружения существенных нарушений требований по качеству товара, которые нельзя устранить или их устранение влечет несоразмерные расходы, а также в иных случаях покупатель имеет право:

- потребовать возврата денег за уплаченный товар;

- потребовать замену некачественного товара.

При требовании вернуть стоимость товара возникает вопрос, нужно ли, чтобы покупатель выставил претензию с НДС или без? Другими словами, должно ли требование претензии включать сумму НДС?

Следует рассмотреть два варианта:

- 1. Если в состав уплаченной суммы входил НДС, то требование в претензии должно включать НДС. Покупатель вправе требовать возврата полной стоимости, которую он уплатил за некачественный товар, в том числе НДС;

- 2. Если в состав уплаченной суммы НДС не входило, то и требование не включает НДС.

Но стоит учитывать, что для нерезидента ситуация отличается. В случае с поставщиком-нерезидентом НДС в составе уплаченной суммы нет. Тот НДС, который уплачен на таможне при ввозе товара ненадлежащего качества следует компенсировать как убытки (статья 15 ГК РФ). Иногда в договоре с нерезидентом может быть прописано, что условия поставки не регулируются законами РФ, тогда и действия будут иные – согласно иностранному законодательству.

Претензия с НДС выставлена покупателем на УСН

Покупатель может быть не плательщиком налога на добавленную стоимость в случае работы на «упрощенке». Нужно ли выделять НДС при возврате некачественного товара в подобных случаях?

Поскольку компании на УСН освобождены от уплаты налога на добавленную стоимость, то в документах на возврат, которые входят в пакет документов вместе с претензией, не нужно выделять НДС. Счет-фактура также здесь не нужен. Оплата претензии с НДС происходит поставщиком вместе с вычетом входного НДС по возврату. Основанием будет корректировочный счет-фактура составленный поставщиком.

Однако, если компания на «упрощенке» выставит счет-фактуру, тогда она обязана уплатить НДС. Причем после этого ей придется составить электронную декларацию по НДС.

Претензии поставщику без НДС — основание

Согласно статье 146 Налогового Кодекса РФ объектом, который облагается НДС, является реализация товаров, услуг или работ. Если претензия будет касаться не качества (количества) товара, то сумма претензии поставщику НДС не должна включать.

Это может быть порча имущества покупателя во время поставки товара, несоблюдение техники безопасности во время выполнения работ и т.д. Сумма возмещения ущерба или штрафные санкции по договору в случае нарушения ТБ не являются объектом обложения налогом на добавленную стоимость. Счет-фактура виновной организации не выставляется.

Поставщик должен учесть оплату такой претензии как внереализационные расходы, которые напрямую не связаны с производством и реализацией товаров и услуг.

На какую сумму начислять неустойку: с НДС или без НДС?

Согласно постановлению Президиума №5451/09, неустойка начисляется на всю сумму долга, включая НДС. Данное решение имело два основания: а). НДС, выделенный в цене, фактически является не налогом, а частью цены; б). компании платят НДС по отгрузке, т.е. кредитор должен отражать входящий НДС в момент, когда был отгружен товар и выставлен счет-фактура, а не в момент фактического поступления денежных средств; таким образом, в бюджет НДС уплачивается из средств кредитора, а нарушение сроков уплаты долга приводит к невозможности своевременно покрыть данный расход. Это значит, что у кредитора есть гражданско-правовой интерес как можно скорее погасить всю сумму долга, включая НДС. В Постановлении Президиума ВАС РФ №5382/12 было вынесено иное решение (неустойка должна была начисляться на сумму долга без НДС). Несмотря на то, что нижестоящие суды при принятии решения руководствовались Постановлением №5451/09, Высший Арбитражный Суд не принял их аргументы, обосновав свое решение следующими доводами: а). в рассматриваемом деле имело место нарушение обязательств по перевозке, а не финансовых обязательств; б). поскольку речь идет о железнодорожной перевозке, которая имеет специальное регулирование, то плата за перевозку, на которую, в соответствии с договором должны начисляться пени, имеет выражение в форме тарифа, не включающего НДС. Поэтому НДС в данном случае не является элементом цены, а добавляется к ней. Данный прецедент не применяется в судебной практике, поэтому при принятии решения о начислении неустойки на сумму долга следует руководствоваться Постановлением №5451/09 и начислять неустойку на всю сумму долга, включая НДС. Представительство в Арбитражном суде

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Обстоятельства, смягчающие ответственность

При наличии обстоятельств, смягчающих ответственность налогоплательщика, возможно добиться уменьшения величины штрафа за неуплату НДС в срок, установленный российским законодательством.

Статья 112 НК РФ содержит перечень обстоятельств, наличие которых рассматривается судом в качестве смягчающих вину нарушителя в определённой степени, а именно:

- тяжёлое финансовое положение нарушителя;

- наличие личных или семейных причин;

- нахождение под влиянием принуждения либо угрозы.

Данный список не является окончательным, поэтому судья вправе самостоятельно решить, считаются ли обстоятельства, вынудившие нарушителя не оплатить НДС в указанные в законе сроки, смягчающими.

Кроме этого, если гражданин ранее уже совершал аналогичное правонарушение, данное обстоятельство относится к отягчающим вину.

Переплата по налоговому сбору

Является ли переплата по НДС смягчающим обстоятельством при обнаружении недоимки, спорный вопрос. На практике большинство судов принимают сторону налогоплательщика и уменьшают сумму штрафного взыскания, однако точного разъяснения законодательство не содержит.

Так, предприниматель может настаивать на том, что переплата по сбору доказывает отсутствие у него умышленного желания уклониться от оплаты НДС.

Окончательное решение по данному вопросу остаётся за судьёй, ведущим конкретное дело.

Совершение налогового нарушения впервые

В данном случае ответ также неоднозначен, потому как лицо, совершившее правонарушение впервые, могло не оплатить НДС в полном размере по ошибке.

На практике суды предпочитают учитывать данное обстоятельство в качестве смягчающего вину неплательщика. Однако окончательное решение по-прежнему остаётся за судьёй, ведущим определённое дело.

Добровольное погашение задолженности

Административный штраф за нарушение тишины — читайте тут. Штраф за курение в общественном месте или подъезде.

Штраф за езду без детского кресла — .

Если задолженность по НДС была оплачена предпринимателем до момента назначения проверки контролирующих органов и обнаружения наличия недоимки, на практике суды признают данное обстоятельство в качестве смягчающего вину.

Снижение степени виновности гражданина происходит и при своевременном устранении недоимки на основании уточняющих деклараций.

Однако невозможно сказать однозначно, будет ли добровольное погашение налоговой задолженности рассмотрено судом в качестве смягчающего вину обстоятельства. Законодательство не содержит чётких указаний на этот счёт, поэтому окончательное решение по делу принимает судья.