- Чек-лист для оценки рисков при работе с плательщиками НПД

- Ответственность

- Инспекторы оштрафуют налогового агента, если он:

- Административная ответственность

- Руководитель организации может быть признан виновным:

- Уголовная ответственность

- Им может быть:

- На какие критерии обращают внимание проверяющие

- Когда налоговая может переквалифицировать ГПД с работником и доначислить налоги?

- Что такое договор ГПХ

- Пример расчета

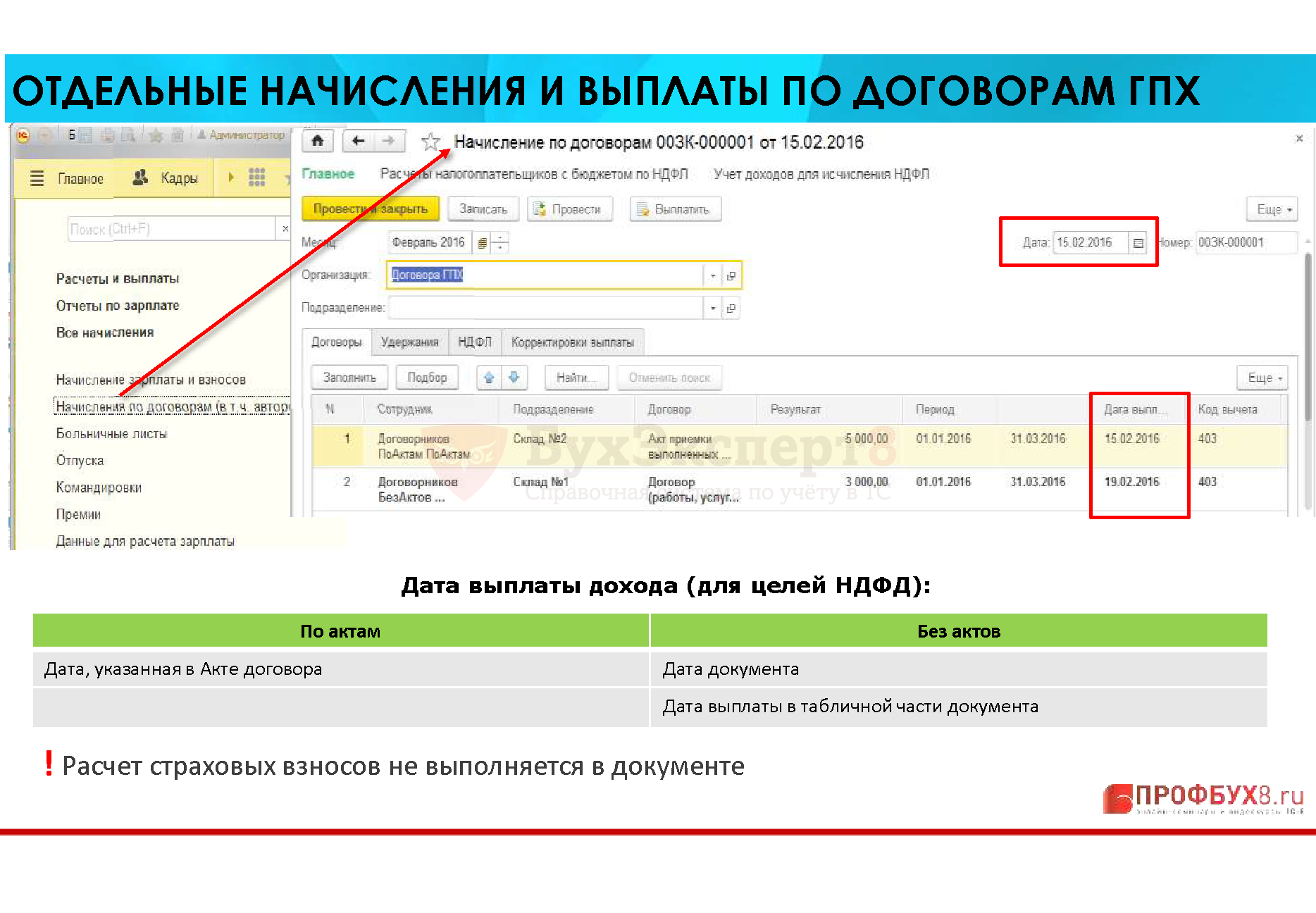

- 6-НДФЛ

- Особенности договора ГПХ

- Налоги и страховые взносы по гражданско-правовому договору

- Как перечислить

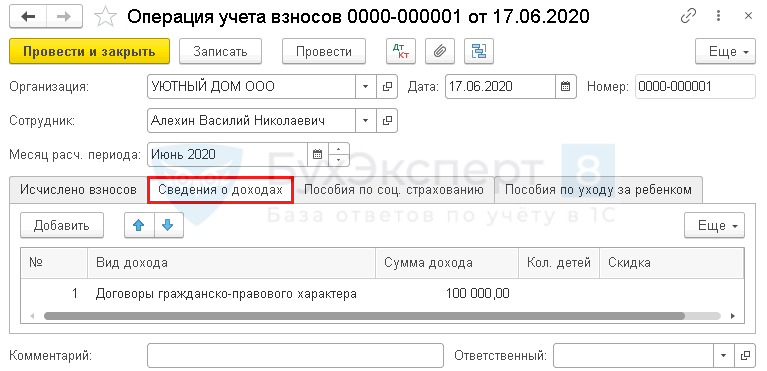

- Страховые взносы исполнителей по ГПХ

- Таблица. Уголовная ответственность, к которой могут привлечь физическое лицо за неуплату налогов

- Показания свидетелей — доказательство убедительное, но не всегда точное

Чек-лист для оценки рисков при работе с плательщиками НПД

Если вы уже сотрудничаете с самозанятыми или только планируете заключить ГПД с одним из них, проверьте возможные риски по предложенному чек-листу.

-

Действительно ли подрядчик является самозанятым? Статус можно проверить на сайте ФНС. Если исполнитель окажется физическим лицом без статуса самозанятого, заказчику придется заплатить за него зарплатные налоги, штрафы и пени.

-

Может ли самозанятый выполнять ту работу, которую ему планирует поручить заказчик в рамках договора? Перечень запрещенных видов деятельности на спецрежиме опубликован в ст. 4 Федерального закона № 422 от 27.11.2018 г.

-

Где работал подрядчик в течение последних 2 лет: если он состоял в трудовых отношениях с заказчиком, то вознаграждение по ГПД не попадает под НПД.

-

Куда устроился сотрудник после того, как отказался от статуса плательщика НПД: если он сначала выполнял работу для компании в качестве самозанятого, а затем устроился туда работать, то этот факт налоговые инспекторы могут рассматривать как испытательный срок, оформленный в виде работы по ГПД.

-

Есть ли в штатном расписании заказчика должность, предполагающая выполнение тех же обязанностей, что возложены на самозанятого? Если да, то у налоговой есть повод заподозрить предприятие в уходе от налогов и применении мошеннических схем.

-

Содержит ли ГПД положения, указывающие на наличие трудовых взаимоотношений: например, в документе указана должность или профессия самозанятого, прописан график работы и отдыха, не указан срок выполнения работ, назначен руководитель из числа должностных лиц предприятия. О различиях между трудовыми отношениями и услугами самозанятого вы можете узнать из памятки ФНС.

-

Кто обеспечивает самозанятого ресурсами и инструментами для выполнения работы по ГПД? Если это делает заказчик, то налоговая может заподозрить намеренную замену трудовых отношений договорами ГПХ.

Ответственность

Если налоговый агент не перечислил в бюджет НДФЛ, ему придется заплатить штраф по статье 123 НК и пени. А с 1 января 2020 года инспекторы вправе взыскать сумму недоимки в случае доначисления налога по итогам налоговой проверки (п. 9 ст. 226 НК).

Кроме того, должностные лица налоговых агентов несут административную и уголовную ответственность за уклонение от уплаты налога.

Инспекторы оштрафуют налогового агента, если он:

- не удержал или неполностью удержал налог;

- удержал, но не перечислил налог в бюджет или перечислил неполностью;

- перечислил налог позже срока, установленного НК.

Размер штрафа – 20 процентов от суммы, НДФЛ которую не перечислили в бюджет в установленный срок (п. 1 ст. 123 НК).

Оштрафовать налогового агента по статье 122 НК налоговая инспекция не может. К ответственности, которая предусмотрена этой статьей, можно привлекать только налогоплательщиков.

- сдал расчет по налогу своевременно и без занижения налога;

- уплатил недоимку и пени до того, как инспекция узнала о просрочке или назначила выездную проверку.

Если налоговый агент не удержал НДФЛ или удержал не полностью, то, чтобы избежать штрафа, ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. При этом уточнить расчет нужно раньше, чем инспекция сообщит об ошибке или назначении выездной проверки (подп. 1 п. 4, п. 6 ст. 81 НК).

Штрафа по статье 123 НК также можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС от 30.07.2013 № 57). Если вычесть налог из дохода работника невозможно, то организация обязана уведомить инспекцию о неудержанной сумме.

Сделать это надо не позднее 1 марта года, следующего за истекшим налоговым периодом (подп. 2 п. 3 ст. 24 и п. 5 ст. 226 НК).

Административная ответственность

К административной ответственности за неисполнение обязанностей налогового агента привлекают сотрудника, который отвечает за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда от 24.10.2006 № 18). Поэтому субъектом такого правонарушения обычно признается главный бухгалтер или бухгалтер с правами главного.

Руководитель организации может быть признан виновным:

- если в организации вообще не было главного бухгалтера (постановление Верховного суда от 09.06.2005 № 77-ад06-2);

- если ведение учета и расчет налогов были переданы специализированной организации (п. 26 постановления Пленума Верховного суда от 24.10.2006 № 18);

- если причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда от 24.10.2006 № 18).

Уголовная ответственность

Уголовная ответственность может наступить за недоимку в крупном или особо крупном размере. К ответственности могут привлечь должностное лицо, на которое возложены обязанности по расчету, удержанию или перечислению налога.

Им может быть:

- руководитель;

- главный бухгалтер;

- другой сотрудник, на которого возложены обязанности по расчету, удержанию и перечислению налога.

Меры налоговой ответственности за совершение преступлений налоговыми агентами приведены в таблице Уголовная ответственность за нарушение налогового законодательства.

Дополнительным наказанием может быть лишение руководителя, главного бухгалтера или другого сотрудника организации права занимать определенные должности (ст. 199.1 УК).

Обязательным условием уголовной ответственности является наличие личных интересов в неисполнении обязанностей налогового агента. Например, если сотрудники организации присвоили суммы удержанного налога.

Личный интерес может быть и неимущественным. Например, семейственность или желание приукрасить реальное состояние дел. Об этом говорится в пункте 17 постановления Пленума Верховного суда от 28.12.2006 № 64

На какие критерии обращают внимание проверяющие

Налоговые службы в данном вопросе помогают и подсказывают. Например, 16-го сентября выпущено письмо ФНС N АБ-4-20/13183@) «Об оценке налоговых рисков при выборе контрагентов, в частности при привлечении к выполнению работ граждан, применяющих НПД, и о передаче плательщиком НПД чека покупателю (заказчику)», в котором перечислены основные критерии, они разбиты на две группы:

— организационная зависимость самозанятого от заказчика.

Это выявляют по данным фактам:

- регистрация в качестве плательщика НПД — обязательное условие заказчика;

- заказчик распределяет самозанятых по объектам (маршрутам), исходя из производственной необходимости;

- заказчик определяет режим работы плательщика НПД (продолжительность рабочего дня, смены, время отдыха и т.д.);

- сотрудник заказчика руководит работой самозанятых, контролирует ее.

— инфраструктурная зависимость, о ней можно судить по тому, что плательщик НПД выполняет работу, используя только материалы, инструменты и оборудование заказчика.

А также о подмене гражданско-правового договора трудовым «говорит» порядок оплаты услуг самозанятого и их учет, аналогичный предусмотренному ТК РФ

Судебная практика и опыт дополняет, что проверяющие обращают внимание на следующие факты:

Отсутствие ранее (менее двух лет назад) трудовых отношений с теми физическими лицами, с которыми заключены гражданско-правовые договора как с самозанятыми.

Вводя режим НПД, сразу было понятно, что некоторые работодатели захотят сэкономить, расторгнуть со своими сотрудниками трудовые договоры и заключить с ними гражданско-правовые договоры как с самозанятыми. Поэтому прямо в законе есть ограничение, что если работодатель привлекает самозанятых, с которыми у него были трудовые отношения, и с даты их увольнения прошло менее 2 лет, то специальный налоговый режим применяться не будет (п. 8 ч. 2 ст. 6 Закона N 422-ФЗ).

Наличие убедительных и объективных аргументов, почему привлечены именно «люди со стороны».

Привлечение компаниями самозанятых граждан должно иметь разумное обоснование данного сотрудничества.

Не рекомендуется использовать в качестве аргумента экономическую составляющую, такую как налоговая оптимизация (НДФЛ, страховые взносы), т.к. это только усугубит ситуацию и проверяющие скорее этот аргумент используют против вас.

Необходимо обосновать разумную деловую цель, например, конкурентные преимущества по срокам, наличие специальных навыков или более высокого профессионального уровня для выполнения определенных работ или оказания услуг конкретным самозанятым, отсутствие подходящей штатной единицы на предприятии и т.д.

Отсутствие массового заключения договоров с самозанятыми.

Особое внимание может привлечь массовое заключение договоров с самозанятыми лицами в отношении деятельности, не предполагающей разовый характер

- Отсутствие должным образом оформленных документов.

- Статус самозанятого лица должен быть подтвержден информацией с официального сайта налоговой службы.

- Наличие своевременно и правильно оформленного чека от самозанятого за оказанные услуги или выполненные работы.

- Наличие актов оказания услуг или выполненных работ, подписанных с двух сторон, об оказанных услугах и выполненных работах не с общими фразами, а с конкретным описанием объема оказанных услуг или выполненных работ.

- Наличие подписанного гражданско-правового договора, в котором:

— указан статус самозанятого, даты регистрации,

— обязанности самозанятого по выдаче чека,

— наличие направленности деятельности самозанятого на конечный результат, а не на наличие иных признаков систематической деятельности с признаками трудовой,

— отсутствие указаний на наличие графика работы, материальной ответственности, подчинения трудовому распорядку, указания на тарифно-квалификационные характеристики работы, должностные инструкции,

— отсутствие указания на должность, специальность,

— право пользоваться принадлежащими организации помещениями, оборудованием безвозмездно (решение Арбитражного суда Республики Саха (Якутия) от 06.05.2016 по делу N А58-547/2016);

При отсутствии экономического обоснования сотрудничества формальный статус физических лиц, а также наименование договора не значат ничего, всегда рассматривается реальная суть взаимоотношений. Об этом неоднократно напоминала ФНС России (Письма ФНС России от 31.10.2017 N ЕД-4-9/22123@, от 11.08.2017 N СА-4-7/15895@).

Установленных требований к порядку заключения договора с самозанятыми в Законе 422-ФЗ не содержится, поэтому при заключении договоров необходимо опираться на нормы гражданского кодекса с учетом особенностей Закона о НПД.

Когда налоговая может переквалифицировать ГПД с работником и доначислить налоги?

13 марта 2019

Федеральная налоговая служба России, на своем официальном сайте разместила информационное сообщение от 07 марта 2019 года, в котором содержатся материалы дела и пояснения к решению Верховного суда РФ в отношении организации, которая создала незаконную «схему» минимизации налогообложения, путем заключения договоров гражданско-правового характера (ГПХ) со своими работниками, зарегистрированными в качестве индивидуальных предпринимателей.

В сообщении указывается, что в результате проведения выездной налоговой проверки было установлено, что организация работала с индивидуальными предпринимателями по договорам ГПХ, с целью занижения налоговой базы и получения необоснованной выгоды по НДС и НДФЛ. При этом ИП с которыми были заключены договора ГПХ, являлись ее работниками и выполняли свои трудовые функции. По результатам проверки сотрудниками инспекции были доначислены компании НДС, налог на прибыль, НДФЛ, пени и штрафы.

Суды трех инстанций поддержали доводы ФНС и указали, что договоры об оказании услуг, которые организация заключила с ИП, фактически являются трудовыми. По причине того, что ИП работали в организации по договорам, непосредственным заказчиком их услуг выступал работодатель, а местом оказания услуг являлась территория работодателя. Также исследовав в качестве доказательств выписки по расчетным счетам, было установлено отсутствие выплат ИП за аренду помещений, техники и другого оборудования. Материалы дела также подтверждают, нахождение ИП на территории организации 40 часов в неделю и выполнение обусловленных должностных обязанностей. Организация выплачивала ИП денежное вознаграждение ежемесячно, независимо от фактического выполнения работ и выставления подтверждающих документов.

Суды отклонили доводы индивидуальных предпринимателей о незаконной переквалификации их гражданско-правовых договоров в трудовые и неправомерном доначислении НДФЛ и НДС по их доходам, ведущее к двойному налогообложению, в виду того что инспекция вправе самостоятельно изменять юридическую квалификацию сделок, если неправильная их оценка налогоплательщиком привела к неполной уплате налогов.

Доводы предпринимателей, по мнению суда, о двойном налогообложении не состоятельны так как НДС и НДФЛ по результатам выездной проверки были начислены только организации. Предпринимателям налоги не начислялись, требования об их уплате не выставлялись.

Таким образом, судом признаны правомерными выводы налоговых органов, что компания такими действиями занизила налоговую базу и получила необоснованную выгоду по налогам. Доначисление налогов признано законным.

Назад

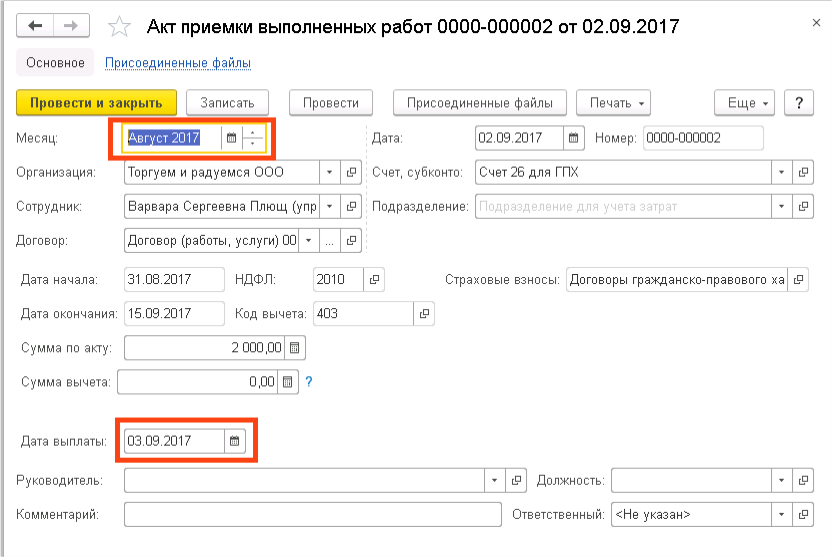

Что такое договор ГПХ

Это договор гражданско-правового характера, он же гражданско-правовой договор, заключенный между организацией и физическим лицом. К нему, в частности, относятся контракты:

- другие.

После выполнения заказчик и исполнитель подписывают акт выполненных работ. На его основании гражданин получает вознаграждение, то есть заработанные деньги. Происходить это может как по этапам, так и за весь объем сразу. Физическое лицо по соглашениям такого типа выступает исполнителем каких-либо работ или услуг. При этом оно может:

- иметь статус индивидуального предпринимателя;

- не иметь статуса индивидуального предпринимателя.

Это играет решающее значение для заказчика

Почему это так важно? Потому что от этого у организации или предпринимателя зависит обязанность платить налоги и страховые взносы с вознаграждений, выплачиваемых исполнителям. В частности, по такому соглашению с ИП никаких подобных обязанностей у заказчика работ или услуг не возникает, он должен платить налоги самостоятельно

А вот если исполнитель — обычный гражданин, то вопрос о том, какими взносами облагается договор гражданско-правового характера, должен заинтересовать руководство организации еще до его подписания. Потому что если чего-то недоудержать или недоплатить, можно получить крупный штраф от налоговиков. Но обо всем по порядку.

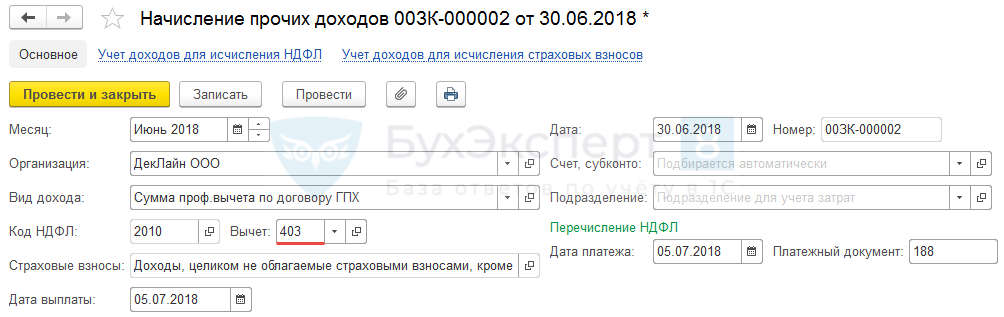

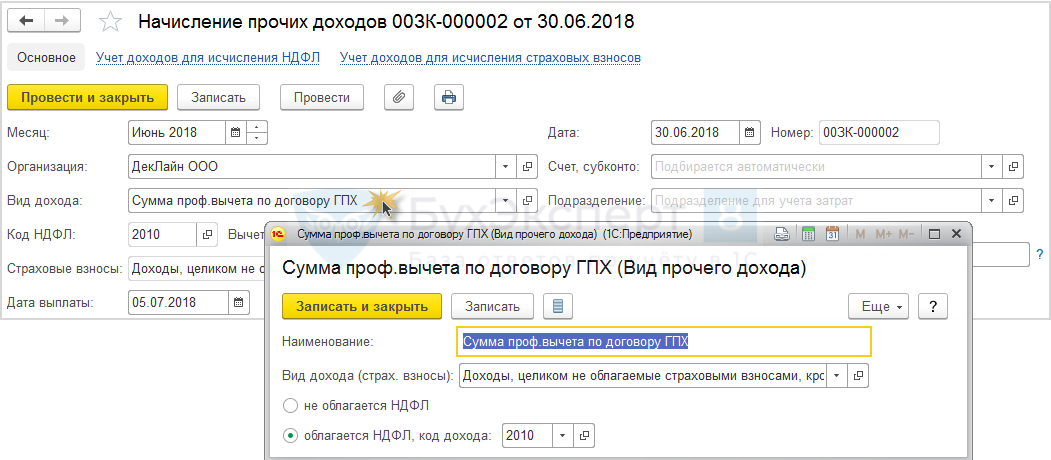

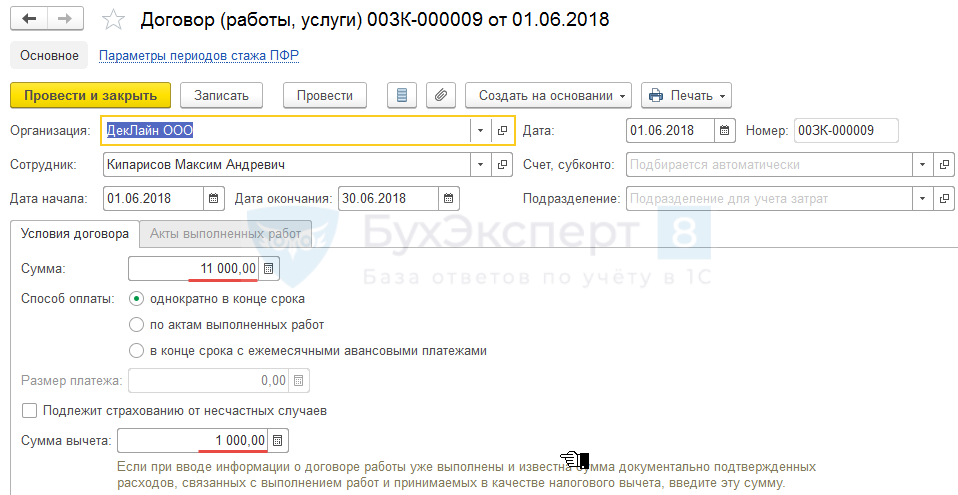

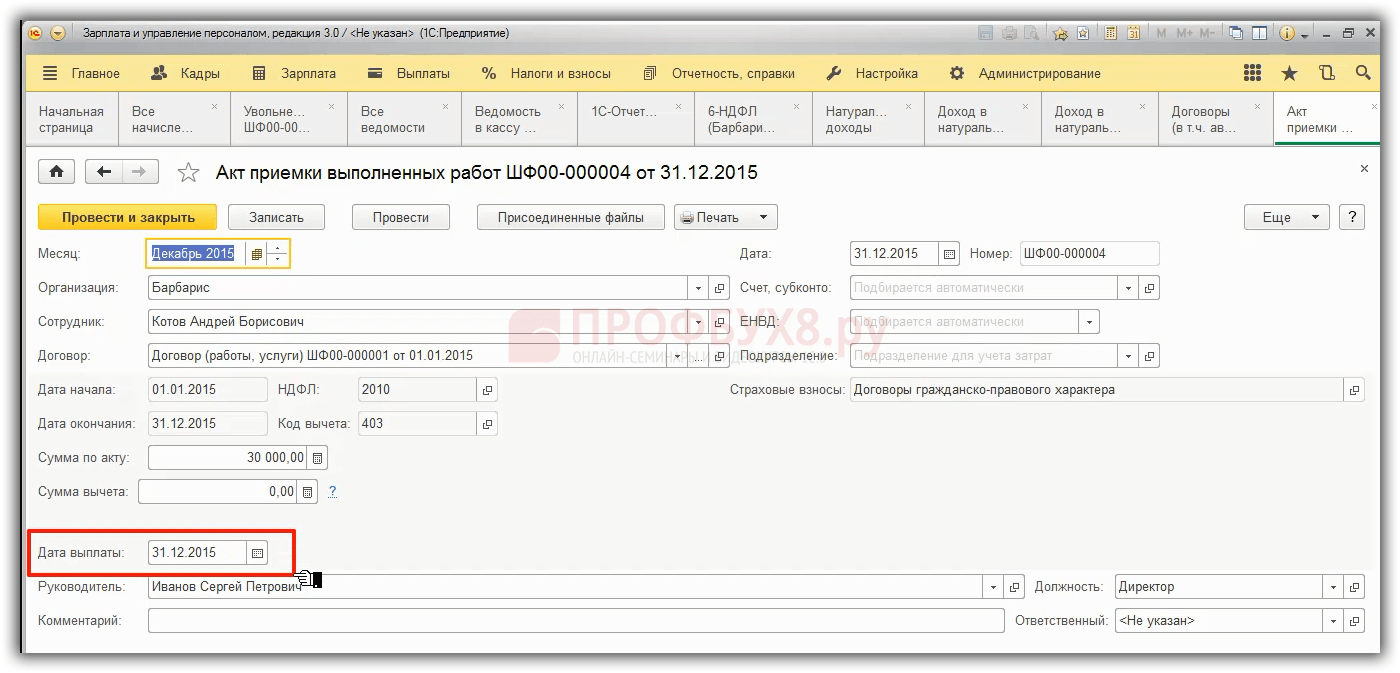

Пример расчета

Рассмотрим на примере, какие налоги платить по договору подряда с физическим лицом в 2020 году. Допустим, что ГБОУ ДОД СДЮСШОР «Аллюр» заключило ДГПХ с Копайко А.Н. По условиям соглашения, Копайко обязуется оказать услуги, а учреждение — произвести выплаты в сумме 10 000 рублей.

Расчет произведут по итогам оказания услуг. Авансовых выплат не предусмотрено. Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Рассчитаем, какие взносы и налоги по ГПХ с физическим лицом придется заплатить организации:

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

На руки Копайко А.Н. получит 8700 рублей (10 000 – 1300).

6-НДФЛ

Отчет состоит из титульного листа и двух разделов

Титул стандартный, но обратите внимание на два поля: «период представления» и «по месту нахождения (учета)». Оба заполняются кодами из приложений к инструкции

Период указывается по-разному в зависимости от того, ведет ли организация (ИП) обычную деятельность или проходит процедуру ликвидации (реорганизации). Далее следует первый раздел, он показывает обобщенные показатели доходов, вычетов и налога.

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал. Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е

за определенный квартал. Каждая операция вводится блоком из 5 строк:

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

- Даты – фактического получения дохода, удержания НДФЛ и срок перечисления налога.

- Суммы – фактически полученный доход и удержанный налог.

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете. Вернемся к суммам

В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

- Материальную помощь или подарок до 4000 рублей.

- Суточные в необлагаемых пределах – 700 рублей по России и 2500 за границей.

- Возмещение расходов по проживанию и проезду в командировке.

- Оплата проезда к месту отдыха и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях.

- Другие необлагаемые доходы.

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

- Указываем в 6-НДФЛ только доход, подлежащий обложению налогом (к примеру, при материальной помощи, равной 10000 рублей, в отчет включаем 6000).

- В качестве дохода отражаем всю сумму, а необлагаемую часть включаем в строку с вычетами (используя пример с матпомощью: 10000 – в строке 020, а 4000 — в строке 030).

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета ().

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.

Особенности договора ГПХ

Заключение договора ГПХ подходит для разных ситуаций, будь то доработка программного обеспечения, разработка макета визиток, проведение развлекательного мероприятия, разовая перевозка личным автомобилем и т.д. Отличительной особенностью такого вида взаимоотношений является то, что исполнитель выполняет конкретную работу, указанную в соглашении.

Если с ним заключается несколько договоров за определенный срок, то желательно, чтобы задачи, требующие выполнения, не были однотипными, повторяющимися каждый раз. В противном случае налоговая служба и трудовая инспекция могут посчитать, что за гражданско-правовым договором скрываются трудовые отношения. Подобное нарушение влечет административную ответственность, за которую положены штрафы.

Договор ГПХ регулирует не трудовые, а гражданско-правовые взаимоотношения, а потому он не должен содержать в себе признаки трудовых отношений. Чтобы договор ГПХ не вызвал претензий со стороны проверяющих органов, необходимо позаботиться о следующих моментах:

- график работы. Человеку, выполняющему задание по договору ГПХ, не устанавливается график работы. Он самостоятельно решает, когда будет выполнять поставленные задачи, поскольку главное — чтобы он уложился в обозначенные сроки, то есть важен именно конечный результат. Если же человек работает по конкретному графику, то он соблюдает правила внутреннего трудового распорядка компании, а потому является ее штатным сотрудником;

- договор о материальной ответственности. Физлицо, с которым заключен договор ГПХ, не несет материальной ответственности. Если же она на него возлагается, это является явным признаком, что он сотрудник компании;

- расчетные листки и ведомости о выплате зарплаты. Работнику, с которым заключен договор ГПХ, не нужно выдавать расчетные листки о начислении зарплаты. Кроме того, расчет с ним должен производиться не по ведомости на зарплату, а по расходным кассовым ордерам или безналичным платежом на лицевой счет. Кроме того, регулярные одинаковые платежи могут свидетельствовать о трудовых отношениях, поскольку при договоре ГПХ устанавливаются разные задачи, за которые и оплата должна различаться;

- первичная документация. При сотрудничестве по договору ГПХ не должна оформляться первичная документация, как при обычном трудовом процессе, например, путевые листы водителей транспортных средств, заявки на транспортировку груза и т.д.;

- акт выполненных работ. Данный документ оформляется при договоре ГПХ, однако не должен формироваться по итогам каждого месяца. Он заполняется на каждый договор по окончании срока исполнения порученного задания;

- журнал посетителей. Если информация о человеке будет слишком часто фигурировать в журнале посещений, это вполне может насторожить налоговую инспекцию, которая посчитает его штатным сотрудником. Кроме того, физлицо все же должно появляться в офисе компании хотя бы раз в месяц для заключения договора и подписания акта выполненных работ;

- локальные документы. В таких документах компании, например, в правилах внутреннего трудового распорядка, положении об оплате труда и т.д. не должно быть подписи физлица, работающего по договору ГПХ. Исключением может быть журнал инструктажа, поскольку Министерство труда придерживается мнения, что вводный и первичный инструктаж для таких граждан проводить нужно (Письмо Минтруда от 17.05.2019 № 15-2/ООГ-1157);

- внутренняя переписка. Налоговая инспекция может проверить переписку компании с исполнителем. Если работодатель ежедневно контролирует выполнение работы физическим лицом, то отношения носят трудовой характер. В этом случае заключение договора ГПХ недопустимо, за что положен штраф.

Важно! Инспекторы также проверяют взаимоотношения с самозанятыми гражданами. Договор с ними можно не заключать, но главное — чтобы физлицо имело право использовать режим НПД в соответствии с требованиями законодательства

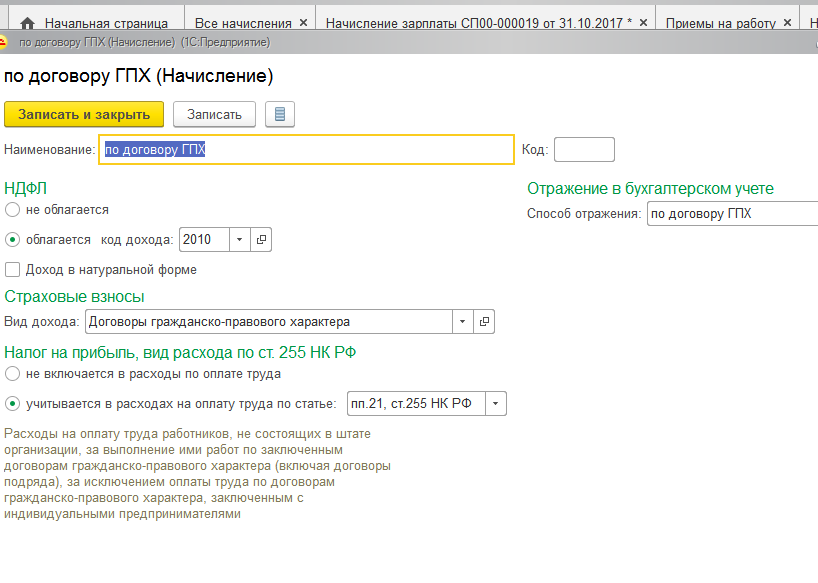

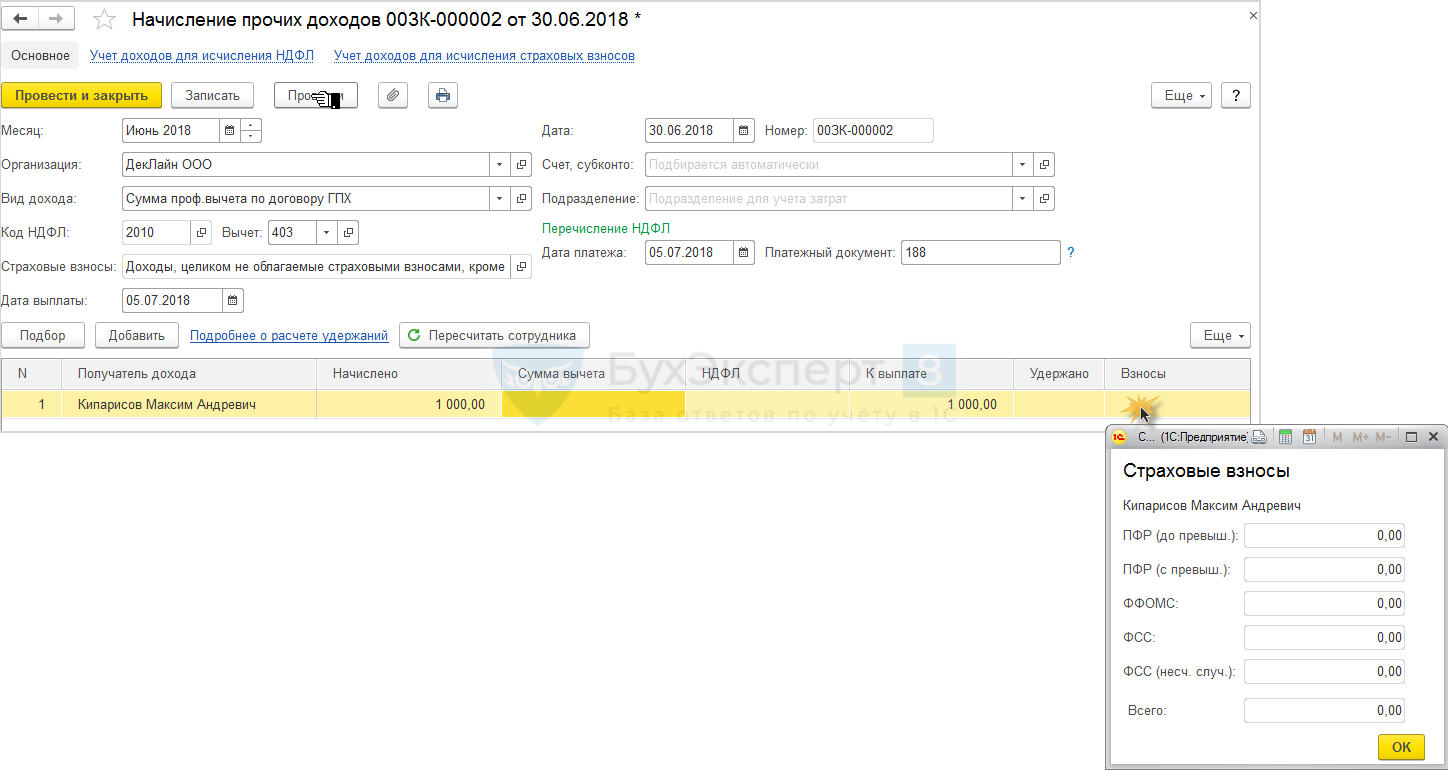

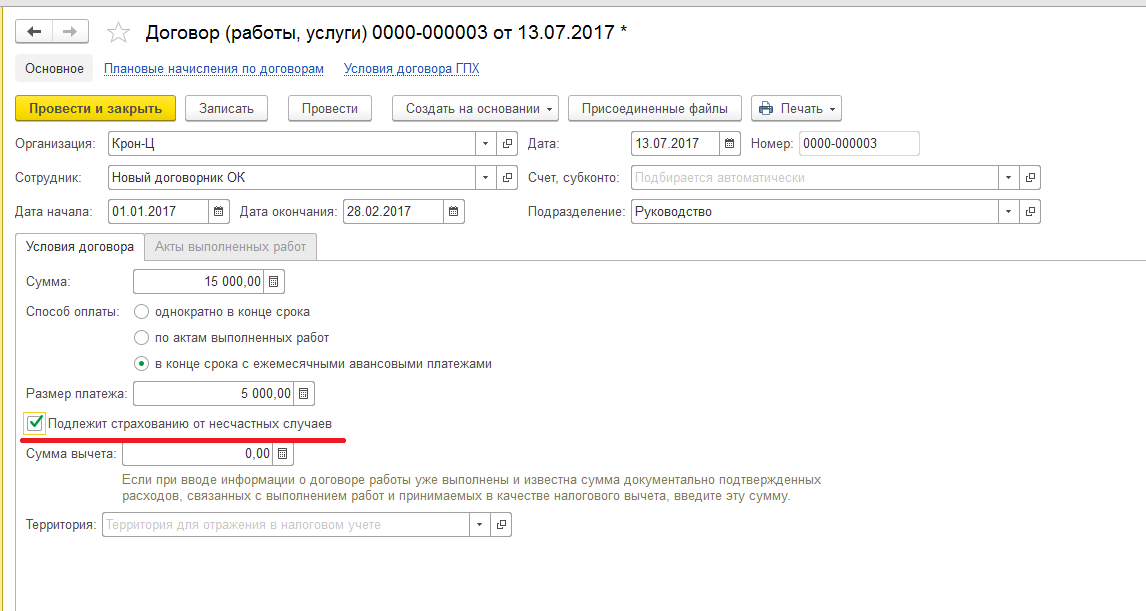

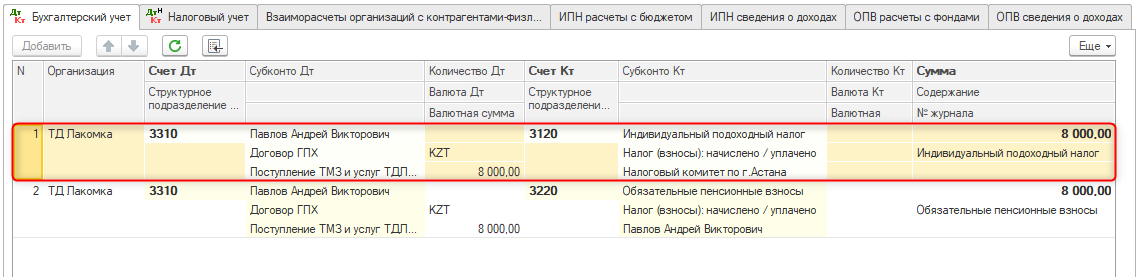

Налоги и страховые взносы по гражданско-правовому договору

Удержание НДФЛ из доходов сотрудника и начисление страховых взносов зависят от того, кто является исполнителем договора.

Если исполнителем договора является физлицо, не являющееся предпринимателем, то заказчику придется самостоятельно:

- начислить страховые взносы на выплаченное вознаграждение в ОПС, ОМС и на страхование от несчастных случаев на производстве (если это предусмотрено самим договором, согласно п. 1 ст. 20.1 закона № 125-ФЗ);

- удержать НДФЛ из его доходов в качестве налогового агента.

Индивидуальные предприниматели и компании, которые заключили договор гражданско-правового характера налоги и взносы оплачивают самостоятельно, в зависимости от применяемой налоговой системы.

Как перечислить

Налоговый агент вправе перечислить НДФЛ с любого банковского счета (письмо Минфина 08.02.2019 № 03-04-06/7730). В течение месяца можно перечислять налог несколькими платежными поручениями. Так нужно делать, когда для разных видов доходов сроки уплаты налога отличаются. Разницу по срокам можно увидеть в пункте 6 статьи 226 НК.

Налог к уплате по окончании месяца нужно определить с учетом сумм, перечисленных в течение месяца. Стандартные налоговые вычеты при расчете налога, который перечисляете отдельными платежками до конца месяца, применить можно.

Но учтите, что базу по налогу рассчитывают по итогам месяца, даже если часть НДФЛ перечислили в бюджет раньше. Если по окончании месяца выяснится, что сотрудник утратил право на вычет, НДФЛ, который вы определили в середине месяца с учетом вычета, придется пересчитать.

Платежные поручения на уплату налога оформляйте в соответствии с положением ЦБ от 19.06.2012 № 383-П и Правилами, утвержденными приказом Минфина от 12.11.2013 № 107н.

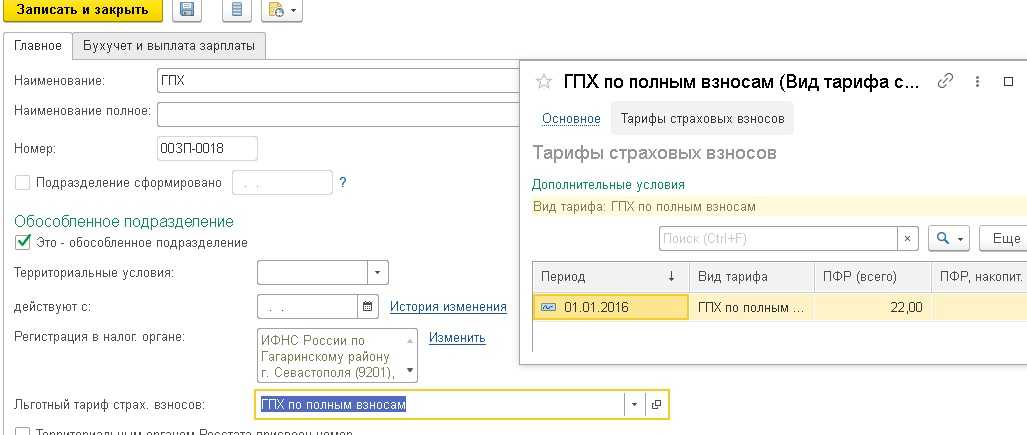

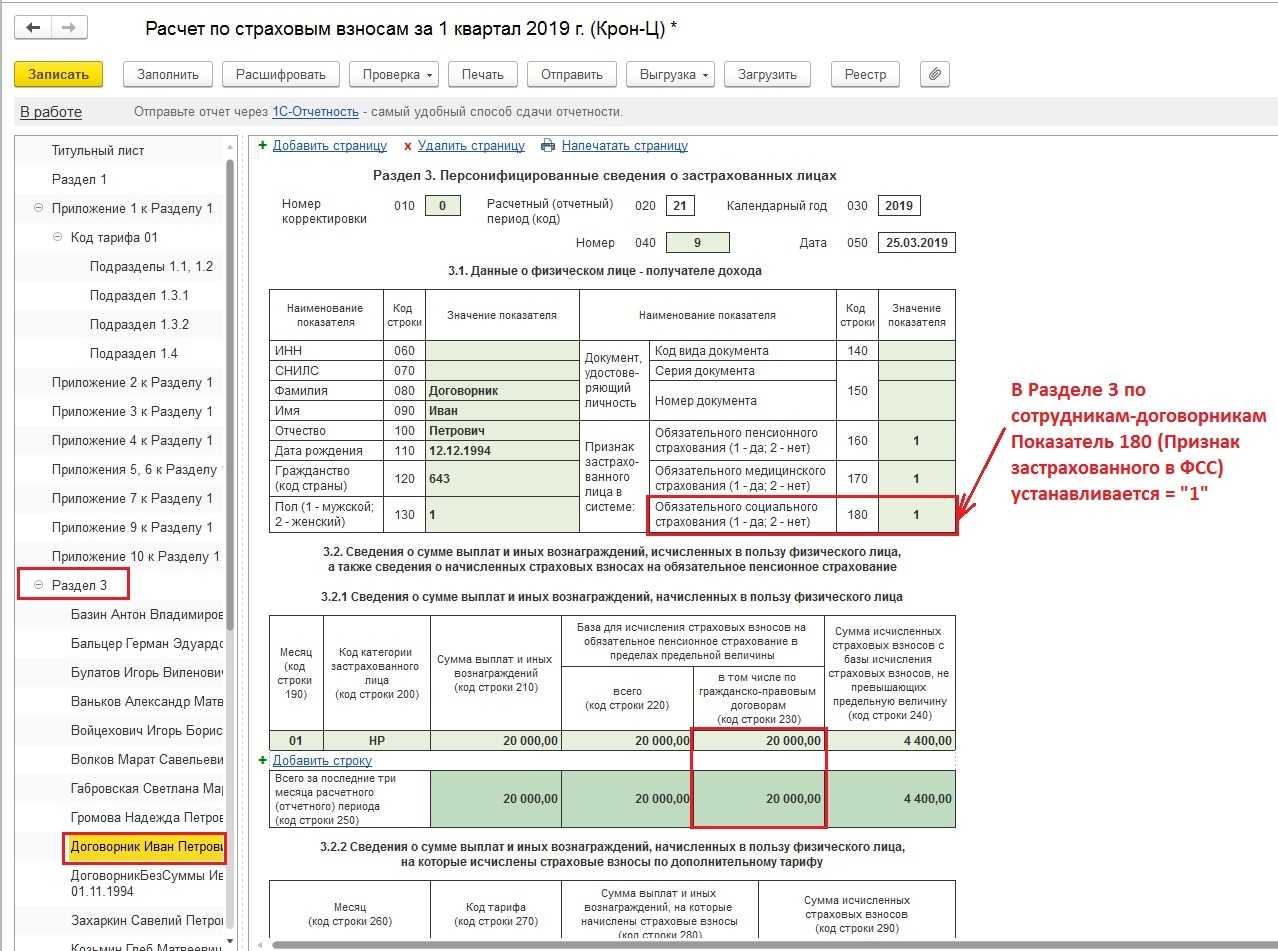

Страховые взносы исполнителей по ГПХ

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС).

Но только при условии, что речь идет о работах или услугах. Если предметом соглашения является переход права собственности или иных вещных прав на имущество, а также передача имущества в пользование (аренду), то страховые выплаты не начисляются (Письма Минфина от 18.06.2018 № 03-15-07/41602 и ФНС от 25.06.2018 № БС-4-11/12184).

Пенсионные и медицинские сборы по гражданско-правовым отношениям начисляются по общеустановленным тарифам:

- на пенсионное страхование — 22 %;

- на медицинское страхование — 5,1 %.

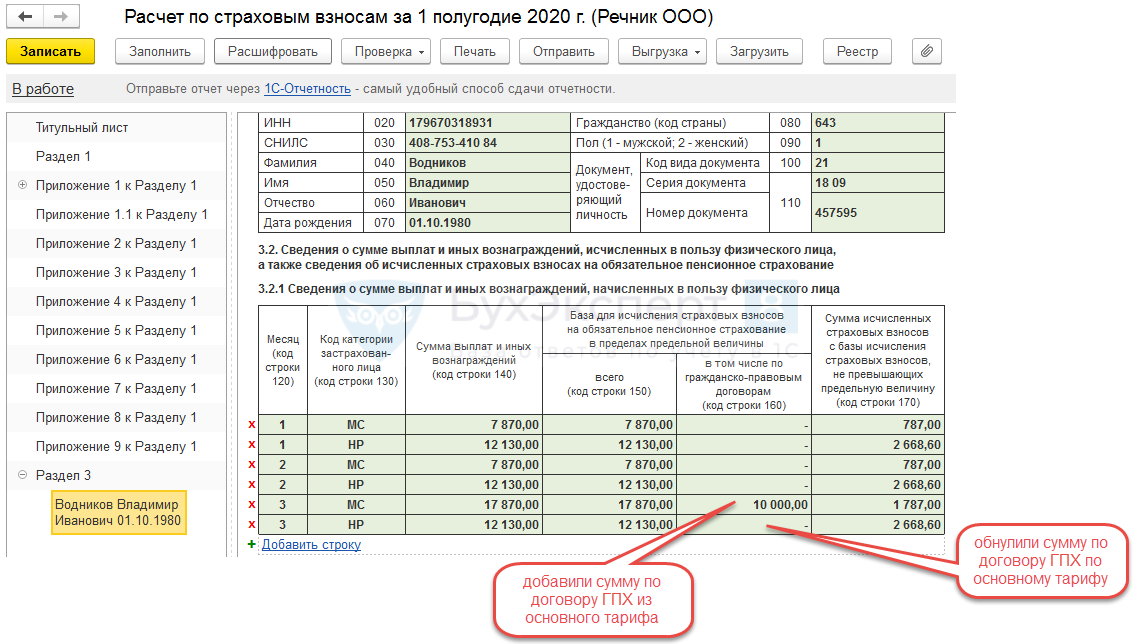

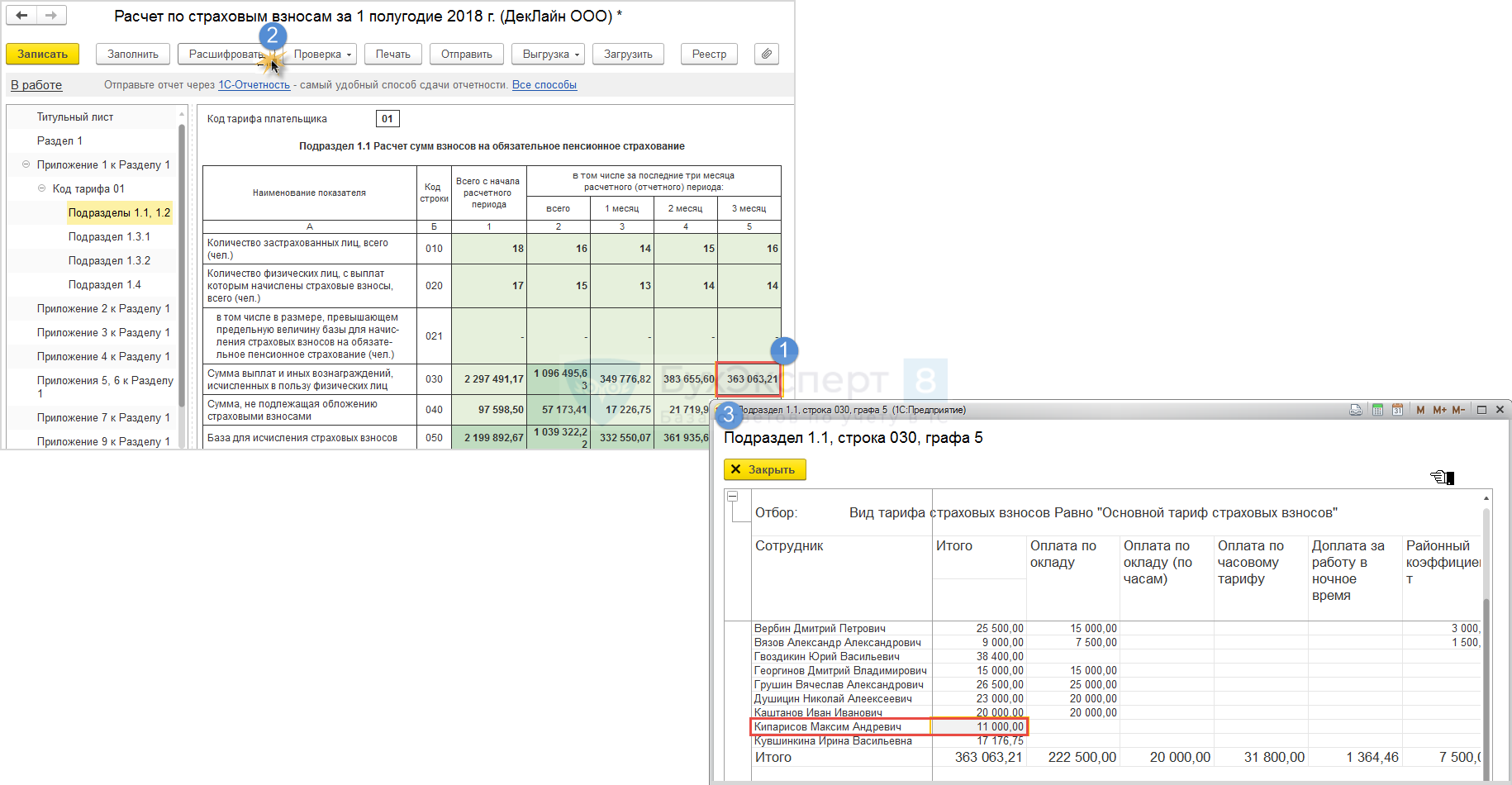

Все льготы и право на применение пониженных тарифов, которые имеют организации, распространяются и на отношения ГПХ. Исполнителей по таким соглашениям включают в отчетность РСВ на общих основаниях.

Таблица. Уголовная ответственность, к которой могут привлечь физическое лицо за неуплату налогов

Состав правонарушения и норма УК РФ |

К виновному физлицу <*> применяется одна из следующих мер уголовной ответственности |

|||

Штраф |

Принудительные работы |

Арест |

Лишение свободы |

|

Уклонение физического лица от уплаты налогов или сборов в крупном размере <**> путем (ч. 1 ст. 198 УК РФ): - непредставления декларации или иных обязательных документов; - включения в декларацию или такие документы заведомо ложных сведений |

От 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного запериод от 1 года до 2 лет |

На срок до 1 года |

На срокдо 6 месяцев |

На срок до 1 года |

Совершение того же деяния в особо крупном размере <***>(ч. 2 ст. 198 УК РФ) |

От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного запериод от 18 месяцев до 3 лет |

На срок до 3 лет |

- |

На срок до 3 лет |

-------------------------------- <*> Лицо, впервые совершившее преступление, предусмотренное ст. 198УК РФ, освобождается от уголовной ответственности, если оно полностьюуплатило недоимку, пени и штраф, установленные нормами НК РФ (ч. 1ст. 76.1 и примечание 2 к ст. 198 УК РФ). <**> Крупным размером в ст. 198 УК РФ признается сумма налогов илисборов, которая либо составляет за период в пределах трех финансовых летподряд более 600 000 руб. и более 10% от подлежащих уплате сумм, либопревышает 1,8 млн руб. (примечание 1 к ст. 198 УК РФ). <***> Особо крупным размером в ст. 198 УК РФ признается сумма,которая составляет за период в пределах трех финансовых лет подряд более3 млн руб. и более 20% от подлежащих уплате сумм либо превышает 9 млнруб. (примечание 1 к ст. 198 УК РФ). |

Показания свидетелей — доказательство убедительное, но не всегда точное

Свидетельские показания сотрудников могут сыграть решающую роль в исходе спора о выплате «серой» зарплаты. Однако основной минус таких показаний состоит в том, что работник, как правило, не может указать точный размер неофициальной зарплаты, особенно если в конверте выплачивается только часть вознаграждения.

Примечание. Распространенная причина, по которой суды не принимают свидетельские показания, заключается в том, что работник обычно не может указать точный размер «серой» зарплаты.

На основании подобных свидетельских показаний невозможно достоверно определить сумму дохода, с которого не был удержан НДФЛ, и базу для начисления страховых взносов. Поэтому суды часто отменяют доначисления, основанные исключительно на показаниях свидетелей, и указывают на необходимость дополнительного представления каких-либо документальных доказательств (Постановления ФАС Московского от 27.10.2011 N А40-73766/10-4-388 и Центрального от 24.08.2011 N А35-10558/2010 округов).

Что интересно, в качестве такого доказательства суды готовы рассматривать сведения о самостоятельной уплате допрошенными работниками НДФЛ с неофициальной части зарплаты. Подтверждением этому может служить предъявление сотрудником декларации по НДФЛ с отметкой инспекции о ее приеме и платежного поручения на уплату налога. Отсутствие же данных о самостоятельной уплате налога с неофициальной части зарплаты может заставить суд засомневаться в правдивости показаний свидетелей (Постановления ФАС Поволжского от 13.09.2011 N А12-24530/2010, от 10.02.2011 N А12-12542/2010 и от 04.08.2009 N А12-16674/2008 и Северо-Западного от 23.12.2008 N А42-4460/2007 округов).

Особо подчеркнем, что в качестве свидетеля для дачи показаний можно вызывать любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля (п. 1 ст. 90 НК РФ). Соответственно, бывшие работники также могут дать показания в случае их вызова.

Однако при оценке свидетельских показаний суды, как правило, принимают во внимание наличие конфликта между свидетелем и работодателем. Если показания такого работника, тем более бывшего, отличаются от показаний остальных сотрудников, то суды относятся к ним с меньшим доверием (Постановления ФАС Московского от 27.04.2010 N КА-А40/3999-10, Северо-Западного от 11.12.2008 N А42-5779/2007 и от 07.12.2007 N А21-927/2007 и Северо-Кавказского от 22.10.2008 N Ф08-6326/2008 округов)