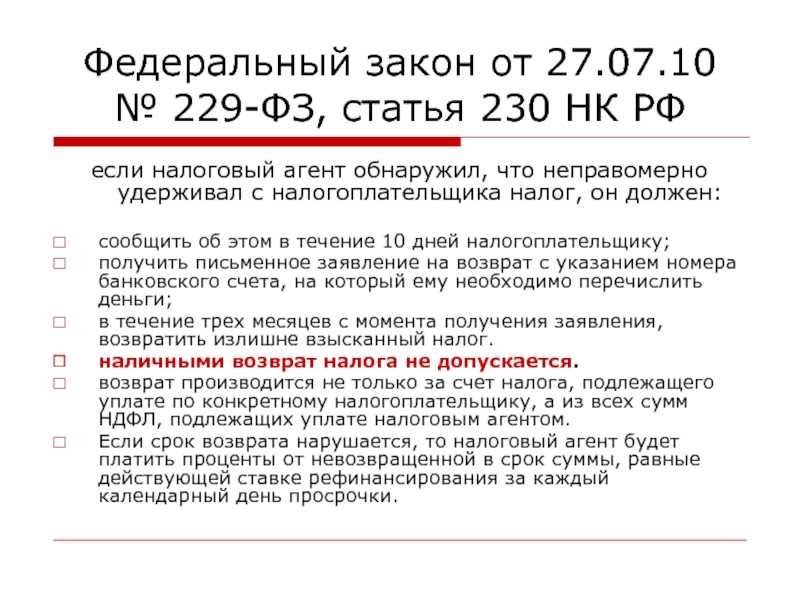

- Привлечение к уголовной ответственности за налоговые преступления

- Комментарий

- Стратегия игры Авиатор

- Суть игры авиатор

- Понятие и стадии производства по делам о нарушениях законодательства о налогах и сборах

- Советуем прочитать

- Какие документы есть еще:

- Что еще скачать по теме «Акт»:

- Алгоритм игры Aviator Spribe

- FAQ — Частые вопросы по игре Aviator

- Длительность туров

- Минимальная ставка

- Максимальная ставка

- Самый низкий коэффициент

- Максимальный коэффициент

Привлечение к уголовной ответственности за налоговые преступления

Уголовная ответственность за налоговые преступления предусмотрена ст. 198-199.2 УК РФ, а именно:

- статья 198 «Уклонение от уплаты налогов и (или) сборов с физического лица»;

- статья 199 «Уклонение от уплаты налогов и (или) сборов с организации»;

- статья 199.1 «Неисполнение обязанностей налогового агента»;

- статья 199.2 «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов».

Статьей 198 УК РФ предусмотрена ответственность за уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере. Частью 2 этой статьи предусмотрена ответственность за совершение такого деяния в размере особо крупном.

Крупным размером в данном случае УК РФ признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 100 000 руб., при условии что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов либо 300 000 руб., а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более 500 000 руб., при условии что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов либо 1 500 000 руб.

Статья 199 УК РФ установила, что лицо, виновное в уклонении от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенном в крупном размере или, как установлено ч. 2, в особо крупном размере, подлежит уголовной ответственности.

Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд), совершенное в крупном размере, в особо крупном размере, наказывается штрафом (ст. 199.1 УК РФ).

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах, должно быть произведено взыскание недоимки по налогам и (или) сборам, совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем, в крупном размере, наказывается штрафом (ст. 199.2 УК РФ).

Крупным размером в данном случае признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 500 000 руб., при условии что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов либо 1 500 000 руб., а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более 2 500 000 руб., при условии что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов либо 7 500 000 руб.

показать содержание

Комментарий

Акт налоговой проверки — это документ, составляемый налоговым органом, по окончании налоговой проверки. В акте налоговой проверки проверяющие указывают среди прочих сведений:

— документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или запись об отсутствии таковых;

— выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи Налогового кодекса Российской Федерации (НК РФ), в случае если предусмотрена ответственность за данные нарушения.

Правовые особенности акта налоговой проверки регулируются статьей 100 НК РФ.

Форма акта налоговой проверки установлена Приказом ФНС России от 07.11.2018 N ММВ-7-2/628@.

Акт налоговой проверки при Выездной налоговой проверке

Акт налоговой проверки должен быть составлен в течение двух месяцев со дня составления справки о проведенной выездной налоговой (п. 1 ст. 100 Налогового кодекса Российской Федерации (НК РФ)).

По результатам выездной налоговой проверки консолидированной группы налогоплательщиков Акт налоговой проверки составляется в течение трех месяцев со дня составления справки о проведенной выездной налоговой проверке (п. 1 ст. 100 НК РФ).

Акт налоговой проверки при Камеральной налоговой проверке

При камеральной налоговой проверке Акт составляется только в случае выявления нарушений законодательства о налогах и сборах (п. 5 ст. 88 НК РФ). Акт налоговой проверки должен быть составлен в течение 10 дней после окончания камеральной налоговой проверки (п. 1 ст. 100 НК РФ).

Передача акта налоговой проверки налогоплательщику

Акт налоговой проверки в течение пяти дней с даты этого акта должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем) (п. 5 ст. 100 НК РФ).

В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте налоговой проверки, и акт налоговой проверки направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма (п. 5 ст. 100 НК РФ).

При проведении налоговой проверки консолидированной группы налогоплательщиков акт налоговой проверки в течение 10 дней с даты этого акта вручается ответственному участнику консолидированной группы налогоплательщиков (п. 5 ст. 100 НК РФ).

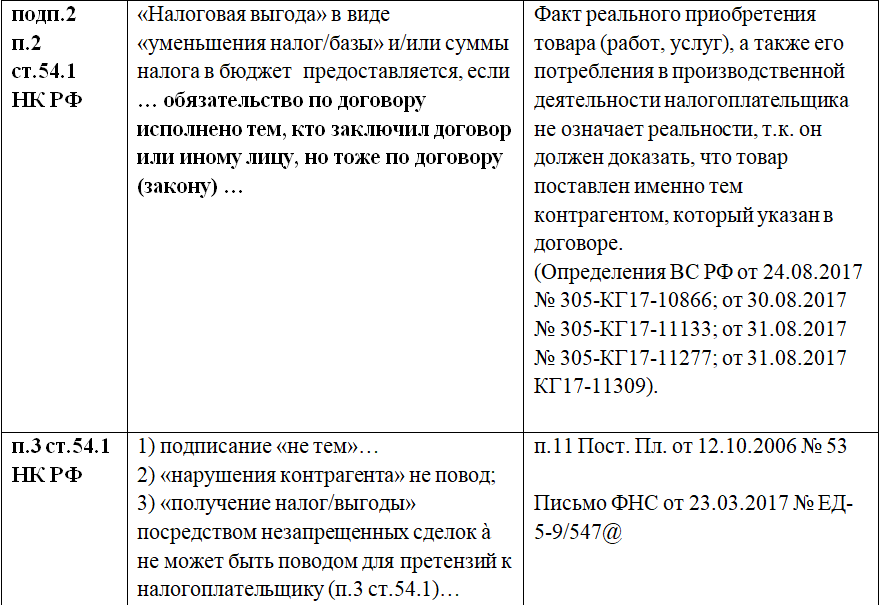

Если налогоплательщик не согласен с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих то в течение одного месяца со дня получения акта налоговой проверки он вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений (п. 6 ст. 100 НК РФ).

Письменные возражения по акту налоговой проверки консолидированной группы налогоплательщиков представляются ответственным участником этой группы в течение 30 дней со дня получения указанного акта. При этом ответственный участник консолидированной группы налогоплательщиков вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений (п. 6 ст. 100 НК РФ).

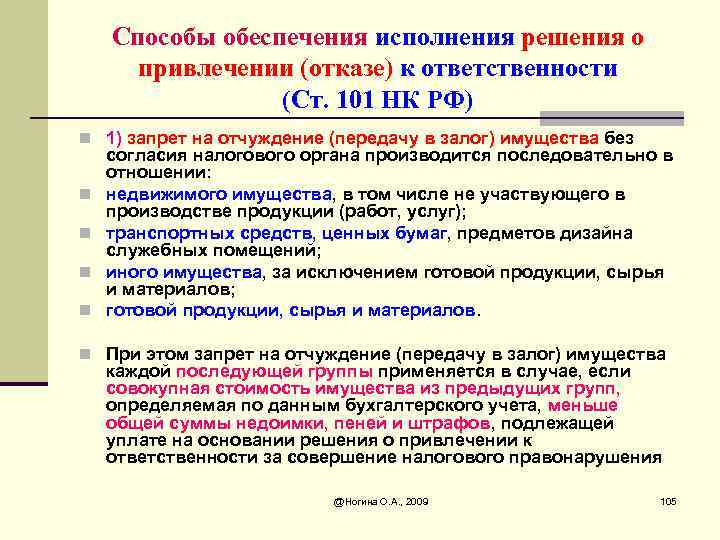

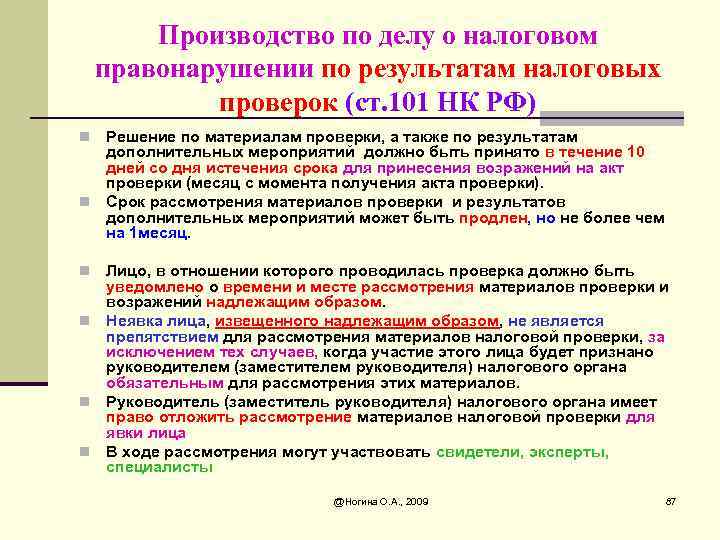

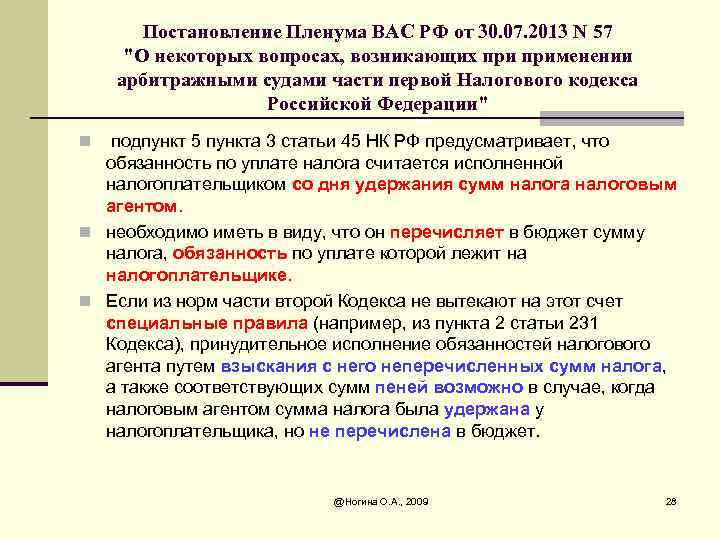

Решение налогового органа

По результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение (п. 7 ст. 101 НК):

1) о привлечении к ответственности за совершение налогового правонарушения. При проверке консолидированной группы налогоплательщиков в указанном решении может содержаться указание о привлечении к ответственности одного или нескольких участников этой группы;

2) об отказе в привлечении к ответственности за совершение налогового правонарушения.

Решение налогового органа является актом налогового органа ненормативного характера (акт налоговой проверки таковым не является).

Рубрики:

Стратегия игры Авиатор

Играть и выиграть в игру Aviator Spribe совсем несложно. Для этого нужно:

- Выбрать желаемую сумму и нажать кнопку «Поставить».

- При желании можно добавить вторую панель ставок и делать ставки параллельно.

- Чтобы добавить вторую панель ставок, достаточно всего лишь нажать плюс в правом верхнем углу на игровой панели.

- Чтобы выиграть, нужно нажать кнопку «Кешаут» до того, как самолет улетит за пределы экрана.

Вот и все, ничего сложного. Выигрыш будет равен поставленной сумме, увеличенной на множитель.

Также пользователям доступен режим автоигры. Этот режим активируется на панели, где нужно делать ставки. Для активации следует нажать всего одну кнопку. После нажатия это кнопки ставки будут выставляться автоматически. Но чтобы получать выигрыш, нужно нажимать на кнопку «Кешаут» в каждом туре. При желании игроки могут использовать и кнопку автокэшаут. Она тоже доступна на панели ставок. После активации ставка будет остановлена и выведется сразу после того, как достигнет заданного коэффициента.

Суть игры авиатор

Мечтали в детстве стать пилотом самолета? Aviator поможет воплотить эту мечту в реальность! Игроки смогут ощутить себя настоящими пилотами, главное — не боятся и лететь. Заработок на ставке зависит от дальности полета, чем выше поднимается самолет, чем дольше он летит, тем больше зарабатывает игрок. В этой игре высота равна коэффициенту (множителю), применяемому к ставке.

Все, что требуется от пилота самолета — быть внимательным и не переусердствовать

Важно остановить самолет в правильный момент, чтобы не потерять все. Это означает, что от игрока требуется вовремя нажать на соответствующую кнопку, прекратив набор скорости и высоты

Это спасет самолет от падения, а ставку от проигрыша.

Если набор высоты прекратится раньше, чем пользователь нажмет на кнопку, ставка сгорит. Поэтому нужно доверять своему чутью, следить за самолетом и быть особенно внимательными.

Игровые особенности:

- В начале игры множитель равен х1, он растет в то время, пока самолет летит.

- Игровая ставка увеличивается на множитель, в тот момент, когда пользователь останавливает самолет.

- В начале каждого раунда генерируется случайный коэффициент, при котором самолет будет падать. Проверить честность раунда можно, воспользовавшись доступным функционалом.

В целом игра совсем несложная, не вызывает много вопросов у пользователей.

Понятие и стадии производства по делам о нарушениях законодательства о налогах и сборах

Производство по делам о нарушениях законодательства о налогах и сборах — это вид производства, осуществляемый с соблюдением предусмотренных законодательством процедур, деятельность уполномоченных органов по выявлению, предупреждению, пресечению, расследованию нарушений законодательства о налогах и сборах, привлечению виновных к ответственности, а также возмещению причиненного государству в результате их совершения ущерба.

Производство по делам о нарушениях законодательства о налогах и сборах регламентируется определенными правовыми нормами, определяющими порядок, последовательность, содержание и итог конкретных процессуальных действий. Другими словами, правовые нормы определяют:

- цели и принципы производства;

- круг участников, их права и обязанности;

- последовательность, стадии и сроки производства;

- виды доказательств и условия их использования;

- содержание и порядок оформления процессуальных документов;

- виды, размеры и порядок применения мер процессуального обеспечения;

- порядок возмещения процессуальных расходов.

Производство по делам о нарушениях налогового законодательства именно как правовой институт, регулируемый нормами налогового законодательства, в НК РФ не получил должного закрепления, вопросу правового регулирования производства по делам о налоговых правонарушениях посвящено всего две статьи:

- статья 101 НК РФ «Производство по делу о налоговом правонарушении, совершенном налогоплательщиком, плательщиком сбора или налоговым агентом»;

- статья 101.1 НК РФ «Производство по делу о нарушениях законодательства о налогах и сборах, совершенных лицами, не являющимися налогоплательщиками, плательщиками сбора или налоговыми агентами».

Как справедливо заметил А.В. Новиков, производство по делам о налоговых правонарушениях отличает наиболее лаконичная регламентация; отдельные процессуальные аспекты содержат разные положения НК РФ, однако цельной, логично взаимосвязанной системы правил производства по фактам нарушений законодательства о налогах и сборах они не образуют*(14).

Поэтому в научной литературе вопрос о том, какими правовыми нормами регулируются положения о налоговом производстве, является достаточно дискуссионными.

Статьи 101 и 101.1 НК РФ, посвященные вопросам производства по делам о нарушениях законодательства о налогах и сборах, помещены законодателем в гл. 14 «Налоговый контроль». В связи с этим ряд авторов относит производство по делу о налоговом правонарушении к одной из форм налогового контроля. Другие же считают, что налоговый контроль не относится к производству по делу о налоговом правонарушении, а представляет собой отдельное налогово-контрольное производство.

К сожалению, на основе действующего законодательства о налогах и сборах дать однозначный ответ на этот вопрос не представляется возможным. Мы поддерживаем точку зрения тех авторов, которые считают, что осуществление производства по делам о нарушении законодательства о налогах и сборах должно происходить в порядке, предусмотренном КоАП РФ.

Говоря о налоговом производстве, нельзя не коснуться вопроса о стадиях производства по делам о нарушениях законодательства о налогах и сборах. Повторимся, что законодательством, регулирующим налоговое производство, определяется порядок совершения действий участниками налоговых отношений при разрешении конкретных дел, возникающих в связи с совершением налоговых правонарушений.

В научной литературе принято подразделять производство по делам о нарушениях законодательства о налогах и сборах на стадии. Стадия — совокупность процессуальных последовательно определенных, взаимосвязанных и взаимообусловленных, сменяющих друг друга действий, объединенных частной целью судопроизводства. Каждая стадия последовательно сменяется другой и имеет свойственные только ей задачи, решение которых оформляется специальным процессуальным документом, после чего начинается следующая стадия.

Действующее законодательство дает основание различать следующие стадии налогового производства:

- возбуждение производства;

- рассмотрение дела по факту выявленного правонарушения;

- пересмотр вынесенного решения;

- исполнение решения о применении к правонарушителю мер ответственности.

Советуем прочитать

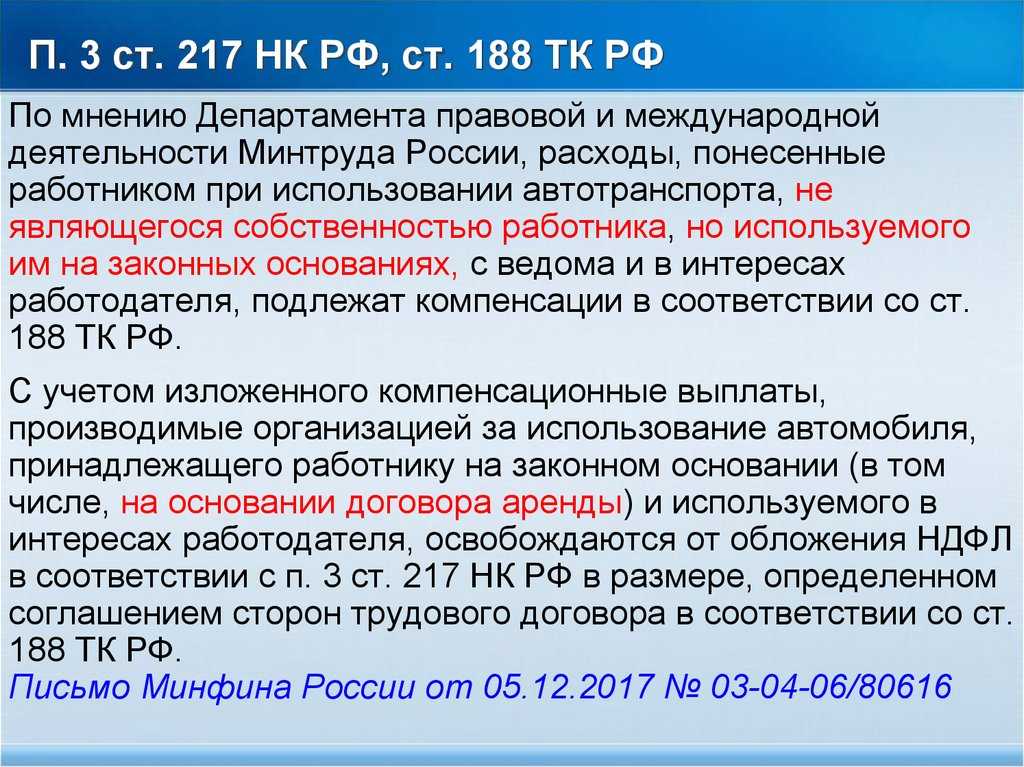

Выездная налоговая проверка — налоговая проверка, которая проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа

Камеральная налоговая проверка — налоговая проверка, которая проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Письменные возражения по акту налоговой проверки — письменные возражения, которые вправе представить налогоплательщик по акту выездной или камеральной налоговой проверки.

08.09.2020

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Акт сверки расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставленным в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета по главе 092 «Министерство финансов Российской Федерации»

- Форма акта о выделении к уничтожению документов, не подлежащих хранению

- Форма акта о выделении к уничтожению документов, не подлежащих хранению в Федеральной службе по надзору в сфере природопользования

- Акт об обнаружении правонарушения, составленный по результатам проведенных мероприятий с целью выявления нарушений на транспорте, ответственность за которые предусмотрена Законом города Москвы от 21.11.2007 N 45 «Кодекс города Москвы об административных правонарушениях»

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Алгоритм игры Aviator Spribe

Что касается алгоритма, то он необычайно прост. Игра состоит из раундов, в начале которых можно делать ставку. Далее начинается игра, и запускается рост множителя. Самолет стартует и начинает набирать высоту. В случайный момент (как мы помним, все зависит именно от генератора случайных чисел) полет самолета, а, соответственно, и рост множителя прекращается, ставки, которые игроки не успели отменить — сгорают.

Честность игры достигается благодаря технологии Provably FAIR. Рассматривая эту технологию более подробно, можно с уверенностью сказать, что результаты каждого раунда генерируются не на самом сайте, где можно играть в игру. Это происходит в совершенно другом месте. Генерация осуществляется при помощи пользователей, игроков, участвующих в каждом раунде. Она полностью прозрачна, и это не вызывает сомнений, поэтому Aviator game — это честная игра. Каждый игрок может проверить и подтвердить это.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.