- Организация использует телефон сотрудника

- Образец приказа о возмещении расходов на сотовую связь

- Типичные ошибки

- Момент признания оплаты услуг сотового оператора

- Нормативная база

- Будет ли облагаться компенсация НДФЛ и страховыми взносами?

- Выбираем тариф для сотовой связи: безлимитный или нет

- Берем в аренду

- Как рассчитывается компенсация мобильной связи

- Учет телефона, приобретенного учреждением для личных нужд сотрудника

- Вопрос

- ОС стоимостью до 40 тыс. рублей

- Корпоративная сотовая связь

- Приобретение SIM-карты

- Выплачиваем компенсацию сотруднику

- Бухучет

Организация использует телефон сотрудника

Если у сотрудника уже есть сотовый телефон и он согласен пользоваться им для служебных переговоров, организация может поступить одним из двух способов:

- арендовать телефон у сотрудника;

- выплачивать сотруднику компенсацию за использование личного имущества в служебных целях.

В первом случае нужно заключить с сотрудником договор аренды. Арендованный телефон организация должна учесть на забалансовом счете 001 «Арендованные основные средства». Кроме того, возможно, придется заключить договор с оператором сотовой связи и приобрести SIM-карту.

С арендной платы нужно удержать и перечислить в бюджет налог на доходы физических лиц. Однако страховые взносы в ПФР, ФСС, фонды ОМС (до 2010 г. они входили в состав ЕСН) и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний начислять не нужно.

Пример

ЗАО «Весна» заключила договор с оператором сотовой связи на подключение мобильного телефона. Стоимость подключения составила 236 руб. (в том числе НДС — 36 руб.).

Телефонный аппарат принадлежит сотруднику организации. Стоимость телефона — 5400 руб. «Весна» заключила со своим сотрудником договор аренды, ежемесячная арендная плата по которому составляет 900 руб.

Бухгалтер должен сделать такие проводки:

Дебет 001

— 5400 руб. — учтен на забалансовом счете телефон, арендованный у сотрудника;

Дебет 60 Кредит 51

— 236 руб. — оплачены услуги по подключению к оператору сотовой связи;

Дебет 26 (44) Кредит 60

— 200 руб. (236 — 36) — расходы на подключение телефонного аппарата к оператору сотовой связи списаны на затраты;

Дебет 19 Кредит 60

— 36 руб. — учтен НДС за оказанную услугу по подключению к оператору сотовой связи;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 36 руб. — принят НДС к вычету.

В этом же месяце бухгалтер организации должен начислить сотруднику арендную плату за использование его телефонного аппарата в служебных целях.

Бухгалтер должен сделать проводки:

Дебет 26 (44) Кредит 76

— 900 руб. — начислена арендная плата за использование телефонного аппарата сотрудника;

Дебет 76 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

— 117 руб. (900 руб. х 13%) — начислен налог на доходы физических лиц с арендной платы сотруднику;

Дебет 76 Кредит 50

— 783 руб. (900 — 117) — арендная плата выдана сотруднику.

Стоимость телефона в сумме 5400 руб. будет указана по строке 910 баланса.

Вместо арендной платы организация может назначить сотруднику ежемесячную компенсацию за использование его личного телефонного аппарата в служебных целях. Сумма компенсации определяется по согласованию с работником.

Можно, например, установить, что организация возмещает сотруднику стоимость всех разговоров, связанных с работой. Для этого сотрудник должен представить распечатку оператора сотовой связи, где указаны телефонные номера и стоимость каждого разговора.

Организация также может установить ежемесячную фиксированную сумму компенсации. Она утверждается приказом руководителя. В приказе указывают фамилию, имя, отчество работника, получающего компенсацию, и ее сумму.

-

Назад

-

Вперёд

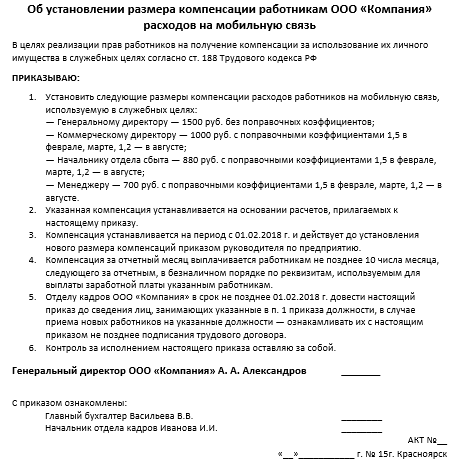

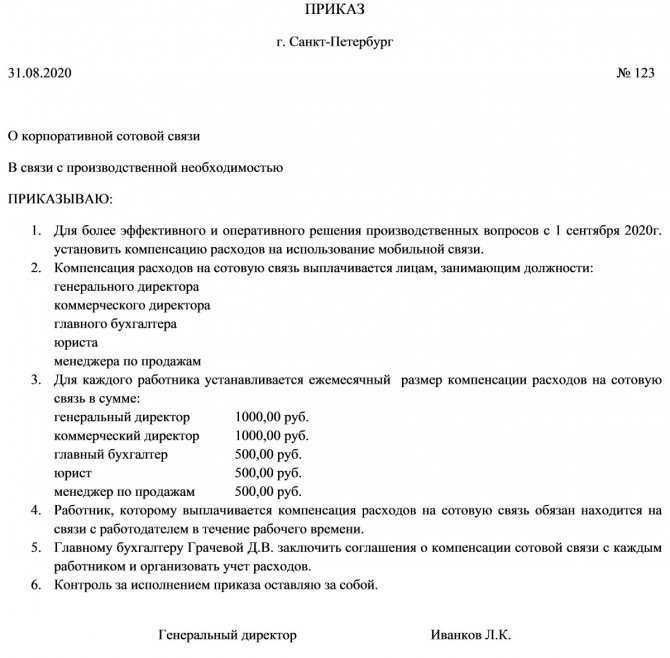

Образец приказа о возмещении расходов на сотовую связь

Приказ составляется в свободной форме или на внутреннем бланке организации с указанием таких сведений:

- наименование документа;

- ссылка на ст. 188 ТК РФ;

- размер выплаты (допускаются разные суммы для определенных должностей);

- размеры поправочных коэффициентов (при необходимости);

- дата издания документа и срок действия;

- крайний срок начисления;

- распоряжение об ознакомлении сотрудников с содержанием приказа;

- назначение ответственного за контроль исполнения приказа;

- Ф. И. О. лица, составившего приказ;

- подписи составителя и лиц, ознакомившихся с распоряжением;

- порядковый регистрационный номер приказа и дата его составления.

Типовой образец:

Типичные ошибки

Ошибка: Работник требует от руководителя возмещения его расходов на мобильную связь, тогда как их отношения оформлены в рамках гражданско-правового договора.

Комментарий: На компенсацию мобильной связи могут претендовать исключительно сотрудники, работающие по трудовому договору.

Ошибка: Сотрудник хочет подписать приложение к договору о получении компенсации за мобильную связь, в то время как он пользуется в служебных целях телефоном своей супруги.

Комментарий: Для заключения договора и получения компенсации мобильной связи необходимо будет предоставить работодателю документ, который свидетельствует о правах собственности сотрудника в отношении мобильного телефона.

Момент признания оплаты услуг сотового оператора

--------------------------------------------------------------------------¬¦ Дата признания оплаты услуг сотового оператора предприятием торговли ил覦 общественного питания ¦L-----------TT--------------------------TT-----------------------TT-------- / / /------------------------¬------------------------------¬------------------¬¦ Дата расчетов ¦¦ Дата предъявления ¦¦ Последнее число ¦¦ в соответствии ¦¦налогоплательщику документов,¦¦ отчетного ¦¦с условиями заключенных¦¦ служащих основанием для ¦¦ (налогового) ¦¦ договоров ¦¦ произведения расчетов ¦¦ периода ¦L-----------T------------L-----------T------------------L--------T--------- L--------------------¬ ¦ ------------------------- ¦/ ¦/ ¦/ ----------------------------+---+---+---------------------------¬ ¦ Один из вариантов устанавливается в учетной политике для целей¦ ¦ бухгалтерского учета и для целей налогообложения предприятия ¦ L----------------------------------------------------------------

Рис. 1

К расходам на услуги связи также относят расходы, осуществляемые организацией торговли и общественного питания, в целях оплаты деятельности сотового оператора по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений (ст. 2 Федерального закона от 07.07.2003 N 126-ФЗ «О связи»). Основанием оказания услуг предприятиям сотовыми операторами является заключенный между ними договор об оказании услуг связи, соответствующий требованиям Гражданского кодекса и Правилам оказания услуг связи.

Организация должна контролировать сумму расходов по сотовой связи. Для этого руководитель организации приказом устанавливает лимит переговоров посредством мобильной связи для каждой категории сотрудников, а стоимость сверхлимитного времени оплачивается за счет самих сотрудников.

Рассмотрим на примере отражение в учете расходов на услуги мобильной связи предприятием торговли и общественного питания.

Пример 3. Согласно выставленному счету оператора сотовой связи расходы на телефонные переговоры по служебным мобильным телефонам на предприятии торговли ООО «Ромул» составили 8850 руб. (в т.ч. НДС — 18%). Приказом руководителя организации установлен лимит расходов на мобильные переговоры — 7080 руб. (в т.ч. НДС — 18%).

Стоимость личных переговоров сотрудников организации составляет 1770 руб. (8850 руб. — 7080 руб.). Эта сумма удерживается из зарплаты сотрудников. В бухгалтерском учете для отражения расходов на мобильную связь ООО «Ромул» были сделаны следующие бухгалтерские записи:

- включена в расходы стоимость услуг связи согласно установленному приказом руководителя лимиту (7080 руб. — ((7080 руб. x 18%) / 118%) = 7080 руб. — 1080 руб. = 6000 руб.):

Дебет счета 44 «Расходы на продажу»

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" 6000 руб.;

- отражен налог на добавленную стоимость по услугам связи:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" 1080 руб.;

- принят к вычету налог на добавленную стоимость по услугам связи:

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 "Налог на добавленную стоимость по приобретеннымценностям" 1080 руб.;

- оплачены переговоры по мобильным телефонам ООО «Ромул»:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками,

Кредит счета 51 "Расчетные счета" 8850 руб.;

- отражена задолженность сотрудников за личные переговоры со служебных сотовых телефонов предприятия:

Дебет счета 73 «Расчеты с персоналом по прочим операциям»

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" 1770 руб.;

- удержана из заработной платы работников стоимость личных переговоров, превышающих установленный лимит:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Дебет счета 73 "Расчеты с персоналом по прочим операциям" 1770 руб.

Налоговый кодекс не содержит перечня документов, которыми подтверждаются расходы на оплату услуг сотовой связи. Напомним, что согласно п. 1 ст. 252 НК РФ расходами признаются экономически оправданные и документально подтвержденные затраты при условии, что они произведены для деятельности, направленной на получение дохода. Документально подтвержденными считаются расходы, оформленные документами, составленными в соответствии с законодательством РФ.

Однако существует перечень документов, которые организации торговли и общественного питания в общем случае оформляют за оказанные услуги мобильной связи (рисунок 2).

Нормативная база

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Амортизация на сотовый будет начисляться только тогда, когда стоимость телефона составляет более 40 000 рублей. Если же стоимость его меньше, затраты на покупку средства связи списываются на материальные затраты.

Работодатель также должен возмещать расходы сотрудника непосредственно на услуги связи. В статьях 41 и 45 ТК РФ указано, что порядок таких выплат должен быть прописан в коллективном соглашении, а также в нормативно-правовых актах. Размер выплат устанавливается в двустороннем порядке. Объем выплат нужно указать в трудовом договоре. Если трудовой договор уже составлен, пункт об объеме возмещения можно прописать во вспомогательном соглашении.

К СВЕДЕНИЮ! Траты на сотовую связь, фиксируемые в учете, должны быть экономически обоснованными. В обратном случае фирма будет привлечена к административной ответственности. Что обозначает экономическая обоснованность? Это значит, что использование сотовой связи в работе делает труд более эффективным, увеличивает показатели.

Будет ли облагаться компенсация НДФЛ и страховыми взносами?

Возмещение трат на услуги связи не предполагает начисление НДФЛ, страховых взносов. Однако это касается случаев, когда рабочий телефон использовался только в трудовой деятельности. Если же сотрудник совершал звонки личного характера, сопутствующие расходы будут облагаться НДФЛ.

НДФЛ начисляется и в тех случаях, когда был оформлен договор аренды мобильного. К примеру, за аренду сотового телефона работодатель платит 500 рублей. Сотруднику за пользование услугами связи выплачивается фиксированная сумма размером 1 500 рублей. В данном случае облагаться НДФЛ и страховыми взносами будет сумма в 500 рублей. НДФЛ составит 65 рублей (исходя из ставки 13%).

ВАЖНО! В налоговом учете возмещение расходов будет указано как оплата услуг связи. Это актуально для любого налогового режима

Выбираем тариф для сотовой связи: безлимитный или нет

Безлимитный тариф — наиболее удобный. Оплата по такому тарифу не зависит ни от количества разговоров, ни от их продолжительности. Поэтому у проверяющих обычно не возникает вопросов об обоснованности таких расходов на связь.

Однако безлимитный тариф может кому-то не подойти из-за его дороговизны (хотя сейчас есть и весьма недорогие предложения от сотовых операторов). Других же безлимитный тариф может не устроить тем, что фиксированная месячная плата распространяется, как правило, только на местные звонки. А если по долгу службы работники звонят по межгороду или за пределы страны, то такие звонки надо оплачивать отдельно.

Поэтому организации часто обеспечивают сотрудников связью с повременными тарифами. А раз так, то возникает необходимость контроля за деньгами фирмы (в виде оплаты счетов сотового оператора), чтобы они не разбазаривались сотрудниками на свои личные цели. Вот для этого руководство и устанавливает сотрудникам свой внутренний лимит.

Берем в аренду

Вариант, когда на балансе организации «сотовые» отсутствуют, а сотрудники пользуются личными мобильными телефонами в служебных целях, встречается довольно часто.

По закону, за использование работником его личного имущества — мобильного телефона – должна выплачиваться компенсация за износ (амортизацию), а также возмещаться расходы, связанные с использованием такого имущества, размер которого определяется соглашением сторон трудового договора (ст. 188 ТК РФ).

Есть несколько способов оформления таких соглашений. К примеру, компания может заключить с сотрудником договор аренды мобильного телефона (ст. 606–625 ГК РФ). В нем необходимо установить размер арендной платы, причитающейся работнику, порядок и сроки ее выплаты. Другой вариант – внести в трудовой договор или должностную инструкцию работника условия о том, что для ведения служебных телефонных переговоров он пользуется личным мобильным телефоном, оговорив размер компенсации, порядок и сроки выплаты.

Также можно заключить договор безвозмездного пользования мобильным телефоном, принадлежащим работнику (ст. 689–701 ГК РФ) или назначить сотруднику компенсацию за использование личного имущества в служебных целях.

Кстати, отсутствие на балансе организации сотовых телефонов не лишает ее возможности учесть расходы на оплату услуг связи при расчете налога на прибыль. По мнению судей, налогоплательщик вправе учесть расходы на оплату телефонной связи независимо от наличия на балансе мобильного телефона (Постановления ФАС Северо-Западного округа от 24.04.2007 по делу № A56-33529/2006, ФАС Волго-Вятского округа от 02.02.2006 № A38-4091-12/222-2005).

Как рассчитывается компенсация мобильной связи

Безлимитные тарифы не являются выгодными для владельцев компаний, поскольку они предполагают совершение звонков исключительно внутри региона проживания пользователя услуг. Если же работодателю необходимо, чтобы сотрудник звонил клиентам или партнерам в другие города, придется нести дополнительные затраты. А потому нанимателям целесообразно выбирать тарифы с посекундной тарификацией и низкими расценками за междугороднее общение.

Наиболее распространенным способом возмещения расходов на сотовую связь является оплата фактически оплаченного времени общения по мобильному согласно тарифам оператора связи. Для этого наниматель требует от работника предоставлять ему по окончании каждого месяца отчет с детализацией совершенных служащим звонков и их стоимости.

В вопросах выплаты компенсации мобильной связи необходимо помнить о следующих моментах:

- Перед тем, как договориться об использовании личного мобильного телефона служащего и получении компенсации расходов, наниматель обязан потребовать от служащего предоставления документа, который бы доказывал, что он является владельцем телефона.

- С компенсационных сумм наниматель может не удерживать НДФЛ, если он заранее установит ограничения на пользование мобильной связью. В будущем разрешено увеличить лимиты.

- Если сотрудник превышает установленные работодателем пределы на пользование мобильной связью, он получает компенсацию только по затратам, которые укладываются в оговоренные границы — остальные затраты возмещаются из личных денег служащего. Если же, наоборот, сотрудник получил компенсацию в большем размере, чем это требовалось, остаток переносится на будущий месяц.

Учет телефона, приобретенного учреждением для личных нужд сотрудника

При передаче телефонов в пользование сотрудникам дополнительно отразите их за балансом на счете 27«Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Аналитический учет по счету 27 ведите в карточке количественно-суммового учета (ф. 0504041). Такой порядок следует из пунктов 385–386 Инструкции к Единому плану счетов № 157н.

Вопрос

Во-первых

, учреждение может самостоятельно приобрести мобильные телефоны и выдать их своим сотрудникам. В этом случае телефон включите в состав основных средств и учтите на счете 101.04 «Машины и оборудование» (код по ОКОФ 320.26.30.22). Это следует из пункта 38 Инструкции к Единому плану счетов № 157н.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

ОС стоимостью до 40 тыс. рублей

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2021 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно

Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы»

При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

Корпоративная сотовая связь

Финансовое состояние, конкурентоспособность, а, соответственно, и перспективы экономического развития субъектов предпринимательской деятельности зависят от огромного числа факторов. В большинстве случаев экономические результаты деятельности организации напрямую связаны не только с заключением выгодных контрактов, но и с разумным и рациональным использованием ресурсов организации, как материальных, так и трудовых. В немалой степени экономия достигается за счет использования наиболее привлекательных и выгодных цен и тарифов, предлагаемых поставщиками

Особо важное значение роль тарифных планов приобретает при использовании тех или иных товаров, работ или услуг в повседневной деятельности организации. Несомненно, что к категории таких «постоянных» расходов относятся услуги связи, в частности, мобильной (сотовой)

В современных условиях мобильный телефон является непременным атрибутом жизни большинства россиян, и тем более, практически невозможно себе представить без средства связи работающего человека. С каждым днем операторы сотовой связи предлагают все большее число тарифов, удовлетворяющих потребности различных категории пользователей. Практически всеми компаниями, представляющими услуги сотовой связи, предусмотрены различные тарифы для частных лиц и субъектов предпринимательской деятельности. В частности, у организаций и индивидуальных предпринимателей особо популярны корпоративные тарифные планы, преимущества которых хорошо известны:

- низкая абонентская плата или полное ее отсутствие;

- максимально низкая стоимость исходящих звонков по наиболее часто используемым направлениям;

- большой ассортимент дополнительных услуг;

- гибкая система скидок в зависимости от интенсивности разговоров и количества телефонов, оформленных на организацию;

- льготные междугородные / международные звонки;

- внутрисетевой роуминг по сниженным тарифам и другие.

Эффективность и удобство применения корпоративных тарифных планов крупные организации оценили давно

В настоящее время операторы сотовой связи все большее внимание уделяют организациям и индивидуальным предпринимателям, относящимся к категории субъектов малого и среднего бизнеса, для которых разрабатываются специальные тарифы. В частности, при использовании корпоративных тарифов каждый сотрудник с учетом своих должностных обязанностей может использовать дополнительные скидки по наиболее востребованным направлениям при подключении специальных услуг

Корпоративные тарифы, как правило, построены таким образом, что их можно оптимизировать под любого сотрудника в зависимости от его рода деятельности.

Как показывает практика, применение данных тарифов позволяет не только существенно снизить расходы на сотовую связь, но и минимизировать документооборот, а, следовательно, упростить работу бухгалтера, что особенно важно для организаций и предпринимателей, «в которых каждый человек на счету»

Приобретение SIM-карты

При приобретении сотового телефона необходимо установить на телефон SIM-карту. В соответствии с п. 2 Правил оказания услуг подвижной связи «SIM-карта» — карта, с помощью которой обеспечивается идентификация абонентской станции (абонентского устройства), ее доступ к сети подвижной связи, а также защита от несанкционированного использования абонентского номера».

Чаще всего SIM-карта приобретается вместе с сотовым телефоном, однако ее стоимость, по мнению автора, не должна включаться в первоначальную стоимость телефона, поскольку SIM-карта может быть поставлена в другой телефон или на одном телефоне могут применяться две SIM-карты. Таким образом, стоимость SIM-карты должна учитываться отдельно от стоимости сотового телефона.

Способ учета SIM-карт обязательно нужно закрепить в учетной политике организации для целей как налогового, так и бухгалтерского учета. Для целей налогового учета расходы на приобретение SIM-карты будут включаться в состав прочих расходов, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ), для целей бухгалтерского учета — в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Рассмотрим два варианта учета SIM-карт.

Первый вариант

При приобретении SIM-карты, срок использования которой не установлен, организация осуществляет единовременный платеж.

Для целей налогового учета затраты на приобретение SIM-карты включаются в состав текущих расходов организации в том периоде, в котором они были произведены. Чтобы не увеличивать трудозатраты, организация в учетной политике должна закрепить положение о том, что в бухгалтерском учете расходы по приобретению SIM-карт с неустановленным сроком использования учитываются в том периоде, когда эти расходы осуществлены.

Пример 1. С расчетного счета организации на расчетный счет оператора связи перечислены денежные средства за SIM-карту. Стоимость SIM-карты — 500 руб. (в том числе НДС — 76 руб.). Данный платеж является единовременным.

В бухгалтерском учете организации используется субсчет 60-1 «Расчеты по авансам выданным».

Данные хозяйственные операции в бухгалтерском учете организации будут отражены следующим образом:

Д-т 60-1, К-т 51 — 500 руб. — перечислена предоплата за SIM-карту;

Д-т 26, К-т 60 — 424 руб. — стоимость SIM-карты включена в состав общехозяйственных расходов организации (500 руб. — 76 руб.);

Д-т 19, К-т 60 — 76 руб. — начислен НДС;

Д-т 68, К-т 19 — 76 руб. — принят к вычету НДС;

Д-т 60, К-т 60-1 — 500 руб. — зачтена сумма предоплаты.

Второй вариант

При покупке SIM-карты расходы на ее приобретение зачисляются на лицевой счет абонента в счет оплаты будущих услуг связи. В бухгалтерском учете организации стоимость таких SIM-карт не учитывается.

Стоимость SIM-карты отражается на счете 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные», до тех пор, пока оператор сотовой связи не выставит счет за оказанные услуги.

Пример 2. Воспользуемся условиями предыдущего примера, только теперь стоимость SIM-карты зачисляется оператором связи на личный счет абонента в счет оплаты будущих услуг сотовой связи. Через месяц за разговоры, произведенные по сотовому телефону в прошлом месяце, оператор связи выставил организации счет на общую сумму 300 руб. (в том числе НДС — 46 руб.).

В бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

Д-т 60-1, К-т 51 — 500 руб. — оплачена SIM-карта;

Д-т 26, К-т 60 — 254 руб. — отражены в составе общехозяйственных расходов услуги связи (300 руб. — 46 руб.);

Д-т 19, К-т 60 — 46 руб. — учтен НДС, предъявленный оператором связи;

Д-т 68, К-т 19 — 46 руб. — принят к вычету НДС;

Д-т 60, К-т 60-1 — 300 руб. — зачтена часть стоимости SIM-карты в счет оплаты расходов на услуги связи.

Выплачиваем компенсацию сотруднику

При заключении работником лично договора с сотовым оператором и выплате компенсации работодателем необходимо:

- Подготовить и издать приказ о компенсации мобильной связи сотрудникам, в котором прописывается перечень должностей работников, которым необходимо использование сотовой связи, объем компенсируемых расходов.

- Прописать в трудовом договоре или соглашении с каждым сотрудником условия и размер возмещения затрат на телефонные переговоры.

- Получить от каждого сотрудника копию договора с мобильным оператором.

- Обязать каждого работника предоставлять детализацию звонков, произведенных в интересах организации.

Бухучет

Затраты на оплату услуг связи включите в состав расходов по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 «Расчеты с поставщиками и подрядчиками» (Инструкция к плану счетов).

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на мобильную связь отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 60

– отражена стоимость услуг мобильной связи (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

Дебет 60 Кредит 51

– оплачены услуги мобильной связи.

Ситуация: как отразить в бухучете расчеты с оператором мобильной связи с помощью карты экспресс-оплаты?

Если организация рассчитывается с оператором связи с помощью карт экспресс-оплаты, в учете нужно показать разницу между реальной и номинальной стоимостью карты. Как правило, такие карты приобретает сотрудник, который пользуется правом на использование мобильной связи. При выдаче аванса на покупку карты в учете сделайте запись:

Дебет 71 Кредит 50

– выдан аванс на покупку карты экспресс-оплаты (на основании расходного кассового ордера).

После того как карта будет активирована и сотрудник представит авансовый отчет, в учете нужно сделать две проводки:

Дебет 60 Кредит 71

– оплачены услуги оператора мобильной связи (на сумму номинальной стоимости карты);

Дебет 20 (23, 25, 26, 29, 44…) Кредит 71

– отражены расходы, связанные с приобретением карты экспресс-оплаты (на разницу между реальной и номинальной стоимостью карты).

Пример отражения в бухучете расчетов с оператором мобильной связи с помощью карт экспресс-оплаты

Менеджер ООО «Альфа» А.С. Кондратьев включен в состав сотрудников, имеющих право на пользование мобильной связью за счет организации. Должностной инструкцией Кондратьева предусмотрено использование мобильной связи для исполнения служебных обязанностей.

В марте Кондратьев находился в командировке. Для проведения срочных телефонных переговоров он приобрел карту экспресс-оплаты услуг мобильной связи. Номинальная стоимость карты – 500 руб. При ее покупке Кондратьев заплатил продавцу 520 руб.

По возвращении из командировки он приложил к авансовому отчету использованную карту и кассовый чек на сумму 520 руб.

В учете бухгалтер организации сделал следующие записи:

Дебет 60 Кредит 71 – 500 руб. – оплачены услуги оператора мобильной связи;

Дебет 26 Кредит 71 – 20 руб. – отражены расходы, связанные с приобретением карты экспресс-оплаты;

Дебет 71 Кредит 50 – 520 руб. – возмещен сотруднику перерасход по авансовому отчету.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99):

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

Дебет 91-2 Кредит 73

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

Дебет 91-2 Кредит 69

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.