- Бухгалтерский учет операций с земельными участками: проводки

- Безвозмездное срочное пользование

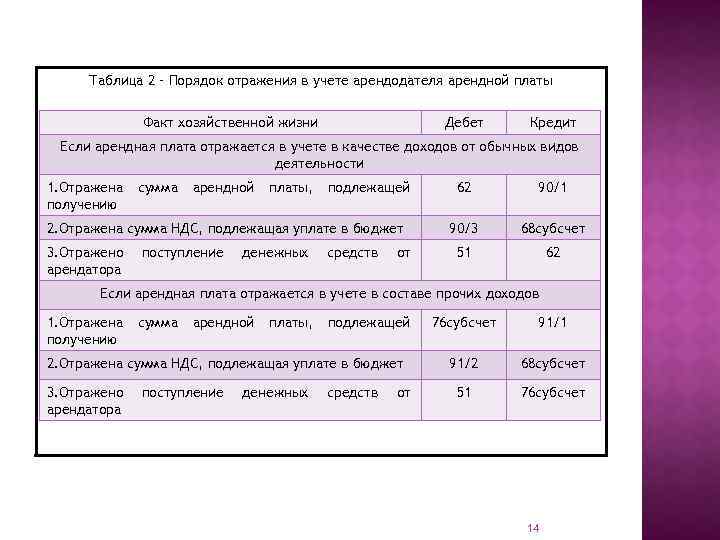

- Бухгалтерское сопровождение у арендодателя

- На каком счете организации учитывают пени по арендной плате за землю

- Проводки по аренде земли

- Ремонтируем арендованное имущество

- Ремонт за счет арендатора

- Ремонт за счет арендодателя

- Некоторые нюансы налогообложения у физлиц и юрлиц при поднаеме

- ОСНО: налог на прибыль

- Особенности бухгалтерского учета земельных участков

- Учет субаренды у арендатора, арендодателя, субарендатора

- Проводки при начислении и уплате арендной платы

- Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

- Оказание услуг

- Аренда

- АРЕНДА ЗЕМЛИ: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ

- Бухгалтерский учет

- Что арендуем?

- Получена арендная плата — проводка

- Аренда земельного участка в бухучете

- Итоги

Бухгалтерский учет операций с земельными участками: проводки

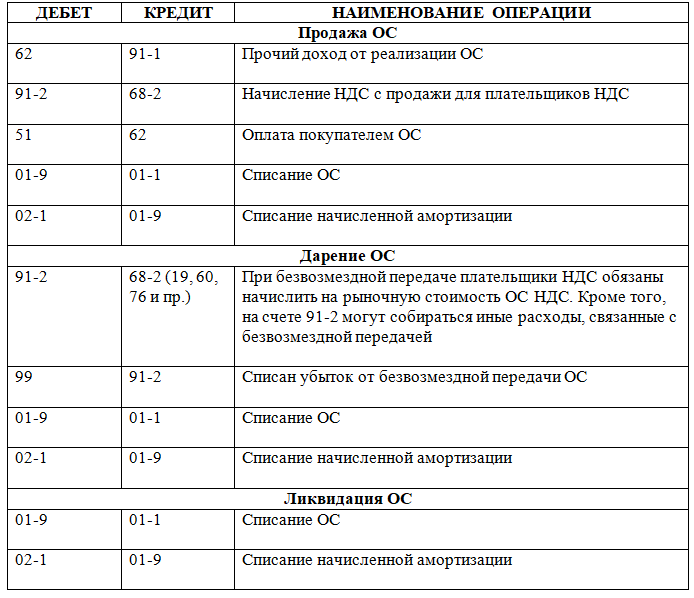

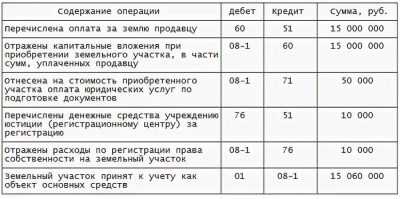

Фактические траты на покупку земли собираются на счете 08 в корреспонденции со счетами 60, 76. Оплата госпошлины и ее включение в стоимость земельного участка осуществляются записями:

- Дт 68 Кт 51 — оплачена пошлина за регистрацию права собственности на землю;

- Дт 08 Кт 68 — пошлина включена в первоначальную стоимость земли.

Дальнейший учет земли зависит от целей ее использования. Если на территории компания будет строить здания, но за счет инвесторов, то такой объект нельзя признать ОС — он будет оставаться на счете 08. По окончании строительства бухгалтер сделает запись:

Дт 76 Кт 08 — передана земля инвестору в связи с завершением строительных работ.

Если же собственник использует землю в собственных целях и за свои деньги, то включить участок в состав ОС следует проводкой:

Дт 01 Кт 08 — земельный участок принят в состав ОС.

При покупке земли у государства под строительство ОС (по договорам 2007-2011 годов) возникает налоговая разница: в НУ траты на землю признаются расходом, а в БУ — нет. Бухгалтеру следует ежемесячно отражать в БУ постоянный налоговый актив до полного списания расходов в налоговом учете:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 99 субсчет «ПНА» на сумму Z / n / 12 мес. × 20%,

Z — первоначальная стоимость участка;

n — число лет списания расхода на покупку земли.

Продажа земли оформляется записями:

- Дт 45 субсчет «Переданные объекты недвижимости» Кт 01 — списана стоимость земли;

- Дт 62 Кт 91 — отражена выручка от продажи;

- Дт 91 Кт 45 субсчет «Переданные объекты недвижимости» — отражена в составе прочих расходов первоначальная стоимость проданного участка.

Напоминаем, что реализация земли НДС не облагается.

При поступлении земли в уставный капитал компании бухгалтер сделает проводки:

- Дт 75 Кт 80 — отражена задолженность учредителя по вкладу в УК;

- Дт 08 Кт 75 — получен земельный участок в счет вклада учредителя в УК;

- Дт 01 Кт 08 — земля принята к учету как объект ОС.

Передача земли в качестве вклада в УК другого юрлица отражается записями:

- Дт 58 Кт 76 субсчет «Расчеты по вкладам в УК» — отражена задолженность по вкладам в УК;

- Дт 76 субсчет «Расчеты по вкладам в УК» Кт 01 — внесен участок в качестве вклада в УК.

Если первоначальная стоимость переданной земли отличается от оценки, согласованной учредителями, разницу следует отнести на соответствующий субсчет счета 91 в корреспонденции со счетом 76 (субсчет «Расчеты по вкладам в УК»).

Получение земельного участка безвозмездно бухгалтер отражает записями:

- Дт 08 Кт 83 — получена земля от учредителя, доля которого в УК более 50%, при этом доход у компании отсутствует;

- Дт 08 Кт 98 — получен участок безвозмездно от иных лиц;

- Дт 08 Кт 01 — земельный участок введен в эксплуатацию;

- Дт 98 Кт 91 — признан доход от безвозмездного получения земельного участка.

Если же ваша компания передает земельный участок безвозмездно, то бухгалтерская проводка такая:

Дт 91 Кт 01 — отражена стоимость земли, переданной в дар другой компании.

Доходов и расходов в налоговом учете при безвозмездной передаче земли не возникает (ст. 249, 250, п. 16 ст. 270 НК РФ). Но тогда в бухучете образуется постоянное налоговое обязательство, которое учитывают одновременно со списанием стоимости земли и расходов на ее передачу (п. 7 ПБУ 18/02):

Дт 99 субсчет «ПНО» Кт 68 субсчет «Расчеты по налогу на прибыль» — отражено ПНО из-за разницы в учете при передаче имущества безвозмездно.

При заключении договора мены проводки у компании, передающей землю и принимающей в ответ иное имущество, следующие:

- Дт 08, 10, 41 Кт 60 — поступили ценности по договору мены;

- Дт 62 Кт 91— отражен доход от передачи земли по договору мены;

- Дт 91 Кт 01 — списана стоимость переданного земельного участка;

- Дт 60 Кт 62 — полностью погашены обязательства сторон при выполнении условий договора мены.

Финрезультат от операций мены в учете участников сделки равен нулю.

В исключительных случаях земельных участок может быть изъят (ст. 49 ЗК РФ). Госорганы обязаны уведомить об этом собственника земельного участка. Собственник или пользователь земли вправе претендовать на возмещение в размере рыночной стоимости земельного участка, недвижимости, которая на нем находится, а также убытков и упущенной выгоды от изъятия (ст. 56.8, 56.9 ЗК РФ). На дату прекращения права собственности за землю делаются проводки:

- Дт 91 Кт 01 — выбытие земельного участка;

- Дт 76 Кт 91 — в состав прочих доходов включена сумма возмещения за изъятие.

Безвозмездное срочное пользование

Передача земель в безвозмездное срочное пользование регулируется статьей 24 Земельного кодекса РФ.

Как правило, по такому основанию земельные участки передаются для следующих целей:

под строительство объектов инфраструктуры;

под жилищное строительство;

для строительства объектов недвижимости за счет бюджетных средств по государственному (муниципальному) контракту.

Если договор безвозмездного срочного пользования земельным участком заключен на срок один год и более, то такая сделка подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК РФ, п. 2 ст. 25 и п. 2 ст. 26 Земельного кодекса РФ). За регистрацию таких сделок с организаций взимается госпошлина в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Операцию по получению земельных участков в безвозмездное пользование в бухучете отражайте и оформляйте точно так же, как по любому другому имуществу. Подробнее об этом см. Как отразить в учете получение имущества в безвозмездное пользование.

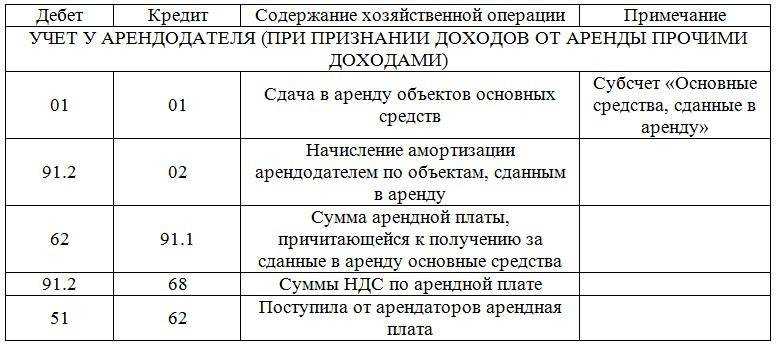

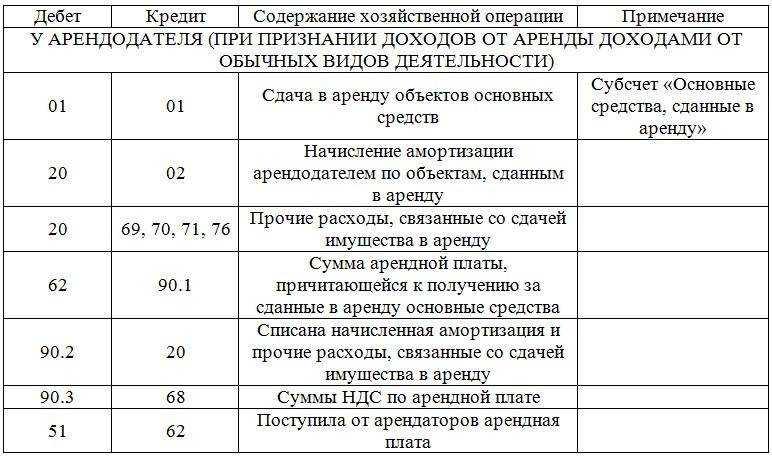

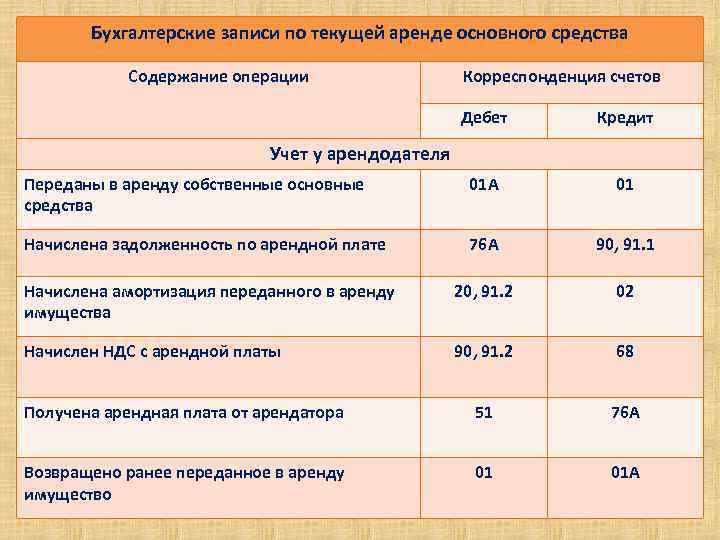

Бухгалтерское сопровождение у арендодателя

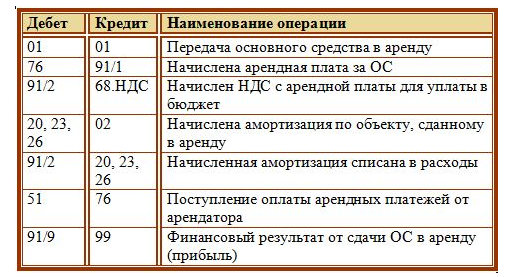

Так как арендодатель является собственником помещений (оборудования), в бухгалтерском учете данные активы отображаются на сч.01. При передаче активов в аренду для дополнительного учета открывается субсчет для отражения сданного в аренду имущества.

Учет платежей арендодателя и оказания услуг отображается в бухгалтерском учете компании, в зависимости от основной деятельности юридического лица, указанного в ЕГРЮЛ.

Если основной предпринимательской деятельностью фирмы является сдача имущества в аренду, то услуги аренды будут отображаться в составе продаж и учитываться на сч.90:

- Дт 62 Кт 90.01 — начисление услуг, отражение в учете задолженности арендатора.

- Дт 90.03 Кт 68 – начисление НДС к уплате в ИФНС России.

- Дт 20 Кт 02,70 и т. д. – начисление затрат.

- Дт 90.02 Кт 20 (44) – списание затрат арендатора (например, амортизация основных средств, переданных в аренду).

- Дт 50,51 Кт 62 – получение оплаты от арендатора.

- Дт 91.9 Кт 99 – отображена прибыль.

Если предоставление активов в аренду не является основной деятельностью компании, то в бухгалтерском учете поступления от аренды учитываются в составе прочих доходов, а бухгалтерское сопровождение расчетов представляется следующим образом:

- Дт 76 Кт 91.1 – начислена аренда, отображен долг арендатора.

- Дт 91.02 Кт 02 (76,70 и т. д.) – затраты по активам, переданным в аренду, учитываются в составе прочих издержек.

- Дт 91 Кт 68 – начисление налога на добавленную стоимость.

- Дт 50,51 Кт 76 – оплата арендатора.

На каком счете организации учитывают пени по арендной плате за землю

Как арендодателю отразить в бухгалтерском учете платежи Одним из существенных условий договора аренды является размер арендных платежей (арендная плата) (ст. 606 ГК РФ). Каждая хозяйственная операция должна быть оформлена первичным учетным документом (п.

Об отражении в учете сумм пеней по договору аренды, а также о принятии к вычету НДС, уплаченного в бюджет налоговым агентом по услугам аренды муниципального имущества В 2022 г. ООО арендовало нежилое муниципальное помещение. По окончанию договора ООО имеет задолженность по арендной плате и пени 80300 рублей (претензия от 17.01.2022 г.).

Проводки по аренде земли

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения. На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения. «Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г.

То и расходы на его содержание учитываются на счёте 20 «Основное производство». Если же земля не используется для производственных целей, то и все расходы, в том числе и налог, учитываются на счёте 91 «Прочие доходы и расходы» на субсчёте 2 «Прочие расходы». В зависимости от того, какую систему налогообложения применяет предприятие, учёт начисления и уплаты и земельного

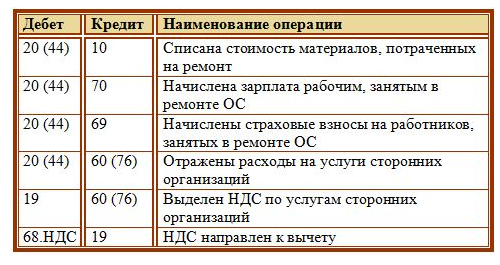

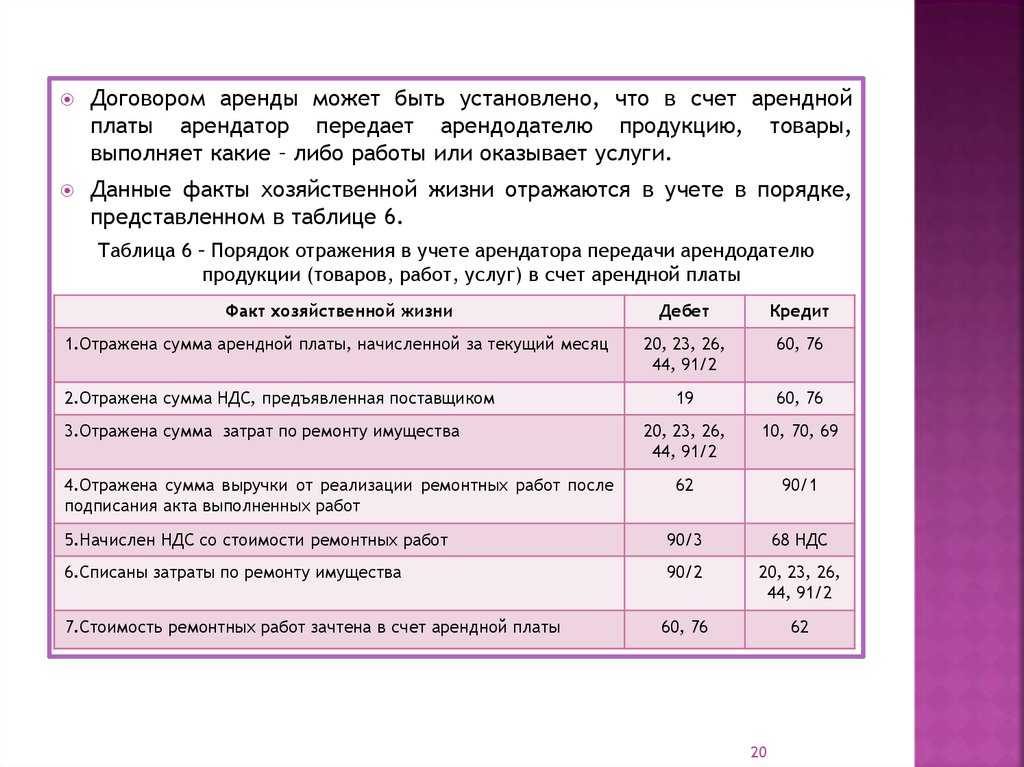

Ремонтируем арендованное имущество

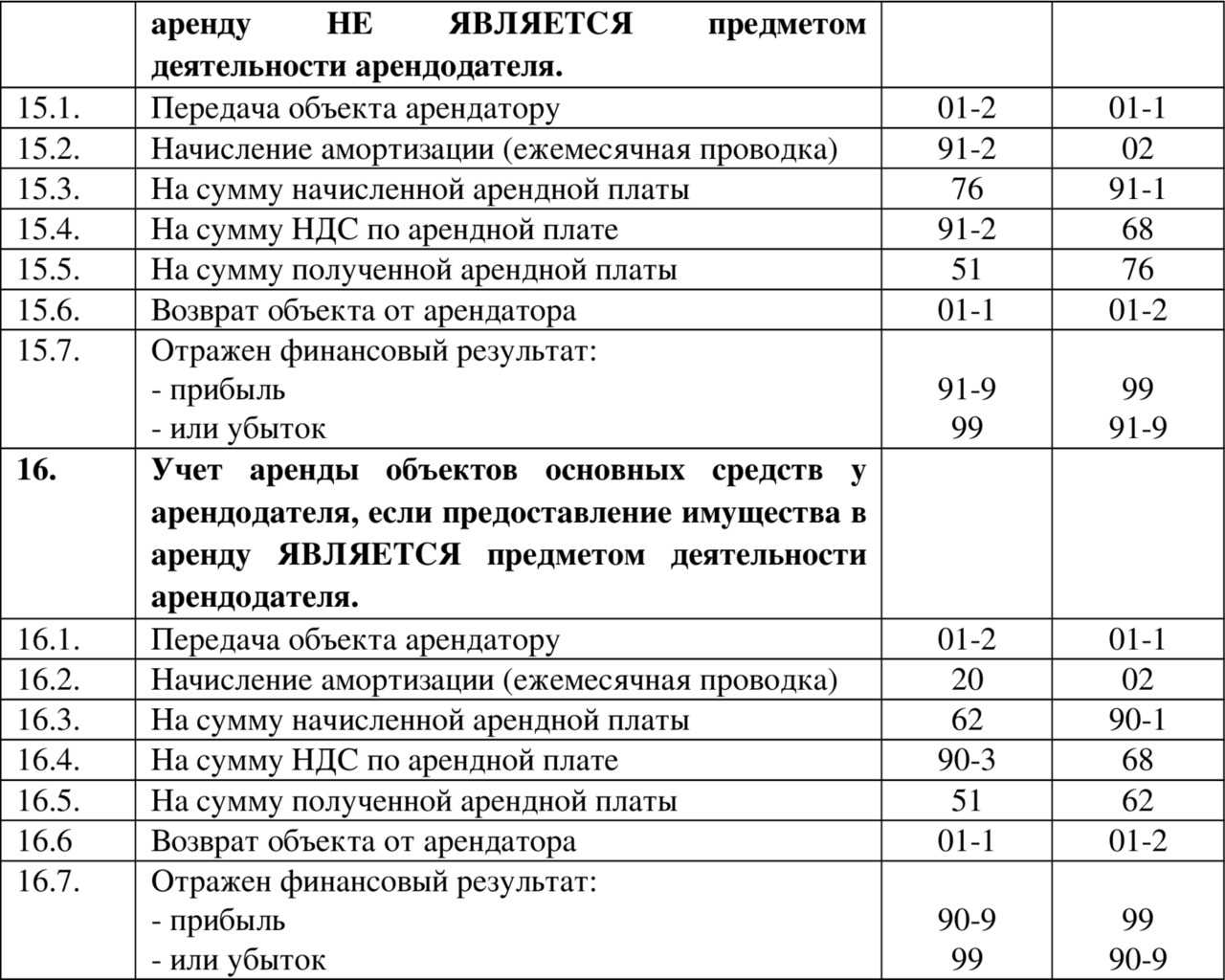

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Ремонт за счет арендодателя

Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20 (44).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

Некоторые нюансы налогообложения у физлиц и юрлиц при поднаеме

Объектом налогообложения здесь выступает передача имущественных прав (НК РФ, ст. 146), прибыль от реализации их — доход от реализации. (НК РФ, ст. 248, 249). Физлицо получает доход от сдачи имущества в поднаем и уплачивает с него налог по ставке 13%. Юрлицо здесь обязано уплатить с вырученной от поднаема прибыли налог по ставке, предусмотренной применяемым режимом. К примеру, по УСН величина ставки составляет 6 %.

Снизить прибыль от указанных действий можно на стоимость получения имущественных прав и на величину трат по их получению и реализации. Арендодатель уплачивает налог на имущество, амортизацию по ОС.

Субаренда земельного участка облагается НДС в общепринятом порядке, т. к. это считается предоставлением платных услуг третьим лицам (НК РФ, ст. 40, 154, 155). К вычету НДС принимается в составе платежа за пересдачу имущества (по выставлению суммы прежним арендатором).

ОСНО: налог на прибыль

Для целей налога на прибыль земельные участки (кроме земель, приобретенных для перепродажи и финансируемых за счет средств инвесторов) относятся к основным средствам (п. 1 ст. 257 НК РФ). При этом амортизируемым имуществом они не признаются (п. 2 ст. 256 НК РФ).

За регистрацию прав на земельные участки предусмотрена уплата госпошлины (подп. 22 п. 1 ст. 333.33 НК РФ).

Платить налог на имущество с земельных участков не нужно, так как они не являются объектом обложения этим налогом (п. 4 ст. 374 НК РФ). Собственники земельных участков и организации, владеющие ими на праве постоянного (бессрочного) пользования, как правило, должны платить земельный налог. Подробнее об этом см. Какое имущество облагается земельным налогом. При этом изменение кадастровой стоимости земельного участка не влияет на его стоимость в налоговом учете. Такое изменение нужно учесть только при расчете земельного налога. Если земельный участок приобретен для целей жилищного строительства, то учитывайте особенности расчета земельного налога в отношении таких земель.

В остальном расчет налогов при приобретении (аренде) земельных участков зависит от вида расхода:

приобретение права на заключение договора аренды земельного участка, находящегося в государственной (муниципальной) собственности;

приобретение (аренда) земельного участка.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п. 2 ст

146 НК РФ)

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ)

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в статье «Сроки уплаты авансовых платежей по земельному налогу».

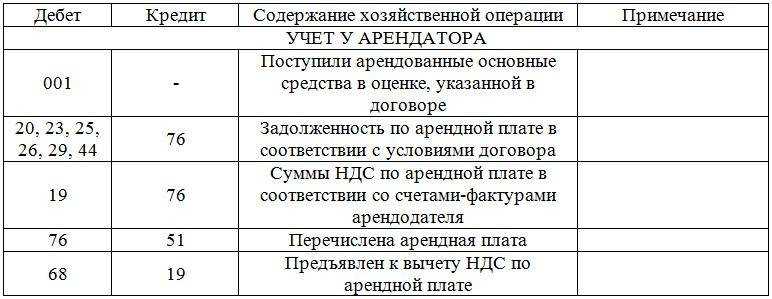

Учет субаренды у арендатора, арендодателя, субарендатора

Участниками поднаема прямо либо косвенно становятся: арендатор, арендодатель, субарендатор. И физлицо, и юрлицо, и ИП вправе участвовать в подобных сделках. Арендодатель — тот, кто отдает в аренду собственное имущество. Арендатор (он же наниматель) — тот, кто заключил с владельцем имущества договор аренды (имущественного найма) для временного владения либо пользования его имуществом. Субарендатор (он же поднаниматель) — тот, кто заключил договор субаренды и на его основании получил право пользования имуществом.

Учет имущества, переданного в аренду, у арендодателя (субарендодатель) ведется на субсчете к сч. 01 «ОС» либо сч. 03 («Вложения в материальные ценности»). Учет арендованного имущества у арендатора (субарендатор) осуществляется по ДТ внебалансового сч. 001 «Арендованные ОС».

Если организация (юрлицо) арендует землю, недвижимость, иное имущество для целей своей основной деятельности, то траты учитываются в составе себестоимости услуг, продукции и т. п. При получении прибыли в результате поднаема ее относят на реализационную деятельность (сч. 90.1). Внереализационной прибыль будет при пересдаче имущества по неосновной деятельности.

Траты, понесенные в связи с арендой недвижимости (ремонтные работы, свет и т. д.), причисляют к тратам, снижающим доход. В случае с поднаемом траты делят на связанные с арендуемой площадью и относящиеся к поднаему.

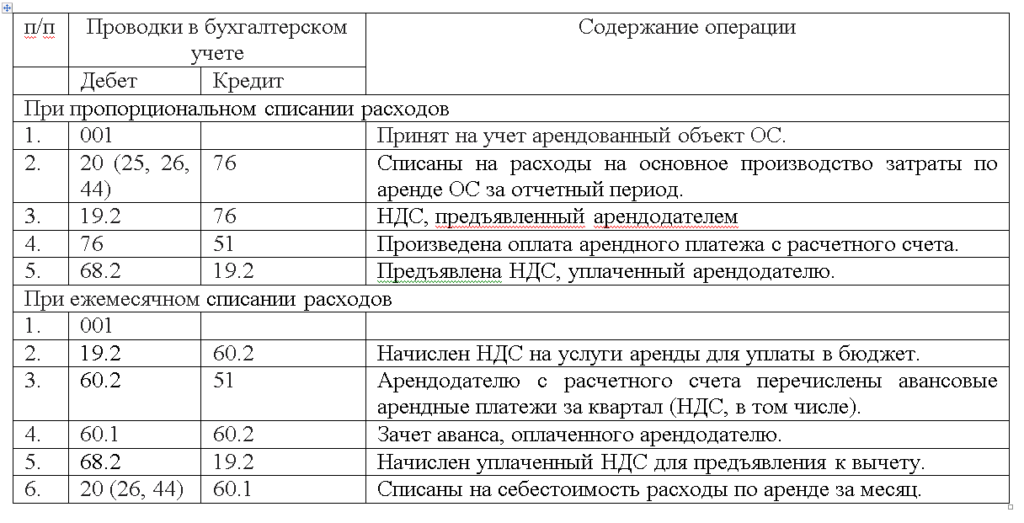

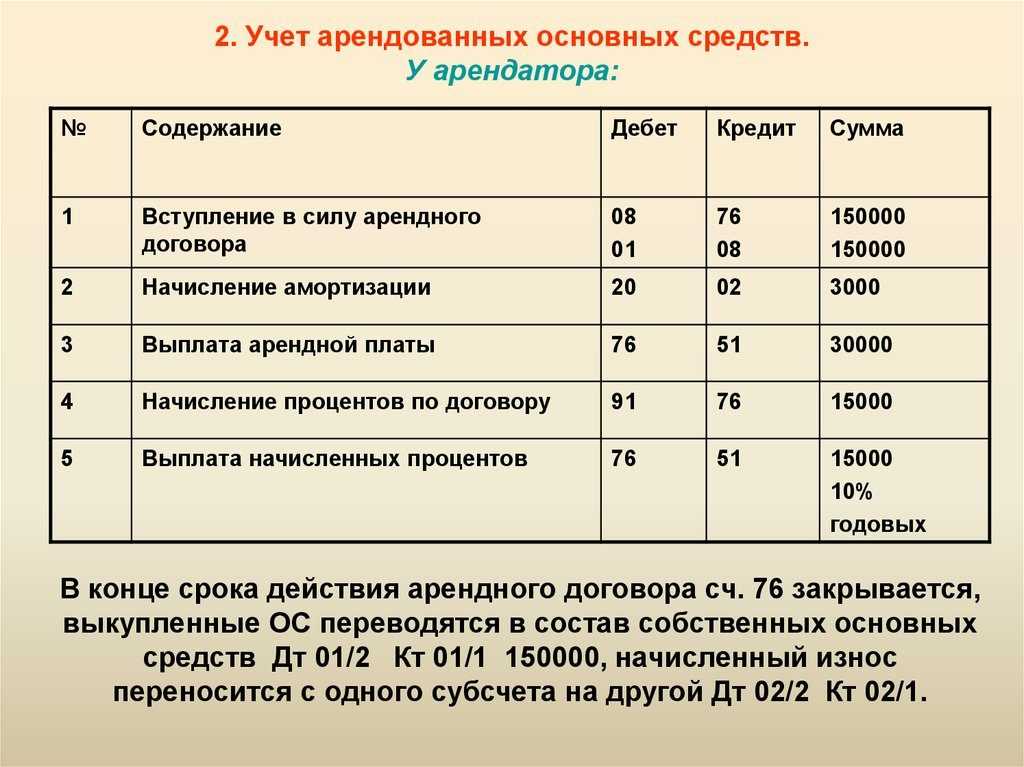

Проводки при начислении и уплате арендной платы

- у арендодателя — Дт 62 Кт 91 (90) с отнесением в дебетовую часть счета учета финрезультата суммы НДС, входящего в эту плату, и затрат, возникающих по переданному арендатору имуществом;

- у арендатора — Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 на величину платы за аренду без НДС и Дт 19 Кт 60 на сумму НДС.

Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

Договор на аренду имущества, заключаемый между юрлицами, содержит ряд положений, влияющих на связанные с арендой проводки. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредоставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения. Основными проводками по начислению платы за аренду становятся:

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Оказание услуг

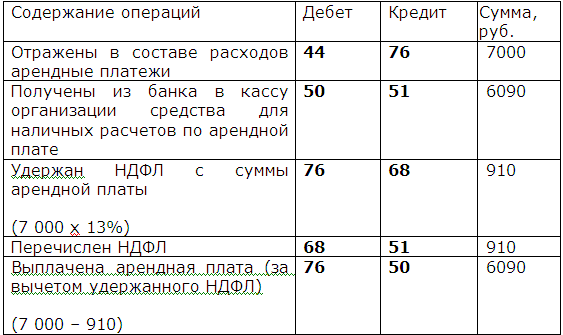

Пример 2. Предположим, что предприятие, осуществляющее несколько видов деятельности, для общехозяйственных целей арендует землю у физического лица за 15 000 руб. в месяц. Оценочная стоимость земли 990 000 руб.

Расходы на приобретение права на заключение договора аренды земельного участка, предназначенного для строительства, включают в стоимость строительства по дебету счета 08 (п. 1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 8 ПБУ 6/01).

Аренда

Порядок передачи земельных участков в аренду регулируется статьей 22 Земельного кодекса РФ.

Получить в аренду землю под строительство застройщик может:

по договору аренды с собственником земельного участка (в т. ч. земель из государственной и муниципальной собственности);

через уступку арендных прав первичным арендатором (в т. ч. земель из государственной и муниципальной собственности).

Договор аренды земельного участка, заключенный сроком на один год и более, подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК РФ, п. 2 ст. 25 и п. 2 ст. 26 Земельного кодекса РФ). За регистрацию таких сделок с организаций взимается госпошлина в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Ситуация: нужно ли регистрировать соглашение об уступке прав арендатора земельного участка третьему лицу? Договор аренды, по которому переданы права, прошел обязательную госрегистрацию.

Да, нужно.

Переход прав арендатора к третьему лицу не требует заключения нового договора аренды. Такую уступку можно оформить, например, договором перенайма. Такой вывод следует из пункта 5 статьи 22 Земельного кодекса РФ и пункта 2 статьи 615 Гражданского кодекса РФ.

Согласно пункту 1 статьи 164 Гражданского кодекса РФ, сделки с землей и другим недвижимым имуществом подлежат госрегистрации в случаях и порядке, предусмотренных статьей 131 Гражданского кодекса РФ и Законом от 21 июля 1997 г. № 122-ФЗ.

Гражданским кодексом предусмотрено, что уступка требования и перевод долга, которые основаны на сделках, подлежащих госрегистрации, также подлежат госрегистрации (п. 2 ст. 389 и п. 2 ст. 391 ГК РФ).

Таким образом, если договор аренды подлежал обязательной госрегистрации, то соглашение об уступке прав арендатора земельного участка по такому договору третьему лицу также необходимо зарегистрировать. При этом за регистрацию перехода арендных прав организация должна уплатить госпошлину в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Аналогичная точка зрения изложена в письме Минфина России от 12 октября 2009 г. № 03-05-05-03/12.

Документальное оформление и отражение в бухучете получения земельных участков по договору аренды происходят точно так же, как по любому другому имуществу. Подробнее об этом см. Как арендатору отразить в бухучете получение имущества по договору аренды.

Застройщик может заключить договор аренды земель, находящихся в муниципальной (государственной) собственности. Это право он получает на аукционе. В этом случае он несет расходы на приобретение права на заключение такого договора (ст. 30.1 Земельного кодекса РФ).

Расходы на приобретение права на заключение договора аренды земельного участка, предназначенного для строительства, включают в стоимость строительства по дебету счета 08 (п. 1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 8 ПБУ 6/01).

АРЕНДА ЗЕМЛИ: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ

В соответствии с пп. 17 п. 2 статьи 149 НК не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ услуг, оказываемых уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, таможенных сборов за хранение, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав (в том числе платежи в бюджеты за право пользования природными ресурсами). Следовательно, освобождается арендная плата за пользование земельным участком, взимаемая органами государственной власти или местного самоуправления, освобождается от налогообложения НДС. Однако если земельный участок, находящийся в государственной или муниципальной собственности, передается в субаренду, то арендная плата облагается НДС в общеустановленном порядке.

Арендные платежи за арендуемое имущество (в том числе земельные участки) учитываются для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, на основании пп. 10 п. 1 статьи 264 Налогового кодекса (НК).

Бухгалтерский учет

Указанные расходы признаются ежемесячно исходя из суммы арендной платы, причитающейся арендодателю по договору за текущий месяц, независимо от даты фактического перечисления арендной платы (п. п. 6, 6.1, 16 ПБУ 10/99).

Бухгалтерские записи по принятию к учету затрат на аренду, а также по расчетам с арендодателем производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

|

Содержание операций |

Дебет

Кредит

Сумма, руб.

Первичный документ

Ежемесячно в течение срока действия договора аренды

Отражены в составе расходов арендные платежи за текущий месяц

20

76

80 000

Договор аренды,

Счет за аренду,

Бухгалтерская справка

Произведена оплата по договору аренды

76

51

80 000

Выписка банка по расчетному счету

Л.В.Гужелева

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Что арендуем?

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Если же договоры аренды для компании – редкий случай, то могут возникнуть вопросы.

Договоры по сдаче в аренду могут быть для предприятия основным видом деятельности или единичной сделкой.

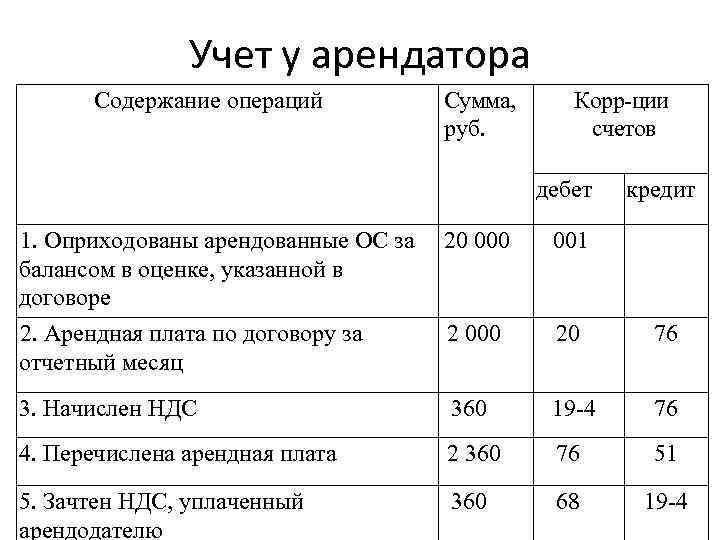

| Дт | Кт | Описание проводки | Документ |

| 62 | 90.1 | Отражена выручка от услуг аренды | Договор, акт приема-передачи, акт оказанных услуг |

| 20 (23,25,26,29,44) | 02 | Отражена сумма амортизации по объекту аренды | Бух.справка |

| 90.2 | 20 (23,25,26,29,44) | Списаны амортизация и прочие расходы по аренде | Накладные поставщиков, акты оказанных услуг и пр., бух.справка |

| 90.3 | 68.2 | Отражен НДС по арендной плате | Счет-фактура выданный |

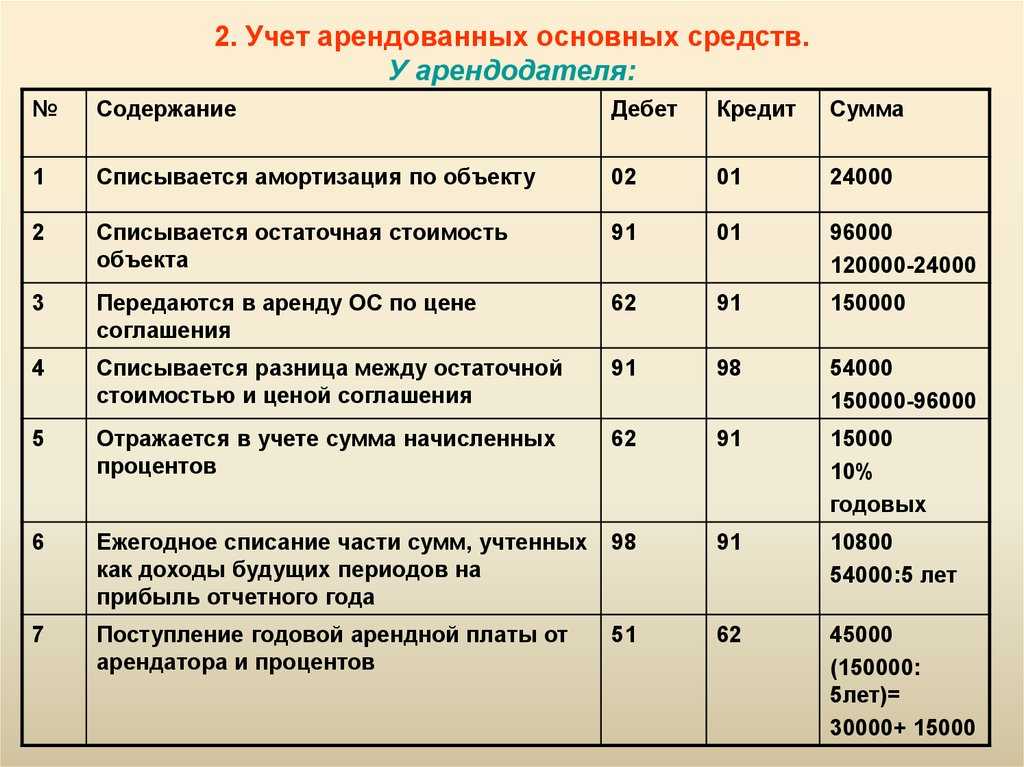

| Дт | Кт | Описание проводки | Документ |

| 62 | 91.1 | Отражена выручка от сдачи имущества в аренду | Договор, акт приема-передачи, акт оказанных услуг |

| 91.3 | 68.2 | Начислен НДС с выручки | Счет-фактура выданный |

| 91.2 | 02 | Списаны затраты (амортизация) объекта аренды | Бух.справка |

| 51 | 62 | Поступила оплата от арендатора | Банковская выписка |

| Дт | Кт | Описание | Документ |

| 001 | — | Принят объект аренды | Акт приема-передачи, договор |

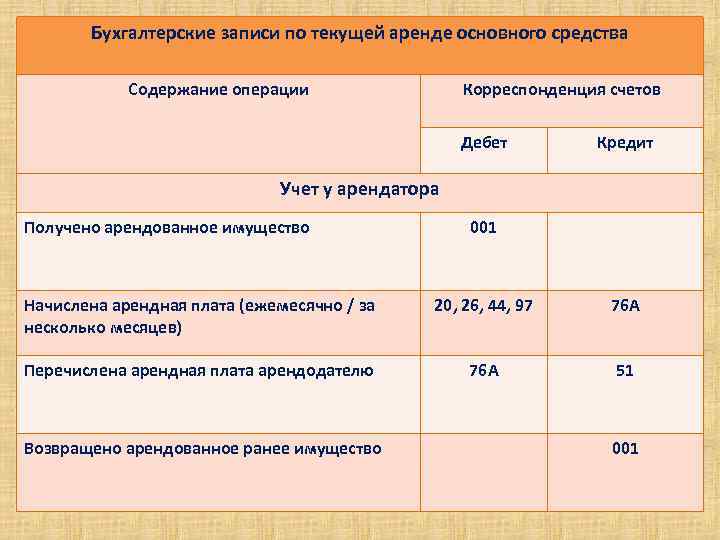

| 20 (23,25,26,29,44) | 76А | Начислена арендная плата проводка | Договор, акт оказанных услуг |

| 19 | 76А | Отражен НДС | Счет-фактура полученный |

| 68.2 | 19 | Принят к вычету НДС | |

| 76А | 51 | Оплачена сумма аренды | Платежное поручение |

| 001 | Объект возвращен арендодателю | Акт приема-передачи |

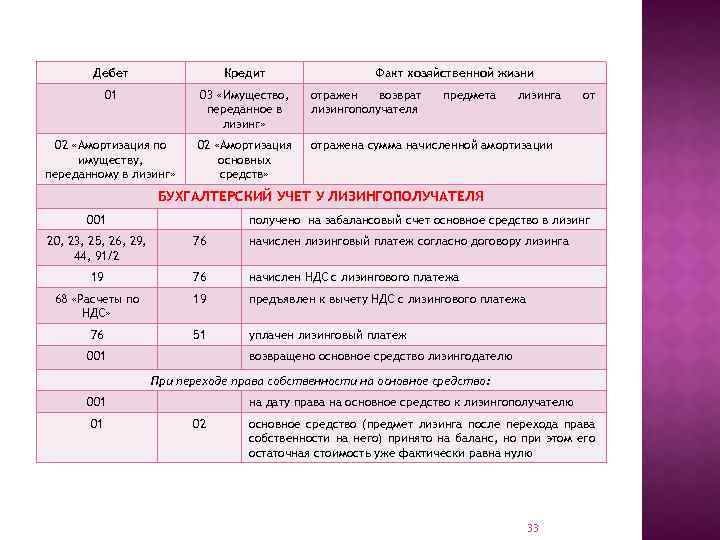

Учет имущества, полученного по договору лизинга, ведется аналогично.

| Дт | Кт | Описание | Документ |

| 76 | 51 | Оплачен выкупной платеж | Договор, платежное поручение |

| 08 | 76 | Оприходован объект ОС | Договор, акт формы ОС-1 |

| 19 | 76 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Ввод в эксплуатацию объекта | Приказ руководителя |

| 68 | 19 | Принят к вычету НДС |

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

Получена арендная плата — проводка

Как правильно отразить в бухгалтерском учете доходы, полученные за год сдачи помещения в аренду? Поясним на примере.

Основным видом деятельности ООО «Маркет» является оптовая торговля. На балансе организации имеются нежеланные помещения, которые она сдает в аренду. За 2012 год ООО получило доход от сдачи имущества в аренду в сумме 159 300 руб. (в том числе НДС — 24 300 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 162 000 руб. Сдача имущества в аренду не является для «Маркета» обычной деятельностью.

Бухгалтеру «Маркета» нужно будет сделать проводки:

- ДЕБЕТ 76 КРЕДИТ 91-1 — 159 300 руб. — начислена арендная плата за отчетный период;

- ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС» — 24 300 руб. — начислен НДС с арендной платы;

- ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69…) — 162 000 руб. — отражены затраты, связанные со сдачей имущества в аренду;

- ДЕБЕТ 99 КРЕДИТ 91-9 — 27 000 руб. (159 300 – 24 300 – 162 000) — отражен убыток от прочей деятельности организации.

31 декабря 2012 года бухгалтер «Маркета» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

- ДЕБЕТ 91-1 КРЕДИТ 91-9 — 159 300 руб. — закрыт субсчет 91-1 по окончании года;

- ДЕБЕТ 91-9 КРЕДИТ 91-2 —189 000 руб. (24 300 + 162 000) — закрыт субсчет 91-2 по окончании года.

Аренда земельного участка в бухучете

Организация заключила договор аренды земли, находящейся в государственной собственности, на срок 49 лет. В дополнительном соглашении к договору аренды земли установлена сумма годовой арендной платы. Периодичность внесения этой платы договором не установлена. Для целей бухгалтерского учета суммы арендной платы для арендодателя являются либо операционными доходами (учитываются при использовании счета 91).

Подскажите пожалуйста, как правильно отразить в 1С 7.7, участок земли взятый в аренду у государства на 3 года, что-то никак сообразить не могу. О применении перечня государств и территорий, не обеспечивающих обмена информацией с РФ, в целях налогообложения прибыли КИК и добровольного декларирования физлицом имущества.

Итоги

Особенности бухучета земельных участков таковы:

- земля является объектом ОС;

- договор купли-продажи составляется только в письменном виде с учетом требований ГК РФ;

- право собственности на землю подлежит обязательной регистрации;

- реализация земли не облагается НДС;

- землю нельзя амортизировать;

- траты на покупку земли можно списать только при ее продаже;

- в особом порядке учитываются участки, приобретенные в 2007-2011 годах у государства под строительство ОС.

Подробнее о том, какую отчетность следует сдавать собственнику земли, читайте в статье «Отчетность по земельному налогу».