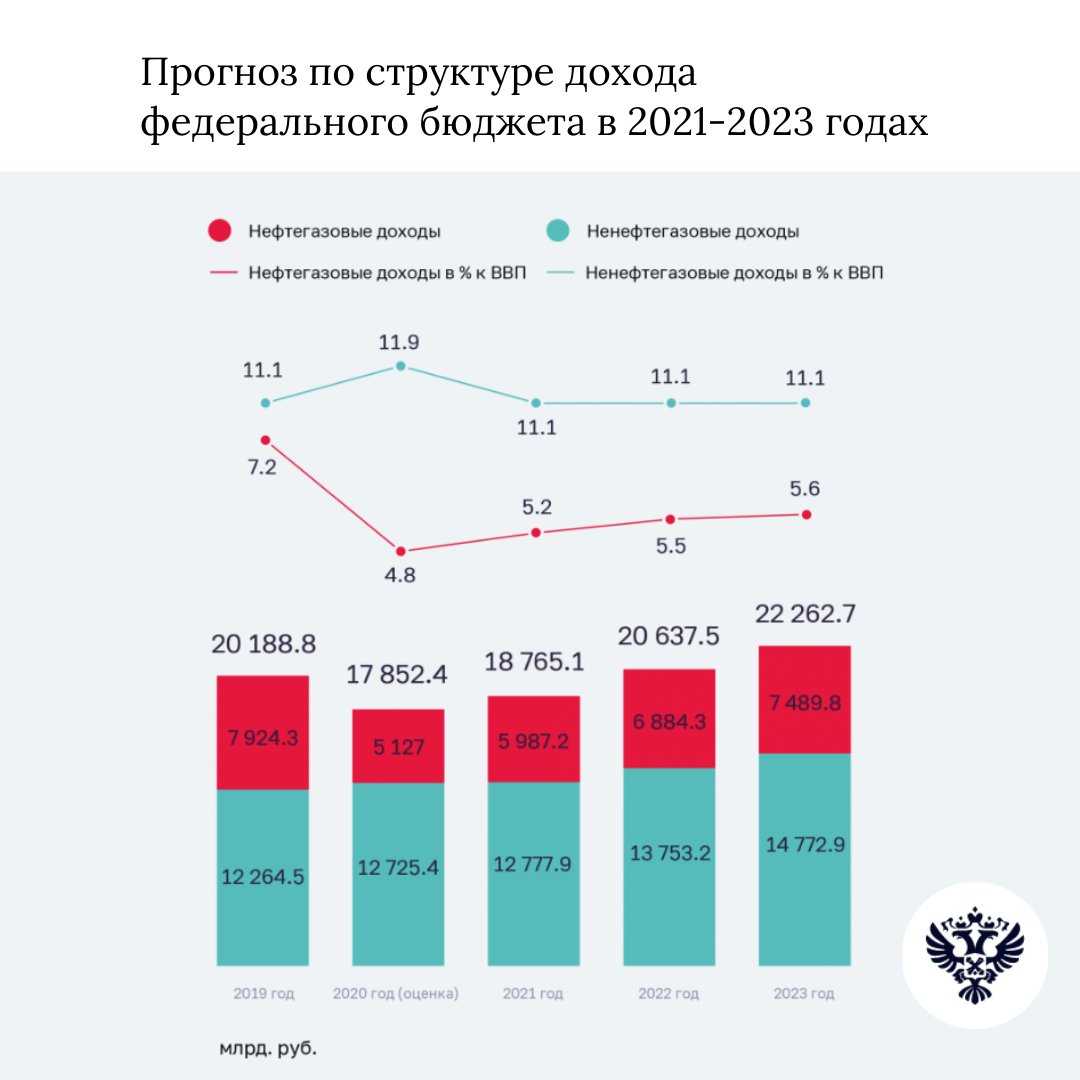

- ИП

- 15. Страховые взносы ИП «за себя» повысились

- 16. Стоимость патентов выросла

- О преимуществах для претендентов, сдавших отдельные модули

- ЭЦП и ЭДО

- 17. Электронная подпись для директора бесплатно через ФНС

- 18. Больничные — только в электронном виде

- 19. Транспортные накладные в электронном виде

- id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

- Уточнены требования к правилам внутреннего контроля

- Индивидуальные аудиторы отстранены от проведения обязательного аудита

- Бухгалтерский учет и отчетность

- Приоритеты квалификационного экзамена в 2021 году

- Охрана труда

- Запрет на труд в опасных условиях

- Регистрация микротравм

- Запрет на допуск к работе при отсутствии СИЗ

- Переход на электронный документооборот

- Право на аудио — и видеофиксацию рабочего процесса

- Применение аудита по МСА на предприятиях

- Зачем проводить аудит по МСА

- Этапы проведения аудита по МСА

- Кто вправе провести аудит по МСА

- Аудиторов распределят по двум реестрам

- Что грозит, если нарушить порядок работы со стандартами бухучёта

- В реестры вступать не запрещено

ИП

15. Страховые взносы ИП «за себя» повысились

Было: всего – 40 874 р. (минимальный взнос)

-

ОПС — 32 448 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 259 584 р.)

-

ОМС — 8 426 р.

Стало с 01.01.2022: всего – 43 211 р. (минимальный взнос)

-

ОПС — 34 445 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 275 560 р.)

-

ОМС — 8 766 р.

16. Стоимость патентов выросла

Повышение прошло по всей России, по многим регионам — вдвое. Чтобы узнать точную стоимость патента, нужно найти ваш местный закон или посчитать на сайте patent.nalog.ru.

Внимание:

Предприниматели говорят, что в калькуляторе на сайте ФНС еще не все региональные изменения учтены. Будьте осторожны.

Для примера — некоторые виды деятельности по Москве:

|

Номер строки в новом законе и вид деятельности |

База для исчисления стоимости патента, руб. | ||

|---|---|---|---|

| 2022 год | 2021 год | ||

| 3. | Парикмахерские и косметические услуги | 1 980 000 | 990 000 |

| 16. | Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых | 660 000 | 330 000 |

| 30. | Проведение занятий по физической культуре и спорту | 660 000 | 330 000 |

| 62. | Деятельность по письменному и устному переводу | 660 000 | 330 000 |

| 66. | Разработка компьютерного ПО, в том числе системного ПО, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию | 10 000 000 | 5 000 000 |

Хватит переживать, что законы опять поменялись, а вы этого не учли! Развивайте бизнес, а налогами и отчетностью вашего ИП займется бухгалтер Профдело.

Узнать об услуге

О преимуществах для претендентов, сдавших отдельные модули

ЕАК развивает сотрудничество с международными организациями, занимающимися квалификационной аттестацией аудиторов и специалистов смежных профессий в области экономики и финансов. Так, в июне 2021 г. проведена рабочая встреча с исполнительным директором Глобального офиса АССА Хелен Бранд, на которой обсуждались перспективы взаимодействия в сфере аттестации аудиторов. В первом полугодии 2021 г. квалификацией 1САБ\У одобрен зачет 6 модулей для лиц, успешно сдавших квалификационный экзамен в АНО «ЕАК» .

Головной офис АССА одобрил ЕАК соглашение о зачете 5 модулей, причем (в отличие от предыдущего экзамена) сразу после успешной сдачи аналогичных модулей на российском экзамене, а не по окончании сдачи всего экзамена . Находятся на согласовании в головном офисе АССА документы по зачету модуля «Финансовый менеджмент».

Важная информация о получении зачетов экзаменов по модулям АССА после сдачи соответствующих модулей ЕАК представлена в таблице.

Таблица

Информация о получении зачетов экзаменов по модулям АССА после сдачи соответствующих модулей ЕАК

|

Модуль экзамена ЕАК |

Модуль экзамена АССА |

|

Бухгалтерский учет и бухгалтерская (финансовая) отчетность |

Financial Accounting Financial Reporting |

|

Аудиторская деятельность и профессиональные ценности Управленческий учет, управление рисками, внутренний контроль |

Audit and Assurance |

|

Правовое регулирование экономической деятельности |

Corporate and Business Law |

|

Налоги и налоговое администрирование |

Taxation |

Таким образом, итоги 2021 г. позволяют сделать позитивные выводы о том, что действующая с 2020 г. уровневая компетентностно-ориентированная модель профессиональной аттестации аудиторских кадров в Российской Федерации не уступает международным сертификациям. При этом успешная сдача квалификационного экзамена не только дает право на осуществление аудиторской деятельности, но и подтверждает наличие у молодых аудиторов, сдавших экзамен по новой модели, комплексных знаний и профессиональных навыков не только в области аудита, но и компетенций по бухгалтерскому учету, МСФО, финансовой и корпоративной отчетности, управлению рисками, праву и финансовой аналитике.

Литература

- Красильникова И.В., Казакова Н.А., Кунегина А.Ю., Суханов С.С., Поникарова М.А. Развитие методологии организации и проведения квалификационного экзамена на право осуществления аудиторской деятельности в Российской Федерации в соответствии с международными стандартами образования аудиторов // Аудиторские ведомости. — 2017. — № 8. — С. 5-19.

- Указ Президента Российской Федерации от 02.07.2021 № 400 «О Стратегии национальной безопасности Российской Федерации» // Официальный Интернет-портал правовой информации. — 2021. — URL: http://publication.pravo.gov.ru/Document/View/0001202107030001

(дата обращения 19.09.2021) - Кочинев Ю.Ю. Развитие аудита в условиях цифровой экономики // В сборнике: Развитие финансовых отношений в период становления цифровой экономики: Материалы II Международной научно-практической конференции / Под научной редакцией А.Ю. Румянцевой. — 2019. — С. 274-278.

- Красильникова И.В., Мельник М.В., Казакова Н.А. Развитие системы квалификационной аттестации аудиторов в Российской Федерации: проблемы и решения // Учет. Анализ. Аудит. — 2017. — № 5. — С. 18-29.

- Казакова Н.А. Влияние цифровой экономики на образование и профессиональное развитие специалистов финансового рынка // Национальные интересы: приоритеты и безопасность. — 2019. — Т. 15. — № 8. — С. 1394-1405.

- Бровкина Н.Д., Казакова Н.А. Оценка компетенций и профессиональных навыков аудитора в цифровой среде: наиболее значимые аспекты использования информационных технологий в аудите // Аудитор. — 2020. — Т. 6. — № 8. — С. 20-24.

- Казакова Н.А. Развитие национальной системы квалификационной аттестации аудиторских кадров как фактор повышения качества аудита и востребованности профессии // Аудитор. — 2021. — Т. 7. — № 8. — С. 24-28.

- Сайт АНО «ЕАК». — URL: http://www.eak-rus.ru/

ЭЦП и ЭДО

17. Электронная подпись для директора бесплатно через ФНС

Было: ИП или директор фирмы мог получить ЭЦП платно в коммерческом центре. С 01.07.2021 подписи стали выдавать бесплатно в ФНС и в аккредитованных центрах.

Стало с 01.01.2022: Бесплатную электронную подпись для директора выдает только ФНС или ее доверенные центры (не путать с аккредитованными, аккредитованные автоматически доверенными не становятся, из доверенных на сегодня это только Сбербанк). Сертификат как правило оформляется на должностное лицо, действующее от имени фирмы без доверенности.

Примечание:

Если директор получил ЭЦП в переаккредитированном коммерческом центре, то она действительна до окончания срока ее действия. Если центр не получил аккредитацию — следует оформить новую ЭЦП через ФНС.

Главбух или другой уполномоченный сотрудник может подписывать документы только личной ЭЦП физлица, плюс прикладывать машиночитаемую доверенность, механизм использования которой пока не проработан и не внедрен (то есть фактически представительство по доверенности пока не работает).

18. Больничные — только в электронном виде

Было: листок временной нетрудоспособности оформлялся в электронном или бумажном виде.

Стало с 01.01.2022: электронные больничные обязательны, бумажные отменены. Выписка из электронного больничного листа выдается только по требованию заболевшего. Для расчета пособия по временной нетрудоспособности данные подаются в ФСС.

Исключение

Больничный лист оформляют в бумажном виде:

-

лицам, информация о которых составляет государственную тайну;

-

лицам, находящимся под госзащитой.

ФЗ от 30.04.2021 № 126-ФЗПриказ Минздрава РФ от 23.11.2021 № 1089

19. Транспортные накладные в электронном виде

Было: документы на сопровождение грузов оформлялись на бумаге.

Стало с 01.01.2022: все участники перевозок (перевозчики грузов и пассажиров, операторы ЭДО и контрольные органы) могут применять электронные документы для сопровождения и оформления перевозок. То есть, это добровольно. Статья 18.1. Закона от 08.11.2007 №259-ФЗ дополнена пунктом об «Электронных перевозочных документах».

Формат документов устанавливается ФНС, а передавать данные планируется через специальную инфосистему «Безбумажные перевозки пассажиров и грузов». Комплексная электронная госуслуга предоставляется участникам процесса на принципах «единого окна».

ФЗ от 02.07.2021 № 336-ФЗПостановление Правительства РФ от 21.12.2020 № 2200

id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

-

С 1 января 2022 года все коммерческие компании должны применять федеральные стандарты бухучёта — 25/2018 «Бухучёт аренды»06/2020 «Основные средства» 21 «Документы и документооборот в бухучёте».

-

Для компаний, которые ведут учёт по упрощённой схеме, предусмотрены поблажки — они могут не применять часть пунктов, утвержденных некоторыми стандартами.

-

Стандарты «Основные средства» и «Капитальные вложения» заменяют действующее сейчас положение о бухучёте. А стандарты «Бухгалтерский учёт аренды» и «Документы и документооборот в бухучёте» — новые.

-

Если не следовать новым ФСБУ, то можно получить штраф за нарушение требований к бухучёту.

Мария Воронова

Уточнены требования к правилам внутреннего контроля

Требования к правилам «антиотмывочного» внутреннего контроля подправлены постановлением правительства от 6 июня 2022 года N 1035:

- обязательная программа правил внутреннего контроля именуется «Программа оценки степени (уровня) риска совершения клиентом подозрительных операций и принятия мер по снижению рисков» (ранее – программа оценки рисков и управления рисками ОД/ФТ);

- уточнено, что риск должен оцениваться при приеме на обслуживание и в ходе обслуживания клиента (ранее – до приема на обслуживание и в ходе обслуживания);

- установлено, что программа оценки степени (уровня) риска должна включать порядок оценки возможности использования новых услуг и (или) программно-технических средств в целях ОД/ФТ, включая разработку комплекса мер, направленных на снижение (минимизацию) данной возможности (ранее – не предусматривалось);

- при оценке рисков теперь необходимо учитывать характер и виды деятельности клиентов, а также характер используемых клиентами продуктов (услуг), предоставляемых аудиторами (ранее – не предусматривалось).

Постановление 1035 вступило в силу с 7 июня 2022 года.

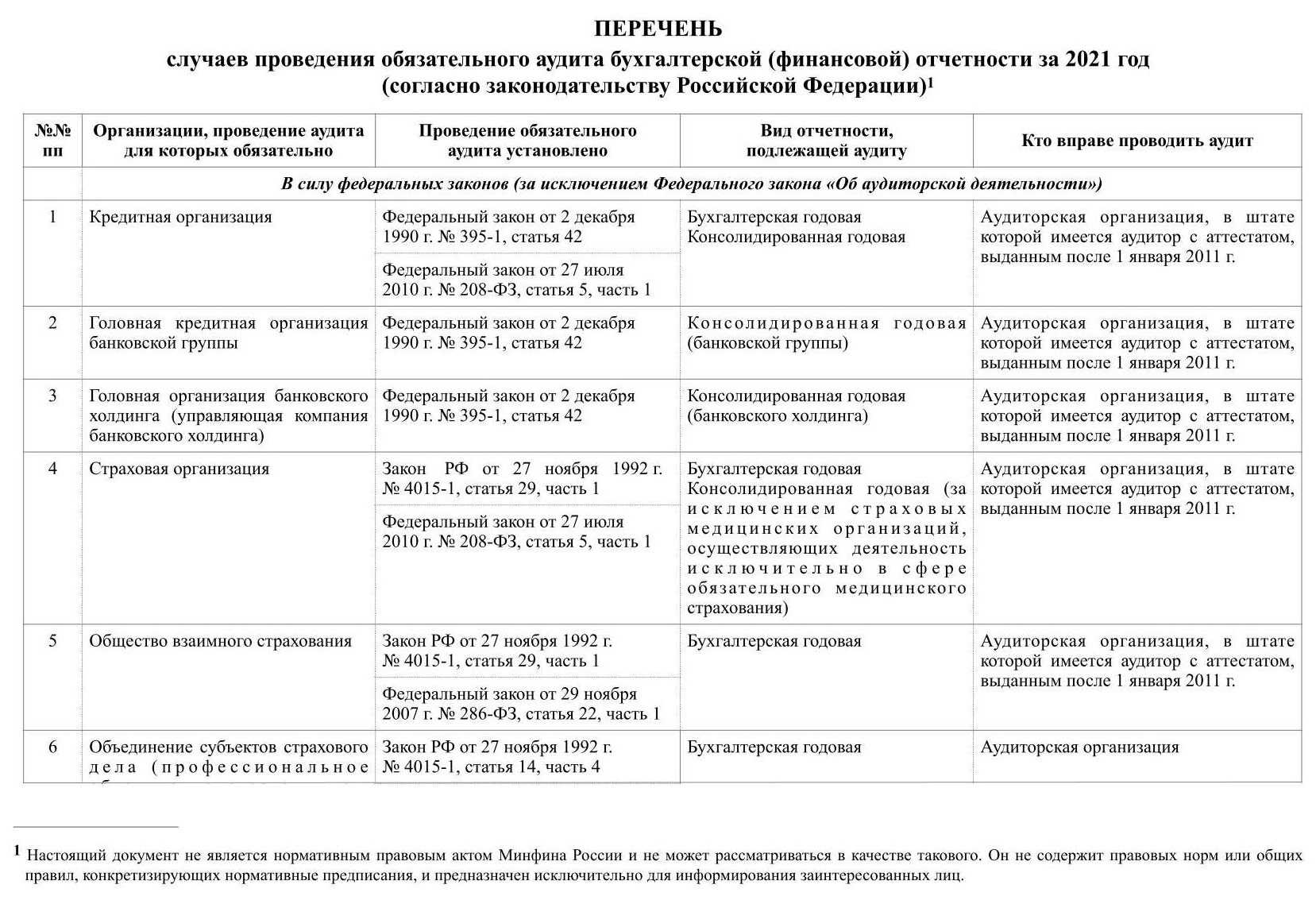

Индивидуальные аудиторы отстранены от проведения обязательного аудита

Согласно нововведениям обязательную проверку финансовой отчетности организаций смогут проводить только аудиторские компании. Ранее такая возможность была и у индивидуальных аудиторов, однако не по всем видам деятельности.

Обращаться только к аудиторским организациям должны были компании, ценные бумаги которых допущены к организованным торгам, кредитные и страховые организации, негосударственные пенсионные фонды, публично-правовые компании, а также юрлица, принадлежащие не менее чем на четверть государству. Компаний, которые достигли порогового значения по выручке в 800 млн рублей и размеру активов в 400 млн рублей, могли обращаться к индивидуальным аудиторам.

Однако в связи с принятым законом такой возможности у данных организаций больше не будет.

Бухгалтерский учет и отчетность

| Изменения 2022 | Нормативка | Что почитать дополнительно |

|

Новшества в учете основных средств и капвложений С 01.01.2022 на смену утратившему силу ПБУ 6/01 пришло новое ФСБУ 6/2020, применение которого неотделимо от ФСБУ 26/2020. Оба бухстандарта обязательны с отчетности за 2022 год Новые ФСБУ значительно отличаются от прежних:

Подробности — в наших дополнительных материалах |

Приказ Минфина от 17.09.2020 N 204н |

Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» |

|

Стал обязательным «арендный» ФСБУ 25/2018 До 2022 года ФСБУ 25 «Бухгалтерский учет аренды» применялся по желанию. Теперь добровольный период закончился, отчетность за 2022 год составляется с учетом нового стандарта |

Приказ Минфина от 16.10.2018 N 208н | Стандарт по аренде 25/2018: когда и как его применять |

|

Первичка оформляется по правилам нового ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» Стандартом введено новое понятие — «оправдательный документ», уточнен порядок исправления документов, прописаны требования к бумажным и электронным документам Почти все положения этого стандарта действуют с 2022 года, кроме абз. 1 п. 25, в котором установлена обязанность хранить документы исключительно на территории РФ. Срок введения этой нормы отложен на 01.01.2024 |

Приказ Минфина от 16.04.2021 N 62н |

ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту |

|

Изменен порядок подачи в ИФНС обязательного экземпляра бухотчетности С 01.01.2022 года отчеты налоговикам можно направить как через оператора электронной отчетности, так и через сайт ФНС |

Приказ ФНС от 28.09.2021 N ЕД-7-1/843@ | |

|

Бухгалтерская отчетность сдается только в ИФНС С 01.01.2022 организации, отчитывавшиеся ранее в различные профильные ведомства, подают бухотчетность только в ФНС (туроператоры, застройщики, унитарные предприятия и др.). Заинтересованные госорганы самостоятельно получат отчетность из ГИРБО |

Федеральный закон от 02.07.2021 N 352-ФЗ |

Приоритеты квалификационного экзамена в 2021 году

Аудиторская деятельность и квалификационная аттестация аудиторских кадров в Российской Федерации сегодня осуществляются на основе Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Концепция дальнейшего развития аудиторской деятельности направлена на повышение качества аудита через комплексное совершенствование системы высшего базового образования, профессиональной подготовки и квалификационной аттестации аудиторов, осуществляемых во взаимосвязи формируемых и оцениваемых компетенций .

Ответом на вызовы тотальной цифровизации и пандемии стали цифровая трансформация бизнеса и связанные с ней изменения в приоритетах в квалификационной аттестации аудиторских кадров. Сегодня аудиторско-консалтинговая деятельность представляет собой информационно-технологичный процесс, а безопасность цифровой среды стала главным условием работы с программным обеспечением, базами данных, информационными ресурсами . Ситуация в стране и в мире позволяет прогнозировать дальнейший рост рисков информационной безопасности, что вызвано работой большинства сотрудников в удаленном режиме, привлечением работников для дистанционной работы из других регионов в целях экономии средств и, как следствие, децентрализацией инфраструктуры, переводом информационных ресурсов в облачные технологии, увеличением расходов компаний и государственного финансирования на информационную безопасность. Понимая повышение потребности аудиторско-консалтингового бизнеса в молодых кадрах, хорошо владеющих ИТ-технологиями и умеющих их применять в аудиторской деятельности, Единая аттестационная комиссия по проведению квалификационного экзамена на право осуществления аудиторской деятельности в Российской Федерации в 2021 г. существенно увеличила долю вопросов на ИТ-компетенции в тестовой базе и практических заданиях экзамена .

Приоритеты в аудиторском образовании сегодня задают регулярно пересматриваемые международные стандарты аудита и их разработчики — Международная федерация бухгалтеров, которая, являясь транснациональной компанией, проводит глобальные исследования при финансовой поддержке Всемирного банка. Согласно мировым исследованиям, развитие профессионального аудиторского образования будет опираться на цифровые технологии, обработку и аналитику больших данных, высокие этические нормы и обоснованность профессионального суждения. При этом международные исследования подтверждают, что у аудиторов в ближайшей перспективе будут востребованы компетенции в таких областях, как информационная безопасность, борьба с коррупцией, противодействие финансированию терроризма и экстремизма, а также технологии оказания дистанционных услуг .

В Российской Федерации практика подобных исследований только начинает внедряться с участием ограниченного круга заинтересованных лиц, прежде всего профессиональных и общественных организаций без привлечения государственной финансовой поддержки, но при инициировании и непосредственном продвижении проведения таких исследований со стороны Правительства РФ. Так, по поручению Минфина России сформирован Совет по мониторингу компетенций аудитора из представителей СРОА и профильных образовательных организаций . С октября 2021 г. СРОА и ЕАК проводят мониторинг компетенций аудиторов, что направлено на дальнейшее совершенствование квалификационного экзамена в целях повышения качества аудита. Учитывая лучшие мировые практики, актуализированные в период 2020-2021 гг. МСА и МСО профессиональных бухгалтеров и аудиторов, а также опрос аудиторских организаций Советом по мониторингу компетенций аудитора будут сформированы предложения по совершенствованию компетентностной модели квалификационного экзамена на перспективу. Результаты мониторинга будут опубликованы в первом квартале 2022 г.

Охрана труда

Существенные изменения, внесенные в законодательство, коснулись охраны труда работников. Рассмотрим подробнее каждое из новшеств.

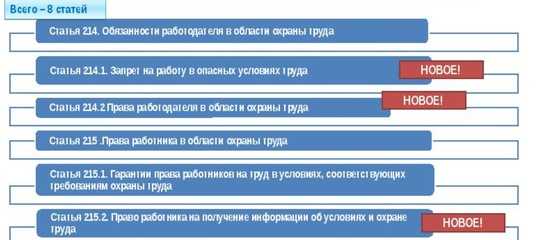

Запрет на труд в опасных условиях

С 01.03.2021 г. в ТК РФ будет добавлена новая статья 214.1, регламентирующая запрет на работу в опасных условиях. Согласно ей, руководству предприятия придется временно приостановить деятельности персонала на рабочих местах, если по итогам проведенной СОУТ, условиях их труда будут признаны опасными.

К слову, опасным является 4 класс условий труда.

В том случае, если комиссия обнаружит негативные факторы и установит 4 класс условий труда, то работодатель должен:

- ознакомить персонал с результатами спецоценки. В порядке ст. 216.2 ТК РФ, работника придется уведомить, о том, что условия его труда являются опасными;

- подготовить план, регламентирующий комплекс мероприятий для устранения опасных производственных факторов и направить его копию в подразделение ГИТ, согласно местоположению компании;

- осуществить мероприятия, включенные в план работодателя и провести внеплановую СОУТ, она должна подтвердить, что опасные факторы на рабочих местах были устранены.

Только после указанных этапов можно возобновить деятельность.

К слову, в 2022 году изменилась сама форма декларации СОУТ и порядок ее подачи. Кроме того, к новому году она стала бессрочной.

Регистрация микротравм

С 1 марта 2022 г., вступят в силу изменения в ст. 226 ТК РФ. Согласно указанной норме, руководству будет вменена обязанность вести учет микротравм (ссадин, ушибов, кровоподтеков), полученных персоналам во время трудовой деятельности

Важно, что регистрация будет возможна только в случае сообщения начальству о получении в процессе работы физических повреждений

Что касается порядка учета микротравм, то он разъясняется приказом Минтруда № 632н от 15 сентября 2021 г., который вступит в силу лишь с 1 марта 2022 г. В ведомстве отметили, что при получении повреждений, будут выясняться причины, которые привели к этому, а соответствующие сведения регистрироваться в специальном журнале.

Запрет на допуск к работе при отсутствии СИЗ

В 2022 году на законодательном уровне, а именно в ст. 76 ТК РФ, закреплен запрет на допуск к работе персонала, у которого отсутствуют средства индивидуальной защиты (СИЗ).

Следует отметить, что новые правила касаются только тех рабочих, кто вынужден трудиться во вредных либо опасных условиях, а также при особом температурном режиме.

Если сотрудник будет отстранен от должностных обязанностей, по причине отсутствия СИЗ, например, маски, защитного костюма или прочей экипировки, то время простоя по его вине работодатель оплачивать не обязан.

К слову, обеспечивать средствами защиты работодатель должен за свой счет, иначе ему придется оплатить время простоя работников, исходя из среднего размера оплаты труда.

Согласно ст. 214 ТК РФ, в 2022 году работодатели обязаны обучать персонал правильному применению СИЗ. В том случае, если специалист не прошел учебу, то он не может быть допущен в работе.

Переход на электронный документооборот

После 1 марта 2022 года, после утверждения Президентом РФ закона № 377-ФЗ от 22.11.2021 г., у работодателей появится возможность перейти с бумажного документооборота в области охраны труда на электронный (ЭДО). Для того чтобы это сделать, соответствующий механизм должен быть внесен в соответствующий нормативный документ — положение о СУОТ (системе управления охраны труда).

При этом в качестве канала приема-передачи информации может стать электронная почта, а для идентификации личности работников, использоваться цифровая подпись.

Следует отметить, что электронный формат не возможен, если на документе требуется собственноручная подпись работника либо сторонних лиц, которые не включены в ЭДО компании.

Право на аудио — и видеофиксацию рабочего процесса

С 1 марта 2022 года вступит в силу ст. 214.2 ТК РФ. Согласно ей, работодатель получит законное право на использование различного оборудования, обеспечивающего аудио и видеофиксацию производственных процессов. Это станет возможно в целях контроля за безопасностью работы подчиненных, а также обеспечения сохранности полученных данных.

Применение аудита по МСА на предприятиях

Предприятия ведут финансовую отчетность, и если это происходит по требованиям МСФО (международной системы финансовой отчетности), то и проверка ее должна осуществляться по международным требованиям. Как правило, такую отчетность ведут, а значит, и будут являться объектами международного аудита, следующие организации:

- компании, у которых есть активные зарубежные партнеры;

- юрлица, планирующие свой выход на международную экономическую арену;

- предприниматели, ищущие зарубежных инвесторов;

- организации, кредитующиеся у иностранных банков;

- предприятия, исповедующие корпоративные ценности международных финансовых объединений.

К СВЕДЕНИЮ! В рамках отечественного законодательства в этот перечень обязательно входят кредитные и страховые компании, негосударственные пенсионные фонды, федеральные унитарные предприятия (по перечню, утвержденному Правительством), акционерные общества, чьи акции принадлежат государству, и любые предприятия, торгующие на международных фондовых биржах.

Зачем проводить аудит по МСА

Для обеспечения принципа достоверности финансовой отчетности законодательство требует проведение проверки не менее чем 1 раз в год. Если компания ведет и публикует отчетность по международным финансовым стандартам, то аудит также должен проводиться в соответствии с международным регламентом.

Этапы проведения аудита по МСА

Поскольку аудит является стандартизированной процедурой, он должен проводиться по определенному регламенту:

-

Подготовительный этап аудита включает в себя:

- оценку поля деятельности аудитора – количества и состава исследуемой отчетности;

- согласование условий аудита (сроков, стоимости и др.);

- заключение договора на проведение аудита;

- оформление предварительного плана проверки;

- подготовку ответов и документации в соответствии с аудиторскими запросами.

-

Аудиторское исследование (сбор и оценка доказательств). Собственно проверка, включающая исследование отчетности за предыдущий год (для объективного сравнения показателей) и за отчетный. Изучению подлежат:

- бухгалтерские отчеты;

- финансовая документация;

- управленческая информация.

Процедура аудита предусматривает не только анализ документов, но и интервью с сотрудниками и руководством, наблюдение, обследование производственных помещений и складов и т.п.

ВНИМАНИЕ! Обязательно фиксировать всю информацию, могущую повлиять на доказательность аудиторского мнения при формулировке выводов. ОБРАТИТЕ ВНИМАНИЕ! Отчет о результатах аудита, проведенного по отечественным стандартам, может значительно отличаться от итогов аудита по МСА

Это объясняется несовпадением принципов и подходов к оценке

Формулировка заключения. Корректируются данные, составляется отчет и формируется окончательное аудиторское заключение. Оно предоставляется заинтересованным в результате получателям: контрагентам, потенциальным инвесторам, высшему руководству, кредитным организациям и др.

ОБРАТИТЕ ВНИМАНИЕ! Отчет о результатах аудита, проведенного по отечественным стандартам, может значительно отличаться от итогов аудита по МСА. Это объясняется несовпадением принципов и подходов к оценке

Кто вправе провести аудит по МСА

На российских предприятиях аудит в соответствии с международными стандартами могут проводить только аудиторские компании. Требования к ним определены законодательно (Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»):

- организация не должна иметь иной сферы деятельности, кроме аудиторской и сопутствующих услуг;

- компания должна значиться в реестрах СРО (саморегулируемых организаций);

- проводить аудит должны исключительно сертифицированные специалисты.

Важно выбирать для проведения аудита по МСА специалистов с учетом отраслевой специфики предприятия

Аудиторов распределят по двум реестрам

Новый закон предполагает создание двух реестров аудиторских компаний. Банк России будет отвечать за реестр организаций на финансовом рынке. Все попавшие в него специалисты с 2023 года смогут предоставлять услуги по аудиту общественно значимым организациям на финансовом рынке. Чтобы попасть в этот реестр, по основному месту работы в компании должны будут работать не менее семи штатных аудиторов до 1 января 2023 года и 12 – после этой даты.

За второй реестр будет отвечать Федеральное казначейство. Включенные в него смогут оказывать услуги, в частности, публичным акционерным обществам, госкорпорациям, госкомпаниям, публично-правовым компаниям, организациям с долей государства не менее 25%, иным юридическим лицам, обязанным раскрывать отчетность. В этот реестр включат аудиторские компании, чей штат до 1 января 2023 года будет насчитывать не менее трех, а после этой даты не менее пяти аудиторов по основному месту работы.

Чтобы попасть в реестры, организациям придется подать соответствующее заявление.

На данный момент реестр аудиторов ведёт Саморегулируемая организация аудиторов ассоциация «Содружество». Её деятельность находится под контролем Минфина России. СРО представляет собой некоммерческое объединение аудиторов, созданное на условиях членства в целях обеспечения условий осуществления аудиторской деятельности. В СРО входят физические лица и коммерческие организации, которые соответствуют требованиям ФЗ о членстве в таких организациях.

Закон вступит в силу уже 1 января 2022 года, однако ряд его норм будет вводиться поэтапно.

Что грозит, если нарушить порядок работы со стандартами бухучёта

С 1 января 2022 года ФСБУ станут обязательными для компаний, вести бухучёт придётся в соответствии с ними. Если нарушить правила, то можно попасть под ответственность ст. 15.11 КоАП РФ «Грубое нарушение требований к бухгалтерскому учёту».

А если точно не хотите допустить ошибок в бухучёте — отдайте его на аутсорс или воспользуйтесь специальными сервисами. Например, «Облачной бухгалтерией» от Делобанка. Сервис позволяет рассчитать налоги, сформировать и отправить отчётность.

Ирина Смирнова, управляющий партнёр и генеральный директор ООО «Ваш Бухгалтер», основатель Лиги Защиты БизнесаВ каждом ФСБУ прописана своя ответственность за нарушение организациями. Например, в ФСБУ 27/2021 прописано, что срок хранения подлинников документов бухгалтерского учёта от 5 лет после отчётного периода. И при нарушении этих сроков организации грозит административная ответственность. А именно штраф от 5 000 до 10 000 рублей. А повторное нарушение влечёт штраф от 10 000 до 20 000 рублей или дисквалификацию должностного лица на срок от года до двух лет (ч. 1, 2 ст. 15.11 примечание 1 к ст. 15.11 КОАП РФ).

В реестры вступать не запрещено

Минфин напомнил, что законом от 14 июля 2022 года N 292-ФЗ сделаны следующие законодательные изменения:

- требование о том, что аудиторские услуги общественно значимым организациям (ОЗО) оказываются исключительно аудиторскими организациями, вошедшими в реестр оказывающих услуги ОЗО, обязательно к исполнению:

- в отношении услуги по проведению аудита – начиная с отчетности за 2024 год (согласно предыдущей версии норм это касалось отчетности за 2023 год);

- в отношении сопутствующих аудиту услуг – начиная с 1 января 2024 года (ранее – с 1 января 2023 года);

- аналогично изменен срок начала действия требования к оказанию услуг ОЗО на финансовом рынке – в отношении реестра, формируемого Банком России;

- требование к руководителю аудита проходить обучение по программам повышения квалификации, иметь опыт проведения аудита ОЗО обязательно к исполнению начиная с отчетности за 2024 год (ранее – за 2023 год);

- аналогично изменен срок начала действия ограничения на назначение руководителем аудита отчетности ОЗО аудитора, подписавшего ненадлежащее аудиторское заключение.

Законодательство РФ не содержит ограничений для подачи заявлений о включении в упомянутые реестры уже в 2022 году, отдельно отметил Минфин.