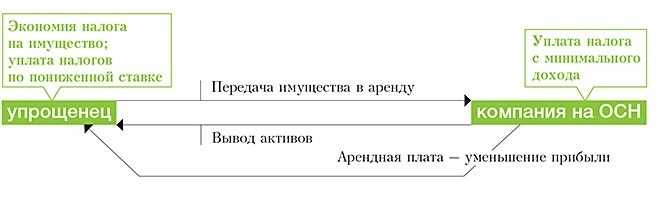

- Агентский договор при УСН 15% Доходы минус расходы

- Агентский договор при УСН 6% Доходы

- Упрощенец как налоговый агент: как платится НДС?

- Момент возникновения дохода принципала (комитента) от агента (комиссионера)

- Когда «упрощенец» платит НДС, но счета-фактуры не выставляет

- В случае выставления счета-фактуры с выделением НДС налогоплательщик, применяющий УСН, перечисляет налог в бюджет по мере поступления оплаты от контрагента

- НДС на упрощенке при покупке госимущества

- Определяемся с налоговой базой.

- Кто обязан платить за коммуналку

- Выставление счета-фактуры с НДС вместо документа без НДС

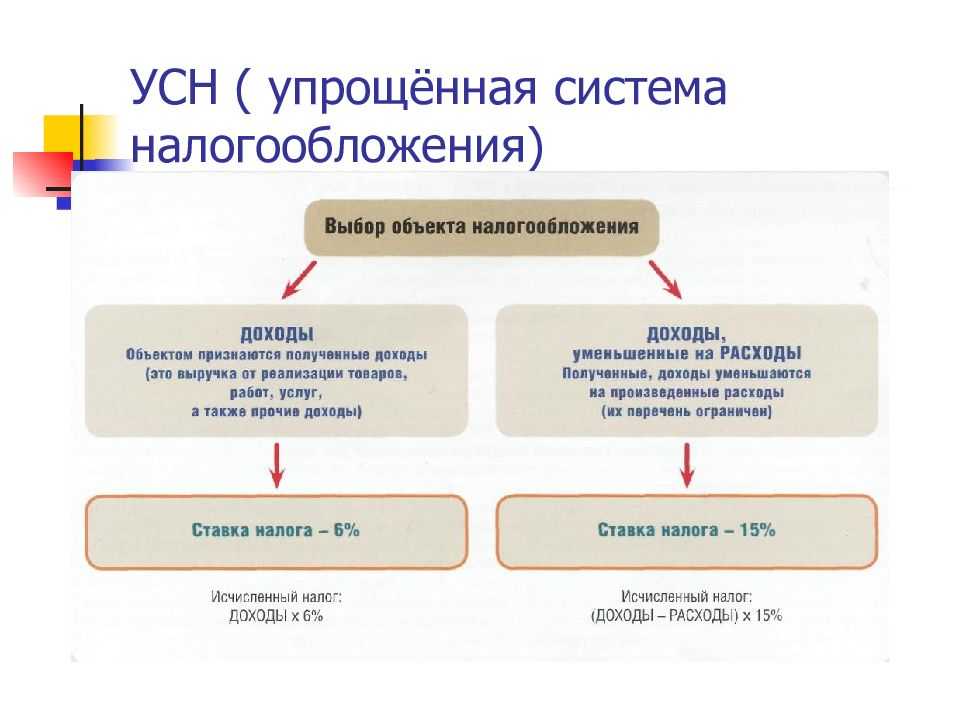

- Налогообложение

- В каких случаях нужно платить НДС при упрощенке

Агентский договор при УСН 15% Доходы минус расходы

Чтобы принципал, который оплачивает налоги по упрощенной схеме, мог осуществлять продажу и покупку товаров через агента (при помощи договора «доходы минус расходы»), он должен учитывать два типа требований:

- требования касательно оформления агентского договора УСН;

- должен признать доходы и расходы, которые непосредственно вытекают из агентского договора.

Чтобы выполнять требования связанные с оформлением договора «доходы минус расходы», принципал должен исследовать содержание предмета агентского договора, права агента и обязанности, свои собственные права и обязанности и т.д. Для этого нужно принять нормы Гражданского Кодекса России.

Например, оформляя агентский договор, следует обратить особое внимание на:

- условия агентского договора;

- форму отношений «принципал – агент»;

- конкретизацию степени полномочий агента;

- детали ограничений.

Рассмотрим несколько подробнее. Изучая условия договора, следует понимать, что условия есть основные (их суть раскрыта в предмете договора) и косвенные, дополняющие. В косвенные входит и стоимость услуг агента согласно положениям агентского договора и скорость (сроки) исполнения

Важным условием, на которое принципал должен обращать внимание, является цена и условия, на которых выплачивается гонорар агента

Уточняя форму отношений «принципал-агент» важно понимать какие именно поручения, агент будет выполнять от своего собственного имени, а какие от имени заказчика. Конкретизация уровня полномочий нужна для того чтобы понимать и предусматривать ту часть сделок, которую агент будет выполнять от своего имени

Детализация ограничений – важный этап, поскольку именно здесь принципал имеет возможность очертить полномочия агента и оговорить тонкости с возможностями или запретами касательно заключения субагентских договоров (перепоручение агентом части задания другому агенту).

Также, в агентском договоре не будет лишним прописать детали сотрудничества и пункты, которые должны иметь мест в отчете агента (документе, составляемом после выполнения всех поручений).

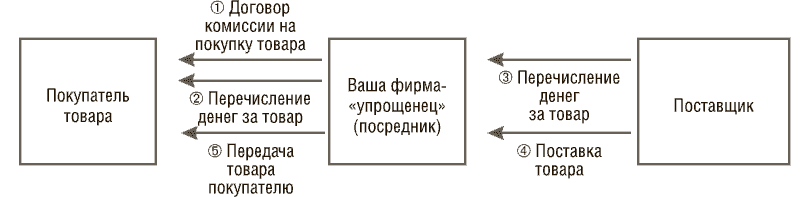

Если выплата средств и доставка товара покупателям происходит благодаря работе агента (через него, например, через его банковский счет или внутреннюю кассу агентства), то в агентском договоре должен быть детально прописан период, в течение которого агент должен уведомить принципала о поступлении средств на его счет (или в кассу). От таких, казалось бы, мелочей, может в итоге зависеть срок, в течение которого прибыль будет включена в доходы. Как следствие – своевременность налоговых отчислений.

Также, как мы уже отметили, принципал должен признать доходы и расходы, непосредственно вытекающие из агентского договора. Эти требования предусматриваются главой 26.2 Налогового Кодекса Российской Федерации.

Агентский договор при УСН 6% Доходы

Агентские договора являются не только удобной документацией, позволяющей закрепить договор между принципалом и агентом. В большинстве случаев, особенно в последнее время, агентские договора являются убедительным документом при различных разбирательствах (в том числе, судебных)

Именно поэтому следует помнить о важности понимания правил и нормативов составления таковых договоренностей. Одними из самых частых, в разбирательствах, участвуют договора при УСН 6%

Предметом таких агентских договоров (как и договоренностей другого типа) являются отношения между агентом и третьими лицами, причем интересы, которые представляет агент полностью совпадают с интересами принципала. Именно поэтому, в книгах учета дохода и расхода, при подписании агентского договора при УСН 6%, следует отражать исключительно сумму вознаграждения (гонорар агента). Эта сумма должна представлять собой разницу между суммой, которая выплачивается покупателем и той суммой, которая должна перечисляться принципалу.

Требования касательно этих процедур подробно указаны в письме Министерства финансов России (от 18 апреля 2013 года) № 03-1111. Согласно пункту 1 статьи 346 Налогового Кодекса России доход, который возникает вследствие операции должен быть отражен в налоговом учете на следующую дату:

- фактического получения средств (отображенного на банковском счете);

- перехода имущества в собственность (помимо имущества может быть работа, услуга, имущественные права и т.д.).

- погашения долга перед плательщиком налогов любым другим способом.

Такой порядок вещей имеет место быть, если агент получает оплату заранее, до того, как отчет утверждается принципалом.

- Если в договоре указано, что средства нужно перечислить после того как договор заключен, при этом определится с размером суммы вознаграждения фактически не представляется возможным, то согласно письму Министерства Финансов России, все денежные средства должны быть включены в доходы, которые будут учитываться при определениях налоговой базы по упрощенному налогу 6%.

- Если заказы на оказание посреднических услуг будут продолжаться, то агент, как и агентство целиком, может внести правки в сумму дохода, которая будет перечислена принципалу (за исключением вычтенной суммы вознаграждений). Подобное право регламентируется письмом Министерства Финансов от 30 сентября (письмо № 03-1106).

Подобные правила позволяют не допускать таких ситуаций, в которых заказчик оплачивает агенту посреднические услуги до того, как сумма его гонорара может быть определена точно.

Заполнение КУДИР при УСН

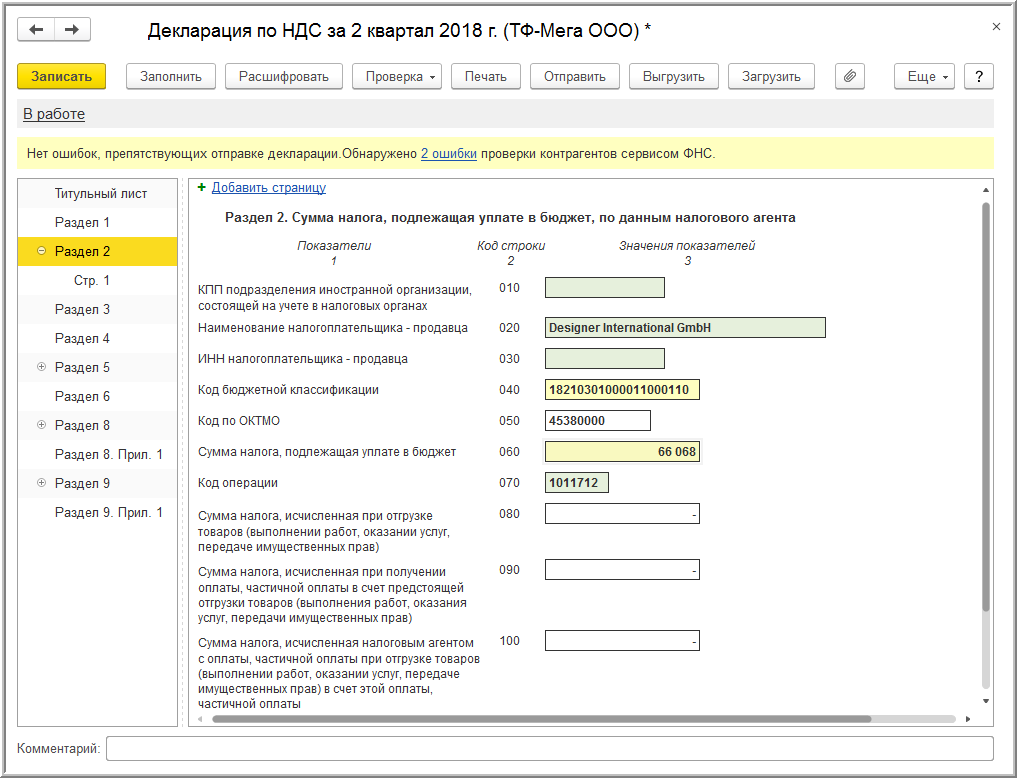

Упрощенец как налоговый агент: как платится НДС?

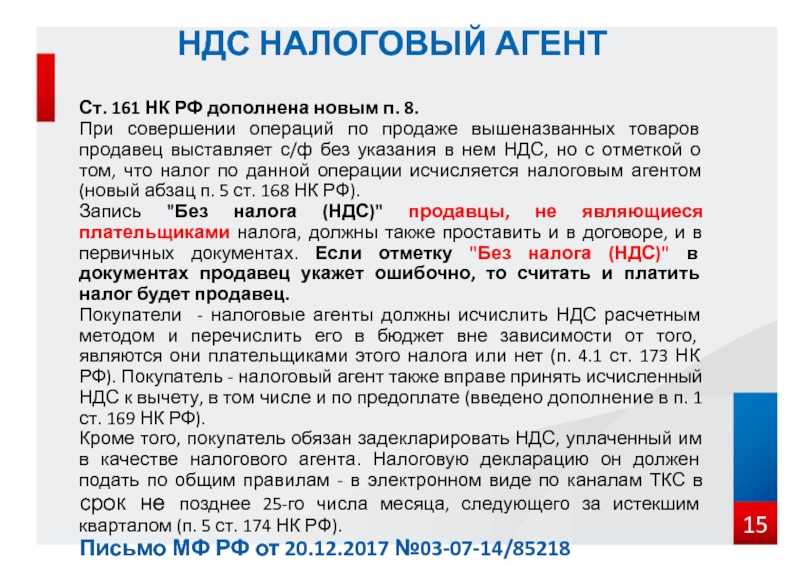

Хозяйствующий субъект на УСН может быть налоговым агентом — лицом, обязанным уплатить НДС за другой хозяйствующий субъект. Это возможно, если:

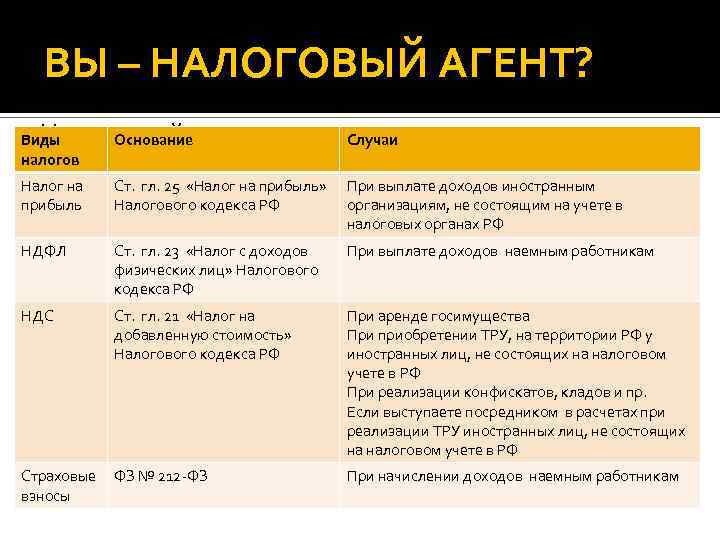

- Фирма/ИП на УСН арендует или покупает имущество, принадлежащее государству. При этом если по договору аренды или купли-продажи цена указана без НДС, то налог «упрощенец» обязан самостоятельно исчислить и уплатить (п. 3 ст. 161 НК РФ).

- Упрощенец работает в России как посредник иностранной организации, не поставленной на налоговый учет в РФ (п. 5 ст. 161 НК РФ).

- Плательщик УСН реализует конфискованное имущество. Аналогично налог в этом случае начисляется и уплачивается упрощенцем (п. 4 ст. 161 НК РФ).

- Плательщик УСН владеет судном, не зарегистрированным в течение срока от 45 дней в Российском реестре (п. 6 ст. 161 НК РФ).

Образец и порядок заполнения декларации по НДС налоговым агентом см. здесь.

Момент возникновения дохода принципала (комитента) от агента (комиссионера)

- ООО применяет УСН с объектом налогообложения «доходы».

- ООО заключен агентский договор, по условиям которого агент принимает и перечисляет платежи физических лиц за оказываемые ООО услуги связи.

- По условиям агентского договора в конце отчетного месяца агент составляет и направляет ООО отчет о принятых платежах.

- По результатам рассмотрения отчета агента принятые им денежные средства перечисляются на расчетный счет принципала уже в следующем месяце.

Каким обстоятельством следует определять момент получения ООО (принципалом) доходов для целей налогообложения — по дате поступления денежных средств от агента на расчетный счет (в кассу) или же по дате составления агентом отчета о принятых платежах?

Согласно п. 1 ст. 1005 Гражданского кодекса РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором (ст. 1008 Гражданского кодекса РФ).

Порядок признания доходов при применении налогоплательщиками упрощенной системы налогообложения установлен п. 1 ст. 346.17 Налогового кодекса РФ. Так, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). Отдельных положений, регулирующих порядок определения доходов налогоплательщиками-принципалами, применяющими упрощенную систему налогообложения, гл. 26.2 Налогового кодекса РФ не содержит.

Таким образом, датой получения доходов на УСН для налогоплательщика-принципала является день поступления денежных средств на его счета в банках и (или) в кассу.

ПИСЬМО МИНФИНА РФ от 24 мая 2011 г. № 03-11-06/2/80

Когда «упрощенец» платит НДС, но счета-фактуры не выставляет

В случае, если налогоплательщик на УСН ввозит товары на территорию РФ (импортирует), в этом случае согласно п. 1 ст. 151, ст. 160, абз. 2 п. 1 ст. 174, п. 2 и 3 ст. 346.11, подп. 8, 11 и 22 п. 1 ст. 346.16 НК РФ необходимо:

- Уплатите НДС с таможенной стоимости ввезенного товара (с учетом таможенной пошлины и взимаемых акцизов) в порядке и сроки, установленные таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле. При этом, в частности, учитывайте, что порядок уплаты НДС зависит от таможенного режима, под который помещаются товары. Так, при ввозе товаров для внутреннего потребления налог уплачивается в полном объеме. В иных случаях применяется полное или частичное освобождение от уплаты НДС.

- Включите в расходы, учитываемые при упрощенной системе налогообложения, сумму налога после его уплаты (если применяете УСН с объектом доходы минус расходы)

В случае выставления счета-фактуры с выделением НДС налогоплательщик, применяющий УСН, перечисляет налог в бюджет по мере поступления оплаты от контрагента

Постановление ФАС Западно-Сибирского округа от 09.11.2012 № А27-8123/2012

Организация применяет УСН и, соответственно, не признается плательщиком НДС. Однако она выставляла счета-фактуры с выделением суммы указанного налога, перечисляя в бюджет НДС по мере поступления оплаты от контрагента. По результатам камеральной проверки инспекция приняла решение о доначислении компании НДС. Свое решение налоговый орган мотивировал тем, что обязанность по уплате указанного налога возникает у организации с момента выставления счетов-фактур и не связана с фактом оплаты товара покупателем. Налогоплательщик обратился в суд с заявлением о признании данного решения недействительным.

Суды первой и второй инстанций удовлетворили требования организации, исходя из следующего. Согласно п. 2 ст. 346.11 НК РФ по общему правилу применяющие УСН организации не являются плательщиками НДС. Однако такие лица должны перечислить в бюджет НДС в случае выставления покупателям счетов-фактур с выделенной суммой налога (п. 5 ст. 173 НК РФ). Налог при этом уплачивается по итогам каждого квартала исходя из соответствующей реализации товаров за истекший налоговый период (п. 4 ст. 174 НК РФ). Судами установлено, что налогоплательщик выставил счета-фактуры с выделенным НДС, однако они были оплачены покупателем лишь частично. В этом случае организация обязана перечислить в бюджет только те суммы налога, которые фактически получены от покупателя, то есть НДС исключительно с оплаченной суммы реализации. По мнению судов, именно такая ситуация предусмотрена п. 5 ст. 173 НК РФ.

Суды отметили, что обязанности по исчислению и уплате суммы НДС согласно выставленным счетам-фактурам не изменяют статуса лиц, не являющихся плательщиками данного налога. К таким лицам не может быть применен общеустановленный порядок исчисления и уплаты налога, предусмотренный ст. ст. 153, ст. 167 и ст. 173 НК РФ.

Таким образом, применяющая УСН организация правомерно перечисляла в бюджет НДС по мере того, как от покупателя поступали суммы оплаты товаров по счетам-фактурам с выделенным НДС.

Аналогичный вывод содержится в Постановлениях ФАС Западно-Сибирского округа от 06.11.2012 № А27-3594/2012, ФАС Уральского округа от 14.12.2011 № А34-1747/2011. Однако следует отметить, что использование такого подхода может повлечь споры с налоговыми органами. При этом не исключено, что суд сделает противоположный вывод о правомерности применения положений Налогового кодекса РФ относительно момента определения налоговой базы (дата отгрузки или дата предоплаты) к лицам, не признаваемым плательщиками НДС. Косвенно это подтверждает ФАС Северо-Кавказского округа в Постановлении от 09.03.2010 № А63-13200/2006-С4

Определением ВАС РФ от 27.04.2010 № ВАС-4888/10 отказано в передаче данного дела в Президиум ВАС РФ.

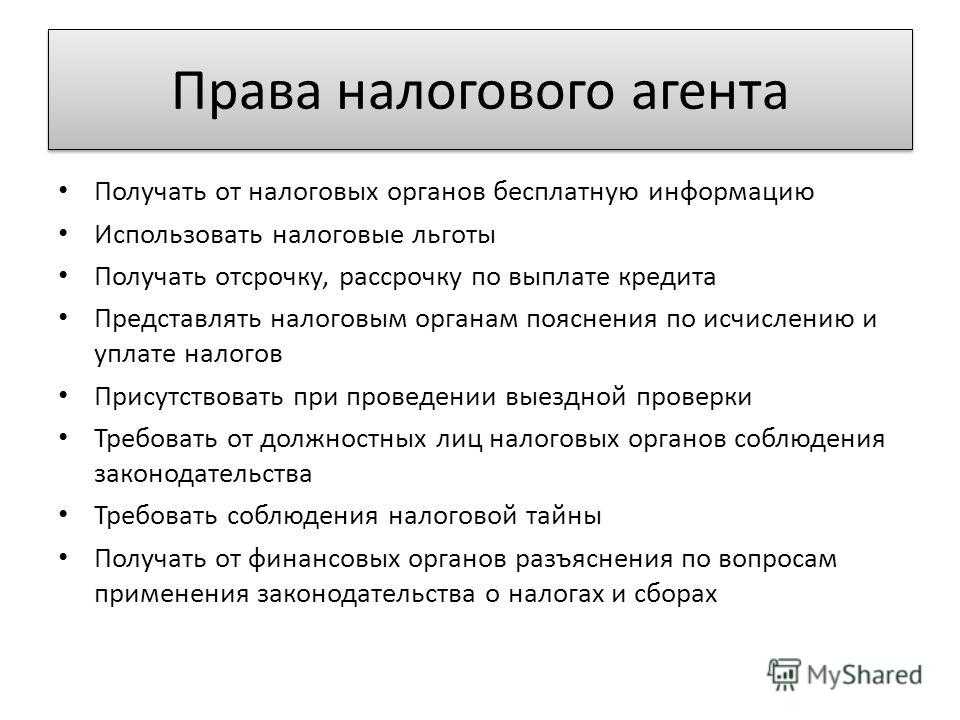

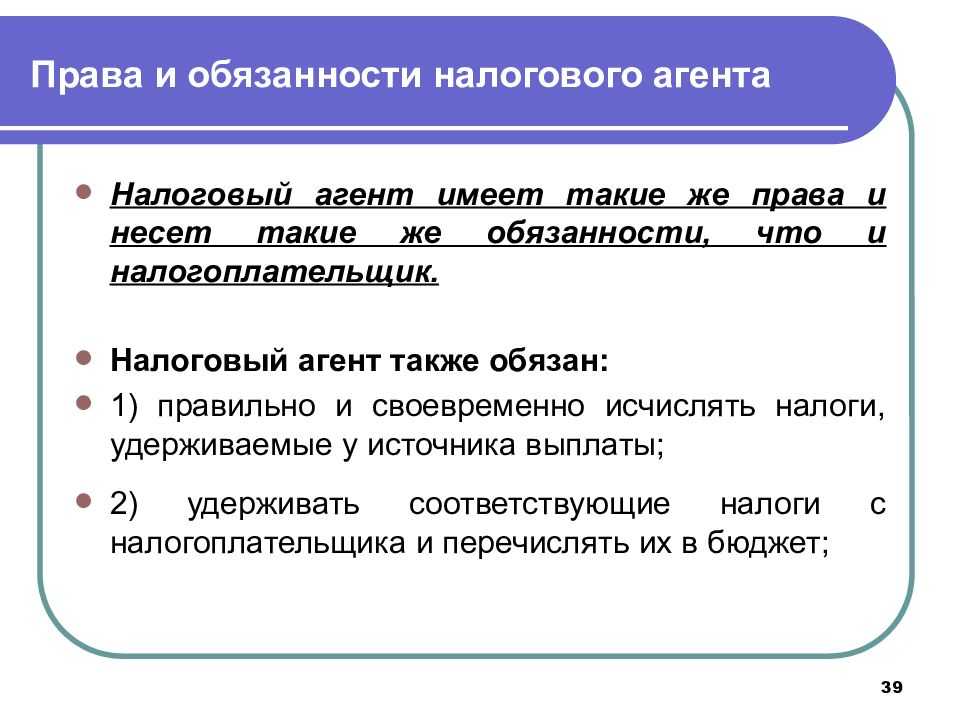

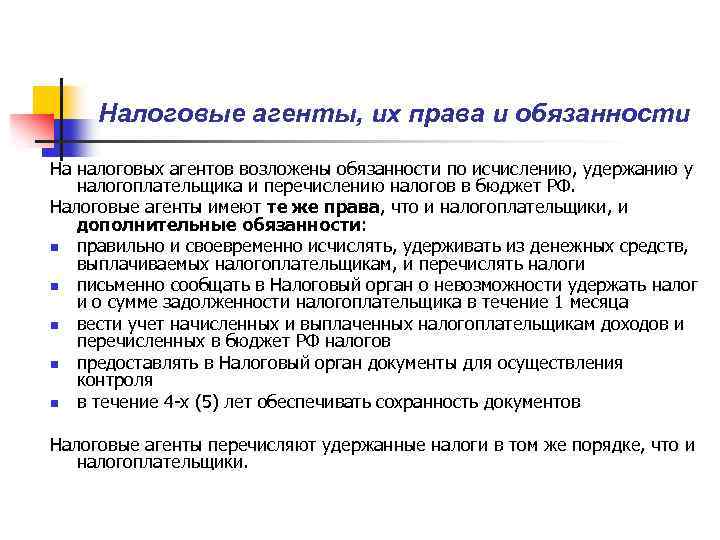

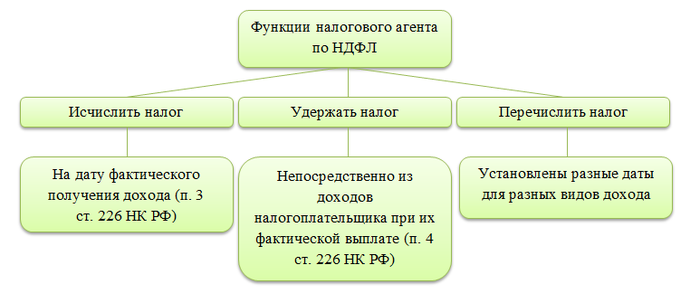

Налоговый агент по НДС. Независимо от системы налогообложения, в случаях, предусмотренных статьей 161 НК РФ, она признается налоговым агентом по НДС. Организации, которые освобождены от уплаты НДС по статье 145 НК РФ, тоже должны исполнять обязанности налоговых агентов.

НДС на упрощенке при покупке госимущества

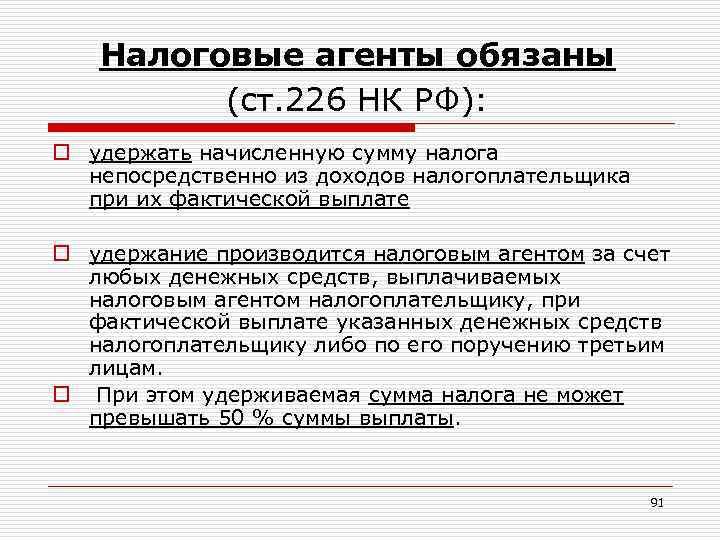

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

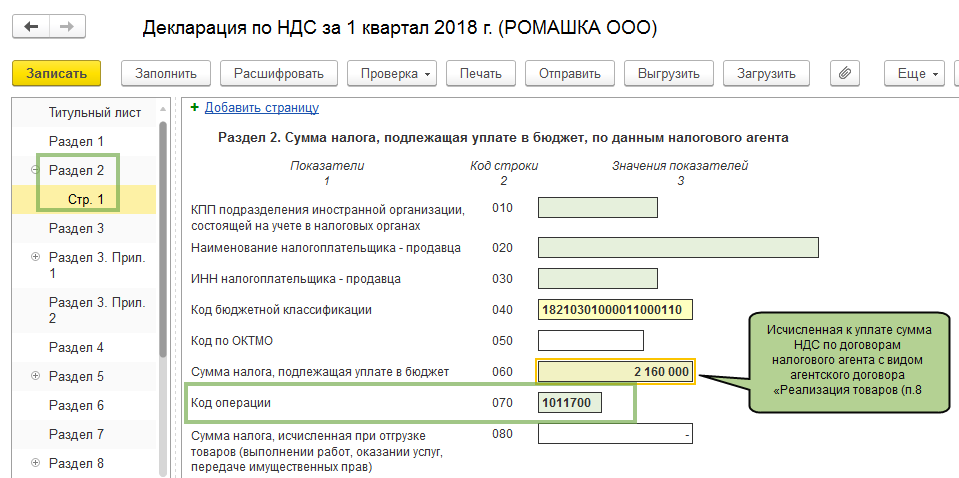

Определяемся с налоговой базой.

В роли налоговых агентов могут выступать и «упрощенцы» – покупатели названных объектов (далее по тексту перечислять их не будем, обобщим – «металлолом»). Но только в случае, если их контрагентом является плательщик НДС. Продавец выставит покупателю счет-фактуру с надписью «НДС исчисляется налоговым агентом» (графа 7), а покупатель исчислит (расчетным методом) налог и уплатит в бюджет (абз. 5 п. 8 ст. 161 НК РФ).

Оплата товара продавцу производится за вычетом налога. Расчеты покупателя с продавцом металлолома (стоимость покупки условно 118 руб., в том числе НДС 18 руб.) покажем в таблице.

|

Расчеты |

Сумма, руб. |

|

|---|---|---|

|

До 01.01.2018 |

После 01.01.2018 |

|

|

Оплата покупки продавцу |

100 |

100 |

|

Перечисление налога в бюджет |

НДС не облагается |

18 |

Налоговый агент, приобретающий металлолом, определяет налоговую базу, исходя из стоимости реализуемых товаров по ст. 105.3 НК РФ (из договорной стоимости), с учетом налога (абз. 1 п. 8 ст. 161 НК РФ).

Из нормы п. 15 ст. 167 НК РФ следует, что порядок исчисления НДС налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, идентичен порядку, установленному для налоговых агентов, обозначенных в п. 4 и 5 ст. 161. То есть налоговый агент определяет налоговую базу как стоимость товаров без включения в нее суммы НДС.

Расчетный метод исчисления налога предполагает применение расчетной ставки – в нашем случае 18/118 (п. 4 ст. 164 НК РФ).

Принимая во внимание приведенные нормы, покажем, как налоговому агенту, обязанному исчислить НДС, определить налоговую базу с учетом того, что стоимость металлолома в договоре может указываться по-разному, в частности:

-

с налогом, например, «118 руб., в том числе НДС». Тогда налоговая база равна 118 руб. Налог, определяемый расчетным методом, соответственно равен 18 руб.;

-

без НДС, например, «100 руб. без НДС». Налоговая база в этом случае также равна 118 руб. (100 руб. + 100 руб. х 18 %). Сумма НДС – 18 руб. (118 руб. х 18/118).

Поскольку налоговые агенты обязаны удержать исчисленный налог из средств, перечисляемых налогоплательщику (пп. 1 п. 3 ст. 24 НК РФ), а продавцы должны выставить счета-фактуры на суммы без учета налога, в любом случае продавец получает оплату за вычетом НДС.

Налоговый кодекс предусматривает особенности исчисления НДС налоговыми агентами и при предварительной оплате, и при возврате, и в случаях изменения стоимости металлолома. Остановимся подробнее на «авансовом» НДС.

Кто обязан платить за коммуналку

Обычно арендаторы пользуются коммунальными услугами по тому же тарифу, что и сами владельцы помещения. Отсюда напрашивается вывод, что экономической выгоды непосредственно от возмещения им стоимости этих услуг (в части, приходящейся на арендатора) арендодатели не получают. В этом случае не должно быть и дохода, облагаемого налогом при УСНОст. 41 НК РФ. Так, кстати, считали ранее и некоторые судыПостановление ФАС УО от 04.08.2009 № Ф09-4747/09-С2.

Однако в данном случае для налоговых целей важно, кто в соответствии с договором обязан обеспечивать отопление помещения, электроснабжение и т. д.:

- <�если>арендодатель, а так чаще всего и бывает, то и расходы на оплату таких услуг должен нести тоже он (и рассчитывать исходя из этого стоимость аренды). Компенсируя арендодателю его расходы, арендатор освобождает его от затрат по договору. Тут и возникает экономическая выгода — сумму компенсации надо включать в доходы (вариант 4). Этот подход поддержал ВАСПостановление Президиума ВАС от 12.07.2011 № 9149/10, и теперь суды не будут принимать иные решения;

- <�если>арендатор, то и проблем нет: соответствующие затраты доходом арендодателя не являются. Да и вопрос о налогообложении снимается для него сам собой: все расчеты по коммунальным платежам, касающиеся арендованного помещения, происходят без участия арендодателя (вариант 1). В учете у него эти операции не отражаются, и об уплате налогов по ним беспокоиться не нужно. Кстати, если в договоре ничего не сказано о том, кто оплачивает коммуналку по помещению, то это должен делать арендаторп. 2 ст. 616 ГК РФ.

Как видим, самостоятельные договорные отношения арендатора со снабжающими организациями наиболее удобны в налоговом смысле для хозяина помещения. Но такой расклад не слишком приветствуют другие участники цепочки, и на практике он применяется редко. Арендаторы приходят и уходят, поэтому снабжающим организациям проще заключить один долгосрочный договор с владельцем помещения, чем постоянно перезаключать договоры с его клиентами. Да и последним удобней работать только с арендодателем, а не с энным количеством разных служб.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Рекомендуем ознакомиться с материалами:

- «”Упрощенец” не должен платить НДС, если покупатель по ошибке указал в платежке налог»;

- «Как учитывать входной НДС при УСН?».

Все подробности отражения «входного» НДС в книге учета доходов и расходов при УСН изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ бесплатен.

Налогообложение

Как известно, работать через агента иногда не просто удобно, но и очень выгодно. Одним из непосредственных достоинство агентских договоров при упрощенной системе является явное снижение налоговой нагрузки на упрощенную систему.

Согласно агентским договорам, доходом является только вознаграждение, а не вся оборотная сумма, которая проходит через расчетный счет. Приведем пример: налогоплательщик (например, индивидуальный предприниматель) в рамках своего бизнеса размещает рекламный материал. Клиент, в следствие успешности материала, платит предпринимателю деньги за товар или услугу. Часть из этих средств бизнесмен отправляет в сервис (например, Яндекс). Оплачивать налоги с полной суммы – не выгодно, да и не особо целесообразно. Выход прост: заключаем агентский договор и учитываем в налоговом отчислении только процент чистой прибыли.

В доходах рассчитывая налоги упрощенной системы, нужно учитывать только агентскую прибыль. Если бизнесмен продает, например, технику, получая 5% с продаж, то не нужно платить налог с 500 тысяч рублей, полученных от покупателей за продажу 10 единиц за 50 тысяч. Платить нужно лишь за свои 25 тысяч прибыли. Именно это и есть преимуществом агентских договоров УСН в малом и среднем бизнесе. Аналогичные размышления касаются и акцизных сборов, НДС и т.д.

В каких случаях нужно платить НДС при упрощенке

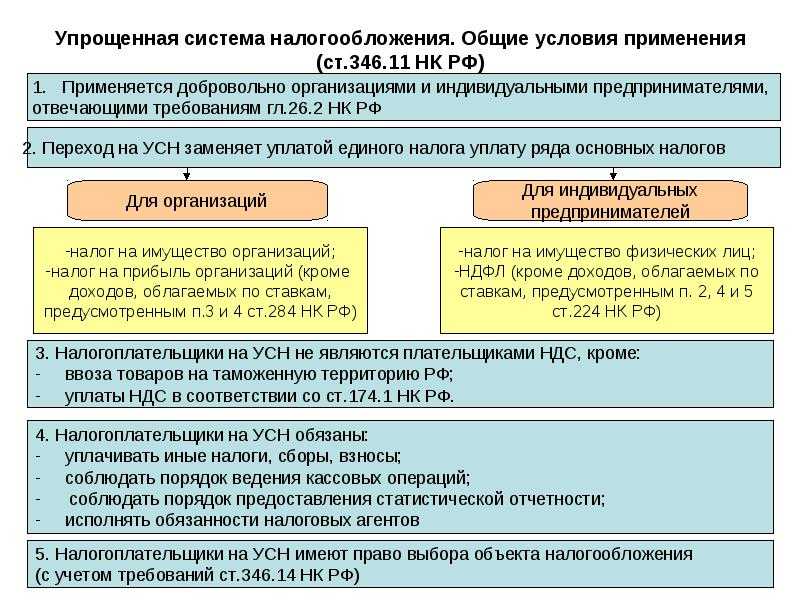

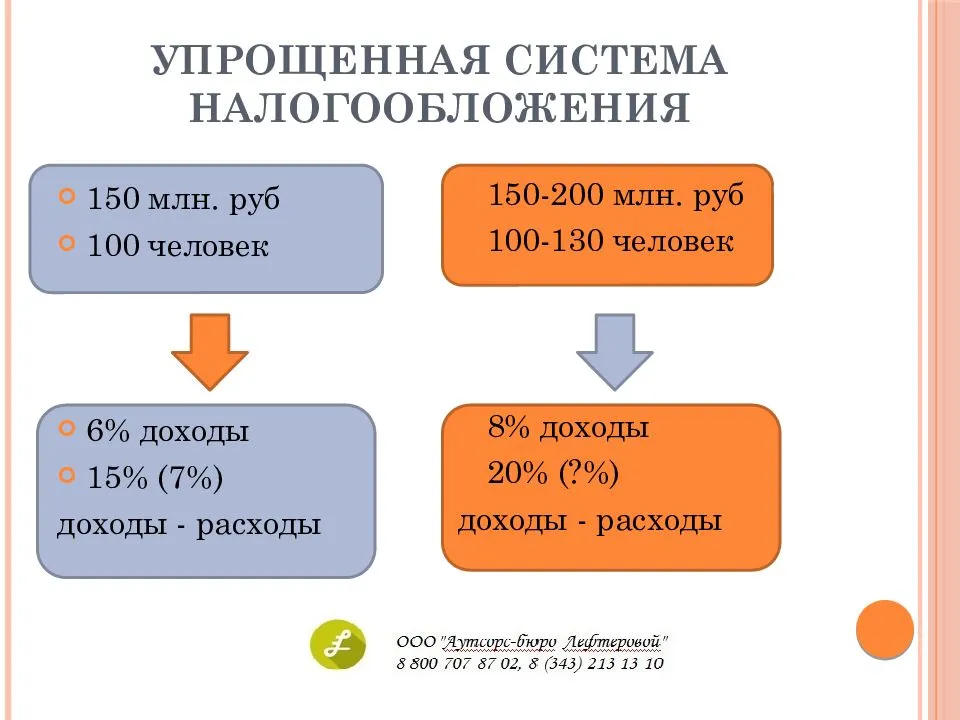

Каждый налоговый режим выставляет налогоплательщикам свои правила. Упрощенка, или упрощенная система налогообложения — это одна из действующих льготных программ.

Суть в том, что организации или индивидуальные предприниматели на УСН платят единый взнос на налогооблагаемый объект: 6% по схеме «доходы» и 15% по схеме «доходы минус расходы» (ст. 346.11 НК РФ). От прибыльных, имущественных сборов и НДС упрощенцы освобождены.

Сразу отметим, что компании и ИП на УСН не должны подавать декларации по НДС, так как не являются его плательщиками. Однако в случае возникновения необходимости перечисления НДС в бюджет ежеквартальный отчет придется предоставить в положенный срок — до 25 числа того месяца, который идет после завершения отчетного квартала. Отчетным будет считаться тот период, в котором производились операции по уплате сбора.

В каких же случаях организации и ИП на УСН платят НДС? Ситуаций, при которых возникает обязанность взаиморасчетов с бюджетом, не так много:

- Импорт. Тут все просто и логично. Приобретение товаров (работ, услуг) у исполнителя, не являющегося российским налоговым резидентом, обязывает налогоплательщика на упрощенной системе налогообложения к уплате НДС (п. 2 ст. 346.11 НК РФ). Но и при импорте товаров могут быть различные ситуации. Если заграничный поставщик является российским налоговым резидентом, то уплачивать НДС не нужно — перечисление и компенсация сбора является обязанностью продавца. Если же ваш партнер-импортер из стран ЕАЭС, то уплатить взнос придется именно вам, но только после того, как контрагент примет продукцию к учету. Налогообложение ведется из расчета стоимости товара и акцизного сбора. При импорте в другие страны работают иные правила — НДС придется заплатить при вывозе на таможне. Налоговый платеж взимается не только со стоимости товара, но также с пошлин и акцизов. Действующие ставки — 20% или 10% (в особых случаях).

- Приобретение государственных или муниципальных имущественных объектов. Сбор взимается также при аренде государственных имущественных ценностей.

- Выставление организации на УСН платежно-расчетных документов с НДС. Это самая распространенная ситуация, причем зачастую вынужденная для продавца. Контрагентам на ОСНО невыгодно работать с компаниями и ИП на упрощенной системе налогообложения, ведь при общем режиме у покупателей есть право налоговой компенсации. Чтобы произвести возврат средств, они ищут поставщиков, которые готовы взять на себя расходы по НДС. Действует эта схема так: вы — поставщик, который работает на УСН. Ваш контрагент запросил расчетные документы с выделеннным взносом в бюджет. Вы не хотите потерять клиента, поэтому вынужденно идете на его условие — готовите счет-фактуру и выделяете сбор. Теперь вам придется отправить эту сумму в бюджет и отчитаться об оплате в Федеральную налоговую службу.

- Договор о совместной деятельности. Форма сотрудничества значения не имеет. Будь это товарищество (простое или инвестиционное), доверительное управление или концессионное соглашение, заплатить сбор все равно придется (ст. 174.1 НК РФ). Как работает это правило? Если вы работаете на УСН и при этом продаете имущество, переданное вам по договору доверительного управления, то требуется перечислить в бюджет НДС. Если же владелец имущества перечисляет организации или ИП на упрощенке, выступающей в роли доверительного управляющего, вознаграждение за оказанные услуги, взнос платить не нужно.

Если вы, будучи на льготном режиме, стали плательщиком НДС, постарайтесь не просрочить платеж. Рассчитаться с бюджетом нужно до 25 числа месяца, следующего за отчетным периодом (месяцем или кварталом).

Выходные учитываются — если 25 число выпадает на нерабочий день, то дата платежа переносится на следующий рабочий.