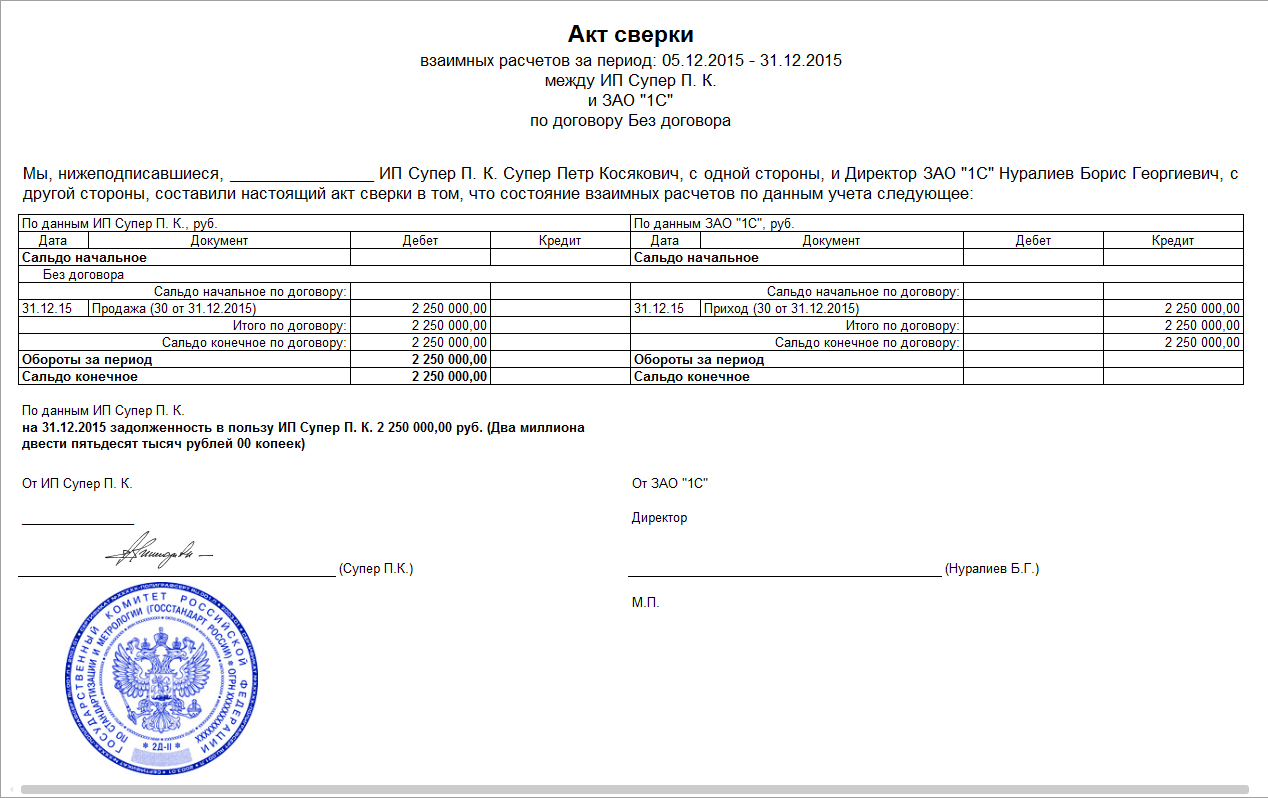

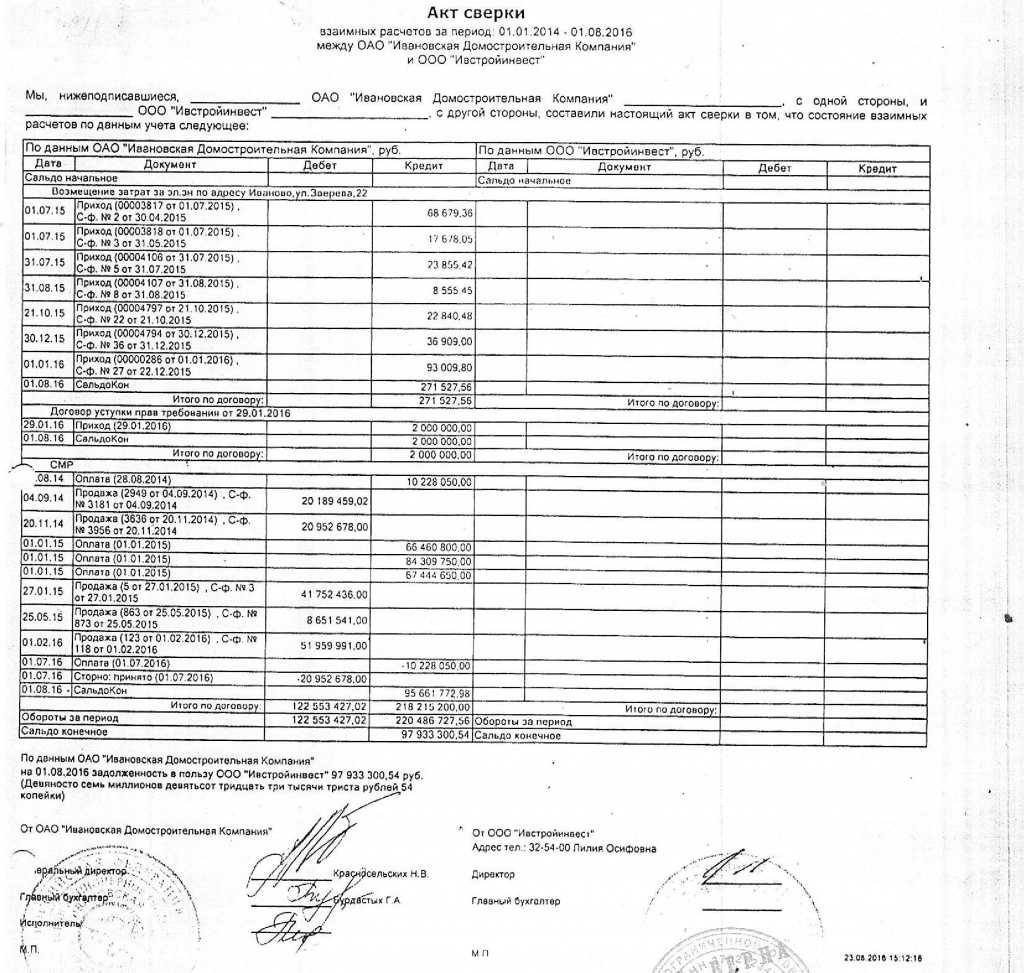

- Подпись

- Оформление акта сверки

- Как произвести сверку расчетов с контрагентами, если документов нет в учете организации

- Требования к акту сверки как основанию для перерыва срока исковой давности

- Как следует составлять акт сверки или гарантийное письмо?

- Принимают ли суды документы как доказательство долга?

- Как часто сверяться

- Как провести сверку расчетов с контрагентами, если документов нет в учете контрагента

- Акт сверки и гарантийное письмо как признание долга

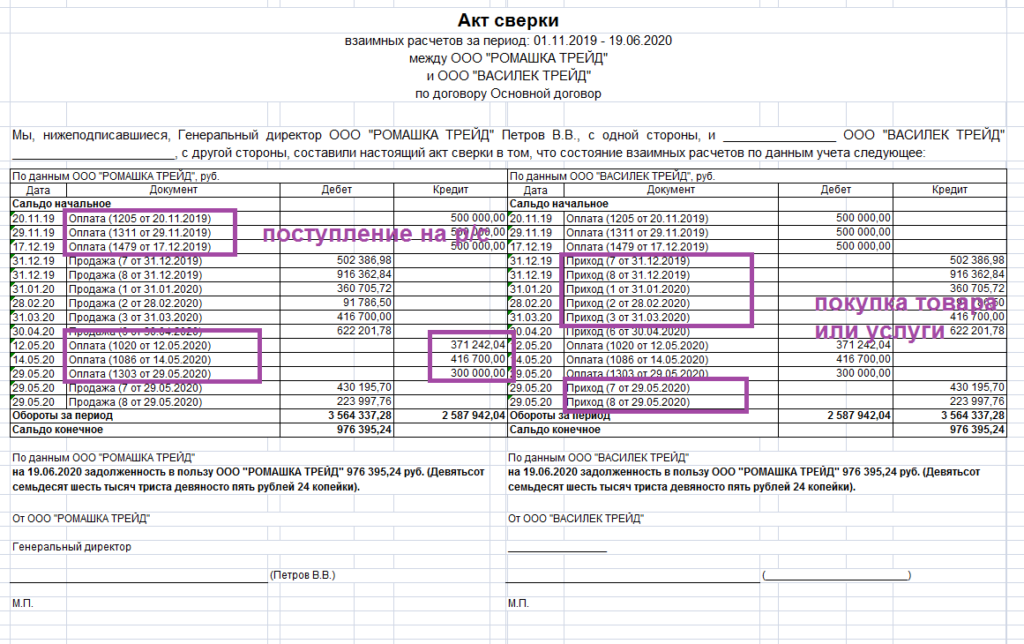

- Основание возникновения задолженности

- Порядок проведения сверок расчетов с контрагентами

Подпись

И, наконец, последнее. Признание долга осуществляется должником, если таковым является организация — ее органами (п. 1 ст. 53 ГК РФ). Таким образом, от имени хозяйственного общества акт сверки должен быть подписан его единоличным исполнительным органом (см. Постановления ФАС МО от 21.07.2011 N КГ-А40/7351-11, ФАС ВВО от 28.09.2011 по делу N А79-413/2011) либо лицом, которому этот орган выдал доверенность на совершение действий по признанию долга. Между тем акт сверки чаще всего рассматривается как документ, необходимый исключительно бухгалтерии <10>, поэтому подписывают его, как правило, главные бухгалтеры сторон. Однако данные работники не имеют права действовать без доверенности от имени хозяйственного общества и обычно у них отсутствует подобная доверенность, поэтому такие акты сверки не принимаются в качестве основания для прерывания срока исковой давности (Постановления ФАС ВВО от 23.09.2011 по делу N А79-12329/2010, ФАС МО от 18.04.2012 по делу N А40-47123/11-32-389, ФАС ПО от 04.08.2011 по делу N А55-17884/2010, от 04.02.2011 по делу N А06-2552/2010). В этом случае акт сверки рассматривается как технический документ бухгалтерского характера, он не является правоустанавливающим документом, порождающим права и обязанности сторон, а лишь подтверждает размер долга на определенную дату и не свидетельствует о признании ответчиком долга, следовательно, не прерывает течение срока исковой давности (Постановление ФАС ДВО от 16.02.2009 N Ф03-250/2009 <11>).

<10> Как мы упоминали выше, есть мнение, что акт сверки нужен только для инвентаризации расчетов.<11> В этом случае акт сверки подписан главным бухгалтером структурного подразделения ОАО.

Если речь идет о прерывании срока исковой давности, заинтересован в отнесении акта сверки к действиям по признанию долга истец-кредитор, а ответчик-должник, наоборот, не заинтересован, значит, доказать наличие у лица, подписавшего акт сверки, соответствующих полномочий кредитору практически не под силу. Поэтому кредитору следует проработать этот вопрос заранее, точнее, непосредственно при подписании акта.

Кстати, вспомним, что исполнитель коммунальных услуг и РСО обязаны составлять акт сверки ежеквартально, однако форму данного акта они должны установить в договоре ресурсоснабжения. Путем включения в данную форму такого реквизита, как подпись руководителя (а у бухгалтера, который обычно подписывает такой документ, повторим, как правило, нет полномочий на признание долга по договору), можно регулировать возможность прерывания срока исковой давности.

Добавим еще один момент. В арбитражной практике по интересующему нас вопросу можно встретить ссылку на п. 21 совместного Постановления N 15/18: совершение работником должника действий по исполнению обязательства, свидетельствующих о признании долга, прерывает течение срока исковой давности при условии, что эти действия входили в круг его служебных (трудовых) обязанностей или основывались на доверенности либо полномочие работника на совершение таких действий явствовало из обстановки, в которой он действовал. Мы выделили фразу «по исполнению обязательства», поскольку считаем, что к признанию долга путем составления акта сверки нельзя применять приведенное выше правило, ведь подписание акта сверки нельзя считать действием должника по исполнению обязательства.

Отдельно поговорим об оттиске печати юридического лица на акте сверки расчетов по гражданско-правовым договорам. Как правило, такой оттиск на актах сверки присутствует, но не является обязательным. В гражданском законодательстве нет требования проставлять оттиск печати на договорах, главное — соблюсти необходимую форму сделки и проставить подпись лица, имеющего полномочия действовать от имени организации. А акт сверки не является ни договором (изменением договора), ни сделкой в целом.

К сведению. Сверка расчетов не является сделкой, ведь сделка — это действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ). А обмен информацией о состоянии расчетов между контрагентами никоим образом не влияет на объем их прав и обязанностей: неподтверждение определенной суммы должником еще не означает, что нет обязанности ее уплатить, и наоборот, один лишь только акт сверки, подтверждающий задолженность, не является основанием для взыскания ее в судебном порядке в дальнейшем (см. Постановление ФАС МО от 18.07.2011 N КГ-А40/7037-11).

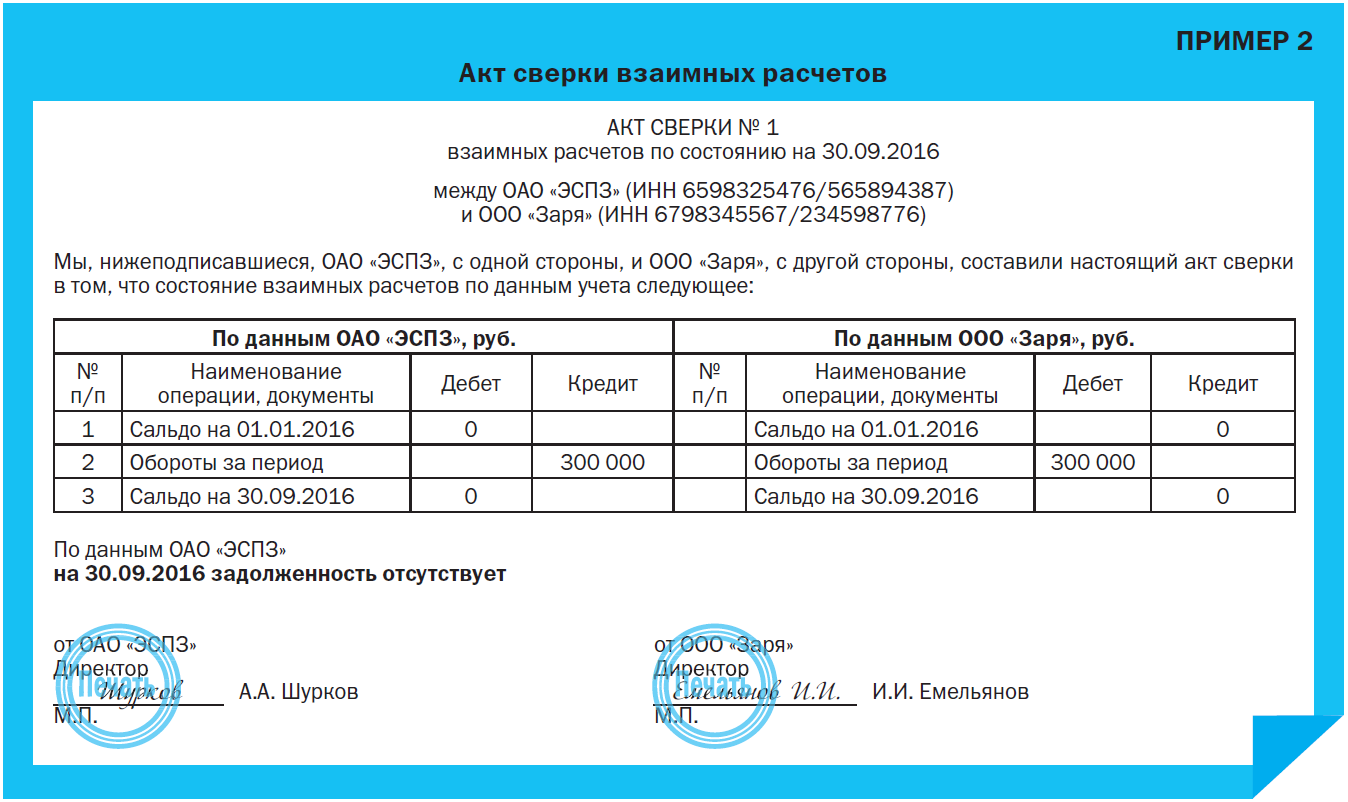

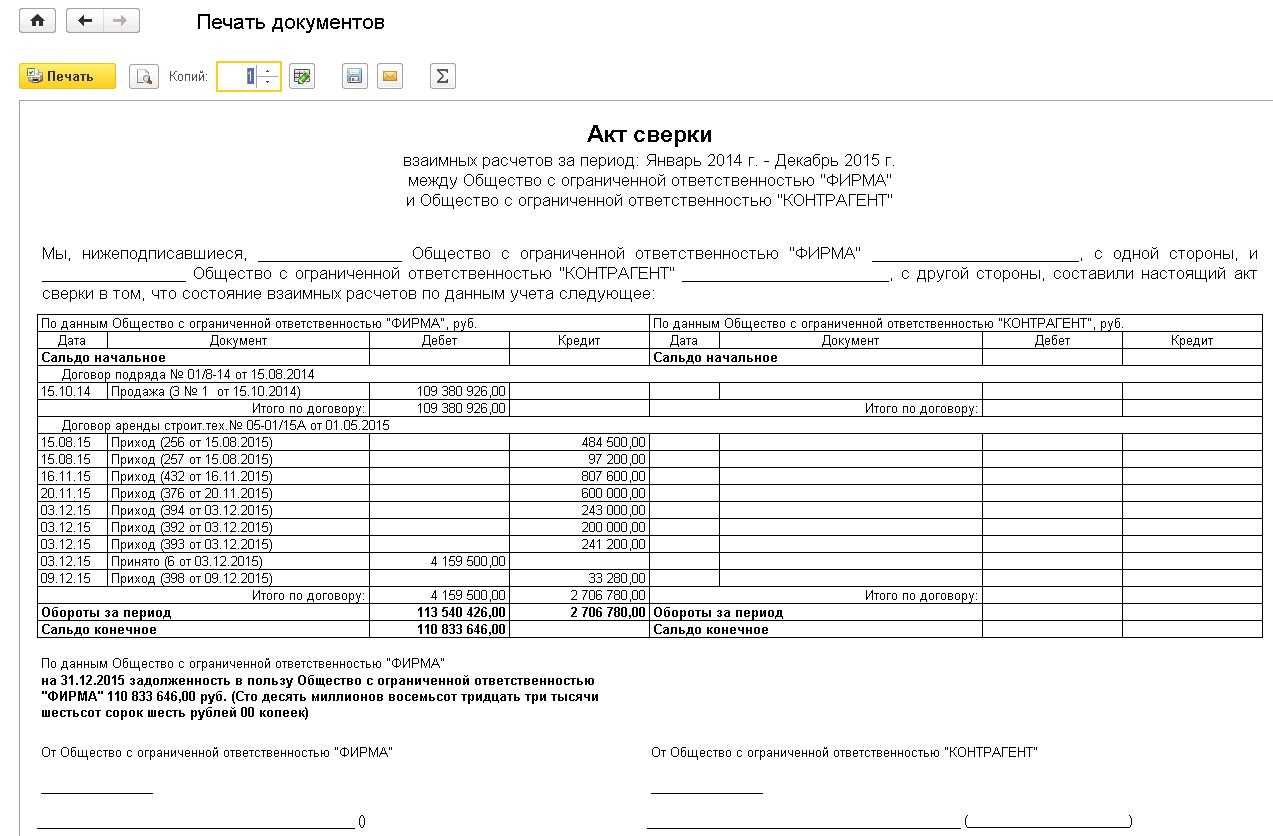

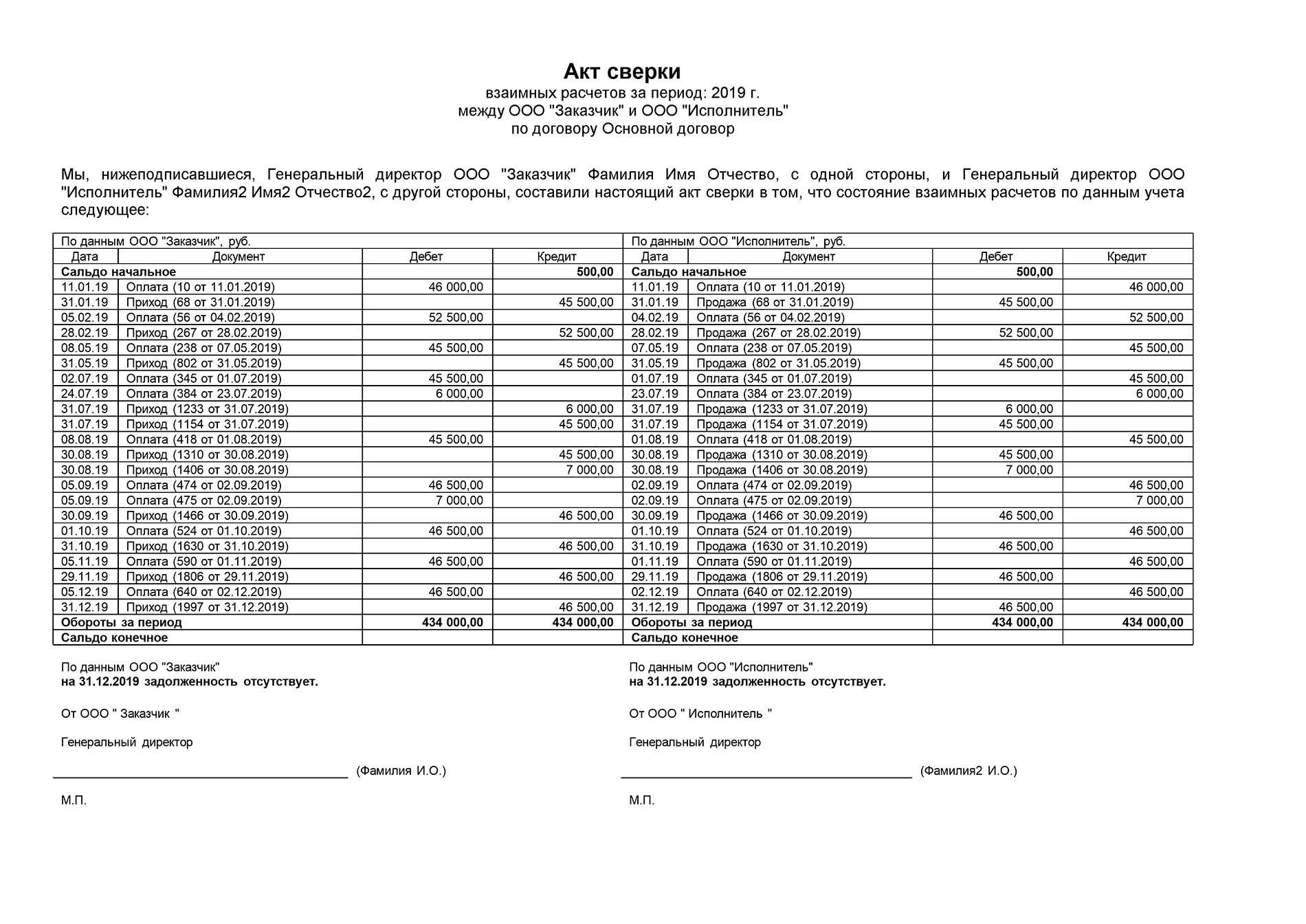

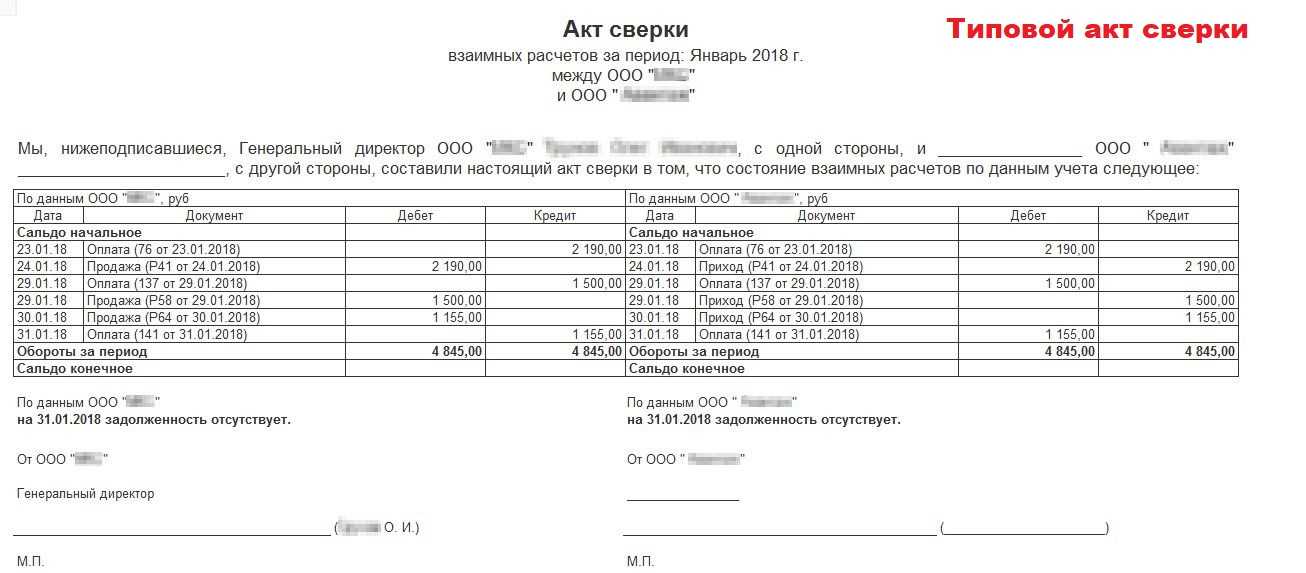

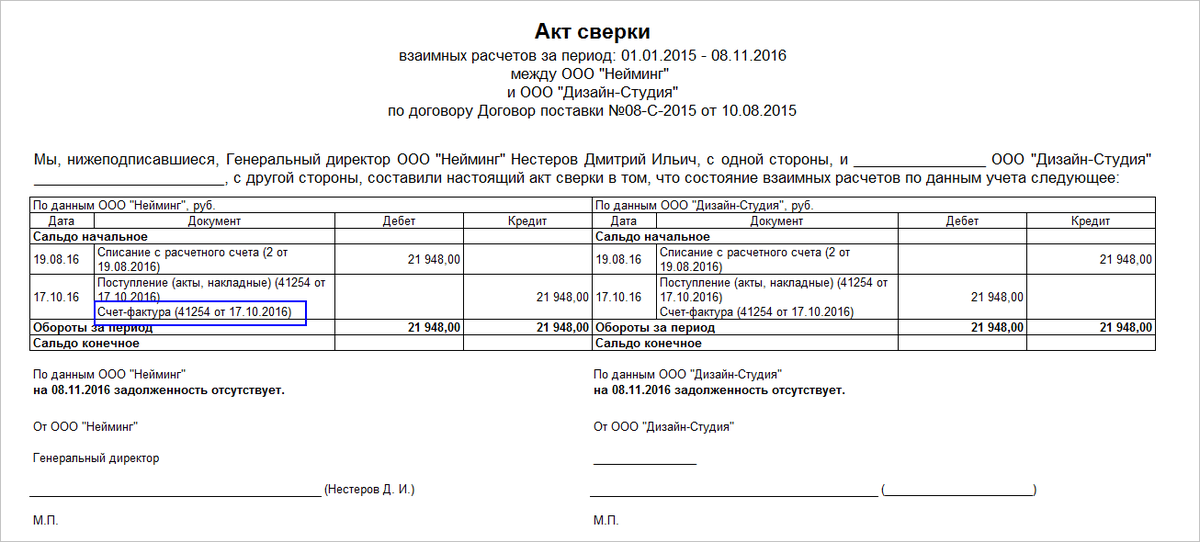

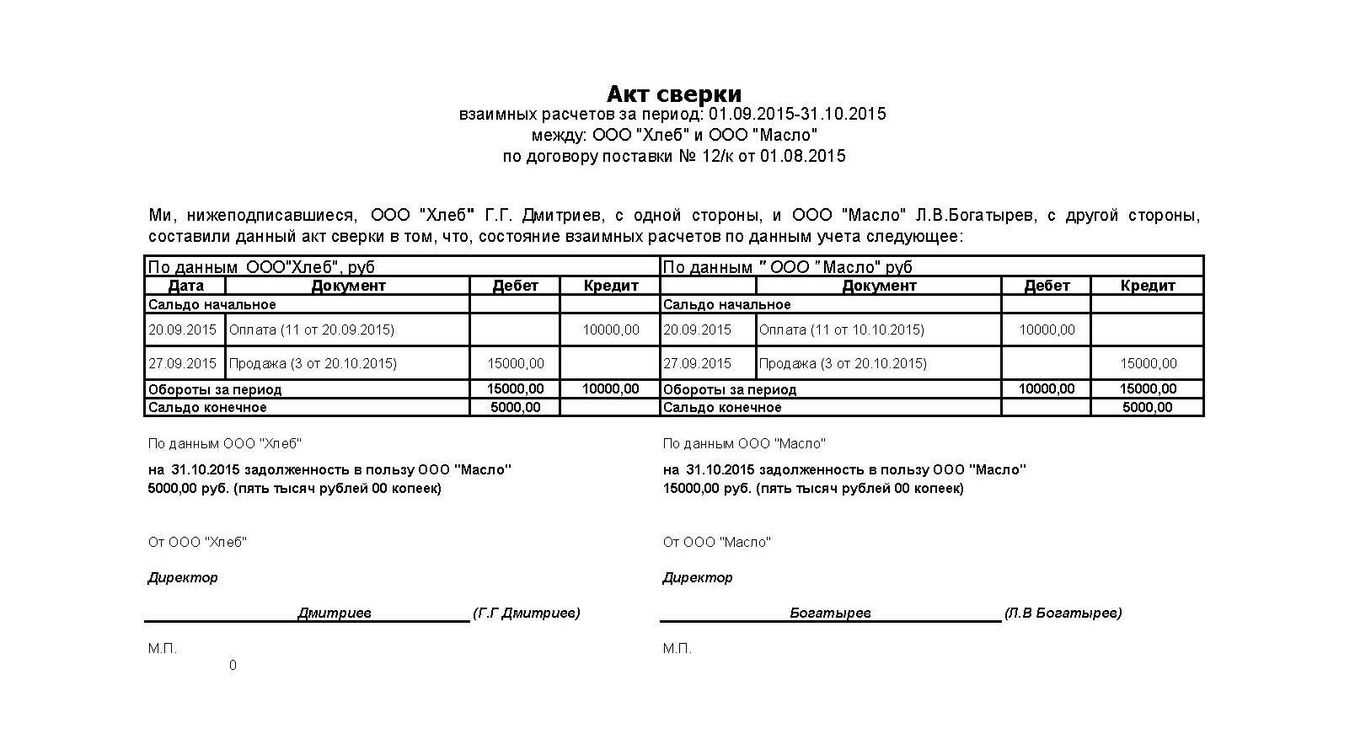

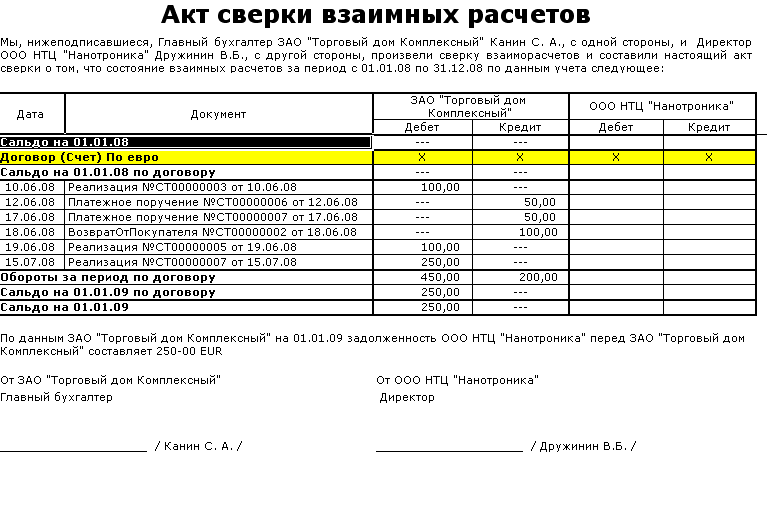

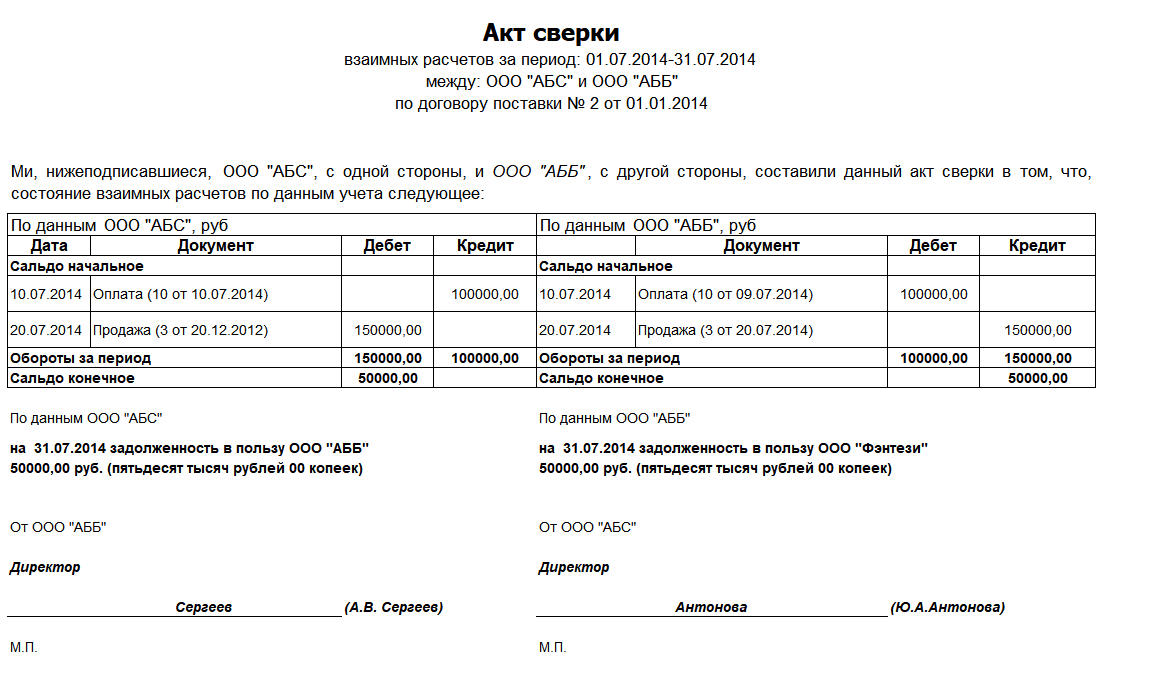

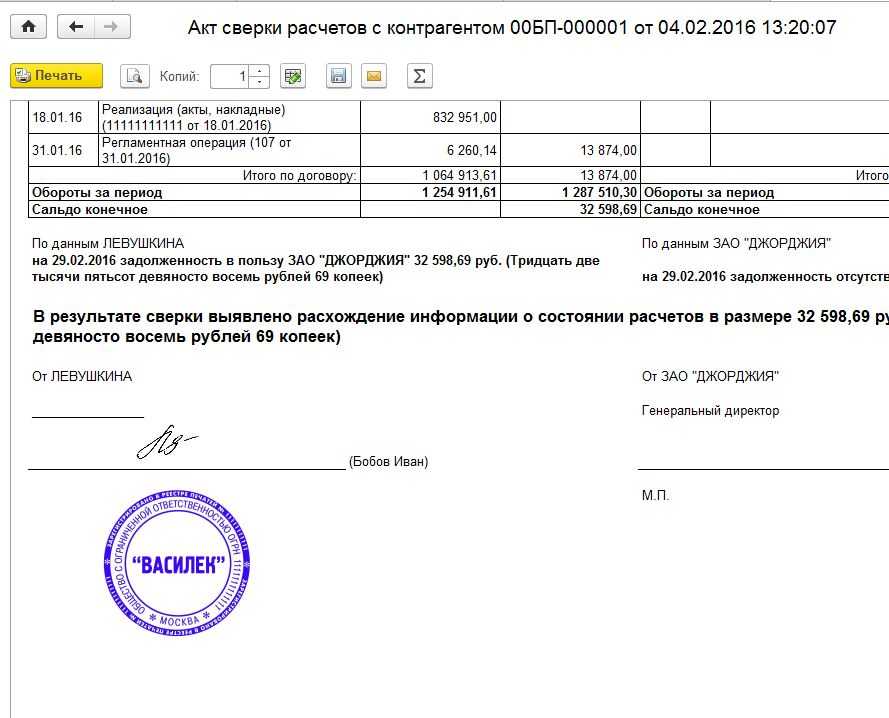

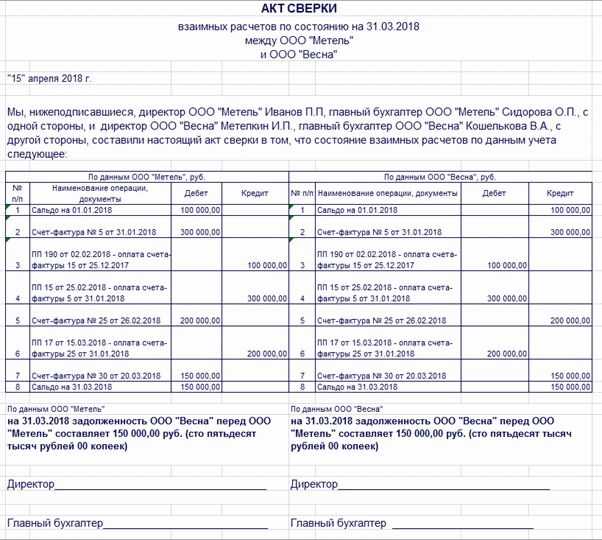

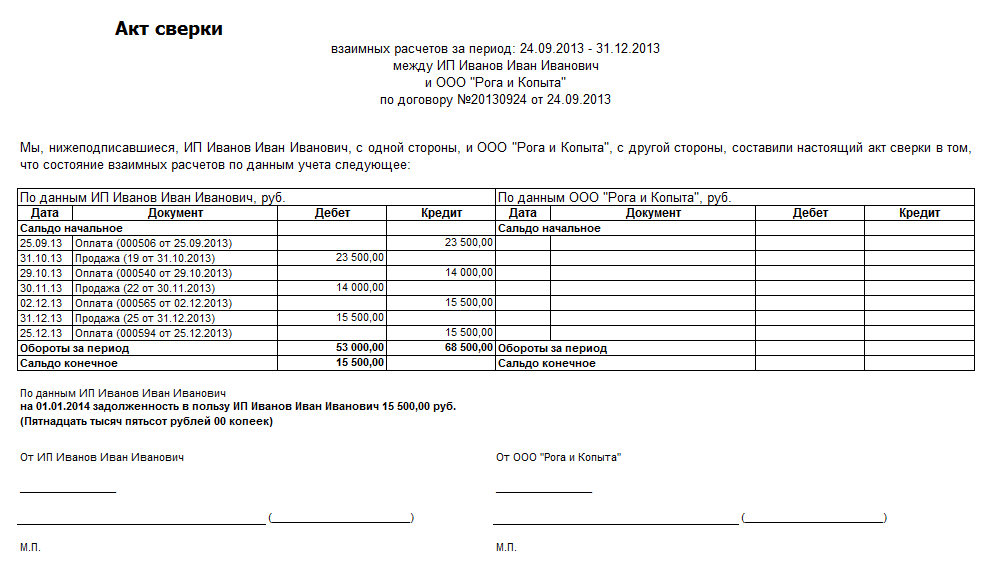

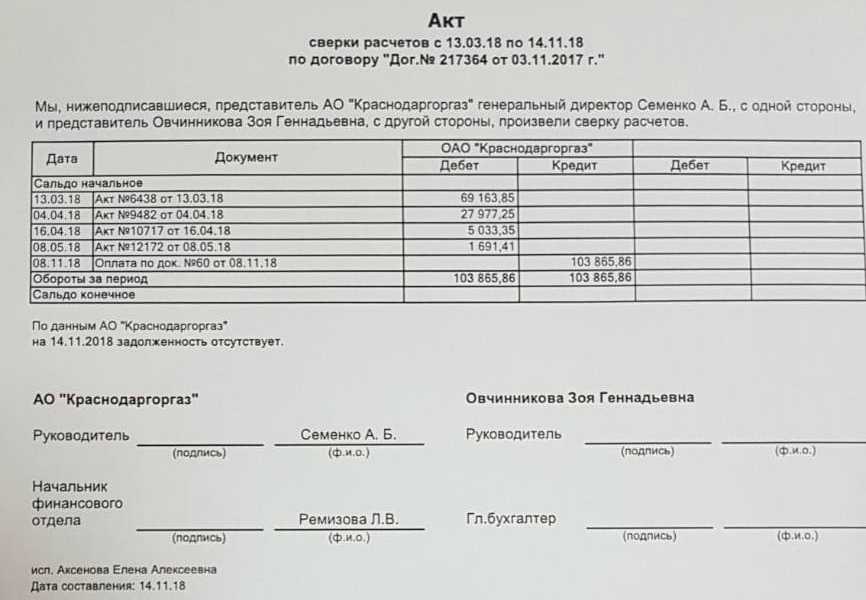

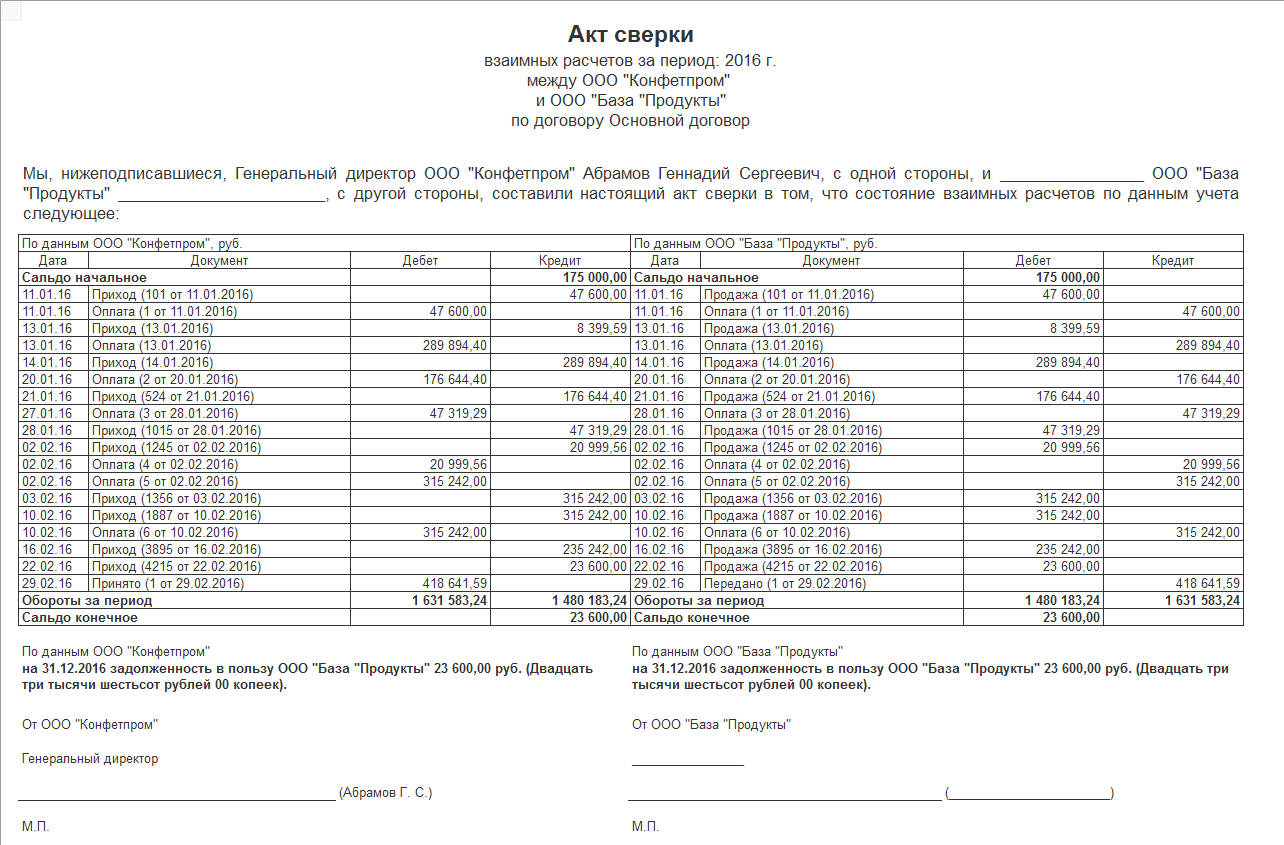

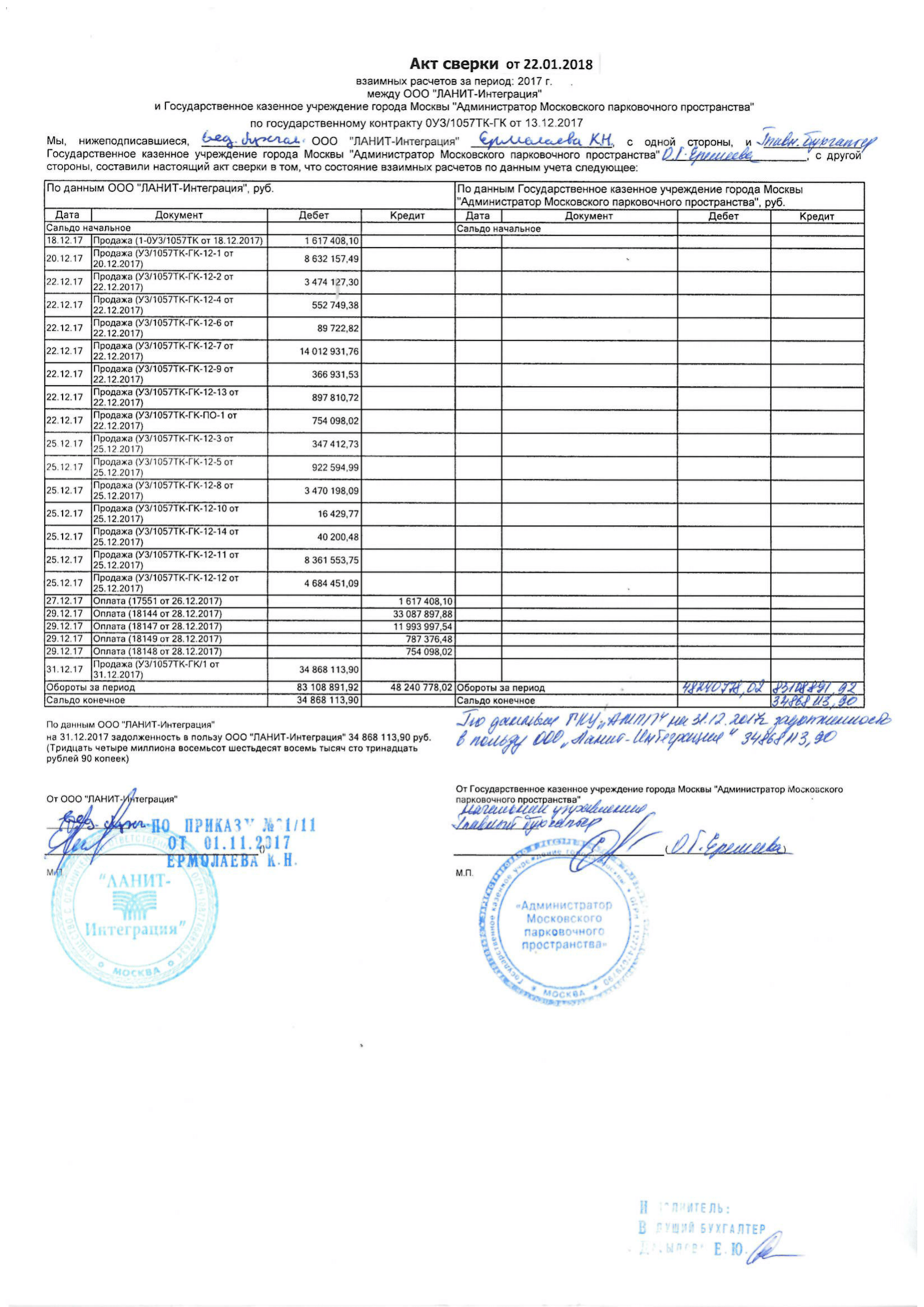

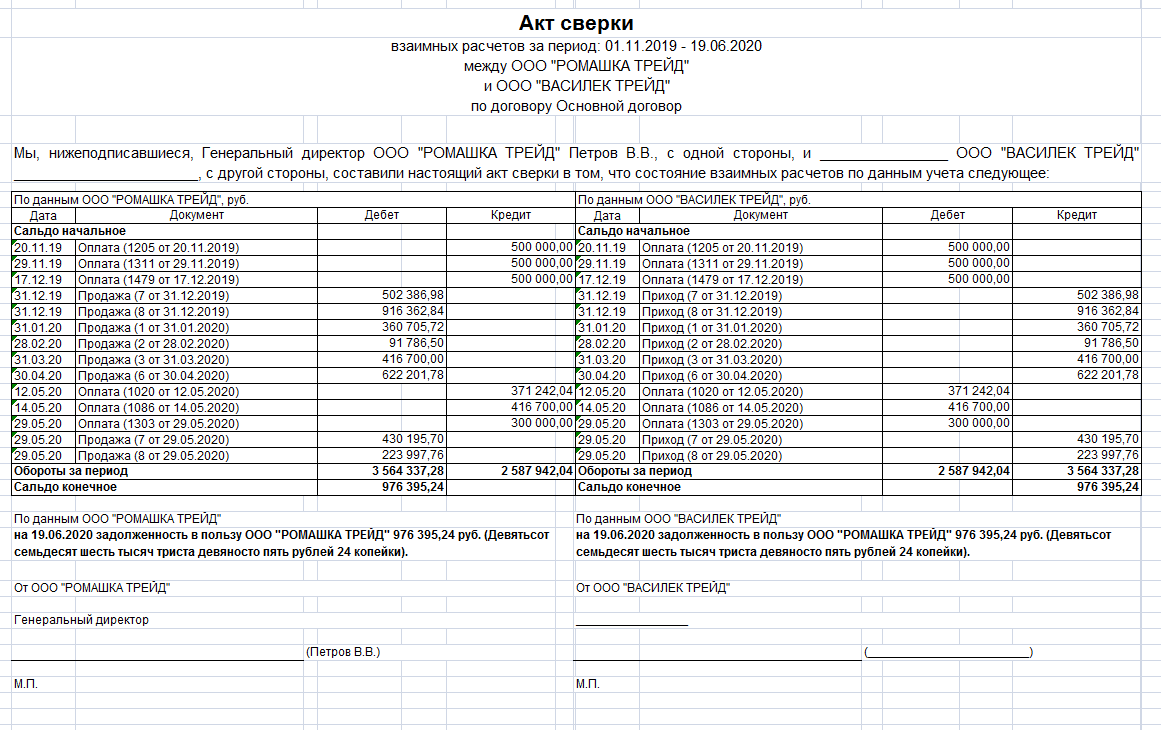

Оформление акта сверки

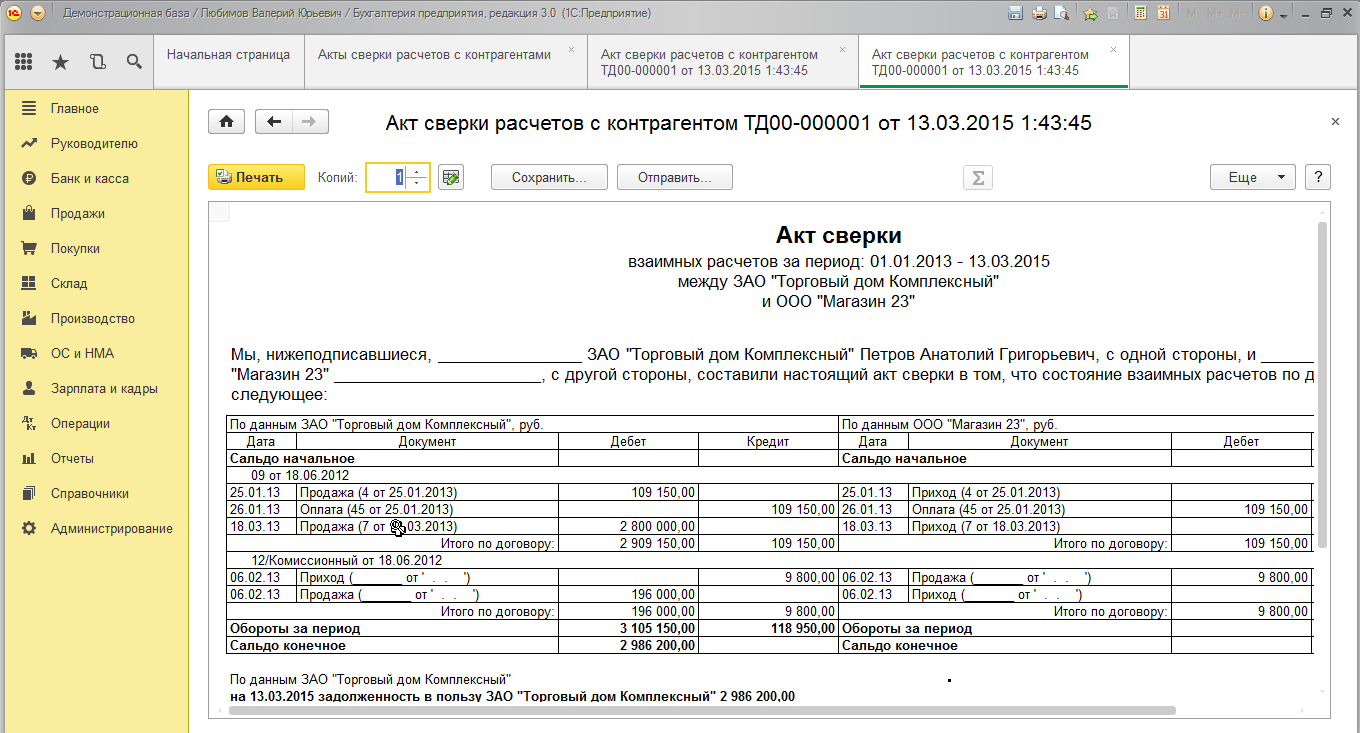

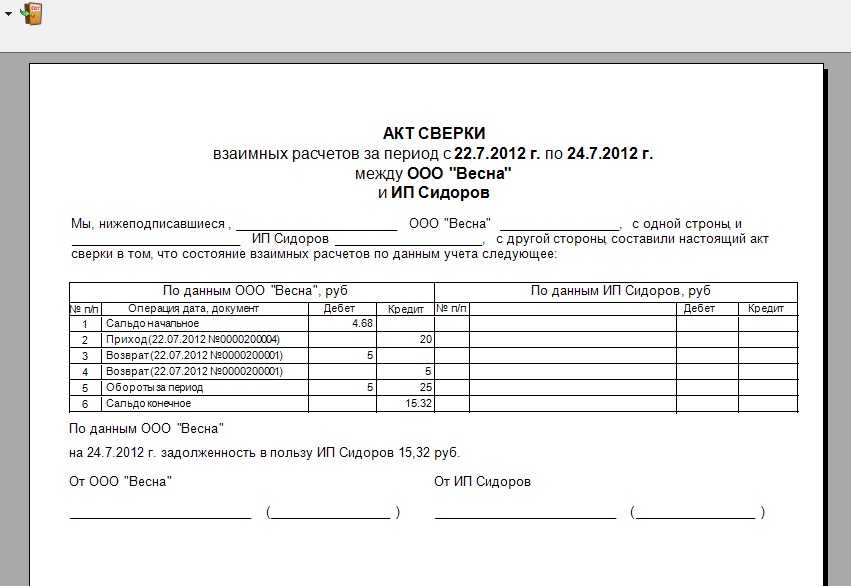

Для начала в программе 1С Бухгалтерия 8.3 нужно установить флажок Выводить счета-фактуры на закладке Дополнительно в документе Акт сверки Пошаговая инструкция как можно оформить акт сверки расчетов с контрагентом в 1С 8.3:

Шаг № 1.

Для начала следует найти раздел в программе, где выполняется данная процедура. Исходя из того, с каким контрагентом вы работаете, следует выбрать «Покупки» или «Продажа».

Шаг № 2.

После необходимого выбора следует нажать на кнопку «Создать», чтобы сформировать новый Акт сверки в 1С.

Шаг № 3.

На данном этапе необходимо заполнить шапку с дальнейшим выбором продавца или покупателя, валюты, договора и периода, а также указанием названия организации (акт сверки можно формировать в контексте целой компании-контрагента, а не только конкретного документа).

Шаг № 4.

В заключение необходимо нажать кнопку «Заполнить».

Ниже подробно расскажем о том, как заполняется документ.

Программа продолжит заполнить следующие реквизиты. Они обязательные:

1. «Контрагент» − необходимо указать название компании или частного предпринимателя, с которым выполняется сверка.

2. «Договор» − данное поле следует заполнять по необходимости. В случае если оно останется пустым, в конечный вариант акта попадут все взаимосвязи по договорам с контрагентом.

3. «Период» − необходимо указать временной промежуток, по которому будет выполняться сверка.

4. «Организация» и «Валюта» − поля, которые заполняются в автоматическом режиме в зависимости от настроек и фильтров.

Перед нажатием кнопки «Заполнить», зайдите во вкладку «Счета учета расчетов». Она заполняется автоматически, но рекомендуется проверять все настройки. Все данные представлены в виде таблицы и их можно корректировать по необходимости. Далее взаиморасчеты будут опираться именно на предоставленные в таблице данные.

Вкладка «Дополнительно» нужна для расширенной настройки, которую выполнять не обязательно. Здесь можно ввести полные имена участников акта сверки, чтобы потом их отобразить в печатном виде. Затем можно поставить галочки в соответствующих местах для того, чтобы:

- «Разбить по договорам» номер документа в таблице с разбивкой, если он не указан в шапке;

- «Выводить полные названия документов» (например, вместо «Оплата» будет указано «Поступление на расчетный счет» и тому подобное);

- «Выводить счета-фактуры», чтобы в акте присутствовали соответствующие счета-фактуры.

Данные вкладки можно не трогать. Формирование печатной формы акта сверки может выполняться без разбивки по договорам. Можно указывать только счета и оставлять пустые строки на местах, которые предусмотрены для заполнения именами представителей договора. Затем их придется указать при помощи шариковой ручки, на что уйдет немного времени.

Как произвести сверку расчетов с контрагентами, если документов нет в учете организации

Ситуация 1: организация приобретает материальные ценности.

- Необходимо уточнить, не была ли проведена документация в ином периоде, например следующем за периодом сверки. Если у компании отсутствуют документы, по которым возникли расхождения в АС расчетов, стоит перейти к следующему этапу.

- Уточнить у работника организации, осуществляющего взаимодействие с контрагентом, передал ли он документы по закупке сотрудникам бухгалтерского отдела. Если не передал, то необходимо их забрать и провести проверку на соответствие данным контрагента, содержащимся в акте. После этого их надо отразить в БУ.

- При отсутствии документов стоит перейти к следующему шагу.

- Сформировать запрос контрагенту на предоставление дубликатов недостающих документов. Когда они будут получены, провести их проверку и отразить в БУ.

На любом из этапов может произойти одна из следующих ситуаций:

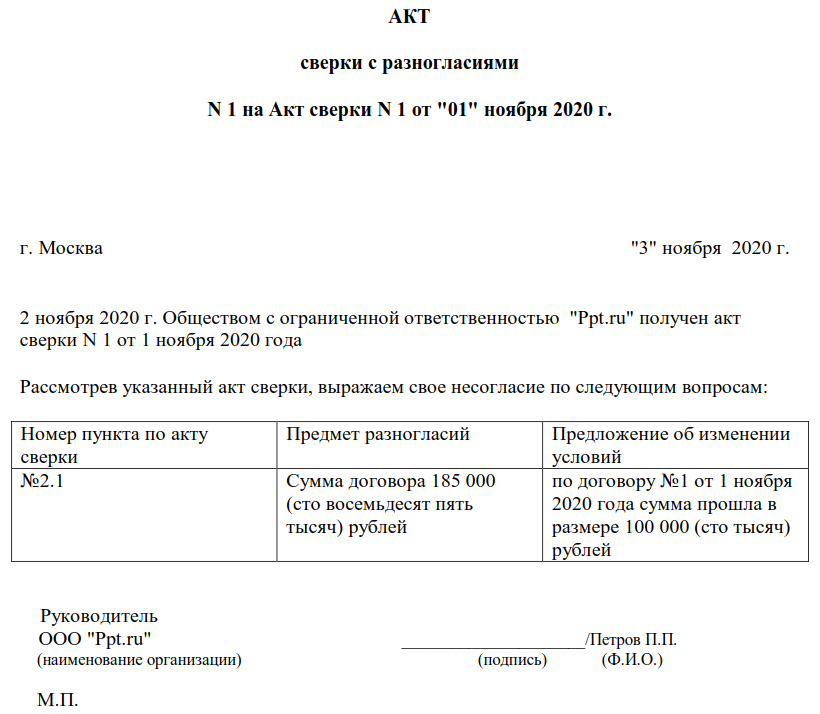

- Фирма-партнер раньше времени отразила дебиторскую задолженность. Допустим, по договору права собственности переходят покупателю во время приемки товара. Работники организации-покупателя приняли товар в месяце, следующем за проведением сверки. Покупатель вправе подписать акт сверки с расхождениями, в котором будут указаны их причины.

- Если документы были отражены контрагентом позднее положенного срока, покупатель может подписать акт, составленный поставщиком.

Топ-3 статей, которые будут полезны каждому руководителю:

Ситуация 2: организация является покупателем услуг. Алгоритм действий будет аналогичен тому, который рассмотрен для первой ситуации. Однако существует один нюанс. Датой оказания услуг, соответственно, и датой формирования дебиторской задолженности является то число, когда покупатель подписал акт выполненных работ.

Исключением является предоставление коммунальных услуг, стоимость которых рассчитывается на основе показаний учетных приборов. Датой формирования АС будет дата оказания услуги.

Требования к акту сверки как основанию для перерыва срока исковой давности

Анализ судебной практики показывает, что далеко не любой произвольно составленный акт сверки расчетов может быть расценен как действие, свидетельствующее о признании долга должником. Рассмотрим основные спорные моменты.

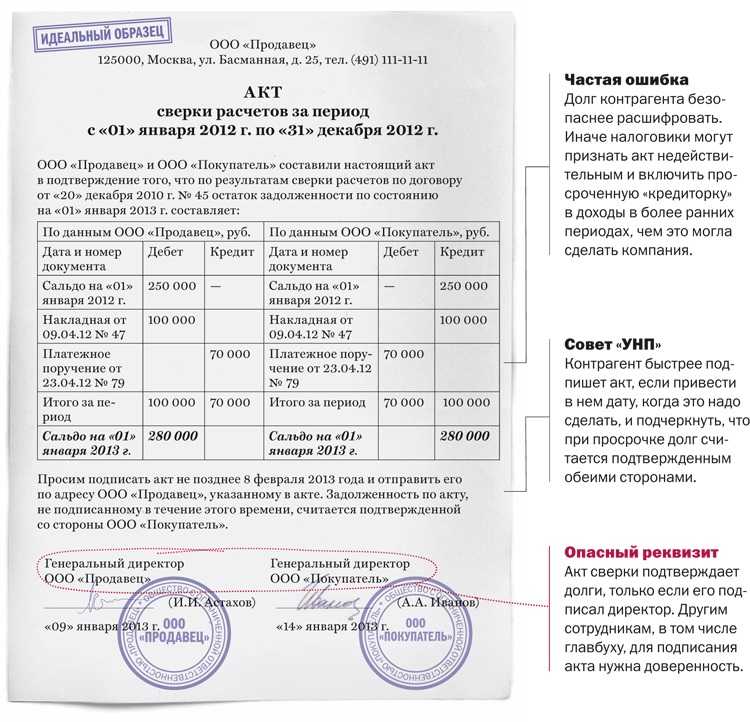

Подпись должностного лица. Согласно п. 1 ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие от его имени в соответствии с законом, иными правовыми актами и учредительными документами. Несмотря на то что акт сверки не является сделкой, в результате которой организация приобретает гражданские права и принимает обязанности, тем не менее в любом случае признание долга организацией осуществляется через действия конкретных лиц, выступающих от имени организации. Имело ли конкретное лицо право признавать долг организации, следует выяснить путем изучения учредительных документов, доверенностей (к примеру, такие доверенности могут быть выданы руководителям филиалов компании). Поэтому, если акт сверки расчетов подписан единоличным исполнительным органом юридического лица (руководителем), никаких вопросов не возникнет. Одновременно очень часто на актах сверки стоит подпись только бухгалтера или главного бухгалтера (это лицо отвечает за достоверность данных акта сверки). Можно ли считать, что такой акт сверки свидетельствует о признании долга? Закон не дает однозначного ответа на этот вопрос, а правоприменительная практика неоднородна. Так, ранее суды в большинстве случаев считали, что по умолчанию (в отсутствие специальных указаний в доверенности) у бухгалтера нет подобных полномочий, подписанный им акт сверки не прерывает срок исковой давности (Постановления ФАС ВВО от 23.09.2011 по делу N А79-12329/2010, ФАС МО от 18.04.2012 по делу N А40-47123/11-32-389, ФАС ПО от 04.08.2011 по делу N А55-17884/2010). Сейчас такие примеры тоже есть (см. Постановления ФАС МО от 28.03.2014 N Ф05-973/2014, от 06.11.2013 по делу N А40-172136/12-59-1599, АС СКО от 12.12.2014 по делу N А32-6403/2014, АС ЦО от 20.11.2014 по делу N А35-11365/2013).

Однако стали появляться судебные акты с противоположными выводами. Арбитры опираются на абз. 2 п. 1 ст. 182 ГК РФ (статья посвящена регулированию совершения сделок представителем): полномочие может также явствовать из обстановки, в которой действует представитель. Как разъяснено в п. 21 Постановления N 15/18, совершение работником должника действий по исполнению обязательства, свидетельствующих о признании долга, прерывает течение срока исковой давности при условии, что эти действия входили в круг его служебных (трудовых) обязанностей или основывались на доверенности либо полномочие работника на совершение таких действий явствовало из обстановки, в которой он действовал. Несмотря на то что здесь говорится о совершении действий по исполнению обязательства, а подписание акта сверки нельзя квалифицировать именно так, некоторые суды считают возможным обосновать свой вывод ссылкой на эту цитату. Так, в Постановлении от 05.11.2014 по делу N А43-4944/2014 арбитры АС ВВО, опираясь на положения Закона о бухгалтерском учете, пришли к выводу, что именно на главного бухгалтера возложена функция по контролю за исполнением обязательств, следовательно, в силу своих служебных обязанностей именно он подписывает акты сверки. Аналогичное заключение представлено в Постановлениях ФАС СЗО от 28.05.2013 по делу N А56-2033/2012 и ФАС ПО от 28.05.2013 по делу N А57-10861/2012.

Кстати, нельзя забывать и о возможном одобрении руководителем организации действий бухгалтера по признанию долга путем подписания акта сверки. К примеру, в Постановлении от 30.04.2014 по делу N А15-1776/2013 судьи ФАС СКО оценивали акты сверки, подписанные бухгалтером, не имевшим полномочий признавать долг от имени организации, и мировые соглашения, подписанные позднее директором (на те же суммы), в совокупности. Эти документы дополняли друг друга, поэтому и акты сверки, составленные ранее, были признаны прерывающими течение срока исковой давности.

Важный момент. Вопрос о том, можно ли считать подписанный бухгалтером акт сверки действием, прерывающим течение срока исковой давности, является спорным. Поэтому предприятию-кредитору целесообразно позаботиться о получении на акте сверки подписи руководителя контрагента, к примеру, оставив соответствующее поле в акте, направляемом должнику.

Как следует составлять акт сверки или гарантийное письмо?

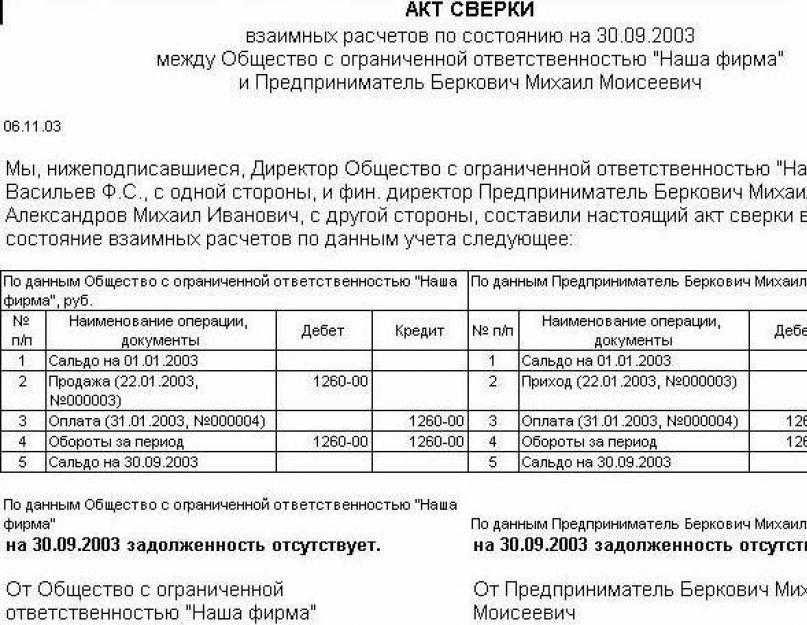

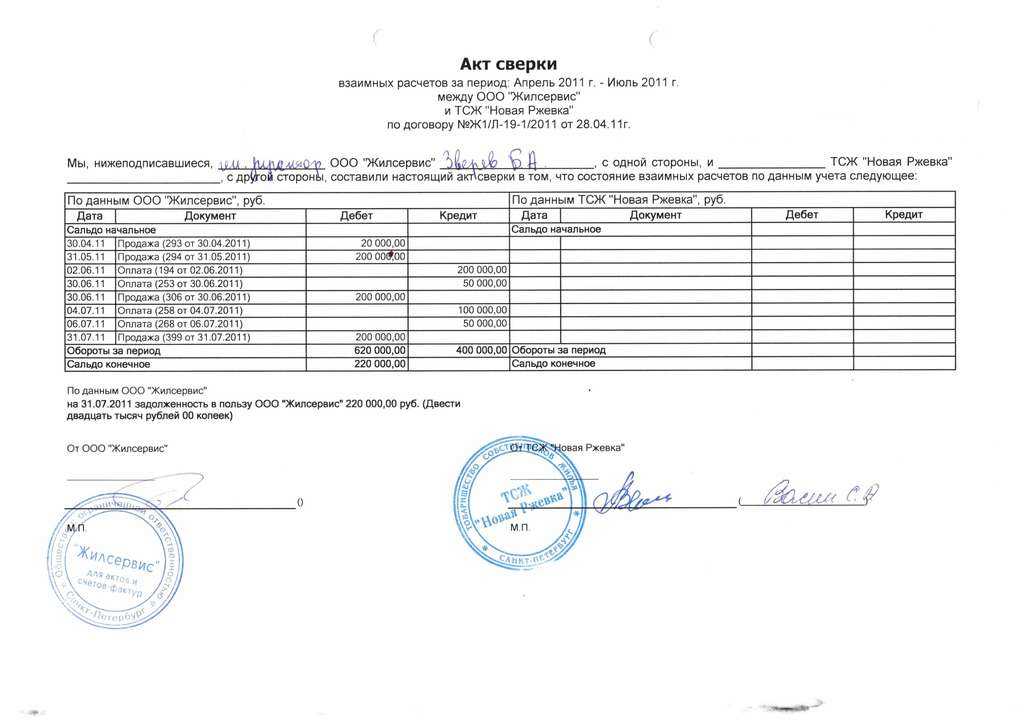

В указанных документах недостаточно просто признать наличие задолженности в определенном размере, необходимо прямое указание на договор и первичные документы (товарные накладные) с указанием их номера и даты.

Акт сверки или Гарантийное письмо должны ясно определять сторону сделки. Указание только на их наименование недостаточно, поскольку действующее законодательство не препятствует регистрации юридических лиц с одинаковыми наименованиями. Для более качественной индивидуализации дополнительно следует указывать как минимум ИНН стороны. Получать гарантийные письма следует с собственноручной подписью уполномоченного контрагентом лица.

Принимают ли суды документы как доказательство долга?

Вот некоторая судебная практика по принятию\не принятие судом актов сверок и гарантийных писем как доказательств признания долга:

Подписание Акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга. После подписания сторонами такого акта, срок исковой давности начинает течь заново (письма УФНС России по г. Москве от 17.04.2007 № 20-12/036354, ФНС России от 06.12.2010 № ШС-37-3/16955, Определение ВАС РФ от 29.01.2013 N ВАС-18503/12 по делу N А40-55203/11-148-475,ФАС Северо-Западного округа в постановлении от 08.10.2009 № А56-33569/2008, Постановление ФАС Московского округа от 30.06.2009 N КГ-А40/5726-09 по делу N А40-74675/08-81-678).

Суд может не расценить как признание долга Акт сверки, подписанный не уполномоченными на то лицами:

главным бухгалтером (Постановления ФАС МО от 26.02.2010 N КГ-А40/507-10; ФАС ЗСО от 22.07.2009 N Ф04-4295/2009, Постановление ФАС Северо-Кавказского округа от 17.09.2010 по делу № А32-15192/2008, Постановление ФАС ДВО от 16.02.2009 N Ф03-250/2009).;

заместителем директора (Постановление ФАС МО от 05.04.2010 N КГ-А40/2402-10);

заместителем коммерческого директора (Постановление ФАС ПО от 26.04.2010 по делу N А65-15439/2009);

начальником юридического отдела (Постановление ФАС СКО от 07.12.2006 N Ф08-5830/2006).

Аналогичные выводы следуют из Определения Высшего Арбитражного Суда РФ от 19 октября 2011 года N ВАС-13029/11 по делу N А40-107552/10-39-969, Определение Высшего Арбитражного Суда РФ от 14 ноября 2011 года N ВАС-1951/10 по делу N А72-199/2009, Определение ВАС РФ от 31.01.2011 N ВАС-211/11 по делу N А32-15192/08-21/191-09-16/158).

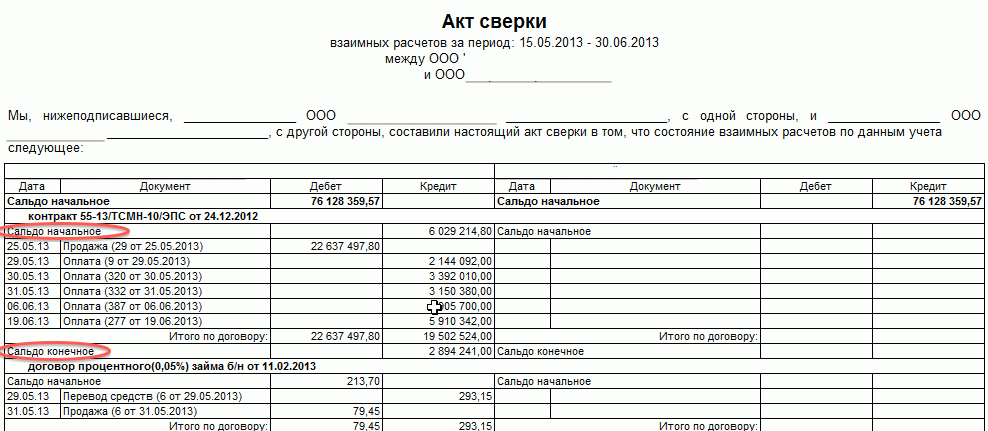

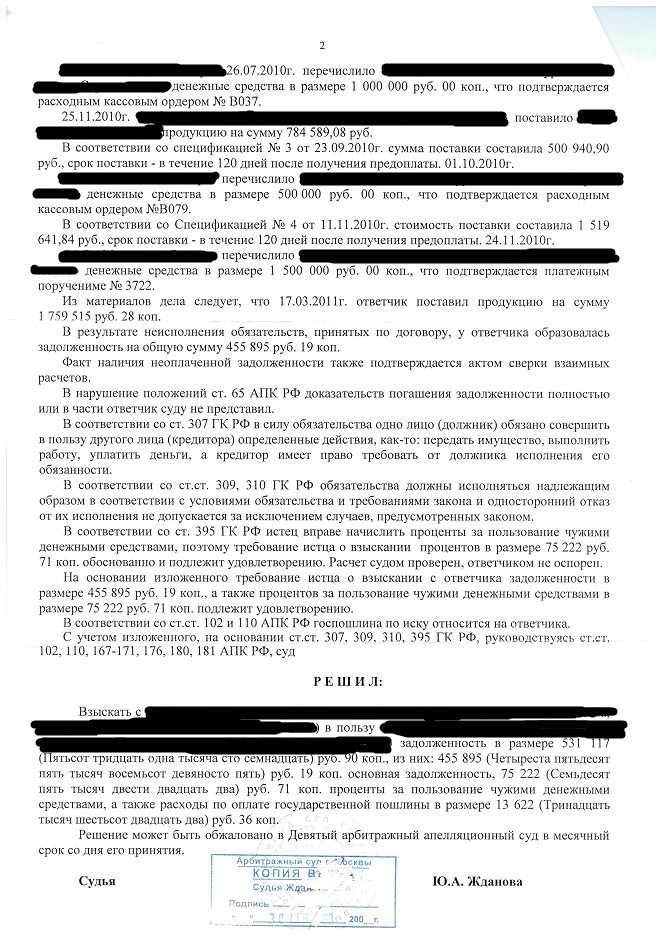

В Акте сверки должны быть ссылки на обязательства, на основании которых образовалась задолженность, например на договор, товарные накладные, иные документы.

(Постановления ФАС Западно-Сибирского округа от 25.11.2010 № А75-13611/2009 ФАС Волго-Вятского округа от 26.04.2010 № А31-3047/2009, Центрального округа от 19.03.2010 № Ф10-530/10).

Товарная накладная в совокупности с Актом сверки взаиморасчетов, подписанным сторонами, подтверждает факт поставки товара.

Постановление ФАС Северо-Кавказского округа от 23.04.2010 по делу N А63-7114/2009, Определение ВАС РФ от 09.06.2010 N ВАС-6777/10 по делу N А44-4331/2009,

Постановление ФАС Западно-Сибирского округа от 18.01.2007 N Ф04-5085/2006(29988-А75-21) по делу N А75-3506/2005

Гарантийное письмо может рассматриваться как доказательство признания Клиентом долга перед Компанией и обязательства об оплате товара в указанный срок

(Постановление ФАС Северо-Кавказского округа от 25.01.2013 по делу N А32-17974/2011):

…спорные накладные отражены в подписанном предпринимателем акте сверки расчетов по состоянию на 19.10.2010 и гарантийном письме. В гарантийном письме предприниматель признал наличие указанного долга и гарантировал его погашение в марте…

(ФАС Северо-Западного округа от 18.03.2013 по делу N А56-32686/2012):

Требование удовлетворено, поскольку гарантийным письмом арендатор признал наличие задолженности.

Гарантийное письмо может быть дополнительным доказательством, исправляющим некоторые недостатки основного пакета документов.

Речь идет о наиболее распространенной проблеме при оформлении передачи товаров — подписании документов о приемке товара неуполномоченным лицом.

Если в последующем контрагент направит гарантийное письмо, в котором признает долг, это действие в соответствии с п. 2 ст. 183 ГК РФ будет квалифицировано как прямое последующее одобрение сделки, совершенной неуполномоченным лицом, что следует, в частности, из п. 5 Информационного письма ВАС РФ от 23.10.2000 № 57.

от (Обновлено: 30.11.2019)

Как часто сверяться

Здесь все зависит от объема и количества сделок. Можно делать акт сверки 1 раз в год вместе с бухгалтерским балансом, чтобы убедиться в точности всех цифр. В балансе имущество и финансы компании отражены в пассивах и активах. И сумма активов должна быть равна сумме пассивов. Например, в балансе указано, что контрагенты должны вам 1 миллион, но в реальности этих денег может и не быть.

Но если сделок много, то сверяться лучше чаще. Наш клиент занимается розничной торговлей продуктами. Ежедневно магазины принимают 25-30 поставок продуктов и наши специалисты делают акт сверки с каждым поставщиком каждый месяц. Во-первых, так проще. Если делать раз в квартал, то можно банально запутаться в данных. Во-вторых, при таком количестве сделок лучше оперативно находить расхождения.

Например, поставщик привозит 50 пакетов молока, но продавец делает вычерк в накладной, так как 1 пакет поврежден. Водитель подписывает вычерк (это зафиксировано на бумаге), но забывает сообщить об этом своей компании. Акт сверки помогает устранить все эти неточности и показать, что магазин должен деньги за 49 пакетов, а не 50. За квартал таких ошибок накопится сотни и будет затруднительно все это утрясать.

Вы можете отдать сверку на аутсорсинг, чтобы не терять свое время и избежать ошибок. Небо часто оказывает такую услугу своим клиентам. Стоимость зависит от количества контрагентов и частоты проведения.

Некоторые клиенты задают вопрос, что будет, если контрагенты не хотят платить и делают все, чтобы не выйти на контакт? Например, так поступают крупные ретейлеры, чтобы максимально долго держать деньги в обороте.

Если акт сверки показывает расхождение, то мы 2-3 раза запрашиваем необходимые документы. Если ответа нет, то передаем эту задачу менеджерам на стороне заказчика. Они уже вместе с руководством пытаются достучаться до должника. Такого взаимодействия достаточно, чтобы снять 80% работы с заказчика, и эффективно решать задачу сверки.

Как провести сверку расчетов с контрагентами, если документов нет в учете контрагента

Ситуация 1: организация реализует продукцию. В поступившем от контрагента акте сверки не отражены документы продавца по отгрузкам в адрес покупателя.

Продавец должен убедиться, что он отразил выручку и дебиторскую задолженность в соответствии с условиями, прописанными в договоре. Если все сделано правильно, то стоит проверить, передавались ли документы контрагенту.

Если документы были своевременно отправлены партнеру, необходимо внести неотраженный документ в АС. Акт должен быть подписан с расхождениями.

При обнаружении проблем необходимо их устранить. Далее документ либо будет включен в АС расчетов, либо продавец согласится с суммами, предоставленными покупателем.

Ситуация 2: организация выполнила работу, но отражение оплаты за нее отсутствует в акте сверки, присланном заказчиком.

Порядок действий в этом случае будет следующим:

- Необходимо проверить дату, которой заказчик подписал акт выполненных работ.

- При отсутствии экземпляра акта, подписанного обеими сторонами, необходимо уточнить был ли акт отправлен заказчику.

- После этого делаются выводы. Обороты могут быть добавлены в акт сверки заказчика, который подписывается с разногласиями. Либо организация соглашается с суммами, предоставленными контрагентом.

Акт сверки и гарантийное письмо как признание долга

При отсутствии журнала учета проверок в акте проверки делается соответствующая запись. 12. Юридическое лицо, индивидуальный предприниматель, проверка которых проводилась, в случае несогласия с фактами, выводами, предложениями, изложенными в акте проверки, либо с выданным предписанием об устранении выявленных нарушений в течение пятнадцати дней с даты получения акта проверки вправе представить в соответствующие орган государственного контроля (надзора), орган муниципального контроля в письменной форме возражения в отношении акта проверки и (или) выданного предписания об устранении выявленных нарушений в целом или его отдельных положений. При этом юридическое лицо, индивидуальный предприниматель вправе приложить к таким возражениям документы, подтверждающие обоснованность таких возражений, или их заверенные копии либо в согласованный срок передать их в орган государственного контроля (надзора), орган муниципального контроля. Указанные документы могут быть направлены в форме электронных документов (пакета электронных документов), подписанных усиленной квалифицированной электронной подписью проверяемого лица. (в ред. Федерального закона от 13.07.2015 N 263-ФЗ)

Основание возникновения задолженности

Последний важный момент, который вызывает споры на практике, – это отсутствие в акте сверки реквизитов сделок, первичных документов, служащих основанием для возникновения спорной задолженности. Как правило, все необходимые данные формируются бухгалтерской программой по умолчанию. Если же должник подписал акт сверки, в котором указана лишь сумма задолженности и больше ничего, не исключено, что такой акт нельзя будет считать подтверждением признания долга. Это справедливо, если между контрагентами существует несколько обязательств с разными сроками возникновения. Если же в суд представлены первичные документы, подтверждающие возникновение задолженности, и акт сверки свидетельствует о наличии только этой задолженности, иных сделок стороны не заключали, суд должен оценивать перечисленные документы в совокупности. Именно такие выводы сделаны в Постановлении Президиума ВАС РФ от 05.03.2013 N 13031/12. В итоге акт сверки, в котором отсутствуют ссылки на первичные документы бухгалтерского учета и основание возникновения задолженности, был признан действием, свидетельствующим о подтверждении долга.

Порядок проведения сверок расчетов с контрагентами

Проверка расчетов с контрагентом должна начинаться после того, как будет установлен временной промежуток, за который планируется анализировать сведения, вносимые в акт.

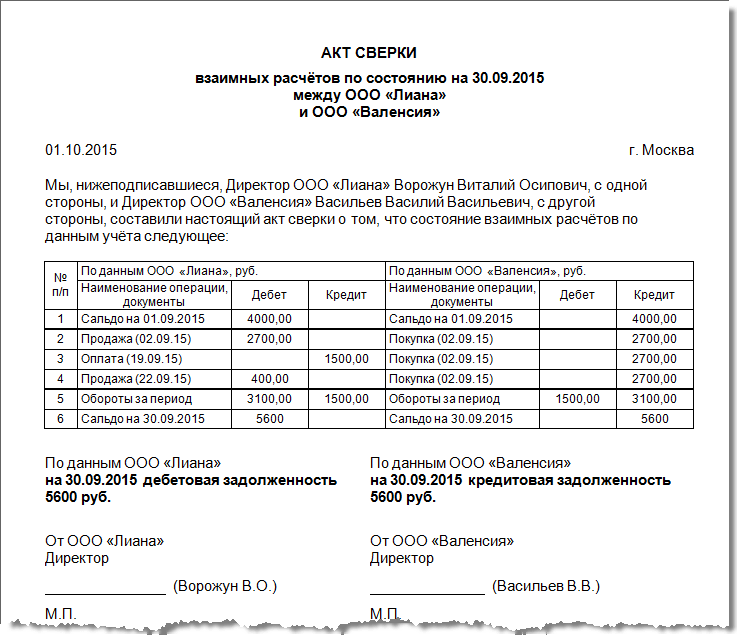

В процессе проведения инвентаризации компания должна осуществлять сверку расчетов с партнерами по состоянию на последний календарный день отчетного года. Результат проверки фиксируется в акте сверки взаиморасчетов.

В акте содержаться данные БУ обоих контрагентов, участвующих в сверке.

Компания, инициирующая процесс сверки, должна поставить в известность контрагента о необходимости ее проведения и формирования акта.

Далее фирма-инициатор определяет величину образовавшегося долга и направляет эти сведения своему партнеру.

При согласии контрагента с суммой задолженности фирма-инициатор формирует АС. После этого документ на бумажном носителе визируется руководителем организации в двух экземплярах и передается контрагенту для последующего подписания.

При возникновении разногласий касательно величины задолженности партнеры выполняют следующий алгоритм действий:

- Бухгалтер фирмы-инициатора заносит данные в свою часть акта. Далее он отправляет документ организации-контрагенту. Для этого могут быть использованы либо факс, либо электронная почта.

- Бухгалтер фирмы-партнера заносит в документ свои учетные данные. Так определяются расхождения.

- Та организация, которая допустила ошибку, должна внести в акт корректировки.

- Компания, инициирующая сверку расчетов, формирует новый документ, в который заносит уже правильные данные. Акт сверки расчетов оформляется в двух экземплярах.

- Документ подписывается руководителями каждой компании и заверяется печатями.