- Инвентаризация

- Виды аудиторских проверок

- Финансовый или бухгалтерский аудит

- Технологический аудит

- Кадровый аудит

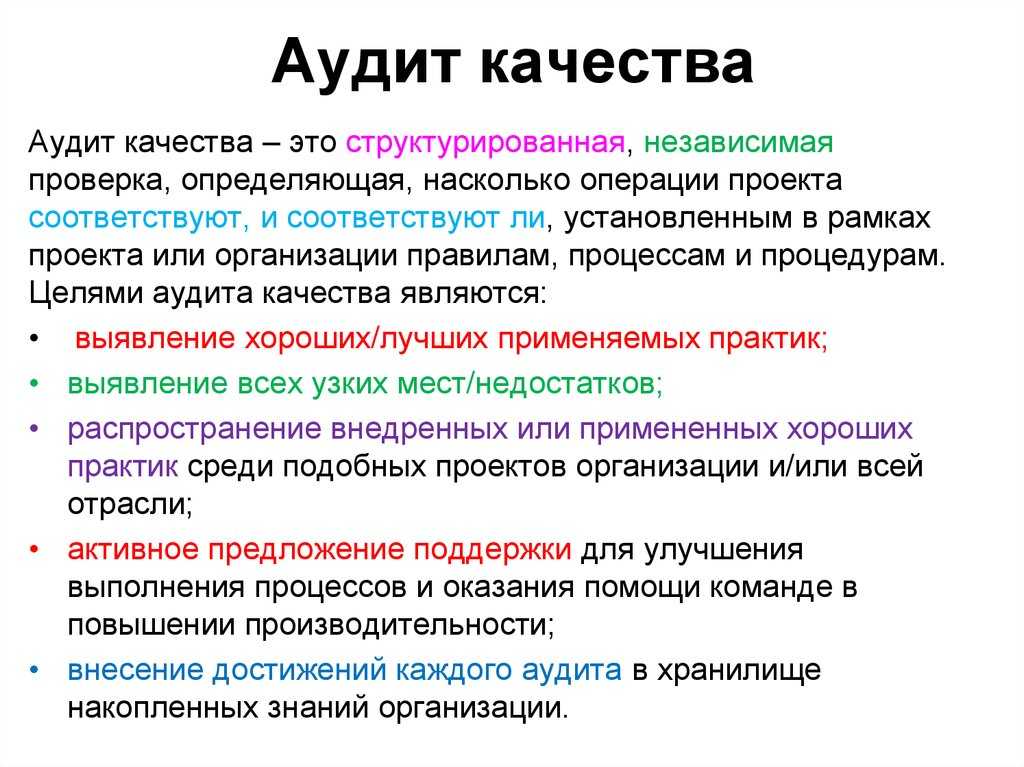

- Аудит СМК — цели и источники информации

- Что проверяют аудиторы

- Кто проводит аудит

- Классификация: основные виды проверок

- Принципы проведения внутреннего аудита СМК

- Что такое обязательный аудит

- Некорректно составлена или не выполняется учетная политика

- Проверка на местах

- Часто задаваемые вопросы

- Обязательный аудит: когда нельзя не проводить?

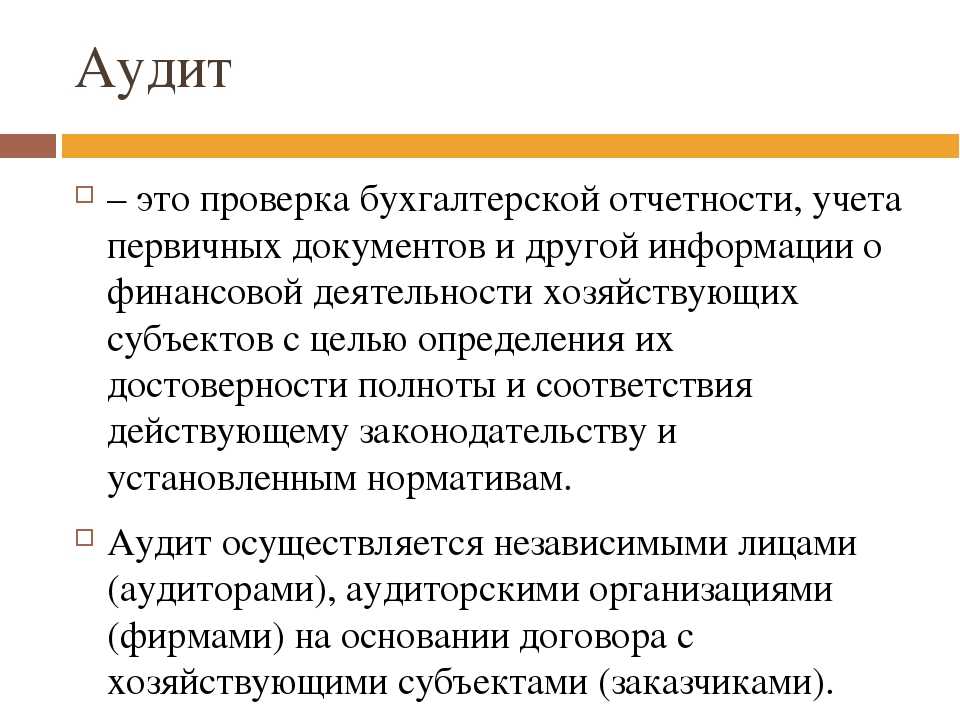

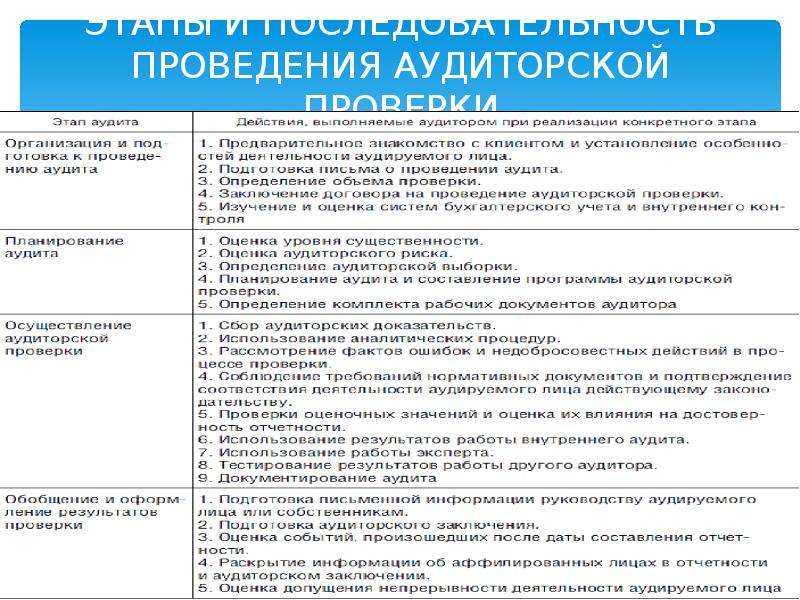

- Понятие аудита и аудиторской деятельности

- Аудиторская проверка годовой отчетности

- Стоит ли говорить аудиторам о проблемных негативных публикациях

Инвентаризация

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

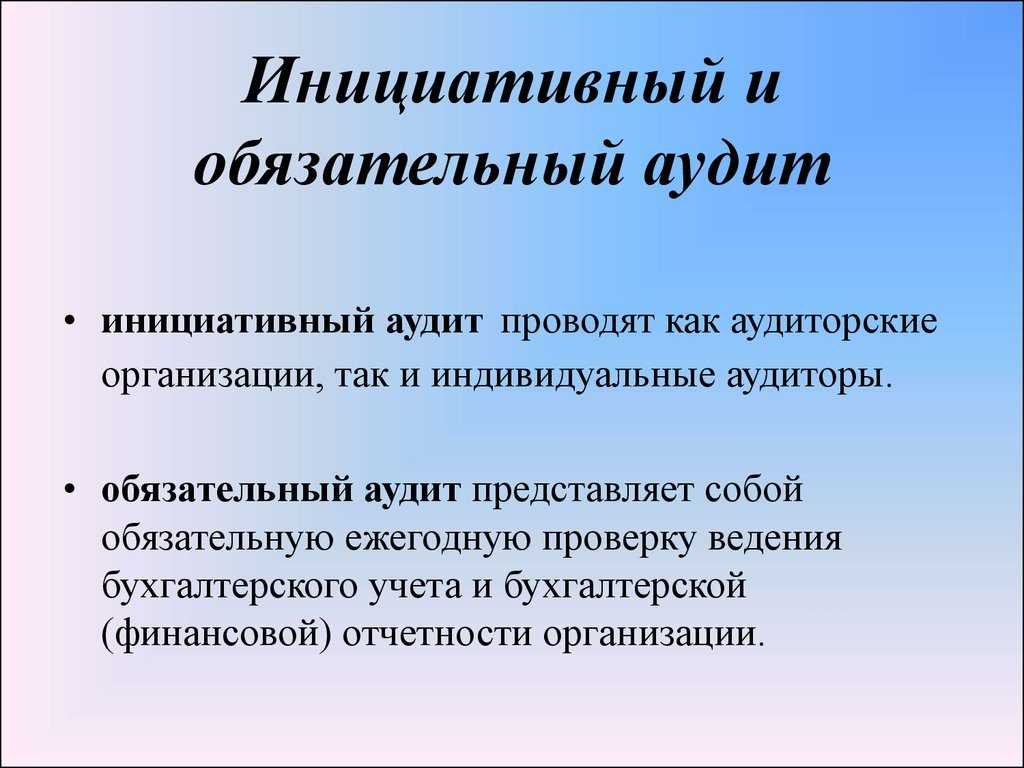

Виды аудиторских проверок

По профилю деятельности проверки могут быть общими, банковскими, проверками негосударственных организаций и так далее. По характеру проверка может быть обязательной или добровольной. Если проверка проводится добровольно, то проверяются только перечисленные в договоре на аудит документы и операции.

Если проверка проводится добровольно, то проверяются только перечисленные в договоре на аудит документы и операции.

Финансовый или бухгалтерский аудит

Это проверка бухгалтерской отчетности и финансового состояния предприятия. Проверка может быть внешней и внутренней, в зависимости от того, проводится она силами сотрудников предприятия или поручена сторонней организации. Во время финансовой проверки основной этап – проверка достоверности всех операций, наличия всех необходимых документов, а также проверка на соответствие данных компании тем, что были предоставлены в налоговую инспекцию.

Технологический аудит

В процессе промышленного или технологического аудита предприятие или производственный объект проверяется по многим параметрам безопасности. Цель проверки – установить уровень опасности производства для здоровья сотрудников и прочих, соответствие оборудования и условий установленным нормам. В процессе проверки аудитор работает с нормативно-правовыми актами, организационной документацией объекта, кадровым управлением. Оценивает состояние опасного технического и производственного оборудования. Анализирует причины аварий. Разрабатывает план локализации и ликвидации последствий аварийной ситуации или инцидента. В результате производство может повысить безопасность, увеличить эффективность управления и улучшить охрану труда.

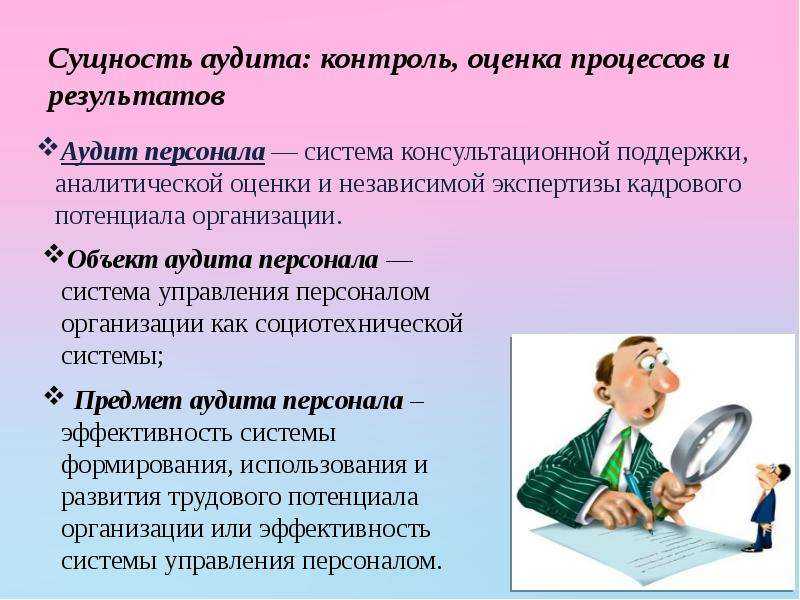

Кадровый аудит

В процессе кадровой проверке исследуется вся документация в организации с наемным персоналом. Аудитор проверяет соответствие кадрового учета трудовому законодательству и делопроизводству. При этом оценивается не только общая эффективность управленческого аппарата, но и эффективность деятельности каждого сотрудника, оцениваются кадровые процессы и потенциал.

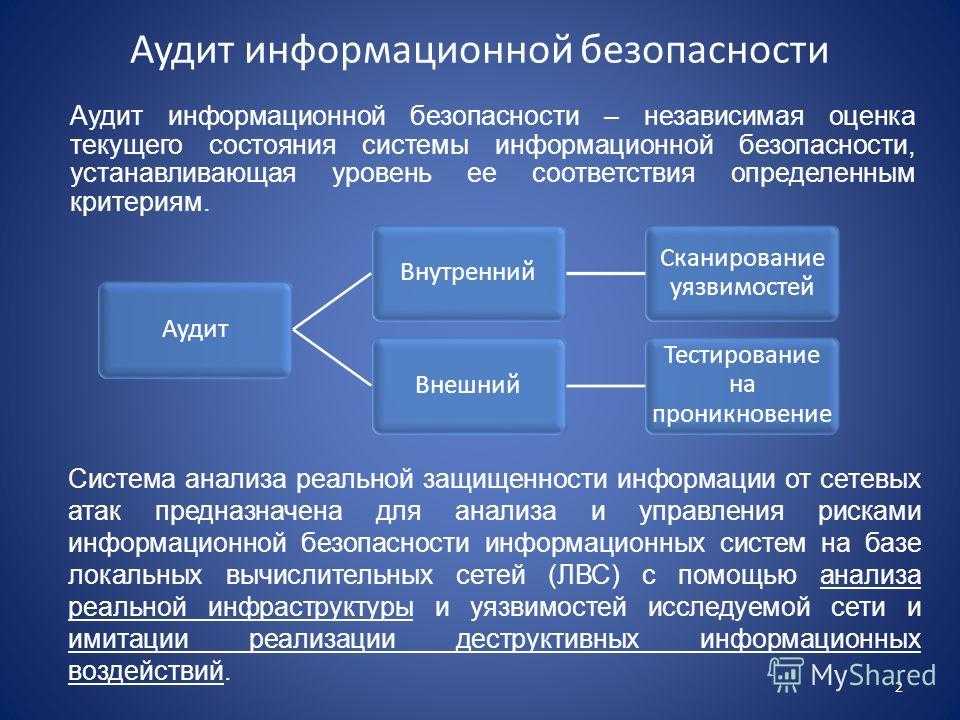

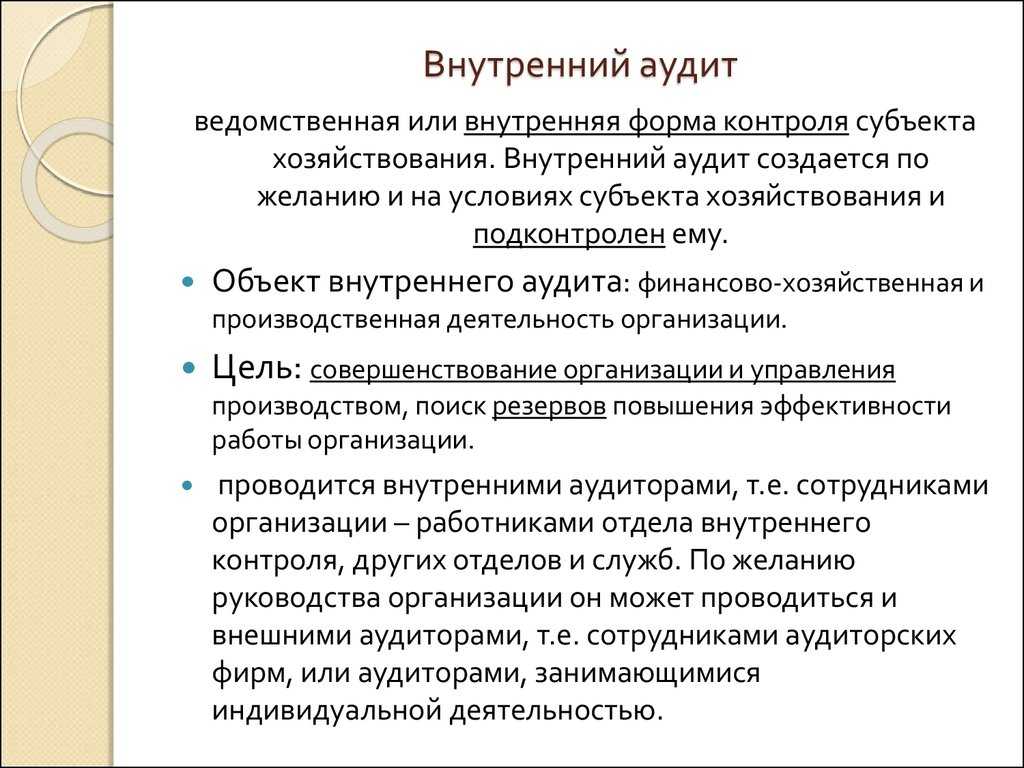

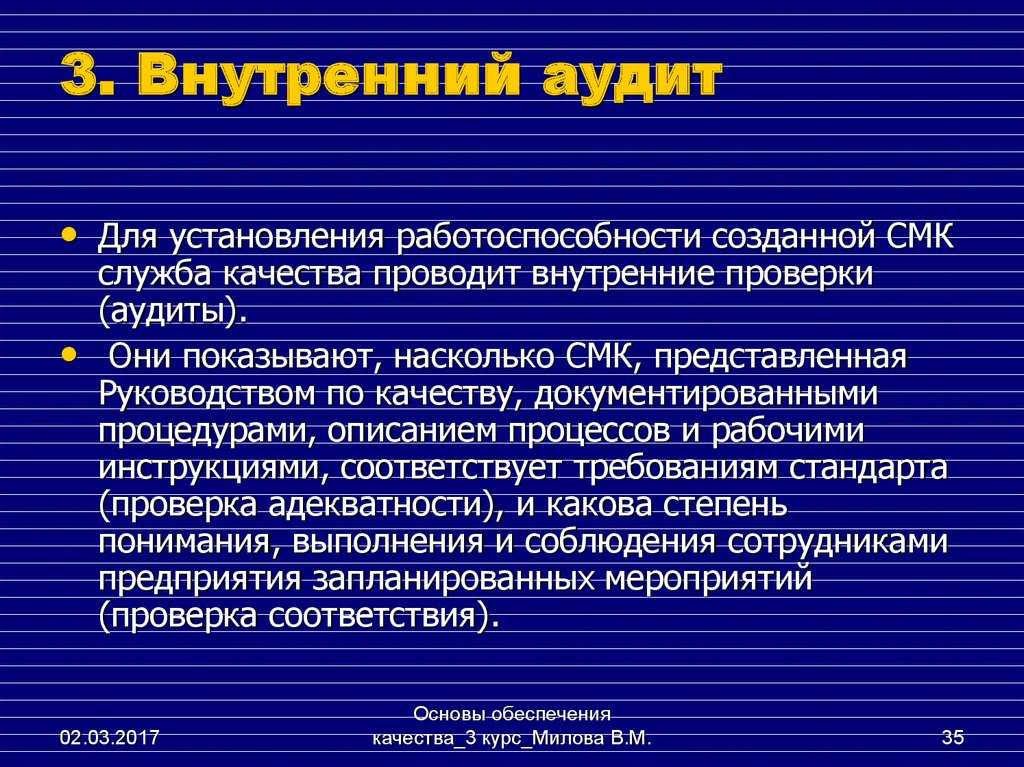

Аудит СМК — цели и источники информации

Аудит системы менеджмента качества (СМК) — это систематический процесс получения сведений о функционировании СМК и ее соответствии критериям, установленным действующими стандартами.

Аудит СМК может быть:

- внешним — проверка проводится сотрудниками сторонних специализированных организаций;

- внутренним — проверка проводится сотрудниками службы качества аудируемого предприятия (подробности о службе внутреннего аудита вы найдете здесь).

Внутренний аудит системы менеджмента качества проводится с целью:

- своевременного выявления проблем и несоответствий в функционирующей на предприятии СМК;

- определения причин возникновения таких несоответствий и разработки методов их устранения;

- проверки эффективности корректирующих действий, выполненных по итогам ранее завершенных проверок;

- подготовки к внешнему аудиту для получения сертификата соответствия ИСО 9001 и другим стандартам.

Источниками информации в ходе такой проверки могут быть:

- личные беседы с работниками аудируемых подразделений предприятия;

- результаты самостоятельного наблюдения аудиторов за деятельностью работников, состоянием их рабочих мест, условиями труда и пр.;

- информация, полученная от потребителей по обратной связи;

- внутренние документы подразделения (отчеты, контракты, инструкции, калькуляции, конструкторская и технологическая документация и пр.);

- отчеты о проведенных аудитах и выполненных по их итогам корректировках, составленные ранее.

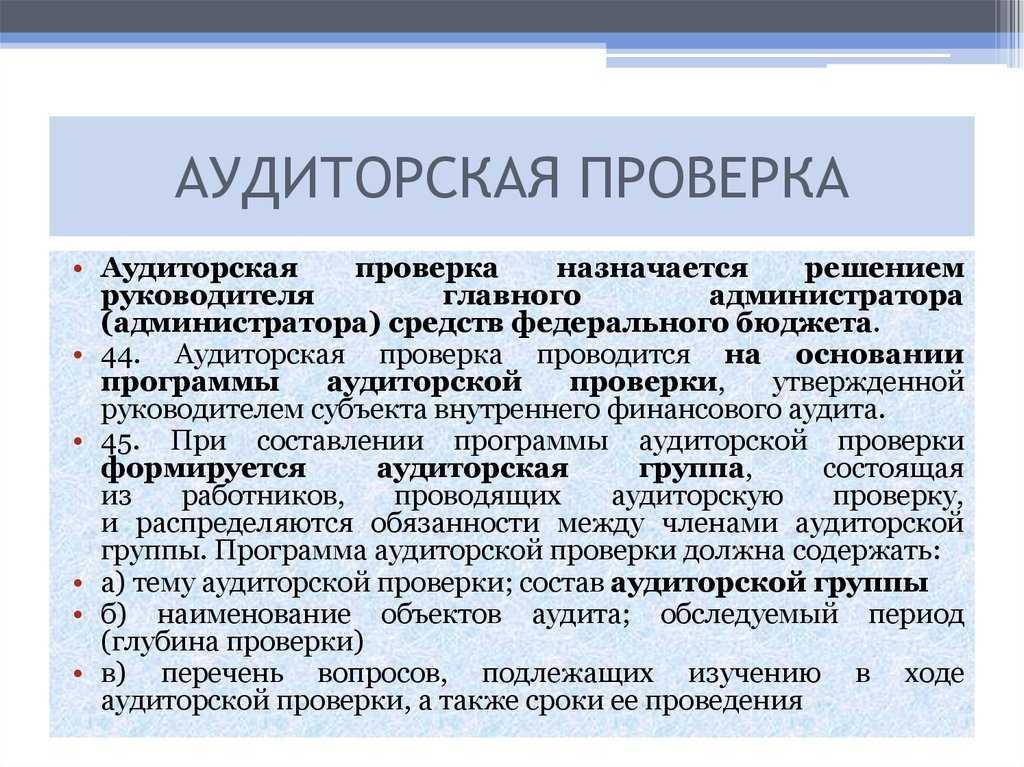

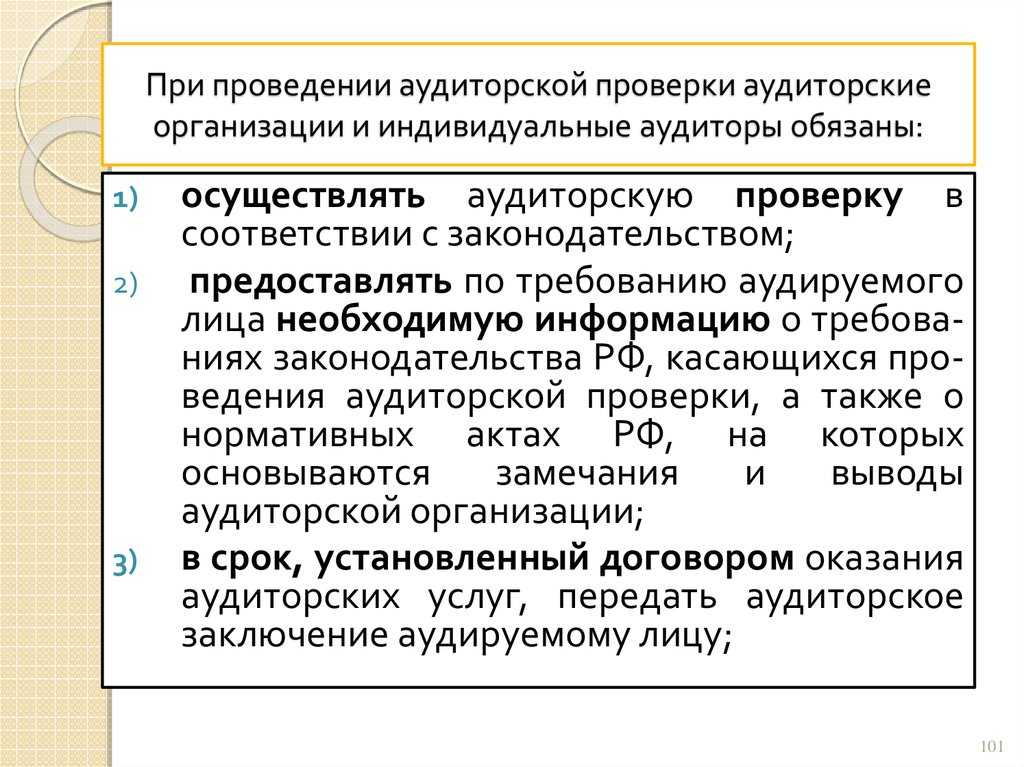

Что проверяют аудиторы

Фактически аудиторская проверка «дублирует» проверку госконтролеров, но начисление штрафов и прочих видом взыскания в данном случае не предусматривается.

Если речь идет об аудите по инициативе компании (так называемый «инициативный аудит»), то в контролеры проверяют организацию в одном (нескольких) из направлений деятельности компании (по выбору руководства), в частности:

- ведение бухучета в соответствие с ПБУ;

- достоверность налоговой отчетности;

- оценка эффективности хоздеятельности;

- оценка финансовых и налоговых рисков.

Информация о том, что именно будут проверять аудиторы, содержится в утвержденном плане, с текстом которого можно ознакомиться перед началом контрольных мероприятий.

Уведомление ответственных лиц компании о планах аудиторской проверки предусмотрено также в случаях, когда проверка проводится в обязательном порядке (в соответствие с ФЗ-307).

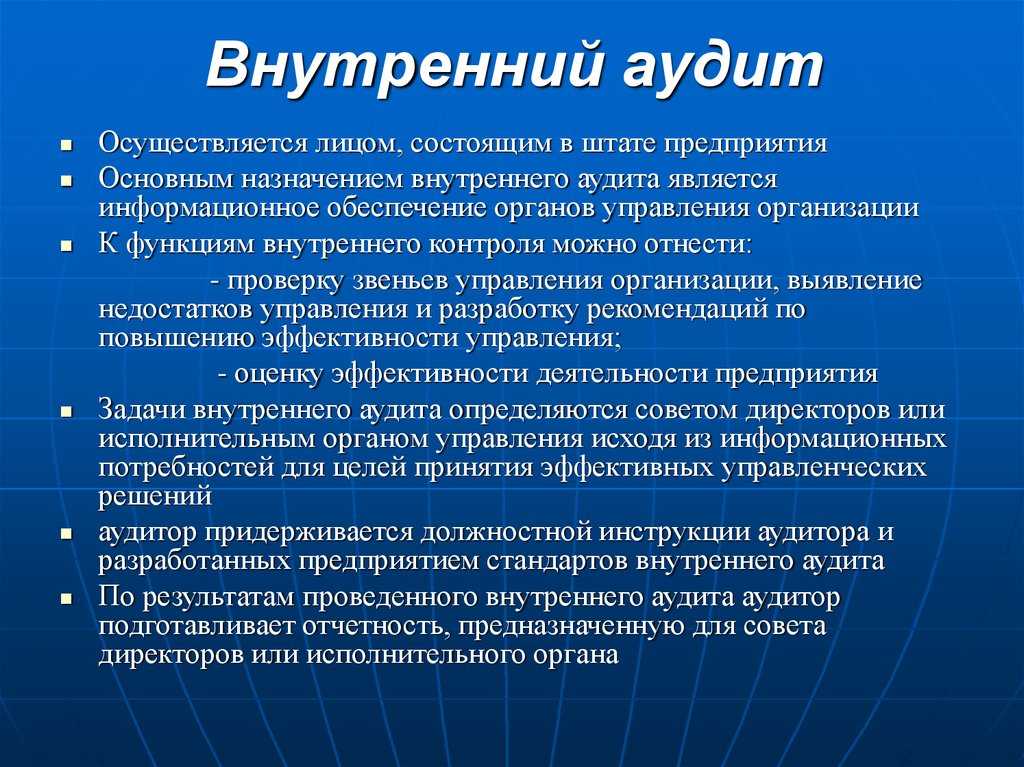

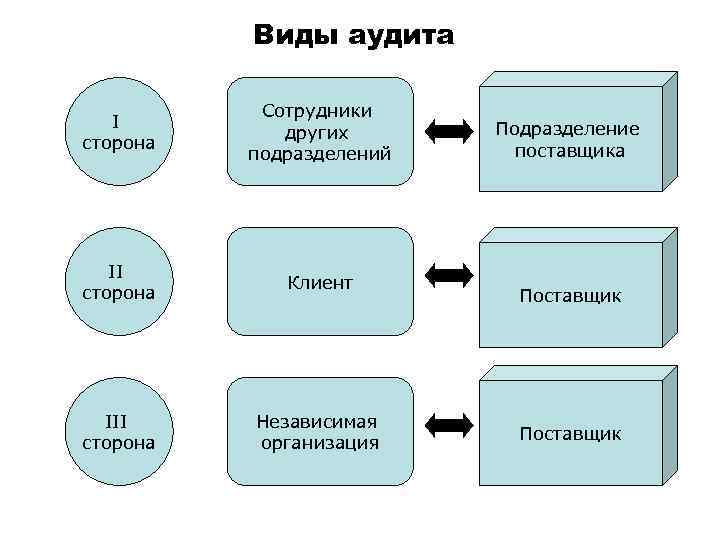

Кто проводит аудит

Аудит различается по видам проверки – независимая (внешняя), государственная или внутренняя. В случае независимой проверки заключается договор со сторонней организацией. Государственная осуществляется, если заказ на нее поступил от официальной службы. Образец проверки и заключения во время внутреннего аудита не слишком отличается, но проверяющий отдел формируется из сотрудников компании.

Существуют определенные основные требования, предъявляемые к компании, которая будет проводить внешнюю проверку, или к независимому аудитору.

Индивидуальный аудитор:

- Обладает законченным высшим образованием в области экономики или юриспруденции.

- Работал в бухгалтерии или аудиторской организации больше трех лет.

- Имеет действующий аудиторский аттестат.

Независимые аудиторы не имеют права проверять некоторые компании, включая НПФ, компании, которые занимаются страхованием и кредитованием населения, формируют консолидированную отчетность и некоторые другие.

Аудиторская организация:

- Коммерческая организация, кроме ОАО.

- Аккредитация СРО.

- Не меньше трех аттестованных проверяющих в штате.

- Руководитель также имеет действующий аттестат.

- Доля аудиторской организации в капитале компании больше 51%.

Классификация: основные виды проверок

Аудиторская проверка может проводиться и на добровольной основе. В этом случае аудит называют инициативным. Заказать такую проверку будет полезным при смене учредителя/собственника компании или членов ключевого аппарата управления, а также, если нужно оценить работу бухгалтерии и иных финансовых служб.

Существует несколько общепринятых классификаций аудита:

- По характеру проверки – внешний и внутренний. Все зависит от того, является ли аудитор работником компании или же приглашенным специалистом.

- По периодичности – единовременный и периодический аудит, первичный (проводится впервые) или же повторный (осуществляется два и более лет подряд).

- По направлению – бухгалтерский, налоговый, юридический, кадровый аудит.

- По типа проверяемого объекта аудит бывает банковским, страховым, инвестиционным, общим и государственным. Такая классификация необходима, поскольку для каждого типа определен собственный план счетов, порядок ведения бухгалтерского учета и формы документации и отчетности, а также собственные нормативные и законодательные базы.

- Исходя из методов проверки выделяют сплошной, выборочный и комбинированный аудит. Сплошной является самым трудозатратным, поскольку подразумевает проверку абсолютно всех операций и документов. Выборочный строится с использованием критериев отбора по некоторым групповым признакам (специфичные объекты, крупные элементы, наиболее рисковые области, а также единичные и нетиповые операции). Комбинированный метод один из наиболее часто применяемых. Суть его в том, что сплошным методом проверяют наиболее рисковые области, остальные сегменты отбирают и проверяют по определенным критериям.

Принципы проведения внутреннего аудита СМК

Принципы проведения внутренних аудитов зафиксированы в ГОСТ Р ИСО 19011-2012. К ним относятся:

- беспристрастность: аудитор должен объективно оценивать полученные сведения и документы, формировать правдивые и точные отчеты;

- конфиденциальность: аудитор должен сохранять полученную им информацию в тайне от третьих лиц;

- профессиональная осмотрительность: аудитор должен быть прилежным, применять имеющиеся у него профессиональные знания по отношению к объекту проверки;

- независимость: аудитор должен самостоятельно принимать решения на основании полученных им сведений и не изменять их из-за стороннего влияния заинтересованных лиц;

- подход, основанный на свидетельстве: в связи с ограниченной продолжительностью времени, в течение которого должна быть проведена проверка, аудитор должен использовать выборки определенной информации с целью получения сведений о функционировании СМК в целом;

- целостность: деятельность аудитора должна соответствовать одновременно всем перечисленным выше принципам.

Сертификация предприятия может потребоваться предприятию любой сферы деятельности от производства напитков до строительства и проектирования. Организациям, работающим на тех рынках и с теми клиентами, которые требуют наличие данного сертификата, в сферах деятельности, регулируемых государством таким образом, что получение сертификата ISO является обязательным.

Наличие такого документа значительно повышает имидж компании, позиционируя ее как надежного партнера и поставщика, позволяет выйти на европейские и мировые рынки, сотрудничать с зарубежными партнерами, позволяет стать членом партнерств и организаций, где сертификат ISO является необходимым условием для вступления.

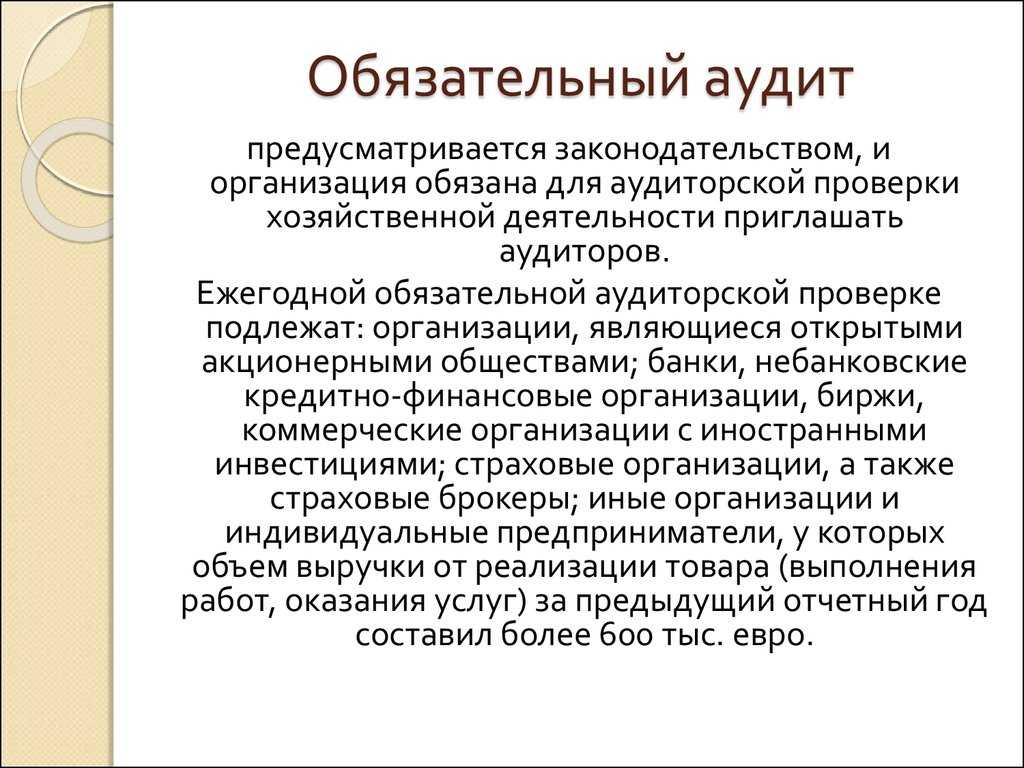

Что такое обязательный аудит

Случаи, при которых аудит должен проводиться в обязательном порядке, установлены законом № 307-ФЗ «Об аудиторской деятельности», а также другими федеральными законами. Так, согласно п. 1 статьи 5 закона № 307-ФЗ, если сумма активов на конец предыдущего года (валюта баланса) составила более 400 млн. руб. или сумма налоговых доходов (доходы от реализации и внереализационные доходы, полученные по всем осуществляемым видам деятельности и по всем налоговым режимам), в предыдущем году превысила 800 млн. руб. то такой организации необходимо проходить обязательный аудит.

Кроме того, на основании вышеназванной статьи обязательному аудиту также подлежат следующие организации:

- ценные бумаги которых допущены к организованным торгам, а также эмитенты эмиссионных ценных бумаг, обязанные раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»;

- являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- имеющие организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года № 290-ФЗ «О международных компаниях и международных фондах»), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей

Помимо перечисленных случаев, обязательный аудит бухгалтерской отчетности должен проводиться также в случаях, установленных другими федеральными законами. Полный перечень случаев обязательного аудита опубликован на официальном сайте Минфина России www.minfin.gov.ru.

Обязательный аудит бухгалтерской отчетности проводится только аудиторскими организациями, являющимися членами саморегулируемой организации аудиторов и включенными в реестр аудиторских организаций СРО. Реестр опубликован на официальном сайте СРО аудиторов Ассоциация «Содружество» https://sroaas.ru/reestr/organizatsiy.

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам, которые проанализируют необходимую информацию о вашей организации и помогут избежать нарушений законодательства и связанных с этим негативных финансовых последствий.

Некорректно составлена или не выполняется учетная политика

Перед приходом аудитора бухгалтеру нужно еще раз перечитать учетную политику. Проверить, все ли положения соответствуют действующим нормам бухгалтерского законодательства, все ли нормы фактически применяются на практике. Напомним, если способ учета каких-либо операций законодательно не утвержден, организации следует разработать собственный обоснованный метод и прописать его в учетной политике. Если нормативные акты предусматривают несколько вариантов учета одних и тех же операций, в учетной политике должен быть утвержден один из них (п. 7 ПБУ 1/2008). Например, способ начисления амортизации, метод оценки материальных запасов и финансовых вложений при списании. Не всегда в учетной политике прописывают следующие положения:

- порядок списания расходов будущих периодов (равномерно, пропорционально объему продукции или другим способом);

- критерии отнесения затрат к расходам основного или вспомогательного производства, общепроизводственным расходам;

- порядок оценки себестоимости продукции, работ, услуг, а также незавершенного производства;

- способ списания коммерческих и управленческих расходов (признание полностью в себестоимости продаж отчетного периода или распределение между остатком товаров или незавершенным производством);

- способ определения текущего налога на прибыль (на основе налоговой декларации или по данным бухгалтерского учета).

Необходимо зафиксировать все способы учета, которые организация использует в качестве альтернативы основным правилам, то есть будет ли она:

- создавать резервы сомнительных долгов и предстоящих расходов (п. п. 70 и 72 Положения);

- отражать свернутый финансовый результат по отдельным видам прочих доходов (при выполнении условий п. 18.2 ПБУ 9/99);

- проводить переоценку основных средств и нематериальных активов (п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007);

- отражать в бухгалтерской отчетности сальдированные суммы отложенного налогового актива и отложенного налогового обязательства (п. 19 ПБУ 18/02).

Примечание. В учетной политике следует прописать уровень существенности для показателей бухгалтерской отчетности. Минфин России в п. 1 Указаний, утвержденных Приказом N 67н рекомендует признавать существенной сумму, отношение которой к общему итогу превышает 5%.

Малому предприятию, решившему воспользоваться правом не применять некоторые положения по бухгалтерскому учету, необходимо данное решение зафиксировать в учетной политике.

В связи с разработкой нового способа ведения бухгалтерского учета или существенным изменением условий хозяйствования учетная политика может быть изменена (разд. III ПБУ 1/2008). Однако, во-первых, изменение должно быть обоснованным. Во-вторых, по общему правилу оно применяется с начала отчетного года. Существенные последствия корректировки учетной политики, если они могут быть надежно оценены, отражаются в отчетности ретроспективно.

В исключительных случаях организация вправе отступить от правил бухучета, если их применение не позволит достоверно отразить имущественное состояние и финансовые результаты деятельности (п. 4 ст. 13 Закона N 129-ФЗ). Такое отступление должно быть максимально обоснованным, иначе разногласий с аудитором не избежать. Все факты неприменения бухгалтерских норм с обоснованием описываются в пояснительной записке.

Положения учетной политики должны соблюдаться на практике. Возможны единичные отклонения, причиной которых является человеческий фактор, но к значительным искажениям отчетности, как правило, приводят системные несоответствия. Например, фактически применяемый метод списания материалов или товаров может не соответствовать методу, закрепленному в учетной политике, из-за неправильной настройки бухгалтерской программы.

Проверка на местах

Проверка на местах – это одна из главных составляющих процесса аудита. В ходе проверки на местах аудиторы осуществляют сбор информации и объективных

свидетельств для подтверждения соответствия, либо не соответствия проверяемых подразделений критериям аудита.

Проверка на местах включает в себя проведение аудитных бесед и выборочные проверки документов, выполняемой работы или продукции (результатов работы).

Аудитные беседы всегда проводятся на рабочих местах сотрудников. В ходе таких бесед проверяются предположения, сделанные при работе с документами (на

этапе подготовки к аудиту) и определяются объекты для выборочных проверок. Выборочные проверки осуществляются для подтверждения данных аудитных бесед и

результатов предварительного изучения документов.

При проверке на местах, аудиторам необходимо:

проверить работу сотрудников выборочным методом – проверить всю работу сотрудников у аудитора не хватит времени, поэтому любой аудит это выборочная

проверка отдельных действий, результатов работы или операций, выполняемых сотрудником;

задать вопросы из вопросников по аудиту и сравнить обнаружения с требованиями – вопросник используется аудитором как памятка, в которой указано что

необходимо спросить, на какие действия в работе сотрудников необходимо обратить внимание, но не более того. По ходу беседы, необходимо задавать вопросы

исходя из того, что и как отвечает сотрудник;. установить соответствие или несоответствие требованиям – установить соответствия или несоответствия можно только на основании ответов сотрудника и их

сравнения с выборочной проверкой работы сотрудника или каких-либо документов, записей;

установить соответствие или несоответствие требованиям – установить соответствия или несоответствия можно только на основании ответов сотрудника и их

сравнения с выборочной проверкой работы сотрудника или каких-либо документов, записей;

записать результаты наблюдений и проверок – это одно из обязательных требований. По ходу аудита, аудитор обязан вести записи аудита и точно фиксировать

все результаты проверок.

Если в ходе аудитной беседы и выборочной проверки у сотрудника обнаружены несоответствия, то все выявленные несоответствия необходимо сотруднику сообщить

и объяснить, почему эти обнаружения являются несоответствиями, какие требования сотрудником не были выполнены.

Часто задаваемые вопросы

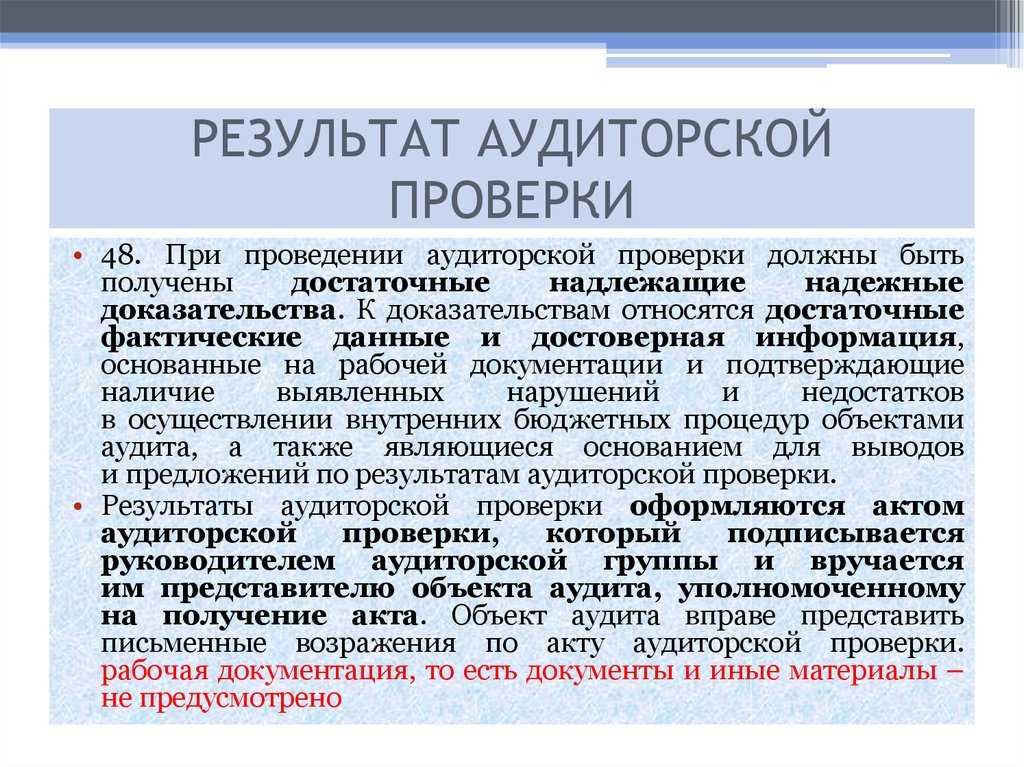

Заключение может быть немодифицированным и модифицированным. Вместе они объединяются в пять типов: безоговорочно положительное (немодифицированное аудиторское заключение), безусловно положительное мнение, заключение с оговоркой, отрицательное заключение, отказ от выражения мнения.

Есть два вида проверок: добровольные — инициируются самой компанией, чтобы узнать корректность действующей финансовой отчётности и избежать потенциальных проблем с Налоговой, и обязательные, которые регламентируются законом Российской Федерации, проводятся раз в год.

Напрямую негатив не может стать причиной для проверки, а может лишь подтолкнуть к более пристальному вниманию. Влияние негатива на репутацию — и, как следствие, продажи — сложно представить, как исчисляемую метрику. Для этого есть другое понятие — гудвилл.

Как пройти аудиторскую проверку и due diligence?

Честно отвечать о причинах появления негативных публикаций

При этом важно показать, как компания устранила проблему. Если о компании есть негатив, об этом лучше сказать заранее

Возможно, на это не обратят внимание, но иногда имеет смысл перестраховаться.

Обязательный аудит: когда нельзя не проводить?

Есть компании, которые обязаны проводить ежегодный аудит бухгалтерской отчетности ежегодно после составления и подписания годовой бухгалтерской (финансовой) отчетности:

- страховые организации, вне зависимости от организационной формы;

- кредитные учреждения;

- акционерные общества;

- клиринговые компании;

- негосударственные пенсионные и иные фонды;

- профессиональные участники рынка ценных бумаг;

- компании, чья выручка за предшествующий отчетному период превысила 800 млн руб. или же величина активов по итогам предшествующего года составила более 400 млн руб. Эти критерии применяются к отчетности за 2020 год (то есть для отчетности за 2021 год это уже не актуально?);

- общества взаимного страхования и т.д.

Полный перечень определен в п.1 ст.5 Федерального закона 307-ФЗ «Об аудиторской деятельности», а также на сайте Минфина РФ.

Бывает, что провести обязательный аудит компании предписывает суд.

Важно! Если ваша организация попадает под обязательный аудит, тщательно изучите Федеральный законом 307-ФЗ, поскольку в нем также определены порядок проведения аудита и требования к организациям, которые имеют право осуществлять аудиторскую проверку. Так, работы по проведению внешней аудиторской проверки должны осуществляться специалистами, имеющими квалификационный аттестат аудитора

Обязательным для аудитора является членство в саморегулируемой организации аудиторов. Напомним, что на сегодняшний день в РФ существует единственное СРО – Саморегулируемая организация аудиторов Ассоциация «Содружество».

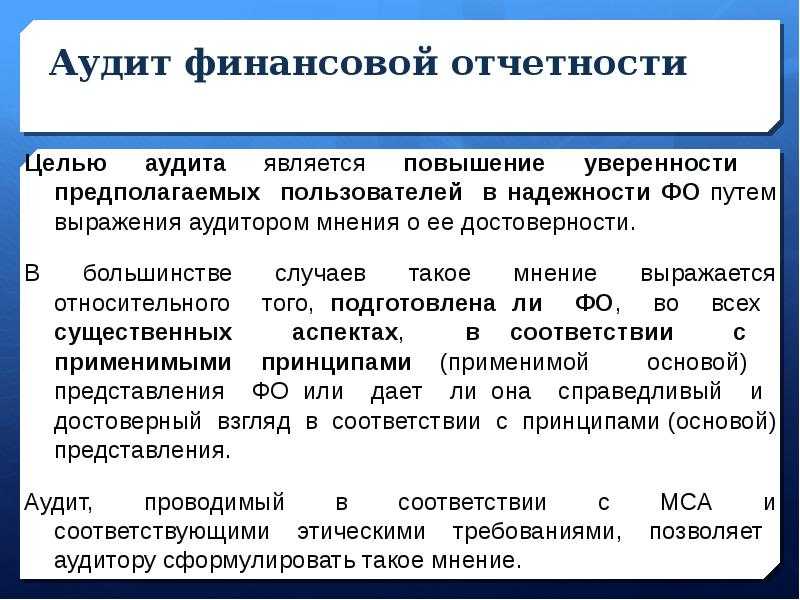

Понятие аудита и аудиторской деятельности

В странах с развитой рыночной экономикой, в которых аудит существует давно, понятие «аудит» трактуется весьма многообразно. Так, в Великобритании, где институт аудита существует с XIX в. (1862), под аудитом понимают независимую проверку финансовой отчетности предприятия и выражение мнения о ее достоверности. По мнению американских специалистов (в США закон об обязательном аудите вышел в 1937 г.), аудит — это сбор и оценка фактов, касающихся функционирования экономического субъекта, осуществляемые компетентным независимым лицом.

Международный комитет по аудиторской практике, в который входят представители всех основных профессиональных бухгалтерских организаций, дал такое определение: «Аудит — это независимое рассмотрение специально назначенным аудитором финансовых отчетов предприятия и выражение мнения о них при соблюдении правил, установленныхзаконом». Созданный в 1971 г. Комитет американской бухгалтерской ассоциации по основным концепциям учета (American Accounting Association — Committee on Basic Auditing Concepts) дал следующее определение аудита: «Аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям». Кроме того, подчеркивается, что аудит — это деятельность, направленная на уменьшение предпринимательского риска.

В соответствии с п. 2 и 3 ст. 1 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» «аудит — это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности», а «аудиторская деятельность (аудиторские услуги) — это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами». Таким образом, «аудит» и «аудиторская деятельность» — разные понятия. В принципе, отличие аудита от аудиторской деятельности состоит в том, что аудиторская деятельность наряду с собственно аудитом предусматривает проведение сопутствующих аудиту мероприятий. Это постановка, восстановление и ведение учета; составление бухгалтерской отчетности; обучение в областях, связанных с аудиторской деятельностью; бухгалтерское, налоговое и управленческое консультирование; анализ финансово-хозяйственной деятельности организаций; юридическая помощь в вопросах, связанных с аудиторской деятельностью, и оказание других услуг, требующих от исполнителя компетенции в областях собственно аудита, бухгалтерского учета, экономического анализа, хозяйственного права, налогообложения и т. п.

Аудит и аудиторская деятельность различаются и по результатам выполненной работы. Результатом собственно аудита является аудиторское заключение о бухгалтерской (финансовой) отчетности, отчет аудитора руководству экономического субъекта по результатам проведенного аудита, т. е. выводы аудиторов о достоверности бухгалтерской отчетности во всех существенных аспектах. Результатом оказания сопутствующих аудиту услуг являются, например, фактические и прогнозные экономические оценки инвестиционных проектов, качественные характеристики организационной структуры управления организацией и т. п.

Особое значение имеет тот факт, что проверку соблюдения действующего законодательства в ведении бухгалтерского учета и достоверности бухгалтерской отчетности предприятия осуществляет независимый аудитор.

Согласно п. 1 ст. 4 Федерального закона «Об аудиторской деятельности» «аудитор — это физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов».

Следует отметить, что аудитор — это не только физическое лицо. Аудитором принято называть и аудиторскую фирму, проводящую аудит предприятия. В связи с этим нам более убедительным представляется такое определение: «Аудитор — это частное физическое лицо или аудиторская фирма, проводящие аудит предприятия и оказывающие ему сопутствующие услуги».

Аудиторская проверка годовой отчетности

Ежегодная инвентаризация — основа ежегодной бухгалтерской отчетности и должна проводиться на любом предприятии. Такая инвентаризация помогает выявить фактическое наличие того или иного имущества и сопоставить факт с данными бухучета. А также инвентаризация помогает контролировать правильность отражения в учете обязательств по расчетам с покупателями, поставщиками, бюджетом, банками и другими контрагентами.

Эксперты уверяют: любой проверяющий перед началом анализа запросит приказ руководителя о проведении инвентаризации и создании инвентаризационной комиссии, для того чтобы проанализировать ее состав.

Обратите внимание: генеральному директору нежелательно быть председателем инвентаризационной комиссии. По мнению аналитиков, это может снизить систему внутреннего контроля

Если же штат компании малочисленный, аналитики рекомендуют привлекать к инвентаризации сторонних экспертов.

Стоит ли говорить аудиторам о проблемных негативных публикациях

Пока негатив не отражается в заключении по итогам аудита. Однако при необходимости о нём можно рассказать проверяющим.

Логика такая: большое количество негатива не может появиться просто так. Возможно, за этим стоят системные проблемы в управлении бизнесом. Это фактор риска, а они отражаются в заключении.

Если о компании есть негатив, об этом лучше сказать заранее

Возможно, на это не обратят внимание, но иногда имеет смысл перестраховаться. Особенно во время due diligence:

- Проверка всё равно найдёт отрицательные упоминания.

- Благонадёжный партнёр не будет скрывать ошибки и объяснит, как их исправили.

- Инвесторы увидят полную картину проблемной ситуации, как она появилась и какие уроки вынесла команда.

Как пройти аудиторскую проверку и due diligence? Честно отвечать о причинах появления негативных публикаций

При этом важно показать, как компания устранила проблему