- Прощение долга между юридическими лицами

- Ст 415 ГК РФ прощение долга — основные понятия

- Налоговые последствия

- Прощение процентов по займу между юридическими лицами — налоговые последствия

- Прощение долга между учредителем и его фирмой

- Увеличение чистых активов за счет прощения долга

- Возмездное прощение долга

- Оформление соглашения

- Нюансы

- ОСНО

- Налог на прибыль организаций

- Страховые взносы в случае прощения долга

- Прощение долга между физическими лицами – основные положения

- Прощение долга учредителем

- Уведомление о прощении долга

- Когда возможно

- Бухучет прощения долга — НДФЛ

Прощение долга между юридическими лицами

Хозяйствующие субъекты, которые ведут бизнес в России, очень редко прибегают к процедуре списания займа. Это связано со значительными трудностями ее проведения, а также с возможностью появления противоречивых вопросов, связанных с выплатой налогов юридических объектов.

Ст 415 ГК РФ прощение долга — основные понятия

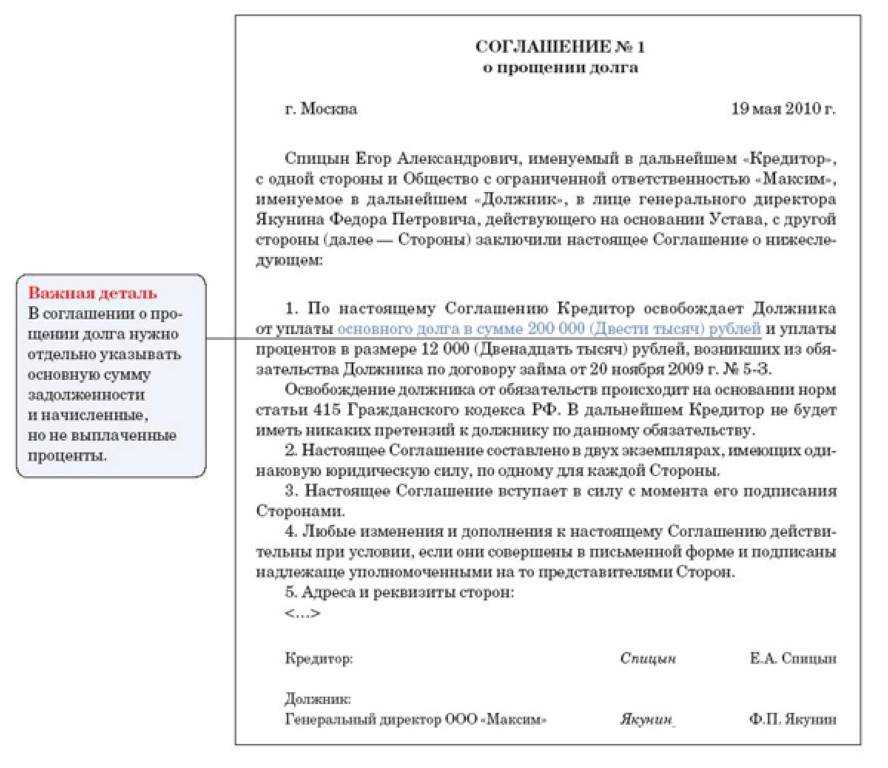

Согласно ст. 415 ГК РФ, амнистия долга налоговыми инспекторами и юристами идентифицируется с осуществлением дарения, который основан на договоренности сторон.

Статья не предусматривает обязательного согласия лица, взявшего ссуду. Поэтому, чаще всего вопрос решается путем юридического оформления письменного соглашения, носящего односторонний характер. Если осуществляется юридическая передача прав, обязательств или имущества встречного характера, то соглашение дарением не считается.

Налоговые последствия

После заключения сделки об аннуляции задолженности юридического лица организация обязана отобразить ее последствия в бухгалтерских проводках. Списанные денежные средства относят к внереализационным расходам.

При этом, их сумма в обязательном порядке должна совпадать с указанной в соглашении. Именно с нее кредитор, не смотря на убытки, оплачивает налоги. Согласно требованиям по налогообложению в РФ, вычет НДС осуществляется только тогда, когда списанный долг представлен в продукции, необходимой для сфер, облагаемых НДС.

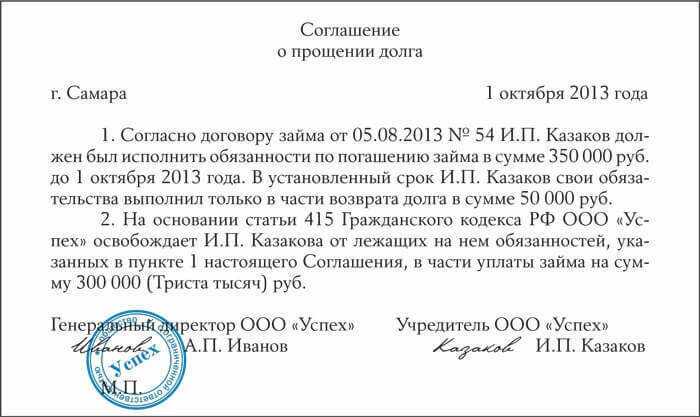

Прощение процентов по займу между юридическими лицами — налоговые последствия

Процентные ссуды чаще всего выплачиваются равными платежами, в сумму которых входит основной долг, проценты за некоторый период. Действие подписанного соглашения о юридической аннуляции процентного займа, как правило, распространяется только на тело кредита. Если кредитодатель желает простить проценты вместе с остатком долга, такие действия прописываются в соглашении как дополнение.

Прощение долга между учредителем и его фирмой

Если учредитель прощает один или несколько долгов своей фирме, то в бухгалтерском учете такой долг относят к доходам. Сделать соответствующую проводку необходимо в день заключения договора. Когда организация аннулирует задолженность учредителя, дополнительных расходов никто не несет, так как такие затраты не предусмотрены статьей 364.16 НК РФ,

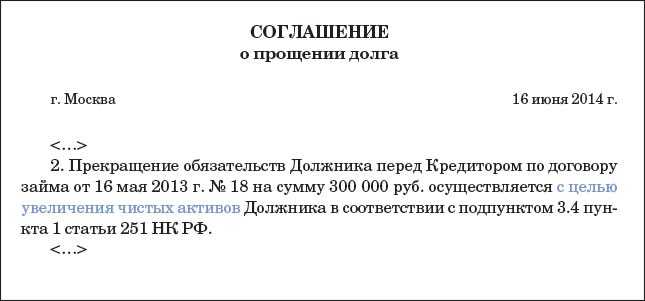

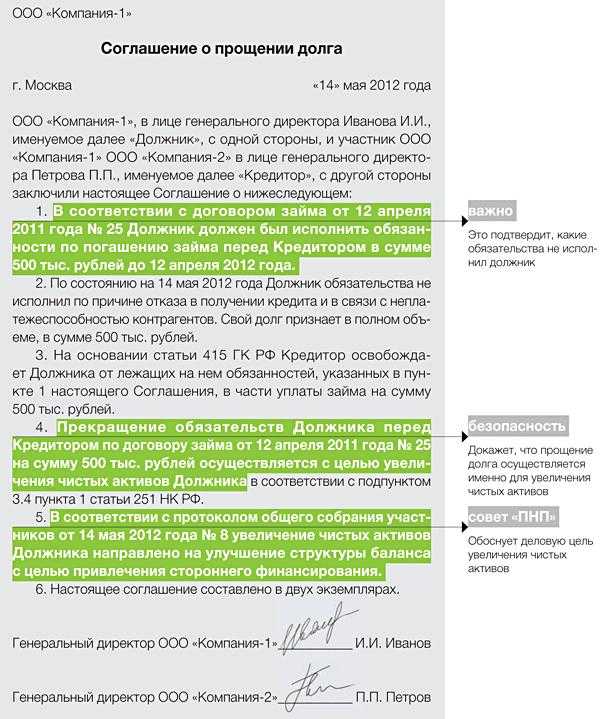

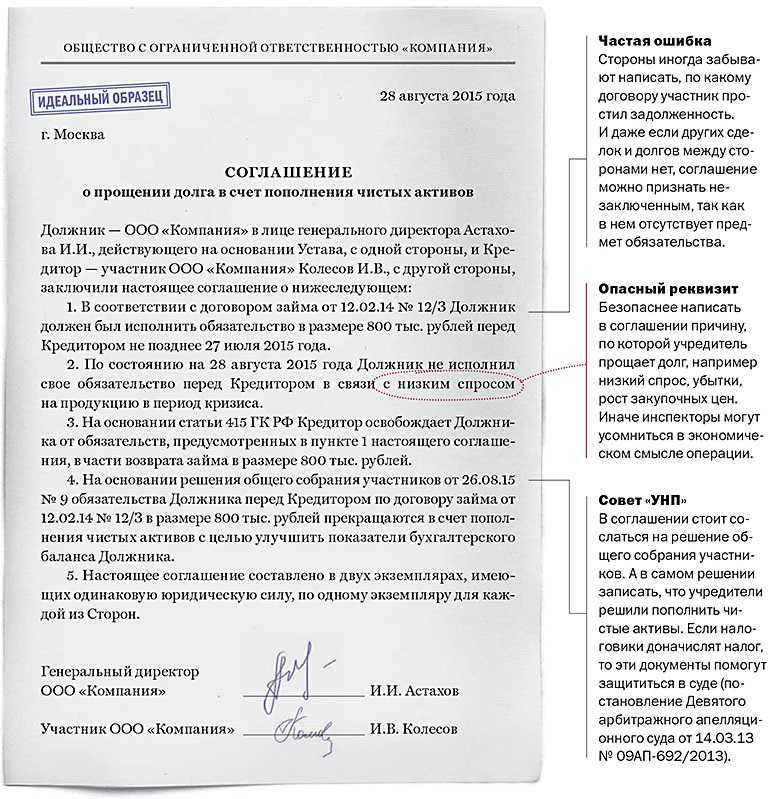

Увеличение чистых активов за счет прощения долга

Если перед организациями, входящими в одну группу, существует задолженность, самым оптимальным путем увеличения чистых активов может стать списание долга. Согласно пункту 1 из статьи 251 НК РФ при списании задолженности учредителем для увеличения активов дочернего учреждения, полученные доходы в результате таких действий налогом не облагаются.

Возмездное прощение долга

Теперь предположим, что продавец простил долг в обмен на какие-то действия или обязательства со стороны покупателя. Как мы уже сказали, такая ситуация ни в коей мере не подпадает под понятие «безвозмездная передача». Поэтому руководствоваться в данной ситуации надо не п. 8, а п. 18 ст. 250 Налогового кодекса РФ. Там сказано, что на внереализационные доходы относится величина кредиторской задолженности, списанной по истечении срока исковой давности или по другим основаниям. Как раз одним из таких «других оснований» и можно считать прощение долга.

Казалось бы, для покупателя безразлично, на основании какого пункта ст. 250 Налогового кодекса РФ включать в доходы прощенный долг — п. 8 или п. 18. И в том и другом случае задолженность увеличивает налогооблагаемый доход. Однако разница есть. Если п. 8 предписывает рассчитывать доход по рыночной стоимости, что всегда хлопотно и грозит спорами с налоговиками, то п. 18 такого требования не содержит. Иными словами, руководствуясь п. 18 ст. 250, покупатель включит в доход ровно ту сумму долга, которую ему простил продавец. Кроме того, при применении п. 18 ст. 250 Налогового кодекса РФ у покупателя есть возможность учесть в расходах «входной» НДС. Подробнее об этом мы расскажем ниже.

Таким образом, оформляя прощение долга, имеет смысл прописать в соглашении (договоре или ином документе), что покупатель взамен принимает на себя какие-либо обязательства. Тогда появится возможность включить прощенную сумму в доходы на основании п. 18 ст. 250 Налогового кодекса РФ.

Но, к сожалению, чиновники до сих пор не видят большой разницы между нормами из п. п. 8 и 18 ст. 250. Возьмем такой яркий пример возмездного прощения долга, как скидка, предоставляемая покупателю за то, что он выполнил определенные условия договора. Так вот, в Письмах от 15 сентября 2005 г. N 03-03-04/1/190 и от 14 ноября 2005 г. N 03-03-04/1/354 Минфин России предписывает покупателям включать такие скидки в состав внереализационных доходов на основании п. 8 ст. 250, то есть по рыночной цене. Такой подход неверен, и его (увы, пока только теоретически) можно оспорить в суде. Правда, тут стоит соотнести возможные судебные издержки с ожидаемой выгодой от победы над инспекторами. Не исключено, что риск потерь от проигрыша окажется куда значительнее.

Вместе с тем в некоторых ситуациях чиновники, наоборот, предлагают применять п. 18 ст. 250 Налогового кодекса РФ, когда кредитор прощает долг бескорыстно. Так, в Письме от 17 марта 2006 г. N 03-03-04/1/257 Минфин России классифицирует прощение долга как списание кредиторской задолженности в такой ситуации. Российская фирма задолжала иностранной компании. Учредитель российской организации приобрел у кредитора право требования долга, а затем простил его своей «дочке». Чиновники решили, что в данном случае должник должен отразить у себя в налоговом учете внереализационный доход на основании п. 18 ст. 250 Налогового кодекса РФ. Вывод нелогичный, поскольку никаких встречных требований к должнику учредитель не предъявлял. Однако спорить с Минфином России не стоит. Ведь такой подход удобен для налогоплательщиков. Но и распространять разъяснения чиновников по одному конкретному вопросу на другие случаи «безвозмездного» прощения долгов нельзя. Дело может дойти до суда, и фирме будет трудно доказать, что прощение долга без встречных обязательств не является безвозмездной передачей.

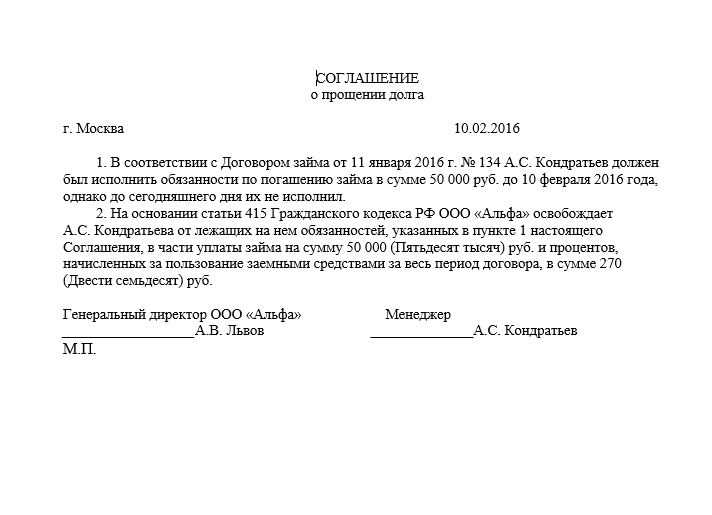

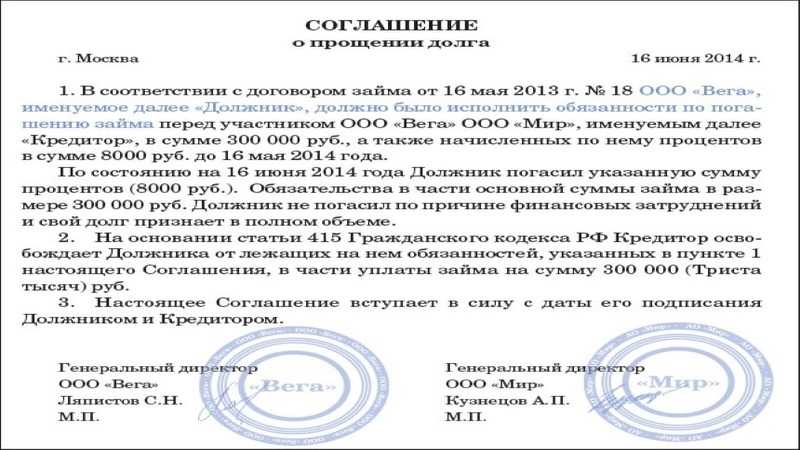

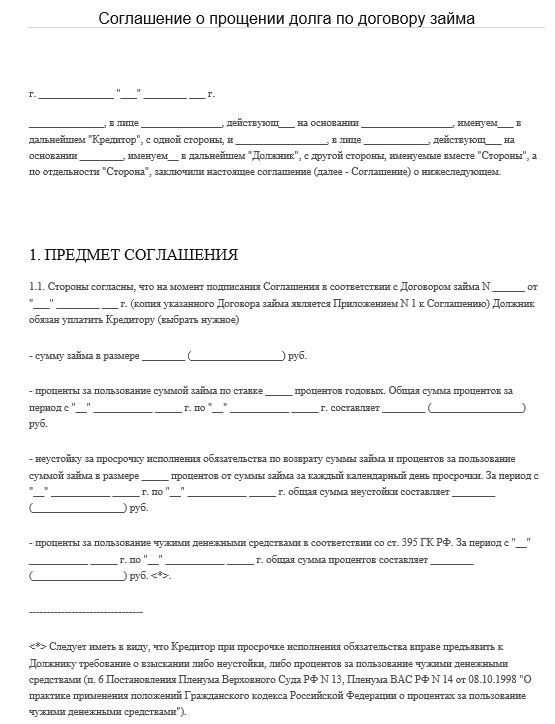

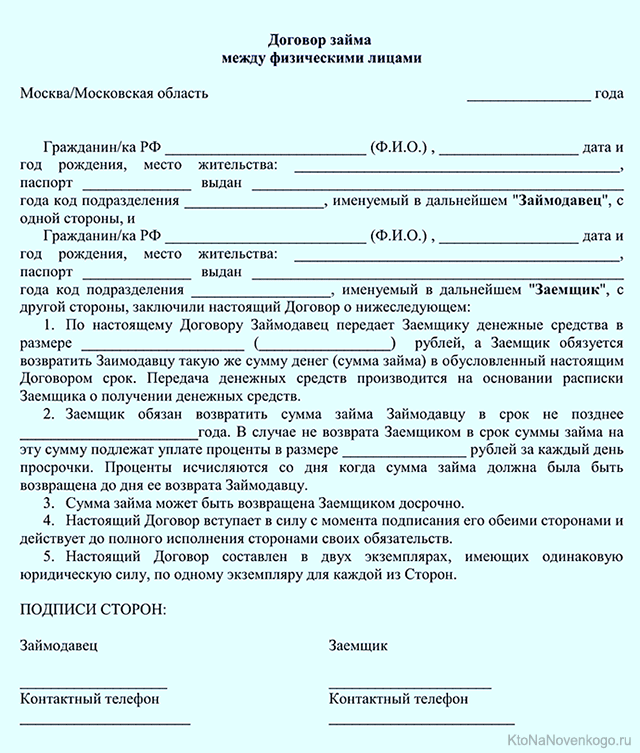

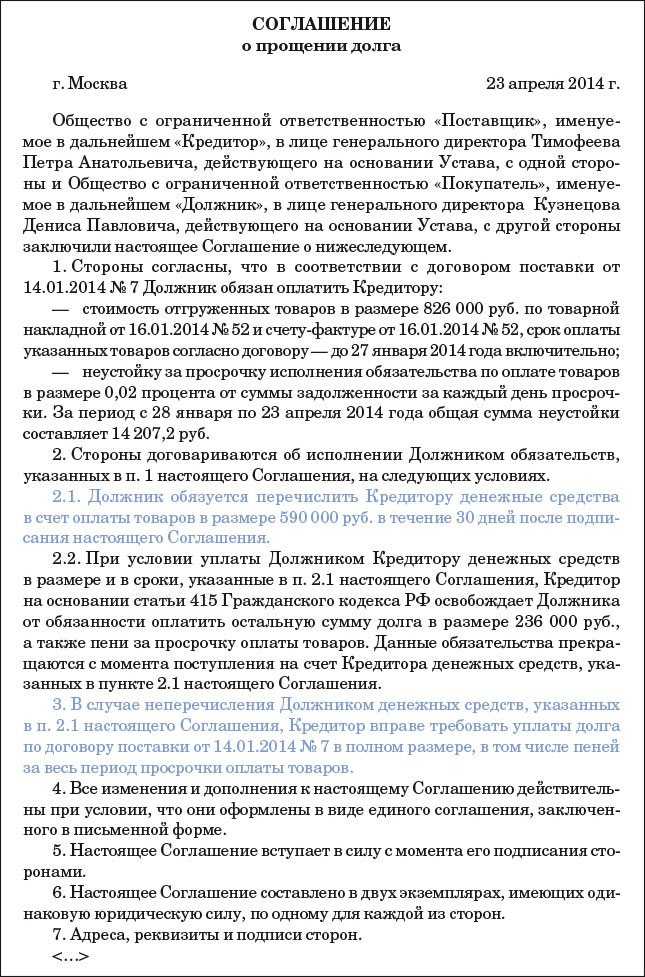

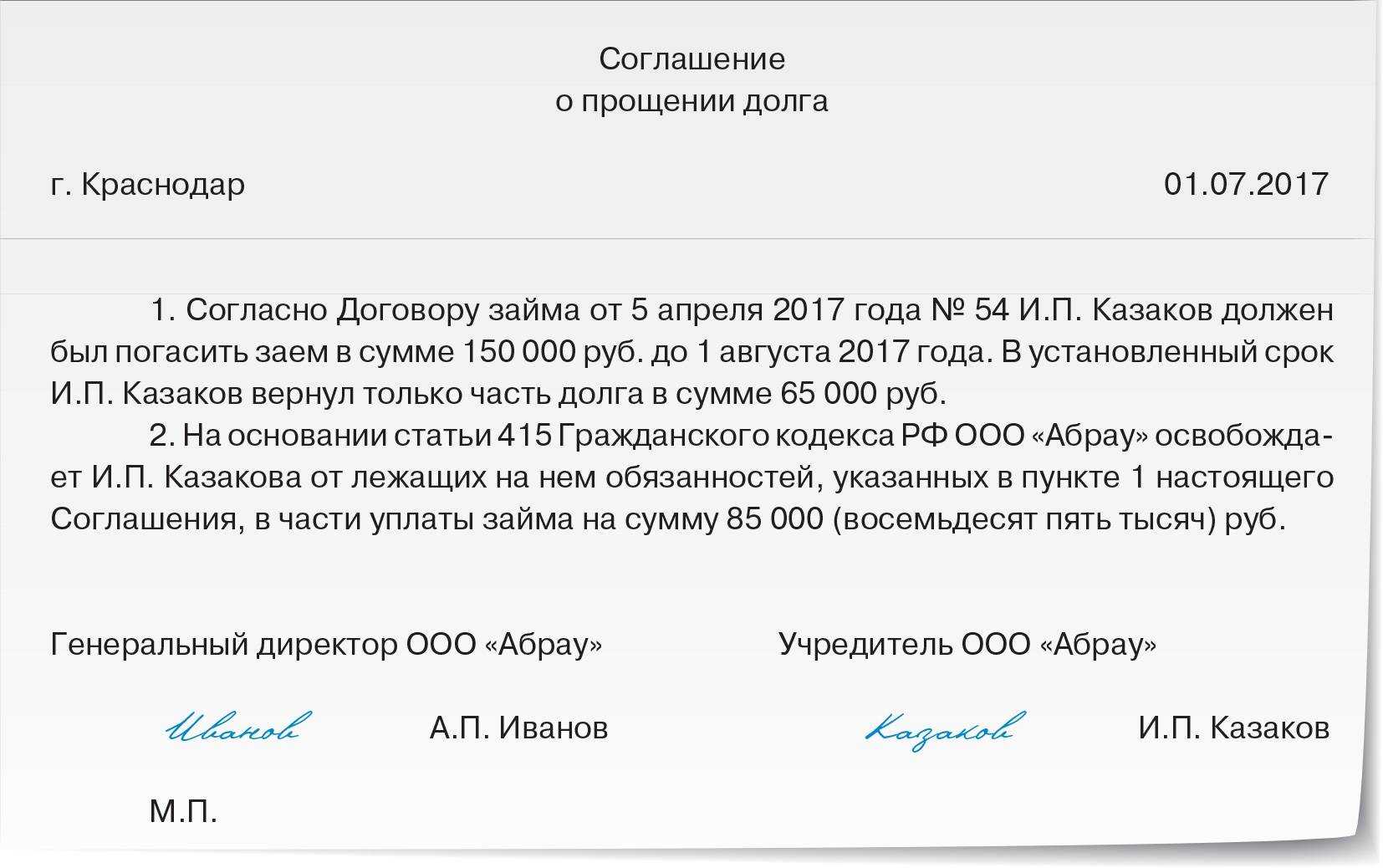

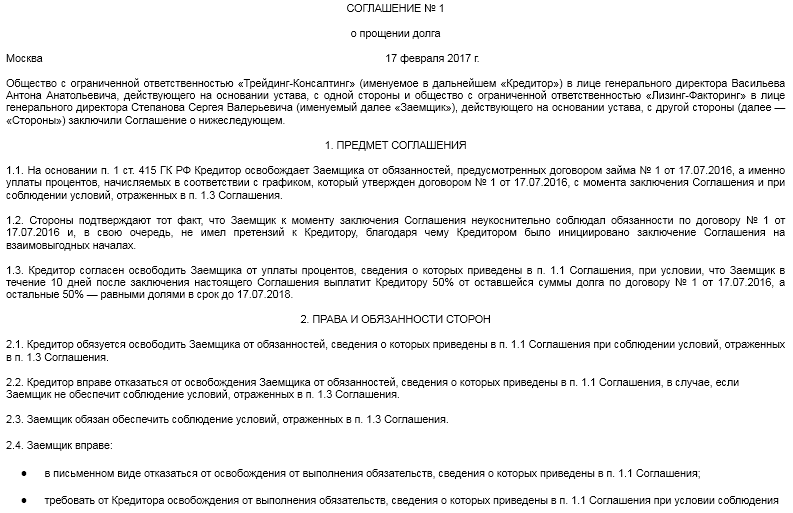

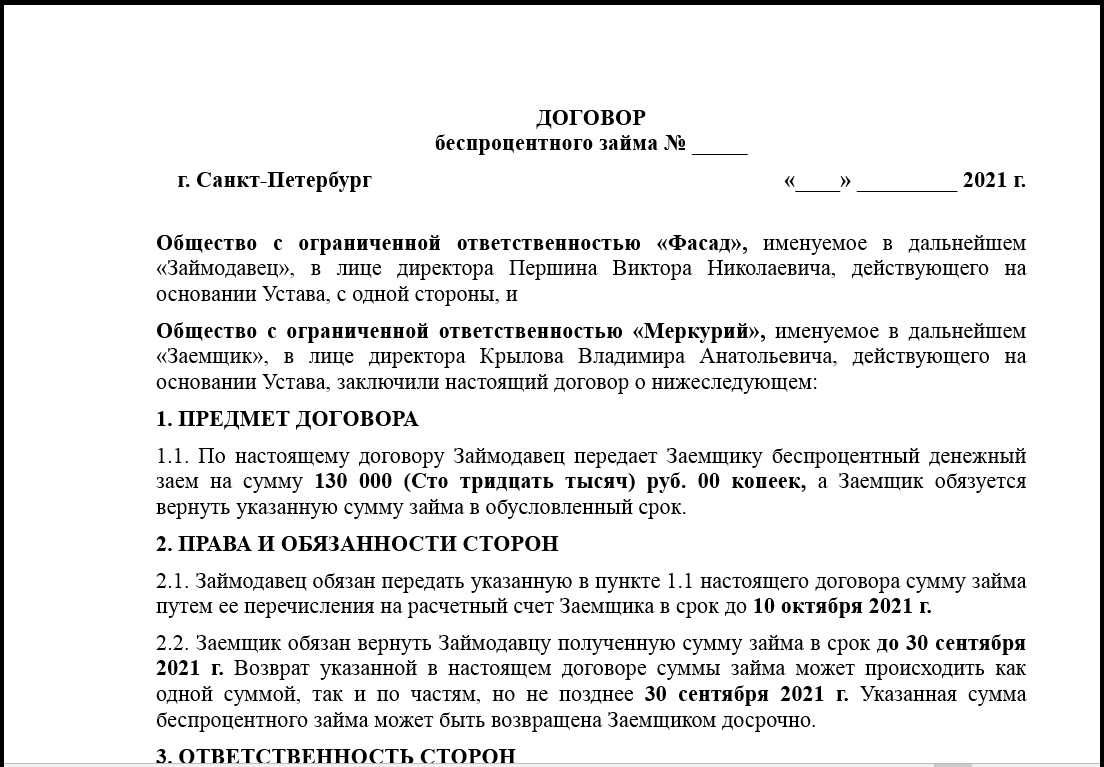

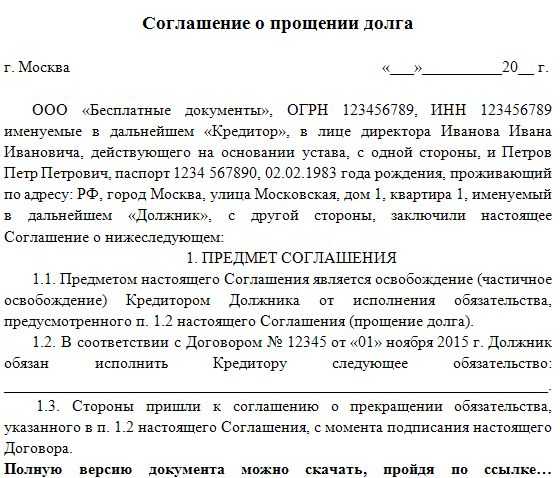

Оформление соглашения

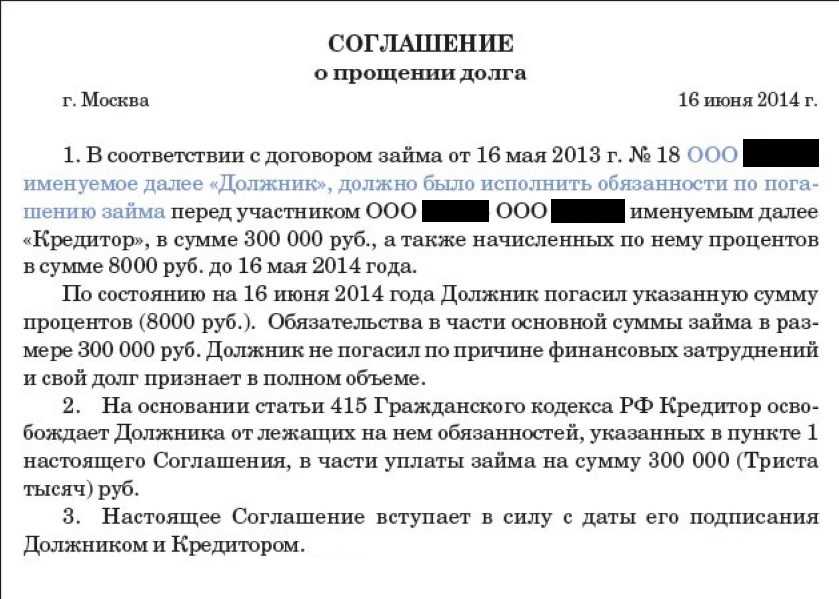

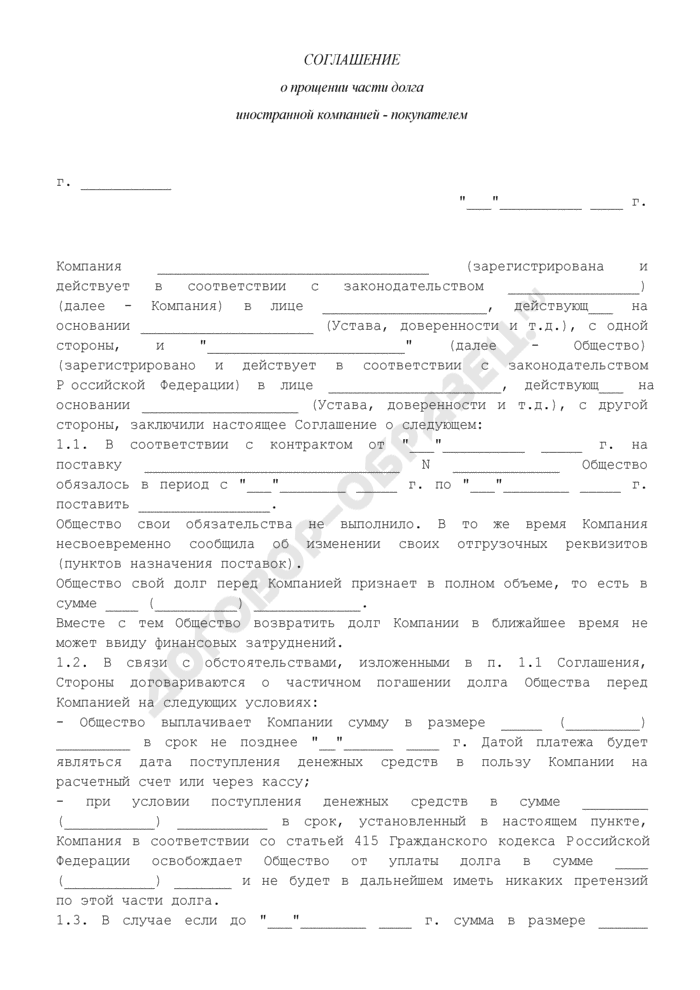

Двустороннее соглашение, скачать образец которого можно в нашей статье, составляется письменно в свободной форме, поскольку унифицированного бланка не существует. На практике, организация может разработать подходящий формуляр документа самостоятельно.

Как правило, стандартное соглашение включает в себя следующие сведения:

- наименование документа;

- дата и место составления;

- данные о заимодавце, а именно, наименование организации, ФИО и должность уполномоченного лица (гендиректора) и документа, на основании которого он действует (устава);

- сведения о заемщике — его ФИО;

- данные о первоначальном договоре займа, от выполнения условий которого освобождается физлицо. В частности, указываются реквизиты документа, то есть его номер и дата составления;

Вам также будет интересно:

— Отличия договора поручения и договора оказания услуг

— Договор поручения между юридическими лицами

- общая непогашенная сумма задолженности, которую предстоит списать и ее составляющие — основная часть долга, проценты, пени;

- волеизъявление займодавца о прощении заемщику долга полностью или же определенной его части, например, процентов;

- условия, при наличии которых возможно списание долга, если таковые имеются. Например, списание части долга при условии, что заемщик выплатит остаток до конкретного числа;

- основание для прощения невыплаченной суммы кредитору, например, тяжелое материальное положение физлица;

- указание на документы, подтверждающие наличие у физлица задолженности;

- заключительные положения;

- подписи сторон соглашения.

Перед составлением документа лучше всего провести бухгалтерскую сверку

Важно, чтобы цифры, вытекающие из первоначального договора займа, совпадали с данными, обозначенными в соглашении.. Наличие нотариального удостоверения документа, по закону, не требуется

Однако стороны по своему желанию вправе обратиться к нотариусу

Наличие нотариального удостоверения документа, по закону, не требуется. Однако стороны по своему желанию вправе обратиться к нотариусу.

Скачать образец соглашения о прощении долга между юридическим и физическим лицом

Скачать пустой бланк соглашения о прощении долга между юридическим и физическим лицом

Нюансы

Прощение долга может осуществляться и в устной форме. Однако это не гарантирует прощения долга, поскольку доказать отсутствие материальных обязательств на практике достаточно сложно. Кроме того гражданским законодательством предусмотрена обязательность заключения письменного соглашения по сделкам, если хотя бы один из ее участников является юридическое лицо.

Не исключено, что кредитором по договорам займа выступает на предприятии и сотрудник, в то время как организация выступает заемщиком. В этом случае гражданин осуществляет финансирование деятельности компании.

Как взять займ под материнский капитал, узнайте в статье: займ под материнский капитал. С отзывами об Альфа Займ Групп можно ознакомиться тут.

Про займ в ГлавФинанс читайте здесь.

ОСНО

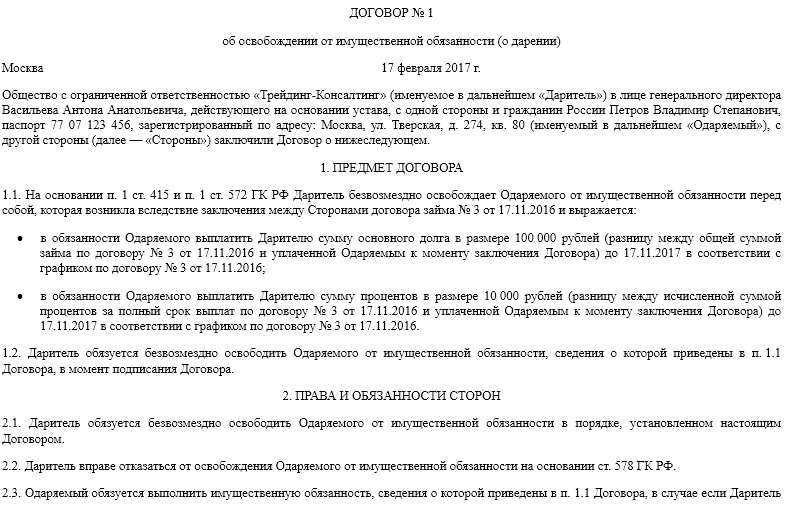

Если организация прощает дебитору задолженность, не преследуя при этом никакого коммерческого интереса, такая сделка считается дарением (ст. 572 ГК РФ). В этом случае при расчете налога на прибыль прощенную задолженность не учитывайте:

ни по договору реализации товаров (на сумму оплаты);

ни по договору займа (на сумму предоставленного займа и (или) процентов за пользование заемными средствами).

Это следует из пункта 16 статьи 270 Налогового кодекса РФ.

Подробнее о налоговом учете прощенной задолженности по договору займа см. Как учесть при налогообложении выдачу займа.

Если прощение долга не направлено на получение дохода, в бухучете сумма прощенного долга увеличивает расходы, а в налоговом учете – нет. Поэтому в бухучете возникает постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02).

Обратите внимание: в момент прощения долга по договору реализации товаров организации, применяющие кассовый метод при расчете налога на прибыль, должны признать выручку от реализации товаров. Дело в том, что при кассовом методе налогового учета доходом является не только полученная оплата, но и погашение задолженности другим способом (в данном случае – прощением долга)

Это следует из пункта 1 статьи 248 и пункта 2 статьи 273 Налогового кодекса РФ. При этом организация вправе признать в расходах стоимость приобретения покупных товаров (при условии их оприходования и оплаты поставщику) (подп. 3 п. 1 ст. 268, п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль сумму прощенного долга, если часть долга дебитор погашает?

Да, можно, но только при условии, что организация сможет доказать, что прощение долга направлено на получение дохода.

В письме Минфина России от 18 марта 2011 г. № 03-03-06/1/147 представители финансового ведомства указали, что сумма прощенного долга ни при каких обстоятельствах не соответствует критериям экономической обоснованности и направленности на получение дохода. И даже в том случае, когда организации-должнику прощают часть долга при условии, что он рассчитается хотя бы частично.

ФНС России в письмах от 21 января 2014 г. № ГД-4-3/617, от 12 августа 2011 г. № СА-4-7/13193 и от 22 декабря 2010 г. № ШС-37-3/18261 пояснила следующее. Если организация сможет доказать, что прощение долга направлено на получение дохода (есть коммерческий интерес), она вправе учесть сумму прощенного долга при расчете налога на прибыль. Коммерческий интерес, например, может выражаться в достижении мирового соглашения, направленного на урегулирование взаимных требований сторон. В таком случае понесенные организацией расходы будут соответствовать требованиям пункта 1 статьи 252 Налогового кодекса РФ. Поскольку перечень внереализационных расходов (в т. ч. убытков, приравниваемых к внереализационным расходам) не является закрытым, организация вправе учесть сумму прощенного долга. Если бы организация не предпринимала никаких попыток взыскать долг, его можно было бы списать в момент истечения срока исковой давности на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ. Налоговое ведомство ссылается на позицию Президиума ВАС РФ, приведенную в постановлении от 15 июля 2010 г. № 2833/10.

Неизвестно, какими разъяснениями будут руководствоваться при проведении проверок налоговые инспекторы на местах. Поэтому риск претензий к таким расходам все-таки сохраняется.

На сумму прощения долга начислять НДС не нужно. Это действительно как в случае прощения долга за отгруженное покупателю имущество, так и в случае прощения долга по предоставленному займу и объясняется так. В первом случае объект налогообложения НДС возникает на дату отгрузки (подп. 1 п. 1 ст. 146 НК РФ). Во втором случае (при предоставлении займа в натуральной форме) объект налогообложения возникает в момент передачи имущества по договору займа (п. 1 ст. 39, п. 1 ст. 146 НК РФ). Поэтому при прощении долга НДС повторно не начисляйте.

По денежным займам НДС не начисляется вообще (подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ).

Налог на прибыль организаций

Денежные средства, переданные работнику по договору займа, в состав расходов организации не включаются (п. 12 ).

Сумма безвозмездно списанной дебиторской задолженности работника (безвозмездно переданных имущественных прав) не признается расходом согласно п. 16 ст. 270 НК РФ.

Применение ПБУ 18/02

В бухгалтерском учете сумма списанной дебиторской задолженности работника включается в состав прочих расходов, а в налоговом учете расходом не признается. В связи с этим возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 68 «Расчеты по налогам и сборам»:

68-НДФЛ «Расчеты по НДФЛ»;

68-пр «Расчеты по налогу на прибыль».

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

На дату предоставления займа |

||||

|

Предоставлен заем работнику |

73-1 |

50 (51) |

800 000 |

Договор займа, Расходный кассовый ордер (Выписка банка по расчетному счету) |

|

На дату вступления в силу договора дарения |

||||

|

Признан прочий расход в сумме безвозмездно прощенного долга |

91-2 |

73-1 |

800 000 |

Договор дарения, Бухгалтерская справка |

|

Отражено ПНО (800 000 x 20%) |

99 |

68-пр |

160 000 |

|

|

По мере удержания НДФЛ с выплачиваемых работнику доходов в денежной форме |

||||

|

Удержан НДФЛ, исчисленный с суммы безвозмездно прощенного долга ((800 000 — 4 000) x 13%) |

70 |

68-НДФЛ |

103 480 |

Регистр налогового учета (Налоговая карточка) |

Как указано выше, удерживаемая сумма НДФЛ не может превышать 50% суммы выплачиваемого дохода в денежной форме. В данной консультации удержание НДФЛ приведено одной бухгалтерской записью на всю сумму НДФЛ с дохода в виде безвозмездно прощенного долга.

По общему правилу при определении налоговой базы по НДФЛ сумма доходов, подлежащих налогообложению по налоговой ставке, установленной п. 1 , уменьшается на сумму налоговых вычетов, предусмотренных ст. ст. — (п. 3 ). В таблице проводок НДФЛ рассчитан без учета указанных налоговых вычетов. Записи по перечислению НДФЛ в таблице не приводятся.

Страховые взносы в случае прощения долга

В отличие от НДФЛ, взносы в фонд социального страхования с суммы прощенного займа платить не нужно: выплаты рассчитываются исключительно из дохода, прописанного в трудовом договоре. Эти положения регламентирует статья 420 Налогового кодекса (пункты 1 и 4), а также закон № 125-ФЗ от 24 июля 1998 года.

Если кредитование на предприятии поставлено на широкую ногу, это может вызвать вопросы у налоговых инспекторов. Так, например, если в ходе проверки подобные факты всплывут, объяснить выдачу займов и прощение долгов бизнесу будет сложно.

Если по данным фактам последует, например, судебное разбирательство, то в случае проигрыша предприятию придется доначислять страховые взносы со всех прощенных сумм. А сделку с сотрудником вообще могут признать мнимой. Об этом Федеральная налоговая служба сообщала в письмах № БС-4-11/10449 и № БС-4-11/8019.

Прощение долга между физическими лицами – основные положения

Когда речь идет о прощении долга между физическими лицами, в большинстве случаев имеется в виду прекращение обязательств по договору займа. Возможность прощения заемщику долга регламентирована статьей 415 Гражданского кодекса. Согласно нормам данной статьи, заимодавец (кредитор) имеет право аннулировать долг заемщика в полной мере или частично.

Главное, чтобы соблюдались следующие условия, иначе прощение долга не признается действительным:

- со стороны должника не должно быть возражений против прощения ему долга (если впоследствии заимодавец все же откажется принимать денежные средства в счет уплаты долга, заемщик может передать деньги в суд или нотариусу);

- права третьих лиц, имеющих отношение к имущество кредитора, не должны быть ущемлены.

Важно учесть некоторые особенности проведения сделки по прощению долга – если не проявить должной осмотрительности, сделка будет квалифицирована как заключение договора дарения. Чтобы такого не произошло, необходимо соблюдение 3 условий:

Чтобы такого не произошло, необходимо соблюдение 3 условий:

- волеизъявление кредитора о прощении долга должно являться безвозмездным – см. ст. 572 ГК РФ (то есть кредитор не должен предъявлять каких-либо дополнительных требований, благодаря которым прощение задолженности станет возможным);

- суд должен определить тот факт, что кредитор собирается освободить заемщика от необходимости уплаты долга в качестве дара – см. п. 3 Информационного письма Президиума ВАС РФ от 21.12.2005 № 104;

- в договоре о прощении долга должно быть обозначено отсутствие намерения у кредитора одаривать заемщика (к примеру, можно объяснить целесообразность прощения задолженности и написать о том, что такая уступка поможет продолжить сотрудничество с заемщиком или вернуть себе хотя бы часть средств без подачи иска в суд).

Прощение долга учредителем

Прощение долга учредителем осуществляется на основании налогового кодекса и гражданского кодекса. Учредитель — это физическое или юридическое лицо, создающее компанию по своей инициативе и привлекающее для ее создания вкладчиков. Учредитель является кредитором и должен требовать от дочерней компании уплаты долга, но не обязан этого делать. Он может простить долг компании, если это не задевает интересы третьих лиц.

При выдаче займа физическому или юридическому лицу оформляется договор: обязательно в письменной форме. Без договора не может идти и речи о возвращении каких-то процентов или уплаты по долговым обязательствам.

| Условие | Следствие |

| Кредитор имеет менее 50% имущества компании, выраженного в денежной форме | Прощенная сумма учитывается при расчете налога на прибыль |

| Доля ровно в 50% процентов не позволяет применить льготу по налогам | |

| Кредитор имеет более 50% имущества компании, выраженного в денежной форме | Прощенная сумма не включается в налогооблагаемую прибыль компании |

Если учредитель выдал беспроцентный заем, то учитывается следующее:

- компания-заемщик в этом случае получает выгоду;

- эти средства не облагаются налогом.

Такие операции часто направлены на увеличение чистых активов дочерней компании. Чистые активы — это денежные средства компании, которые останутся у нее после расчета со всеми кредиторами.

Способ удобный, если учредитель хочет распределить деньги между компаниями одного холдинга. Это выгодно, если дочерняя компания имеет не менее 50% капитала, только в таком случае не наступают долговые обязательства.

Если имущество передает иностранная организация, то налоги не учитываются только в том случае, если государство не входит в список МинФин (ст. 284 НК РФ).

Есть еще одна неприятная особенность. Прощение займа учредителю иногда расценивается налоговыми органами как выплата дивидендов и попытка сэкономить на НДФЛ и страховых взносах. Если организаций-кредитор не сможет доказать, что прощение безвозмездно и от души, а не из корыстных целей, то на нее будут наложены штрафы. Также у налоговых органов могут закрасться подозрения, если прощения долга происходит систематически.

Списать долг может любой кредитор, в качестве выражения доброй воли. Предпочтительно оформление сделки в письменной форме с указанием всех нюансов относительно обеих сторон. Кредитор отправляет уведомление о соглашении должнику. В случае отсутствия несогласия должника, выраженного в письменной форме, сделка считается осуществленной.

Должник в ряде случаев должен уплатить налоги с полученного дохода, что для него не всегда выгодно. Прощение долга также невозможно в преддверии проведения процедуры банкротства заемщика.

Читайте, как вернуть долг по расписке.

Уведомление о прощении долга

Обычно, если сумма невыплаченной задолженности незначительная, работодатели предпочитают не ввязываться в судебные тяжбы, а попросту прощают долг работнику, путем заключения соответствующего соглашения.

Перед тем как приступить к составлению документа, кредитор должен убедиться, что списание долгов заемщику не будет нарушать прав иных лиц, которые имеют отношение к данному имуществу, в данном случае, к денежным средствам. В частности, таковыми лицами могут быть соучредители коммерческой организации или контрагенты по тем или иным сделкам.

Кроме того, если учредителем предприятия было принято решение о списании долга, то в порядке п. 2 ст. 415 ГК РФ, он обязан уведомить должника.

Оформляется уведомление в произвольной форме. Нередко для этого используется фирменный бланк компании. Как правило, в нем указываются:

- сведения о заимодавце, то есть наименование и реквизиты организации;

- персональные данные заемщика;

- исходящий номер и дата;

- сумма задолженности;

- сведения о том, что организация прощает задолженность, и у заемщика нет необходимости перечислять денежные средства для ее погашения;

- реквизиты договора займа, по которому не были возвращены средства;

- размер займа;

- ссылка на нормативно-правовой акт, на основании которого списывают долг, а именно, на ст. 415 ГК РФ;

- подпись руководителя организации;

- ознакомительная подпись должника.

В том случае, если в уведомлении не обозначена какая конкретно часть долга списывается, то по умолчанию принято считать, что займодавец прощает полностью непогашенную часть займа вместе со всеми неустойками.

После составления письменного уведомления, оно направляется должнику, обычно на тот адрес, который указан в договоре займа. Документ можно направить заказным письмом с уведомлением о вручении адресату. Согласно п. 2 ст. 415 ГК РФ, с момента получения должником данного уведомления, все обязательства по возврату непогашенной части займа прекращаются, за исключением случаев, когда должник направляет кредитору письменное возражение о прощении долга.

Скачать бланк уведомления о прощении долга между юридическим и физическим лицом

Когда возможно

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Наиболее распространенная ситуация, когда работник взял на предприятии денежные средства или товары в долг. Порядок аннулирования задолженности будет регулироваться в данном случае внутренними правилами компании.

К примеру, может объявляться такая акция в связи с определенными событиями: выплатой половины долга гражданином, знаменательная дата в деятельности предприятия – юбилей образования холдинга и др. Также сотруднику простить долг есть возможность, если у него сложились сложная жизненная ситуация или он испытывает длительное время финансовые трудности.

Оформить прощение долга также можно в отношении гражданина, выступающего учредителем компании.

Допускается также аннулирование задолженности предприятием в отношении сотрудника по договорам о приобретении товаров, работ или услуг, оцениваемой как сумма договора.

Ликвидация долга также возможно при заключении мирового соглашения в ходе судебного рассмотрения спора. Опять же применяются нормы о прощении только в случаях, когда такое действие не нарушает прав других кредиторов.

Бухучет прощения долга — НДФЛ

Если сумма средств, выданная сотруднику предприятия, по договору признается займом, в тексте соглашения может быть предусмотрен пункт, согласно которому за пользование денежными средствами предусматривается уплата процентов. Как правило, речь идет о ежемесячной их уплате, но работодатель вправе утвердить и иные условия. В частности, заем может быть беспроцентный. И если имеет место быть именно беспроцентный заем или льготный (по низкой ставке), подчиненный получает финансовую выгоду. В связи с этим бухгалтер должен удержать с налог на доходы физических лиц по ставке 35%.

Случается, что на предприятии долг сотруднику прощают. Если беспроцентный заем работнику простили, у физического лица появляется доход (в размере займа или остатка не выплаченного долга). С этой суммы также необходимо удержать подоходный налог.

Теперь разберемся с тем, как установить точную дату, на которую физическим лицом был получен тот самый доход, поскольку это важно при учете НДФЛ. Именно на день получения выгоды требуется исчислять и удерживать налог

Для случая прощения долга (прекращения заемного обязательства) утверждены особые сроки получения дохода. В тот день, когда долг сотруднику прощается, и он прекращает быть должником и нести соответствующие обязательства, работник получает финансовую выгоду в форме экономии на затратах по выплате задолженности (и доход, сумму которого бухгалтер облагает подоходным налогом).