- Что такое акт сверки взаиморасчетов

- Правила оформления Акта

- Как сделать акт сверки

- Сдавайте отчётность в три клика

- Когда нужно составлять акты сверки

- Сопроводительное письмо

- Общие сведения про акт сверки

- Понятие и суть

- Предназначение

- Внешний вид

- Субъекты использования

- Виды

- Как часто сверяться

- Почему Excel

- Сверка – необходимость или право налогоплательщика?

- Является ли акт сверки расчетов первичным документом?

- Несколько слов о «дебиторке» и «кредиторке» с позиции права

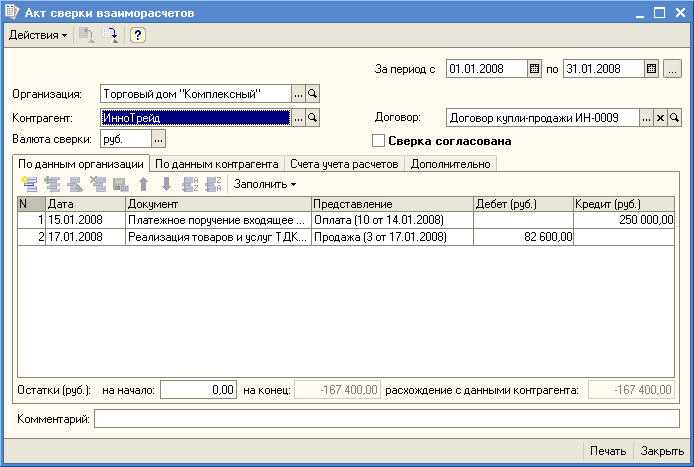

- Образец заполнения акта сверки взаимных расчетов

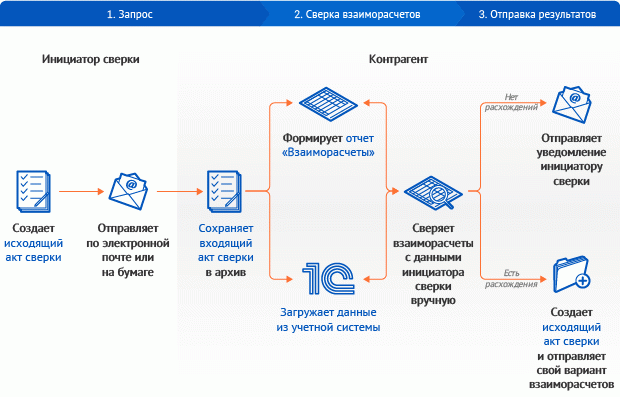

- Процедура обмена актами

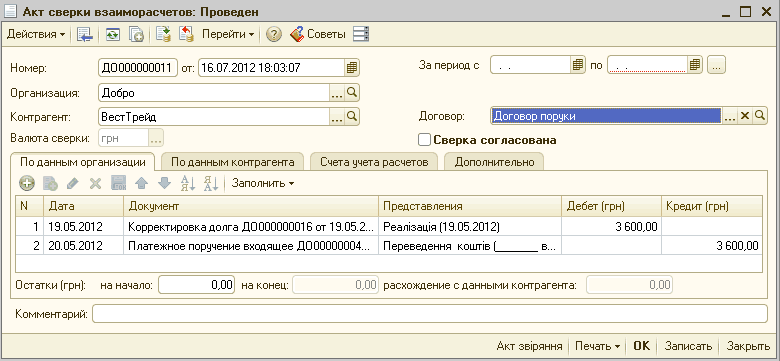

- Как сделать акт сверки в 1С 8.3 Бухгалтерия

- Период в Акте сверки

- Счета учета расчетов в Акте сверки

- Как сделать Акт сверки взаиморасчетов в 1С

- Бланк для заполнения акта сверки в программе Excel

- Дебет и кредит в акте сверки

Что такое акт сверки взаиморасчетов

Документ, который составляют бухгалтера предприятий, сотрудничающих друг с другом, называется актом сверки взаиморасчетов. Выписывается он по итогам сверки платежных документов с выданными фактурами. Результат, получившийся по окончании сверочных мероприятий фиксируется бухгалтерами с обеих сторон. Если есть разногласия или несовпадения это записывается отдельной строкой в этом же документе.

Специальной формы для проведения сверки нет, но каждая организация вправе самостоятельно разработать и утвердить образец данного акта.

Существуют общепризнанные требования к тому, какие пункты обязательно должны присутствовать в акте.

- Полное наименование предприятий, между которыми производится сверка взаиморасчетов;

- Порядковый номер акта сверки;

- Дата проведения данной процедуры;

Естественно, что документ должен быть завизирован представителями обоих предприятий.

Акт сверки взаиморасчетов между контрагентом — тема этого видео:

https://youtube.com/watch?v=D453iH18WxQ

Правила оформления Акта

Инициатором составления акта взаимных расчетов может выступать любая из сторон договорных отношений. Кроме того, если в них участвуют и третьи стороны (например, одна фирма производит оплату за другую), то инициатива о проведении сверки взаиморасчетов может исходить и от нее.

Однако на практике, первыми запрашивают акт сверки та сторона, в отношении которой не выполняются обязательства либо по перечислению оплаты за выполненные работы, оказанные услуги, отгруженный товар или же когда предоплата за них перечислена, а дальнейшего исполнения контракта поставщиком не осуществляется.

Акт сверку необходимо выпускать в том количестве экземпляров, сколько сторон взаимоотношений предусмотрено в подписанном контракте. Чаще всего сверка предусматривает две стороны, поэтому и акты выпускаются в двух экземплярах.

Если один из партнеров является представительством или филиалом головной компании, то рекомендуется составлять три экземпляра — по одному для сторон, и третий для материнской организации.

Внимание! При получении акта проверяются содержащиеся в нем данные, если все совпадает контрагент подписывает его и проставляет печать. Ее наличие не обязательно, если уставом компании она не предусмотрена.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2021 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет не действителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Когда нужно составлять акты сверки

Лучше всего заниматься составлением данных документов по окончании каждого отчетного периода (все те же месяц, квартал и год). Это позволит внести ясность в отношения с партнерами и свести к минимуму риск появления недоработок в бухгалтерском учете.

Акты совершенно необязательно составлять вручную, изучая всю документацию. Сегодня существует специальное программное обеспечение, которое поможет быстро сделать выборку по конкретной компании за определенный период.

Как уже упоминалось выше, подписывая акт сверки, контрагент официально признает наличие у него задолженности. Однако следует учитывать, что согласно действующему законодательству, он совсем не обязан делать это. Напротив, если недобросовестный партнер не собирается рассчитываться с долгами, он может отправить документ обратно без подписи. Чтобы исключить такую возможность, в акте необходимо указать, что если по истечении установленного срока документ не будет заверен, сальдо останется не подтвержденным. В этом случае можно использовать акт в качестве доказательства для судебного разбирательства.

Сопроводительное письмо

Если вы отправляете свои сверочные данные контрагенту для сверки нужно приложить к акту сопроводительное письмо. В этом документе нужно будет написать за какой промежуток времени предоставлены вами сведения.

- Следующим пунктом нужно установить сроки подписания документа и отправки его вам в готовом виде.

- Укажите способ доставки документа.

- В случае, если ваш партнер не согласен с результатами сверки стоит предложить ему вариант, при котором он сможет предоставить документальное подтверждение разногласий. Как вариант это может быть протокол разногласий. В нем указывается несоответствие представленных фактур или платежных документов. И прилагаются их копии.

Если вы добросовестный партнер и хотите, чтобы у вас были такие же контрагенты, стоит позаботиться об этом в самом начале ваших отношений. Заключите договор, в котором укажите сроки подписания актов сверки и ответственность за их неисполнение. Этим самым вы будете защищены от финансовых потрясений.

Нюансы акта сверки при упрощенке — в видео ниже:

Общие сведения про акт сверки

Не смотря на то что акт сверки не имеет законодательно утвержденной формы, российские бухгалтеры продолжают активно использовать эту форму. Вид бланка можно всегда скачать в сети интернет и доработать под свои нужды. Ну а если организация пользуется всероссийской учетной программой 1С, то и форма акта сверки, поступившая от другого предприятия, не будет вызывать удивления и сложности чтения.

Конкретной отрасли акт сверки не имеет, его можно использовать на производственном предприятии или в государственном органе. В любом случае, документ на порядок выше любого табличного файла, составленного ручным способом. К тому же по реквизитам, акт сверки полностью соответствует нормам российского законодательства.

Фото акта сверки

Понятие и суть

Согласно нормам русского языка, правильным будет написание именно «согласно акту сверки». Но может использоваться и другая конструкция, типа «согласно данным в акте сверки»

Важно правильно определять падеж

- Акт сверки позволяет провести проверку финансовых взаимоотношений с контрагентом за прошлый период и выбранный для сверки.

- Нередко акт сверки используют как подтверждение задолженности от другой стороны.

Предназначение

Согласно правоустанавливающим документам для бухгалтерского учета такой документ не предусматривается, однако некоторые ведомства, такие как пенсионный фонд и налоговая инспекция явно прописывают такой документ в своих письмах. Акт сверки действительно очень удобен для профессионала, поэтому чаще всего предпочитают пользоваться им при инвентаризации расчетов, так как он еще имеет подписи должностных лиц с обеих сторон.

Внешний вид

Посмотреть форму документа всегда можно в своей бухгалтерии или скачать в сети интернет. Рабочая часть бланка содержит шапку с входящим сальдо, подробную расшифровку выбранного для сверки периода и подвала документа с резюмирующим сальдо и подписями лиц, ответственных за ведение учета.

Субъекты использования

Важно знать, кто кому должен АС, и кто его подписывает. Обычно документ подписывается главным бухгалтером и руководителем предприятия

Особое внимание обращается на регистрацию акта – его номер должен участвовать в сквозной нумерации всех бухгалтерских документов.

Если на месте нет одного или обоих подписантов, заверить акт могут лица, имеющие в установленном порядке допуск к утверждению финансовых документов.

Виды

- Акт сверки взаиморасчетов. Чаще всего это краткая форма документа, используется для проверки погашения взаимных обязательств;

- Акт сверки задолженности. Форма отличается от типовой, зачастую имеет только текстовую часть;

- Акт сверки по налогам – специализированная форма, установленная ведомством. Редактировать ее нельзя;

- Акт сверки с ПФР или с ФСС – аналогично предыдущей, заполнение бланка по форме ведомства (налоговой инспекции с 2017, до этого времени с ПФР);

- Акты сверки с контрагентами – альтернативное название привычной формы, может использоваться для случаев, когда имеет место сотрудничество с несколькими подразделениями контрагента. Отличия от типового бланка в детализации;

- Акт сверки с разногласиями — то же, что и так сверки, только внизу заполняется текстовая часть от руки в случае, если выявлены расхождения;

- Акт сверки с Росприроднадзором, форма утверждена соответствующим письмом 27.03.2017 N АА-06-02-36/6198. Применяется для инвентаризации расчетов по оплате за воздействие на окружающую среду;

- Акты сверок с поставщиками – то же, что и с контрагентами, принципиальной разницы нет, только сбор данных будет происходить с аналитики счета 60.

Как часто сверяться

Здесь все зависит от объема и количества сделок. Можно делать акт сверки 1 раз в год вместе с бухгалтерским балансом, чтобы убедиться в точности всех цифр. В балансе имущество и финансы компании отражены в пассивах и активах. И сумма активов должна быть равна сумме пассивов. Например, в балансе указано, что контрагенты должны вам 1 миллион, но в реальности этих денег может и не быть.

Но если сделок много, то сверяться лучше чаще. Наш клиент занимается розничной торговлей продуктами. Ежедневно магазины принимают 25-30 поставок продуктов и наши специалисты делают акт сверки с каждым поставщиком каждый месяц. Во-первых, так проще. Если делать раз в квартал, то можно банально запутаться в данных. Во-вторых, при таком количестве сделок лучше оперативно находить расхождения.

Например, поставщик привозит 50 пакетов молока, но продавец делает вычерк в накладной, так как 1 пакет поврежден. Водитель подписывает вычерк (это зафиксировано на бумаге), но забывает сообщить об этом своей компании. Акт сверки помогает устранить все эти неточности и показать, что магазин должен деньги за 49 пакетов, а не 50. За квартал таких ошибок накопится сотни и будет затруднительно все это утрясать.

Вы можете отдать сверку на аутсорсинг, чтобы не терять свое время и избежать ошибок. Небо часто оказывает такую услугу своим клиентам. Стоимость зависит от количества контрагентов и частоты проведения.

Некоторые клиенты задают вопрос, что будет, если контрагенты не хотят платить и делают все, чтобы не выйти на контакт? Например, так поступают крупные ретейлеры, чтобы максимально долго держать деньги в обороте.

Если акт сверки показывает расхождение, то мы 2-3 раза запрашиваем необходимые документы. Если ответа нет, то передаем эту задачу менеджерам на стороне заказчика. Они уже вместе с руководством пытаются достучаться до должника. Такого взаимодействия достаточно, чтобы снять 80% работы с заказчика, и эффективно решать задачу сверки.

Почему Excel

Перевод бухгалтерского учета в специализированные программы можно сравнить с переходом из каменного века к веку железному. В современных условиях было бы невозможно вести учет обложившись кипой бумаг или же делая расчеты в различных файлах. Но есть вещи, которые не теряют свою полезность, несмотря на прогресс. Вот и в некоторых вопросах старый добрый Excel не потерял своей полезности в плане сверки данных больших актов, хотя во многих других случаях функциональность «1С» все больше оставляет его «без работы».

Несколько лет назад нам нужно было выровнять взаиморасчеты с поставщиком за три года. 52 548 строк – это были продажи и премии, курсовые разницы и возвраты, взаимозачеты… Сверяли месяц, но итог не шел. У сотрудника уже замылился глаз, тогда эту стопку бумаги передали мне, сказали – осталась неделя. Мне стало скверно, потому что поняла: я неделю его только листать буду, не то что сверять.

Но когда кажется, что выхода нет, к нам приходит вдохновение и свежие мысли. Я запросила акт сверки поквартально в формате Excel и вывела за те же периоды и в том же формате наш. Скопировала данные в один файл и приступила к сортировке и сверке.

Сверка – необходимость или право налогоплательщика?

Напомним, основной документ, регулирующий порядок сверки 1. Совместную сверку налогоплательщика и налогового органа регулирует раздел 3 Регламента.

Обращаем ваше внимание на то, что проведение сверки с налоговым органом – это право налогоплательщика. Однако согласно вышеуказанному Регламенту налоговый орган проводит сверку с налогоплательщиком в обязательном порядке в следующих случаях:. – с крупнейшими налогоплательщиками – ежеквартально;

– с крупнейшими налогоплательщиками – ежеквартально;

– по инициативе налогоплательщика.

Иногда сверку расчетов может инициировать и налоговый орган 2. Как правило, налоговая инспекция предлагает сверить расчеты в случаях обнаружения переплаты налогов (пеней, штрафов) в бюджет 3.

Является ли акт сверки расчетов первичным документом?

ДОКУМЕНТ

- Главная

- Сверка расчетов с контрагентами по договорным обязательствам (М. Зарипова, журнал «Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», N 12, декабрь 2017 г.)

- Является ли акт сверки расчетов первичным документом?

Является ли акт сверки расчетов первичным документом?

Документами, подтверждающими наличие кредиторской или дебиторской задолженности, являются документы, соответствующие требованиям ст. 9 Закона N 402-ФЗ, то есть первичные учетные документы, которыми оформляется каждый факт хозяйственной жизни (сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение, финансовый результат его деятельности или движение денежных средств).

К первичным учетным документам, свидетельствующим об имевшей место хозяйственной операции, в результате которой образовался долг контрагента перед учреждением, в частности, относятся счета, товарные накладные, акты приемки-передачи выполненных работ (оказанных услуг), платежные поручения и др.

Акт сверки расчетов не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как при его оформлении не изменяется финансовое состояние сторон хозяйствующих субъектов. Как отметили арбитры в Постановлении АС ВВО от 18.07.2016 N Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

| << В каком порядке должна быть проведена инвентаризация? | >>Как оформить результаты сверки расчетов? | |

| СодержаниеСверка расчетов с контрагентами по договорным обязательствам (М. Зарипова, журнал «Ревизии и проверки финансово-хозяйственной… |

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Вход

Несколько слов о «дебиторке» и «кредиторке» с позиции права

Дебиторская задолженность дает право требования организации к третьим лицам по не исполненным ими обязательствам, а кредиторская, наоборот, вменяет ей обязанности по выполнению собственных обязательств. В таблице на стр. представлены примеры «дебиторки» и «кредиторки», которая может быть в балансе автономных учреждений.

По общему правилу возникшие обязательства прекращаются их исполнением. Если это не представляется возможным, прекратить обязательство можно:

-

по соглашению сторон – исполнением отступного, заменой другим обязательством (новация);

-

по решению одной стороны – прощением долга, зачетом встречного однородного требования;

-

по не зависящим от сторон обстоятельствам – вследствие невозможности исполнения обязательства, на основании акта государственного органа и в силу ликвидации юридического лица.

|

Виды задолженности АУ |

||

|

Дебиторская |

Кредиторская |

|

|

– выданные поставщикам и подрядчикам авансы; – задолженность персонала компании по подотчетным суммам, полученным ссудам (займам); – не погашенные виновными лицами суммы потерь и недостач; – суммы переплаты по налогам и сборам |

– долги перед поставщиками и подрядчиками; – полученные авансы от покупателей; – обязательства по расчетам с бюджетом и фондами по налогам и сборам; – задолженность перед персоналом по оплате труда; – долги перед другими контрагентами |

Кроме того, задолженность может быть продана или переведена на другое лицо при согласии последнего

Бухгалтеру нужно обратить внимание на все случаи, в каждом из которых прекращение обязательства является основанием для списания его с учета.. Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года

Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года. Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Ошибкой будет считать, что после истечения срока исковой давности кредитор не может потребовать исполнения обязательства (ведь срок исковой давности его не прекращает). Такое право у кредитора есть, но реализовать его можно только во внесудебном порядке. В этом случае шансов взыскать задолженность значительно меньше. А потому кредитору нужно принять меры по взысканию задолженности до истечения срока исковой давности.

Должнику могут быть направлены претензия, акт сверки расчетов и иные документы. Если после этого должник уплачивает долг полностью или частично, направляет письмо об отсрочке платежа или совершает иные действия, свидетельствующие о признании долга, то срок исковой давности прерывается, а затем начинается заново (ст. 203 ГК РФ). То же самое можно сказать о подписании нерадивым должником акта сверки. После его подписания срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый исковой срок не засчитывается.

Исходя из всего перечисленного на основании истечения срока исковой давности бухгалтер имеет право списать сумму дебиторской задолженности в бухгалтерском и налоговом учете не ранее чем по прошествии трех лет с даты последней сверки по этой задолженности (Письмо Минфина РФ от 10.07.2015 № 03‑03‑06/39756). Аналогичный вывод справедлив также и в части кредиторской задолженности, которую налоговые органы могут потребовать включить в состав прочих доходов. Между тем в отсутствие актов сверки и первичных документов невозможно сделать вывод о периоде возникновения задолженности и дате начала течения срока исковой давности (Постановление ФАС УО от 25.11.2010 № Ф09-7954/10‑С2). Отметим: вывод сделан в целях применения бухгалтерского и налогового законодательства в основном исходя из положений гражданского права.

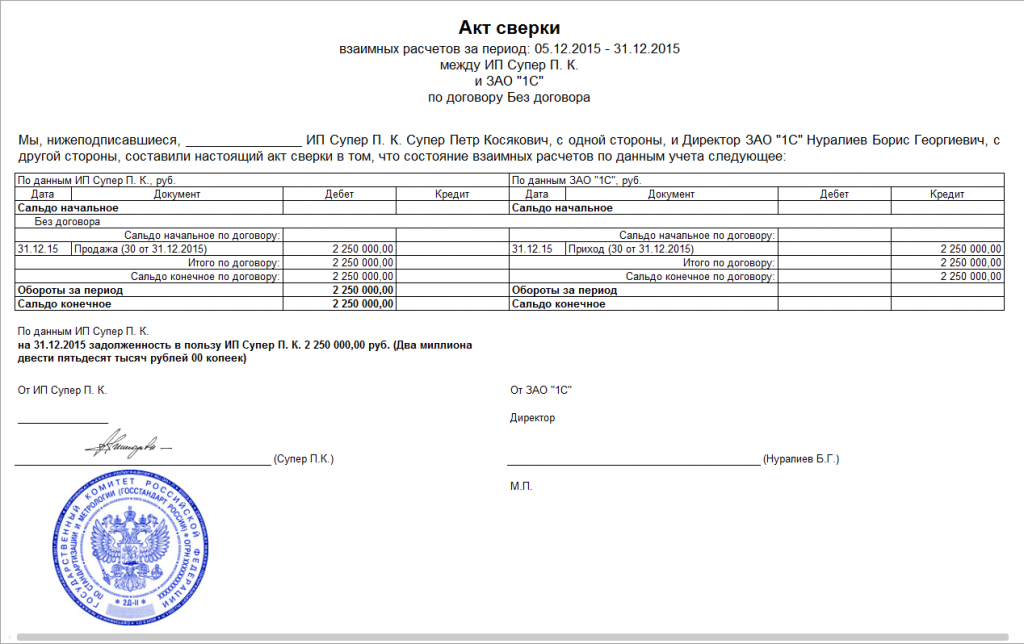

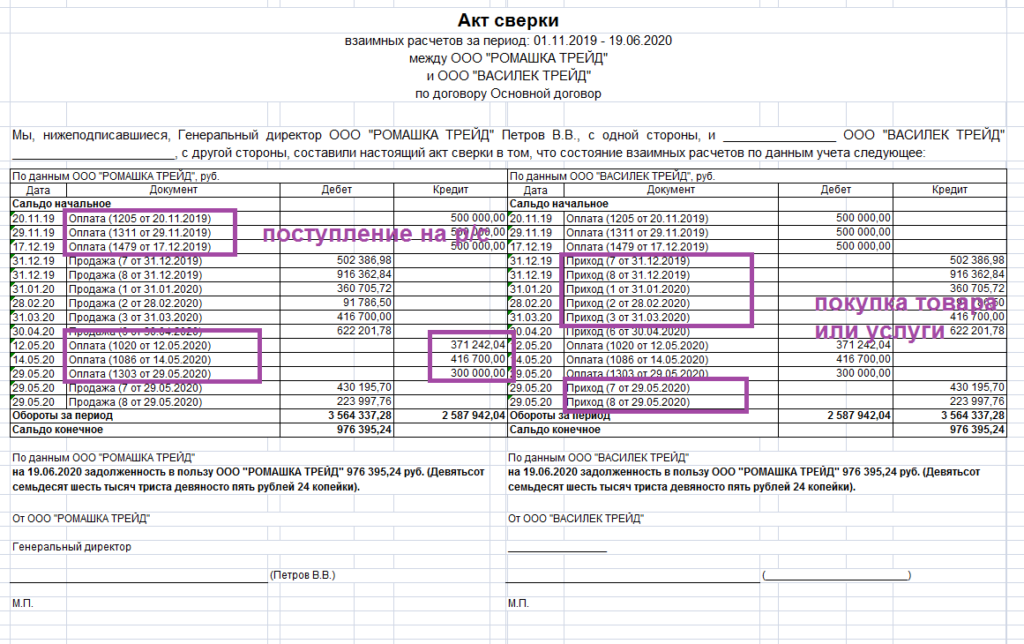

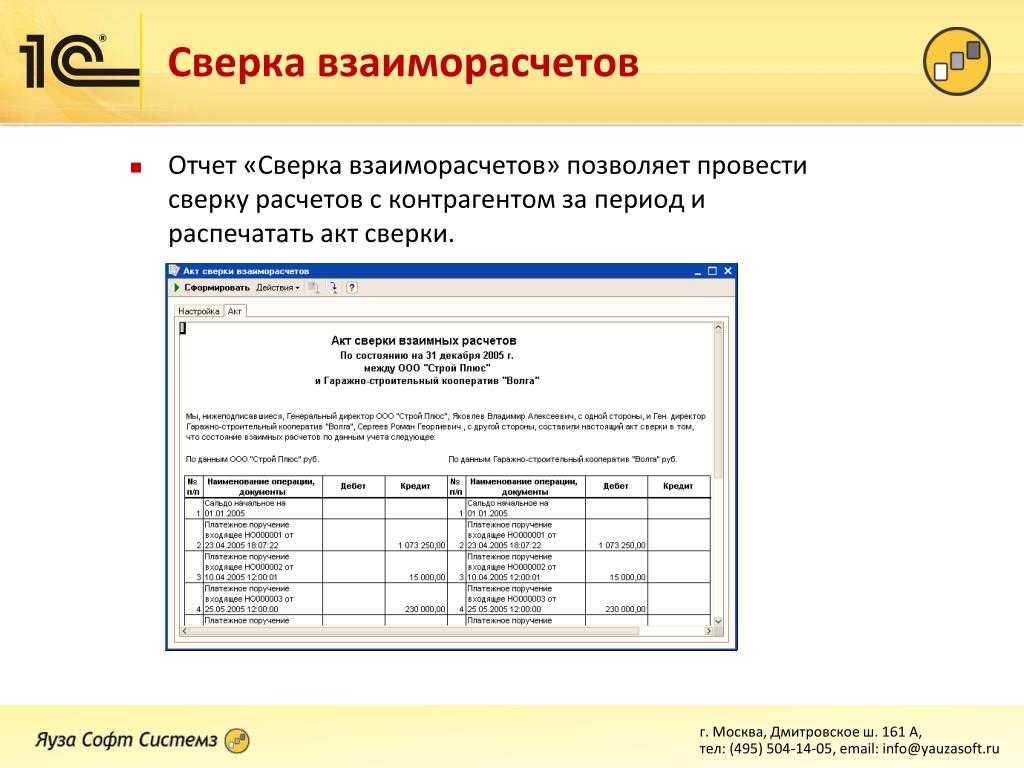

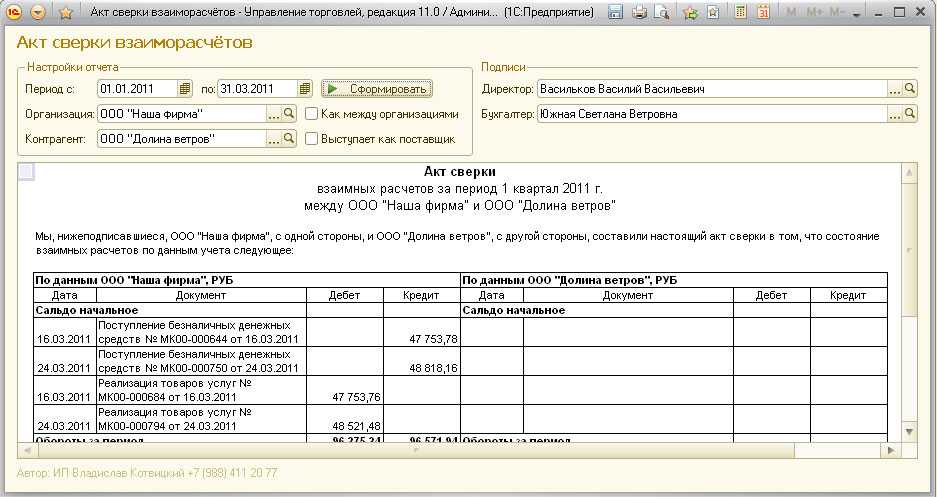

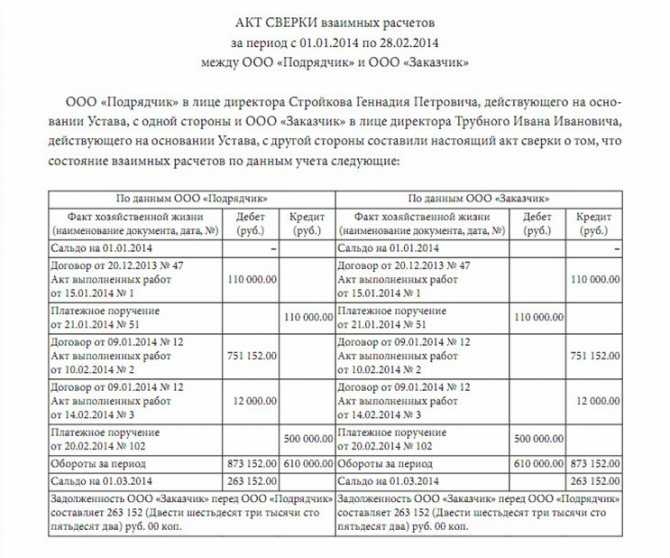

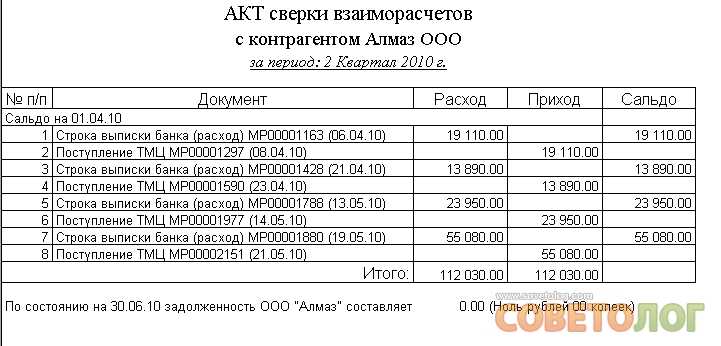

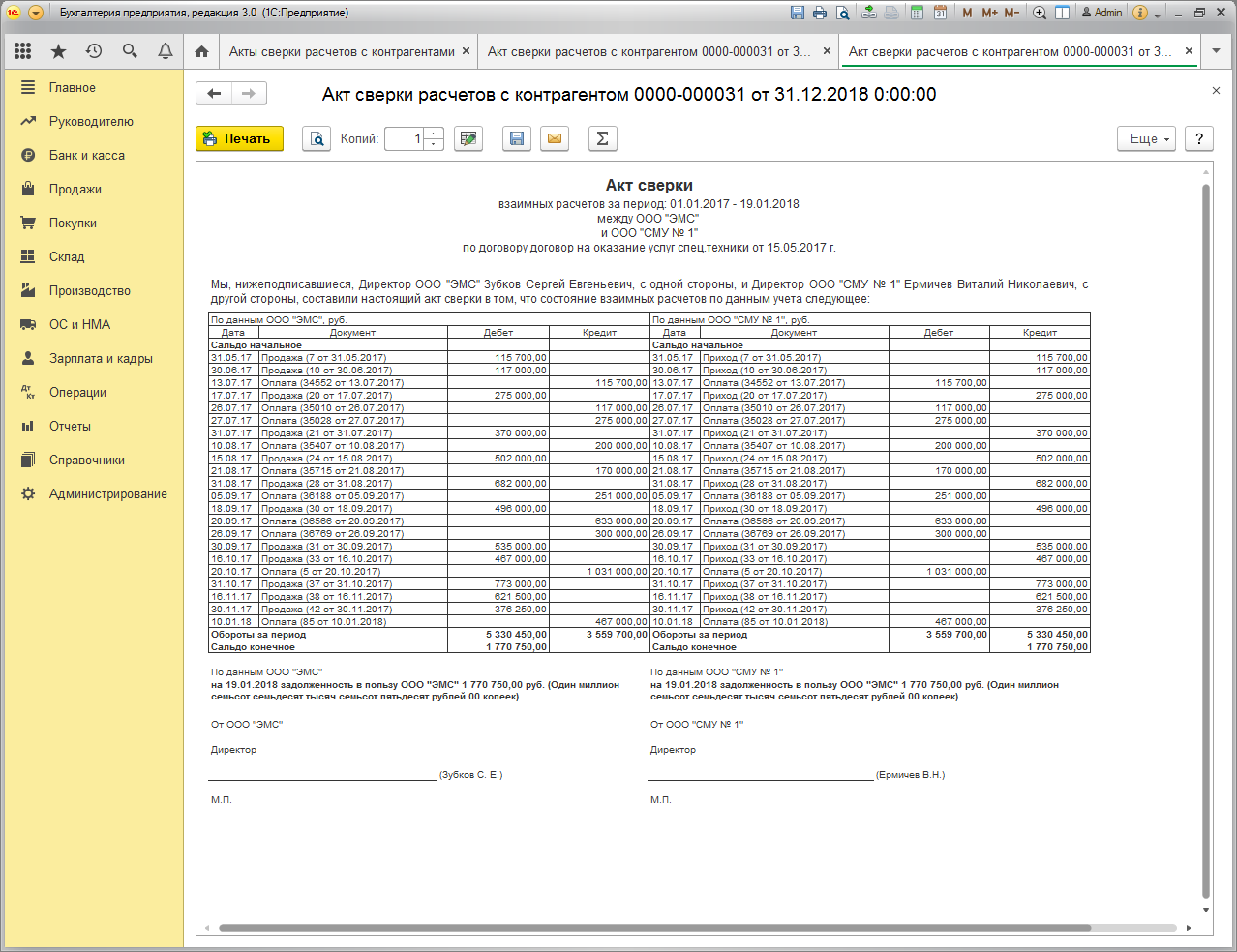

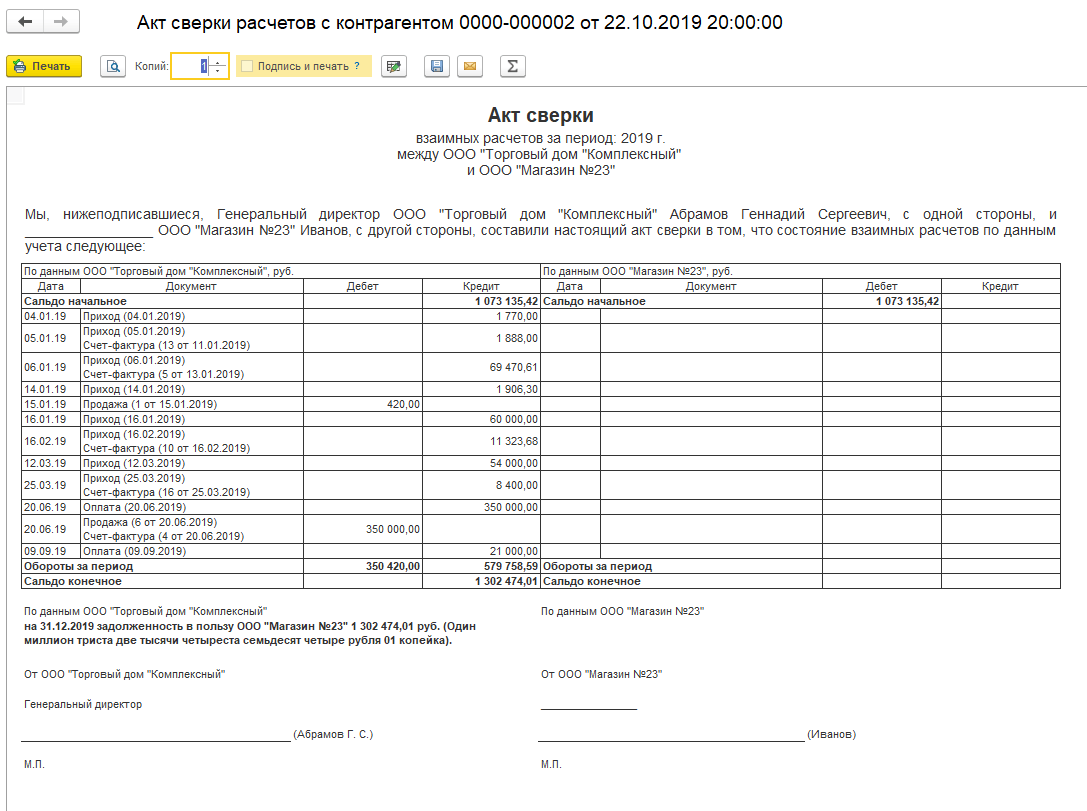

Образец заполнения акта сверки взаимных расчетов

Основное правило, которое должно быть соблюдено при этом процессе – включение всех операций, которые происходили за определенный срок действия документа.

Как и любой документ, акт сверки должен обязательно содержать следующие данные:

- Название документа;

- Дата составления;

- Реквизиты организаций, для которых устанавливается акт сверки взаиморасчетов;

- Указание лиц, которые выступают ответственными за подписание акта.

Составляет такую бумагу бухгалтерия, а подписывает ответственное лицо и директор. Обычно акт составляется либо с начала сотрудничества, либо с момента окончания действия предыдущего документа. Юридически правильным является тот акт, который подписан двумя сторонами и закреплен печатями.

Два экземпляра сначала оформляются у одной организации, а потом по почте отсылаются второй. Когда вторая оформит акт, то один экземпляр обратно возвращается владельцу. Именно с этого момента предприятие-должник официально признает свой долг перед второй стороной.

Пример акта сверки взаиморасчетов:

Процедура обмена актами

Бухгалтер стороны — инициатора проведения сверки составляет акт в двух экземплярах, заполняет левую часть основной таблицы на основании данных бухучёта. Выводит сальдо на последний день периода сверки, подписывает руководителем (или главным бухгалтером) при наличии ставит печать. Оба экземпляра нужно отправить контрагенту вместе с письмом, где указывают срок и способ возврата одного экземпляра подписанного акта. Можно сделать это обычной или электронной почтой,

Разрешено применять усиленную электронную подпись, тогда процедура обмена документами ускорится в разы.

Бухгалтерия контрагента сверяет его со своими данными, заполняет свою часть таблицы и отправляет инициатору. При наличии расхождений, они отражаются в подписанном акте. После этого стороны выясняют причины и запрашивают друг у друга недостающие документы. После этого формируется второй акт — уже без расхождений.

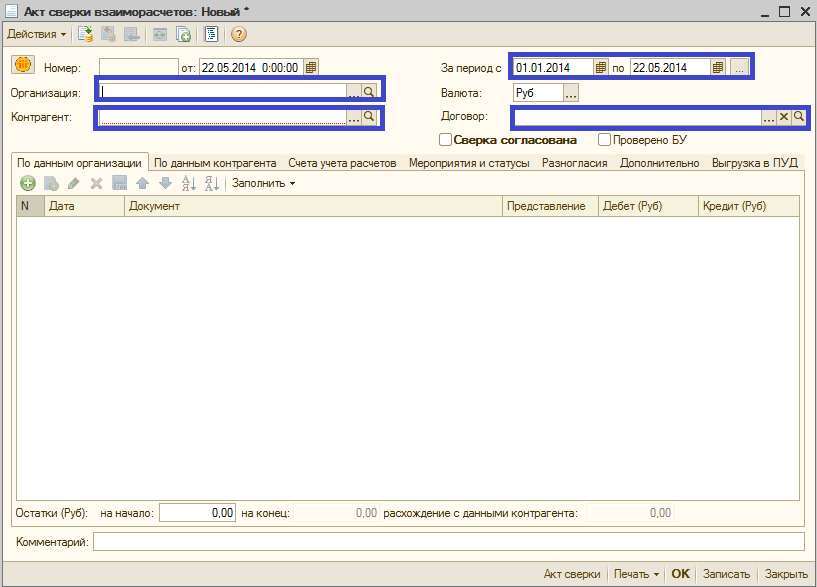

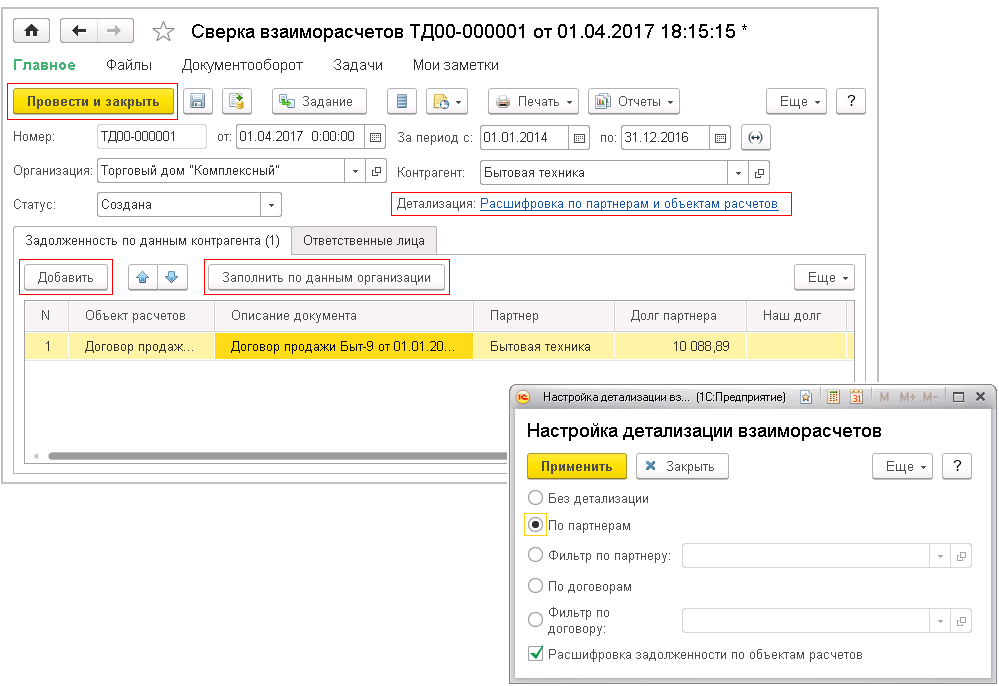

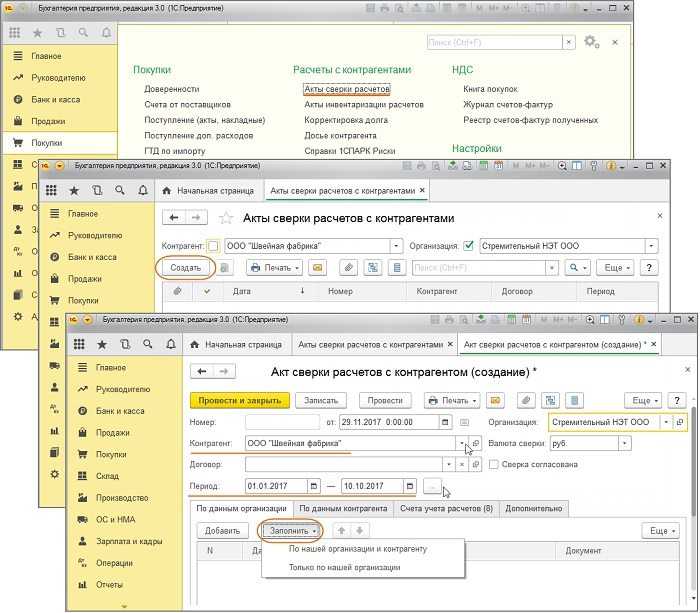

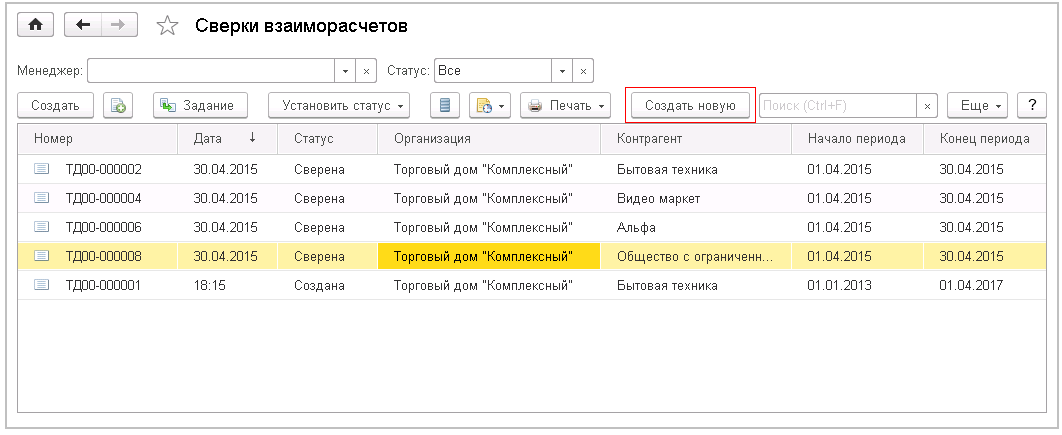

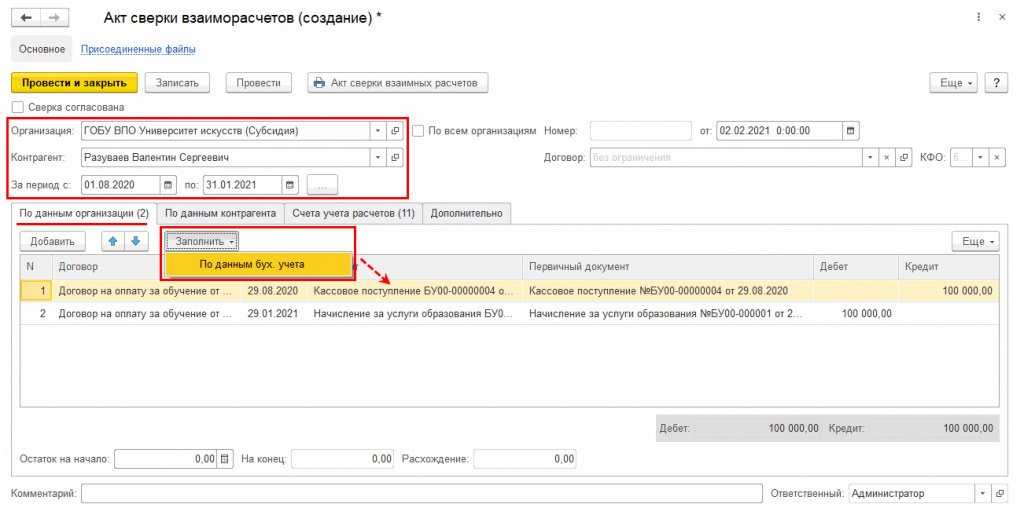

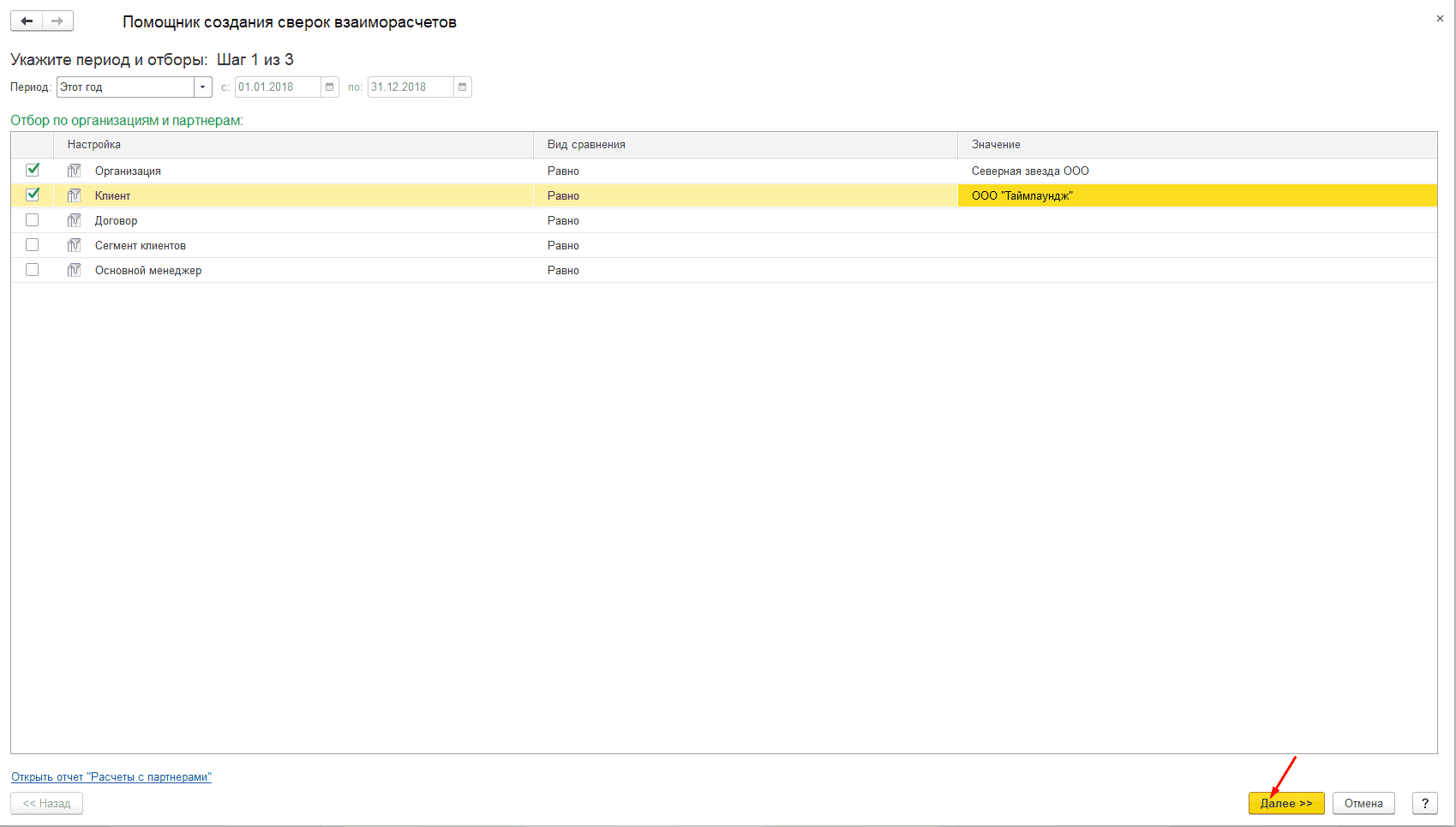

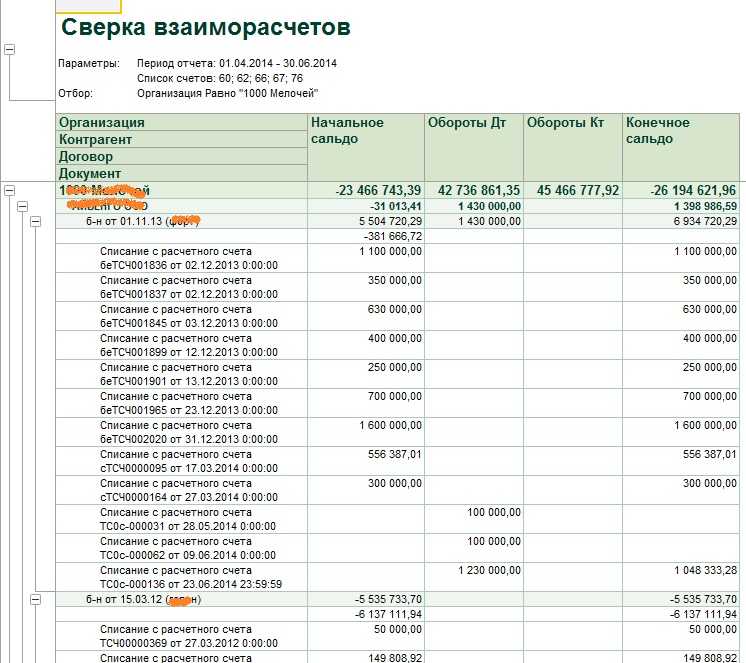

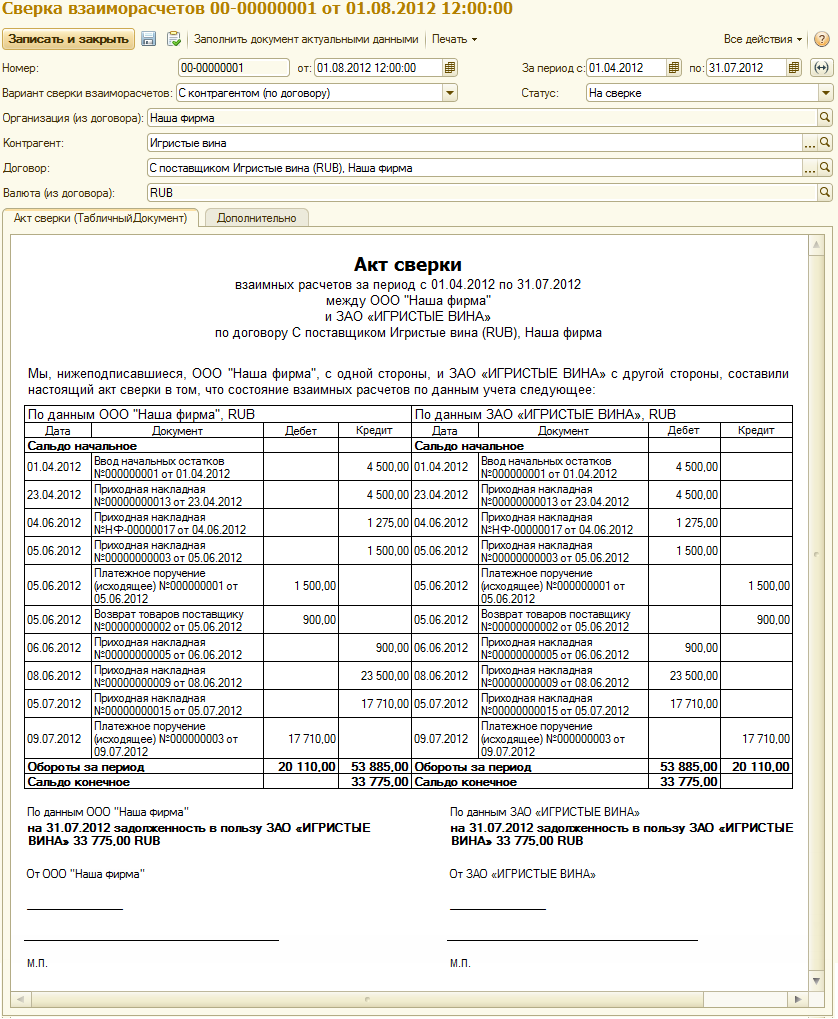

Как сделать акт сверки в 1С 8.3 Бухгалтерия

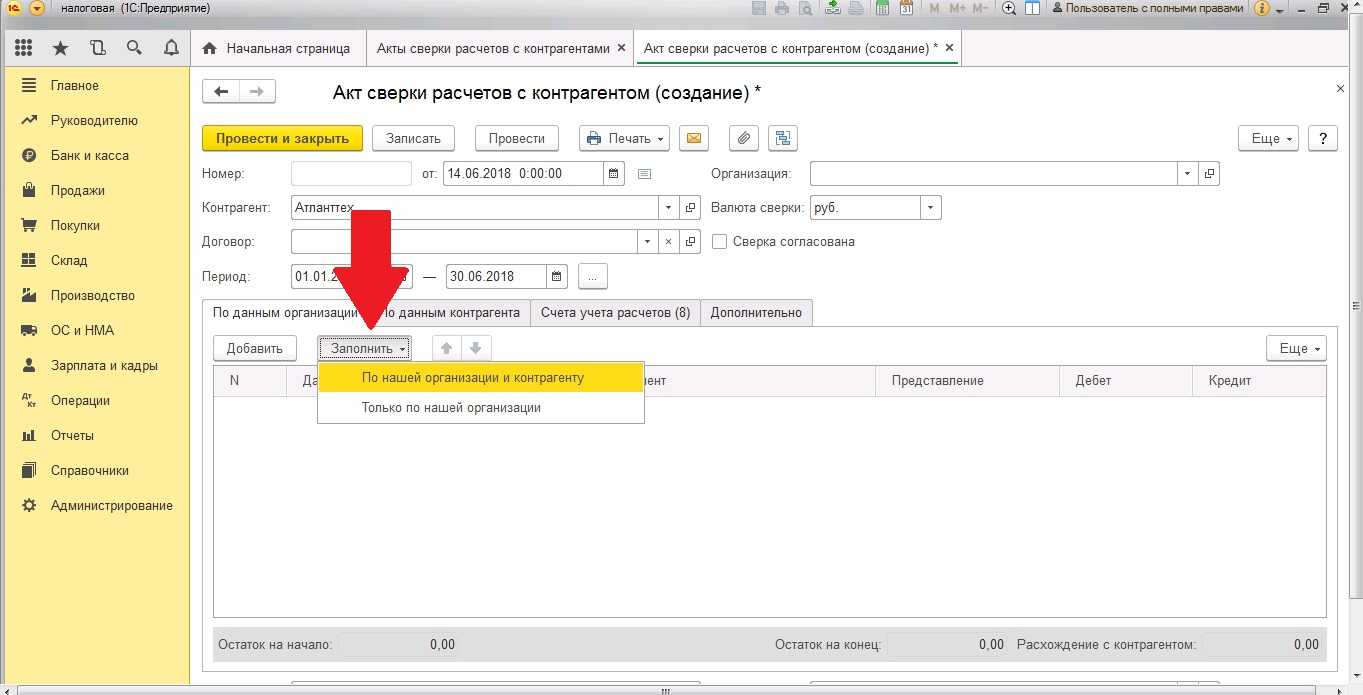

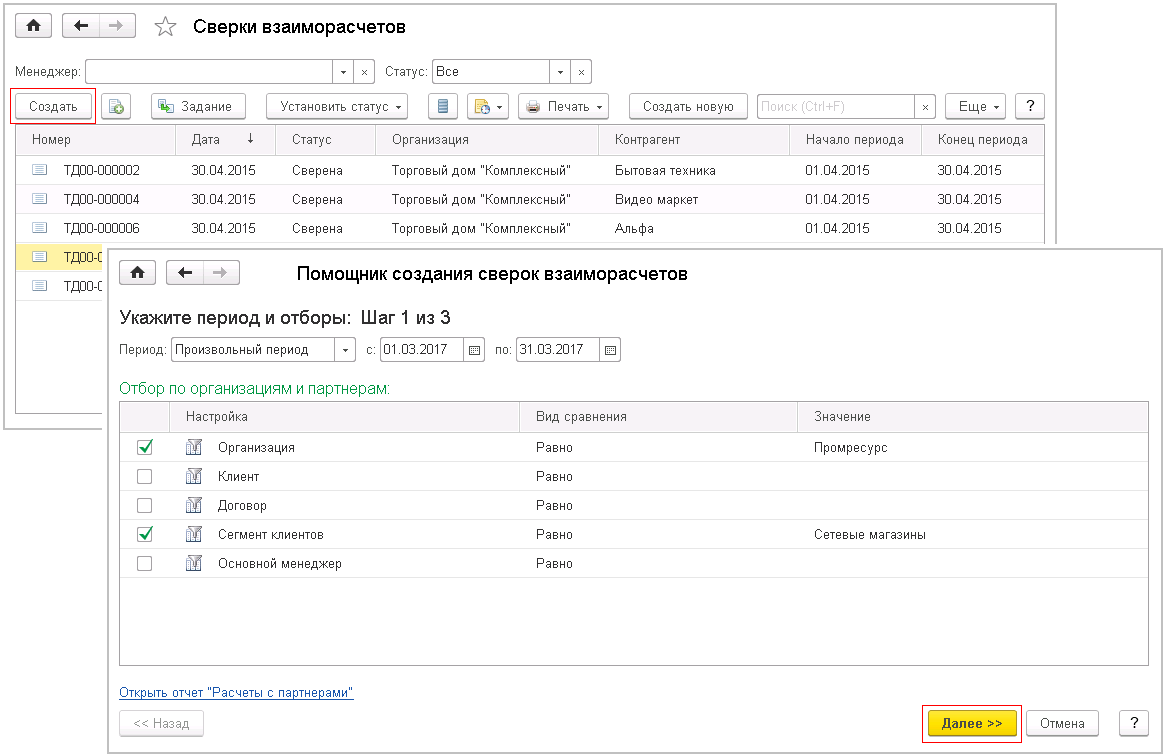

Где найти акт сверки в 1С 8.3? Сверку расчетов оформляют документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать.

Рассмотрим, как сформировать акт сверки в 1С по данному примеру.

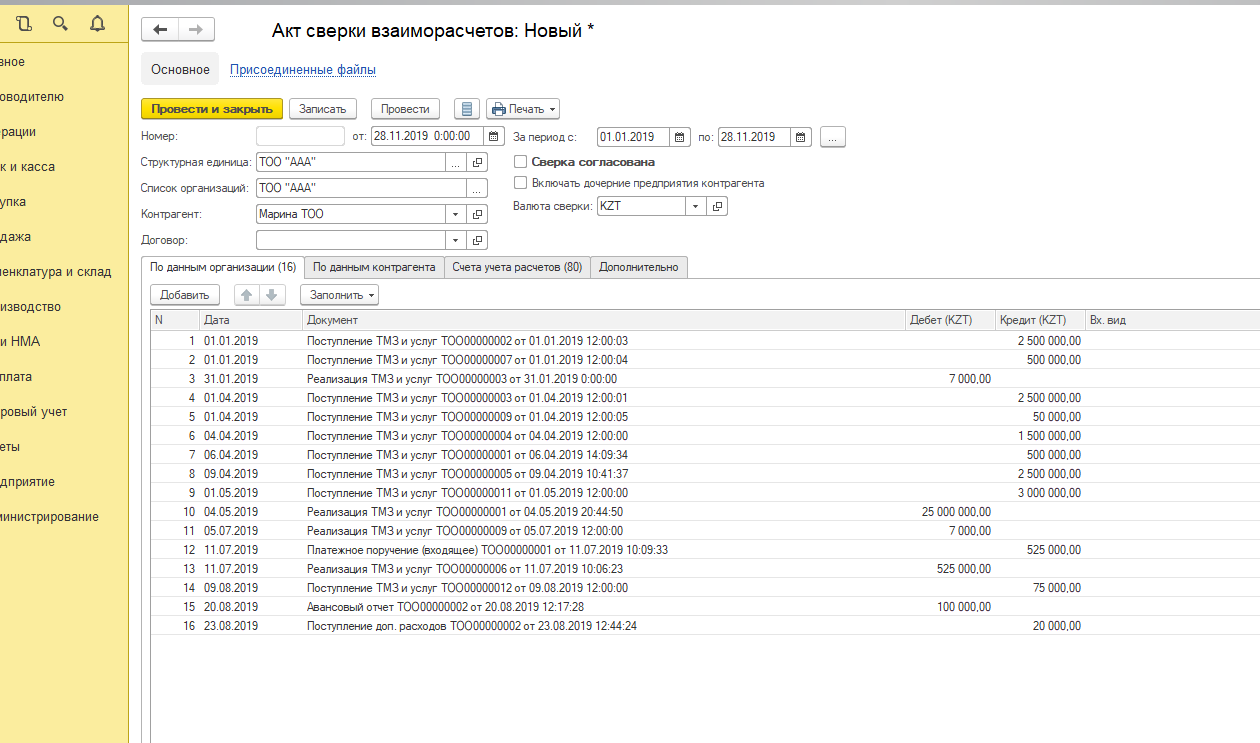

Период в Акте сверки

Период и контрагент, с которым осуществляется сверка, заполняются в шапке документа Акт сверки расчетов с контрагентами. Рассмотрим подробнее:

- От — дата формирования акта сверки с контрагентом;

- Контрагент — покупатель, поставщик или прочий контрагент, с которым осуществляется сверка взаиморасчетов;

- Договор — документ, по которому ведутся расчеты с контрагентом.

- Период — период сверки взаиморасчетов. Именно за этот период будут выведены данные в табличной части.

Также можно осуществить сверку расчетов с контрагентом и его обособленными подразделениями в одном акте, для этого необходимо:

- выбрать головную организацию в поле Контрагент;

- установить флажок С обособленными подразделениями.

Изучить подробнее на примере

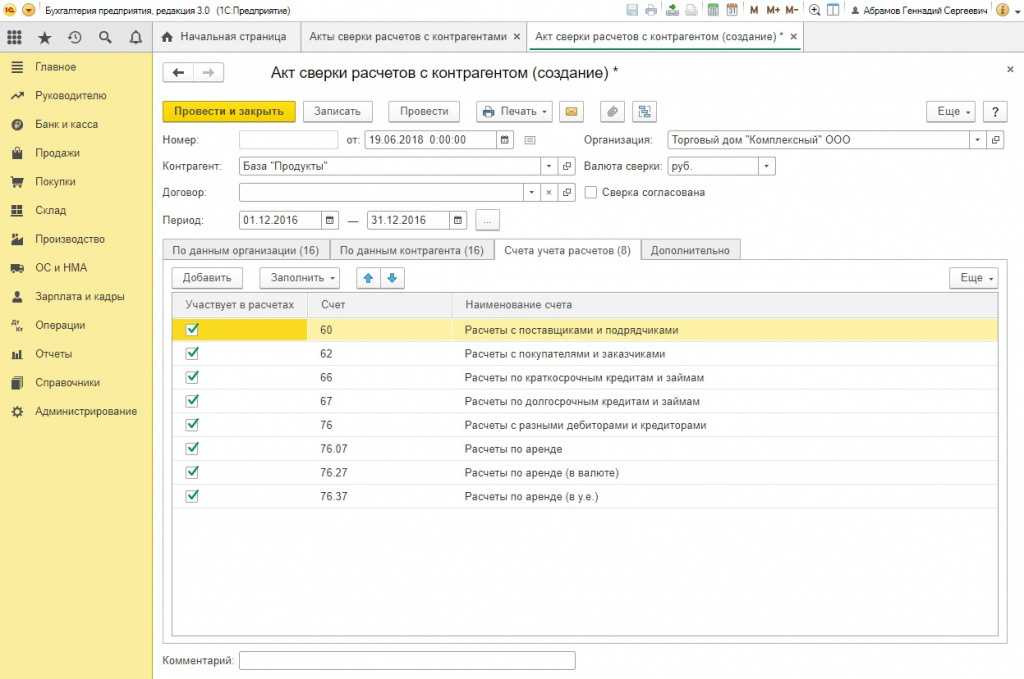

Счета учета расчетов в Акте сверки

После заполнения контрагента необходимо также указать счета учета, по которым будут анализироваться расчеты с контрагентом. Это нужно сделать на вкладке Счета учета расчетов, установив необходимые флажки.

Если вам нужно добавить еще какой-то счет, неотраженный в табличной части по умолчанию, то необходимо воспользоваться кнопкой Добавить. При этом одно из субконто в добавленном счете должно быть Контрагенты и Договоры, если сверка идет еще и по определенному договору. Иначе данные по этому счету автоматически заполняться не будут.

Как сделать Акт сверки взаиморасчетов в 1С

После установки необходимых настроек заполняем расчеты с контрагентом на вкладках По данным организации, По данным контрагента.

Это можно сделать несколькими способами:

- вручную по кнопке Добавить;

- автоматически заполнить по данным в базе по кнопке Заполнить.

При этом можно заполнить сразу:

- по нашей организации и контрагенту;

- либо только по нашей организации.

Если выбрать По нашей организации и контрагенту, то заполнятся обе вкладки (По данным организации и По данным контрагента).

Если выбрать Только по нашей организации, то вкладку По данным контрагента необходимо заполнить вручную или по кнопке Заполнить, но уже на вкладке По данным контрагента.

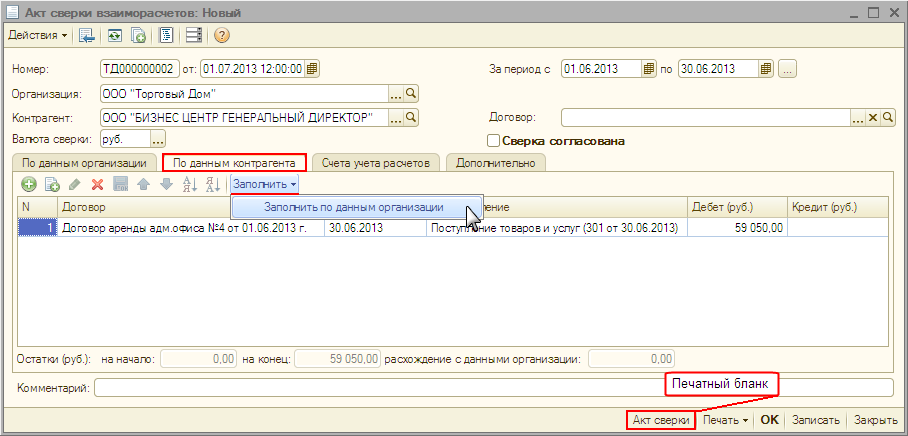

Рассмотрим подробнее заполнение Акта сверки в 1С на вкладках По данным организации и По данным контрагента:

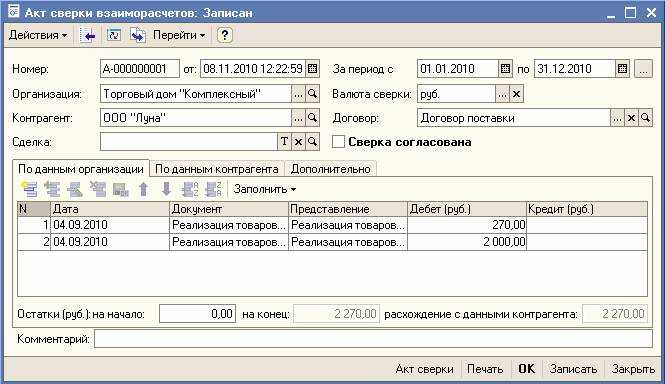

- Дата — дата совершения хозяйственной операции (прихода, продажи, оплаты и т.д.). Заполняется датой первичного документа.

- Документ — ссылка на первичный документ в базе.

- Представление — краткое описание хозяйственной операции, в скобках — дата, номер первичного документа (входящие или исходящие данные первичного документа). Именно эти данные попадают в печатную форму документа Акта сверки. Подробнее .

- Дебет — сумма, отраженная по дебету;

- Кредит — сумма, отраженная по кредиту.

В подвале документа выводится:

- Остаток на начало — итоговые взаиморасчеты с контрагентом на начальную дату указанную в поле Период. В нашем примере Поступление от 10.01.2018 на сумму 1 416 000 руб. не попало в период сверки, поэтому неоплаченная сумма отражается в данном поле.

- Остаток на конец — итоговые взаиморасчеты на конечную дату указанную в поле Период. В нашем примере перечислен аванс в счет будущих поставок в размере 295 000 руб.; т.к. он не закрыт на 28.02.2018, то выводится в данном поле.

- Расхождение с контрагентом (Расхождение с организацией) — должно равняться «0». Если в данном поле есть сумма, то значит каких-то данных не хватает в базе. Возможно не разнесена оплата или забыли внести документ поступления (продажи).

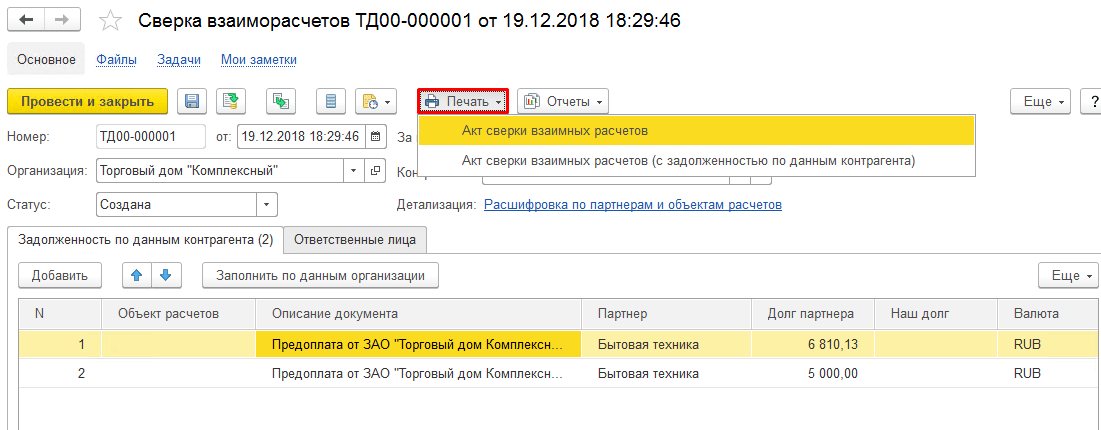

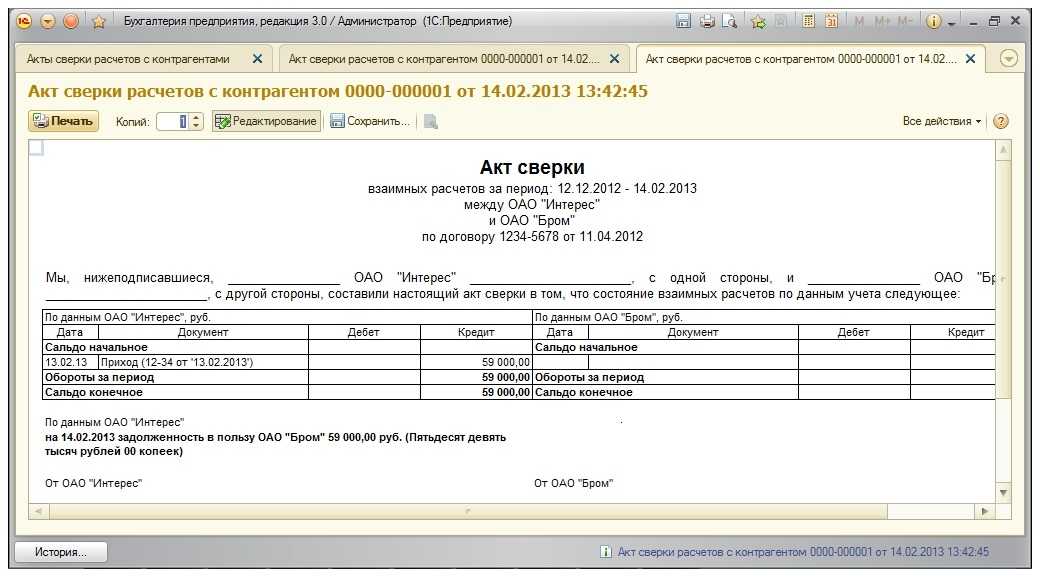

После заполнения и проверки данных Акт сверки необходимо или передать контрагенту для согласования:

- в бумажном виде, для этого его нужно распечатать. Подробнее

- в электронном виде, для этого можно:

- отправить непосредственно из 1С по кнопке Еще — Отправить по электронной почте. Подробнее как настроить электронную почту в 1С;

- сохранить печатную форму на компьютер и отправить ее через внешнюю электронную почту.

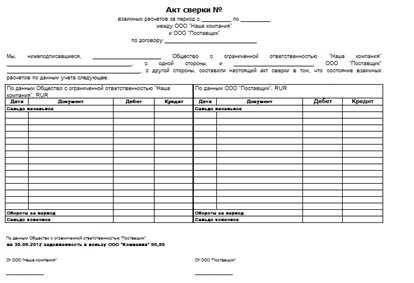

Бланк для заполнения акта сверки в программе Excel

Так как акт сверки не имеет особой формы, то один из примеров вы можете видеть ниже. Это довольно простой бланк, в котором содержатся только основные данные об обеих сторонах. Его можно заполнить как вручную, так и при помощи соответствующих программ. Если необходимы какие-либо дополнения, то они вносятся без всяких проблем.

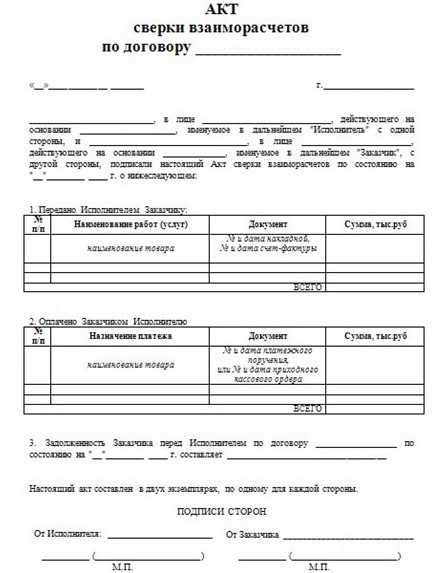

Ниже можно увидеть более детальный акт сверки взаимных расчетов. Там уже есть две табличные формы, которые заполняются обеими сторонами. Такая форма более понятна и не требует долгого понимания.

Также существует вариант заполнения акта сверки взаимных расчетов в виде так называемой расписки. Тут нет таблиц, а все описывается в тексте.

Дебет и кредит в акте сверки

Что такое дебет и кредит в акте сверки взаиморасчетов между компаниями? Эти два параметра имеют большое значение для той стороны, которая занимается подготовкой документа:

• Дебет (в подавляющем большинстве случаев это левая сторона таблицы). Для стороны, составляющей акт, он содержит в себе информацию от отгруженных товарах либо предоставленных услугах.

• Кредит (правая сторона). На нем отражается оплата за товары и услуги.

В подробном (развернутом) акте сверки в обязательном порядке приводится информация обо всех отгрузках товаров либо предоставленных услугах с датами и данными о первичной документации.