- Особенности такого документа

- Алгоритм написания

- С контрагентом

- В ФСС о состоянии расчетов

- Акт совместной сверки расчетов по страховым взносам в ФСС

- Передача сведений о застрахованных лицах в ФСС в 2022 году

- Виды сверок в СБИС

- Сверка с ФСС

- Сверка расчетов с бюджетом

- Можно ли обжаловать решения ФСС по проверкам

- Обжалование в вышестоящем отделении фонда

- Жалобу в вышестоящее отделение фонда составьте письменно. В ней укажите:

- После чего примет одно из решений:

- Обжалование в суде

- Что такое сверка расчетов

- Особенности акта сверки

- Причины для составления Акта сверки с ФСС

- Как запросить акт сверки с ФСС: образец заполнения, форма 21, письмо, заявление

- Контроль страховых взносов – ответственность ФНС

- Когда после получения нового сертификата можно отправлять отчёты в ФСС

- В «Референте»:

- В «Такском-Доклайнере»:

- В «Онлайн-Спринтере»:

- Раздел «Лист нетрудоспособности»

- Что дальше

Особенности такого документа

Последние изменения в законодательстве нашли отражение в Налоговом Кодексе. Правовое регулирование порядка начислений и выплат по статьям фонда. В статье 34 Кодекса приводится подробное описание следующих категорий:

- Детализация параметров объекта и базы для начисления налогов;

- Тарифы по отчислениям, в том числе описания ранее упраздненных нормативов;

- Порядок определения сумм, которые не входят в налоговую базу;

- Сроки и порядок оплаты и представления отчетности по начисленным взносам;

- Форма декларирования начислений и оплаты обязательных сборов с хозяйствующих субъектов.

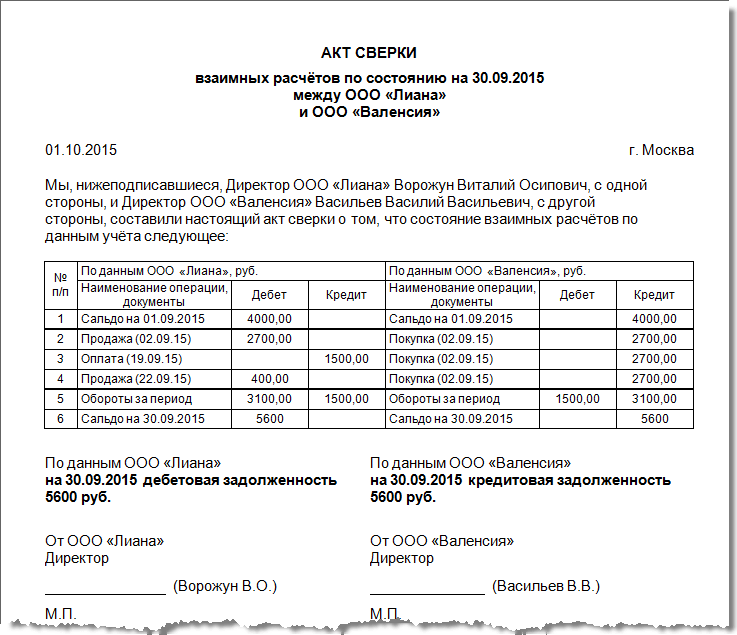

Акт сверки (АС) является первичным документом, на основании которого проверяется качество работы бухгалтерии. Именно такой формат работы с ФСС позволяет выявить и исключить протоколирование серьезных финансовых нарушений. Отработка актов сверки снижает фискальную нагрузку на предприятие в виде штрафов и пени за недоимки. Также на основании сведений в документе можно сформировать заявление на возврат переплат налога.

Узнайте, как решить именно вашу проблему. Задайте вопрос прямо сейчас через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Алгоритм написания

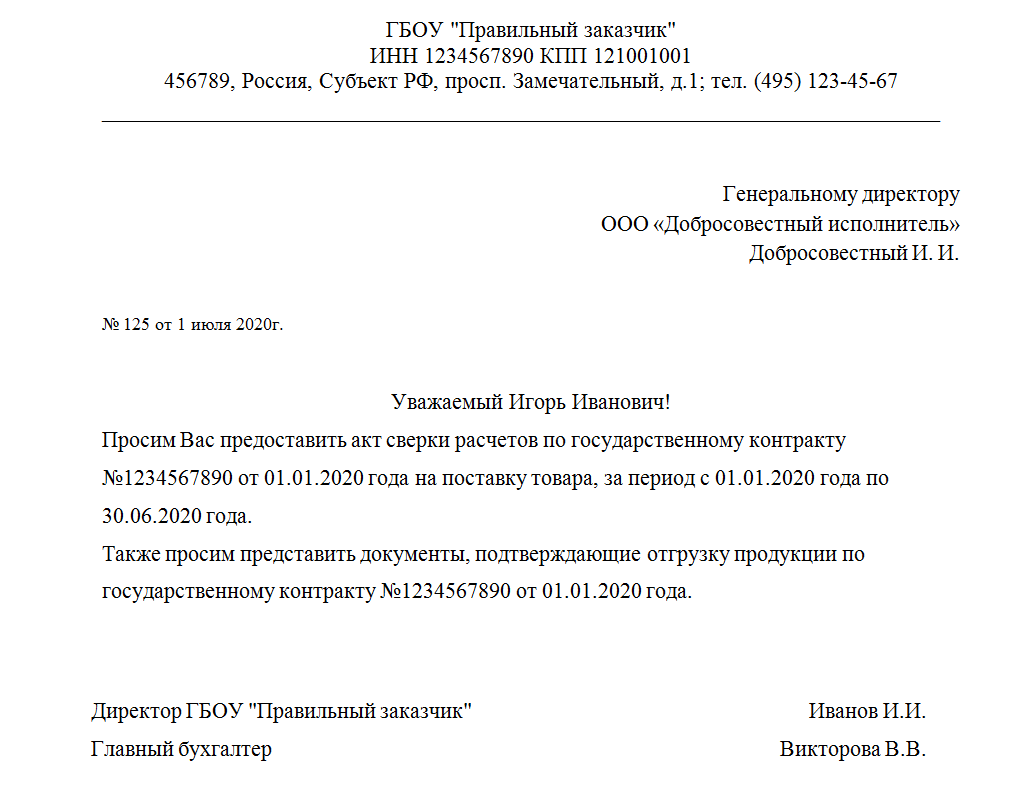

С контрагентом

Письменный запрос оформляется в соответствии с правилами ведения делопроизводства: в официальном стиле, в уважительной форме, с указанием нормативных актов и реквизитов сторон.

Письмо-запрос оформляется на фирменном бланке организации, содержащем наименование и все реквизиты.

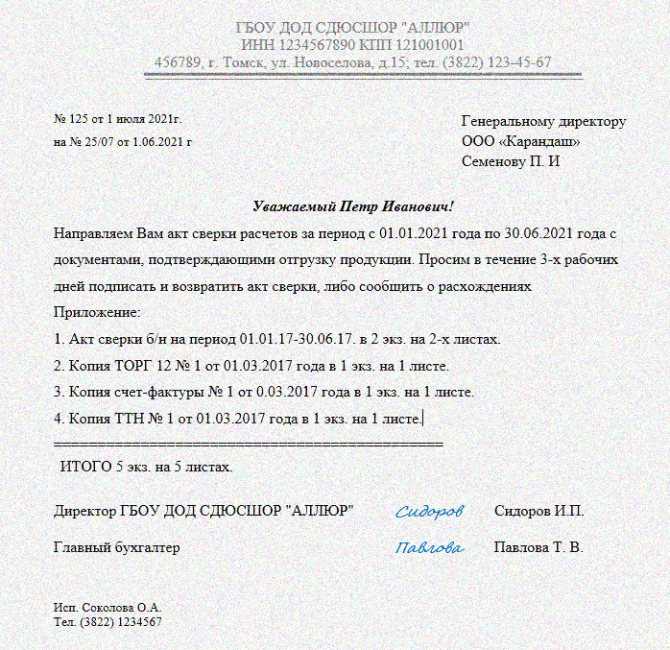

К письму может быть приложен уже подготовленный акт сверки. В этом случае в письме необходимо указать приложения.

Наличие в письме данных второй стороны позволит однозначно идентифицировать адресата.

Вежливое обращение к руководителю организации (с указанием должности) повысит степень доверия и лояльность контрагента.

Суть просьбы следует изложить понятно и обстоятельно.

Просьба заявителя будет звучать убедительнее, если письмо будет содержать ссылку на договор, его конкретный пункт, указывающий на обязательность подписания акта сверки.

Указание сроков ответа на запрос может иметь особое значение

Это важно в 3-х случаях:когда наличие акта сверки прописано в учетной политике;

в договоре указаны периоды проведения сверки;

существуют отраслевые регламенты для сверок.

Подписывается обращение руководителем (или заменяющим его должностным лицом со ссылкой на соответствующий приказ), поскольку только руководитель наделен правом ведения переписки от имени юридического лица.

Пример текста письма для хозяйствующего партнера:

В связи с необходимостью проведением инвентаризации расчетов (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ) направляем в ваш адрес акт сверки №267 от 02.04.2018г. за период с 1.01.2018 по 31.063.2018г.

Убедительно просим:

- до 10 апреля 2018 года подтвердить задолженность АО «Рассвет» по договору №15/18 от 12.01.2017г. в размере 15477,60 рублей письмом на имя генерального директора ОАО «Перекресток»;

- подписать акт сверки взаимных расчетов;

- до 10 апреля включительно вернуть документ по адресу: г.Коломна, ул.Первомайская, д.16, оф.402.

В соответствии с ГК РФ при отсутствии ответа и заявленных разногласий сальдо расчетов будем считать подтвержденным.

Приложение 1. Акт сверки взаимных расчетов №267 между АО «Рассвет» и ОАО «Перекресток» за период с 1.01.2018 по 31.03.2018г.

- Скачать бланк запроса акта сверки с контрагентом

- Скачать образец письма запроса акта сверки с контрагентом

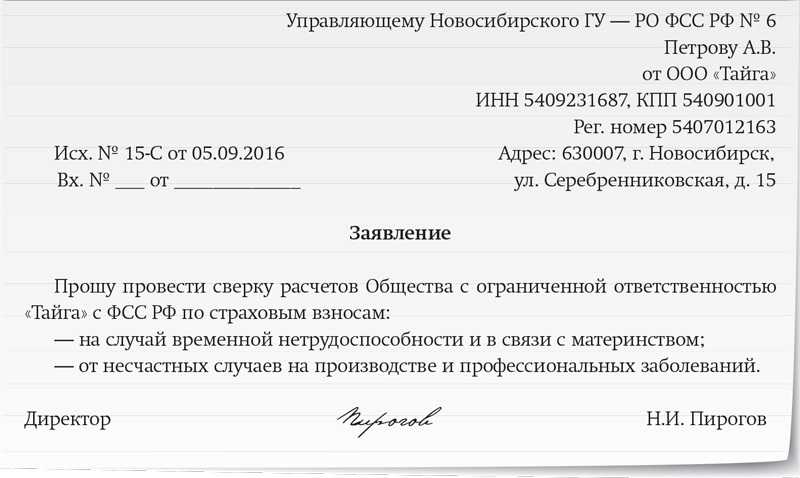

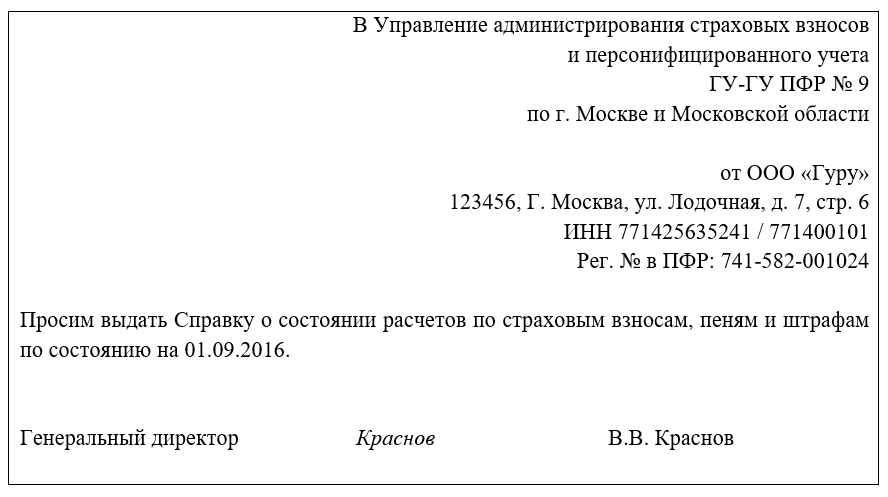

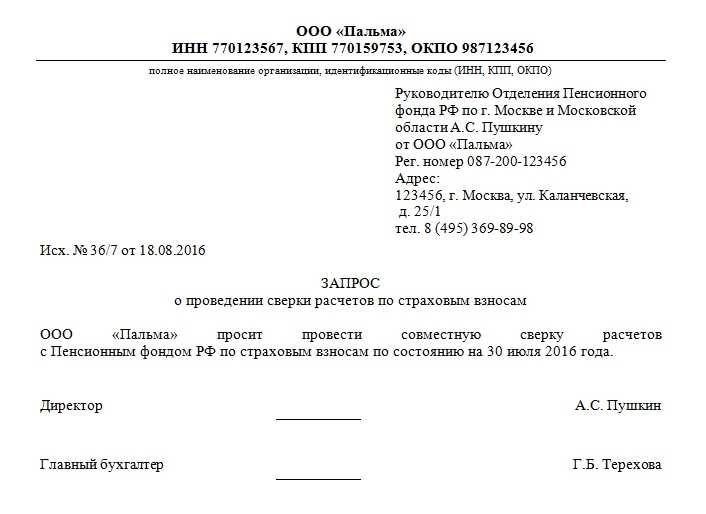

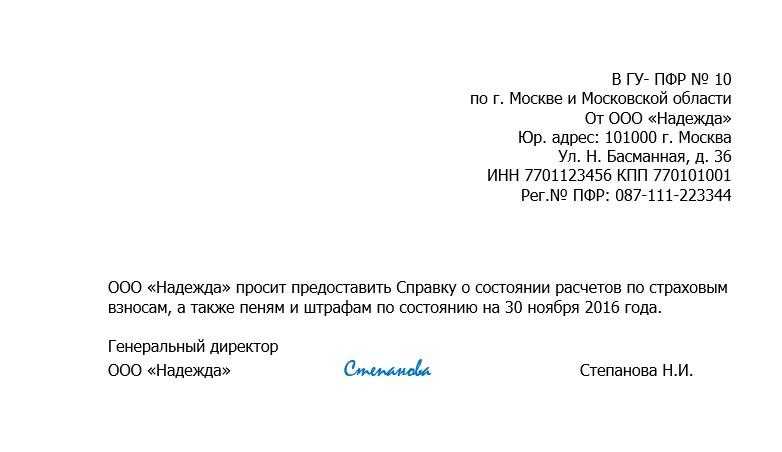

В ФСС о состоянии расчетов

В соответствии с Федеральным законом от 03.07.2016 N 250-ФЗ полномочия по администрированию страховых взносов в ФФС и ПФР переданы налоговой инспекции.

Утвержденной формы запроса сверки с Фондом социального страхования не существует. При составлении заявки допускается использовать в качестве образца любой подобный документа, в том числе и форму заявления о состоянии расчетов в ИФНС РФ, которая содержится в приложении №8 к приказу Минфина РФ от 02.07.2012 №99н.

Основные требования к составу заявления не являются уникальными:

- Наименование организации – получателя запроса – территориальное представительство фонда.

- Полные реквизиты заявителя: наименование, форма собственности, ИНН, КПП, адрес, регистрационный номер в ФСС.

- Текст обращения, содержащий понятную цель запроса: за какой период, по каким платежам необходима сверка.

- Реквизиты запроса: дата составления, исполнитель (ФИО, телефон, эл.почта), ФИО руководителя, подпись, печать.

Пример текста заявления для сверки:

Заявление

о проведении совместной сверки расчетов по уплаченным взносам, пеням и штрафам

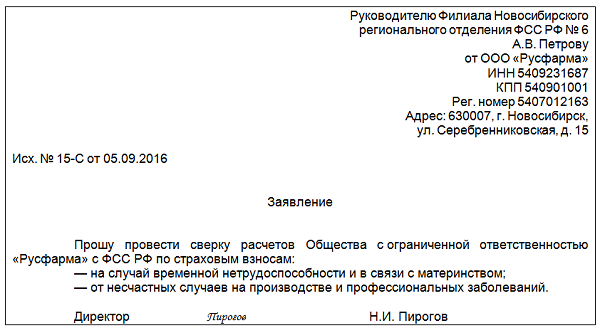

В соответствии с ФЗ «250 от 03.07.2016г. прошу произвести сверку по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное социальное страхование от несчастных случаев на производстве и проф.заболеваний по организации ООО «Калибр» на 1.04.2018г.

Регистрационный номер в ФСС 129/16.

Ниже можете ознакомиться с образцом запроса справки об отсутствии задолженности в ФСС.

- Скачать бланк запроса в ФСС о состоянии расчетов

- Скачать образец запроса акта сверки с ФСС о состоянии расчетов

А про особенности составления запроса в ИФНС об отсутствии задолженности узнайте тут.

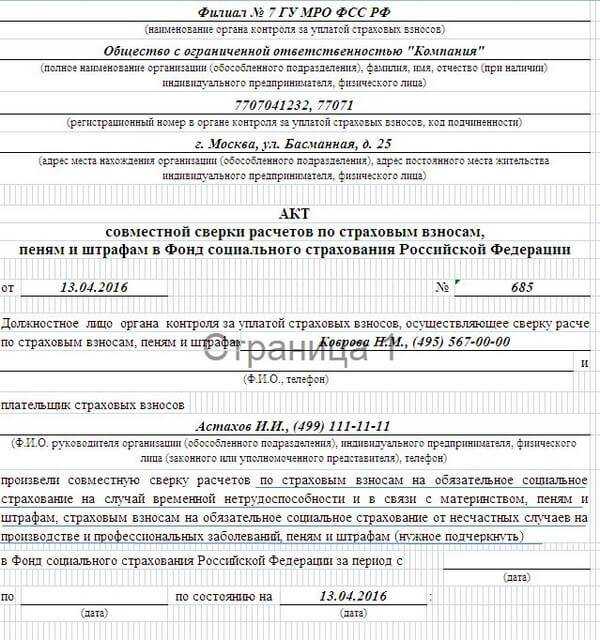

Акт совместной сверки расчетов по страховым взносам в ФСС

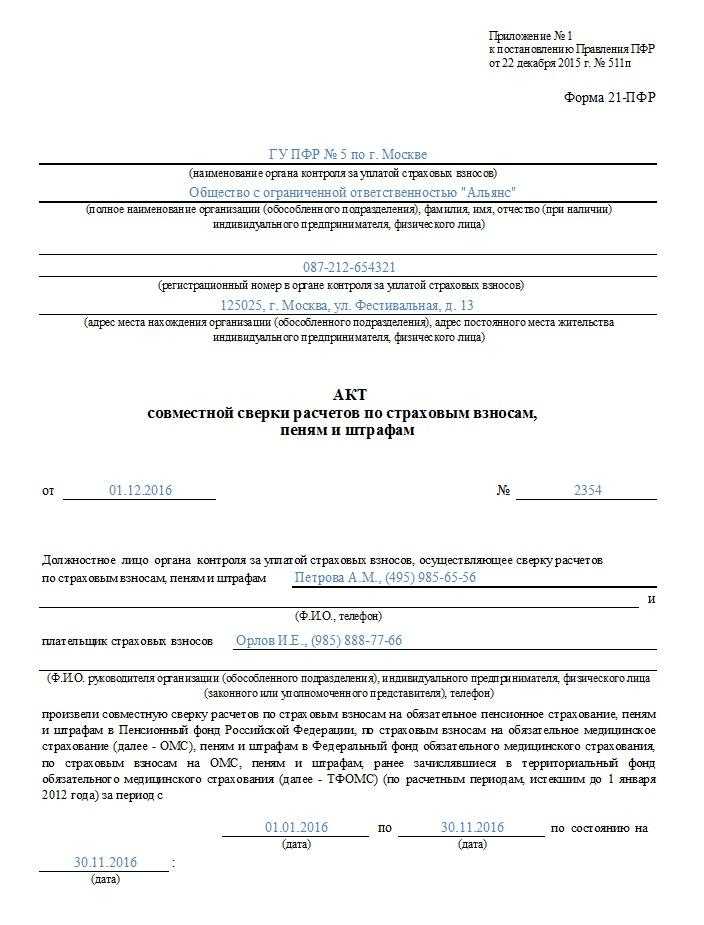

Фонд соцстраха выдает акт сверки по страховым взносам по форме, которая утверждена приказом ФСС от 17.02.2015 № 49. В ней есть и взносы по материнству, и на травматизм. Поэтому разобраться с платежами в Фонд соцстраха достаточно просто.

Сразу после сдачи отчетности стоит уточнить остатки по взносам и при необходимости зачесть или вернуть переплату. Чтобы получить акт сверки расчетов по страховым взносам в ФСС (форма 21-ФСС), необходимо написать в свое отделение фонда заявление. Форма такого заявления свободная.

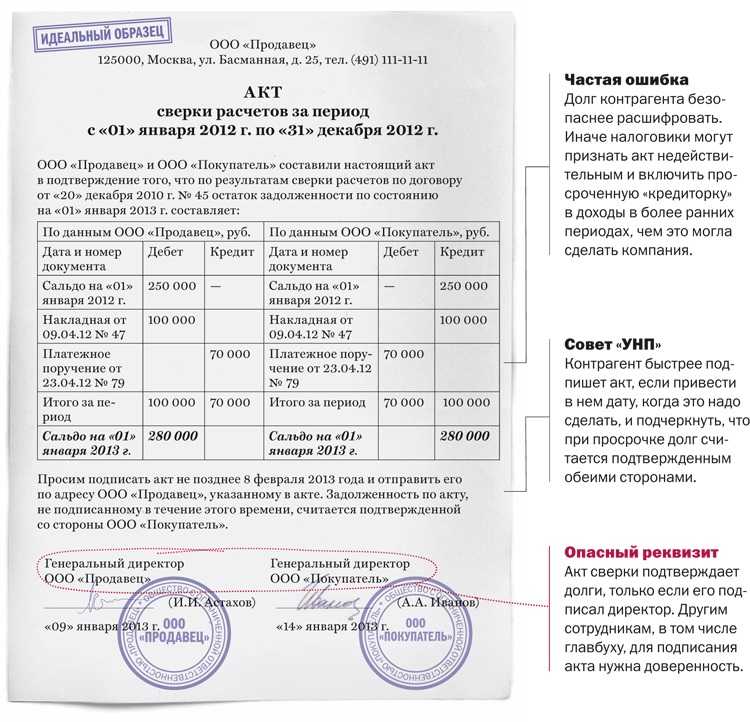

Образец заполнения акта сверки расчетов по страховым взносам смотрите ниже.

В акте сверки по страховым взносам отражается на дату сверки долг или переплата, пени и штрафы. Также в нем указываются суммы, списанные со счета организации, но не зачисленные в фонд, и невыясненные платежи.

Задолженность, которая обнаружилась по итогам сверки по страховым взносам, стоит погасить как можно скорее. Иначе за каждый день просрочки будут начислены пени. Но, если недоимки фактически нет, их можно отменить.

Например, из-за неверного КБК платежи зависли в невыясненных. Платежку стоит уточнить, а если фонд не обнулит пени, пересчета можно добиться в суде (постановление Девятого арбитражного апелляционного суда от 06.03.2014 № А14-9859 /2013).

С недавнего времени в Налоговом кодексе действуют новые положения, в соответствии с которыми осуществляется нормативно-правовое регулирование правил расчета и выплаты страховых взносов, включая также соответствующие выплаты в Фонд социального страхования по обязательным платежам на случай временной нетрудоспособности или материнства. Также это касается выплат за предоставление услуг администрирования со стороны налоговых органов.

В частности, стоит отметить тот факт, что теперь в Налоговом кодексе присутствует специальная глава №34, в которой говорится о:

- объекте и базе по вносящимся страховым взносам;

- суммах, которые не могут облагаться страховыми взносами;

- всех тарифах, включая те, которые были сокращены;

- единой форме и сроках подачи отчетности;

- порядке и сроках выплаты страховых взносов.

Помимо этого, была также введена возможность зачета тех затрат, которые были произведены плательщиками страховых взносов в целях выплаты страхового обеспечения в соответствии с действующим законодательством в счет уплаты дальнейших взносов. При этом стоит отметить тот факт, что действие этого правила ограничивается сроком 31.12.2018, и после этого момента дальнейшая его судьба на данный момент неизвестна.

При этом стоит отметить тот факт, что сотрудники Фонда социального страхования теперь занимаются администрированием затрат, которые выделяются компаниями для выплаты страхового обеспечения, а проверки затрат на выплату этого обеспечения, которые заявляются страхователями в расчете по страховым взносам, осуществляются территориальными органами ФСС в том порядке, который устанавливается Федеральным законом №125-ФЗ на базе той информации, которая поступает в фонд из налоговой службы.

Заполнение декларации по налогу на имущество организаций осуществляется на основании Приказа ФНС РФ от 24.11.2011 № ММВ-7-11/895.

Форму расчета 4-ФСС за 2020 год можно посмотреть здесь.

Передача сведений о застрахованных лицах в ФСС в 2022 году

Скидки могут получить работодатели, которые соответствуют трём условиям:

- ведут деятельность три года и более;

- не имеют задолженности по взносам на травматизм, пеням и штрафам на дату подачи заявления;

- не имеют в прошлом году страховых случаев, в которых погибли люди (кроме несчастных случаев по вине третьих лиц).

ФСС устанавливает надбавки к тарифу тем работодателям, у которых:

- уровень травматизма за предшествующие три года выше среднеотраслевого;

- в предыдущем году был несчастный случай, в результате которого погибло 2 человека или более (без вины третьих лиц).

Надбавка не может быть больше 40 % процентов от стандартного тарифа. Её считают по формуле:

Тариф с надбавкой = Тариф по ОКВЭД × (100 + надбавка) %

Надбавки к тарифам на следующий год ФСС устанавливает не позднее 1 сентября 2021 года. Решение об этом в течение пяти дней доводится до организации.

- Прямые выплаты и ЭЛН: отвечаем на вопросы участников вебинара

- Как уменьшить взносы в ФСС за счет профилактических мероприятий

- Фонд будет выплачивать пособия напрямую

- РСВ в 2021 году: новая форма и правила заполнения

Существуют камеральные и выездные проверки ФСС: в первом случае инспекторы проверяют сданную предпринимателями отчетность, а во втором – приходят с визитом в офис компании вместе с представителями налоговой службы.

Выездные проверки могут быть плановыми и внеплановыми:

-

плановые визиты проводят на основании годового графика: в план могут попасть любые компании, вне зависимости от масштаба деятельности или численности штата;

-

внеплановые визиты – это результат жалоб, поступивших от бывших или нынешних сотрудников, а также ошибок или неточностей, найденных в отчетности в ходе камеральных проверок.

Возможные нарушения и санкции прописаны в Федеральном законе от 24.07.1998 № 125-ФЗ. В частности, работодателя могут наказать, если:

-

Компания вовремя не отправила форму 4-ФСС: документ сдают 4 раза в год – в апреле, июле, октябре и январе, до 20 числа этих месяцев (в бумажном виде, для электронной отчетности — до 25 числа). За нарушение сроков начисляют штраф – 5% от суммы страховых платежей за каждый месяц просрочки. При этом минимальный размер штрафа составляет 1000 р., а максимальный – 30% от взносов на травматизм.

-

Нарушены сроки перечисления взносов на НС и ПЗ – платеж нужно провести до 15 числа следующего за отчетным месяца. За неуплату или неполную уплату штраф составит 20% от суммы долга, а если удастся доказать умышленный характер задержки – то размер штрафа возрастет до 40%. Плюс придется оплатить набежавшие пени – по 1/300 ставки рефинансирования за каждый день просрочки. Если же размер долга составляет более 1,8 млн р., то «подключается» уголовная ответственность (ст. 199.3 УК РФ) со штрафами до 300 тыс. р., принудительными работами или арестом на срок 1 год.

-

Представлен отчет в бумажном виде – если отчет включает в себя сведения о 25 или более сотрудниках, то ФСС примет только электронный вариант. За бумажную версию придется оплатить штраф в 200 р. Впрочем, оплата штрафа не освобождает от обязанностей по отправке электронной отчетности.

-

Не представлены документы – штраф 200 р. за каждый экземпляр, необходимый для контроля за правильностью начисления взносов.

-

Нарушили сроки регистрации в ФСС для ИП: предприниматель обязан зарегистрироваться в течение 30 дней с момента найма первого сотрудника, то есть с даты заключения трудового или ГПХ договора. За нарушение сроков придется выплатить штраф в размере 5 тыс. р. Если просрочка составляет 90 дней и более, то сумма наказания возрастает до 10 тыс. р.

Виды сверок в СБИС

Сверка сотрудников — сверяет данные отчетов РСВ, СЗВ-М, СЗВ-СТАЖ и СЗВ-КОРР. Проверяет, все ли сотрудники попали в отчет, у всех ли указаны актуальные персональные данные, правильно ли рассчитаны суммы РСВ. Выполняется внутри отчета РСВ или в сервисе «Сверка сотрудников».

- Штрафы за расхождения данных о сотрудниках

Сверка с бюджетом — позволяет контролировать, все ли налоги и штрафы вы уплатили в НИ, уточнять в ПФ реквизиты сотрудников, а также проверять, есть ли у них права на льготы и социальную поддержку. Запросы можно формировать вручную или настроить автоматическую сверку с налоговой, чтобы еженедельно или ежемесячно получать актуальную информацию.

Сверка 6-НДФЛ с выпиской из налоговой — проверяет, правильно ли в отчете указаны суммы уплаченных налогов. Вы можете исправить ошибки перед тем, как отправить отчет в НИ. Это уменьшит вероятность, что госорган отклонит отчет. Выполняется внутри отчета 6-НДФЛ или в сервисе «Сверка НФДЛ».

Камеральная проверка — проверяет все отчеты, сформированные в СБИС, включая данные за предыдущие периоды.

- Санкции за расхождения между показателями в разных формах

Сверка с ФСС

Последние изменения в законодательстве нашли отражение в Налоговом Кодексе. Правовое регулирование порядка начислений и выплат по статьям фонда. В статье 34 Кодекса приводится подробное описание следующих категорий:

- Детализация параметров объекта и базы для начисления налогов;

- Тарифы по отчислениям, в том числе описания ранее упраздненных нормативов;

- Порядок определения сумм, которые не входят в налоговую базу;

- Сроки и порядок оплаты и представления отчетности по начисленным взносам;

- Форма декларирования начислений и оплаты обязательных сборов с хозяйствующих субъектов.

Акт сверки (АС) является первичным документом, на основании которого проверяется качество работы бухгалтерии.

Именно такой формат работы с ФСС позволяет выявить и исключить протоколирование серьезных финансовых нарушений. Отработка актов сверки снижает фискальную нагрузку на предприятие в виде штрафов и пени за недоимки.

Также на основании сведений в документе можно сформировать заявление на возврат переплат налога.

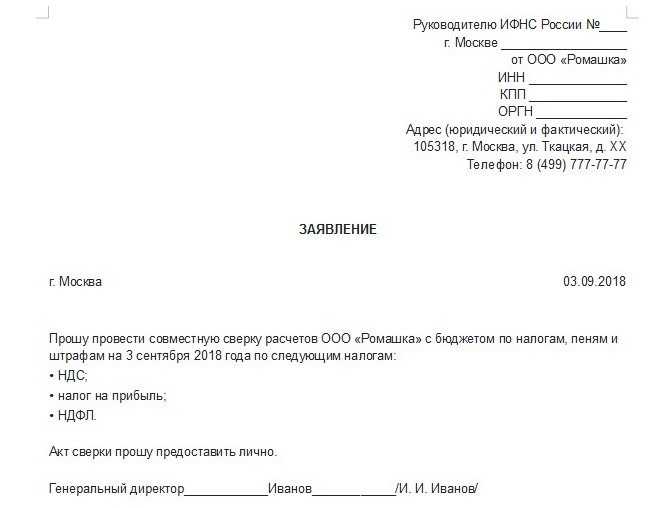

Сверка расчетов с бюджетом

Под расчетами с бюджетом подразумеваются расчеты с налоговыми органами по налогам, сборам, штрафам и пеням.

В соответствии с пп. 5.1 п. 1 ст. 21, п. 2 ст.

24 НК РФ налогоплательщики, плательщики сборов и налоговые агенты имеют право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки таких расчетов.

При этом налоговые органы обязаны проводить по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам (пп. 11 п. 1 ст. 32 НК РФ).

Заявление о проведении совместной сверки расчетов составляется налогоплательщиком в произвольной форме и, как правило, содержит реквизиты налогоплательщика (ИНН, наименование и адрес налогоплательщика, код ОКТМО, Ф.И.О.

контактного лица), а также наименование и КБК налогов, в отношении которых налогоплательщик просит провести сверку. Такое заявление передается непосредственно в налоговый орган либо отправляется на его адрес по почте.

Налогоплательщик также может направить запрос о сверке расчетов в электронном виде, указав код запроса 4.

Форма такого запроса приведена в Приложении 1 к Методическим рекомендациям по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи, утвержденным Приказом ФНС России от 13.06.2013 N ММВ-7-6/196@.

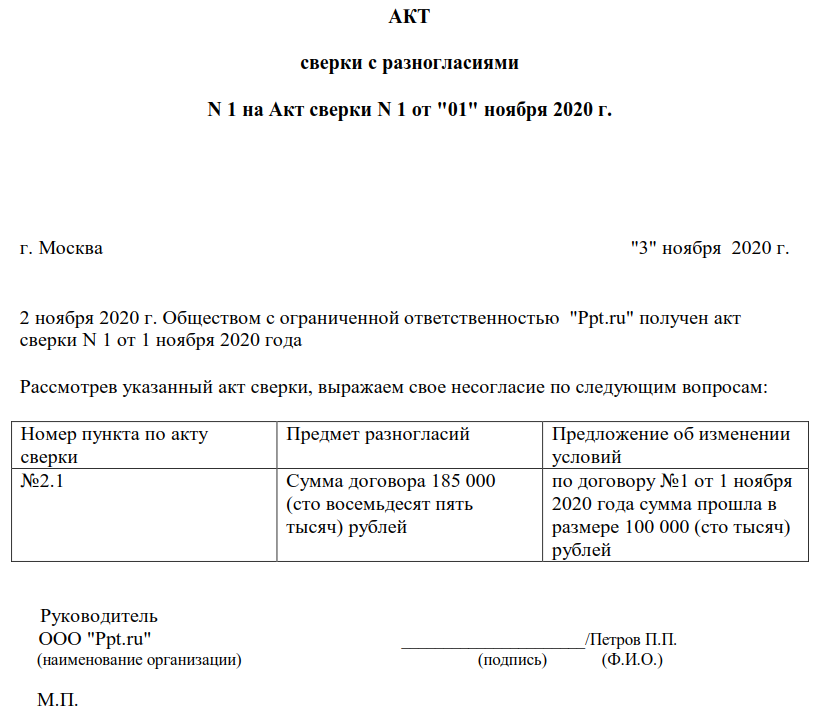

Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом.

Такой акт вручается (направляется по почте заказным письмом) или передается налогоплательщику (плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика в течение следующего дня после дня его составления (пп. 11 п. 1 ст. 32 НК РФ).

Можно ли обжаловать решения ФСС по проверкам

Обжаловать решение ФСС по итогам проверки можно как в вышестоящем отделении фонда, так и в суде. В отличие от решений налоговых инспекций подать жалобы можно одновременно: чтобы обратиться в суд, ждать заключения вышестоящего отделения фонда не нужно (ст. 26.21 Закона от 24.07.1998 № 125-ФЗ).

Обжалование в вышестоящем отделении фонда

Наименование вышестоящего органа, куда можно подать жалобу, и его местонахождение вы увидите в самом решении. Решение вступает в силу по истечении 10 рабочих дней с того момента, когда представитель организации получил его лично. Но подать жалобу можно и после этого срока. Главное, не позже трех месяцев с момента, когда ваша организация узнала о нарушении своих прав. Как правило, это происходит уже по факту получения решения.

Жалобу в вышестоящее отделение фонда составьте письменно. В ней укажите:

- какой фонд проводил проверку;

- сведения о заявителе, то есть о вашей организации;

- причину жалобы;

- аргументы для обоснования возражений;

- требования к вышестоящему отделению фонда.

Отправить жалобу можно по почте, в электронном виде (в т. ч. через портал госуслуг) или лично отвезти в отделение фонда. Фонд рассмотрит ее в течение месяца.

После чего примет одно из решений:

- оставит жалобу без удовлетворения;

- отменит акт нижестоящего отделения;

- отменит решение нижестоящего отделения полностью или частично;

- изменит решение нижестоящего отделения или вынесет новое решение.

О принятом решении вышестоящее отделение фонда должно сообщить в письменной форме в течение трех рабочих дней со дня его принятия.

Обжалование в суде

Если вы хотите обжаловать решение в судебном порядке, то подайте исковое заявление в арбитражный суд по местонахождению отделения фонда, с решением которого вы не согласны (ст. 35 АПК).

Если решили подать исковое заявление и другие документы в электронном виде, руководствуйтесь Порядком, который утвержден приказом Судебного департамента при Верховном суде от 28.12.2016 № 252.

Обжаловать решение фонда в суде можно в течение трех месяцев со дня, когда страхователь узнал о том, что его права были нарушены (ч. 4 ст. 198 АПК).

Что такое сверка расчетов

В пункте 9 статьи 18 ФЗ №212 «О страховых взносах» указано, что ФСС может инициировать сверку расчетов с плательщиком. Процедура эта проводится на основании правил, установленных тем же законом – ФЗ №212. Она осуществляется по инициативе как самого органа, так и плательщика.Периодичность проведения мероприятия может быть любой. Сверка может инициироваться на любую дату. Однако обычно процедура проводится каждый квартал. В частности, она намечается после направления отчета по форме 4-ФСС.

ОБРАТИТЕ ВНИМАНИЕ! В связи с актуальными изменениями в законодательстве, с 1 января 2017 года контроль по своевременности и полноте уплаты страховых отчислений и сборов ФСС передает ФНС. Поскольку теперь вопросы уплаты страховых взносов находятся в зоне ответственности фискльной службы, оплачивать их следует на счета ФНС (за отчетные периоды после 1 января 2017 года). До этой даты оплата следовала на счета ФСС

Чтобы избежать путаницы, до конца 2017 года можно было продолжать начисления на привычные счета, но в 2018 году уже следует платить по новым требованиям

До этой даты оплата следовала на счета ФСС. Чтобы избежать путаницы, до конца 2017 года можно было продолжать начисления на привычные счета, но в 2018 году уже следует платить по новым требованиям

Поскольку теперь вопросы уплаты страховых взносов находятся в зоне ответственности фискльной службы, оплачивать их следует на счета ФНС (за отчетные периоды после 1 января 2017 года). До этой даты оплата следовала на счета ФСС. Чтобы избежать путаницы, до конца 2017 года можно было продолжать начисления на привычные счета, но в 2018 году уже следует платить по новым требованиям.

Как зачесть переплату по страховым взносам на травматизм в ФСС РФ?

Особенности акта сверки

Акт сверки – это первичная документация. На ее базе можно удостовериться в качестве деятельности бухгалтерского отдела. Она позволяет своевременно обнаружить и ликвидировать финансовые правонарушения. В акте указываются не только обязательства, но и статьи, по которым появились задолженности. К примеру, это могут быть долги по пени.

Как провести инвентаризацию расчетов с бюджетом?

Причины для составления Акта сверки с ФСС

Существуют и другие запросы: в банк о предоставлении информации, на проверку больничного листа, о ценах, о системе налогообложения, запрос в налоговую о предоставлении информации или документов.

Чаще всего это делается для того, чтобы не возникало каких-либо неприятностей с сотрудниками ФСС, или же узнать о наличии долгов или переплаты фирмы.

После проведения рабочих процессов по рассматриваемой операции сотрудники органа ФСС направляют акт сверки расчетов в адрес организации по установленной приказом ФСС от 17.02.2015 № 49 форме.

Законодательством не регламентирован срок, в течение которого ФСС должен ответить на заявление. Но с учетом того, что за 10 дней с момента обнаружения переплат по страховым взносам фонд обязан информировать плательщиков об этом (п. 3 ст. 26 закона № 212-ФЗ), правомерно ожидать ответа ФСС по рассматриваемой заявке в течение сопоставимых сроков.

Формулировки, отражающие суть ответа ФСС: что по состоянию на запрашиваемое страхователем число имеется то или иное состояние расчетов фирмы-страховщика.

Иногда возникает необходимость для сверки сведений, которые имеются у плательщика и фонда. Для этого составляется специальное заявление в произвольной форме. Фонд в ответ выдаст специальный акт. Сотрудники ФСС вправе предложить плательщику провести совместную сверку платежей в бюджет. Также потребовать ее может сам плательщик.

По результатам сверки страховщик может не только обязать страхователя перечислить в соцстрах недостающую сумму (недоимку), но и заплатить пеню или штраф. Последние возможны в случае выявления серьезных размеров неуплат и нарушения законодательства. По итогам мероприятия выдается акт сверки. Он является существенным документом в рамках финансовой деятельности предприятия.

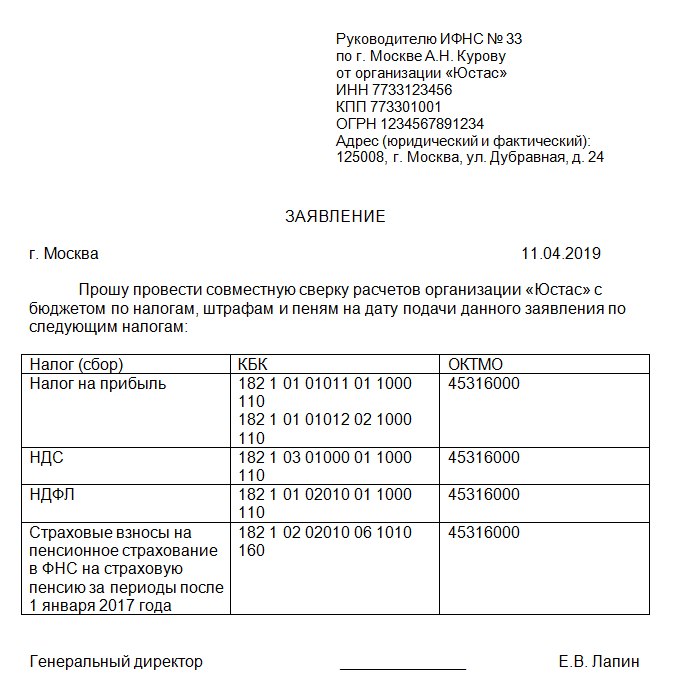

В соответствии с п. 9 ст. 18 закона «О страховых взносах» от 24.07.2009 № 212-ФЗ специалисты Фонда соцстрахования могут предложить плательщику страховых взносов провести совместную сверку соответствующих платежей в бюджет. Вместе с тем законом не запрещено проведение такой сверки также по инициативе самого плательщика. В качестве ориентира при формировании этого заявления можно использовать любой подобный документ, например форму заявления о состоянии расчетов в ФНС РФ по налогам. Соответствующий документ приведен в приложении № 8 к приказу Минфина РФ от 02.07.2012 № 99н.

Чаще всего инициирование сверки фирмой-работодателем обусловлено ее желанием избежать разногласий с ФСС по размеру перечисленных взносов, а также уточнить наличие переплаты (задолженности) при ликвидации или реорганизации бизнеса.

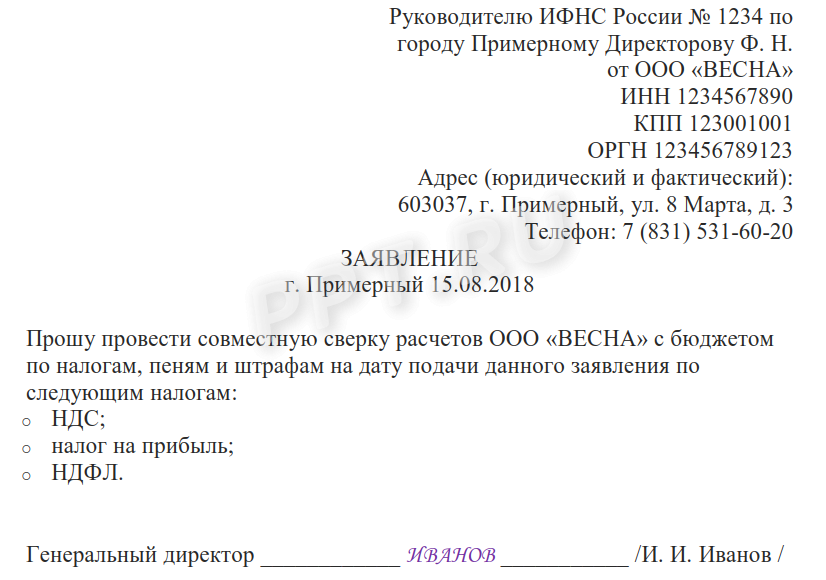

Что должно быть указано в заявлении:

- Адресат заявления — территориальное представительство ФНС.

- Отправитель заявления: полное наименование организации, ее реквизиты.

- Наименование документа: заявление.

- Суть запроса — просьба провести совместную сверку расчетов.

- Дата, на которую нужно выяснить состояние расчетов.

- Данные об организации: название, ИНН, КПП, ОГРН, регистрационный номер в ФСС, код подчиненности.

- Коды взносов, если компанию интересуют какие-то конкретные взносы. Если их не указать, то будет проверка по всем взносам.

- На какой адрес выслать акт сверки, если компания хочет получить его по почте. Если же руководство хочет получить бумагу лично, то адрес указывать не нужно.

- Дата составления заявления.

- Подпись руководителя компании.

- ФИО и контактные данные сотрудника, который составил этот запрос в ФНС. Как правило, это бухгалтер компании.

В форме акта сверки расчетов по страховым взносам предусмотрены графы для взносов на материнство и травматизм. Компания вправе провести сверку по каждому из видов взносов отдельно или сразу по двум. Причем одни страховые взносы можно зачесть в другие.

И при этом наличие долга сопровождается начислением пени и штрафами. А бывает, что налогоплательщик вовремя уплатил положенные взносы и налоги, но по какой-то причине до адресата они не дошли.

Акт сверки фиксирует текущее состояние расчетов между двумя взаимодействующими сторонами и предоставляет возможность требовать погашения дебиторской задолженности или согласовать и зачесть суммы налоговой задолженности.

Как запросить акт сверки с ФСС: образец заполнения, форма 21, письмо, заявление

Тариф оптимален при подключении отдельных налогоплательщиков малого бизнеса с небольшими оборотами. Предполагает специальные скидки для ИП, бюджетных организаций, а также организаций применяющих специальные режимы налогообложения.

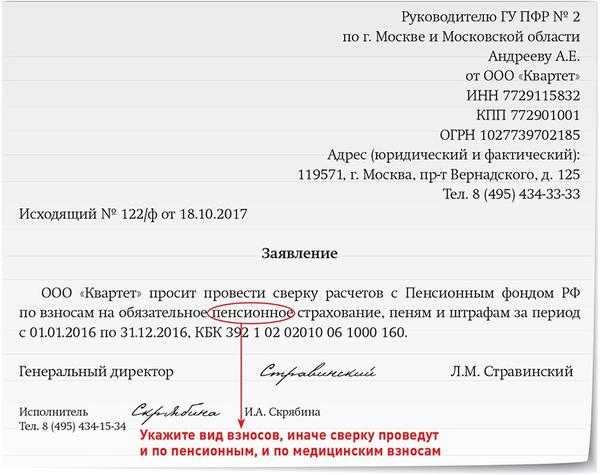

Для проведения сверки плательщику взносов следует передать заявления в территориальный орган ФСС, в котором организация состоит на учете (в общем порядке – ФСС в соответствие с юридическим адресом).

Сверка с ФСС может производиться по следующим причинам:

- при реорганизации фирмы

- при ликвидации фирмы

- для определения задолженности

- для определения суммы переплат по отчислениям

- для систематизации данных

- для участия фирмы в государственных конкурсах и тендерах

Как узнать размер страхового тарифа и вычислить конечную сумму для ежемесячного перечисления, рассказано ниже.

В предложенной форме проверьте СНИЛС работника и регистрационный номер вашего регионального отделения ФСС.

После оформления документ подписывается руководителем и скрепляется печатью организации. Также запрос в ФСС о проведении сверки может быть оформлен в виде письма с исходящим регистрационным номером и датой.

Текущие страховые взносы Подлежит уплате ____________________________________________ (руб.) на 1 апреля, 1 июля, 1 октября 2000 г., 1 января 2001 г. Уплачено ___________________________________________________ (руб.) на 1 апреля, 1 июля, 1 октября 2000 г., 1 января 2001 г. 3.

Если плательщик сверяется относительно расхождений в период до 01.01.2017, то в таком случае акт сверки следует запросить в органе ФСС (бланк 21-ФСС). Сверка расчетов после 01.01.2017 года осуществляется на основании Регламента ФНС, утвержденного приказом №САЭ-3-01/444 от 09.09.2005 г.

Получите 267 видеоуроков по 1С бесплатно:

- Справку об имеющихся страховых взносах, штрафах. Тут можно посмотреть имеет ли компания переплату или задолженность перед фондом;

- Состояние расчета расскажет обо всех произведенных платежах.

Сверка позволяет отслеживать исходящие отчисления и контролировать образование долгов. Плательщиком она обычно инициируется тогда, когда есть вероятность возникновения конфликта с фондом касательно объема переведенных взносов. Она нужна также для обнаружения переплаты в рамках ликвидации или реорганизации. Сверка обычно осуществляется при наличии этих обстоятельств:

- Реорганизация.

- Ликвидация.

- Необходимость отследить наличие долга.

- Установление размера переплат.

- Систематизация сведений.

- Компания собирается участвовать в государственных конкурсах и тендерах.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Контроль страховых взносов – ответственность ФНС

Для надлежащего контроля над своей деятельностью по проводимым отчислениям следует устраивать сверки не реже чем 1 раз в 3 месяца. Это позволит быть всегда в курсе задолженностей и переплат.

Тариф применяется для подключения компаний, специализирующихся на предоставлении услуг по сдаче отчетности другим организациям и ИП. Тариф не ограничивает количество организаций, за которые сдается отчетность, и предполагает поотчетную тарификацию.

Государством официально установлен размер тарифов по страхованию на травматизм. Перечень всех ставок указан в приказе от 2006 года. С этого момента проценты не менялись.

Тариф применяется для подключения компаний, специализирующихся на предоставлении услуг по сдаче отчетности другим организациям и ИП. Тариф не ограничивает количество организаций, за которые сдается отчетность, и предполагает поотчетную тарификацию.

В налоговую базу входят все виды заработной платы и надбавок, которые выплачиваются непосредственно работодателем. А вот государственные и некоторые поощрительные виды начислений не входят в нее. При вычислении размера страховых платежей не нужно учитывать:

- пособия, которые предоставляются на период обучения и стажировки в компании;

- государственные пособия для льготных групп;

- различные виды материальной поддержки;

- компенсационные выплаты, полученные в результате экстренного закрытия организации-работодателя;

- надбавки, предоставляемые работникам северных регионов, а также занятым в опасных для здоровья видах деятельности.

Какого-то определенного срока для передачи информации нет в законодательстве. Но при обнаружении задолженности у фирмы ФСС обязано в десятидневный срок уведомить плательщика об этом.

Когда после получения нового сертификата можно отправлять отчёты в ФСС

Отправлять отчёт в ФСС рекомендуется через 2–3 часа с момента получения сертификата. Это время необходимо для синхронизации настроек программного обеспечения.

Чтобы успешно отправить отчёт после регистрации сертификата:

В «Референте»:

Обновите настройки «Референта» и убедитесь, что в настройках направления обмена указан новый сертификат.

Если в настройках указан старый сертификат:

- Откройте пункт меню «Параметры» — «Настройка ящиков» — вкладка «ФСС»;

- Выделите строку с данными в разделе «Направления обмена»;

- Нажмите кнопку «Изменить»;

- В пункте «Личный сертификат» нажмите кнопку «…» и выберите новый сертификат;

- Нажмите «Выбрать» — «Ок».

В «Такском-Доклайнере»:

Обновите настройки программы «Такском-Доклайнер» и убедитесь, что в настройках направления обмена указан новый сертификат.

В «Онлайн-Спринтере»:

Настройки обновляются автоматически. Чтобы отправить отчёт, зайдите в «Онлайн-Спринтер» с помощью нового сертификата, который будет отображен на главной странице сервиса.

Раздел «Лист нетрудоспособности»

Раздел присутствует в следующих типах пособий:

- пособие по нетрудоспособности;

- пособие по беременности и родам;

- пособие по профтравме, болезни.

Заполняется на основе листка нетрудоспособности, представленного работником. Расположение полей соответствует бумажному бланку, который выдается в медицинском учреждении.

1. «Лист нетрудоспособности №» — в ячейке следует указать номер листа нетрудоспособности: 12-значный код под штрих-кодом в верхнем правом углу бланка листа нетрудоспособности.

2. Укажите, является ли лист первичным или продолжением; дубликатом или оригиналом.

- Если формируемый лист нетрудоспособности не является продолжением другого листа, поставьте галку в поле «Первичный».

- Если лист нетрудоспособности выдан взамен утерянного, о.

- Если лист является продолжением другого листа, номер первичного листа следует указать в поле «Продолжение листа нетрудоспособности №». В поле «Первичный» галку ставить не нужно.

3. Заполните все обязательные поля ниже (они будут подсвечены красным), как в бумажном бланке, выданном в медицинском учреждении.

Некоторые особенности заполнения:

- В зависимости от того, какой код причины нетрудоспособности выбран, ниже будут подсвечены красными рамками обязательные для заполнения поля.

- В справочнике кодов нет значений 04 (несчастный случай на производстве или его последствия) и 07 (профессиональное заболевание или его обострение). Документ с этими причинами нетрудоспособности нельзя отправлять в электронном виде. Следует представлять эти данные в ФСС на бумажных носителях.

- Если выбрано место работы «по совместительству», то в поле «№» следует указать номер листа нетрудоспособности, предъявляемого на основном месте работы.

- Если был выдан еще один лист, который является продолжением заполняемого, то следует указать его номер в самом низу раздела.

4. Раздел «Лист нетрудоспособности» заполнен, следует нажать кнопку «Сохранить» и перейти к следующему.

Что дальше

ФСС на этом останавливаться не собирается. Электронные больничные и извещения из системы ПВСО — это только первый шаг. Как только ФСС переведет в электронный формат новые процессы, мы тут же реализуем это в СБИС — следите за новостями.

Специалисты Фонда соцстрахования могут предложить плательщику страховых взносов провести совместную сверку соответствующих платежей в бюджет. Вместе с тем законом не запрещено проведение такой сверки также по инициативе самого плательщика.

Чаще всего инициирование сверки фирмой-работодателем обусловлено ее желанием избежать разногласий с ФСС по размеру перечисленных взносов, а также уточнить наличие переплаты (задолженности) при ликвидации или реорганизации бизнеса.

Регулярность этой сверки определяет сам работодатель — в принципе она может быть инициирована в любой момент. На практике многие фирмы сверяют расчеты с ФСС ежеквартально или раз в год — после отправки отчетности по форме 4-ФСС.

Если по итогу сверки вы обнаружили переплату по взносам в ФСС, правильно распорядиться ею вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно, переходите в Готовое решение и сможете посмотреть порядок действий по зачету/возврату излишне уплаченных сумм.

Сверку расчетов в ФСС можно инициировать, направив в фонд заявление. Его форма не утверждена и не рекомендована правовыми актами, поэтому подаваться оно может в произвольном виде. Рассмотрим, в какой структуре заявление может быть представлено.