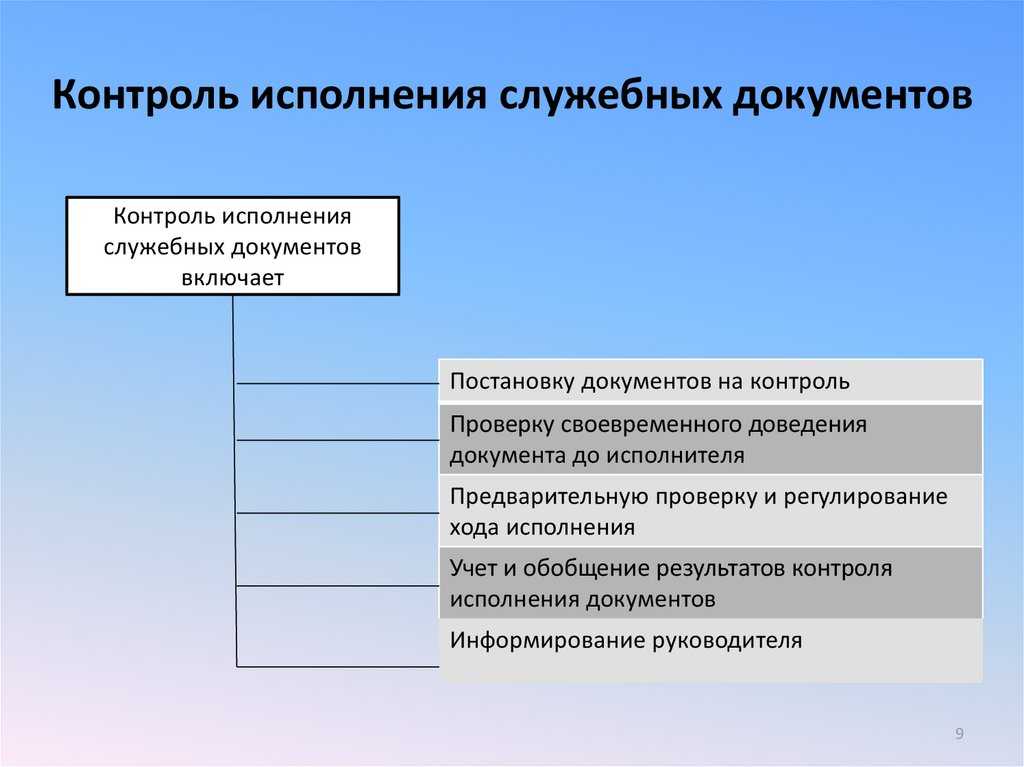

- Изменение подхода к налоговым проверкам

- Выработка методики проверок

- Важны поставщики не только первого уровня

- Чего хочет ФНС?

- Ожидаемые изменения

- Как нарисовать граф на 1С Промо

- Как включить проверку контрагентов в 1С 8.3

- Бухгалтерская отчетность по данным Росстата

- Финансовый анализ

- Перечень документов от партнера

- Что такое проверка контрагента

- Проверка добросовестности контрагентов с помощью других интернет-ресурсов

- Как доказать проявление должной осмотрительности

- Зачем нужно проверять

- Где проверить контрагента

- Признаки «технического контрагента»

- Запрос пакета документов у будущего контрагента

- Шаг четвертый: анализируем деловую репутацию

- Где взять информацию о контрагенте

- От чего обезопасит проверка контрагента

- Как же проверять контрагента правильно?

- Как запустить сервис проверки контрагентов в 1С?

- Что грозит компании, если докажут необоснованность выгоды

- Что попросить у будущего партнера

Изменение подхода к налоговым проверкам

Первоначально акцент при проверках делался на ликвидации фирм-однодневок. Инспекторы стремились обнаружить фирмы, которые открывались на небольшой срок и без намерения вести реальную хозяйственную деятельность. Война с однодневками стала полигоном, на котором налоговики отработали методику проверки контрагентов.

Выработка методики проверок

Внедрение АСК НДС-2 оказало инспекторам значительную услугу. Система помогла находить в онлайн-режиме случаи, когда в бюджете отсутствует источник для возмещения суммы, предъявленной к вычету.

Ведомство начало выпускать письма, раскрывающие внутренний регламент проверки контрагентов. В том числе был сформулирован так называемый риск-ориентированный подход, в соответствии с которым все налогоплательщики делятся на группы и для каждого из них рассчитывается риск-фактор. От риск-фактора и зависит строгость налогового контроля.

Важны поставщики не только первого уровня

С некоторого момента и до сегодняшнего дня ФНС интересуется должной осмотрительностью при подборе поставщика не только на первом, но и на предыдущих уровнях (См. подробнее: “Требования налоговой к проверке поставщиков“).

Накопившаяся судебная практика показала, что уже мало чисто номинального выполнения требований к должной осмотрительности — допустим, минимального набора документов, доказывающих, что фирма-партнёр в принципе существует. Налоговых инспекторов теперь интересуют подробности. Вас теперь спросят, отдаёте ли Вы себе отчёт при выборе конкретного партнёра, цепочки поставщиков или определённой бизнес-модели, насколько добросовестность контрагента соответствует не только Вашим, но и государственным финансовым интересам (См. также: “Выбор поставщика и должная осмотрительность“).

Чего хочет ФНС?

Налоговая служба стремится к тому, чтобы предприниматели досконально изучали состояние дел своих контрагентов. Ведомство считает необходимым, чтобы налогоплательщики потрудились сами для себя выяснить:

- хватит ли экспертизы у предполагаемого партнёра

- действительно ли у него есть ресурсы, необходимые для выполнения задуманного проекта

- давно ли фирма существует и сможет ли она исполнить Ваш заказ

Иными словами, налоговики желают переложить часть контрольных процедур на плечи налогоплательщиков.

Ожидаемые изменения

Чтобы оценить изменения, которые могут ждать нас в будущем, следует исходить из итогов судебных разбирательств за 2020 год. Итоги эти показывают, что инспекторы готовы взяться за функциональный анализ деловых связей. Он нужен для понимания роли каждого из звеньев бизнес-цепочки. От каждого её участника, как полагают налоговики, требуется чёткий ответ на вопрос как о его собственной роли, так и о ролях остальных участников.

Как нарисовать граф на 1С Промо

Описывается реализация на языке запросов 1С метода расположения вершин графа на плоскости, основанного на использовании электромеханической аналогии. При этом вершины графа представляются одноименными электрическими зарядами, дуги — пружинками. Силы взаимодействия вершин в этой системе переводят их из случайного начального в нужное конечное положение. Приведена обработка рисования графов «ГрафОграф», реализующая данный подход, показывающая также динамику процесса. Граф можно задать списком ребер вручную, выбрать из нескольких предопределенных примеров или сформировать по данным информационной базы.

1 стартмани

Как включить проверку контрагентов в 1С 8.3

1С проверка контрагентов не работает по умолчанию. Ее нужно оговаривать при заказе продукта или подключать дополнительно. Сервис проверки контрагентов в 1С работает только через интернет в следующих программных продуктах 1С:

- Бухгалтерия 8.3.0;

- Управление нашей фирмой 1.5;

- Розница;

- Бухгалтерия госучреждения 1.0, 2.0;

- Управление торговлей;

- Управление холдингом 1.3;

- Комплексная автоматизация.

Одно из главных требований – официальная сервисная поддержка. При соблюдении этих условий сервис проверки контрагентов 1С можно подключить на срок 12 месяцев или без ограничений за дополнительную плату, если он не входит в приобретенный пакет. Бесплатно доступен тестовый режим в течение трех месяцев. Получить его можно следующим образом.

Переходим на портал информационного сопровождения 1С: ИТС —

Внизу страницы ищем информацию о ценах и вкладку «1С:Контрагент тестовый на 3 месяца», под ней надпись синим шрифтом – «Получить тестовый доступ».

После ее активации выводится экран для заполнения личных данных.

Вводим данные и регистрируемся, как новый пользователь. После подтверждения регистрационных данных откроется вот такое поле.

В соответствии с условиями предоставления тестового доступа к сервису проверки контрагентов 1С, пользователю предоставляются следующие возможности:

- Автозаполнение реквизитов – 20 операций;

- Досье контрагента – для 10 компаний или ИП;

- Сведения о проверках официальными ведомствами – в рамках вышеуказанных ограничений;

- Автозаполнение данных ПФР, ФНС и ФСС – без ограничений в течение 3-месячного срока.

Напротив каждой услуги указан срок ее предоставления – три месяца с момента активации услуги в тестовом режиме. Отключить проверку контрагентов в 1С можно вручную внутри программы или просто, отказавшись от сервиса и прекратив его оплачивать по истечении срока договора.

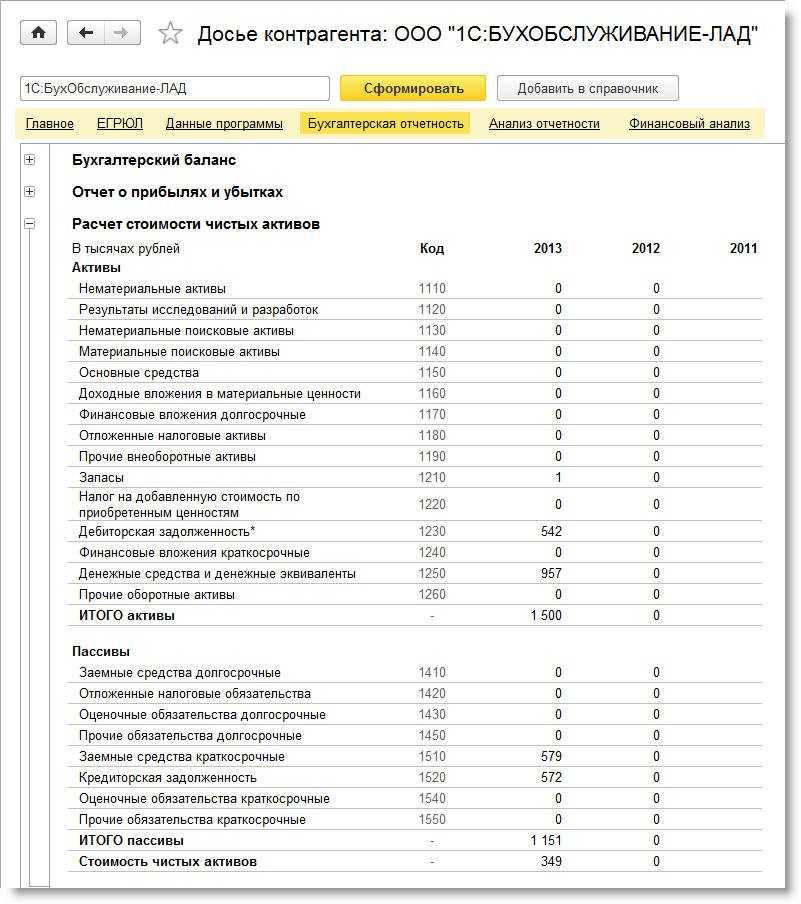

Бухгалтерская отчетность по данным Росстата

Бухгалтерская отчетность является открытой для пользователей – учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность ознакомиться с бухгалтерской отчетностью. (п. 42 ПБУ 4/99 «Бухгалтерская отчетность организации»). Досье контрагента позволяет получить и проанализировать бухгалтерскую отчетность российских организаций за 2012 и 2013 годы по данным базы Росстата.

В раздел Бухгалтерская отчетность попадает вся имеющаяся в базе Росстата отчетность контрагентов (рис. 4), в том числе отчетность субъектов малого предпринимательства (МП) и социально ориентированных некоммерческих организаций (СО НКО). В этот же раздел попадает расчет чистых активов, автоматически выполненный программой согласно Порядку, утвержденному Приказом Минфина РФ от 28 августа 2014 г. № 84н. Чистые активы определяются по данным бухгалтерской отчетности («ненулевой»), представленной за последние три года.

Рис. 4. Бухгалтерская отчетность контрагента

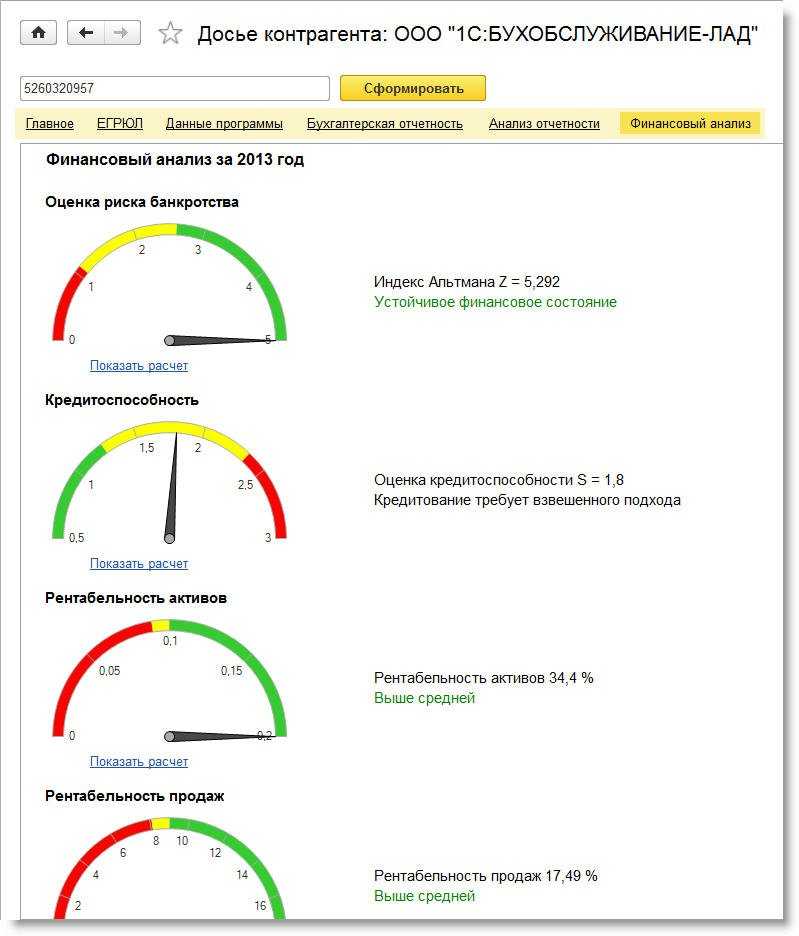

Финансовый анализ

В разделе Финансовый анализ выполняется финансовый анализ предприятия по данным бухгалтерской отчетности контрагента по четырем критериям (рис. 6):

- Оценка риска банкротства;

- Кредитоспособность;

- Рентабельность активов;

- Рентабельность продаж.

Рис. 6. Финансовый анализ предприятия контрагента

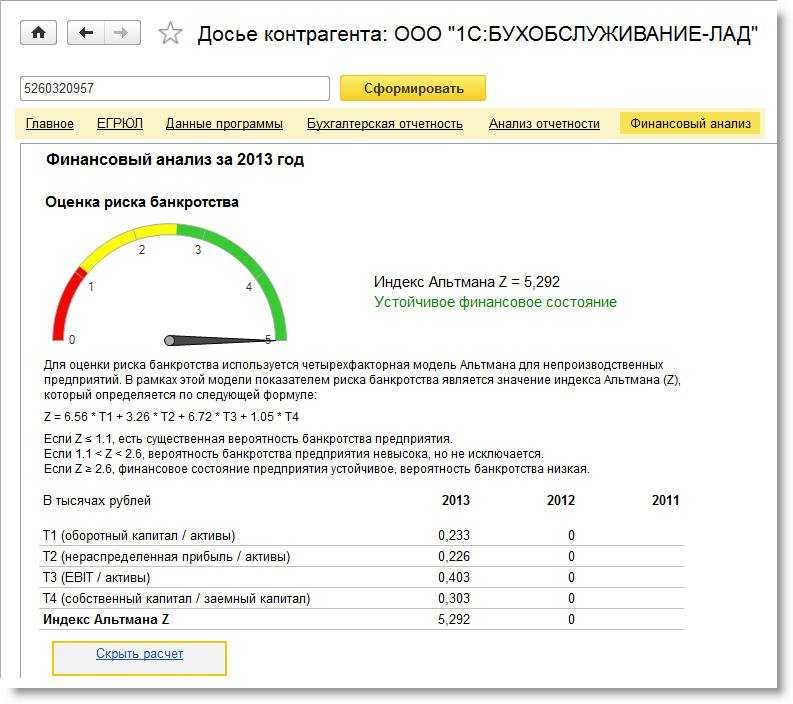

Чтобы получить расшифровку расчета по каждому из критериев следует перейти по соответствующей гиперссылке Показать расчет (рис. 7).

Степень риска банкротства контрагента оценивается по формулам Альтмана, предназначенным для компаний, акции которых не котируются на бирже:

- для производственных предприятий используется пятифакторная модель Альтмана;

- для непроизводственных предприятий используется четырехфакторная модель Альтмана.

Характер предприятия (производственное или непроизводственное) автоматически определяется по основному ОКВЭД. Факторы (показатели) рассчитываются по данным бухгалтерской отчетности.

В зависимости от того, в какой диапазон значений попадает исчисленный индекс Альтмана Z, программа оценивает вероятность риска банкротства контрагента.

Рис. 7. Расшифровка расчета оценки риска банкротства

Для оценки кредитоспособности контрагента используется анализ отчетности по методике, утвержденной Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. № 285-5-р. По данным отчетности определяются финансовые коэффициенты и рентабельность, а показатель кредитоспособности S рассчитывается по специальной формуле. В зависимости от того, в какой диапазон значений попадает исчисленный показатель S, программа оценивает кредитоспособность контрагента.

Расчетные показатели рентабельности по основному виду деятельности контрагента сравниваются со среднестатистической (для данной отрасли, то есть для основного ОКВЭД) рентабельностью продаж и рентабельностью активов.

Для бухгалтерской отчетности СО НКО финансовый анализ в Досье контрагента не выполняется, так как рассчитываемые критерии не применимы к такому виду отчетности.

Перечень документов от партнера

Чтобы проверка контрагента прошла успешно и в короткие сроки, от поставщика или покупателя желательно получить следующие документы:

- копии учредительных документов, чтобы проверить правоспособность компании заключать сделки;

- документ, подтверждающий регистрацию компании на территории РФ;

- актуальный приказ или решение о назначении руководителя (генерального директора);

- лицензия, при необходимости;

- сведения о численности персонала в компании;

- отчетность организации за год, чтобы проверить ее финансовую состоятельность;

- другие справки и сведения, которые помогут подтвердить добросовестность партнеров в случае возникновения спорной ситуации.

Таким образом, если необходимо зачесть налог, проверка контрагента станет постоянной процедурой. Она не занимает много времени, но существенно снижает риски организации.

Что такое проверка контрагента

Чтобы доказать, что вы имеете право на налоговую выгоду и проявили должную осмотрительность, вам нужно проверить контрагента:

-

его реальное существование,

-

ведет ли он деятельность,

-

исполнил ли вашу сделку.

В марте 2021 года ФНС опубликовала письмо с новыми стандартами проверки контрагентов. В нем рассказывается о применении положений статьи 54.1 НК РФ и обновленных правилах должной осмотрительности.

Проверка контрагента — это сбор и анализ информации о потенциальном партнере. Цель проверки – убедиться, что вы заключили договор с добросовестной организацией, ведущей реальную деятельность. А значит, сделка не будет для вас рискованной и не повлечет негативных налоговых последствий.

Проверка добросовестности контрагентов с помощью других интернет-ресурсов

Проверяя благонадежность контрагента, следует выяснить, находится ли фирма в реестре недобросовестных поставщиков (РНП), размещенном на сайте Федеральной антимонопольной службы (ФАС) РФ. Далее необходимо уточнить информацию о том, не принимает ли участия новый партнер в судебных разбирательствах. Для этого нужно открыть картотеку арбитражных дел, которая находится на ресурсе ВАС (Высшего арбитражного суда ) РФ в свободном доступе. Чтобы получить нужную информацию, достаточно ввести название компании и ее ИНН в поисковую строку. Если фирма участвует в судебных разбирательствах, на монитор будет выведен список дел.

Затем следует выяснить информацию о том, не было ли возбуждено в отношении контрагента исполнительное производство. Проверить ИП и юридические лица можно с помощью сайта Федеральной службы судебных приставов (ФСПП) РФ. На этом же ресурсе содержится реестр недобросовестных поставщиков государственных закупок. Достоверность данных свидетельства саморегулируемой организации можно проверить путем запроса выписки из реестра СРО. Как вариант, можно найти необходимые сведения на сайте такой организации.

Организация должна убедиться, что новый контрагент отсутствует в базе Единого федерального реестра сведений о банкротстве. Кроме этого, некоторые сведения о деловом партнере можно выяснить на основании данных, содержащихся в Едином федеральном реестре о фактах деятельности хозяйственных субъектов. Для того, чтобы выяснить факт наличия у контрагента лицензий на виды деятельности, следует открыть сайты соответствующих лицензирующих органов, где размещена вся необходимая информация.

Как доказать проявление должной осмотрительности

Чтобы у налоговой не осталось вопросов, документально фиксируйте проявление должной осмотрительности. Какие документы войдут в досье, решайте, опираясь на такие рекомендации.

Например, на всех контрагентов составляйте досье:

-

Составьте отчет о проверке в произвольной форме.

-

Добавьте заверенные копии документы, полученные от контрагента при проверке.

-

Распечатайте информацию о контрагенте с сайта ФНС, рекламных сайтов, сайта самого контрагента.

Нужную папку вы предъявите сотрудникам ФНС как доказательство изучения компании или ИП.

Регулярно проводите работу с досье. Бизнес-среда изменчива. Если вчера контрагент был надежным, это не значит, что сегодня он остается добросовестным. 1-2 раза в год повторно проверяйте действующих партнеров хотя бы по минимальному набору признаков. Если обнаружите тревожные моменты, проведите детальный анализ.

Документальное подтверждение должной осмотрительности — ваша гарантия от штрафов и обвинений налоговой.

Чтобы доказать, что вы сделали все возможное, чтобы самостоятельно проверить контрагента, соберите в досье все документы из этого списка.

Смотреть список

Зачем нужно проверять

Основные причины, по которым контролирующие органы отказывают в принятии расходов или вычете НДС, это недобросовестность контрагента. Данный термин появился в период, когда оптимизация налогов осуществлялась с использованием фирм-однодневок — компаний, которые открывались, через них проводились сделки, соответственно, формировались долги по налогам, после этого компании закрывались. В результате многомиллионные недоимки в бюджет оставались не взысканными (естественно, никакого имущества на таких компаниях не было, следовательно, получить какие-то средства в уплату налогов было практически невозможно).

У юристов существует два противоположных мнения по этому поводу. Одни считают, что компания не несет ответственности за взаимодействие с недобросовестными контрагентами, значит, не должна осуществлять их проверку. Другие, и Высший Арбитражный Суд в их числе, поддерживают обратную точку зрения — компания должна прилагать усилия, чтобы выявлять среди своих контрагентов недобросовестных и не вести с ними дел.

Прямого требования в этой части нет, однако постановлением ВАС вводится понятие обоснованной и необоснованной налоговой выгоды. В частности, обоснованной считается выгода, которая получена на законных основаниях. Например, это предусмотренный законодательством вычет НДС, отнесение на себестоимость продукции определенных расходов и так далее. Необоснованной же признается выгода, когда она получена с помощью противозаконных операций, в том числе, и при работе с недобросовестными партнерами.

Важно отметить, что перечня четких действий, которые должен предпринять налогоплательщик для проверки контрагента, не существует. Точнее, они не определены в законодательстве

Поэтому контролирующий орган может отказать в принятии вычета НДС или расхода при расчете налога на прибыль даже, если были предприняты все необходимые меры, чтобы выяснить, добросовестный ли контрагент или нет.

Кроме того, необходимо учитывать, что регулярные операции с недобросовестными партнерами могут привести не только к финансовым потерям (налоги придется все равно заплатить), но и к выездной налоговой проверке, в результате которой пострадать может бизнес в целом. Проверка контрагента по ИНН не занимает много времени, но зато позволяет уберечь компанию от налоговых рисков и рисков работы с недобросовестными партнерами!

Где проверить контрагента

Для первичной проверки воспользуйтесь онлайн-сервисами и открытыми источниками:

-

«Прозрачный бизнес».

-

Реестр юридических лиц и индивидуальных предпринимателей.

-

Единый федеральный реестр сведений о банкротстве.

-

База арбитражных дел.

-

Реестр недобросовестных поставщиков.

-

База Федеральной службы судебных приставов.

-

Реестр лицензий.

-

Онлайн-сервис для бухгалтерии и бизнеса «Контур».

-

Сервис для проверки российских и зарубежных контрагентов «Контур.Фокус».

-

-

База данных о партнерах, клиентах и конкурентах «Главбух Контрагенты».

-

Система для проверки, анализа и мониторинга компаний «СПАРК».

-

Всероссийская система данных о компаниях и бизнесе «ЗАЧЕСТНЫЙБИЗНЕС».

-

Сервис по проверке и анализу российских юридических лиц и предпринимателей Rusprofile.

Этих сервисов хватит для оперативного определения надежности поставщика. Но самый лучший вариант — личная проверка, общение с учредителями и директором. Так вы убедитесь в наличии производства, торговых точек и реальной деятельности.

Признаки «технического контрагента»

«Техническим контрагентом» называют фирмы, которые не ведут фактическую деятельность. Налоговая служба регулярно публикует письма, в которых рассказывает о признаках недобросовестных ИП и ООО.

Письма составляют заумным бухгалтерским языком, из-за которого предпринимателям сложно вникнуть в суть. Поэтому мы подготовили список основных признаков «технических контрагентов»:

Осторожно относитесь к организациям и предпринимателям, которые соответствуют нескольким признакам. Конечно, каждый из признаков напрямую не говорит о недобросовестности

Например, у бизнеса старой закалки может не быть сайта и социальных сетей. Проведите дополнительную проверку контрагента: попросите посетить производство или лично пообщаться с директором.

Если потенциальный партнер соответствует 3-4 и более признакам, лучше отказаться от сотрудничества и найти другого.

Мы собрали 109 признаков неблагонадежности компании в глазах налогового инспектора. Изучите их обязательно.

Читать статью

Запрос пакета документов у будущего контрагента

Перечень документов, которые желательно запросить у контрагента:

- Копия учредительного документа;

- Свидетельство о государственной регистрации юридического лица или ИП;

- Решение о назначении генерального директора;

- Лицензия (если выполняемая работа требует ее наличия);

- Данные о штатной численности;

- Годовая бухгалтерская отчетность;

- Выписка из ЕГРЮЛ;

- Документы, подтверждающие права лиц, действующих без доверенности;

- Карточка с образцами подписей и оттиском печати (при ее наличии);

- Справка о состоянии расчетов с бюджетом;

- Рекомендации от лиц, сотрудничавших с контрагентом;

- Справка о стоимости основных средств.

Примечание: подпись генерального директора или лица, имеющего право действовать без доверенности необходимо сравнить с теми, что указаны в карточке.

Шаг четвертый: анализируем деловую репутацию

Я вкладываю в это понятие такой смысл: контрагент старается выполнять свои обязательства надлежащим образом, у него в истории отсутствуют сомнительные судебные иски (в первую очередь, иски с аффилированными лицами и многократные взыскания по договорным обязательствам, иски по которым были удовлетворены судом, налоговые задолженности и задолженности по обязательным платежам).

Для этого потребуется проверить судебную активность потенциального контрагента с помощью картотеки арбитражных дел. Сложностей здесь также будет несколько. Возможно, придется изучить достаточно большой массив дел, при этом для оценки потенциальных рисков нужно учесть только те дела, в которых:

- контрагент выступает ответчиком по искам о взыскании денежных средств, об исполнении договоров;

- сторонами являются аффилированные лица;

- налоговые или иные государственные органы предъявляют претензии к контрагенту.

Первым делом ищем судебные дела с участием аффилированных лиц. Причем смотрим дела, по которым наш контрагент был ответчиком. Возможно, что пока наш контрагент «чист» по платежеспособности и исковым требованиям по взысканиям не аффилированных с ним лиц, но уже полным ходом идет подготовка по выводу активов, созданию искусственного долга и применению прочих схем, уже набивших оскомину практикующим юристам.

Наличие в картотеке арбитражных дел информации о делах, в которых контрагент выступает в качестве истца, наоборот, свидетельствует в пользу компании.

Где взять информацию о контрагенте

Самый простой вариант — запросить информацию у самого партнёра по сделке. Если он отказывается ее давать — это уже повод для того, чтобы насторожиться.

На сайте ФНС есть удобный сервис «Прозрачный бизнес». Там вы можете узнать:

- не является ли юридический адрес фирмы адресом массовой регистрации, а учредитель — массовым учредителем;

- сдает ли фирма отчетность, какие у неё доходы и расходы;

- какая среднесписочная численность сотрудников;

- есть ли у фирмы налоговые правонарушения и долги перед бюджетом;

- не находится ли фирма в состоянии ликвидации или банкротства, и т.д.

Еще удобнее воспользоваться специальным сервисом «Моё Дело» для проверки контрагентов. Вы получите полное досье на потенциального партнера, включая информацию о госконтрактах и судебных делах.

От чего обезопасит проверка контрагента

Благонадежность – это способность партнера своевременно выполнять свои финансовые обязательства. Проще говоря, это выяснение статуса компании, с которой предполагаются договорные отношения: «на плаву» ли она в данный момент. Если оформить отношения с организацией, которая неожиданно объявит себя банкротом либо будет бесконечно задерживать все операции, бизнесмен рискует:

- своими средствами – ведь при процедуре ликвидации фирмы вернуть удастся совсем немногое;

- временем – из-за не вовремя выполненных обязательств может пострадать производство или сорвутся другие сделки;

- репутацией – очерненное имя компании вследствие связи с нечистыми на руку партнерами потом бывает очень трудно восстановить («То ли он украл, то ли у него украли, но что-то такое было»);

- неприятностями с налоговой инспекцией – фирму с неблагонадежными партнерами могут заподозрить в «отмывании» денег, попытке не платить положенные налоги, «необоснованной финансовой выгоде» и пр.

Как и зачем проверять контрагентов?

Если неблагополучной окажется иностранная фирма-партнер, проблем будет еще больше:

- таможенная служба может не пропускать ваши грузы через рубеж;

- налоговики не примут к вычету НДС;

- банк может приостановить транзакцию и уж обязательно известит о ней валютный контроль;

- контролирующие органы по поступившим сигналам затеют масштабную выездную проверку, а они редко оказываются безрезультатными.

Вопрос: Свидетельствует ли о проявлении должной осмотрительности в целях налога на прибыль проверка регистрации контрагента в ЕГРЮЛ (ЕГРИП) (ст. 252 НК РФ, п. 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53)?Посмотреть ответ

Обезопасить себя от таких рисков можно только профилактикой – предварительной «разведкой» относительно потенциального контрагента.

ВАЖНО! Ответственность за выбор партнера лежит исключительно на организации, как с точки зрения налоговых органов, так и по мнению других потенциальных партнеров. Иными словами, смотри, с кем заключаешь договор

Как же проверять контрагента правильно?

Универсального решения нет: все зависит от размера компании, ее вида деятельности, частоты появления новых контрагентов и других факторов. Существует три схемы проверки:

- самостоятельная, силами своих сотрудников

- аутсорсинг на постоянной основе или привлечение по необходимости

- привлечение консультантов для настройки бизнес-процесса внутри компании, разработки индивидуальных регламентов и других документов, а также обучения сотрудников.

Самостоятельно осуществлять проверку контрагентов целесообразно если есть достаточное количество квалифицированного персонала, необходимое программное обеспечение, разработанные регламенты (которые существуют не просто на бумаге из где-то найденных шаблонов, а реально работают как часть общего бизнес-процесса), четко организованный документооборот. Квалифицированный персонал необходим для понимания сути проверки, методологии, правильного фиксирования результатов и их доведения до лиц, принимающих решения. Как правило, в крупных и некоторых средних компаниях этим занимаются сотрудники службы безопасности с привлечением юристов.

Организованный документооборот и регламенты необходимы для быстрого и качественного выполнения преддоговорной и периодической проверки контрагентов. Как правило, начинается проверка с запроса у контрагента перечня документов, включающего, помимо уставных документов, сведения о задолженностях перед бюджетом, налоговые декларации, штатное расписание, справку о материально-технических ресурсах и другие. Параллельно контрагент проверяется по открытым источникам информации (быстро и качественно, с небольшой аналитикой по проверяемой компании это делают СПАРК, Контур-Фокус и т.д.).

Использование современного ПО существенно сокращает сроки проверки контрагента и помогает быстро проверить связи компании, оценить текущее финансовое состояние, судебные дела, получить сведения о проверках госорганов и их результатах. Отчеты из такого ПО становились одним из доказательств проявления должной осмотрительности в суде в споре с налоговыми органами (например, дела №№ А49-1953/2017; А03-2471/2017).

Привлечение сторонних организаций имеет множество преимуществ: свои сотрудники не загружены побочной работой, вы получаете целостный отчет, включающий информацию, которой нет в открытых источниках (например, о наличии контрагента в «черном» списке Банка России). Этот вариант удобен и экономически выгоден небольшим компаниям, которым требуется проверить до 15-20 контрагентов в течение месяца. А вот компаниям, которые должны проверять несколько десятков контрагентов в день, аутсорсинг не подойдет: это будет нерентабельно по сравнению с настройкой процесса в самой компании и выделения нескольких штатных сотрудников.

Вариант привлечения консультантов для настройки бизнес-процесса по проверке контрагентов внутри компании подойдет и крупным, и средним, и небольшим организациям. Это универсальное решение, позволяющее настроить работу и оптимизировав процессы и затраты на их реализацию получать быстрый и качественный результат на постоянной основе. Как правило, привлечение консультантов включает индивидуальную разработку внутренних актов компании (регламенты, приказы и т.д.), обучение ответственных сотрудников на реальных примерах и разбор всех вопросов, тестирование работоспособности внедренного механизма и при необходимости его отладка для повышения эффективности.

Как запустить сервис проверки контрагентов в 1С?

Предусмотренный программой или приобретенный в качестве дополнительной опции, сервис проверки контрагентов в 1С сам по себе автоматически не работает – его нужно включить. Делается это следующим образом. В горизонтальном меню выбираем раздел «Интернет-поддержка и сервисы». В открывшемся окне ищем вкладку «Проверка контрагентов» и активируем под этой надписью «Автоматическую проверку контрагентов по ЕГРН». Эта опция позволяет проверять данные при их вводе. Последние моментально проверяются по базе ФНС, поэтому ошибка исключена. Отключить проверку контрагентов в 1С можно, просто сняв флажок с «Автоматической проверки».

Если автоматическая проверка отключена, то автозаполнение реквизитов не производится. Все данные вносятся в форму вручную. В этом случае рекомендуется воспользоваться следующим способом проверки контрагента. Для примера возьмем оприходование товара по накладной. Все реквизиты заполняются вручную. Далее их можно проверить, нажав на кнопку «Еще» в правом верхнем углу. После ее активации откроется вертикальное окно с перечнем операций. Нас интересует четвертая снизу — «Проверка контрагентов».

Что грозит компании, если докажут необоснованность выгоды

Что будет, если не проверять контрагентов? Налоговая посчитает вас участником мошеннической схемы, цель которой – уменьшение налога, и докажет необоснованность полученной налоговой выгоды.

Дальше ФНС действует так:

-

Сначала предложит убрать спорные суммы из расходов и НДС по ним.

-

В случае если вы не убедите их в добросовестности вашего контрагента или вообще не ответите на их требование, доначислит налог, пени и подаст на взыскание штрафа за неуплату налога по ст. 122 НК РФ. Сумма штрафа – 20% от размера недоимки, а при умышленном уклонении от налогов – 40%. При этом налоговики сделают все, чтобы доказать, что ваши действия были умышленными и оштрафовать на 40%.

-

В случае если вы не ответили на их требование, выпишет административный штраф за то, что вы не представили сведения для налогового контроля.

-

Привлечет к уголовной ответственности – если размер недоимки окажется от 13,5 млн р.для ООО и от 2.7 млн.р для ИП. Недоимку посчитают за последних 3 года.

Пример:

У Димы магазин строительных материалов. Он оптом закупает товар у производителей и продает в розницу населению.

В начале года предприниматель приобрел партию пиломатериалов за 1,5 млн р. у местной организации. Перед оплатой товара он посмотрел выписку из ЕГРЮЛ.

В течение года Дима учитывал затраты на пиломатериалы при расчете налога УСН. Выручка — 10 млн, расходы — 9,5 млн. Величина налога: (10 000 000 – 9 500 000) х 15% = 75 000 р.

Позже выяснилось, что производитель — вовсе никакой не производитель. Компания получила товар сомнительным образом, реализовала весь объем нескольким клиентам и… пропала. Отчетность не сдана, налоги не уплачены.

Суд признал, что Дима не проявил должную осмотрительность: не проверил контрагента, не убедился в реальном существовании производителя. Потраченные 1,5 млн не позволили отнести к расходам. Налог пересчитали: (10 000 000 – 8 000 000) х 15% = 300 000 р. Дима доплатил в бюджет 225 000 р. и штраф 20% – еще 45 000 р.

Что попросить у будущего партнера

Если контрагент благонадежен, для него не составит проблемы предоставить для проверки следующие документы:

- свежую выписку из ЕГРЮЛ – она покажет, насколько актуальны сведения из учредительных документов и правдива ли информация относительно обнародованной в ФНС;

- уставные документы – полностью, а не выписки, так как их нужно будет сверить с информацией из ЕГРЮЛ;

- свидетельства ИНН и ОГРН – для проверки совпадений сведений в ЕГРЮЛ и учредительных бумагах;

- полномочия подписаниа договора (это может быть устав, протокол об избрании или назначении, доверенность на оформление договора и т.п.);

- лицензии и разрешения на определенные виды деятельности, если договор предусматривает именно их;

- при крупных сделках – финансовую отчетность за предыдущий год;

- копию карты из банка с образцами подписей – понадобится, если есть сомнения, что подписывается именно руководитель.