- Страховые взносы за ИП: зачем их рассчитывать, если суммы фиксированы

- Как платить, если есть работники: новейшая инструкция

- Как страховые взносы влияют на УСН в 2020-2021 годах

- Бухгалтерский учет при УСН

- Как уменьшить налог: на что обратить внимание

- Фрагмент Книги учета доходов и расходов ООО «Пегас» за II квартал 2012 года

- Возмещение фсс является ли доходом при усн

- Если упрощенцу возвращаются ранее уплаченные им суммы

- Как заполнить платёжное поручение на оплату взносов

- Порядок оплаты страховые взносы и куда их перечислять

- Как оплатить страховые взносы ИП

Страховые взносы за ИП: зачем их рассчитывать, если суммы фиксированы

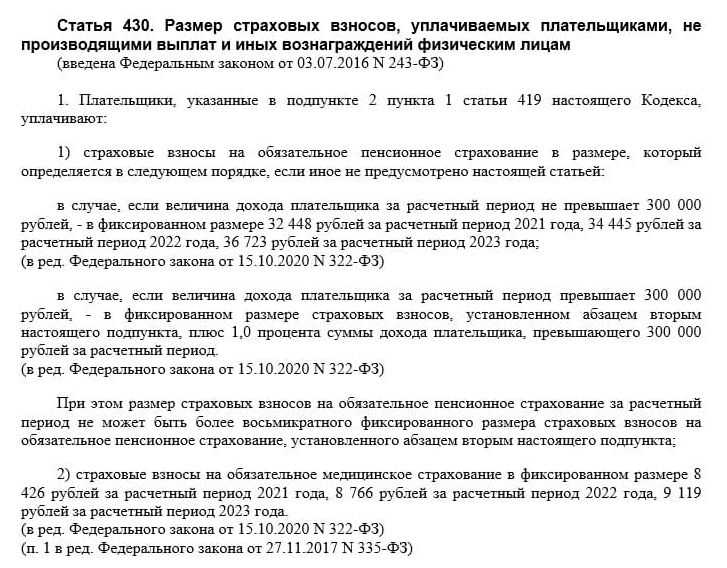

Каждый год предприниматели на УСН платят за самих себя взносы на ОПС и ОМС отдельно от работников. Эти платежи обязательны и не могут быть уменьшены на период болезни ИП, если нет дохода или деятельность временно не ведется. Даже если предприниматель уже пенсионер, он все равно должен платить страховые в полном объеме.

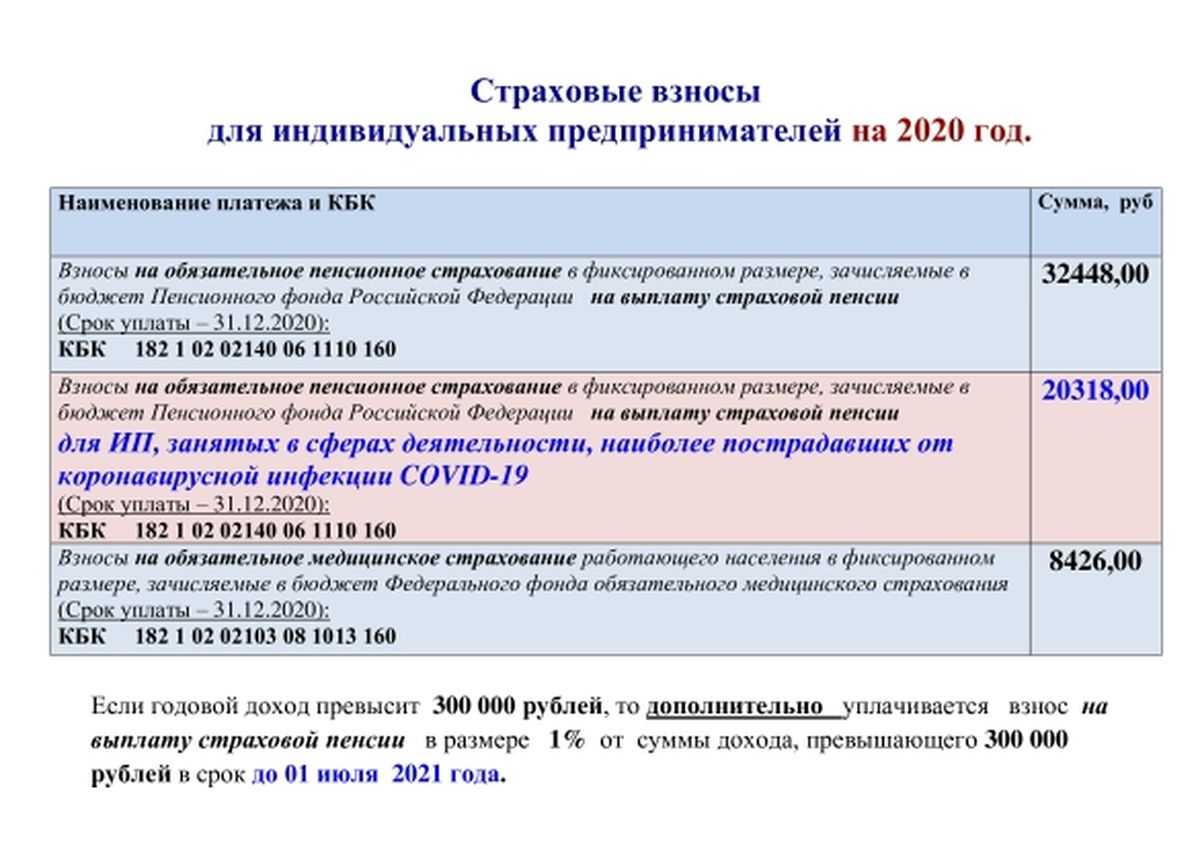

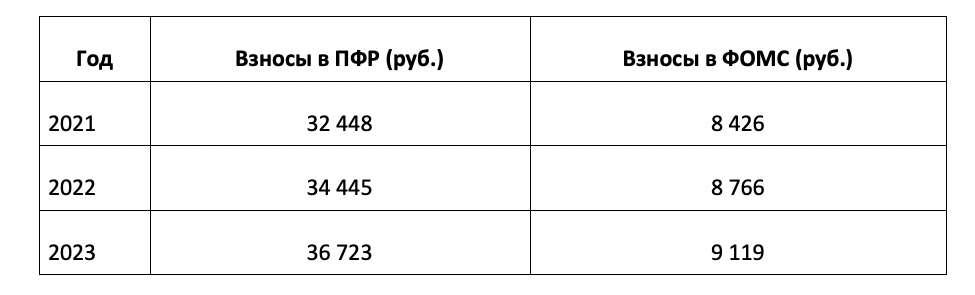

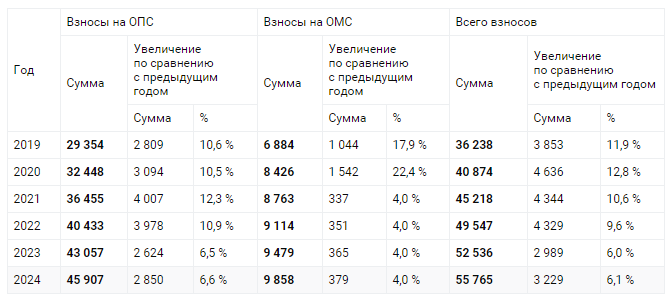

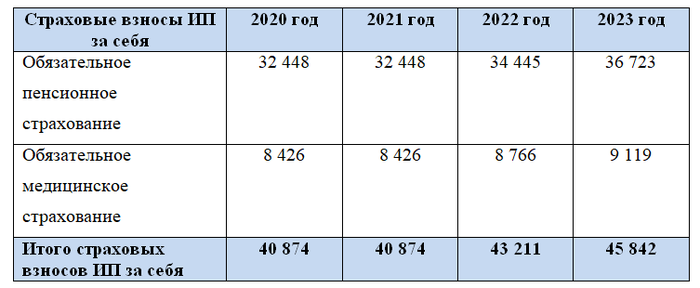

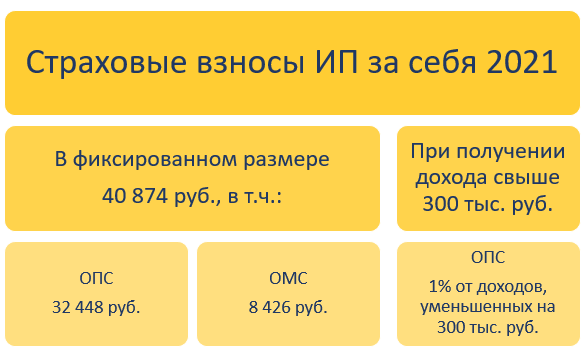

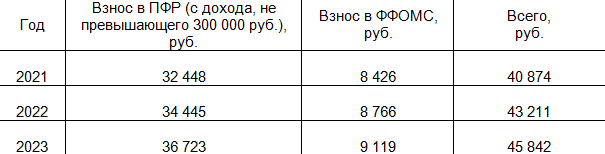

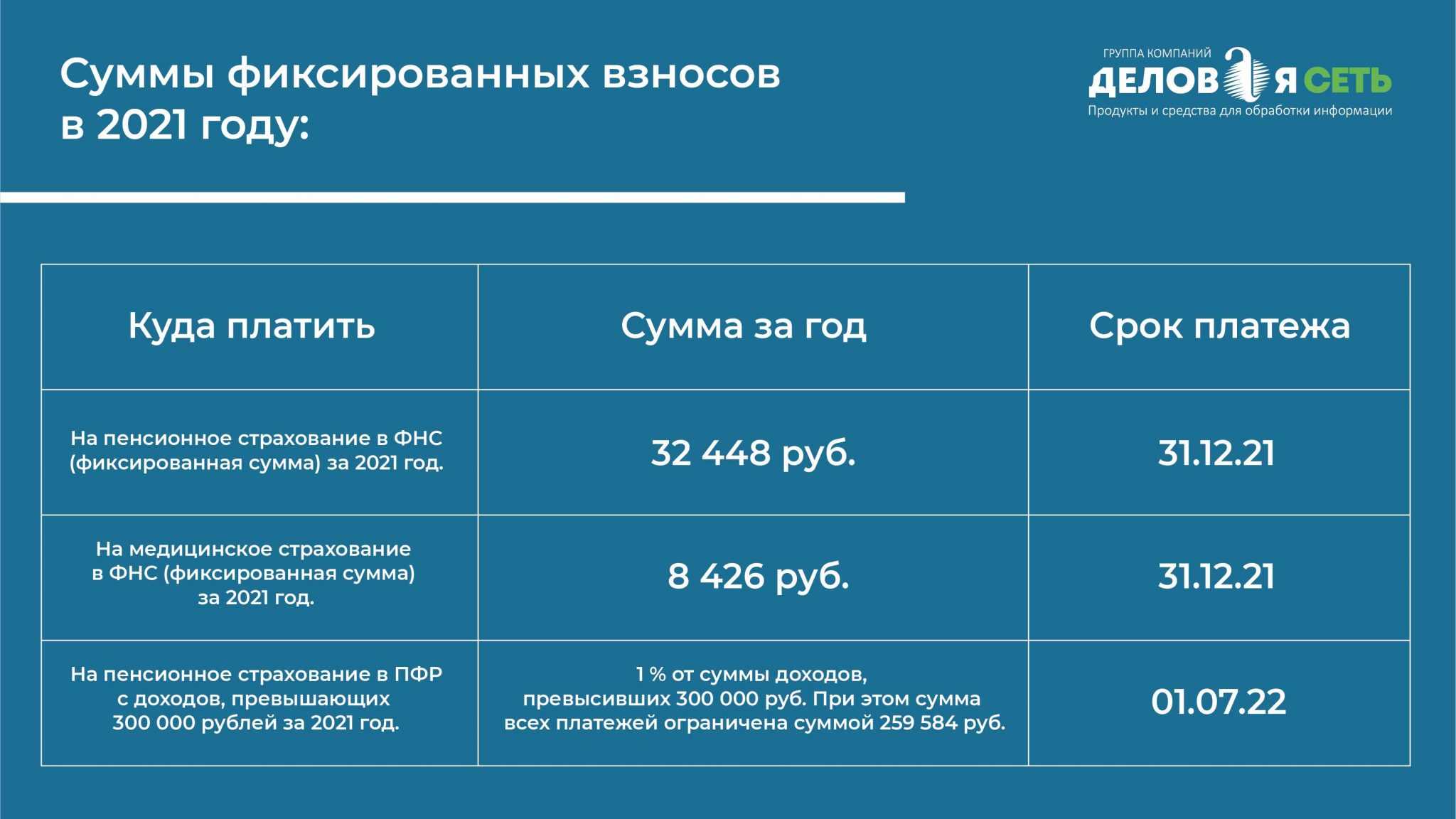

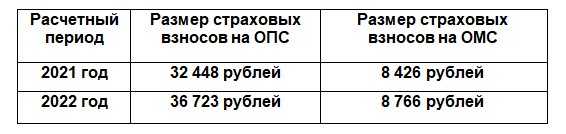

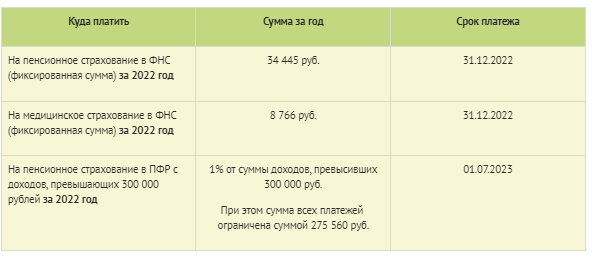

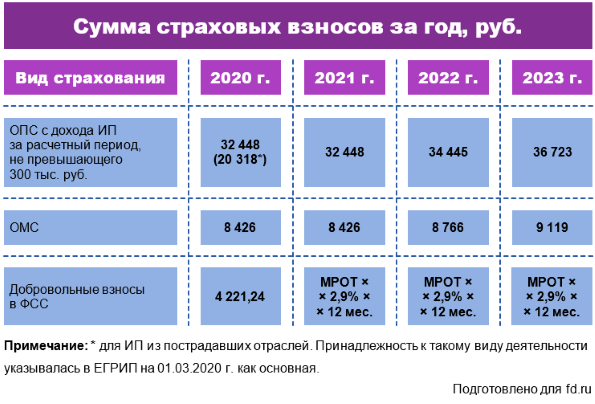

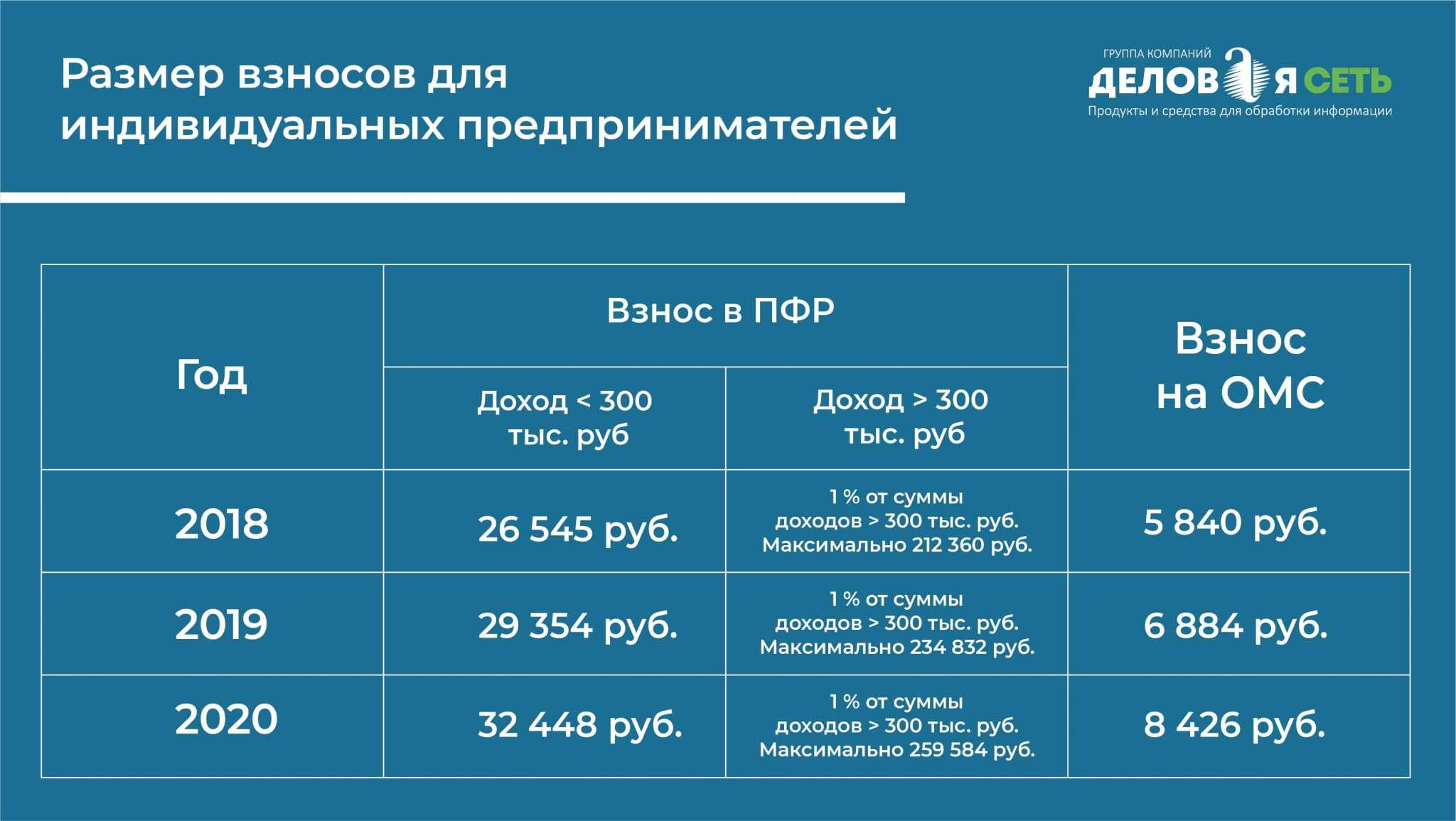

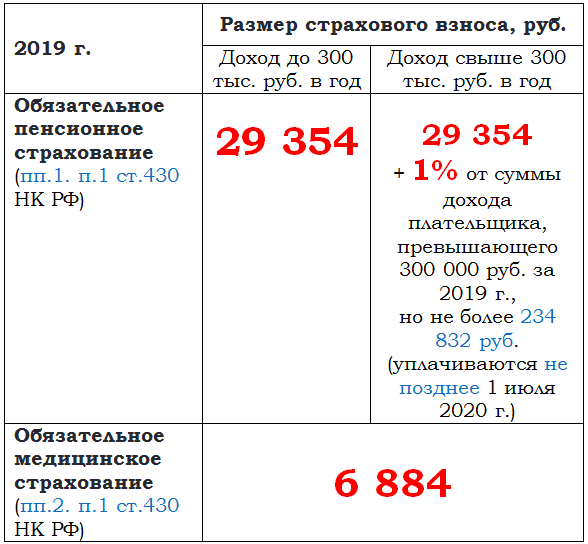

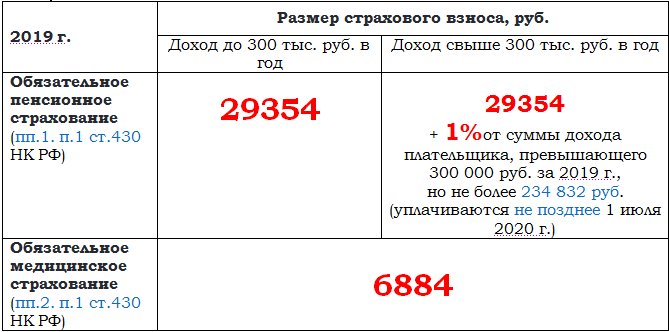

На каждый год правительство устанавливает новые суммы. Например, в 2019-2020 гг. фиксированные страховые взносы для ИП следующие:

|

Год |

Пенсионные взносы |

Медицинские взносы |

Всего |

|

2019 |

29 354 руб. |

6 884 руб. |

36 238 руб. |

|

2020 |

32 448 руб. |

8 426 руб. |

40 874 руб. |

Но кроме фиксированной части предприниматели должны уплачивать дополнительно 1% с дохода за год, если он превысил 300 тыс. руб. А вот этот платеж уже придется рассчитывать самостоятельно. При чем, если на ставке «Доходы» 6% вопросов с расчетом не возникает (просто складываем все поступления отнимаем 300 тыс. и умножаем на 1%), то на «Доходы минус расходы» 15% все гораздо интересней.

Хотя логично бы было считать 1% с разницы доходы – затраты, но до сих пор официальная позиция Минфина это запрещает. И считать дополнительный взнос нужно со всех поступлений, не учитывая издержки. Однако суды в большинстве случаев в этом вопросе на стороне предпринимателей, которые учитывают для расчета все-таки разницу.

Все взносы «за себя» предприниматели уплачивают в свою налоговую по месту прописки (не в пенсионный).

Законодательством установлены лишь крайние даты для перечисления платежей, но никто не запрещает платить в течение года каждый месяц или квартал. Почему так будет выгодней, вы узнаете в конце статьи.

Теперь разберем, какие обязанности у ИП с персоналом.

Как платить, если есть работники: новейшая инструкция

Если ИП заключает трудовой договор, то он отвечает уже не только за себя, но и за своих работников. Из их зарплаты «упрощенец» удерживает и перечисляет подоходный налог 13%. То есть, по сути, на расходы работодателя этот вид платежей никак не влияет.

А вот страховые взносы за сотрудников ИП платит уже из своего кармана. Соответственно, чем больше работников, тем выше налоговая нагрузка на ИП. Виды и ставки страховых с зарплаты:

|

Вид взносов |

Ставка |

|

ОПС |

22% |

|

ОМС |

5,1% |

|

Взносы по временной нетрудоспособности и материнству |

2,9% |

Все эти платежи ИП уплачивает в налоговую разными платежками по каждому виду страховых. Если зарплата работников высокая и за год перевалит за предельные базы, то Взносы по нетрудоспособности и материнству платить не придется, а страховые на ОПС нужно считать по пониженной ставке 10%.

Дополнительно нужно перечислять взносы на травматизм в ФСС. Ставки этих взносов зависят от условий работы сотрудников. Чем опасней вид деятельности, тем выше ставка взносов: от 0,2 до 8,5%.

В целом, если зарплата сотрудников ИП будет 30 000 тыс. в месяц, его расходы по «зарплатным» взносам составят в среднем 9 000 руб./мес. на каждого работника.

Теперь разберем, как максимально упростить для себя расчеты с бюджетом, а в некоторых случаях даже освободится от отчетности.

Как страховые взносы влияют на УСН в 2020-2021 годах

«Упрощенцы» производят исчисление и уплату страховых платежей по общеустановленным правилам, но все же некоторые из них обладают определенными преференциями в отношении исчисления таких взносов, благодаря которым по сравнению с другими плательщиками страховых платежей они находятся в более выигрышном положении. Ключевым моментом, позволяющим таким категориям лиц сэкономить на страховых взносах, признается применение ими более щадящих тарифов, которые для работающих на ОСНО неактуальны.

Например, если в 2021 году плательщик на общей системе налогообложения исчислял взносы в Пенсионный фонд по ставке 22%, то на УСН точно такой же взнос можно было рассчитать исходя из тарифа 20%.

Отметим, что применять пониженный тариф может далеко не всякий «упрощенец». Закон вводит строгие ограничения для отбора реальных пользователей такой льготы. Чтобы понять, можно ли применять указанный режим, необходимо:

- Определить соотношение дохода от деятельности на УСН и общей суммы полученных доходов. Ведь если деятельность носит лишь вспомогательный характер, то говорить о возможности применения такого уменьшения уже проблематично. На практике часто возможна такая ситуация: организация находится одновременно на ЕНВД и УСН, причем сумма основного дохода приходится на ЕНВД. В этом случае условие о приоритете основного вида деятельности на упрощенке не выполняется, следовательно, применить пониженный тариф не получится.

Подход к определению возможности применения льготы изложен в нашей публикации Как учитывать взносы, совмещая УСН — доходы и ПСН?.

- Сделать проверку в отношении того, относится ли деятельность, осуществляемая упрощенцем, к льготным видам, для которых предусмотрена рассматриваемая преференция. Например, если упрощенец занимается производством пищевых продуктов или химическим производством, то он может применить пониженный коэффициент. Подробнее читайте в материале Когда льготный тариф взносов не зависит от ОКВЭД “упрощенца”?.

Отметим, что, помимо вышеуказанных лиц, право на меньший тариф имеют благотворительные организации и социально направленные некоммерческие учреждения.

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс

Полный пробный доступ к К+ можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

Как уменьшить налог: на что обратить внимание

Итак, ИП на УСН 6% могут уменьшить свой налог на величину страховых взносов. Это предусмотрена в статье 26.2 НК РФ.

Если работников нет и вы платите только за себя, то базу можно уменьшать на все свои страховые взносы.

Если есть работники, то базу можно уменьшать на сумму в размере не более 50% от выплаченных сумм.

Но есть правила, когда и как можно это делать:

- И налог, и взносы надо делать в одном периоде.

- Уменьшение делается на сумму сделанных, а не начисленных взносов.

- Сумма оказалась больше налога? Ничего больше платить не надо. Оставшаяся часть не переносится на будущее.

- Взносы, на которые можно делать уменьшение, перечислены в ст. 346.21 НК РФ. И это все обязательные взносы, а также пенсионный в размере 1%.

- Если вы переплатили, то на сумму переплаты налог уменьшить нельзя. Но вы сможете учесть эти суммы за период, когда переплата будет зачтена в счет задолженности по взносам.

Для дополнительного 1% в ПФР(он идет только на страховую часть, в ФФОМС не надо его): есть 2 варианта:

- Перечислить 1% до 31 декабря 2017 года и уменьшить налог УСН за 2017 год(См. Письмо Минфина от 23 января 2017 г. № 03-11-11/3029.)

- Перечислить 1% в период с 1 января по 1 июля 2018 года и уменьшить УСН за 2018 год(См. Письмо Минфина от 23 января 2017 г. № 03-11-11/3029.)

Учитывайте эти нюансы, чтобы избежать неприятных ситуаций.

Платить обязательных страховых взносов надо не меньше, чем будет ближайший платеж для налоговой. Если располагаете свободными средствами, лучше вообще сразу уплатить всю сумму. Потом останется только их вычитать.

Фрагмент Книги учета доходов и расходов ООО «Пегас» за II квартал 2012 года

Соответственно, в день выплаты пособия в графе 5 Книги учета доходов и расходов бухгалтеру нужно отразить лишь начисления за первые три дня болезни. А вот пособие, выплачиваемое за счет средств ФСС, в Книге учета доходов и расходов не отражается.

В 2010 г. предельная величина базы составляла 415 000 руб., в 2011-м — 463 000 руб. (п. 1 Постановления Правительства РФ от 27.11.2010 N 933). Соответственно, максимальный средний дневной заработок для расчета больничного пособия в 2012 г. не может превышать 1202,74 руб. . Это установлено п. 3.1 ст. 14 Закона N 255-ФЗ.

Вопрос: Подлежат ли налогообложению налогом, уплачиваемым в связи с применением УСН (объект налогообложения «доходы»), суммы, полученные от территориального органа ФСС РФ в счет возмещения расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, произведенных ИП?

Согласно ст. 3 Закона N 255-ФЗ финансовое обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется за счет средств бюджета Фонда социального страхования Российской Федерации, а также за счет средств страхователя в случаях, предусмотренных п. 1 ч. 2 данной статьи.

Возмещение фсс является ли доходом при усн

Пособие на погребение выплачивается в размере, установленном на дату наступления страхового случая, т.е. дату — смерти (Информация ФСС «Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (вопрос-ответ)»).

Еще почитать: Образец объяснительной записки об ошибке в работе

1 ч. 2 данной статьи.Согласно ст. 3 Закона N 255-ФЗ финансовое обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется за счет средств бюджета Фонда социального страхования Российской Федерации, а также за счет средств страхователя в случаях, предусмотренных п. 1 ч. 2 данной статьи.Если в процессе родов выяснилось, что женщина носила двойню или тройню, а также в случае осложнений при родах, молодой маме выдается продолжение больничного листа.

→ Обновление: 1 июля 2020 г. В случае если сумма выплаченных пособий за каждый месяц будет больше суммы начисленных взносов, получается, что у ФСС долг перед вами. Чаще всего это происходит, когда одна из сотрудниц уходит в декрет и ей начисляется пособие по беременности и родам или когда у вас много сотрудников, которые имеют право на оплату больничного в размере 100%.

Если упрощенцу возвращаются ранее уплаченные им суммы

Поэтому суммы возвращенной госпошлины учитываются в составе внереализационных доходов при исчислении налога при УСНО на день поступления денег на счет в банке. Также упрощенцы должны включать в доходы госпошлину, возмещаемую им ответчиком по решению суда”. Аналогично другие возмещенные судебные издержки, например на проведение судебной экспертизы, оплату услуг юриста, уплату госпошлины за предоставление выписки из ЕГРЮЛ на ответчика, выигравший дело упрощенец должен будет учесть в доходах.

Независимо от системы налогообложения компании и ИП, которые выплачивают своим сотрудникам облагаемый доход, должны платить страховые взносы во внебюджетные фонды. В данной статье рассмотрим ставки взносов в ФСС и кардинальные изменения, которые вступят в силу уже с 2020 года и повлияют на работу ИП и организаций на УСН.

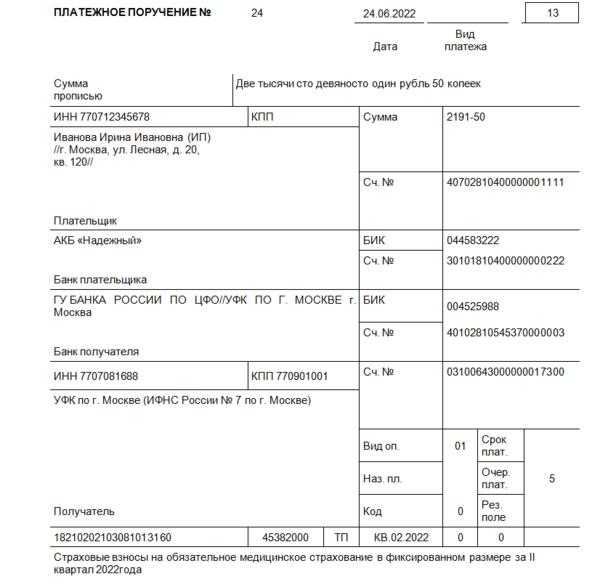

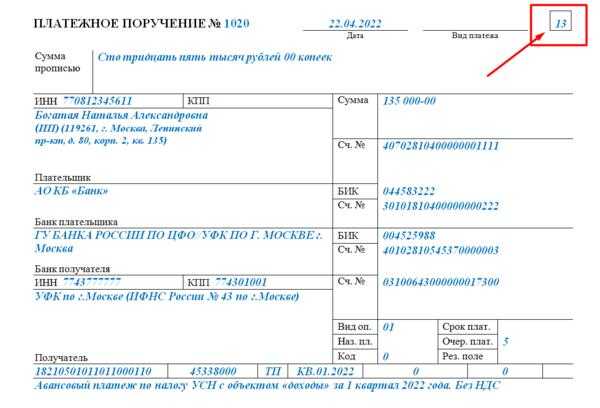

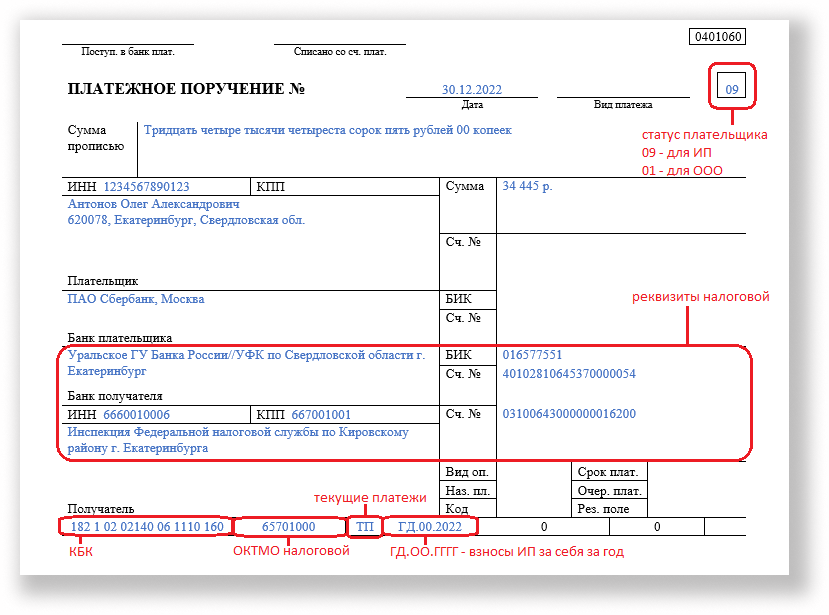

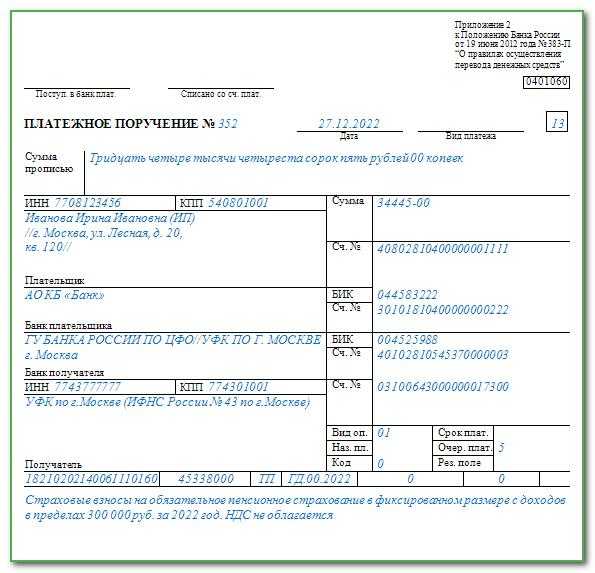

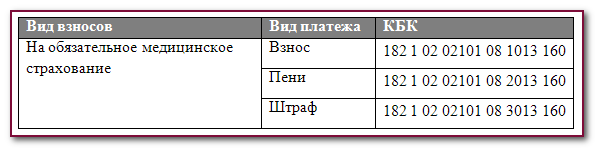

Как заполнить платёжное поручение на оплату взносов

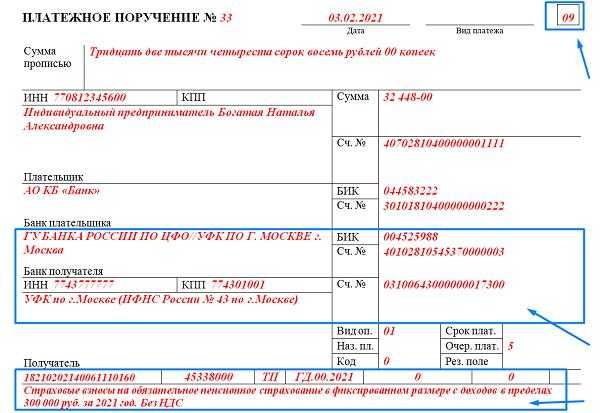

Внимание! С 1 октября 2021 года изменились правила заполнения платёжных поручений на уплату налогов и взносов. Подробнее об изменениях читайте на нашем канале в Телеграм.. Для оплаты страховых взносов ИП с расчётного счёта укажите в платёжном поручении следующие реквизиты:

Для оплаты страховых взносов ИП с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 13.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2021.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

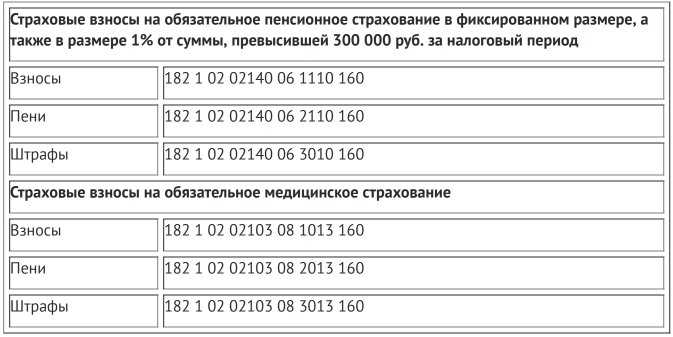

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.

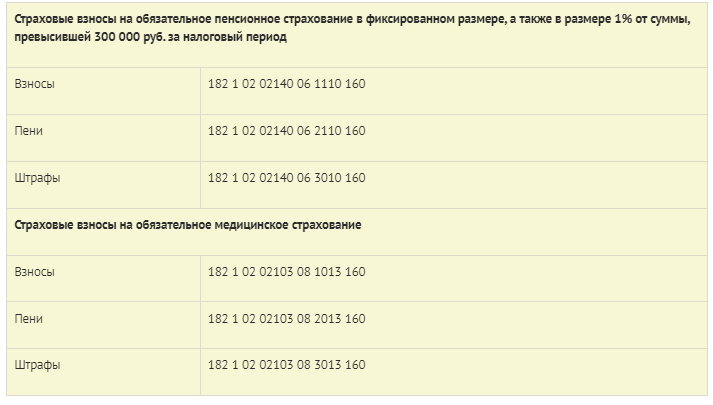

Порядок оплаты страховые взносы и куда их перечислять

Контроль над уплатой СТВ перешел к налоговикам. На взносы по страхованию теперь распространяется действие НК. Поскольку изменился получатель СТВ, на квитанциях и платежках следует записывать иной КБК. Каждый из них начинается тремя цифрами «182» и заканчивается «160». Теперь:

1. ИП не должны перечислять взносы в ПФР. Вместо этого платежи вносятся в ту ИФНС, где ИП находится на учете.

2. В расчетах взносов и сроках уплаты ничего не изменилось. Они просто направляются по иному адресу.

3. Если ИП работает без наемной силы, то новую отчетность ему заполнять не надо.

4. Все режимы налогообложения (кроме патента) по-прежнему предусматривают уменьшение налоговой базы или рассчитанного налога на сумму СТВ.

5. Платежки на все виды СТВ (кроме травматизма) ИП должно заполнять по правилам, которые действуют для налоговых платежей.

СТВ на случай травматизма ИП перечисляют в ФСС. КБК остался прежним.

Некоторые сайты предлагают свои услуги по расчету СТВ. Они разработали онлайн калькулятор, позволяющий сделать быстрый и правильный расчет СТВ. Найти его можно на сайтах Сбербанка, Тинькофф Банка, «Новых реформ».

Уплачиваются СТВ платежкой со счета ИП в банке или наличными по квитанции.

Сформировать квитанции можно на сайте ФНС бесплатно. Для этого нужно просто методично заполнять ячейки, выбирая необходимое из предлагаемого перечня. Даже при отсутствии данных о КБК эта информация появится автоматически после правильного выбора группы налогов (СТВ) и наименования платежа.

Справа на сайте имеются подсказки, позволяющие безошибочно внести необходимые сведения.

В самом конце следует выбрать вид оплаты и получить уже готовую квитанцию на уплату СТВ. Достаточно ее распечатать и предоставить для оплаты в банк.

Как оплатить страховые взносы ИП

Взносы перечисляются в налоговую инспекцию по месту жительства ИП. Взносы можно оплатить с расчётного счёта ИП, с личной карты на сайте налоговой или наличными по квитанции в Сбербанке.

-

Перейдите на сайт

. Дайте согласие на обработку персональных данных и выберите Заполнение всех платежных реквизитов документа. - Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Под строкой Код ОКТМО поставьте галочку Определить по адресу. Укажите ваш адрес места жительства. Нажмите Ок. Коды ИФНС и ОКТМО определятся автоматически. Нажмите Далее.

- Укажите и нажмите Далее. Остальные поля определятся автоматически.

- Укажите Статус лица: 13 — индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

- Основание платежа: ТП — платежи текущего года.

- Налоговый период: Годовые платежи и год.

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Внимание! Оплатить страховые взносы через интернет на сайте налоговой можно только с личной карты или счёта. Для оплаты с расчётного счёта ИП сформируйте платёжки на нашем сайте