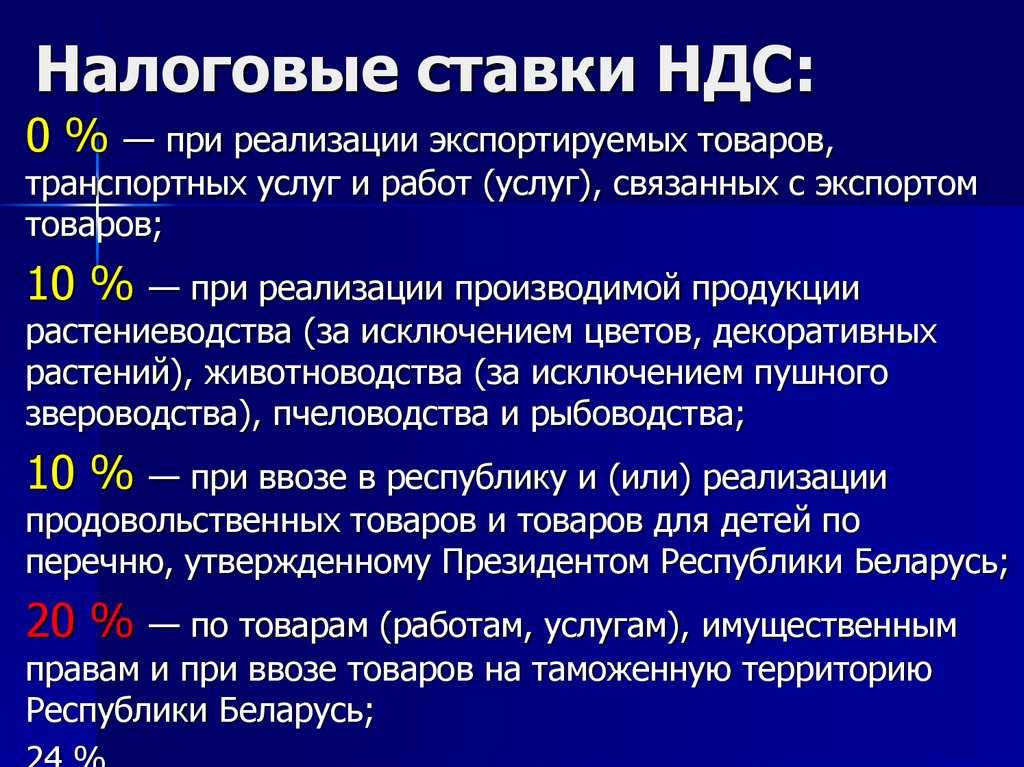

- Ставка 10% процентов, перечень товаров

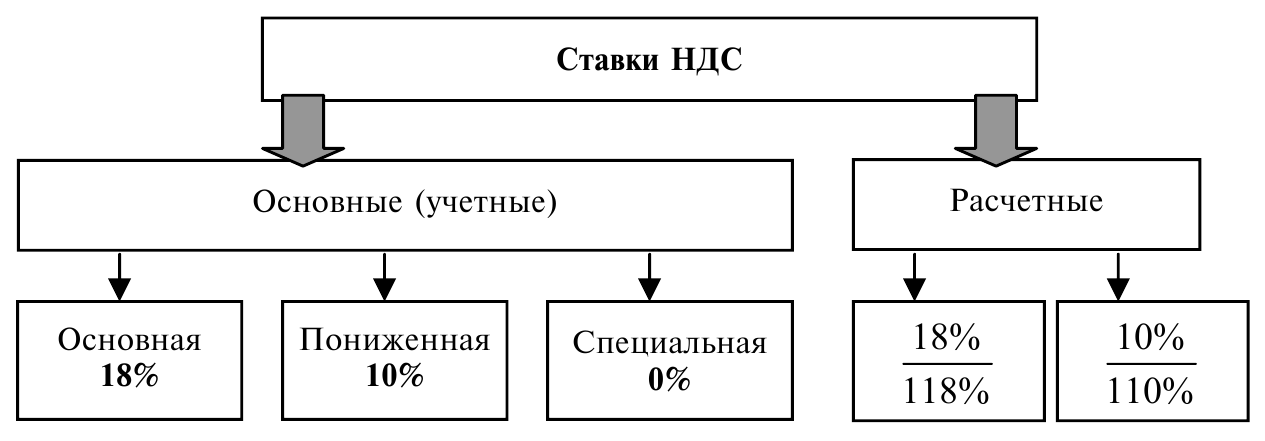

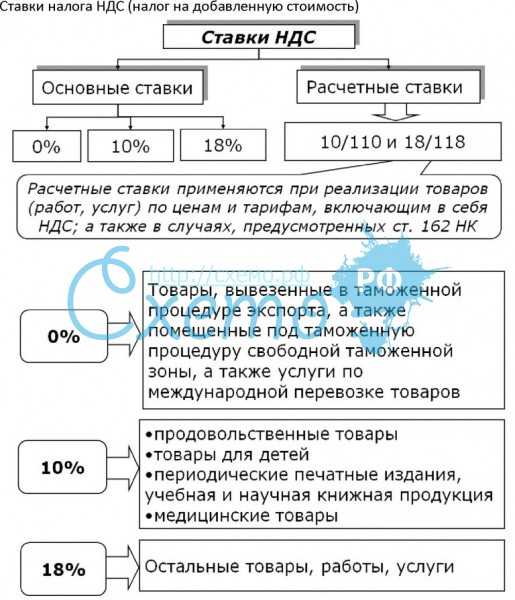

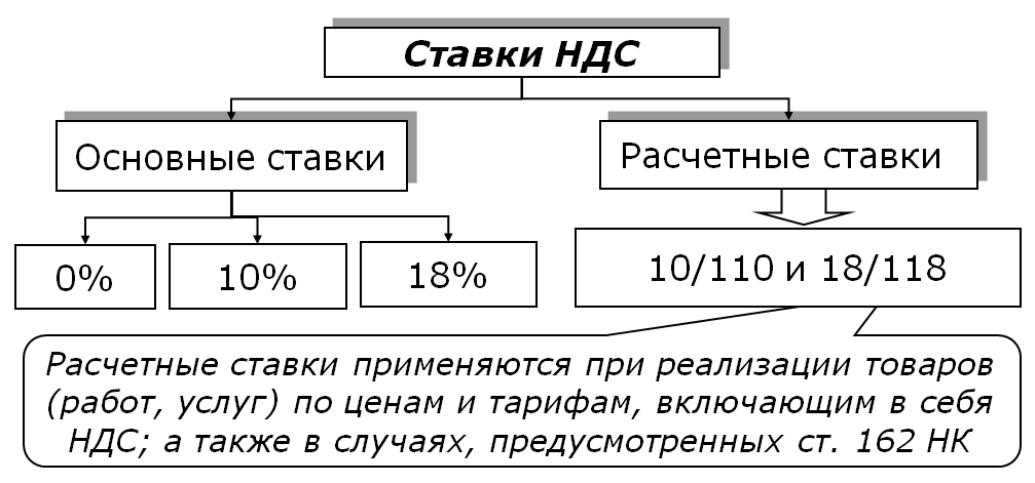

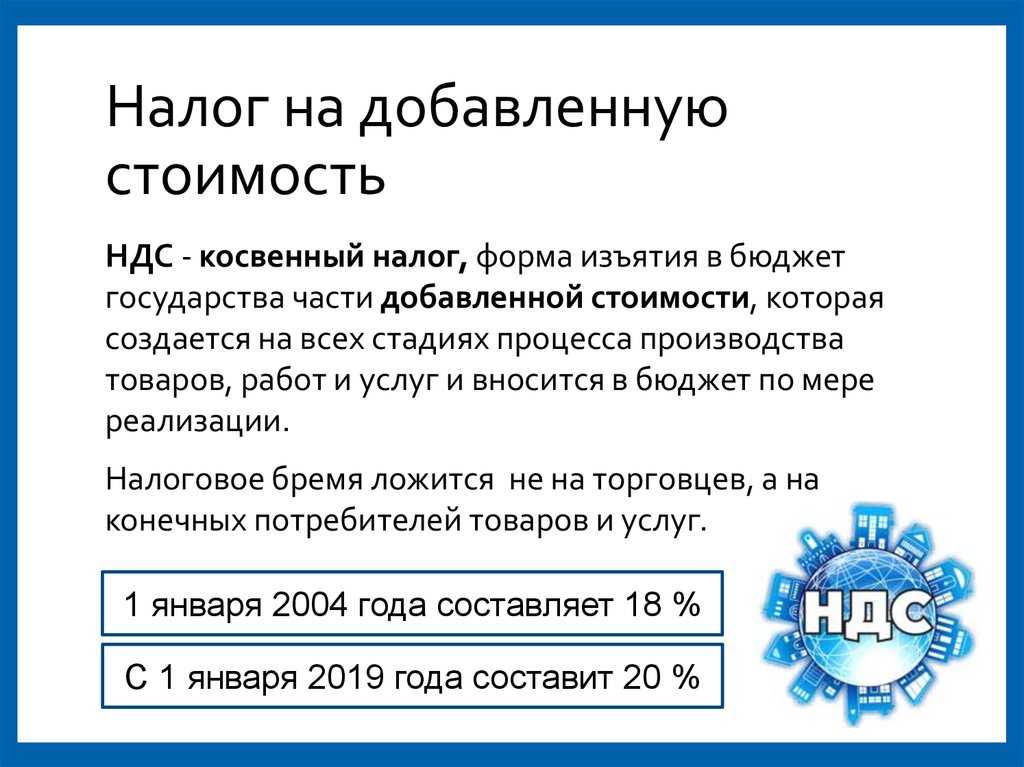

- Существующие ставки НДС

- Особенности применения ставки НДС с 2022 года налоговыми агентами

- Ставка НДС в счете-фактуре

- Что не подлежит обложению НДС

- Ставка налога

- Как рассчитать НДС к уплате по ставке 10

- Случаи применения расчетных ставок НДС

- Ставка 0% применяется в отношении группы товаров. Подтверждение ставки

- Расчетная ставка НДС

- Нормативные акты ставка НДС 18/118: когда применяется

- Практическое применение налоговых ставок

- Реализация автомобилей в соответствии с пунктом 5.1 статьи 154 НК РФ

- Пример расчета НДС

- Когда налоговая инспекция может отказать в применении льготной ставки НДС

- Пример 1

- Пример 2

- Примеры расчета НДС к уплате в бюджет

- Пример №1

- Пример №2

- Возврат налога и применение нулевой ставки

- Как рассчитать НДС

- Расчетная ставка НДС

Ставка 10% процентов, перечень товаров

Рассмотрим перечень товаров по ставке НДС 10 процентов, указанных в п. 2 ст. 164 НК РФ. Обложение налогом по ставке 10% производится по товарам:

- продовольственного назначения и детским товарам, указанным в подп. 1, 2 п. 2 ст. 164 НК РФ и Перечне, утвержденном постановлением Правительства РФ от 31.12.2004 № 908;

- периодической печати и книгам в соответствии с Перечнем, утвержденным постановлением Правительства РФ от 23.01.2003 № 41 с учетом особенностей подп. 3 п. 2 ст. 164 НК РФ;

- медицинского назначения независимо от страны производства с учетом положений подп. 4 п. 2 ст. 164 НК РФ.

Также пониженная ставка 10% по НДС применяется в отношении реализации услуг при внутренних перевозках воздушными судами пассажиров и багажа (подп. 6 п. 2 ст. 164 НК РФ), за исключением услуг, указанных в подп. 4.1 п. 1 ст. 164 НК РФ. Но с 1 января 2021 года данный пункт утрачивает силу (закон от 06.04.2015 № 83-ФЗ).

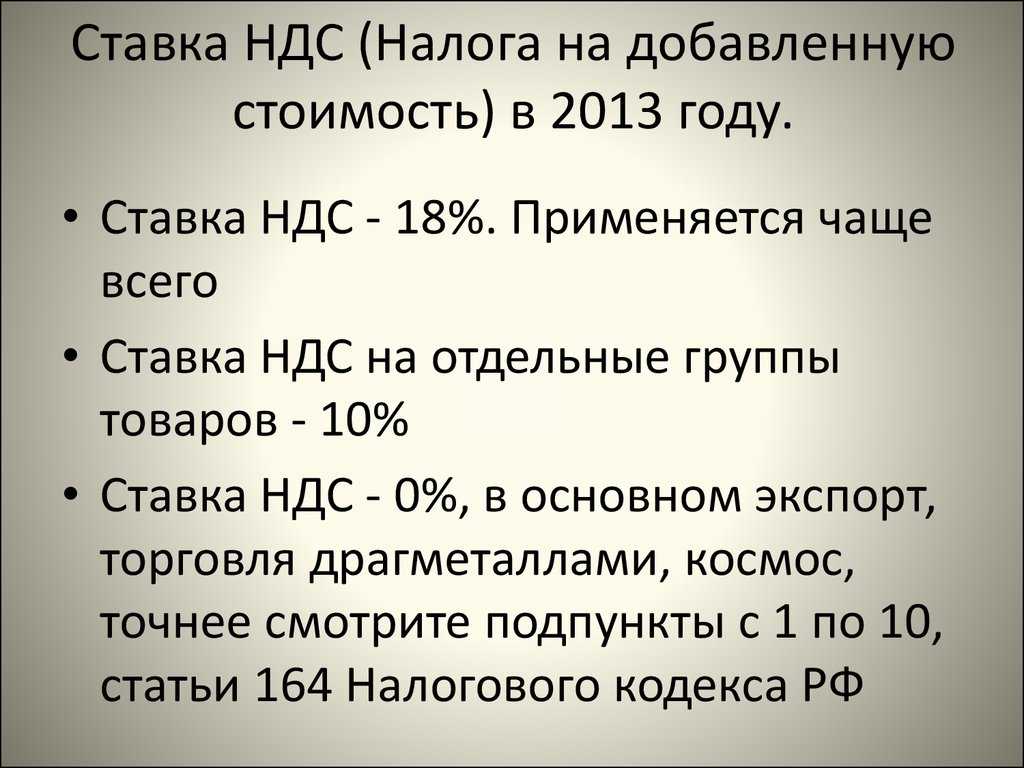

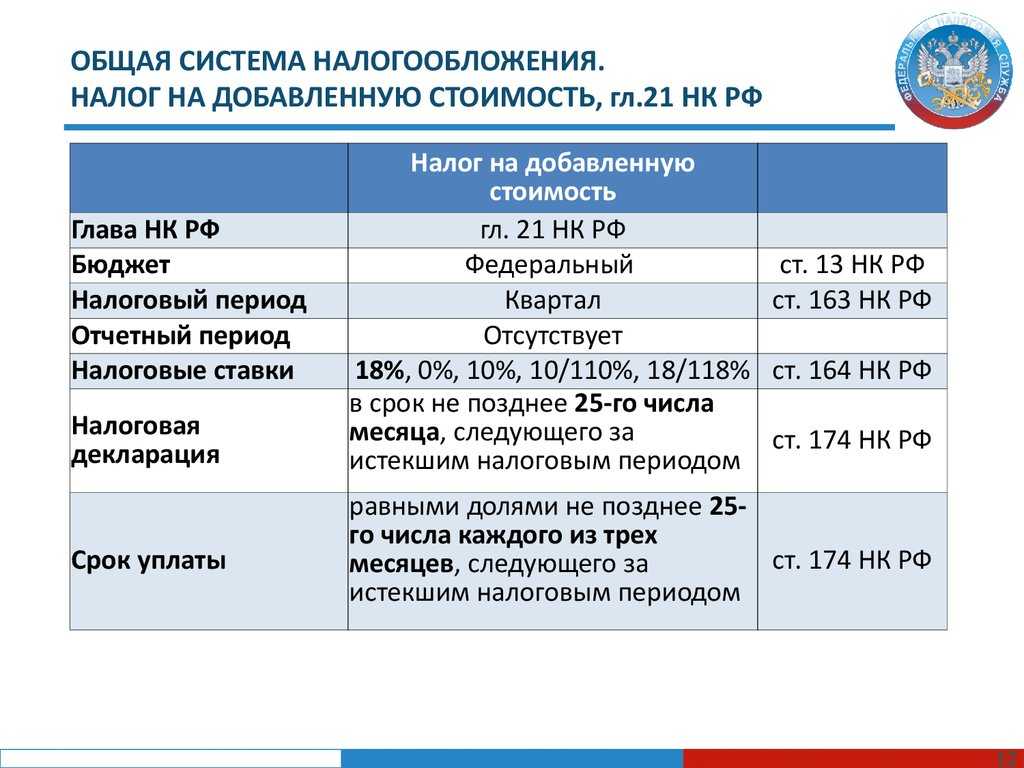

Существующие ставки НДС

Помимо расчетных ставок, применяемых в особом режиме (п. 4 ст. 164 НК РФ), существуют основные ставки НДС. К ним относятся:

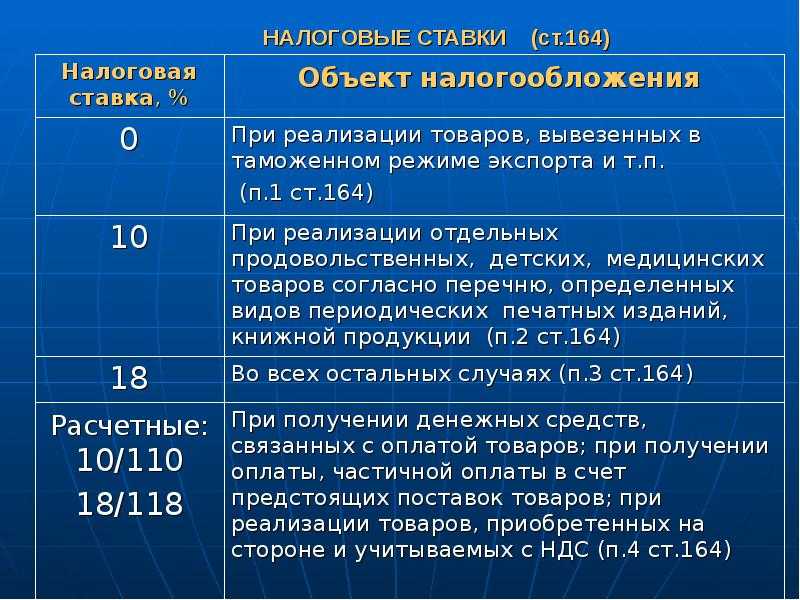

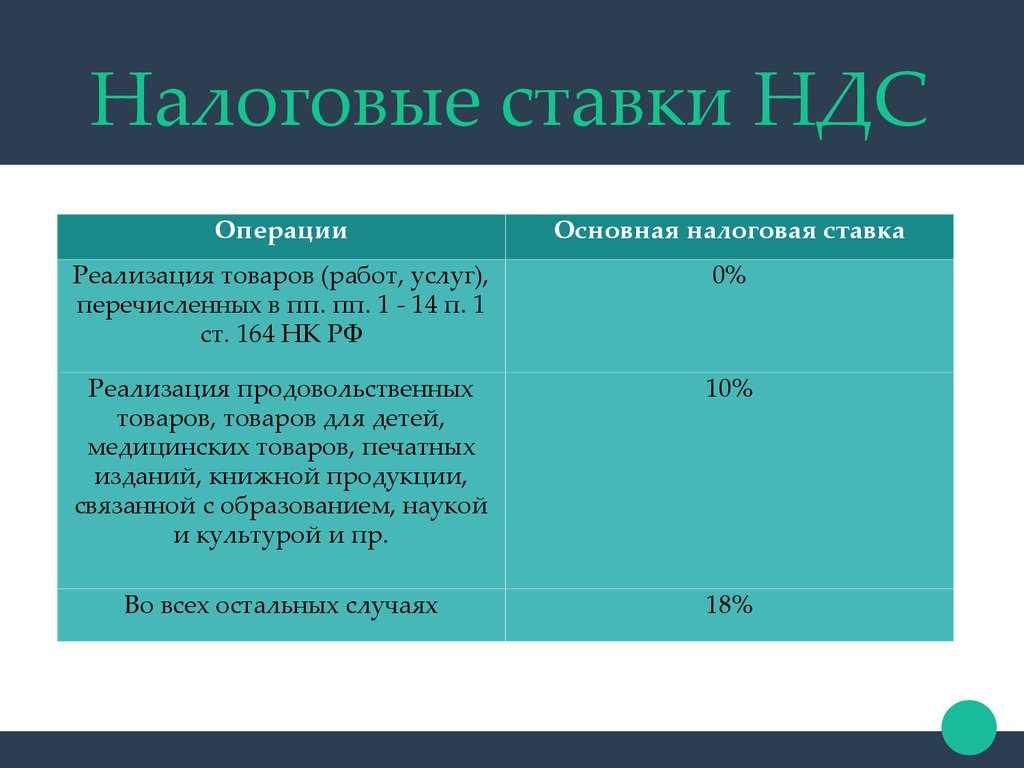

1. Ставка НДС 0%, случаи применения которой приведены в п. 1 ст. 164 НК РФ.

См. также материал «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

2. НДС по ставке 10% исчисляется на основании условий, приведенных в п. 2 ст. 164 НК РФ.

См. также материалы «Что входит в перечень товаров, облагаемых НДС по ставке 10%».

3. Ставка НДС 20% применяется на основании п. 3 ст. 164 НК РФ.

О нюансах применения ставок НДС рассказали эксперты КонсультантПлюс:

Особенности применения ставки НДС с 2022 года налоговыми агентами

Исчисление НДС налоговым агентом осуществляется при оплате товаров либо при перечислении предварительной оплаты, либо при оплате в момент принятия на учете товаров. Если отгрузка товаров в счет ранее оплаченной налоговым агентом суммы, момент определения налоговой базы не возникает. То есть, если оплата в счет отгрузок с 2022 года уплачена иностранной компании, не состоящей на учете в ФНС, до 1 января 2022 года, то расчет НСД налоговым агентом осуществляется на дату оплаты при применяется при этом ставка 18/118. В случае отгрузки товаров в счет ранее перечисленной оплаты, расчет НДС налоговым агентом не осуществляется. В том случае, если оплата за отгруженные до 2022 года товары осуществляется налоговым агентом в 2022 году, то исчисление НДС осуществляется по ставке 18/118.

Ставка НДС в счете-фактуре

Есть

некоторые особенности заполнения СФ

при применении

расчетных ставок.

Счет-фактура при продаже имущества,

которое состоит на учете предприятия

по стоимости с налогом заполняется

особым образом. В 5 графу вносится разница

между ценами с учетом размера взноса,

в 8 графе пишется расчетная сумма сбора.

В 7 графе пишется ставка, которая

применяется в конкретной ситуации. В

графах 4, 9 пишется полная цена и стоимость

продажи с добавлением цены.

СФ является документом,

который удостоверяет фактическую

отгрузку продуктов, оказание услуг и

их цены. Выставляется она продавцом

заказчику после того, как был осуществлен

прием услуги или продукта.

СФ применима для

налогового учета. Этот документ имеет

строго установленный формат, который

оформляется продавцом товара, на него

возложена обязанность по уплате средств

в бюджет. СФ относится к документам,

которые являются основанием для

оформления вычета.

Можно сделать вывод, что этот документ выдается покупателю, чтобы зафиксировать факт выполнения работ, подтвердить сумму выплаченного налога для оформления вычета. Реквизиты формы прописаны в НК РФ. Документ должен содержать номер и дату составления, информацию о продавце и покупателе, название продукции, стоимость без налога, размер применяемой ставки и т.д.

https://youtube.com/watch?v=KjABTXxFDP8

Что не подлежит обложению НДС

Действующим законодательством установлено, что не подлежат обложению данным налогом следующие операции:

- экспорт товаров и услуг;

- высокотехнологическая деятельность, связанная с космической отраслью, а также касающаяся резидентов центра «Сколково»;

- транспортировка углеводородов;

- пассажирские перевозки;

- реализация товаров медицинского назначения и платных медицинских услуг;

- инвестиционная деятельность;

- продажа земельных участков;

- приобретение (в том числе и приватизация) предприятий, находящихся в муниципальной собственности.

Данный перечень не является исчерпывающим.

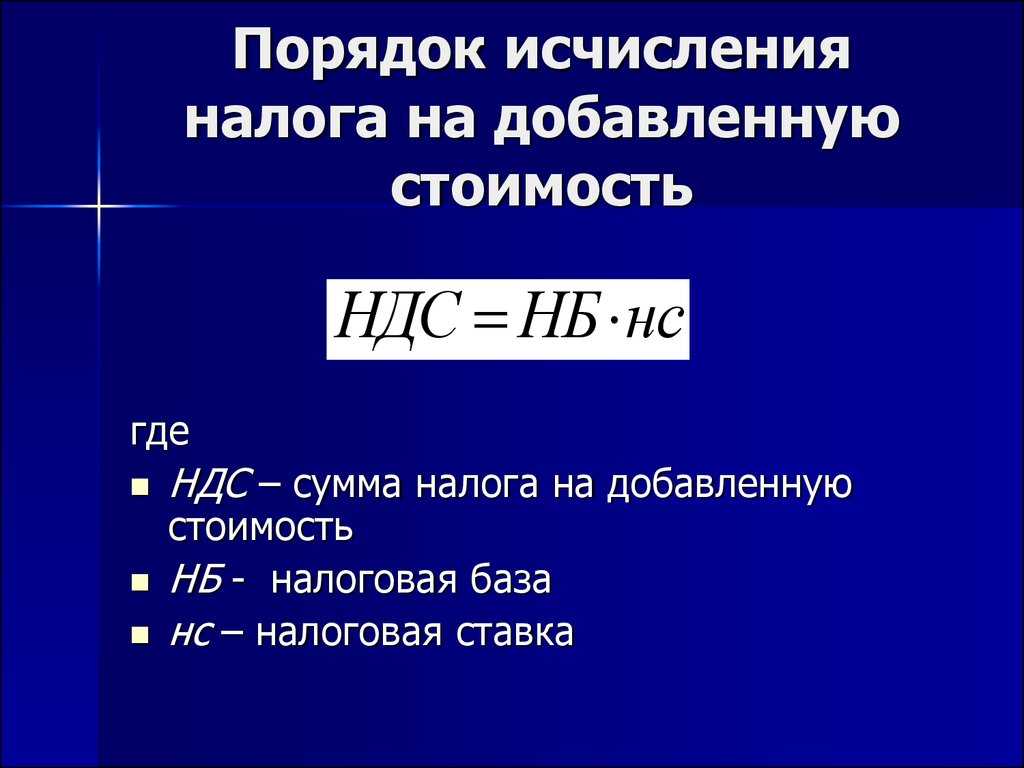

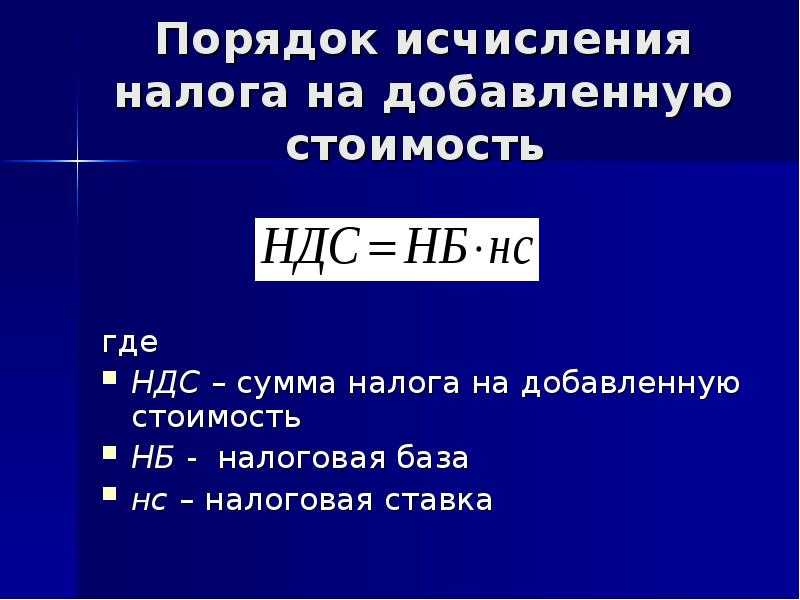

Ставка налога

Формула расчета НДС напрямую зависит от применяемой ставки налогообложения:

- 20% — основные виды товаров, работ и услуг;

- 10% — детские товары и учебная литературы, некоторые продовольственные и медицинские товары, а также племенные животные (ст. 164 НК РФ);

- 0% — льготная ставка, например, экспорт продукции. Льготные виды деятельности закреплены в 164 ст. НК РФ.

Чиновники установили расчетные ставки. Они применимы, когда в стоимость реализации уже включен налог. Формулы расчетных ставок:

- Формула, как посчитать от :суммы НДС 20%

- Формула, как выделить НДС из суммы, для льготных видов деятельности (10%):

Как рассчитать НДС к уплате по ставке 10

Формула в данном случае будет такой же, что и в предыдущем пункте. Рассмотрим пример:

Компании был выплачен аванс на будущие поставки в размере 220 тыс. руб., облагаемый по ставке 10%. Для расчета входного НДС необходимо использовать коэффициент 10/110. Итого НДС: 2200 000 * 10/110 = 20 000 рублей

Несмотря на кажущуюся простоту вычислений, бухгалтеры нередко ошибаются. Это может привести к наложению на предприятие штрафных санкций. Рассмотрим типичные ошибки при исчислении НДС.

| Ошибка | Пояснение |

| Авансовые платежи не учитываются в налоговой базе. | На авансы распространяется НДС. |

| При подсчете используются неправильно оформленные счета-фактуры. | Такая ситуация приведет к подозрению со стороны налоговой службы, а это поспособствует внеочередной выездной проверке и, возможно, наложению штрафа. |

| Нет раздельного учета. | Предприятие не сможет рассчитывать на вычет по НДС. |

| Попытки получить вычет НДС за неустойку или штраф. | Возмещение НДС по штрафу получить невозможно. |

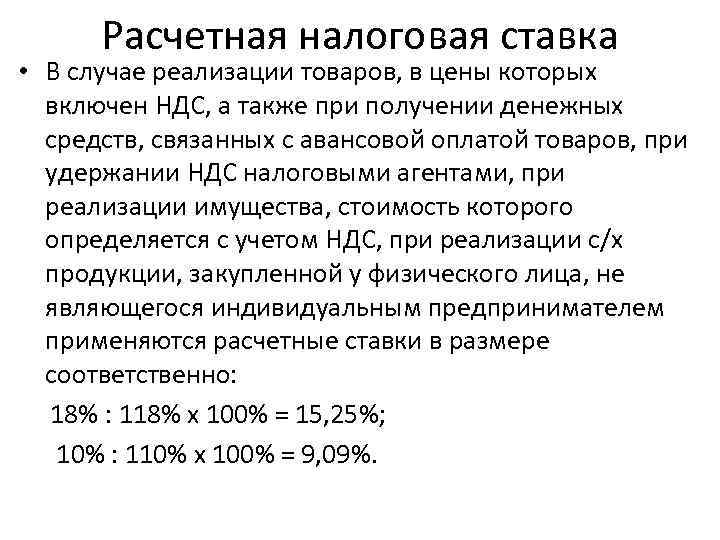

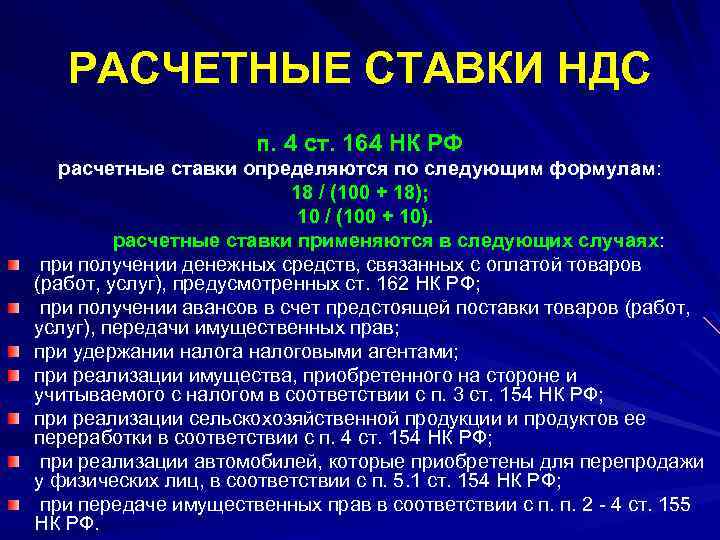

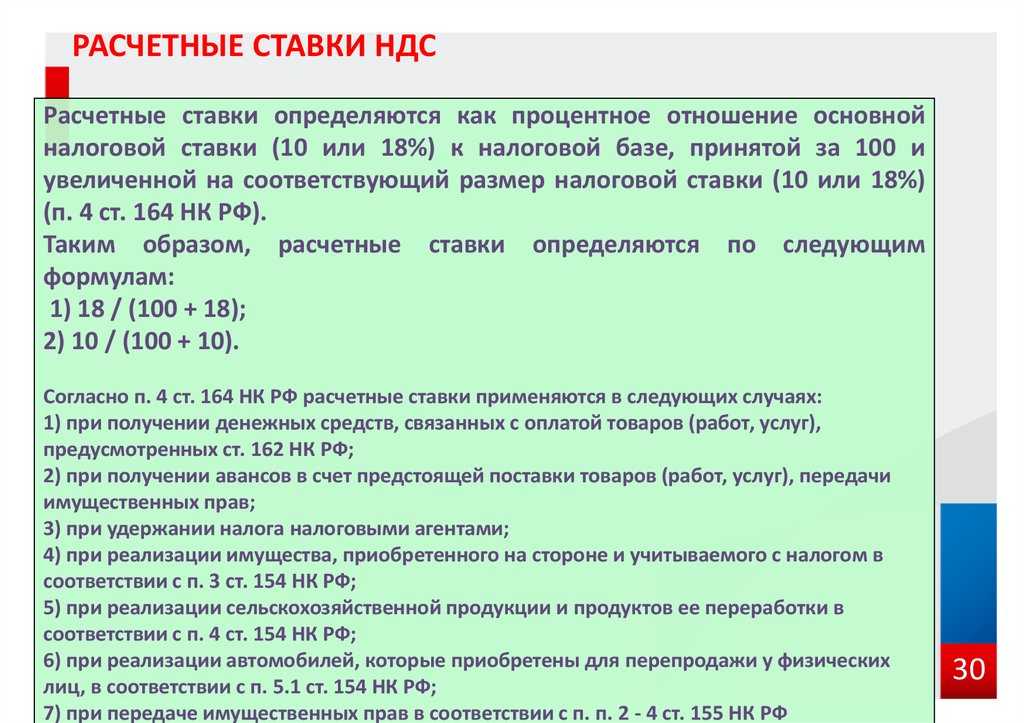

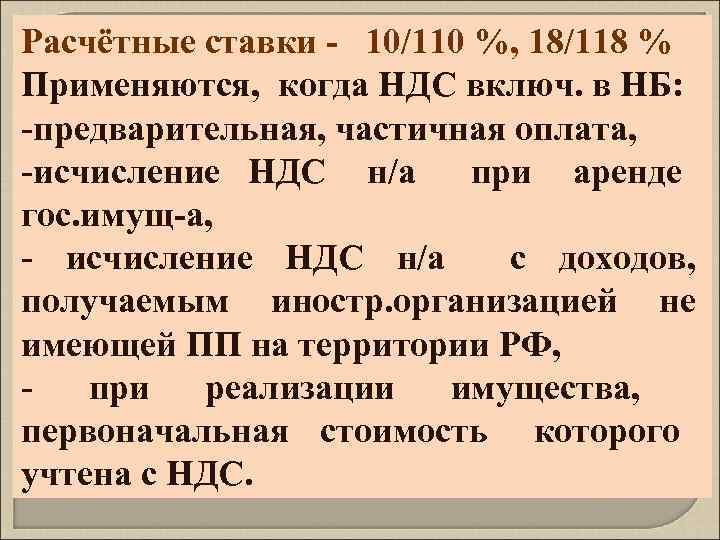

Случаи применения расчетных ставок НДС

Все случаи применения расчетных ставок НДС приведены в п. 4 ст. 164 НК РФ.

Расчетные ставки применяются:

- При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ. Налоговая база по НДС может быть увеличена только на суммы, связанные с оплатой реализованных товаров, то есть в ситуациях, когда фактически данные суммы являются частью выручки. Если такие суммы признаны относящимися к выручке от продаж, то они также должны облагаться налогом. Налоговая ставка по дополнительным денежным суммам зависит от ставки по основным операциям. Так, если ставка налога на основную операцию была 10%, то дополнительная сумма будет облагаться налогом 10/110, так как с этой суммы удерживается расчетный налог (п. 4 ст. 164 НК РФ). Если налогообложение основной суммы проводилось по ставке 20% НДС, то расчетная ставка для дополнительно полученных сумм, связанных с выручкой, составит 20/120.

- Получении авансов по предстоящей поставке или передаче имущественных прав.

См. также «Принятие к вычету НДС с полученных авансов».

- Удержании налога агентами по НДС.

См. подробнее в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

- Расчетная ставка НДС при реализации имущества, учитываемого вместе с налогом.

Налоговым кодексом РФ регламентировано применение расчетной ставки при реализации имущества, учитываемого вместе с налогом согласно п. 3 ст. 154 НК РФ, приобретенного на стороне. Реализация его облагается по ставке 20/120 или 10/110. К такому имуществу относятся:

- основные средства, покупаемые за счет целевого финансирования из бюджета и оплачиваемые с учетом НДС, не подлежащего вычету (письмо Минфина России от 01.04.2010 № 03-07-11/83);

- имущество, полученное безвозмездно и учитываемое по стоимости с учетом налога, уплаченного передающей стороной;

- основные средства, учтенные по стоимости с учетом налога;

Кроме того, по расчетной ставке облагаются операции по реализации:

- сельхозпродукции и продуктов переработки по п. 4 ст. 154 НК РФ;

- автомобилей, приобретенных у физических лиц для перепродажи согласно п. 5.1 ст. 154 НК РФ.

Кроме того, расчетная ставка применяется при передаче имущественных прав согласно п. 2–4 ст. 155 НК РФ. Перечень случаев, при которых допускается использование расчетной ставки налога, является исчерпывающим (определение ВАС РФ от 24.12.2008 № ВАС-15099/08, постановление ФАС Московского округа от 29.08.2008 № КА-А40/8063-08).

Ставка 0% применяется в отношении группы товаров. Подтверждение ставки

Специальная ставка НДС 0% используется при продаже товаров, вывезенных на экспорт, и товаров, размещенных в свободной таможенной зоне (подп. 1 п. 1 ст. 164 НК РФ).

Ставку налога 0% нельзя путать с тем порядком, когда НДС в стоимости продажи нет совсем, т. е. когда компания или ИП не являются плательщиками НДС. При ставке 0% налог вроде бы есть, но по факту его нет. Это означает, что на ранее уплаченный экспортный НДС при покупке товаров возможно уменьшить текущий налог или возместить его из бюджета. Однако здесь есть ряд особенностей.

Для подтверждения 0% ставки НДС в ИФНС предоставляются документы, указанные в ст. 165 НК РФ, в частности копии:

- контракта с иностранным контрагентом на поставку товара за пределы таможенной территории Таможенного союза) и/или за пределы России;

- таможенной декларации с отметками российской таможни;

- любого транспортного, товаросопроводительного документа, коносамента, морской накладной и т. п. с отметками таможни в месте убытия, которые могут подтвердить вывоз товаров за пределы РФ;

- контракта с резидентом или участником свободной экономической зоны;

- других документов, прямо поименованных в НК РФ.

Налоговая инспекция для подтверждения нулевой ставки НДС может запросить дополнительные документы, не поименованные в вышеуказанной статье НК. Это могут быть, например, счета-фактуры, которые подтвердят правильность заполнения декларации по НДС в ходе ее камеральной проверки (п. 8.1 ст. 88 НК РФ). Кроме того, налогоплательщикам рекомендуется переводить все документы, направляемые для подтверждения льготной ставки в ИФНС, на русский язык, т. к. вся первичка должна быть составлена на русском языке и иметь построчный перевод (п. 9 приказа Минфина России от 29.07.1998 № 34н в ред. от 11.04.2018).

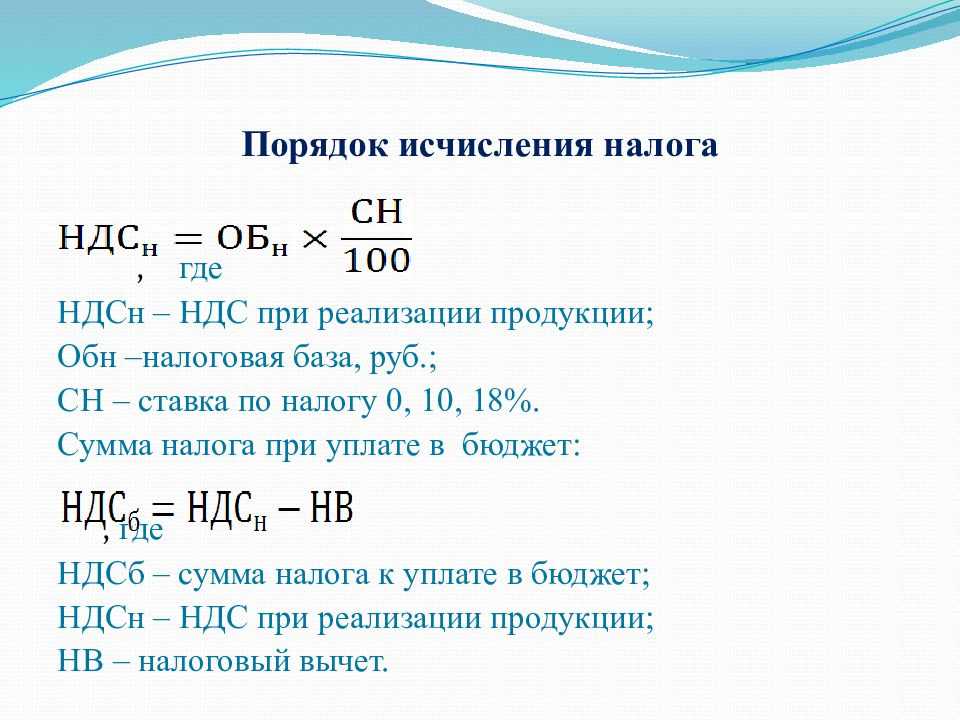

Расчетная ставка НДС

В установленных Налоговым кодексом РФ случаях сумма НДС определяется расчетным методом. При этом налоговая ставка определяется как процентное отношение налоговой ставки 10 или 18 процентов (в зависимости от ставки, которая применяется к товарам, работам или услугам) к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (п. 4 ст. 164 НК РФ):

10 / (100+10)

и

18 / (100+18)

Таким образом, при применении расчетной ставки сумма НДС, подлежащая уплате в бюджет, определяется следующим образом:

НДС = Нб х 10/110 (18/118)

Где:

НДС — сумма НДС, подлежащая уплате в бюджет;

Нб — налоговая база по НДС;

10/110 и 18/118 — расчетные ставки.

В п. 4 ст. 164 НК РФ установлен перечень случаев, при которых сумма налога определяется расчетным методом:

1) получение денежных средств, связанных с оплатой товаров, работ и услуг (ст. 162 НК РФ). Подробнее см. рубрику «Суммы, связанные с оплатой, увеличивающие налоговую базу по НДС» на сайте 1С:ИТС;

2) получение оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

3) удержание налога налоговыми агентами:

- при приобретении товаров (работ, услуг) на территории РФ у иностранных лиц, не состоящих на учете в российских налоговых органах (п.п. 1, 2 ст. 161 НК РФ);

- при аренде федерального имущества, имущества субъекта РФ или муниципального имущества непосредственно у органов государственной власти или местного управления (п. 3 ст. 161 НК РФ);

- при приобретении казенного имущества (абз. 2 п. 3 ст. 161 НК РФ) (см. подробнее на сайте 1С:ИТС);

- при приобретении имущества и имущественных прав должников, признанных банкротами (п. 4.1 ст. 161 НК РФ) (см. подробнее на сайте 1С:ИТС);

4) реализация имущества, учтенного с «входным» НДС по п. 3 ст. 154 НК РФ). Об уплате налога в таком случае см. подробнее на сайте 1С:ИТС;

5) реализация сельхозпродукции и продуктов ее переработки, закупленной у физических лиц по п. 4 ст. 154 НК РФ. Об уплате налога см. подробнее на сайте 1С:ИТС;

6) реализация автомобилей, приобретенных у физических лиц для перепродажи (п. 5.1 ст. 154 НК РФ);

7) передача имущественных прав:

- при уступке новым кредитором, получившим денежное требование, вытекающее из договора реализации товаров, работ и услуг или при получении соответствующего исполнения у должника (п. 2 ст. 155 НК РФ);

- участниками долевого строительства на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места (п. 3 ст. 155 НК РФ);

- при приобретении денежного требования у третьих лиц (п. 4 ст. 155 НК РФ).

Подробнее см. рубрику «Передача имущественных прав» на сайте 1С:ИТС.

Сумма налога, исчисленная по расчетной ставке, меньше суммы налога, определенной по обычной ставке (10 или 18 процентов). Поэтому, если налогоплательщик неправомерно использует расчетную ставку, это приведет к доначислению налога, штрафа и пени.

Источник its.1c.ru

Нормативные акты ставка НДС 18/118: когда применяется

Ставка

НДС 18% в настоящее время не действует,

основной тариф налога

на добавленную

стоимость составляет 20%. При выполнении

большинства операций применяется

тариф 20%.

Расчетные

ставки по НДС соответствуют

показателям в 10 и 20%. При этом рассчитываются

они отношением процента налога к базе

обложения, принятой за 100 и увеличенной

на процент. Есть две основные формулы

для расчета процентных показателей –

10/(100+10), 20/(100+20).

Случаи применения

таких показателей по платежам отображены

в 164 ст. НК. Они используются при получении

денег, которые связаны с оплатой товара

по ст. 162. База по значениям может быть

увеличена на суммы, которые связаны с

оплатой реализованной продукции, когда

фактически эти суммы становятся частью

выручки.

Такой расчет используется при получении аванса по предстоящей поставке и передаче имущественных прав, при удержании сбора агентами, при реализации товаров, которые учитываются с налогом. Согласно НК РФ регламентировано использование такой формулы при реализации имущества, которое учитывается согласно 154 ст. К таким объектам относят ОС, имущество, которое было получено безвозмездно.

Практическое применение налоговых ставок

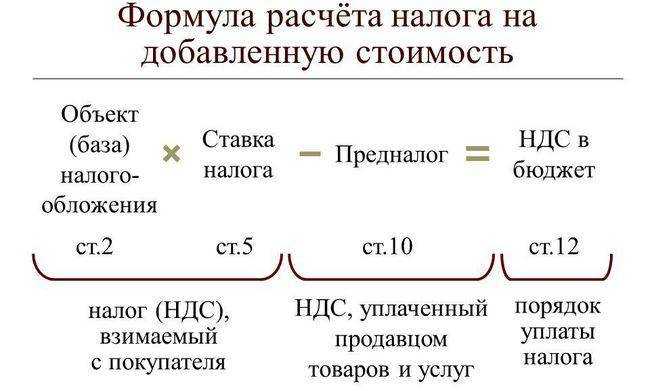

Формула вычисления суммы НДС такова:

НДС=налоговая база*налоговая ставка

- 50 000*18%=9 000

- 50 000+9 000=59 000

- 80 000*10%=8 000

- 80 000+8 000=88 000

Расчетные ставки используются для того, чтобы рассчитать, сколько вы должны уплатить в бюджет из суммы, предоставленной за поставку каких-то товаров или услуг авансом или частично. Например, вы получили половину стоимости предоставляемой услуги, а окончательный расчет будет в следующем налоговом периоде. Но налог нужно оплатить уже сейчас.

Когда ситуация касается товаров или услуг из группы, которая подлежит 18% НДС, применяется ставка 18/118 соответственно.

Общая формула выглядит так:

Сума НДС=размер аванса*18/118(или 10/110)

Расчетные ставки применимы в следующих ситуациях:

- Покупка у третьего лица любых благ.

- Продажа сельскохозяйственных продуктов.

- Оплата налога налоговым агентом.

- Передача прав на имущество, частичная или полная.

- И многое другое.

Итак, главная функция НДС – это пополнение государственного бюджета, с чем он прекрасно справляется, так как оплачивают налог все предприниматели на любом уровне реализации. Именно поэтому правильный расчет налоговой ставки НДС и ее верное определение для конкретной группы товаров является очень важным в функционировании объекта предпринимательской деятельности.

Реализация автомобилей в соответствии с пунктом 5.1 статьи 154 НК РФ

Отметим, что применять расчетную ставку налога при продаже автомобилей, приобретенных у физических лиц, их продавцы смогут только с 1 апреля 2009 г. Особый порядок определения налоговой базы для указанной категории продавцов установлен Федеральным законом от 4 декабря 2008 г. N 251-ФЗ «О внесении изменений в статьи 154 и 164 части второй Налогового кодекса Российской Федерации».

Пунктом 5.1 ст. 154 НК РФ определено, что при реализации автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи, налоговая база определяется как разница между ценой, определяемой в соответствии со ст. 40 настоящего Кодекса, с учетом налога и ценой приобретения указанных автомобилей.

Иначе говоря, в отношении автомобилей, приобретенных у граждан, продавцы будут исчислять сумму налога с разницы между ценой продажи авто и его покупной стоимостью. Воспользоваться данной нормой законодательства смогут не только автосалоны, но и организации, приобретающие автомобили у физических лиц, не являющихся налогоплательщиками НДС, и реализующие эти авто в дальнейшем.

В соответствии с п. 5.1 ст. 154 НК РФ налоговая база при реализации автомобиля составит:

НБ = 260 000 руб. — 240 000 руб. = 20 000 руб.

Сумма налога, которую организация «А» должна заплатить в бюджет с данной реализации, составит (20 000 x 18/118) = 3050 руб.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2021 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Пример №2

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.

Возврат налога и применение нулевой ставки

Если компания работает внутри страны, то, когда она приобретает товар, НДС рассчитывается и закладывается в стоимость по умолчанию. При продаже или перепродаже такого товара организация обязана начислить к уплате НДС по ставке 10% или 20% от стоимости. Лишь немногим организациям внутри страны предлагаются налоговые льготы. Чаще всего преференциями пользуются в особых экономических зонах и на территориях опережающего развития.

Но дело обстоит иначе, если организация расширяет свою географическую представленность и выходит на внешние рынки. Российские экспортеры не освобождаются от уплаты НДС, но им предоставляется налоговая преференция. Российский экспортер обязуется оплатить налог по ставке 0%. Помимо экспорта, согласно статье 151 Налогового Кодекса, преференция в виде нулевой ставки распространяется на несколько других таможенных операций, связанных с хранением.

Ситуация при продаже товара в России. Если планируется сбыт товара внутри страны, то сумма сделки составит 190 000 рублей, с учетом налога (20%) 38 000 рублей. От такой сделки необходимо перечислить в бюджет страны: 38 000 – 20 000 = 18 000 рублей. Прибыль от рассмотренной сделки — 40 000 рублей. Однако с учетом НДС к уплате чистая прибыль составит 22 000 рублей.

А теперь рассмотрим ситуацию с теми же исходными данными, но в случае продажи за рубеж — например, в Беларусь. Сумма продажи также составляет 190 000 рублей, однако при экспорте, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо нулевой ставки, организация также возвращает входной налог, который был уплачен при закупке. Таким образом, если доход организации составляет 40 000 рублей, можно рассчитать чистую прибыль. Для этого нужно прибавить возмещенный налог и получить величину чистой прибыли в размере 60 000 рублей.

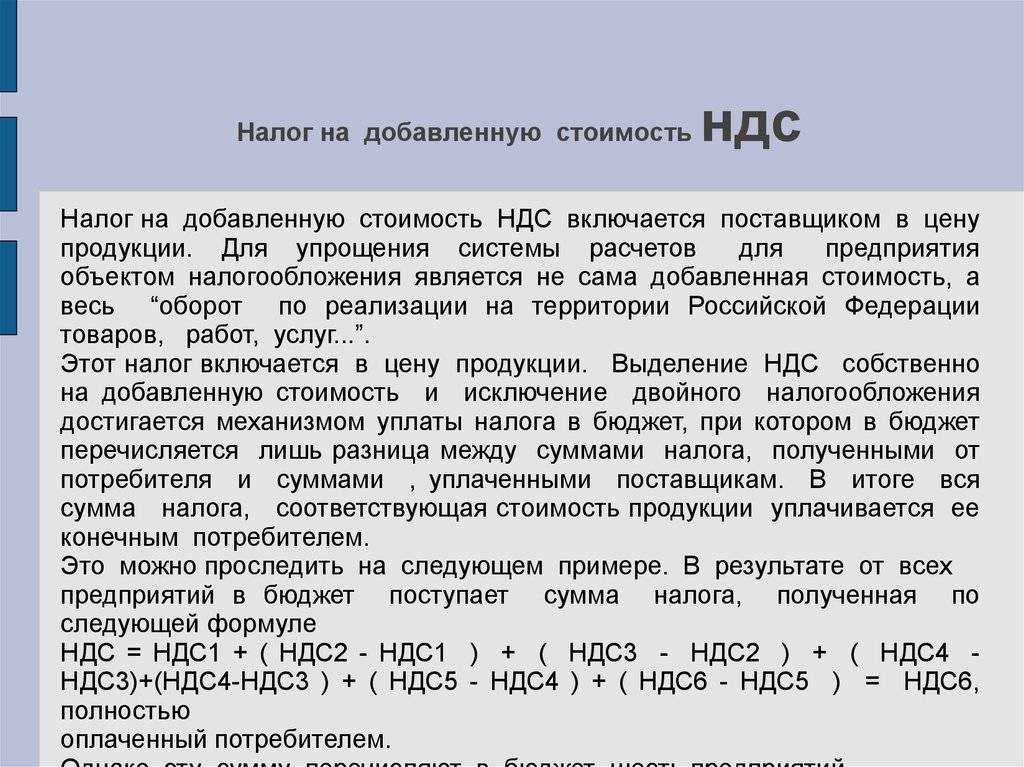

Как рассчитать НДС

Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Второй этап — подсчет суммы налоговых вычетов. По окончании налогового периода (он равен кварталу) бухгалтер смотрит. Какая величина налога была начислена за данный период. И чему равна сумма вычетов за этот же период. Разница между начисленным НДС и вычетами. Это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала. Если вычеты превысили начисление, налогоплательщик вправе возместить разницу. То есть получить деньги из бюджета, либо зачесть разницу в счет будущих платежей.

Расчетная ставка НДС

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 30.07.2019)(с изм. и доп., вступ. в силу с 01.08.2019)4. При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 настоящего Кодекса, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных пунктами 2 — 4 статьи 155 настоящего Кодекса, при удержании налога налоговыми агентами в соответствии с пунктами 1 — 3 и при исчислении налога налоговыми агентами в соответствии с пунктом 8 статьи 161 настоящего Кодекса, при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 настоящего Кодекса, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 настоящего Кодекса, при реализации автомобилей в соответствии с пунктом 5.1 статьи 154 настоящего Кодекса, при реализации ответственными хранителями и заемщиками материальных ценностей в соответствии с пунктом 11 статьи 154 настоящего Кодекса, при передаче имущественных прав в соответствии с пунктами 2 — 4 статьи 155 настоящего Кодекса, а также в иных случаях, когда в соответствии с настоящим Кодексом сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.