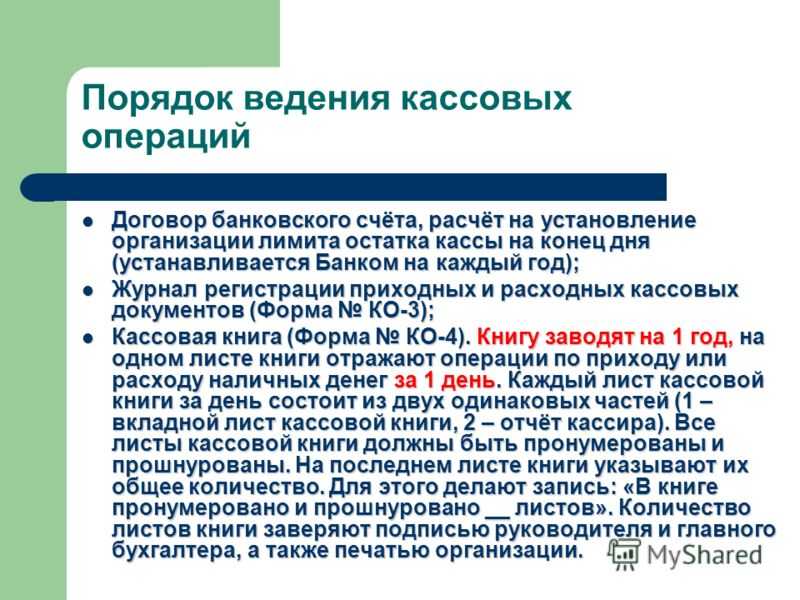

- Что такое лимит остатка в кассе, кто и когда должен его устанавливать?

- Когда необходимо пересмотреть критерий

- Расчёт лимита

- Наличная выручка в филиалах

- Безналичная выручка

- Лимит кассы на 2020 год – примеры расчета

- Файлы для скачивания

- Лимит исходя из объема поступления наличной выручки

- Прочие нарушения лимита кассы

- Ответственность за нарушение

- Законодательные нюансы

- Как рассчитать лимит кассы?

- Порядок расчета

- Пример расчета

- Понятие лимита кассы

- Для чего требуется расчет лимита кассы

- Как определяется лимит при учете наличного дохода

- Что делать, если нет выручки в наличном виде

- На что не допускается тратить наличные средства

- Как пересчитать лимит остатка наличных

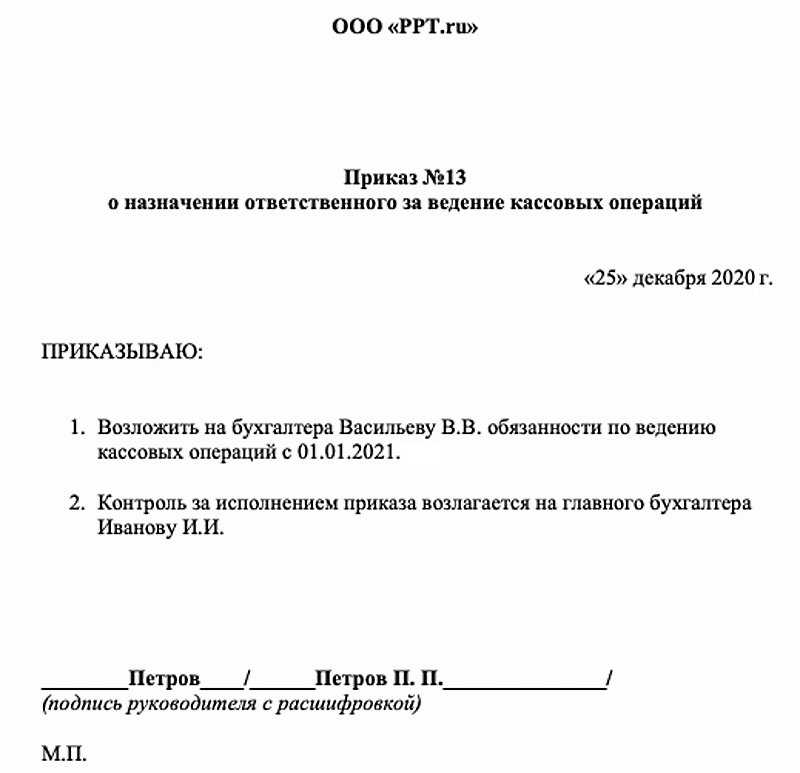

- Варианты документов для оформления кассового лимита

- Как рассчитать лимит кассы

- Способ расчёта 1

- Способ расчёта 2

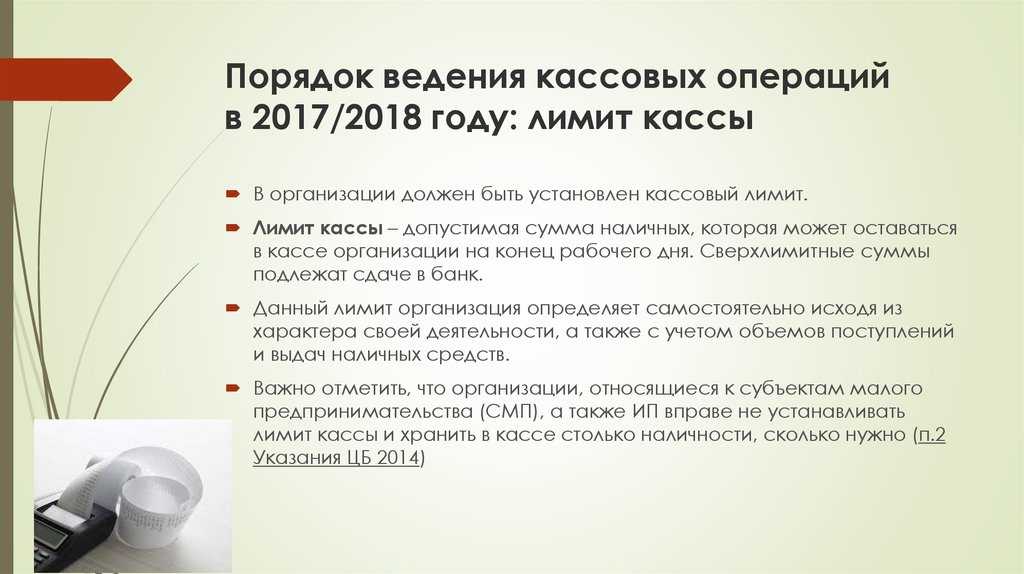

- Лимит кассы

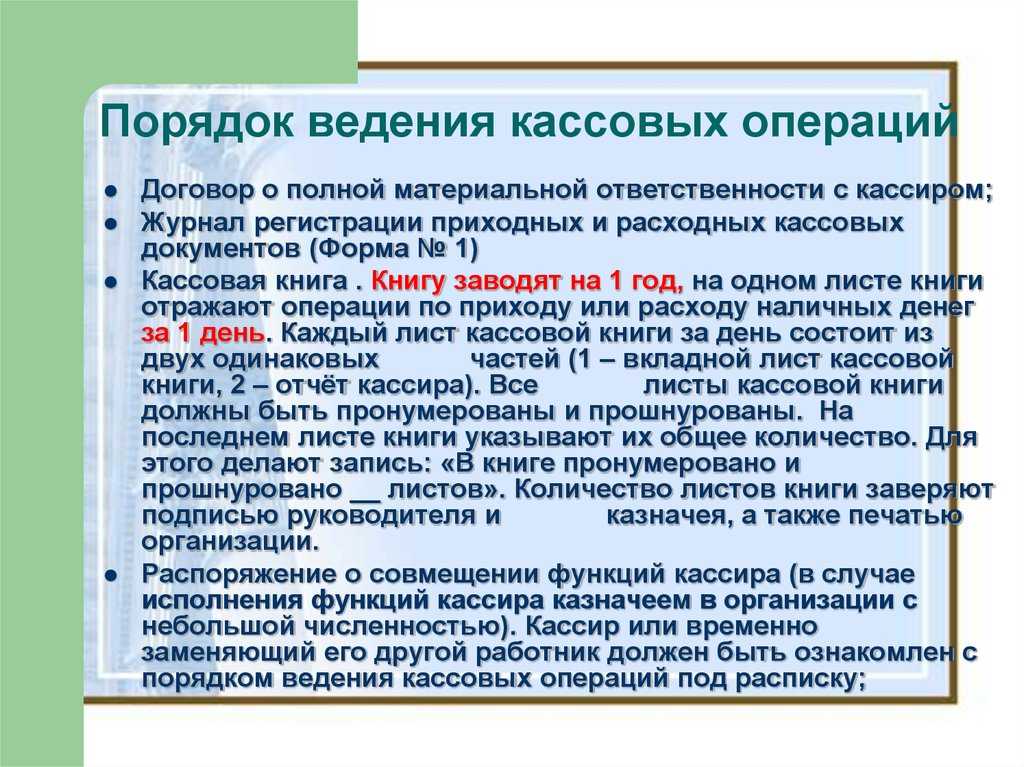

Что такое лимит остатка в кассе, кто и когда должен его устанавливать?

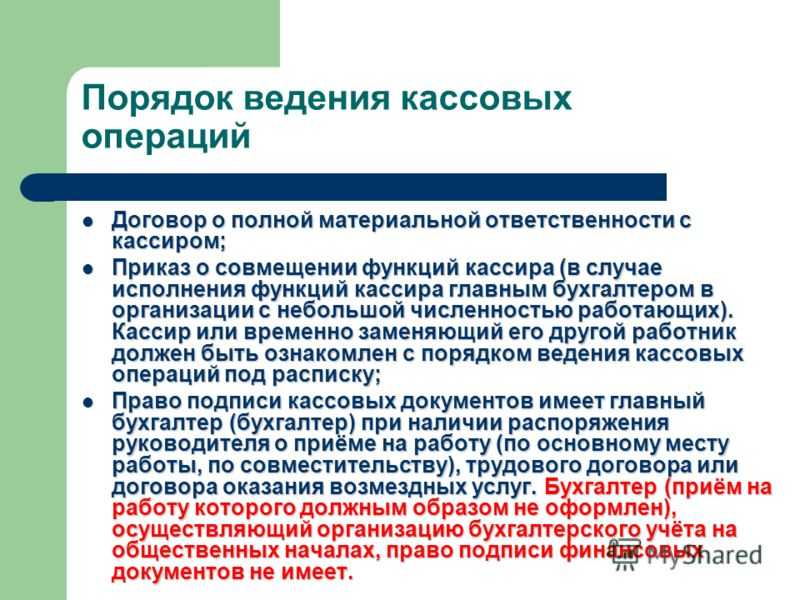

Лимит остатка наличности в кассе устанавливается для того, чтобы исключить накопление большого количества наличных на предприятии. Он ограничивает сумму денег, которые могут оставаться в кассе предприятия на конец рабочего дня. Устанавливает лимит руководитель предприятия на основании фактических или предполагаемых объемов наличных поступлений в кассу. Если по итогам рабочего дня остаток денег превышает установленный лимит, то предприятие должно организовать передачу излишков в банк с дальнейшим помещением их на расчетный счет.

ЦБ установил ограничение на периодичность передачи налички в банк. В частности организации должны выполнять инкассацию не реже одного раза в семь дней. Для тех компаний, в населенных пунктах которых нет банка ограничение увеличено до 14 дней.

Компания может устанавливать лимит на любой период времени по своему усмотрению. Это может быть год, квартал или месяц. Каких-либо ограничений по пересмотру лимита кассы в любое время Центробанк не предусмотрел. Если на предприятии не утвержден ЛК, то он принимается равным нулю, следовательно, любой остаток считается превышением лимита и влечет за собой ответственность. Кроме того, при наличных расчетах следует соблюдать ограничение в 100 тысяч рублей на операции по одному договору.

Банки должны периодически проверять финансовую дисциплину своих клиентов, в том числе, и в части соблюдения ограничений по наличным расчетам, а также лимита остатков в кассе.

Когда необходимо пересмотреть критерий

В случае отсутствия изменений денежного потока в кассе, пересматривать расчёт нет оснований. Ежегодно рекомендуется обновлять приказы, в которых следует отразить продление срока действующего расчёта без внесения изменений.

Расчёт лимита кассы необходимо делать заново в ситуациях:

-

-

- изменение объёмов производственной деятельности, повлёкшее увеличение оборота наличных денежных средств;

- проведённая коррекция правил выдачи денег в кассе.

-

Допускается деятельность предприятия с прежним лимитом в случаях:

-

-

- снижения размеров выручки;

- отказа от наличных расчётов и переход на хозяйствование с помощью безналичных операций.

-

Расчёт лимита

ИП и юрлица самостоятельно устанавливают КЛ, однако данные “потолки” не придумываются. Всё рассчитывается по определённой формуле – её разработал Центральный Банк России и представил в своём Указании от 11 марта 2014 года.

Примечание 2. Подробное описание расчётов кассового лимита представлены в приложении к акту ЦБ №3210-У. Смотрите ссылку.

Таблица 2. Формула расчёта КЛ.

| Условное обозначение | Расшифровка | Комментарий |

| СП / РП * Дн | ||

| СП | Сумма поступлений | Фактическая или ожидаемая выручка предприятия за произвольный период (расчёт.) |

| РП | Расчётный период | Число трудовых дней за которое выручка и рассчитывалась. Интервал – от 1 до 92 |

| Дн | Количество дней между инкассациями | Определяется в вольном порядке с учётом лимитов. 7 раб. дн. – по стандарту, и 14 дн. – для предприятий, функционирующих в удалённых регионах |

Существует следующая рекомендация: КЛ округляется до рублей (соответственно, копейки не учитываются).

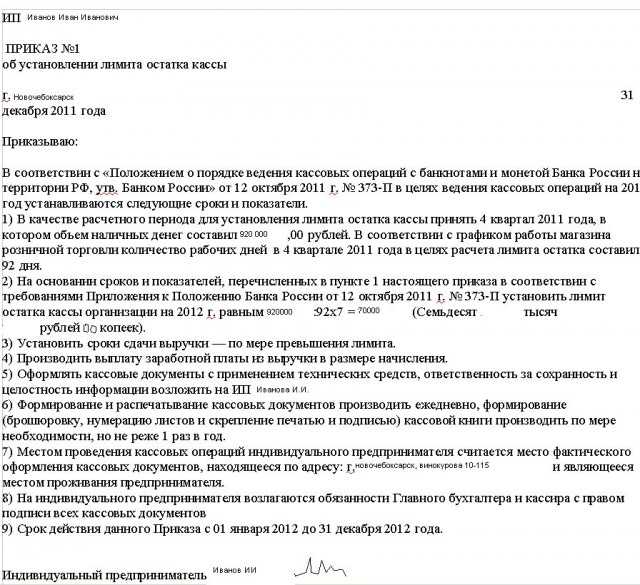

Пример 1. Выручка в наличности за 30 рабочих дней составила 95 000 руб. Работник бухгалтерии кладёт её на расчётный счёт компании раз в пять дней. В этом случае КЛ рассчитывается таким образом: 95 000 / 30 * 5 = 15 833 руб.

Важно! Осуществлять согласование лимита с кредитно-финансовым учреждением или с налоговой службой нет необходимости. Хотя сам порядок расчётов строг, законодательство обеспечивает бизнесу возможность менять значения ограничений

КЛ можно увеличивать или уменьшать за счёт корректировки периодов инкассации.

Учтите, что неустановленный лимит для ЮЛ среднего и крупного бизнесов равен нулю. Ввиду данного факта даже 100 руб. буду являться превышением.

Примечание 3. Компании могут в любой момент пересчитывать КЛ и назначать новые ограничения. Справедливо и другое: изменение каких-либо данных не обязывает производить перерасчёт.

Наличная выручка в филиалах

Расчёт ЛК в представительствах и филиалах компаний зависит от того, куда сдаётся наличность.

Направление наличных денежных средств из обособленного подразделения в основную кассу подразумевает расчёт общего лимита на кассу всей организации и её филиалов – с учётом абсолютно всех движений наличности.

Направление наличных денежных средств в самостоятельном порядке в банк означает установление своих лимитов – вне зависимости от обстоятельств, связанных с кассами прочих подразделений.

Безналичная выручка

Организации и ИП, имеющие исключительно безналичную выручку, также в некоторых ситуациях вынуждены соблюдать кассовую дисциплину. Примером здесь может служить работа с поставщиками.

В этих случаях в формуле КЛ место выручки занимает фактическая или ожидаемая сумма выдаваемых денег (исключая выплаты, предназначенные работникам).

Формула: СВ / РП * Дн, где СВ – сумма выручки, а остальные обозначения соответствуют ранее заявленным.

Пример 2. Компания за 5 дней приобрела за наличность некоторый объём материалов и расплатилась с поставщиком на сумму 100 000 руб. Гендиректор обналичивает деньги с РС раз в три дня. Тогда кассовый лимит рассчитывается так: 100 000 / 5 * 3 = 60 000 руб.

Лимит кассы на 2020 год – примеры расчета

Кто обязан применять лимит кассы в 2020 году?16.01.2020Российский налоговый порталКассовый лимит – это максимально возможная денежная масса наличных средств, оставшаяся в конце рабочего дня и для сохранности размещенная в кассе. Также лимитированная сумма называется переходящим остатком.

Что делать, если лимит есть, а по факту его нет? Тогда считается, что он равен 0. Если же остаток превышает фиксированный размер, бухгалтеру компании следует задуматься, что делать с деньгами в вечернее время суток, когда кредитно-финансовое учреждение уже закрыто, а оставлять наличные в магазине или офисе опасно.

Все дело в том, что хранить наличные в кассе в сумме, которая превышает лимит, означает нарушать действующее законодательство России, что влечет за собой штрафные санкции.

Кто обязан утвердить лимит кассы?

Итак, если ваша организация производит расчеты наличностью, то соблюдать кассовую дисциплину необходимо. Исключений не предусмотрено.

Утвердить предел обязаны все компании, которые не относятся к малому бизнесу. Никакой привязки (льготы) к видам деятельности и организационно-правовым формам действующим законодательством не предусмотрено.

Какие компании вправе работать без лимита кассы?

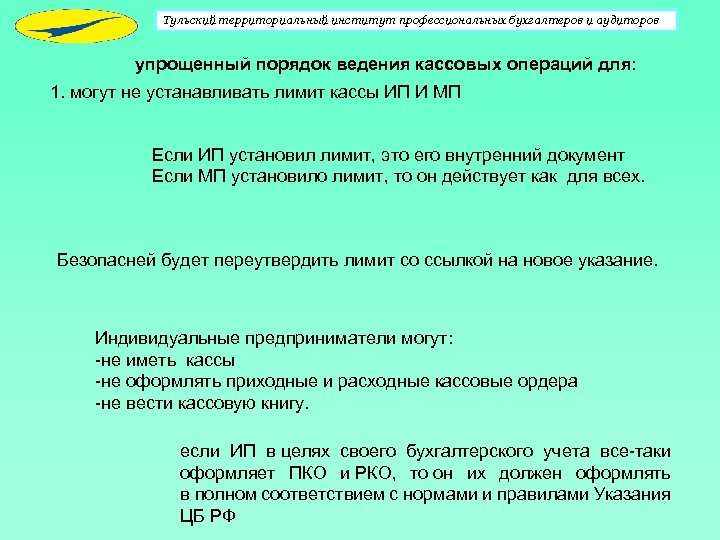

Работать и не устанавливать лимит кассы могут индивидуальные предприниматели и малые предприятия.

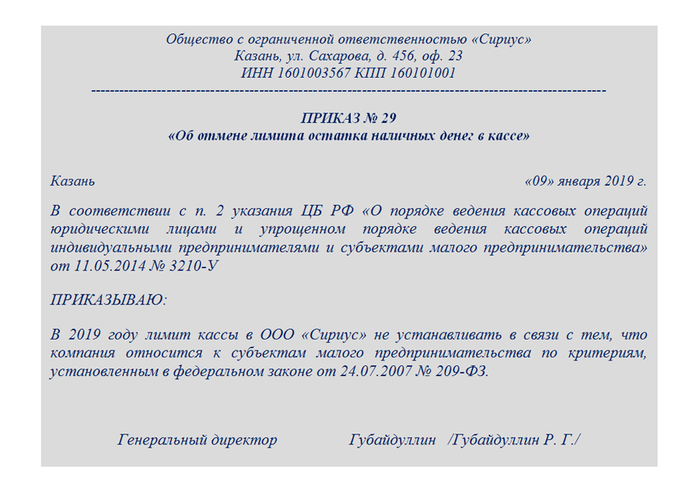

Стоит обратить внимание на следующее – если организация относится к субъекту малого предпринимательства и решила установить лимит кассы, то соблюдать его она обязана. Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы

Посмотрите пример заполнения такого приказа

Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы. Посмотрите пример заполнения такого приказа

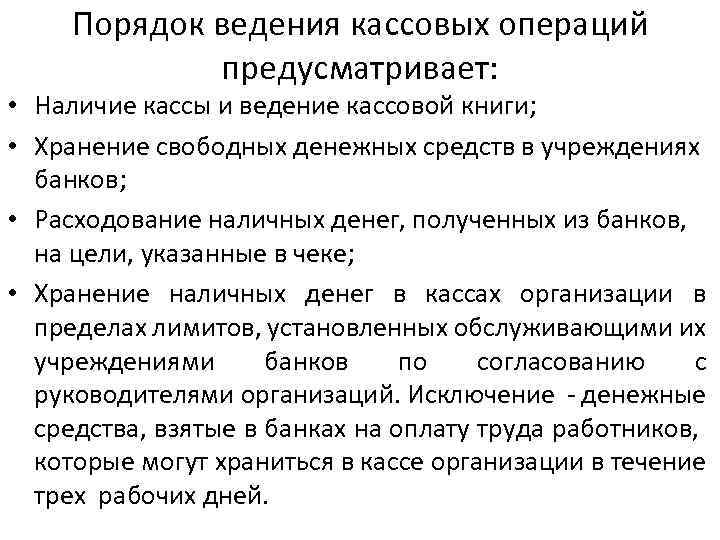

Как рассчитать лимит кассы?

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11.03.2014 г. № 3210-У):

- по объему поступлений наличных денежных средств;

- по объему выдачи наличных денежных средств.

Первый способ подойдет тем компаниям, у которых идет больше приходных операций (например, торговля и прием наличных денежных средств). А вот второй способ – если предприятие больше тратит, например, идут выплаты на расходы по услугам и работам.

Формулы расчета лимита кассы:

1. Для определения лимита остатка по объему поступлений наличных денежных средств

Компания учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле: L = V/P x N

где:

L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

N – период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

2. Для определения лимита остатка по объему выдачи наличных денежных средств

Компания учитывает объем выдач наличных денег (вновь созданное юридическое лицо – ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L = R/P x N

где:

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях;

N – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы.

Посмотрите пример расчета лимита кассы по первому способу…

Файлы для скачивания

- Приказ об установлении лимита кассы.docx (16Kb)

- Приказ об отмене лимита кассы.docx (14Kb)

Разместить:

Татьяна

13 января 2020 г. в 12:00

Ошибка. Расчетный период 65 дней, а не 92. Там же сказано — рабочих дней!

Лимит исходя из объема поступления наличной выручки

Рассчитывается по формуле:

L = V/P * N

где L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги;

P — расчетный период в рабочих днях, за который учитывается наличная выручка (не более 92 рабочих дня).

N — период времени между днями сдачи в банк наличной выручки в рабочих днях. Период времени не должен превышать 7 рабочих дней, а в случае нахождения организации в населенном пункте, в котором отсутствует банк — 14 рабочих дней.

- Для округления лимита остатка наличных денег до рубля, могут применяться правила математического округления, так и в меньшую сторону.

- Расчетный период, за который определяется лимит кассы, может быть любой. Например, аналогичный за прошлый год или период, в котором была максимальная выручка или предшествующий настоящему периоду.

Пример: ООО «Кардинал» решило рассчитывать лимит остатка кассы по объему наличной выручки, для расчета взят месяц декабрь за прошлый год. Магазин организации работает без выходных, поэтому расчетный период — 31 день. Выручка магазина за декабрь составила 5 325 430,68 рублей. Инкассация выручки происходит каждый день.

Получается вот такой расчет лимита:

5 325 430,68 : 31 х 1 =171 788,09 рублей. Округляем до рублей — 171 788 рублей. Вот такой лимит наличных утверждает руководитель ООО «Кардинала» в своем распоряжении.

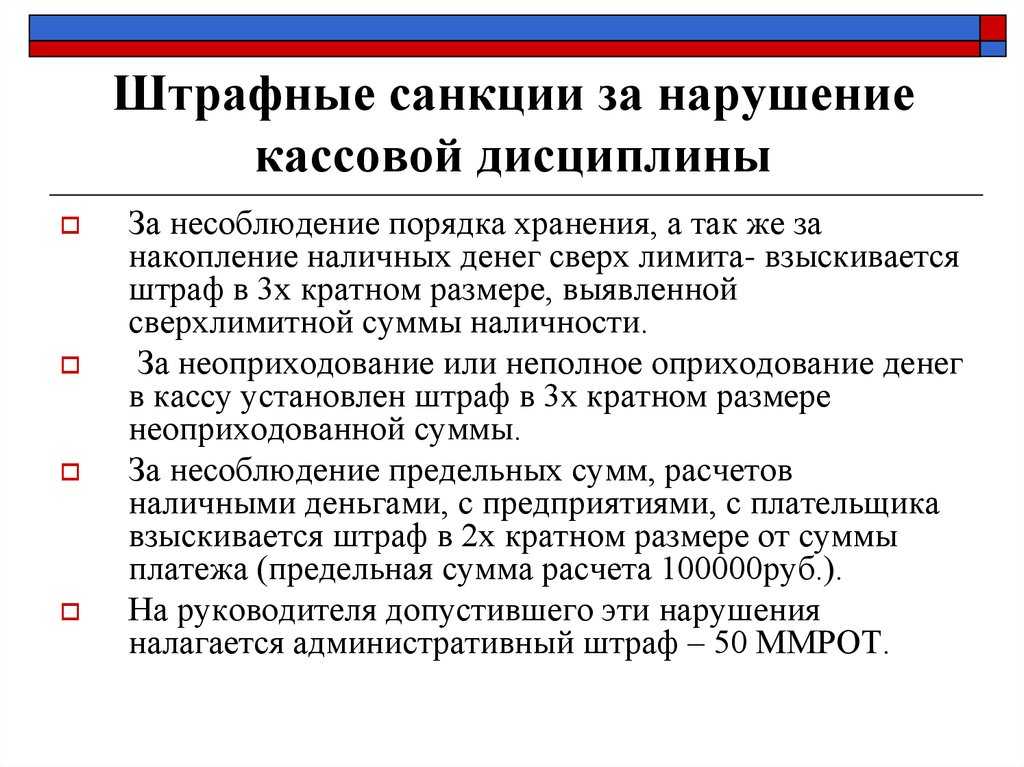

Прочие нарушения лимита кассы

Также в список нарушений по лимиту входят:

- накопление средств в кассе свыше установленного лимита;

- неоприходование поступившей наличности в кассу;

- нарушения порядка хранения наличных средств;

- расчеты наличными средствами сверх лимитированных пределов.

Плановая проверка в организациях по правилам ведения кассовых операций контролирующими органами должна осуществляться не реже одного раза в два года, но это не значит, что они не имеют право проверять кассовую дисциплину чаще. Лимита и ограничений на повторные проверки нет. При этом налоговики проверяют саму кассовую дисциплину, а обслуживающие банки – первичные документы, на основании проведения финансового мониторинга.

Как взимаются алименты с ИП? Здесь вся нужная вам информация.

С чего начать открытие продуктового магазина? Подробный бизнес-план представлен в статье.

Если думаете, открыть шашлычную, то вам следует прочесть статью.

Итак, и предприниматели, и организации не могут хранить денежные средства в кассе сверх установленных норм. “Излишняя”, сверхнормативная, выручка, подлежит передаче в банк, на расчетный счет. Каждый субъект рассчитывает свой лимит самостоятельно, ориентируясь на утвержденные формулы. Конечно, произвольно установить нужную сумму лимита невозможно, но можно приблизить лимит к желаемой цифре, оперируя необходимыми значениями. А также разрешено устанавливать лимит столько раз, сколько необходимо.

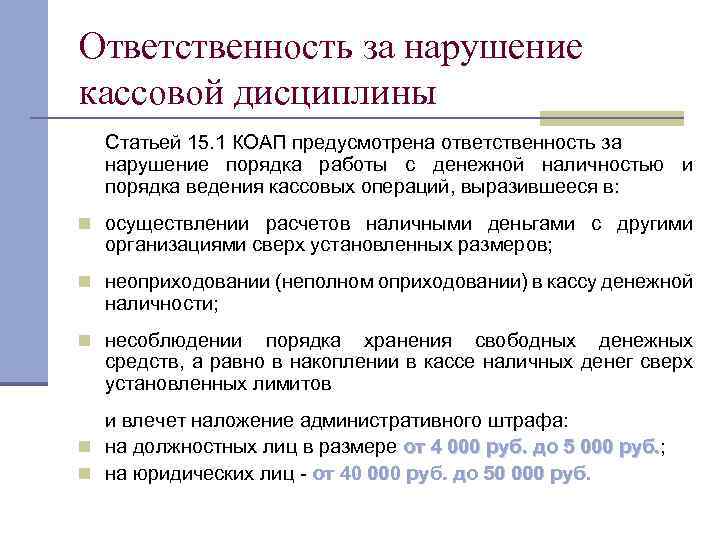

Ответственность за нарушение

Ответственность за проведение финансовых операций на предприятии возлагается на его руководителя. Главный бухгалтер отвечает за компетентность расчёта величины фиксированного остатка. Обслуживающему компанию банковскому заведению вменяется в обязанность контроль кассовой дисциплины.

Остаток наличных денег в кассе на конец нерабочего дня

Остаток наличных денег в кассе на конец нерабочего дня

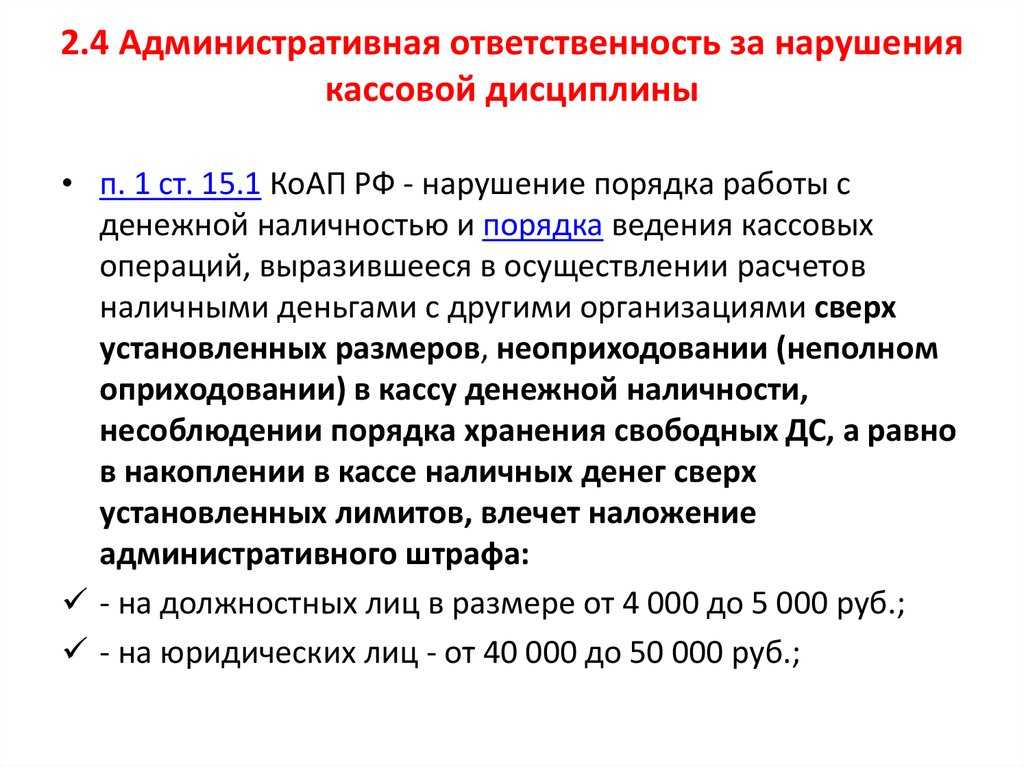

Нормативно-правовые акты требуют проведения проверки банком не реже чем раз в два года. Если в ходе мероприятия было выявлено нарушение требований документа, то представители банковского учреждения обязаны уведомить об этом Налоговую Службу, которая вправе наложить административную ответственность и начислить штрафы. В соответствии с нормами Административного Кодекса Российской Федерации размер штрафов соответствует:

- для должностного лица – до 5000 рублей;

- на предприятие – до 50000 рублей.

Законодательные нюансы

Чтобы понять, с какого года устанавливается лимит кассы, следует изучить законодательные нормы, история которых ведёт бухгалтера в 2011 год, когда впервые был введён подобный порядок. В 2014 году было опубликовано новое указание ЦБ, в котором предусмотрена упрощённая процедура учёта, действующая и в настоящее время.

Каждый субъект хозяйственной деятельности при проведении финансовых операций с использованием наличных денег, обязан оформить нормативные требования к фиксированному остатку в кассе. При несоблюдении этих норм, виновные лица будут вынуждены оплачивать большие штрафы.

https://youtube.com/watch?v=Q3CtgFKqrQ4

Как рассчитать лимит кассы?

Существует указание центрального банка № 3210, в котором содержатся нормы расчета. Оно предусматривает 2 варианта:

Соответственно размеру зачислений налички, которые компания выручает от продажи продукции, выполнения работ или предоставления услуг

Исходя из размера наличных средств и беря во внимание исключение денег, которые предназначаются на оплату труда работников компании или иные выплаты персоналу

Руководитель организации, как представитель от данного юрлица, самостоятельно устанавливает сумму кассового лимита в приказе, руководствуясь приложением к Указанию ЦБ, согласно с характером бизнес-деятельности предприятия и утверждает постановление в банковской организации.

В этом видеоролике более детально рассказано о процедуре и возможных способах установления кассового лимита на каком-либо предприятии.

Порядок расчета

ЦБ предлагает 2 вида расчетов (согласно с Положением № 373-П):

- Для компаний, которые получают выручку наличными деньгами, норма остатков денежных средств в кассе высчитывается по формуле:

L=V / P × N

Значения составляющих формулы:

- L – размер ограничения;

- V – объем всех денежных средств, который поступил наличкой в кассу предприятия;

- P – количество календарных дней, за которые производится расчет кассы (не более 92);

- N – период, во время которого производилось размещение денег на расчетный счет банка (не более 7 дней).

- Для предприятий, которые осуществляют финансовые операции безналичным путем.

Формула: L = R / P × N

Значения:

- L – лимит наличных денег согласно приказу;

- R – суммы, выданные за отчетный период;

- P – расчётный период;

- N – время, которое прошло с момента получения наличных в банке (не больше 7 дней).

Значение N может быть увеличено для предприятия до 14 дней, если в населенном пункте, где оно располагается, отсутствует отделение нужного банка.

Пример расчета

В качестве примера можно рассмотреть расчетный период предприятия Х за март 2016 г. Данное предприятие получает прибыль от продажи продукции наличными деньгами. Таким образом, расчет кассы будет произведен по формуле №1. Длительность периода на основании производственного календаря составляла 21 день. Наличные средства организация передает в банк каждые 3 дня. За март компания заработала 450 000 руб. Известны все значения, по которым можно посчитать лимит:

V – 450 000 руб.

P – 21 день

N – 3 дня

Подставив значения в формулу, получаем нужную цифру: (450 000 / 21) х 3 = 64 286 рублей. Расчет оформляется на официальном бланке предприятия, который подписывает главный бухгалтер. В документе необходимо указать дату, с которой начинает действовать сделанный расчет.

Схема расчета лимита кассы предприятий разработана ЦБ РФ и включает конкретные показатели: сумму заработанных средств, периоды расчета и сдачи их в банк. При расчете лимита необходимо учесть важные моменты:

Для расчета берется во внимание период не более 92 дней с учетом графика работы компании. В приход включается сумма прибыли, которая получена от финансовой деятельности компании и поступившая в кассу в форме наличных денег

Срок передачи устанавливает само предприятие, но в рамках положенных 7 дней или 14 дней, если отделение банка удалено от предприятия.

Понятие лимита кассы

Непременно все предприятия, которые реализовывают кассовые операции, обязаны знать, по каким правилам совершаются данные процессы, а также обязан соблюдаться лимит кассы. Для этого надо первоначально рассчитать этот показатель.

Важно! Контролируется правильность совершения кассовых операций со стороны ФНС и банка, который выбран компанией для обслуживания. Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня

Она должна быть строго регламентированной, поэтому не допускается ее превышение

Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня. Она должна быть строго регламентированной, поэтому не допускается ее превышение.

Каждая компания и ИП самостоятельно определяет данный показатель, для чего надо пользоваться только специальной формулой. Если сверх лимита в кассе остается больше средств, то они должны быть перечислены на счет в банке.

Важно! Имеются некоторые случаи, которые являются исключением, поэтому допускается превышение лимита, а обычно это относится к дням, когда выплачивается зарплата или к выходным и праздникам. Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Для чего требуется расчет лимита кассы

Расчет необходим для того, чтобы определить, какая максимальная сумма может оставляться в кассе, причем для этого выпускается специальный приказ или иное распоряжение.

Отсутствие данного показателя выступает в качестве нарушения кассовой дисциплины, поэтому наказывается работниками ФНС в виде начисления значительного штрафа.

Заниматься данным расчетом должны компании, у которых имеется расчетный счет, используемый для работы. Из лимитных денег в кассе осуществляется выплата:

- зарплаты работникам фирмы;

- пособий сотрудникам;

- перечисление средств на нужды ИП, причем они не должны иметь отношения к бизнесу;

- оплату товаров или услуг, которые предоставляются сторонними компаниями, но при этом они не должны иметь отношение к каким-либо ценным бумагам;

- предоставление подотчетных средств работникам предприятия;

- возврат денег, если не были оказаны ранее запланированные услуги или работы, предварительно оплаченные наличными.

Если имеются деньги в наличной форме в кассе, превышающие установленный лимит, то они должны перечисляться в банк. Все действия с этими деньгами должны осуществляться работником, обладающим соответствующими полномочиями.

Как определяется лимит при учете наличного дохода

В наличный доход включаются все средства, которые были зачислены в кассу за товары, услуги или работы. Если расчет ведется для только что открытой компании, то учитывается предполагаемый объем поступающих наличных средств.

Для расчета используется формула:

Лимит = размер выручки / расчетный период* период инкассации в банк.

В качестве расчетного периода принимается любой промежуток времени, но он не может превышать 3 месяца, поэтому обычно представлен неделей или месяцем.

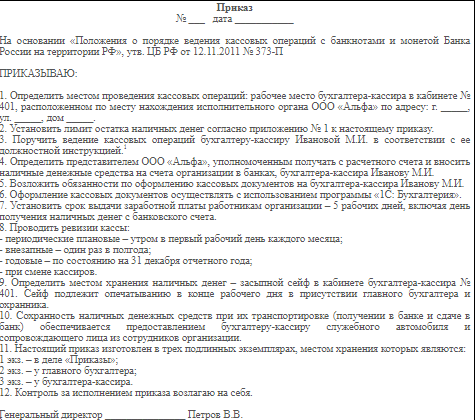

Образец приказа на установление предприятию лимита остатка кассы.

Расчетный период представлен промежутком между 10 и 15 октября. За это время выручка равна 340 тыс. руб. Каждые три дня производится инкассация в банк. В этом случае лимит кассы за это время равен: 340 000/5*3=204 тыс. руб.

Важно! Хотя компании и ИП могут самостоятельно устанавливать лимит кассы, при расчете они должны пользоваться определенными требованиями и правилами, а при этом обязательно формируется соответствующий приказ.

Что делать, если нет выручки в наличном виде

Некоторые компании принимают оплату только в безналичной форме, но все равно они должны рассчитывать лимит кассы. В этом случае расчет производится по другой формуле:

Лимит = размер выручки/ расчетный период * период между получением и снятием средств в банковском учреждении.

На что не допускается тратить наличные средства

Банк РФ указывает конкретные цели, на которые не допускается тратить наличные деньги, которые поступают в кассу. К ним относится:

- разные операции, совершаемые с ценными бумагами. Что представляют собой именные ценные бумаги и в каком порядке осуществляется их выпуск – читайте здесь;

- перечисление арендных платежей;

- предоставление или оплата займов;

- совершение выплат по выигрышам или лотереям.

Допускается на вышеуказанные цели тратить только наличные средства, которые были сняты со счета банка, но в этом случае имеется ограничение в 100 тыс. руб. на один договор.

Как пересчитать лимит остатка наличных

При предстоящем увеличении объёмов операций с наличными деньгами нужно заранее позаботиться о новом расчёте лимита остатка кассы.

С использованием формул из приложения к указанию ЦБ РФ №3210-У, нужно подбить новые суммы лимитов и издать новый приказ по предприятию.

Форму приказа можно легко скачать из личного кабинета интернет-бухгалтерии «Мое Дело» (раздел «Бланки»). Один раз забив свой лимит, вы можете без проблем вести постоянный контроль соблюдения кассовой дисциплины, формировать любые кассовые документы и не беспокоиться о возможных санкциях со стороны налоговой инспекции.

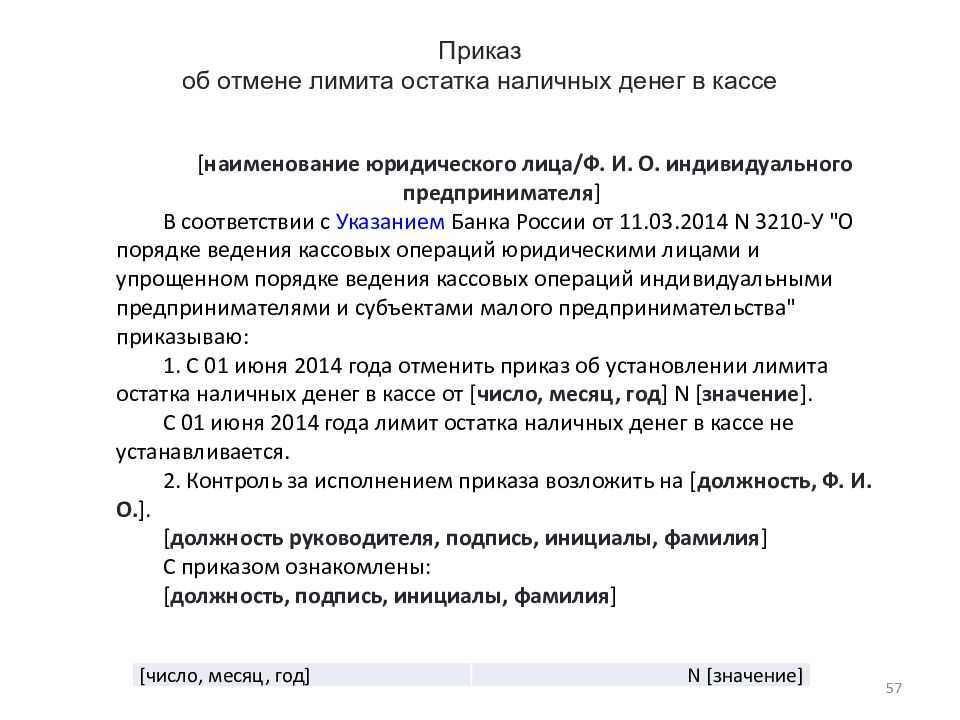

Варианты документов для оформления кассового лимита

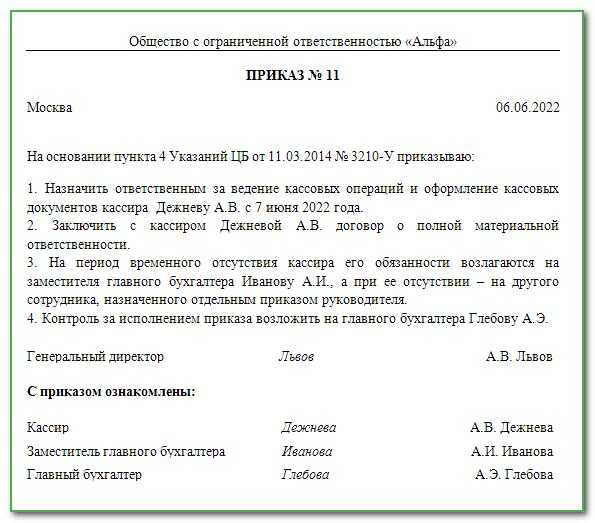

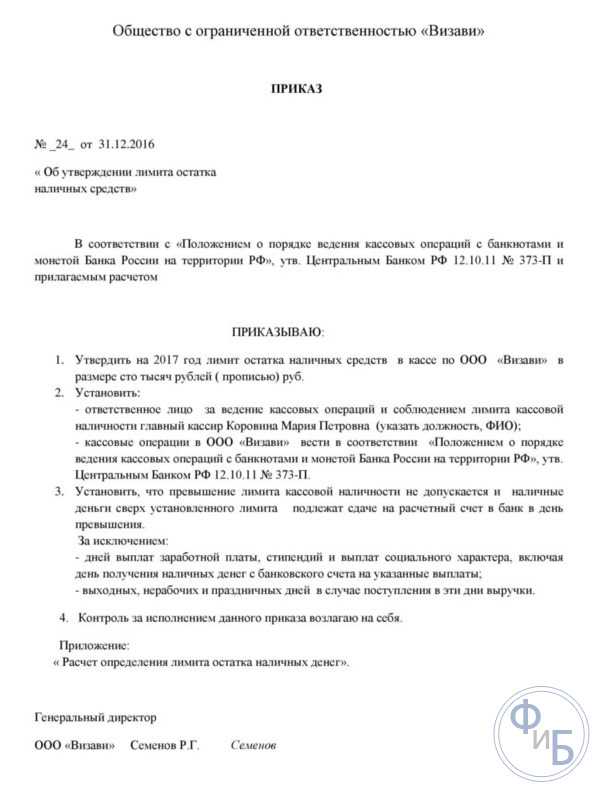

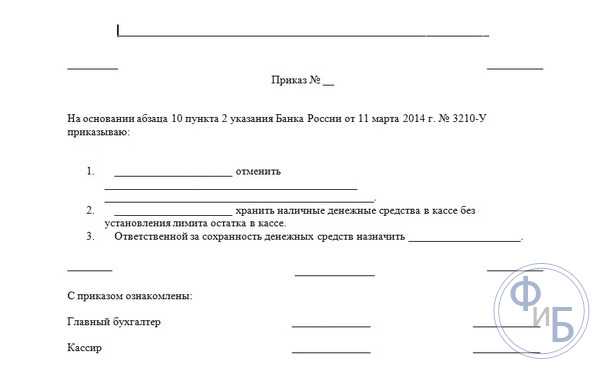

Есть несколько вариантов оформления документов по кассовому лимиту:

- Без применения лимита с начала года – оформляется Приказ о хранении наличности без установленного лимита.

- Отмена лимита посреди года — нужно оформить два документа: Приказ об отмене установленного ранее лимита и Приказ о хранении наличности.

- Установление кассового лимита – оформляется Приказ о кассовом лимите и Приложение к приказу Расчет кассового лимита.

Оформление приказа:

- Полное наименование хозяйствующего субъекта;

- Название документа (Приказ);

- Номер приказа, дата;

- Полное наименование документа (например, «Об утверждении остатка наличных денежных средств в кассе»);

- В соответствии с каким федеральным положением устанавливается внутренний порядок кассовой дисциплины;

- Далее «Приказываю:» и подробный текст приказа по пунктам в зависимости от конкретных обстоятельств;

- Указать установление/отмену/отсутствие кассового лимита по наличности;

- Указать порядок хранения налички в кассе;

- Назначить ответственных лиц за исполнение этого приказа;

- При установлении лимита указать документ — приложение Расчет лимита;

- Подпись директора организации или ИП.

Как рассчитать лимит кассы

Расчёт наличного ограничителя может быть произведён двумя способами, отличающимися величиной, взятой за основу расчёта. ЦБ Российской Федерации не регламентирует предпочтительность варианта формулы для конкретных условий ведения хозяйственной деятельности, поэтому субъекты предпринимательства могут самостоятельно выбирать способ расчёта, который, по их мнению, наиболее приемлем.

Способ расчёта 1

В первом способе расчёта за основу берутся данные о денежных оборотах в наличном измерении, осуществляемых через кассу.

Он применим для субъектов предпринимательства, с которыми контрагенты за продажу товара или оказание услуг расплачиваются наличными средствами.

Как рассчитать лимит кассы

Как рассчитать лимит кассы

Лимитный показатель рассчитывается как произведение параметров:

- частного величины наличности, которая поступила в кассу бухгалтерии за определённый период времени и количества дней, принимающихся в учёт, не превышающих значения 92;

- количества дней, в которые производится передача денег на расчётный счёт.

Способ расчёта 2

В расчётных операциях второго способа учитывается информация, касающаяся наличных расходов субъекта предпринимательства. Он подходит для организаций, в кассу которых наличность не поступает от контрагентов.

По второму способу лимит остатка кассы устанавливается произведением параметров:

- частного величины, соответствующей сумме выдачи денег из кассы за определённый временной период, и расчётного времени;

- временного срока между получениями наличных денег в банк.

Лимит кассы

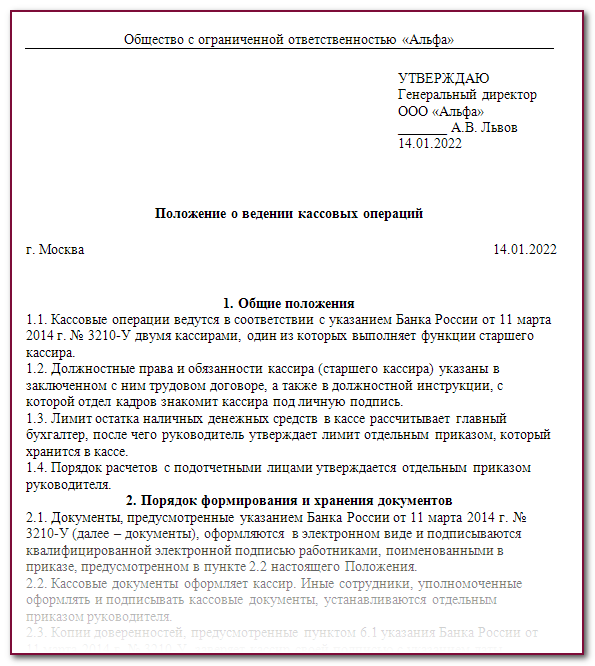

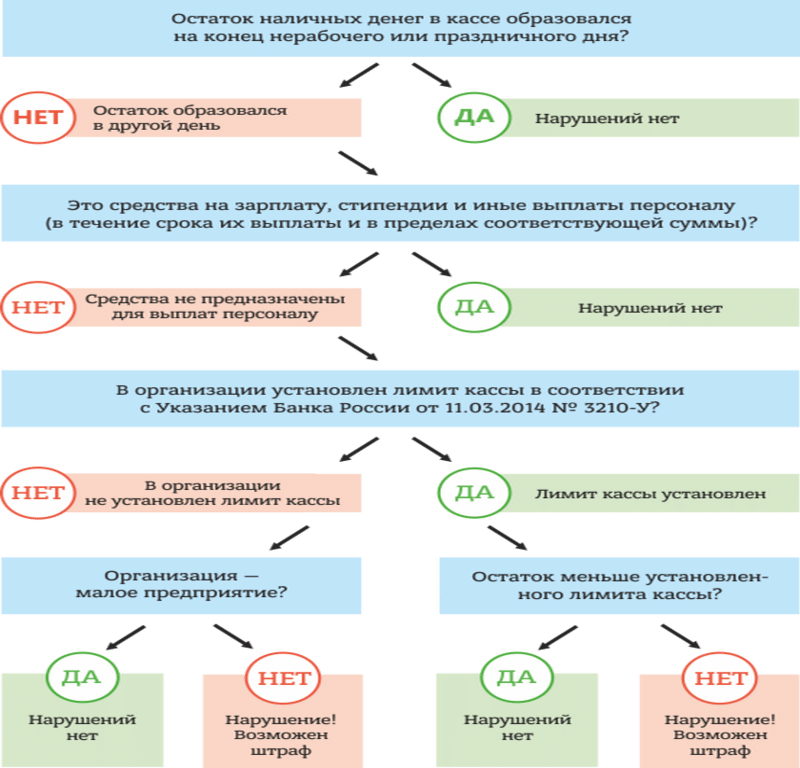

В соответствии с п. 2 Указания ЦБ № 3210-У от 11.03.2014 г. при ведении операций с наличными средствами, организация должна утвердить лимит кассы. Исходя из смысла указанной нормы, под ним понимается максимально допустимая сумма налички, которую разрешается оставлять в кассе на конец рабочей смены. Утверждается обозначенная норма специальным распорядительным актом, а именно, приказом руководителя организации.

Сумма, превышающая установленный предел, оставаться в кассовом аппарате не может — ее обязательно вносят на банковский счет. При этом остаток превышающих лимит средств, разрешается в исключительных случаях.

В частности, согласно абз. 8 п. 3 Указания № 3210-У, к таковым относятся:

- дни выдачи зарплаты, а также различных выплат социального характера, для выдачи таких сумм отводится срок до 5 дней;

- выходные дни, при условии осуществления в такие даты кассовых операций;

-

праздничные дни, объявленные нерабочими, если персонал предприятия работал с наличкой.

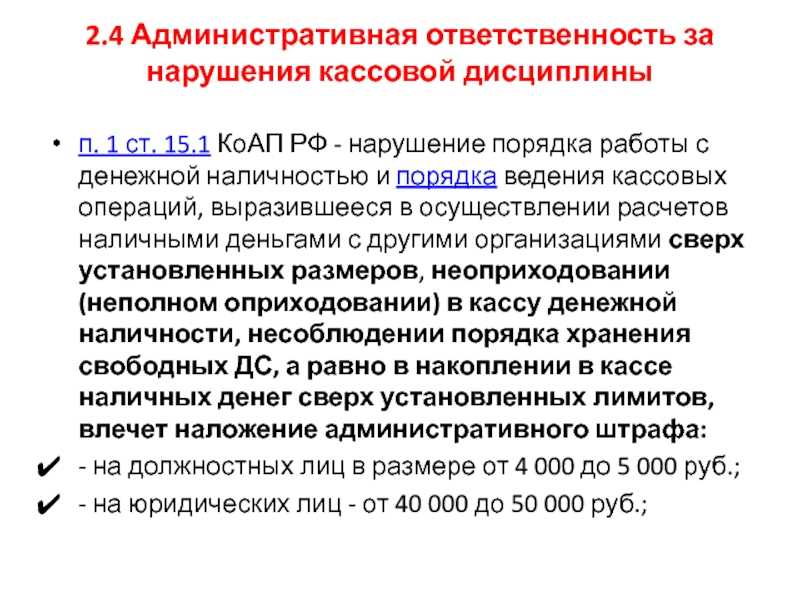

В иных случаях лишние средства в кассе влекут за собой негативные последствия в виде административного штрафа согласно ст. 15.1 КоАП РФ. В частности, юрлиц ждет штраф от 40 до 50 тыс. руб. В свою очередь ИП и должностных лиц могут наказать на сумму от 4 до 5 тыс. руб.

Поменять лимит, установленный в организации, можно в любое время. Для этого достаточно издать приказ, определяющий новую предельно допустимую сумму, и отменяющий прежний действие предыдущего распорядительного акта. Как правило, необходимость в корректировке лимита возникает, если существенно увеличилась сумма поступающей в кассу наличности или же сократился (возрос) объем расходования денежных сумм.