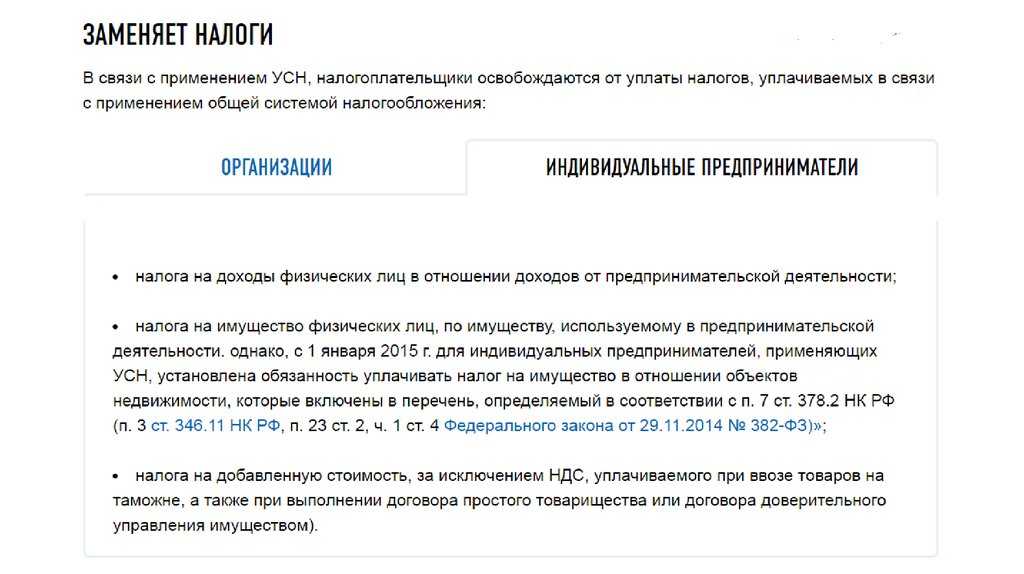

- Преимущества

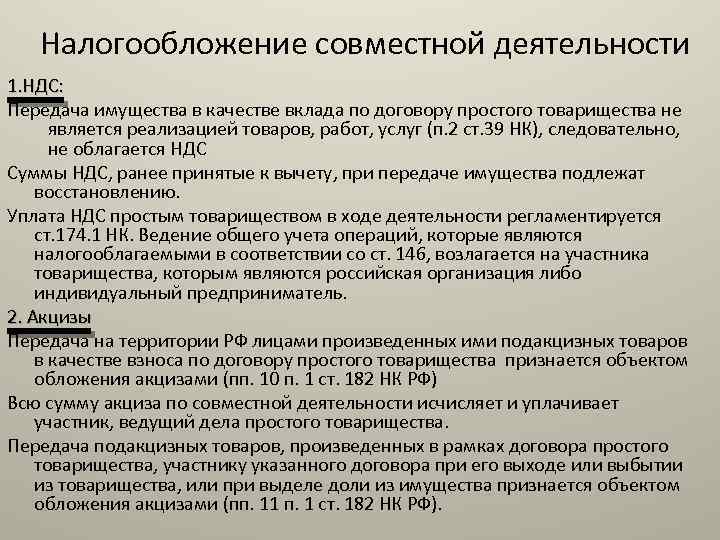

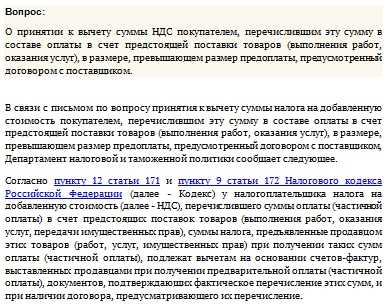

- НДС при заключении госконтракта

- Ставка «без НДС»

- Агент по НДС

- Акт сдачи/приемки оказанных услуг по Договору № _____

- ИП без НДС как участник хозяйственных операций

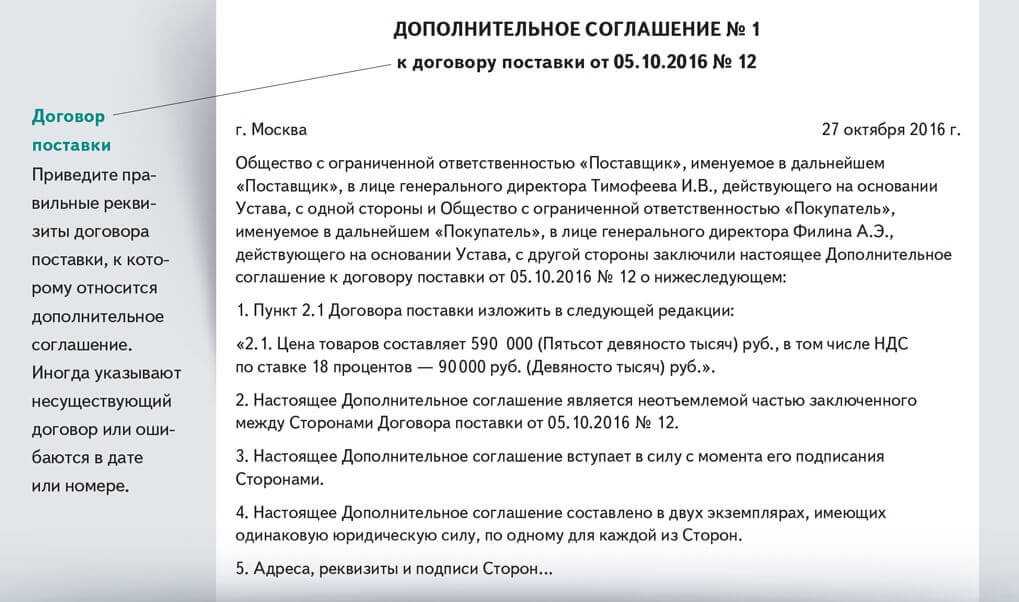

- Как написать в договоре что ндс не облагается

- Как написать в договоре ндс не облагается на основании усн

- Договор № _____ на оказание услуг

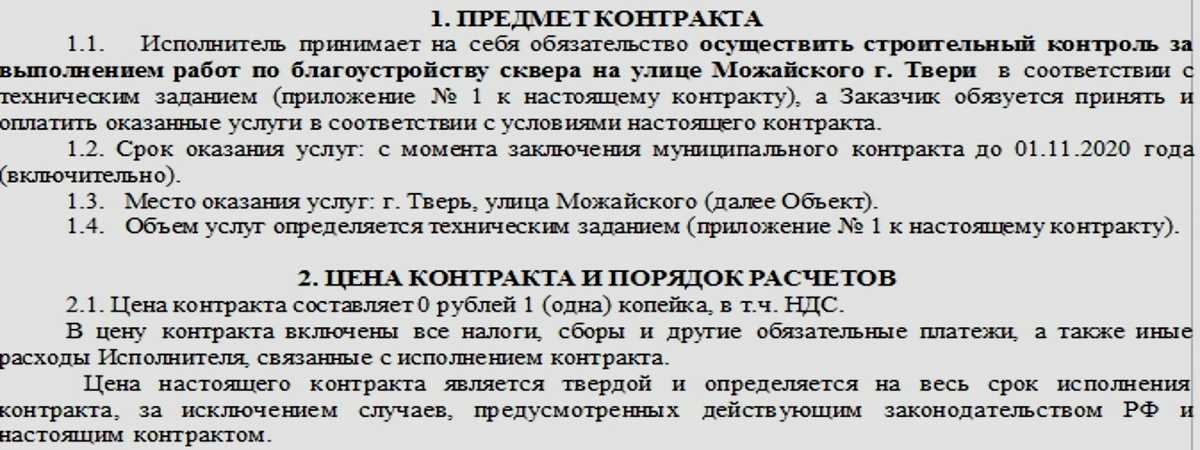

- 1. Предмет договора

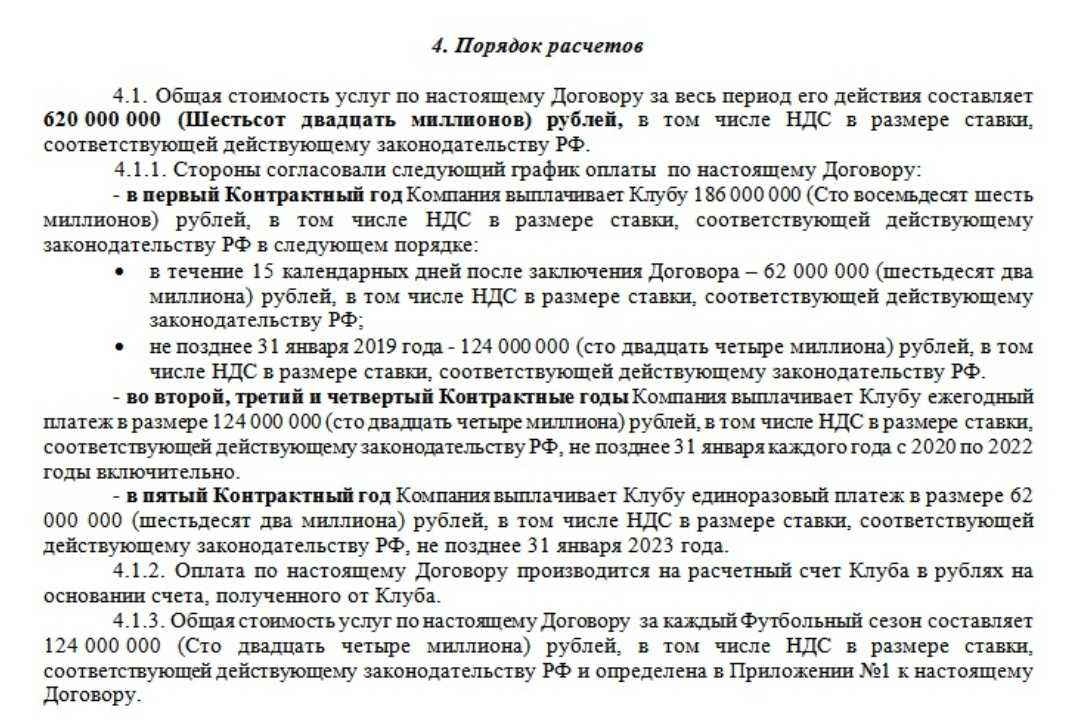

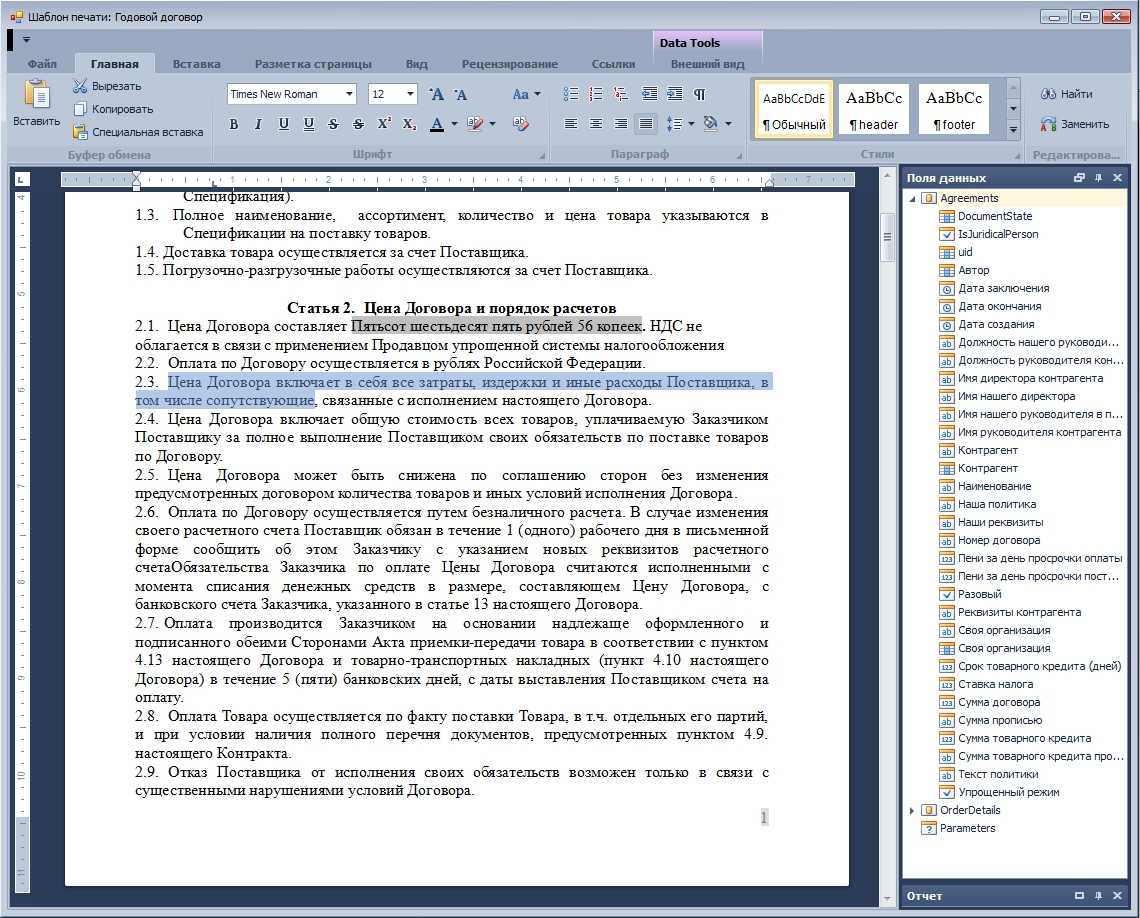

- 2. Стоимость и порядок расчетов

- 4. Ответственность сторон и разрешение споров

- 5. Срок действия и порядок расторжения договора

- 6. Заключительные положения

- Минусы работы с НДС

- Пример расчета

Преимущества

Итак, вот какие плюсы получает предприниматель, когда использует НДС:

- Возможность вычета и возмещения налога. Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.

- Возможность привлечь серьезных контрагентов. Они зачастую являются теми, кто уплачивает этот налог. А если учитывать, что с предпринимателями без НДС они не сотрудничают, это дает стратегическое преимущество.

На этом основные плюсы работы с НДС заканчиваются. И хоть они не представляют краткосрочной финансовой выгоды, их основная цель — дать преимущество на долгосрочной дистанции.

НДС при заключении госконтракта

При заключении контракта в рамках 44-ФЗ в лице государственного (муниципального) Заказчика выступает наше с вами Государство.

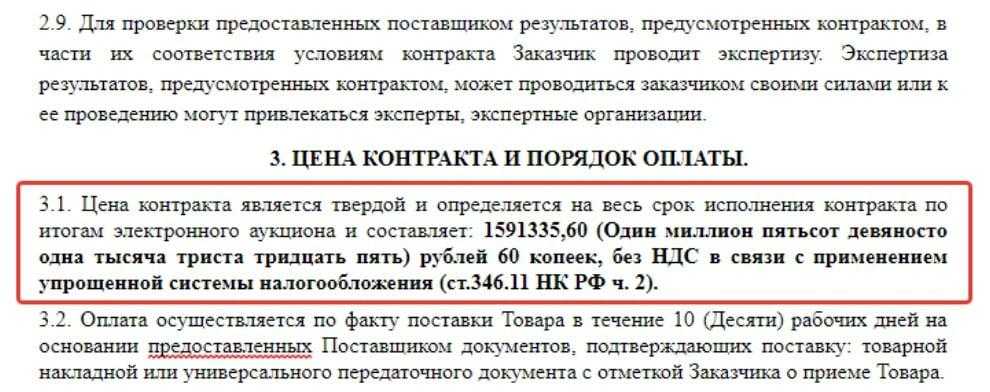

Согласно ч.1 ст.34 44-ФЗ контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены. А согласно ч.2 ст.34 44-ФЗ при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта.

При этом в извещении об осуществлении закупки в обязательном порядке должна содержаться информация о начальной (максимальной) цене контракта (п.2 ст.42 44-ФЗ). По мнению Минфина, представленному в Письме от 29.08.2014 г. № 02‑02‑09/43300, Заказчиком, составляющим обоснование цены, могут устанавливаться условия формирования цены контракта (цены лота), например, с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей.

Согласно п.4 ст.3 44-ФЗ участником закупки может быть любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя.

Из выше приведенных норм следует, что организации и ИП, применяющие специальные режимы налогообложения (ЕСХН, ЕНВД, УСН, ПСН), вправе участвовать в госзакупках наравне с участниками, применяющими основную систему налогообложения (ОСНО). То есть 44-ФЗ не установлено никаких ограничений для участников закупок в зависимости от применяемого ими налогового режима. Соответственно и требовать пересчета предложенной участником цены Заказчик не вправе. Согласно положений содержащихся в ч.1 ст.95 44-ФЗ цена не может быть уменьшена Заказчиком без согласия исполнителя.

Таким образом, запреты или ограничения, установленные со стороны Заказчика, являются основанием для привлечения его к административной ответственности на основании ч. 4 ст. 7.30 КоАП РФ.

Только в случае согласия участника закупок Заказчик может подготовить допсоглашение об уменьшении цены контракта на размер НДС, тем самым сохранив данную экономию в своем бюджете.

Ставка «без НДС»

Ставка «без НДС» свидетельствует об отсутствии добавленной стоимости в сумме продажи товара. Это значит, что организация не является плательщиком НДС или же на время освобождена от взимания налогов. Обычно это делается вследствие перехода компании на УСН, ЕНВД, ЕСХН или ОСН.

Чтобы оценить возможность перехода на ставку «без НДС», необходимо заранее посчитать последнюю квартальную выручку. Если ее размер не превышает 2 миллионов рублей, а также за три месяца компания не проводила операции с начислением акцизов, то можно смело подавать документы на рассмотрение освобождения от уплаты налогов.

Получив положительный ответ от налогового органа, организация автоматически освобождается от многих рутинных обязанностей: заполнения налоговых отчетностей и деклараций. Также полностью пропадает надобность в ведении книги покупок. Пользоваться такими привилегиями организация может целый год, при наличии определенного пакета документов ставка «без НДС» может быть продлена.

Несмотря на видимые преимущества такого перехода, существует ряд весомых недостатков:

- Во-первых, компания обязана во время заполнения документации для клиента во всех счет-фактурах указывать, что операция не облагается НДС.

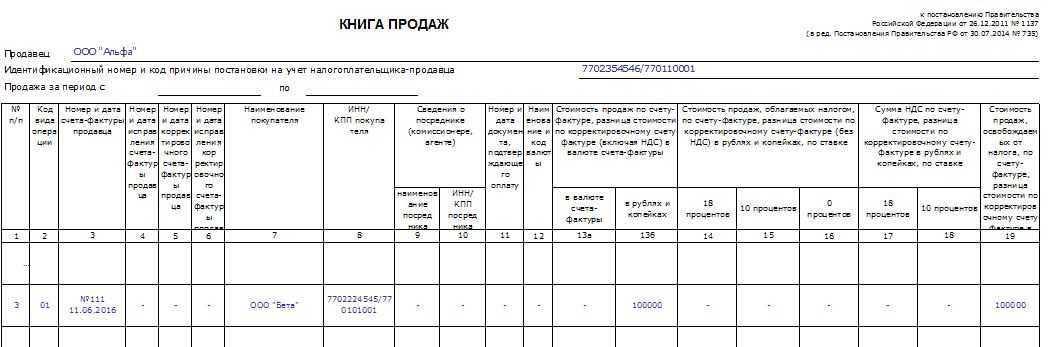

- Во-вторых, несмотря на ненадобность книги покупок, книгу продаж необходимо заполнять с указанием всех счетов-фактур:

- Также при изменении ставки на «без НДС» компания лишается права осуществлять вычет из счетов-фактур поставщика, из-за чего последние могут не отказываться от многих предложений.

- Отказаться от такого упрощения налогового режима организация сможет только по истечению года.

Агент по НДС

В частности, агентское вознаграждение НДС предусмотрено для:

- организаций, покупающих товары, работы или услуги на территории РФ у иностранных лиц, не состоящих на налоговом учете в России;

- аренды или приобретения в собственность государственного имущества непосредственно у органов власти;

- организаций, которые купили конфискованное имущество;

- организаций, купивших имущество банкрота на торгах;

- организаций, выступающих посредниками иностранных лиц, не имеющих статуса налогового резидента РФ.

Даже если сама организация, выступающая в роли налогового агента, не является плательщиком НДС, она обязана оформить операцию счетом-фактурой на свое имя. Образец счета без НДС для этого случая не подойдет. Налог нужно выделить. Сделать документ нужно не позднее чем через пять дней после совершения соответствующей сделки. В полях «Продавец», «Адрес продавца» и «ИНН» необходимо указать данные арендодателя или продавца, а в данных покупателя указать свои реквизиты. Счет-фактуру следует зарегистрировать установленным образом. После чего, не позднее 25 числа месяца, следующего за отчетным кварталом, необходимо подать в ФНС налоговую декларацию по НДС с заполненным разделом 2 в электронном виде. На этом все обязанности налогового агента будут исполнены.

Софья Цеханович

2020-10-01 07:59:43

Спасисибо большое ^^ Статья очень полезная

Акт сдачи/приемки оказанных услуг по Договору № _____

Открытое акционерное общество «Организация №1», именуемое в дальнейшем «Заказчик», в лице директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Организация №2», именуемое в дальнейшем «Исполнитель», в лице директора Петрова Петра Петровича, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем:

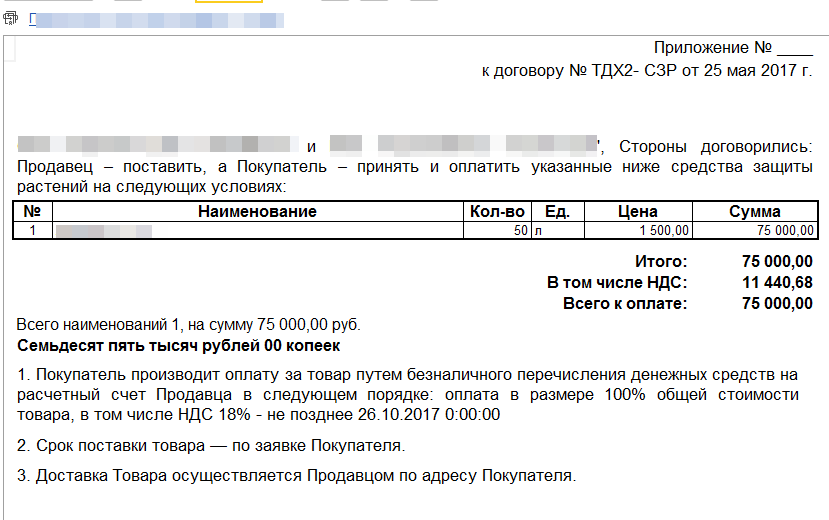

1. Настоящий акт составлен в подтверждение того, что услуги по договору на сумму 1 500,00 (Одна тысяча пятьсот) рублей 00 копеек были оказаны «Исполнителем» «Заказчику» в полном объеме, качественно и в срок. НДС не облагается в связи с тем, что «Исполнитель» применяет упрощенную систему налогообложения, на основании п. 2 ст. 346.11 глава 26.2 НК РФ и не является плательщиком НДС, согласно письму МНС РФ от 15.09.03 №22-1-14/2021-АЖ397 счета-фактуры не выставляются.

2. Стороны по вышеуказанному договору претензий друг к другу не имеют.

ОАО «Организация » Юридический адрес: ___________________________ Фактический адрес: ______________________________ ИНН ____________ КПП __________

р/с ___________________________ Банк__________________________ БИК _________________________ Директор_____________И.И. Иванов

«__» ____________20__ г.

ООО «Организация №2» Юридический адрес: ___________________________ Фактический адрес: ______________________________ ИНН ____________ КПП __________

р/с ___________________________ Банк__________________________ БИК _________________________

Чаще всего ИП – небольшой бизнес, который работает с конечным потребителем товаров и/или услуг, имеет невысокие обороты и, соответственно, ведет упрощенный учет. Такому предприятию не нужен статус плательщика НДС, поскольку учет налоговой базы и налоговых вычетов все равно не даст ощутимого экономического результата, а только станет причиной еще одной статьи расходов (зарплата бухгалтера). Но в условиях динамичного рынка предпринимателю далеко не всегда выгодно оставаться на упрощенной системе налогообложения (см. ИП на УСН). Необходимо подробнее рассмотреть проблему ИП без НДС.

ИП без НДС как участник хозяйственных операций

Покупать товары и услуги у освобожденных от этого налога ИП выгодно только конечным потребителям (без использования приобретенного в дальнейшей хозяйственной деятельности с целью получения прибыли). Если речь идет о физических лицах, то проблем не возникает. Но зачастую более крупные предприятия, плательщики НДС, также становятся клиентами таких ИП, приобретая у них необходимый товар и/или услугу.

Например, ООО «Промторг» купило деталь на рабочий автомобиль у ИП О.О. Иванова. ИП О.О. Иванов – не плательщик НДС и фактически не имеет права выписывать ООО «Промторг» счет-фактуру с учетом НДС. Как поступать в таких случаях?

ООО, которое планирует закупку у ИП сырья, материалов, услуг или других товаров, необходимых в хозяйственной деятельности, обязано изначально поинтересоваться, работает ИП с НДС или без НДС.

Если ИП не является плательщиком такового, то в состав стоимости его товаров/услуг не может входить НДС. Следовательно, покупатель не получает входного НДС и не отражает эту операцию в своем НДС-учете.

Для мелких операций такая форма работы вполне приемлема. Но если хозяйствующий субъект планирует закупать у ИП большую партию товара для перепродажи, то отсутствие у продавца статуса плательщика НДС уменьшит экономический результат от перепродажи такой партии на 10 – 18%, в зависимости от товара.

Поэтому перед тем как ООО начать работать с ИП без НДС, юридическое лицо должно убедиться в том, что операция будет выгодна даже в том случае, если по ней будет отсутствовать налоговый вычет.

Предприниматели, работающие на ОСНО, имеют право на налоговые вычеты. Информация о том, как заполнить заявление на возврат НДФЛ, и какие документы к нему приложить, поможет бизнесмену воспользоваться этим правом.

Как написать в договоре что ндс не облагается

Организации, применяющие освобождение от исполнения обязанностей налогоплательщика согласно ст. 145 НК РФ, в документах, в том числе договоре, указывают «Без налога (НДС)». Обоснование: В соответствии с п. 2 ст. 346. 11 НК РФ применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций и налога на имущество организаций (за некоторым исключением). Сила слова: Как составить договор в свою пользу. на каком основании товар или услуга им не облагается.

Если в цене договора подряда НДС не выделена, подрядчик вправе взыскать налог сверх цены договора. Чтобы не платить налог, необходимо вести раздельный учет НДС при ОСН и ЕНВД. в котором указан НДС при осуществлении операций по договору о. Какие доходы нужно облагать налогом на прибыль Напишите нам. На практике встречаются ситуации, когда стороны в договоре не выделили НДС отдельной строкой.

Кто в этом случае должен перечислить налог в. 1. 3 Взаимоотношения сторон, не оговоренные настоящим Договором. Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица?

Подробнее об этом – ниже. Правила и ограничения для юрлиц ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение. В ст. 149 НК РФ перечислены операции, не подлежащие налогообложению (освобождаемые от налогообложения).

И укажите ваш документ, подтверждающий применение УСН.

На основании решения ФНС о УСН дата, согласно ст. 346. 11 НК РФ

я вообще не понимаю зачем это пишут на счетах. достаточно написать — НДС не облагается. А по какой причине — контрагенту похеру.

На основании Налогового кодекса в связи с нахождением организации на УСН

Ввиду нового заполнения деклараций по НДС (полный список покупателей и продавцов) я бы не прописывал эти данные, а просто представлял документ, подтверждающий применение УСН

загрузка…

Договор № на оказание услуг г. К-ск «04 марта 2018 года Открытое акционерное общество «Организация №1», именуемое в дальнейшем «Заказчик», в лице директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Организация №2», именуемое в дальнейшем «Исполнитель», в лице директора Петрова Петра Петровича, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем: 1. Предмет договора 1. 1. Исполнитель оказывает Заказчику услуги по ремонту оборудования, а Заказчик обязуется оплатить эти услуги на условиях, установленных настоящим договором. 2. Стоимость и порядок расчетов 2. 1. В таком случае налог следует исчислять сверх цены, указанной в договоре: НДС – ЦД * 18%, Где ЦД – стоимость услуг (работ, товаров) по договору. Пример №4. ООО «Стимул реализует АО «Сафари компьютерное оборудование. В разделе «Стоимость товара в соглашении указано: «Стоимость услуг по договору составляет 802. 450 руб. без НДС. Сумму НДС заказчик уплачивает дополнительно». Бухгалтер «Стимула рассчитал НДС таким образом: 802. 450 руб. * 18% = 144. 441 руб. Общая сумма к оплате «Сафари составила: 802. 450 руб. + 144. 441 руб. = 946. 891 руб. Счет-фактура оформлен бухгалтером «Стимула так: Наименование Цена НДС Стоимость Монитор Dell 802. 450 руб. 144. 441 руб. 946. 891 руб. ИТОГО: 946. 891 (девятьсот сорок шесть тысяч восемьсот девяносто один) руб. 00 коп, в т. ч. НДС 144. 441 (сто сорок четыре тысячи четыреста сорок один) руб. 00 коп. Частые вопросы и ответы на них Вопрос №1. Стоимость оказываемых услуг составляет 1 500, 00 (Одна тысяча пятьсот) рублей 00 копеек, за весь период оказания услуг. НДС не облагается в связи с тем, что «Исполнитель применяет упрощенную систему налогообложения, на основании п. 2 ст. 346. 11 глава 26. 2 НК РФ и не является плательщиком НДС, согласно письму МНС РФ от 15. 09. 03 №22-1-14/2021-АЖ397 счета-фактуры не выставляются. 2. 2 Услуги считаются оказанными после подписания сторонами акта сдачи/приемки оказанных услуг. 2. 3. Оплата услуг по настоящему договору производится в течение 5 (пяти) банковских дней, с момента выставления счета и/или подписания Договора об оказании услуг, безналичным перечислением денежных средств на расчетный счет Исполнителя, либо иным способом. 3. Права и обязанности сторон 3. 1. Заказчик обязуется:3. 1. 1.

Как написать в договоре ндс не облагается на основании усн

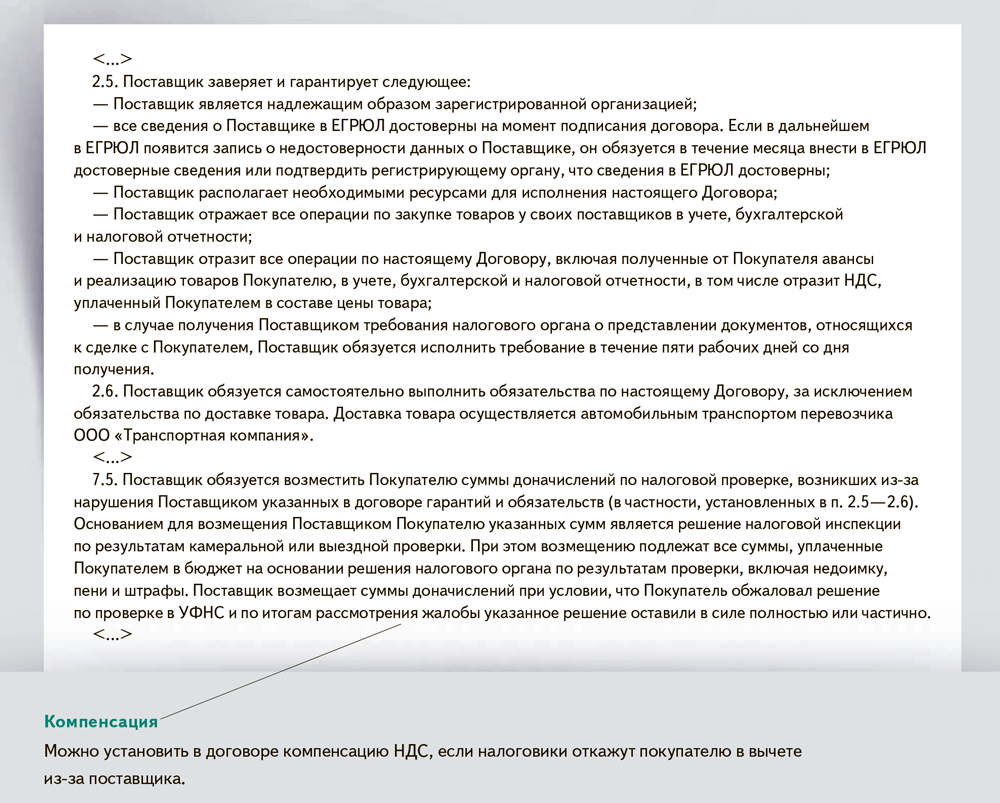

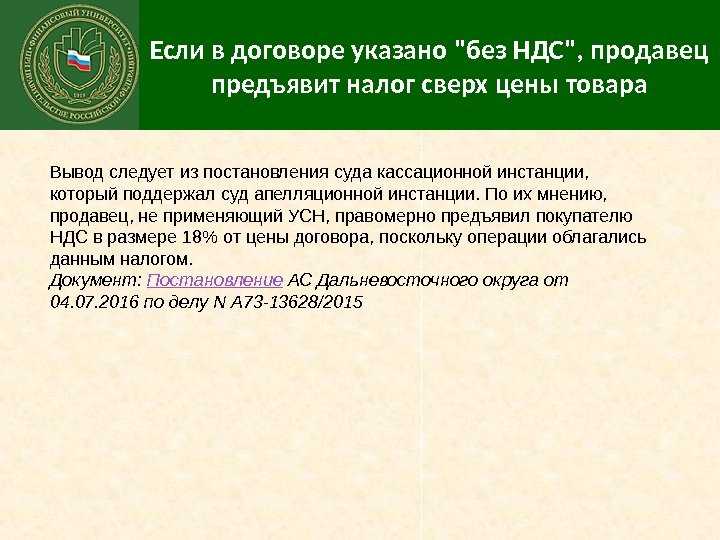

Договор без НДС — это может быть нормально, если продавец не платит налог в связи с применением льготы или спецрежима. Ведь если договор без НДС законен, значит, налога нет. Если же неуказание НДС в договоре — упущение, то возможны негативные последствия.

Расскажем о них подробнее.

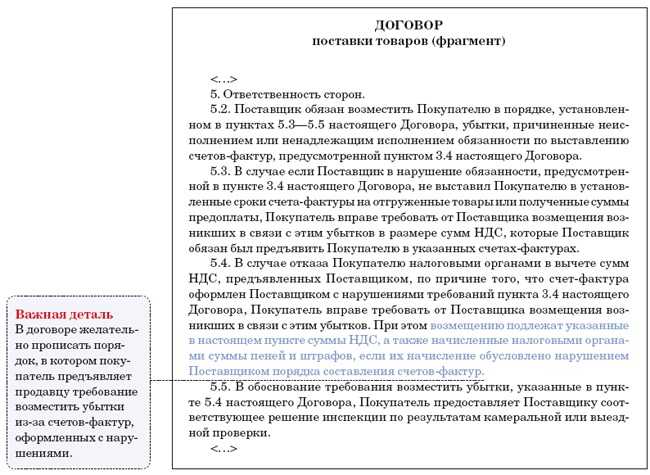

Общее правило для данной ситуации сформулировал Пленум ВАС РФ в п. 17 постановления от 30. 05. 2014 № 33 (далее — постановление № 33). Пленум подчеркнул, что наличие оговорки об НДС в договоре — забота продавца. Ведь именно на нем лежит обязанность предъявить налог покупателю (п.

1 ст. 168 НК РФ).

Отсюда следует, что сумма НДС должна быть учтена при определении окончательного размера указанной в договоре цены. Если НДС в договоре отсутствует, то предполагается, что предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены по расчетной ставке 18/118 или 10/110 (п. 4 ст.

164 НК РФ).

Соответственно, от покупателя вы получите сумму, указанную в договоре. Предъявить НДС дополнительно вы сможете только в том случае, если покупатель согласится с увеличением цены и перечислит налог добровольно (согласие на изменение цены можно оформить допсоглашением). Если же он откажется, потребовать уплаты налога или взыскать его через суд вы не сможете.

А значит, вам придется:

- либо уменьшить доход на сумму НДС, исчисленного расчетным методом;

- либо уплатить налог из собственных средств.

ОБРАТИТЕ ВНИМАНИЕ! По мнению Минфина РФ, НДС, не предъявленный покупателю и уплаченный за свой счет, нельзя включить в расходы для прибыли (письмо Минфина РФ от 07. 06

2008 № 03-07-11/222). Однако суды не разделяют эту точку зрения (см. постановления Арбитражного суда Западно-Сибирского округа от 24. 05. 2016 № Ф04-1802/2016 по делу № А27-8705/2015, Арбитражного суда Московского округа от 09. 12. 2015 № Ф05-16782/2015 по делу №А40-10526/15, Арбитражного суда Волго-Вятского округа от 07. 05. 2015 № Ф01-942/2015 по делу № А11-4982/2014, ФАС Дальневосточного округа от 19. 06. 2014 № Ф03-2381/2014 по делу № А73-3481/2012).

Допустим, в договоре на товар, облагаемый НДС, установлена цена 350 000 руб. При этом указание на то, что цена включает НДС, или на то, что покупатель должен уплатить НДС дополнительно к цене договора, отсутствует. Покупатель доплачивать налог отказался. В этой ситуации вы должны будете выделить НДС по расчетной ставке, допустим 18/118:

Эту сумму вы предъявите покупателю и уплатите в бюджет. При этом в документах следует указать:

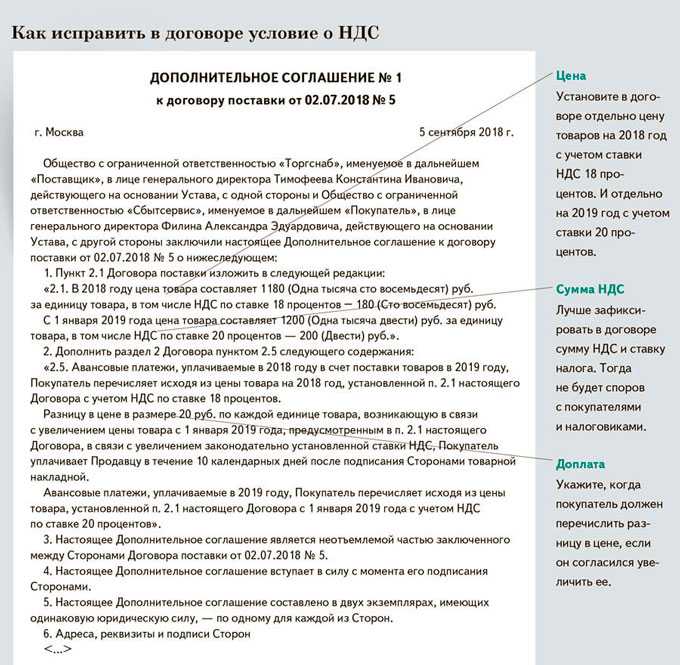

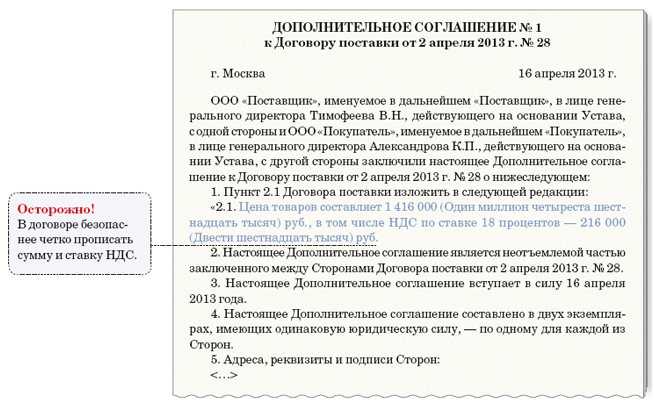

Цена уточняется в допсоглашении к договору.

Допустим, что в договоре установлена цена аренды нежилого помещения 350 000 руб. в месяц, при этом в договоре указано, что НДС не уплачивается в связи с применением УСН. Арендодатель утратил право на УСН в последнем месяце квартала. Начиная с квартала, в котором право на применение УСН утрачено, арендодатель обязан исчислить НДС. Если арендатор не согласен с увеличением суммы арендной платы на величину НДС, то арендодатель должен начислить НДС по ставке 18%:

Арендатору эту сумму вы не предъявляете и платите из собственных средств (см. постановления Арбитражного суда Уральского округа от 24. 09. 2014 № Ф09-5967/14 по делу № А76-26562/2013, Арбитражного суда Волго-Вятского округа от 15. 07. 2016 № Ф01-2729/2016 по делу № А11-11993/2014).

Договор № _____ на оказание услуг

«04» марта 2018 года

Открытое акционерное общество «Организация №1», именуемое в дальнейшем «Заказчик», в лице директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Организация №2», именуемое в дальнейшем «Исполнитель», в лице директора Петрова Петра Петровича, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Исполнитель оказывает Заказчику услуги по ремонту оборудования, а Заказчик обязуется оплатить эти услуги на условиях, установленных настоящим договором.

2. Стоимость и порядок расчетов

2.1. Стоимость оказываемых услуг составляет 1 500,00 (Одна тысяча пятьсот) рублей 00 копеек, за весь период оказания услуг. НДС не облагается в связи с тем, что «Исполнитель» применяет упрощенную систему налогообложения, на основании п. 2 ст. 346.11 глава 26.2 НК РФ и не является плательщиком НДС, согласно письму МНС РФ от 15.09.03 №22-1-14/2021-АЖ397 счета-фактуры не выставляются.

2.2 Услуги считаются оказанными после подписания сторонами акта сдачи/приемки оказанных услуг.

2.3. Оплата услуг по настоящему договору производится в течение 5 (пяти) банковских дней, с момента выставления счета и/или подписания Договора об оказании услуг, безналичным перечислением денежных средств на расчетный счет Исполнителя, либо иным способом.

3. Права и обязанности сторон

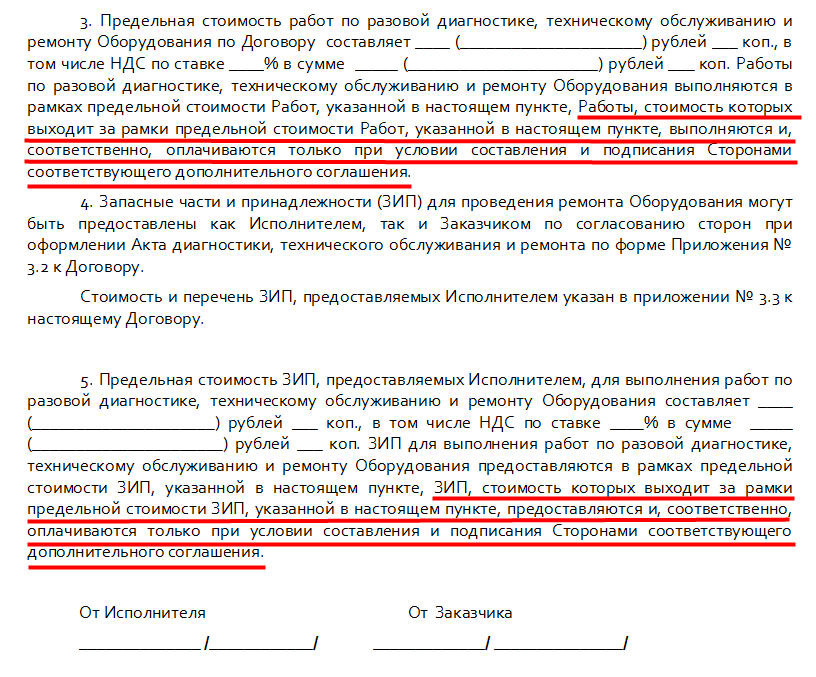

3.1. Заказчик обязуется: 3.1.1. Обеспечить беспрепятственный доступ к оборудованию, подлежащему ремонту. 3.1.2. Принять оказанные услуги. 3.1.2. Произвести полную оплату оказанных услуг в размере и порядке, предусмотренном настоящим Договором.

3.2. Исполнитель обязуется: 3.2.1. Оказать услуги ремонта оборудования. 3.2.2. Исполнитель вправе привлечь к оказанию услуг, не являющихся работниками Исполнителя.

4. Ответственность сторон и разрешение споров

4.1. За неисполнение или ненадлежащее исполнение обязательств, возникших из настоящего договора, Стороны несут ответственность, основание и размер которой установлены действующим законодательством Российской Федерации.

4.2. Споры и разногласия, возникающие между Сторонами в связи с исполнением обязательств по настоящему договору, разрешаются путем переговоров, в том числе в претензионном порядке.

4.3. При неурегулировании Сторонами спора в досудебном порядке он передается заинтересованной стороной на разрешение в Арбитражный суд.

5. Срок действия и порядок расторжения договора

5.1. Договор вступает в силу с момента подписания и действует до полного исполнения сторонами обязательств по настоящему договору.

6. Заключительные положения

6.1. Настоящий договор составлен в 2 (двух) подлинных экземплярах, один из которых находится у Исполнителя, другой — у Заказчика, каждый из которых имеет одинаковую юридическую силу.

7. Юридические адреса и банковские реквизиты сторон Заказчик:

ОАО «Организация » Юридический адрес: ___________________________ Фактический адрес: ______________________________ ИНН ____________ КПП __________

р/с ___________________________ Банк__________________________ БИК _________________________ Директор_____________И.И. Иванов

«__» ____________20__ г.

ООО «Организация №2» Юридический адрес: ___________________________ Фактический адрес: ______________________________ ИНН ____________ КПП __________

р/с ___________________________ Банк__________________________ БИК _________________________

«__» ____________20__ г.

Минусы работы с НДС

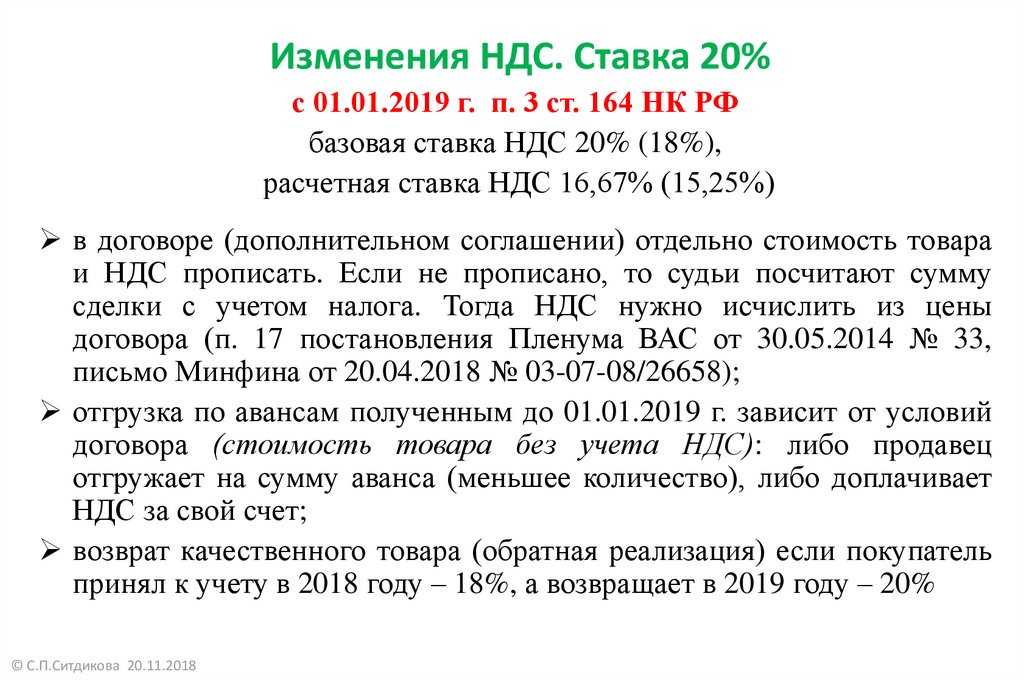

Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог. НДС по праву считается одним из самых важных и сложных налогов в России. К тому же он имеет федеральное значение. Да еще и повышен с 2019 года до 20%. Поэтому быть плательщиком НДС означает вести полный налоговый и бухгалтерский учет. Это означает:

- тщательно проверять своих поставщиков;

- сверять всю входящую первичку, содержащую НДС;

- вести необходимые налоговые регистры;

- заполнять книги учета продаж и книги учета покупок;

- составлять и сдавать налоговые декларации;

- иметь в учете дополнительный объект для проверок и внимания органов ФНС.

Если ООО без НДС применяет УСН с объектом «доходы минус расходы», то для него покупка товара у поставщиков — плательщиков НДС дает возможность учитывать полученный НДС в составе своих расходов. Даже если налог выделен в счете-фактуре. А вот ООО на УСН с объектом «доходы» не имеет такой возможности: вычет НДС покупатель осуществить никак не сможет даже при наличии счета-фактуры.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов. Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика приведет к многотысячным штрафам и суммам неустойки. Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.

Пример расчета

Для более детального понимания, что такое НДС и кто его платит, разберем простой пример.

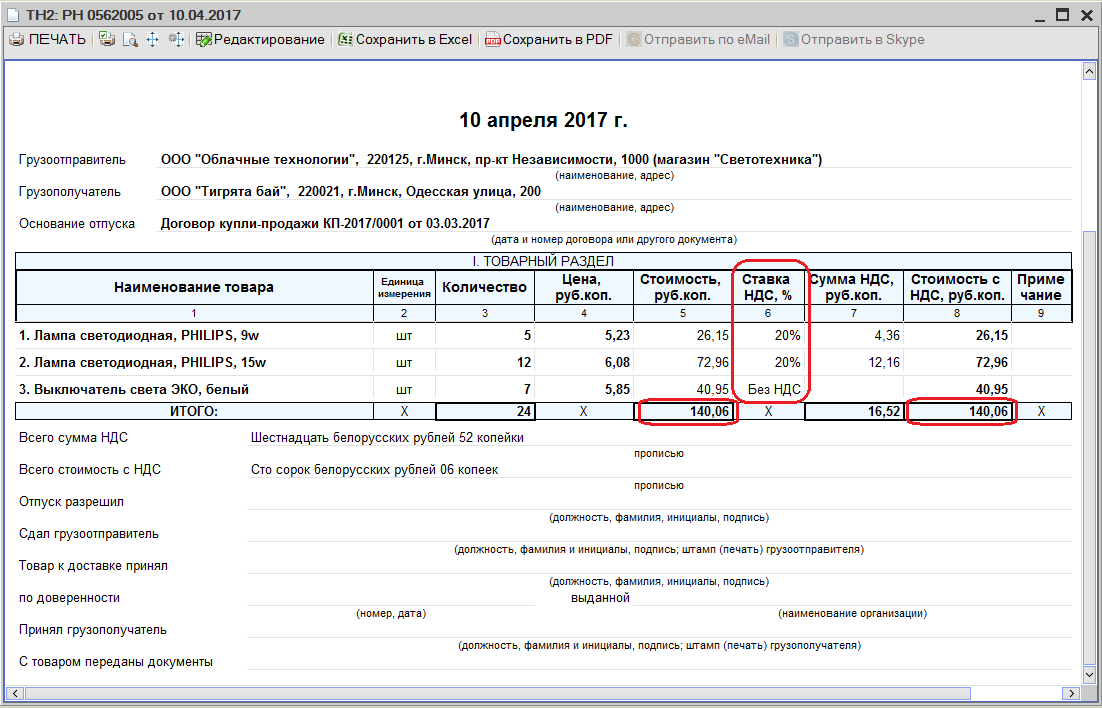

Представим себе, что вы решили заняться продажей зимней обуви. Первый этап – это поиск оптового поставщика. К примеру, вы потратили 100 тысяч рублей на приобретение товара, купив при этом 10 единиц продукции. То есть одна пара ботинок обошлась в 10 тысяч рублей. В этом случае в цену купленного товара у поставщика уже входит налог 18 %. Этот налог оплачивал поставщик и мы при покупке. Эту сумму в размере 18 %, которую мы переплатили за налог, в дальнейшем необходимо рассчитывать как входящий взнос. При покупке товара для дальнейшей продажи нам нужно доказать, что при оптовой покупке мы уже оплачивали НДС. В качестве доказательства для налоговой необходимо предъявить счет-фактуру, накладную или чек, где будет указано, что НДС на товары уже был оплачен.

При формировании окончательной цены для продажи в магазине нам необходимо вычесть налог из купленной продукции. Из этой цены в дальнейшем и нужно рассчитывать налог. На конечном этапе, когда окончательная цена будет сформирована с учетом потенциальной прибыли, к полученной сумме нужно прибавить 18 % налога, который и будет возложен на покупателя.