- НДФЛ за работников

- Налоги ИП в 2021 году: важные изменения, новые законы и многое другое

- Немного об УСН

- Уплата НДФЛ ИП на УСН без работников

- Размер фиксированных взносов на 2021 год

- Патент

- Изменения, внесенные Минфином в 2020 году

- Новые налоги для ИП с 2021 года

- Общие изменения в системе налогообложения для ИП в 2021 году

- Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

- НДФЛ для ИП на ПСН в 2022 году

- Уплата взносов. Отчетность по страховым взносам

- Уплата взносов работодателями

- Отчетность по страховым взносам

- На какие виды деятельности можно купить патент

- Корректировка налога и его перечисление

- Платежи с заработной платы сотрудников ИП

- 4-НДФЛ для ИП на ОСНО – сроки сдачи в 2019 году

- Адвокатам не придется заполнять форму 4-НДФЛ

- Вывод

- Вывод

НДФЛ за работников

Если ИП является работодателем или нанимает физических лиц по договорам гражданско-правового характера, он должен перечислить в бюджет НДФЛ с выплат, которые им производит.

Налог уплачивается из сумм, которые начислены физическому лицу. Порядок такой:

- производится начисление облагаемого НДФЛ дохода;

- рассчитывается сумма налога с учетом полагающихся работнику вычетов (статьи 218-220 НК РФ);

- полученная сумма удерживается из дохода и не позднее следующего дня переводится в бюджет.

Для отдельных видов доходов установлен собственный срок уплаты налога. Например, НДФЛ с больничного пособия или отпускных нужно перечислить до конца месяца, в котором они выплачены. Отчетность по НДФЛ за сотрудников подается в виде расчета 6-НДФЛ — по окончании каждого отчетного квартала, не позднее последнего дня следующего месяца.

Бесплатное бухгалтерское обслуживание от 1С

Налоги ИП в 2021 году: важные изменения, новые законы и многое другое

ИП со стажем более 5 лет помнят такое интересное мероприятие, которое называется «сплошное статистическое наблюдение». Последнее было в 2016 году, а я о нем несколько раз писал на своем блоге, и сам сдавал эту анкету в Росстат. Чего ждать?

Если кратко, то по итогам 2020 года Росстат будет собирать статистические данные по всем субъектам малого и среднего бизнеса (в том числе ИП).

Интересная новость для тех, кто применяет (или будет применять) онлайн-кассы.

Оказывается, Минфин подготовил новый законопроект, согласно которому, знаменитый 54-й федеральный закон будет отменен с 1 января 2021 года.

Но это не значит, что ФНС забудет про многочисленные правила и ограничения по применению онлайн-касс.

Разумеется, это не так.

Закон уже принят. Он называется так: Федеральный закон от 31.07.2020 № 266-ФЗ «О внесении изменений в главу 26-2 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Вот, что написано во второй статье законопроекта:

В части 3 статьи 2 Федерального закона от 29 декабря 2014 года № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2015, № 1, ст. 30) цифры «2021» заменить цифрами «2024».

Напомню, что как раз 477-ФЗ вводил налоговые каникулы для ИП на УСН и ПСН, которые впервые открываются и выполняют ряд других условий.

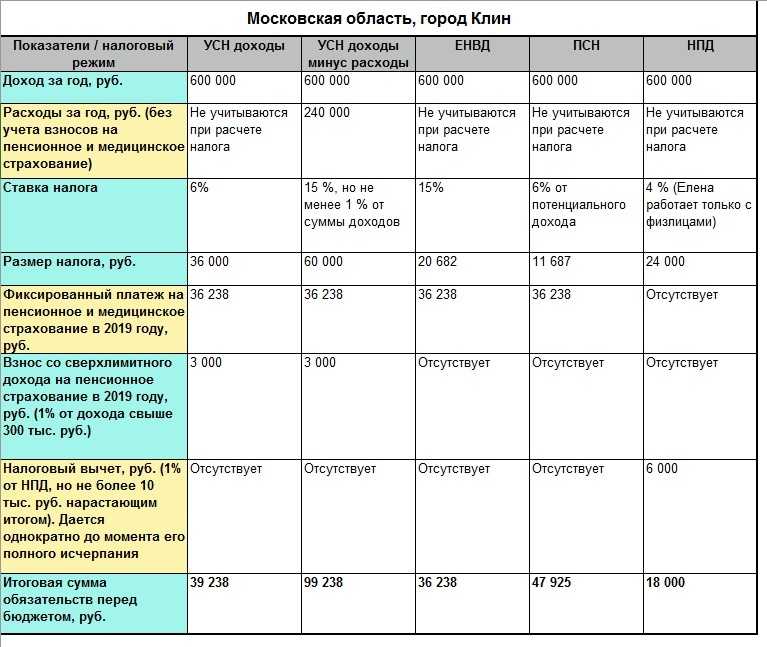

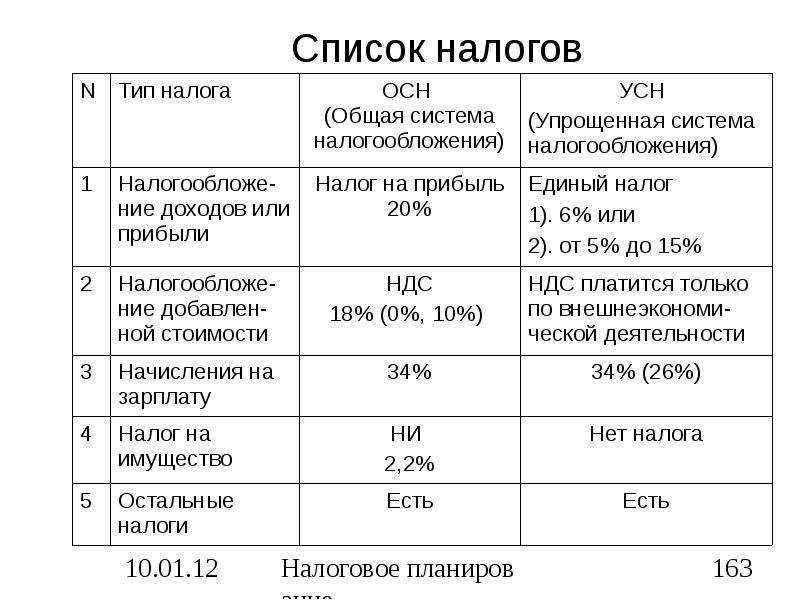

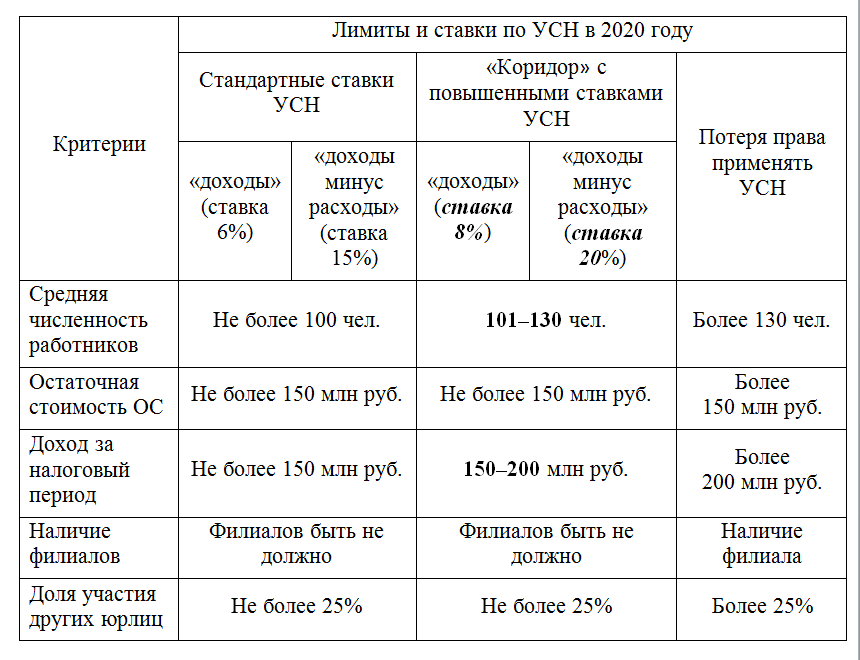

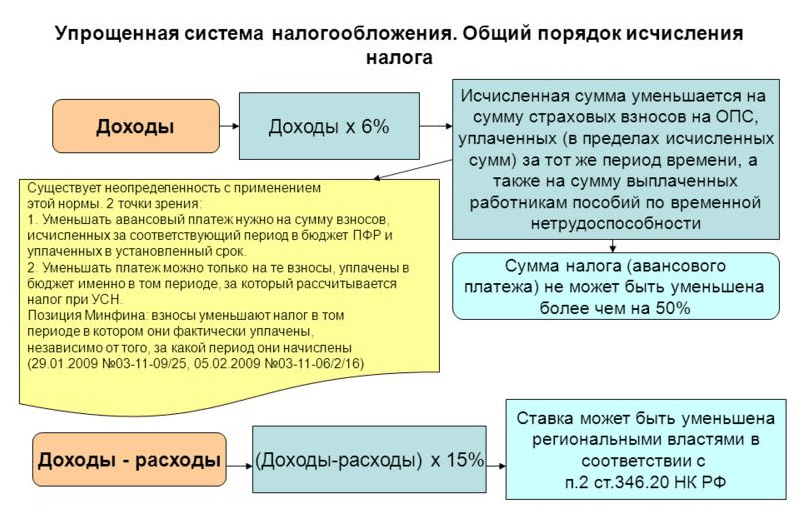

Немного об УСН

Упрощенная система как один из существующих режимов налогообложения может применяться субъектами предпринимательской деятельности при условии наличия критериев допустимости, к которым относятся:

- наличие наемных сотрудников в количестве не более 100 человек;

- доходность и остаточная стоимость не более 150 000 000/год рублей;

- долевое участие других субъектов предпринимательской деятельности – не более 25%;

- отсутствие филиалов.

Переход на УСН (при соблюдении вышеперечисленных условий) возможен при подаче соответствующего уведомления о переходе при условии, что доход субъекта предпринимательской деятельности за 9 последних месяцев будет не выше 112 500 000 рублей.

В соответствии со ст. 346.14 НК РФ дополнительно при переходе на упрощенную систему предприниматель может выбрать в качестве объекта налогообложения либо только доходы, либо доходы, уменьшаемые пропорционально расходам.

Формула налогообложения при УСН регламентирована ст.346.21 НК РФ и представляет собой совокупность следующих арифметических операций:

СН × НБ = СМ, где СН — это налоговая ставка, НБ – налоговая база, а СМ – окончательная сумма налога, полученная в результате арифметической операции.

Налоговые ставки при УСН дифференцируются в зависимости от выбранного режима и региональных особенностей. Так:

- по режиму «доходы» ставка составляет 6%. Регионы обладают правом снижения ставки до 1%;

- по режиму «доходы – расходы» ставка равна 15% с региональными вариациями снижения до 5%. При условии, что начисленный налог по результатам годовых доходов составил менее чем один процент, округление идет в сторону увеличения, а значит, сумма налога составит 1 процент.

Субъектам Российской Федерации делегировано право устанавливать нулевые налоговые ставки (налоговые каникулы) для впервые зарегистрированных ИП, чья деятельность осуществляется в сферах:

- оказания бытовых услуг;

- производства;

- науки;

- оказания социальной помощи.

Отчетный период субъектов предпринимательской деятельности на УСН включает в себя следующие временные промежутки:

- квартал;

- шесть месяцев;

- девять месяцев.

Налоговый период равен одному году.

Уплата НДФЛ ИП на УСН без работников

Платит ли ИП НДФЛ на УСН? Если ИП получает средства от тех видов деятельности, которые отражены в ЕГРИП, он не уплачивает данный налог в бюджет, так как применение УСН предполагает освобождение от уплаты НДФЛ с доходов, полученных от предпринимательской деятельности (за исключением дохода от дивидендов и доходов, облагаемых НДФЛ по ставкам 35 и 9%). Основание — п. 3 ст. 346.11 НК РФ.

Если же ИП получает доходы, не связанные с предпринимательской деятельностью, его доход облагается по ставке 13% так же, как доход любого физлица. При этом ИП может уменьшить свой доход, используя право на налоговый вычет.

Если ИП на УСН в своей деятельности не использует наемных работников, то НДФЛ налогового агента им не уплачивается

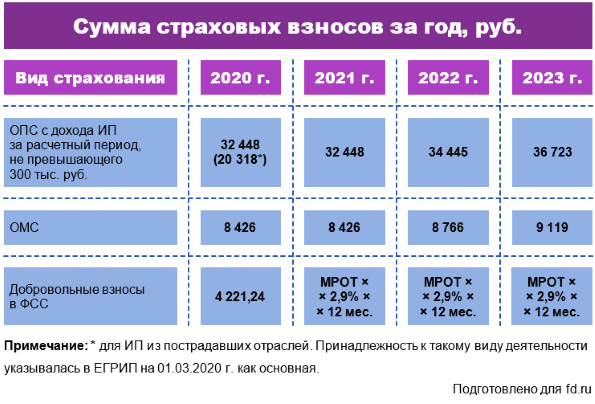

Размер фиксированных взносов на 2021 год

Это:

- на пенсионное страхование — 32 448 рублей;

- на медицинское страхование — 8 426 рублей;

- того 40 874 рубля.

На 2022 год законопроект предусматривает 34 445 и 8 766 рублей соответственно, а на 2023 год — 36 723 и 9 119 рублей.

40 874 рубля — это сумма за полный 2021 год. Если вы будете в статусе ИП не весь 2021 год, то заплатите только часть пропорционально времени, которое числились в ЕГРИП как предприниматель. Например, если зарегистрируете ИП в течение 2021 года или до конца года, наоборот, сниметесь с учета. А еще если в течение года поменяете свой налоговый режим на НПД и перейдете в режим самозанятости.

Патент

На патентной системе налогообложения ИП постоянно должен обновлять разрешение на ведение предпринимательской деятельности. Определенным патентам требуется ежемесячное обновление, другие предприниматели берут их на срок от полугода до года. При этом ИП может брать сразу несколько патентов, которые станут действовать в различных регионах.

Налоговая ставка при ПСН составляет от 0% до 6%, в соответствии с выбранной сферой деятельности. Платежи предпринимателей на патентной системе налогообложения:

- оплата патента;

- НДФЛ с заработных плат работников;

- страховые взносы за себя и работников;

- транспортный, имущественный и земельный налог, если имеются основания.

Отчетности у ИП не будет, но существуют ограничения:

- Выбрать ПСН разрешается в случае, если общее количество работников, включая самого предпринимателя, не более 15 человек.

- Размер площади, на которой обслуживают клиентов, составляет до 150 квадратных метров.

- Ежегодные доходы – в пределах 60 миллионов рублей.

После отмены единого налога на вмененный налог для ИП в 2021 году патентщикам в России разрешено снижать размер налога на сумму страховых взносов.

С 2021 года патентная система запрещена для ИП, если он планирует:

- поставлять товары другим предприятиям;

- иметь в автопарке больше 20 транспортных средств, перевозящих пассажиров и грузы;

- вести оптовую торговлю.

Платить за патент будет необходимо, даже при отсутствии дохода от деятельности. Причем ФНС посчитает все платежи без участия предпринимателя.

Вас заинтересует: ТОП-10 кредитов в 2021 году от 5,5% Фото: pixabay.com

Изменения, внесенные Минфином в 2020 году

В 2021 году в России стартуют новые изменения и продолжается внедрение принятых Министерством финансов новшеств, которые были зафиксированы в прошлом году. Отмена ЕНВД вынуждает многих ИП, представителей малого и среднего бизнеса переходить на упрощенку, где даже после нововведений налоги относительно терпимы, особенно при самостоятельном ведении бизнеса, без наемных работников.

План на переходный период, разработанный Минфином, значительно обширнее, однако некоторые пункты все еще остались в законопроекте и будут внедряться уже в нынешнем 2021 году. Перечень упрощений выглядит следующим образом:

- Те ИП, которые работают по «упрощенке с объектом доходы», могут больше не подавать декларацию, но при условии, что они перешли на онлайн-кассы и перевелись на новый режим, который так и называется: УСН-онлайн. Налог будут рассчитывать работники ФНС на основании полученных данных. Это положение работало в 2020 году и продолжит действовать в нынешнем.

- Кроме повышения сумм за медстраховку и в Пенсионный фонд (предприниматели, которые осуществляют свою деятельность без работников, в России выплачивают взносы за себя), вступивших в действие в 2020 году, до 1 июля вступает в действие правило уплаты 1% в ПФР. Оно начинает работать, если полученный доход от предпринимательства превысил 300 тыс. руб. Эти изменения закреплены в Налоговом кодексе.

- Увеличились ставки налога. Работавшие по системе «доходы» и платившие 6% на полученную прибыль, теперь будут платить 8%. У тех, кто предпочел систему «доходы-минус расходы», в текущем году ставка вырастет с 15 до 20%.

- В прошлом году, в период пандемии, было отмечено лояльное отношение региональных властей к ИП, работавшим по упрощенке, однако закон ограничивает возможность значительного послабления для предпринимателей на местном уровне. В компетенции властей было снизить ставку «доходы» до 1%, а по второму варианту – до 5 процентов. Даже сохранение прежних ставок из-за бедственного положения, в котором оказались предприятия малого и среднего бизнеса, коснулось только тех, кто на тот момент не превысил числа сотрудников за сто и не зарабатывал более 150 миллионов рублей.

- На стадии рассмотрения находится законопроект, который подразумевает налоговые каникулы для тех, кто вынужденно перешел на этот упрощенный режим налогообложения из-за объективных обстоятельств (например, закрытия другого налогового режима). В случае его принятия неофиты системы могут рассчитывать на налоговые каникулы. Положительным моментом утверждения законопроекта будет не только пролонгация срока предоставления, но и расширение перечня тех, кто может претендовать на этот весомый бонус.

- И последнее новшество – в порядке сдачи отчетов. Теперь их можно поддавать в одном составленном экземпляре по форме 6 НДФЛ, но не позднее 30 июля. Все, кто оплачивает работу 10 и более сотрудников, должен перейти на электронные отчеты, причем во всех видах, но без работников, или менее десяти человек, еще могут прибегнуть к бумажному варианту.

Все изменения, произошедшие в налогообложении по упрощенной системе в 2021 году, неоднократно освещались в периодических изданиях и размещались на специальных сайтах. Однако пандемия коронавируса привела к осложнению положения предпринимателей в России, особенно в отраслях, наиболее пострадавших от карантина.

Поэтому правительство страны ввело отсрочки, послабления и льготы. Но в нынешнем году нормализация положения означает возврат к прежнему режиму уплаты налогов на всех видах, применяемых в стране.

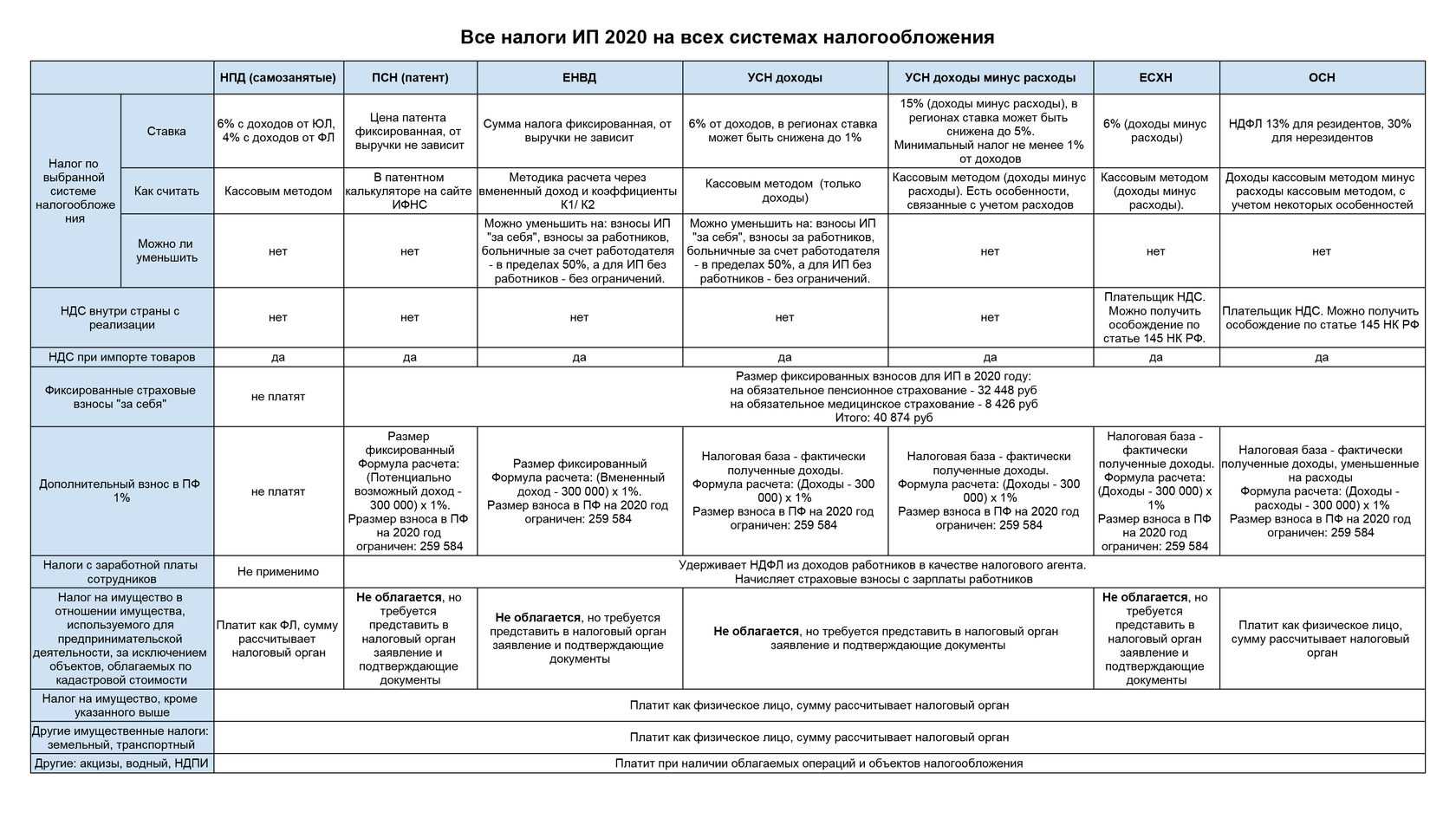

Новые налоги для ИП с 2021 года

| налоговый режим | ||||

| ОСН | УСН | ПСН | Самозанятость | |

| Вид деятельности | ограничения отсутствуют | все виды деятельности, кроме указанных в п.3 ст.346.12 НК РФ | виды деятельности, указанные в законе, который вводит патентную систему налогообложения в регионе | любой вид деятельности, кроме указанных в п.2 ст.4 ФЗ от 27.11.2018 №422 ФЗ |

| Максимальный доход | без ограничений | до 200 миллионов рублей | до 60 миллионов рублей | до 2,4 миллиона рублей |

| Максимальное количество сотрудников | без ограничений | до 130 человек | до 15 человек | не может быть наемных сотрудников |

| Какие налоги не подлежат | можно освободиться от НДС | налог на прибыль, НДС, НДФЛ | НДФЛ, НДС от дохода осуществления деятельности на патенте, налог на имущество | страховые взносы |

| Налоговая ставка | НДФЛ — 13%

Некоторые доходы — 35% НДС — 20% Налог на имущество — 2,2 % |

объект налогообложения «доход»

6%, в случае попадания в переходный период 8%. Объект налогообложения «доход минус расход» 15%, в случае попадания в переходный период 20% |

6%, некоторые регион снизили до 4% | при работе с физическими лицами — 4%, сотрудничество с ИП и компаниями -6% |

| Дата уплаты налогов | НДС — до 25 числа каждого месяца

НДФЛ — авансовые платежи до 25 апреля/июля/октября, остаток до 15 июля следующего года Налог на имущество до 1 декабря |

авансовые платежи до 25 апреля/июля/октября, остаток до 30 апреля следующего года | патент со сроком действия от 1 до 5 месяцев необходимо оплатить до окончания его действия. Патент на более длительный период оплачивается частями, ⅓ в течении 90 дней с начала его действия, ⅔ до конца действия патента | до 25 числа следующего месяца |

| Дата сдачи отчетности | декларация по НДС сдается до 25 числа месяца, который следует за кварталом, 3-НДФЛ до 30 апреля следующего года | до 30 апреля следующего года | не сдается | не сдается |

В зависимости от выбранной системы налогообложения, суммы налоговых платежей будут отличаться.

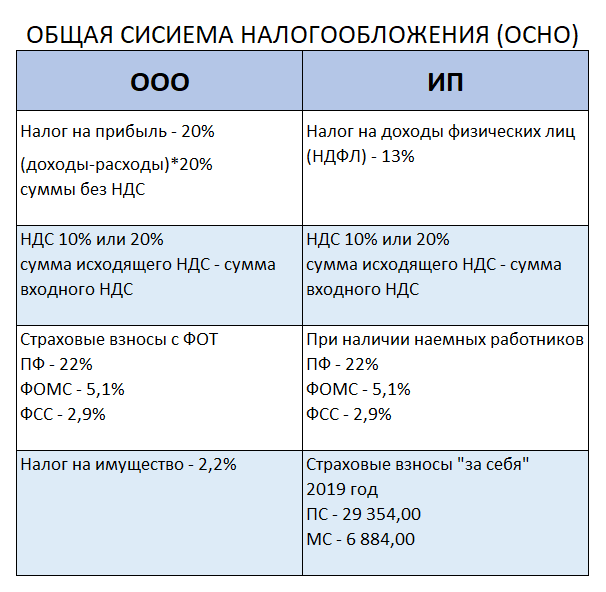

Индивидуальный предприниматель на ОСН платит:

- НДС (от 0% до 20%);

- НДФЛ (13%);

- Налог на имущество (до 2,2%);

- Земельный и транспортный налог (платится при наличии собственности и рассчитывается налоговой);

- Страховые взносы за себя (пенсионный фонд и медицинское страхование общая сумма 40874 рубля);

- Налоги и взносы за сотрудников.

Индивидуальный предприниматель на УСН платит только единый налог, который рассчитывается по итогам года.

ИП выбравшие патентную систему налогообложения должны оплатить:

- Стоимость патента;

- Страховые взносы;

- Налог на недвижимость (по кадастровой стоимости).

Важно: новые реквизиты с 2021 года при уплате налогов и взносов

Обратите внимание, с 1 января 2021 будут изменены реквизиты для оплаты налоговых платежей и взносов. Также появится новый реквизит, номер счета, который входит в состав единого казначейского счета

На официальном сайте ФНС вы можете найти новые реквизиты.

Товароучетная программа Класс365 позволяет автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе взаиморасчетов с поставщиками, контролировать денежные потоки в компании, а личный календарь напомнит о важных событиях. Попробуйте полный функционал программы для магазинов Класс365 прямо сейчас >>

Какую систему налогообложения для ИП выбрать? Этим вопросом задаются все, кто планирует регистрировать ИП. Рассмотрим план выбора режима налогообложения:

- Проверьте, подойдёт ли вам патентная система налогообложения;

- Изучите ограничения, которые есть при ПСН, например при выборе этого режима, нельзя нанимать больше 15 людей;

- Если патент не подходит, рассмотрите упрощенную систему налогообложения. Также изучите ограничения;

- При работе в сельском хозяйстве вы можете выбрать ЕСХН;

- В ситуации, когда ни один вариант не подходит или планируется сотрудничество с организациями применяющими НДС, необходимо выбрать ОСН.

Одно из основных изменений, которое ожидает предпринимателей в 2021 году — отмена ЕНВД в соответствии с Федеральным законом от 02.06.2016 №178-ФЗ.

Всем предпринимателям на ЕНВД рекомендуется заранее подать заявление о переходе на другую систему налогообложения, в случае отсутствия заявления предприниматель будет автоматически переведен на ОСН.

Подробно о том, как перейти на другую систему налогообложения, после отмены ЕНВД, читайте тут >>

Общие изменения в системе налогообложения для ИП в 2021 году

-

Новая отчетность по форме 6-НДФЛ.

С апреля 2021 года ИП, имеющие наемных сотрудников, ежемесячно обязаны предоставлять информацию в налоговый орган по суммам подоходного налога, удержанного с дохода своих сотрудников. Если количество наемных работников более 25 человек, отчетность можно сдавать в электронном виде.

-

Установлены новые размеры штрафов.

- если ИП не предоставил справку 6-НДФЛ, налагается штраф в размере 1000 рублей за каждый просроченный месяц (даже если месяц не полный). Не предоставление справки 2-НДФЛ, как и раньше, наказывается штрафом в 200 рублей;

- если ИП предоставил справки 2-НДФЛ и 6-НДФЛ с недостоверной информацией, штраф за каждый документ – 500 рублей;

- если ИП не предоставил справку 6-НДФЛ в течение 10 дней с момента нужного срока, налоговый орган имеет право заблокировать банковский счет ИП.

-

Изменены сроки уплаты подоходного налога.

Подоходный налог должен быть перечислен не позднее следующего дня после уплаты дохода. Ранее он должен был перечисляться одновременно с зачислением доходных средств на счет работодателя иди сотрудника.

Подоходный налог с больничных и отпускных уплачивается не позднее последнего дня месяца, в котором средства были перечислены.

- Изменены сроки сообщения информации в налоговый орган о невозможности удержать НДФЛ с дохода сотрудника. Ранее подобные сведения должны были предоставляться не позднее 1 января следующего отчетного года, с 2021 года – не позднее 1 марта.

-

Изменена сумма амортизации имущества.

С 2021 года амортизированным будет считаться имущество стоимостью до 100 тысяч рублей (ранее сумма составляла 40 тысяч рублей).

-

Изменены ставки для исчисления пени.

Размер пеней будет увеличен, так как с 2021 года действует ставка Центробанка 11% (ранее ставка была 8,25%).

Таким образом, в 2021 году индивидуальные предприниматели могут осуществлять свою деятельность по одному из пяти налоговых режимов: общий режим, упрощенный режим, ЕНВД, ЕСХН, ПСН. У каждой системы налогообложения свои плюсы и минусы и к выбору необходимо подойти тщательно, чтобы потом не платить лишние налоги. В 2021 году государство ввело изменения в налоговую систему, в основном связанные со снижением налоговых ставок и предоставлением налоговых каникул в целях поддержки малого бизнеса. Наряду с этим введены серьезные изменения в части штрафных санкций за непредоставление информации, касающейся наемных сотрудников. В частности, для лучшего контроля введена новая форма отчетности 6-НДФЛ, которая должна сдаваться ежемесячно, и установлены значимые суммы штрафов за просрочки или уклонение от предоставления соответствующей информации. Начинающему индивидуальному предпринимателю следует внимательно изучить возможности каждого режима налогообложения с учетом нововведений и сделать правильный выбор.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Обратите внимание! С начала 2020 года изменился порядок расчета НДФЛ предпринимателями. Раньше авансовые платежи рассчитывали специалисты ИФНС, теперь ИП должны делать это сами

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН, который был актуален до 2020 года:

- ИП получал первый доход в году.

- Рассчитывал сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполнял и подавал в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получал из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивал авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составлял и подавал декларацию 3-НДФЛ.

- Уплачивал или возвращал рассчитанный по декларации 3-НДФЛ налог.

НДФЛ для ИП на ПСН в 2022 году

Индивидуальный предприниматель, применяющий патентную систему налогообложения (ПСН) не является плательщиком НДФЛ для ИП. Это касается части прибыли от деятельности, на которую распространяется действие патента.

На оплату патента налог на доходы не начисляется и не подлежит к уплате.

В случае если ИП на ПСН применяет виды деятельности, которые не попадают под патент, он обязан предоставить декларацию 3-НДФЛ.

Платеж налогоплательщиком производится не позднее 15 июля следующего года.

ИП на ПСН в качестве работодателя признается налоговым агентом в отношении денежных средств, которые им уплачиваются. В соответствии с нормами действующего законодательства, он обязан вычесть из заработной платы сотрудников сумму в размере 13%; 15% или 30% — для иностранных работников. При этом в 2022 году предприниматель не передает в ФНС справку 2-НДФЛ, а выдает сотруднику на руки справку 2 НДФЛ по форме утвержденной Приказом ФНС России от 15.10.2020 № № ЕД-7-11/753.

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013, удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам, а при выдаче отпускных или больничных последним сроком перечисления НДФЛ является последний день месяца, в котором были произведены выплаты.

Уплата взносов. Отчетность по страховым взносам

Уплата взносов работодателями

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода — I квартала, полугодия, 9 месяцев, календарного года — нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Ежемесячный обязательный платеж уплачивается с 2017 года в ИФНС за всех работников общей суммой (кроме взноса в ФСС). Суммы ежемесячных обязательных платежей необходимо перечислять в рублях и копейках.

Ежемесячные обязательные платежи по страховым взносам нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет следующий рабочий день.

Отчетность по страховым взносам

С 1 января 2017 года вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Начиная с 1 квартала 2017 года надо сдавать в свою налоговую новый единый расчет по страховым взносам. Он объединяет в себе данные сразу из четырех отчетов в фонды: РСВ-1 ПФР, 4 — ФСС, РСВ-2 ПФР и РВ-3 ПФР. Расчет, формат и порядок заполнения утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Важно! Сроки сдачи расчета изменились.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ). Новшество связано с тем, что НК РФ дополнен положениями о взимании страховых взносов (кроме взносов на травматизм).

Из разъяснения ФСС следует, что расчет нужно подавать за периоды, начинающиеся не ранее 1 января 2017 года. Отчетность по взносам, в том числе уточненная, за более ранние периоды сдается по старым правилам. Они таковы: электронную 4-ФСС нужно представить в территориальный орган ФСС не позднее 25-го числа, бумажную — не позже 20-го числа месяца после отчетного периода. РСВ-1 в электронном виде следует направить в территориальный орган ПФР не позднее 20-го числа, в бумажном — не позже 15-го числа второго месяца, следующего за отчетным периодом.

Крайний срок уплаты взносов остался прежним — 15-е число месяца, следующего после месяца, за который они начислены.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Обратите внимание! За несвоевременную сдачу расчета по взносам проверяющие штрафуют по ст. 119 Налогового кодекса РФ, минимальный штраф — 1 000 рублей.

На какие виды деятельности можно купить патент

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д. Но окончательное решение остаётся за региональными властями.

По новым правилам, под патент не попадают только следующие виды деятельности:

- деятельность по договорам простого товарищества или договорам доверительного управления имуществом Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- оптовая торговля и торговля по договорам поставки.

- грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- сделки с ценными бумагами, кредитные и финансовые услуги.

В связи с изменениями в патентную систему и отменой ЕНВД местные законы будут обновлять и дополнять, поэтому важно следить за нововведениями

Корректировка налога и его перечисление

После осуществления расчета НДФЛ и формирования декларации необходимо либо доплатить, либо возвратить налог из бюджета (зачесть).

ВАЖНО! Декларацию по форме 4-НДФЛ с 2021 года ИП не представляют. О представлении 4-НДФЛ читайте здесь

По итогам года ИП сдают декларацию 3-НДФЛ в свою ФНС до 30 апреля.

О заполнении налоговой декларации ИП читайте здесь.

Что же касается ИП, привлекающего к работе сотрудников, то он является агентом и должен вычесть из их зарплаты налог. Сроки перечисления налога зависят от вида выплачиваемого дохода. НДФЛ с больничных и отпускных перечисляется не позднее последнего числа месяца, в котором они выплачены, с заработной платы, премий — не позднее дня, следующего за днем их выплаты (п. 6 ст. 226 НК РФ).

Также обращаем внимание на то, что у ИП в отношении доходов, которые облагаются НДФЛ по ставке 13%, есть возможность использовать право на вычеты (п. 3 ст

210 НК РФ):

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- инвестиционные (ст. 219.1 НК РФ);

- имущественные (ст. 220 НК РФ), кроме вычетов, связанных с продажей недвижимого имущества и/или транспортных средств, которые использовались в предпринимательской деятельности (подп. 4 п. 2 ст. 220 НК РФ);

- профессиональные налоговые вычеты (ст. 221 НК РФ);

- в виде убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, переносимых на будущее (ст. 220.1 НК РФ);

- в виде убытков от участия в инвестиционном товариществе в результате их переноса на будущие периоды (ст. 220.2 НК РФ).

ВНИМАНИЕ! С 2021 введена прогрессивная ставка НДФЛ. Теперь при доходе свыше 5 млн

руб. ИП рассчитывает налог по ставке 15%.

Формулу расчета налога см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

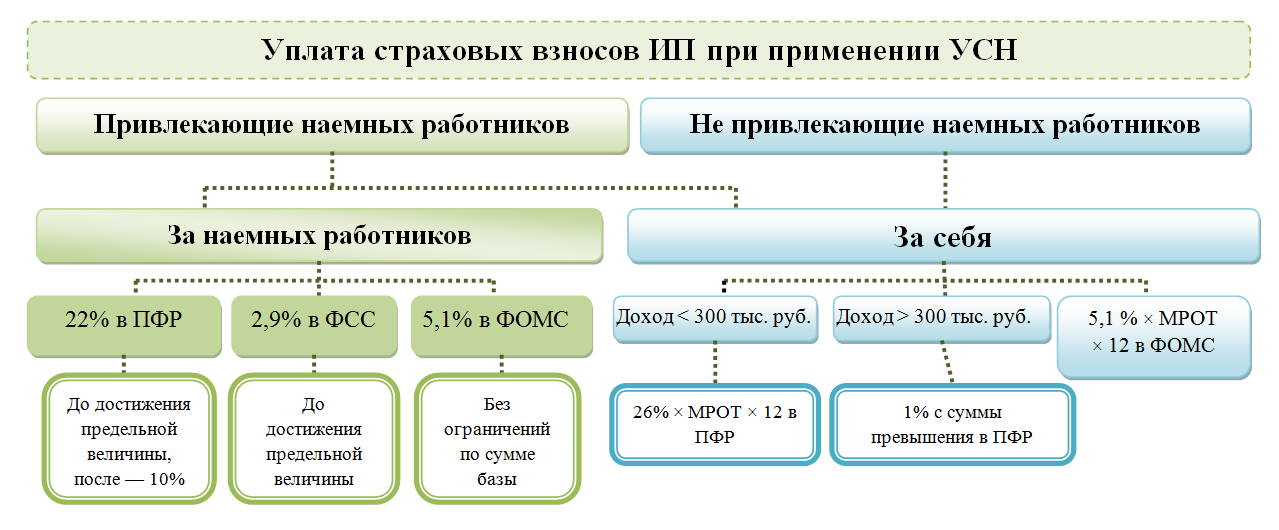

Платежи с заработной платы сотрудников ИП

Если ИП нанимает сотрудников, у него возникает дополнительная обязанность по уплате взносов с их зарплаты:

- НДФЛ на каждого работника. Он вычитывается из зарплаты, начисленной по итогам месяца, и составляет 13% для граждан России и 30% для зарубежных работников.

- Страховые взносы на каждого сотрудника включают в себя пенсионные выплаты – 22%, социальные – 2,9% и медицинские – 5,1%.

Подоходный налог с зарплат работников ИП считается по следующей формуле:

(Доход – Налоговые вычеты) * 13% либо 30%, в зависимости от гражданства сотрудника.

ИП следует понимать, что НДФЛ за работников удерживается с их зарплаты, а не из полученного дохода. Предположим, при начислении 30 тысяч рублей в месяц гражданину России налог составит: 30000*13% = 3900 рублей, которые отправятся в бюджет, а сотруднику на руки будет выплачено 26100 рублей.

НДФЛ перечисляется не позднее следующего дня после начисления зарплаты.

Причем страховые взносы предприниматель уплачивает за сотрудников из личных средств. Сумма выплат составляет 20%. Это означает, что страховой взнос за работника с зарплатой 30 тысяч рублей составит 9 тысяч рублей.

4-НДФЛ для ИП на ОСНО – сроки сдачи в 2019 году

Это всё-таки в первую очередь прогнозная форма. Поэтому, если не сдать её не в срок, ничего страшного не случится. Максимум, что грозит ИП за несвоевременную сдачу декларации, – штраф в размере 200 рублей по пункту 1 статьи 126 НК РФ.

Когда сдавать 4-НДФЛ? В течение пяти рабочих дней по истечении месяца с момента получения первого дохода. Формулировка немного запутанная, поэтому лучше рассмотреть срок сдачи декларации на примере:

Если вы начали работать в режиме ОСНО 1 марта 2019 года, а первый свой доход получили 4 числа того же месяца, то срок сдачи формы истечёт 11 апреля (календарный месяц от момента получения дохода пройдёт 4 апреля, прибавляем 5 рабочих дней, получаем необходимую дату).

Если ИП работает по ОСНО не первый год, то строго оговорённого срока сдачи прогнозной декларации в нормативных документах не предусмотрено. Налоговики рекомендуют сдавать 4-НДФЛ вместе с отчетом 3-НДФЛ, то есть до 30 апреля.

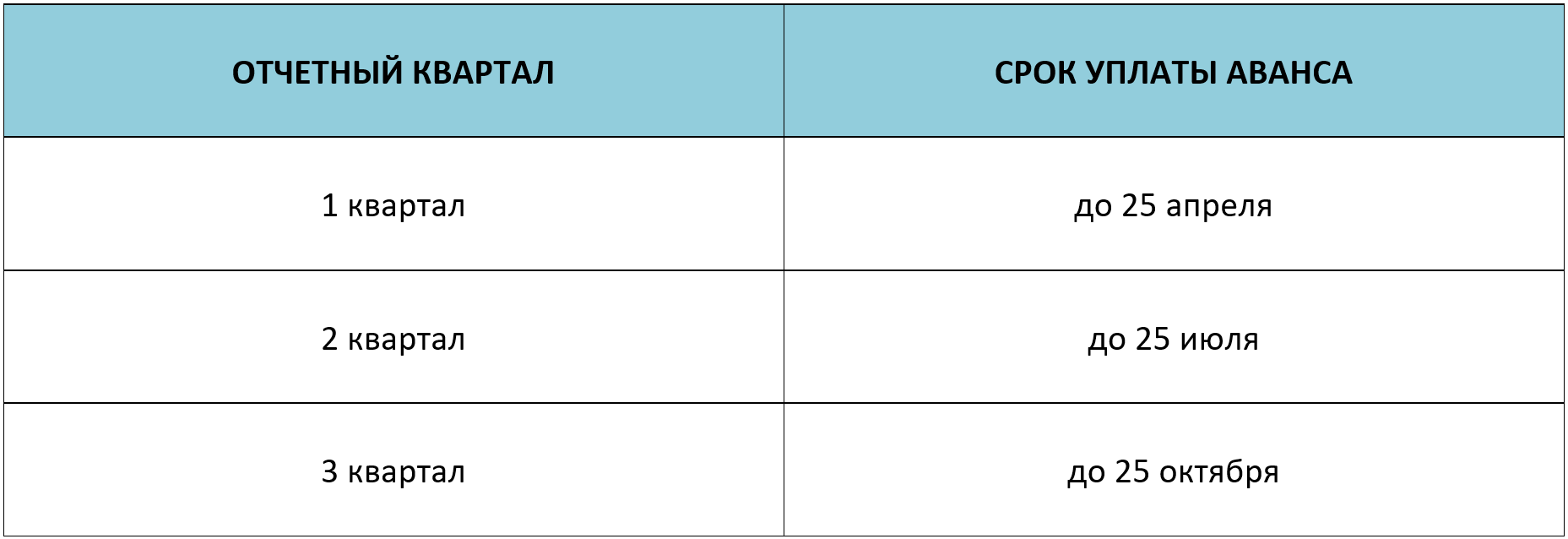

Отдельно стоит обратить внимание на сроки уплаты авансовых платежей в режиме ОСНО – ради них, собственно, и заполнялась прогнозная декларация:

- ½ суммы авансового платежа нужно внести не позднее 15 июля;

- ¼ суммы подлежит уплате до 15 октября;

- ¼ суммы понадобится оплатить в срок до 15 января следующего года.

Все изменится с 2020 года с вступлением в силу поправок в НК РФ. Авансовые платежи по НДФЛ индивидуальные предприниматели будут рассчитывать самостоятельно исходя из фактических доходов (п. 7 ст. 1, п. 2 ст. 3 Федерального закона № 63-ФЗ от 15 апреля 2019 г.), поэтому форма 4-НДФЛ станет не нужна, а уплата авансов будет уже в другие сроки: до 25 апреля, июля и октября.

За нарушение сроков уплаты авансов штрафных санкций закон не предусматривает – сумма штрафа для ИП, привязана к сумме налога, а аванс – это не налог. А вот пени насчитают исходя из 1/300 ставки рефинансирования за каждый день нарушения срока.

Адвокатам не придется заполнять форму 4-НДФЛ

24 сентября 2021 г. 13:49

Внесены изменения в бланк налоговой декларации, которую адвокаты подают по итогам года

Со ссылкой на п. 7 ст. 80 Налогового кодекса РФ, а также ряд положений подзаконных актов, в целях приведения нормативных правовых актов ФНС России в соответствие с положениями главы 23 «Налог на доходы физических лиц» ч. 2 НК РФ и в связи с принятием Федерального закона от 15 апреля 2021 г. № 63-Ф3 об изменении налогового законодательства приказом утверждена новая форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ). Сама форма бланка приведена в Приложении 1.

Приложениями 2 и 3 к данному приказу уточнены порядок заполнения формы налоговой декларации по налогу на доходы физических лиц, формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению № 3 к настоящему приказу.

Приказ вступает в силу с 1 января 2021 г. и применяется уже при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2021 г.

Документ подписан руководителем Федеральной налоговой службы России Д.В. Егоровым.

В самом многостраничном бланке налоговой декларации имеется Приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к данному Приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать.

Формат предоставления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы.

Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2021 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ.

В Приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2021 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не предполагаемому.

ПоделитьсяРаспечатать Прямая ссылка на материал: Поделиться

Вывод

НДФЛ, рассчитанный от прибыли, полученной от предпринимательской деятельности, должны платить только ИП, применяющие ОСНО. ИП, работающие на специальных налоговых режимах – УСН, ЕНВД и ПСН, облагаются налогом на прибыль только с доходов, полученных вне предпринимательской деятельности, т.е. как обычные физические лица, а не предприниматели.

С начала 2021 года была введена дополнительная налоговая ставка НДФЛ — 15% (закон от 23 ноября 2020 года № 372-ФЗ). Платить налог по ставке 15% нужно с суммы дохода, превышающей 5 млн рублей. Ставка НДФЛ 15 % актуальна в 2022 году. Например, если налоговая база ИП за 2021 год составит 6 млн рублей, то всего он должен уплатить: (5 млн * 13%) + (1 млн * 15%) = 800 тыс. рублей.

Работающий предприниматель должен считать налог, исходя из собственных фактических доходов, без учета выплат, которые произвел ему работодатель. ИФНС будет анализировать данные из декларации 3-НДФЛ, которую подал ИП, и справки 2-НДФЛ, представленной работодателем. Если совокупная сумма дохода гражданина превысит 5 млн рублей, налоговый орган сам рассчитает доплату НДФЛ с учетом повышенной ставки и пришлет уведомление.

Обращаем ваше внимание, что КБК для уплаты НДФЛ для ставок 13% и 15% различны:

|

Платеж |

КБК |

|

Налог с суммы годового предпринимательского дохода по каждой базе в пределах 5 млн р. |

|

|

Основной платеж |

182101 02020 011000 110 |

|

Пени |

182101 02020 012100 110 |

|

Штрафы |

182101 02020 013000 110 |

|

Налог с суммы годового предпринимательского дохода по каждой базе свыше 5 млн р. |

|

|

Основной платеж |

182101 02080 011000 110 |

|

Пени |

181101 02080 012100 110 |

|

Штрафы |

182101 02080 013000 110 |

Обращаем ваше внимание, что НДФЛ оплачивается только в рублях, никаких копеек в платежном поручении быть не должно. Если расчетная сумма НДФЛ получилась 50 копеек и более, округляйте до 1 рубля, если сумма менее 50 копеек округляйте в меньшую сторону (п.6 ст.52 НК РФ)

Скачать платежное поручение на уплату НФДЛ для ИП с полной расшифровкой всех полей:

Материал актуализирован в соответствии с действующим законодательством РФ 23.12.2021

Вывод

НДФЛ, рассчитанный от прибыли, полученной от предпринимательской деятельности, должны платить только ИП, применяющие ОСНО. ИП, работающие на специальных налоговых режимах – УСН, ЕНВД и ПСН, облагаются налогом на прибыль только с доходов, полученных вне предпринимательской деятельности, т.е. как обычные физические лица, а не предприниматели.

С начала 2021 года была введена дополнительная налоговая ставка НДФЛ — 15% (закон от 23 ноября 2021 года № 372-ФЗ). Платить налог по ставке 15% нужно с суммы дохода, превышающей 5 млн рублей. Например, если налоговая база ИП за 2021 год составит 6 млн рублей, то всего он должен уплатить: (5 млн * 13%) + (1 млн * 15%) = 800 тыс. рублей.

Работающий предприниматель должен считать налог, исходя из собственных фактических доходов, без учета выплат, которые произвел ему работодатель. ИФНС будет анализировать данные из декларации 3-НДФЛ, которую подал ИП, и справки 2-НДФЛ, представленной работодателем. Если совокупная сумма дохода гражданина превысит 5 млн рублей, налоговый орган сам рассчитает доплату НДФЛ с учетом повышенной ставки и пришлет уведомление.

Обращаем ваше внимание, что КБК для уплаты НДФЛ для ставок 13% и 15% различны:

| Платеж | КБК |

| Налог с суммы годового предпринимательского дохода по каждой базе в пределах 5 млн р. | |

| Основной платеж | 182101 02020 011000 110 |

| Пени | 182101 02020 012100 110 |

| Штрафы | 182101 02020 013000 110 |

| Налог с суммы годового предпринимательского дохода по каждой базе свыше 5 млн р. | |

| Основной платеж | 182101 02080 011000 110 |

| Пени | 181101 02080 012100 110 |

| Штрафы | 182101 02080 013000 110 |

Скачать платежное поручение на уплату НФДЛ для ИП с полной расшифровкой всех полей:

Материал актуализирован в соответствии с действующим законодательством РФ 26.04.2021