- Как защитить зарплату

- Сервис учета расходов «Мои чеки онлайн»

- Борьба с незаконным предпринимательством

- 6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

- Какие обстоятельства привлекут внимание контролеров?

- Последствия для организации при выплате заработной платы ниже среднего

- Зарплатные комиссии: порядок проведения в 2018 году

- Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

- Правовой статус «зарплатной» комиссии

- Как избежать вызова на комиссию?

- Что будет в случае неявки на комиссию?

- Как инспекторы доказывают занижение зарплатных налогов

- Нобелевку тому, кто победит серые зарплаты

Как защитить зарплату

Случаи, когда руководителей компаний вызывают на «зарплатные» комиссии, не так уж и редки. Чтобы такие вызовы не мешали работе, надо знать их причину, быть готовым к предъявляемым обвинениям и уметь их парировать.

На «зарплатную» комиссию приглашаются руководители тех компаний, которые выплачивают заработную плату ниже среднего уровня по видам экономической деятельности с учетом данных о «низкозарплатных» организациях.

Причем функцией «зарплатной» комиссии является не повышение заработной платы сотрудникам предприятий (для этого есть организации, регулирующие трудовые отношения), а вывод из тени скрытых форм оплаты труда (Письмо УФНС России по г. Москве от 8 августа 2007 г. N 15-08/075418).

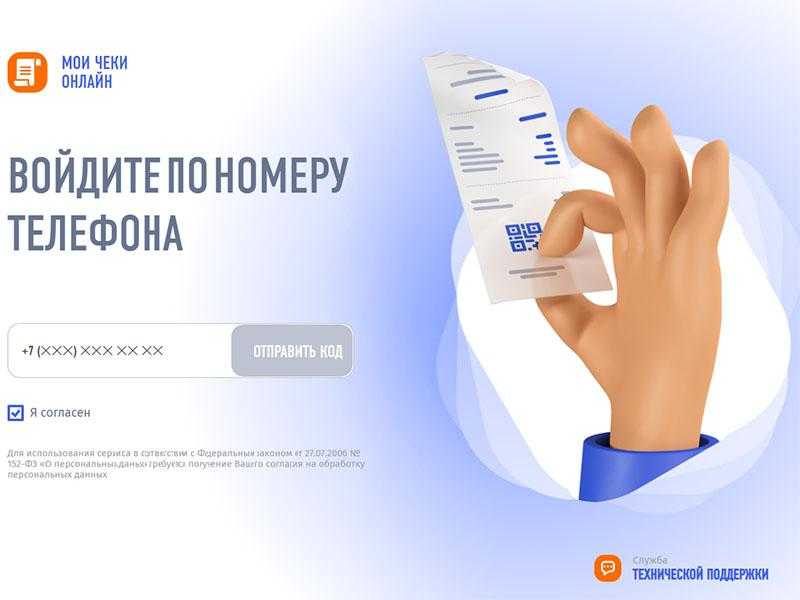

Сервис учета расходов «Мои чеки онлайн»

С середины февраля 2021 года ФНС запустила онлайн-сервис «Мои чеки онлайн», на котором и сохраняются данные о совершенных расходах. Сервис находится по адресу lkdr.nalog.ru. Свои учтенные расходы там может увидеть любой желающий, для этого нужно ввести свой номер телефона и подтвердить его кодом из СМС.

После этого вы сможете увидеть список уже зарегистрированных чеков по своим покупкам. Примечательно, что в сервисе уже содержится информация о покупках, совершенных в прошлом, 2020 году, а некоторые граждане обнаружили даже операции за 2019 год.

Сервис «Мои чеки онлайн» создан недавно, пока еще не «обкатан», и сейчас там представлена информация не обо всех платежах и не по всем налогоплательщикам. Некоторые пользователи, проверяющие информацию по себе, писали, что по ним нет вообще никаких данных. Путем сопоставления комментариев, можно сделать выводы, что в момент запуска сервиса там была доступна информация только о покупках, совершенных при помощи расчетов картой в интернете. А по покупкам, оплаченных картой в розничной сети, данных не было.

Обсуждая нововведение, пользователи пришли к выводу, что в сервис подтянулись чеки, при оплате которых покупатель указывал номер телефона. Если указать еще и электронную почту (что вам предложит сервис) — подтянется больше покупок: добавятся те, в которых номер телефона не был указан, но был е-мейл.

Ранее в ФНС заявляли, что планируют интегрировать этот сервис с сервисом онлайн-касс, это означает, что в ЛК будут отображаться данные обо всех расходах, оплаченных не только картами, но и наличными через онлайн-кассы предпринимателей и предприятий.

Примечательно также, что в пресс-службе ФНС заявляли о том, что сервис будет добровольным — «электронные чеки будут храниться в облаке ФНС только по желанию граждан и не будут содержать информацию о банковских картах». Но согласия о хранении своих чеков никто не давал, а информация уже собирается, хранится и отображается полным ходом.

Понятно, что сервис «Мои чеки онлайн» только тестируется, в дальнейшем туда будет добавляться все больше информации о совершенных покупках.

Борьба с незаконным предпринимательством

Не секрет, что многие физические лица подрабатывают частным образом. Кто-то сдает квартиру, кто-то дает уроки английского, кто-то выпекает и продает кексы. Это законно, если открыть ИП или декларировать свои доходы. Но многие «бизнесмены» забывают о такой мелочи или думают, что налоговая интересуется только большими торговыми оборотами. Но в УК РФ не указан минимальный размер дохода — достаточно два раза провести однотипные сделки, чтобы стать незаконным предпринимателем.

При рассмотрении спорных ситуаций инспекторы учитывают несколько факторов:

- наличие клиентов, оплативших товары или услуги;

- проведение рекламных акций и выставление образцов;

- регулярные оптовые закупки сырья или товаров;

- заключение договоров аренды в коммерческих зданиях;

- большие обороты по счетам в банках;

- ведение учета по сделкам.

Но чаще всего внимание к нарушителю привлекают недовольные клиенты, неравнодушные соседи или конкуренты. Если проверка подтвердит, что вы ведете нелегальный бизнес, вам грозит доначисление налогов и серьезный штраф

За незаконный доход свыше 1,5 млн рублей предусмотрена уголовная ответственность.

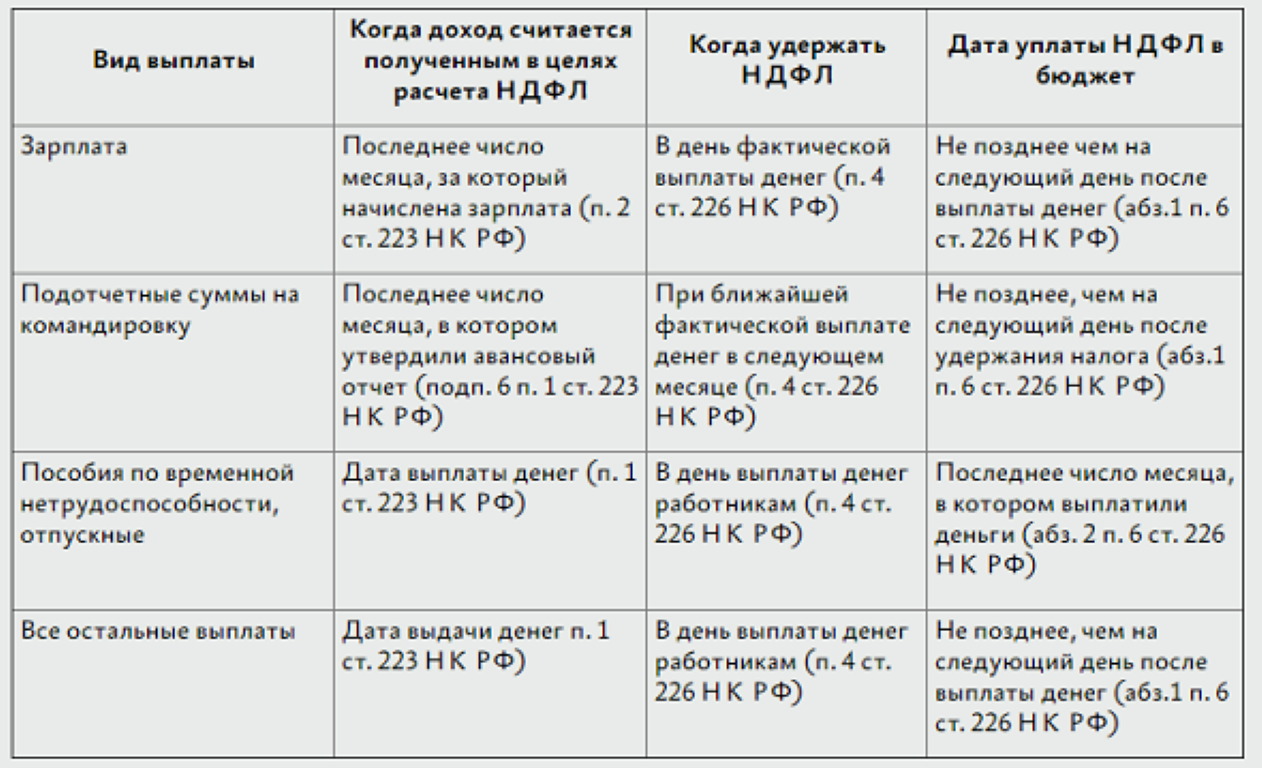

6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Задержали оплату по налогу на доходы физических лиц (НДФЛ)? Штраф, пени. Можно ли этого избежать и что нужно сделать.

Налог на доходы физических лиц – очень коварный налог. Только по этому налогу в случае несвоевременной оплаты грозит штраф 20% от неуплаченной суммы налога. Даже если Вы задержали оплату всего лишь на один день, то штрафа не избежать.

В нашу компанию поступает очень много запросов по поводу правомерности начисления штрафа по НДФЛ, при минимальном периоде просрочки уплаты налога, который составляет всего 1-2 дня. Кроме этого возникают такие ситуации, когда штраф за предыдущие периоды, например, за 2016, 2017 гг., был получен только сейчас, при этом сам акт налоговой проверки датируется прошлым периодом.

В начале 2018 года вышло Постановление Конституционного суда РФ от 06 февраля 2018 г. № 6-П, согласно которому, за небольшие просрочки в уплате налога на доходы физических лиц штраф начислять не будут. В том же Постановлении указано, что:

- если компания уплатила налог на доходы физических лиц, а также пени по нему несвоевременно, но до момента обнаружения факта несвоевременного перечисления НДФЛ налоговым органом;

- поздняя уплаты сумм НДФЛ и пени носили непреднамеренный характер;

- несвоевременная уплата НДФЛ явились результатом упущения (технической или иной ошибки);

- если отчетность не была искажена,

то налогоплательщик освобождается от налоговой ответственности.

Если Вы обнаружили несвоевременную уплату НДФЛ до сдачи расчета по форме 6-НДФЛ, мы рекомендуем в срочном порядке уплатить сумму неуплаченного налога, а также сумму пени по этому налогу.

Если Вы обнаружили ошибку в Расчете 6-НДФЛ, то мы рекомендуем сначала оплатить НДФЛ и пени, а потом сдать уточненный расчет по форме 6-НДФЛ.

Если Вам уже пришел акт налоговой проверки, в котором Вы привлекаетесь к налоговой ответственности за небольшую просрочку уплаты налога в виде штрафа, то мы рекомендуем составить письменные возражения на акт налоговой проверки.

Примерный вариант письменных возражений приведен ниже:

В ИФНС №22 по г. Москве

От ООО «Колобок»

105540, Москва, ул. Береговая, д. 14,

этаж 2, комн. 13

ИНН 7722324456 КПП 772201001

ОГРН 12377346564478

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ

по акту налоговой проверки

от «26» июля 2018 г. N 15-11/5312

Инспекцией ФНС № 22 по г. Москве в отношении компании Общество с ограниченной ответственностью «Колобок» была проведена налоговая проверка, по результатам которой был составлен акт налоговой проверки N 15-11/5312 от 26.07.2018 г. Акт был получен по электронным каналам связи 12 октября 2018 г., что подтверждает извещение о получении. Ранее компания ООО «Колобок» не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае наша компания была полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Кроме этого, налогоплательщик просит учесть смягчающие обстоятельства согласно подпункту 3 пункта 1 статьи 112 НК РФ. Просрочка уплаты суммы налога на доходы физических лиц составила всего 1 день. Срок уплаты НДФЛ – 02.02.2018 г., компанией ООО «Колобок» НДФЛ был уплачен 03.02.2018 г. Просрочка уплаты в один день была связана с переустановкой программного обеспечения, что не позволило своевременно совершить платеж.

В Постановлении Конституционного суда РФ от 06 февраля 2018 г. № 6-П указано, что «налоговый агент привлекаемый к налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению налогов, в любом случае вправе рассчитывать на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, например при незначительности периода несвоевременного перечисления налога». Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов налоговой проверки:

1) не начислять штраф по налогу на доходы физических лиц в сумме 25000 рублей за 1 квартал 2018 г.

Генеральный директор ООО «Колобок»

_________________ / Ватрушкин Д. А./

Обнаружили факт неуплаты – оплатите налог и пени, при необходимости сдайте уточненный расчет. Получили акт налоговой проверки – грамотно составьте письменные возражения со ссылкой на Постановление Конституционного суда.

Ширяева Наталья

Какие обстоятельства привлекут внимание контролеров?

Мотивом для сбора доказательств факта выплаты организацией «серой» заработной платы являются прежде всего такие обстоятельства:

- размер заработка ниже, чем в среднем по отрасли (в целом по стране или по региону);

- размер заработка меньше установленного субъектом РФ прожиточного минимума для трудоспособного населения.

В отношении первого из названных обстоятельств заметим, что документов, обязывающих работодателя при определении размера заработной платы работников предприятия учитывать уровень среднеотраслевых заработков, нет, поэтому любые рассуждения контролеров суд сочтет неубедительными.

О необходимости ориентироваться на прожиточный минимум скажем подробнее. Статьей 133 ТК РФ установлено, что минимальный размер оплаты труда не может быть ниже размера прожиточного минимума трудоспособного населения. Более того, в соответствии с Федеральным отраслевым соглашением по строительству и промышленности строительных материалов Российской Федерации на 2011 – 2013 годы (далее – Соглашение) с 1 января 2011 года минимальный размер месячной тарифной ставки2 рабочего I разряда при работе в нормальных условиях труда, полной отработке месячной нормы рабочего времени и выполнении нормы труда устанавливается с коэффициентом индексации не ниже 1,2 величины прожиточного минимума для трудоспособного населения, официально установленного в соответствующем субъекте РФ (области, крае), а также с учетом коэффициента инфляции в этом субъекте и сложившихся межотраслевых соотношений (межотраслевых коэффициентов). Иными словами, заработок подавляющего большинства работников фирмы должен быть выше прожиточного минимума трудоспособного населения конкретного субъекта РФ.

Однако сам факт того, что заработная плата работников меньше прожиточного минимума, не является доказательством занижения величины начисленных организацией страховых взносов и НДФЛ. Поэтому предложение контролеров начислить страховые взносы и удержать НДФЛ из расчета прожиточного минимума не найдет поддержки в суде, если проверяющие не представят доказательств выплаты дохода именно в этом размере (Постановление ФАС ВСО от 23.09.2010 № А58-5012/09).

* * *

В качестве доказательства обоснованности начисления недоимки по НДФЛ и страховым взносам суды принимают не любые документы, а только те из них, на основании которых можно сделать вывод о конкретных размерах доходов отдельных работников в каждом периоде. Причем эти документы должны однозначно свидетельствовать об их принадлежности к деятельности проверяемого предприятия.

Вместе с тем даже в том случае, когда арбитры согласны с фактом выдачи «серой» заработной платы, они могут принять решение в пользу организации по формальным основаниям, например в связи с допущенными контролерами нарушениями при выемке документов или ненадлежащим оповещением фирмы о рассмотрении материалов проверки (п. 4 ст. 101 НК РФ)3.

В большинстве из названных в статье судебных актов контролерам не удалось отстоять свою позицию (победу одержали предприятия). Однако несмотря на это, необходимо готовиться к тому, что попытки доказать факт выдачи неофициальной заработной платы прекращаться не будут.

эксперт КГ «Аюдар»

Последствия для организации при выплате заработной платы ниже среднего

Как было отмечено ранее, выплата заработной платы в размере менее средней по субъекту РФ не является нарушением ни трудового, ни налогового законодательства

Но данный факт может привлечь внимание ФНС и привести к выездной налоговой проверке

Если компания действительно выплачивает не самую высокую зарплату своим сотрудникам, например, из-за недавнего открытия или уменьшения количества продаж (при сдельной оплате труда), но не менее регионального или общероссийского МРОТ, то никаких последствий не будет.

Однако факт выплаты маленькой зарплаты при больших объемах продаж и выручки может означать, что в организации выплачивается «серая» заработная плата. При выявлении факта выплаты неофициальной зарплаты предприятие может быть привлечено к ответственности за сокрытие достоверной информации и уклонение от уплаты налогов.

Ответственность за неуплату налогов и сборов предусмотрена статьями 122 НК РФ (20% или 40% от суммы неуплаченных налогов) и 199 УК РФ (уклонение от уплаты налогов в крупном и особо крупном размерах – от 100 тысяч до 300 тысяч рублей или от 200 тысяч до 500 тысяч рублей соответственно). При привлечении к ответственности по уголовной статье возможны и другие виды наказаний. Дополнительно организацию могут привлечь к ответственности за нарушение трудового законодательства.

Зарплатные комиссии: порядок проведения в 2018 году

Следует отметить, что правильность такого подхода подтверждена и судебными решениями (Постановление ФАС Дальневосточного округа от 1 ноября 2007 г. N Ф03-А51/07-2/4597).

Опасный момент. Правовой статус «зарплатной» комиссии никакими нормативными актами не определен. Однако игнорировать приглашение не стоит. За отказом может последовать первоочередная налоговая проверка. Кроме того, на руководителя фирмы может быть наложен штраф, так как право требовать у налогоплательщиков пояснения закреплено в ст. 31 Налогового кодекса.

С другой стороны, раз нет нормативного регулирования действий «зарплатных» комиссий на законодательном уровне, то нет и регламента присутствия на них. Поэтому руководитель может посетить комиссию в компании соответствующих специалистов: бухгалтера, юриста, финансиста, консультанта и т.п. Также представлять предприятие может любой работник на основании доверенности, оформленной должным образом.

Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

Налоговики действительно проверяют операции по банковским картам физлиц не только в рамках официальных налоговых проверок, но и в рамках стандартного предпроверочного анализа. Для этого разработан специальный программный модуль, который анализирует доходы и расходы налогоплательщиков. Данный модуль сравнивает доходную и расходную часть операций по банковским картам и находит отклонения.

Поводом попасть в предпроверочный анализ и вызвать интерес налоговиков может быть что угодно. Например, банк подал сведения о подозрительной активности на счете физлица в связи с Законом № 115 ФЗ «О легализации…». Или человек недавно открыл ИП, или зарегистрировался самозанятым.

Известно, что многие предприниматели регистрируют свой статус, чтобы, наконец, легализоваться

Но, при этом, многие не берут во внимание, что деятельность, которую они вели ранее может быть истолкована, как «незаконная предпринимательская деятельность». Поэтому вывод один! Были налогооблагаемые доходы по банковским картам до регистрации статуса ИП или самозанятого – заплатите налоги, регистрируйтесь и спите спокойно! Если этого не сделать, то налоговики помогут начать проверку, даже при отсутствии желания налогоплательщика подавать декларацию

Правовой статус «зарплатной» комиссии

Правовой статус «зарплатной» комиссии никакими нормативными актами не определен. Такого понятия нет ни в трудовом, ни в налоговом, ни в гражданском законодательстве. Как правило, она действует на основании распоряжения местных органов власти. Так, в Москве подобная комиссия руководствуется Приказом УФНС России по г. Москве от 22 февраля 2008 г. N 96 и Распоряжением Правительства г. Москвы от 24 мая 2006 г. N 867-РП «О Межведомственной комиссии Правительства Москвы по взаимодействию органов государственной власти города Москвы, федеральных органов государственной власти, предприятий и организаций города Москвы по вопросам оплаты труда, уплаты налогов и страховых взносов».

Комиссии, созданные в регионах, руководствуются аналогичными распоряжениями. Но основной документ, который является первоосновой для образования «зарплатных» комиссий, — это рекомендации ФНС России, изложенные в Основных положениях по реализации Письма ФНС России от 18 мая 2007 г. N ММ-14-02/220дсп@ «О работе налоговых органов с убыточными организациями», доведенных Письмом ФНС России от 30 августа 2007 г. N СК-14-02/343дсп@.

Несмотря на неурегулированность статуса, игнорировать приглашение на «зарплатную» комиссию не стоит. За отказом может последовать первоочередная налоговая проверка. Также материалы компании могут быть переданы в городскую инспекцию труда или префектуру. Кроме того, на руководителя фирмы может быть наложен штраф от 2000 до 4000 руб. по ст. 19.4 Кодекса об административных правонарушениях за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль). Так как право требовать у налогоплательщиков пояснения закреплено в ст. 31 Налогового кодекса.

Как избежать вызова на комиссию?

Существует только один способ избежать вызова на комиссию – установление зарплаты в соответствии со средним отраслевым показателем. Трудящиеся, работающие на одной и той же должности, должны получать приблизительно аналогичную зарплату.

Как же получить информацию о среднеотраслевой зарплате в конкретном регионе? Работники налоговой службы сравнивают показатели с параметрами, приведенными в следующих официальных источниках:

- официальные сайты территориальных органов Федеральной службы государственной статистики (Росстата) – ссылки на адреса этих сайтов содержатся на официальном ресурсе Росстата www.gks.ru;

- сборники экономико-статистических материалов, которые публикуют территориальные органы Росстата (статистический сборник, бюллетень и др.);

- результаты запросов в Росстат или налоговый орган в соответствующем субъекте Российской Федерации (инспекция, управление ФНС России по субъекту Российской Федерации);

- официальные сайты управлений ФНС России по субъектам РФ после размещения на них соответствующих статистических показателей.

ОБРАТИТЕ ВНИМАНИЕ! Единого сводного источника нет, в приведенных выше содержатся данные по тем или иным регионам и отраслям деятельности. Они, к сожалению, не претендуют на то, чтобы быть полными и всеобъемлющими, а также не всегда регулярно обновляются

Подозрения также может вызвать трудоустройство большого количества сотрудников на пол ставки.

Что будет в случае неявки на комиссию?

Что делать, если руководитель компании не может явиться на комиссию? На вызов необязательно отвечать именно руководителю. Заменить его может любой представитель компании. К примеру, это может быть бухгалтер. Специалиста нужно подготовить. В частности, следует обговорить рекомендуемые ответы на вопросы, которые предположительно будут задаваться на комиссии. В этом случае лицо должно взять с собой паспорт, а также доверенность. Последняя заверяется подписью руководителя на основании пункта 4 статьи 185.1 ГК РФ. Комиссию можно вовсе не посещать лично. Для предоставления объяснений можно воспользоваться обычной или электронной почтой.

Если представители компании не имеют возможности посетить комиссию лично, а также направить объяснения другим путем, комиссия может быть перенесена. Однако перенос мероприятия выполняется только в том случае, если пропуск назначенной даты вызван уважительными причинами. Руководителю компании в этом случае нужно направить в зарплатную комиссию письмо с просьбой о переносе заседания на другое число.

ВНИМАНИЕ! Неявка на зарплатную комиссию без уважительной причины – это административное нарушение. В результате на граждан накладывается штраф в размере 500–1000 рублей

Штраф для должностных лиц составляет 2000–4000 рублей. За правонарушение, допущенное впервые, может быть вынесено предупреждение. Административная ответственность накладывается на основании части 1 статьи 19.4 КоАП РФ. Штраф выписывается только через суд. По окончании судебного заседания компании придется выплатить положенную сумму средств

В результате на граждан накладывается штраф в размере 500–1000 рублей. Штраф для должностных лиц составляет 2000–4000 рублей. За правонарушение, допущенное впервые, может быть вынесено предупреждение. Административная ответственность накладывается на основании части 1 статьи 19.4 КоАП РФ. Штраф выписывается только через суд. По окончании судебного заседания компании придется выплатить положенную сумму средств.

Как инспекторы доказывают занижение зарплатных налогов

Подозрений недостаточно, чтобы заставить компанию доплатить НДФЛ и взносы. Налоговикам нужны доказательства. Подойдут данные допросов работников, внутренние регистры, приказы. Если инспекторы достанут такие подтверждения, суд признает, что компания выдает теневые зарплаты ().

Налоговики рассказали нам о приемах, с помощью которых они находят доказательства выплат в конвертах. Первое, за что цепляются инспекторы, — показания работников. Если удалось получить компромат, контролеры постараются провести выемку, найти «черные» ведомости и прочие данные о неофициальных выплатах.

Налоговики поделились, что стараются расспрашивать о зарплатах низкооплачиваемых сотрудников. Более вероятно, что они обижены на руководителя и постараются вывести его на чистую воду.

Скрытую оплату труда налоговики находят в подотчетных. Если работник потратил деньги компании на себя, ему припишут доход.Позвали сотрудника на допрос, спросили о зарплатах. Абсолютно спокойно сообщил, что выплаты действительно скромные, зато «компания все оплачивает». Начали разбираться, оказалось, что за счет подотчетных работники покупали домой мебель, руководитель приобретал запчасти для личного автомобиля.

Сотрудник УФНС

Инспекторы ищут самозанятых, которые трудятся наравне со штатниками. За счет этого работодатели экономят на отчислениях в бюджет. Так, инспекторы наверняка заподозрят махинации, если в штате два-три человека, и при этом 20 самозанятых на регулярной основе оказывают услуги. В таком случае контролеры могут инициировать осмотр, допросы. Также налоговики ищут доказательства схем, если при численности в несколько человек компания арендует большой офис. По мнению инспекторов, это говорит о том, что самозанятые имеют рабочие места, подчиняются трудовому распорядку.Служба спускает в инспекции списки компаний, у которых подозрительные отношения с самозанятыми. Например, сотрудники числятся в штате зависимой организации и оказывают услуги как самозанятые. В таком случае даже на камералках НДФЛ и взносов контролеры могут доначислить налог и взносы, оштрафовать. Чтобы собрать доказательства, проведут допросы работников и самозанятых, выяснят их настоящий статус и обязанности.

Сотрудник УФНС

Налоговики стараются определить реальное финансовое положение персонала. В частности, в беседах спрашивают, где сотрудники провели отпуск, на каком транспорте передвигаются, в каких вузах учатся их дети и т. д. Также подозрения инспекторов может подтвердить транспорт на стоянке у офиса. Если большинство сотрудников передвигается на иномарках, налоговики захотят узнать, откуда деньги на содержание и обслуживание таких автомобилей.

Рекомендации УНП. Предупредите сотрудников, чтобы отвечали инспекторам только то, что точно знают. Совсем запретить говорить о зарплатах нельзя. Система оплаты труда — это не коммерческая тайна. Даже если засекретить суммы, по запросу налоговиков сведения все равно придется раскрыть. Сообщите сотрудникам, что социальные выплаты — не часть зарплаты. Объясняйте, к какому событию приурочена помощь или подарок. Иначе на допросе в инспекции сотрудник может по ошибке ответить, что выплаты — это часть зарплаты, в таком случае суды поддержат претензии контролеров ().

Нобелевку тому, кто победит серые зарплаты

Налоговики не устают придумывать способы, как разобраться с серыми зарплатами. Очередные планы грозят новыми последствиями.

Как нам сообщили специалисты УФНС на местах, действующие методы легализации оказались малоэффективными. Работники не выстраиваются в очередь, чтобы рассказать о серых доходах. Не помогают ни вознаграждение, ни избавление от необходимости платить НДФЛ после проверки.

Мечты ФНС перевести выплаты в безналичный вид и установить лимит наличных расчетов для всех сделок «физиков» — 200 тыс. руб. до сих пор остаются лишь перспективными идеями. Мы обратились к эксперту с вопросом о том, что может сейчас помочь в борьбе с конвертными схемами.

«Тому, кто ответит, почему не удается победить серые зарплаты, положена Нобелевская премия. Если серьезно, то схема с конвертами — это совместный выбор работодателя и работника, которому нужны деньги здесь и сейчас. Поэтому решение этого вопроса не должно сводиться только к налоговым проверкам. Думаю, положительный эффект даст снижение страховых взносов для малого бизнеса. Также если налоговый агент выявляет ошибку в расчете НДФЛ, то у него должна быть возможность исправить ее без штрафа. Для этого случая следует снять запрет на уплату НДФЛ за счет средств налогового агента».