- Уникальность профессии

- Исполнение решения о взыскании

- Пояснения к декларации по налогу на упрощенке.

- Пояснения по налогу на имущество

- Пояснения по 6-НДФЛ и 2-НДФЛ

- Пояснения о низкой зарплате

- Дополнительные пояснения в ИФНС

- Можно ли не ходить, если вызвали

- Приостановление операций, арест имущества

- Как не привлечь внимание налоговой?

- 1) Правильно определите вид деятельности в уставе компании

- 2) Установите внутренний контроль

- 3) Привлекайте экспертов

- 4) Внимательно выбирайте контрагентов

- Откуда налоговая знает о доходах и расходах

- Средний размер зарплаты

- Уровень заработной платы в Москве и регионах РФ

- Кого можно взять с собой?

- Требование об уплате налога (сбора, пени, штрафа).

- Что делает налоговая, если взыскать недоимку за счёт имущества компании невозможно?

- Какие последствия могут быть

- Как себя вести на комиссии

Уникальность профессии

Уникальность профессии заключается в том, что человек, ее выбравший, должен сочетать в себе и способность работать со знаковыми системами (а такими являются все документы), и способность работать с людьми. Поэтому любой налоговый инспектор, в первую очередь, должен обладать такими личностными качествами, как: аналитические способности, кропотливость, внимательность, наблюдательность, коммуникабельность, дотошность, педантичность. Поскольку налоговый инспектор работает с людьми, одна часть из которых честно платит налоги, понимая свою ответственность перед государством, а другие – не очень, пытаясь государство обмануть, специалист должен знать тонкости психологии, и в соответствии с психологическими особенностями налогоплательщика выбирать тактику общения с ним.

Еще одно качество, которое необходимо специалисту по налогам – высокий порог «неконфликтности». Налоговый инспектор как дипломат должен достигать своих целей не военным путем, а с помощью мирных переговоров. При этом быть готовым к тому, что не всегда консенсус будет достигнут без обид и оскорблений.

Вообще, очень многое в работе налоговика автоматизировано. К примеру, есть АСК НДС. Он позволяет налоговикам полностью автоматизировать процесс контроля за движением средств между счетами. Иными словами, мы можем увидеть, как деньги с 1 счета попадают на пятый. Как правило, отмывание денег ловят именно таким образом. Раньше эту систему использовали как инструмент для работы, однако сейчас одних подозрений от программы достаточно, чтобы возбудить дело.

Человек, занимающийся сбором налогов, может помочь не только своим клиентам, но и себе. Знание права и финансов – одно из самых востребованных в жизни любого современного человека.

Недостатков профессии налогового инспектора не так много, как может показаться с первого взгляда. Поскольку работник налоговой инспекции всегда должен быть в курсе последних изменений налогового законодательства и применять это на практике, следовательно, тезис о том, что учиться больше не надо, можно забыть. Налоговый инспектор учится всегда.

Люди в налоговую инспекцию приходят разные, и с каждым нужно найти общий язык.

Если вспомнить этимологию названия профессии, то можно убедиться в том, что мудрый язык просто выделил важнейшую проблему в профессии: налоговых инспекторов по определению не любят. Надо быть готовым к тому, что встретят человека, который пришел изъять кровно заработанное, хотя бы и его часть, неласково. Быть готовым к таким ситуациям нужно всегда, а это предполагает определенное психологическое напряжение.

Исполнение решения о взыскании

Решение о принудительном взыскании недоимки исполняется через банк, в котором у организации открыт счет. Инспекция должна направить в этот банк поручение на перечисление налога (штрафа, пеней) в бюджет (п. 2, 4 ст. 46 НК РФ). Банк обязан исполнить это поручение не позднее следующего операционного дня. Если для полного погашения недоимки денег на счете организации недостаточно, поручение будет помещено в картотеку неоплаченных расчетных документов. В этом случае недоимка будет погашаться постепенно, по мере поступления денег на счет организации. Остаток средств для погашения недоимки банк определит в соответствии с очередностью, установленной гражданским законодательством. Такие правила установлены пунктом 6 статьи 46 Налогового кодекса РФ и пунктом 2 статьи 855 Гражданского кодекса РФ.

При нехватке денег на рублевом банковском счете и наличии у организации валютного счета недоимка может быть взыскана за счет валютных средств. Для этого налоговая инспекция должна дать банку поручение на продажу валюты. Сумма недоимки, которая погашается за счет валютных средств, определяется по курсу Банка России на дату продажи валюты. Такой порядок предусмотрен пунктом 5 статьи 46 Налогового кодекса РФ. Расходы, связанные с продажей валюты, покрываются за счет организации. Их можно учесть и при расчете налога на прибыль (подп. 15 п. 1 ст. 265 НК РФ), и при расчете единого налога с разницы между доходами и расходами при упрощенке (подп. 9 п. 1 ст. 346.16 НК РФ).

Взыскивать недоимку за счет средств, размещенных на депозитном счете организации, до окончания срока депозитного договора налоговым инспекциям запрещено (абз. 4 п. 5 ст. 46 НК РФ). Однако по окончании действия депозитного договора инспекция вправе поручить банку перевести средства с депозитного на расчетный счет для покрытия недоимки. Это возможно, если депозитный и расчетный счета находятся в одном банке, а требование о взыскании недоимки с расчетного счета к моменту закрытия депозитного договора не было исполнено. Такие разъяснения содержатся в письме ФНС России от 31 августа 2015 г. № СА-4-8/15316.

Если денежных средств на рублевых и валютных банковских счетах недостаточно, инспекция вправе обратить взыскание на электронные денежные средства организации. Для этого она направит в банк, в котором находятся электронные денежные средства, поручение на их перевод на счет налогоплательщика в банке. По аналогии со средствами на банковских счетах вначале взыскиваются электронные денежные средства в рублях, а в случае их нехватки – в иностранной валюте. Причем валютные денежные средства банк должен перевести на валютный счет организации, указанный в поручении инспекции. Если в поручении указан только рублевый счет, руководитель инспекции одновременно с поручением на перевод электронных денежных средств должен направить в банк поручение на продажу не позднее следующего дня валюты организации. Расходы, связанные с продажей валюты, покрываются за счет организации. Банк должен исполнить поручение по электронным денежным средствам в рублях не позднее одного операционного дня со дня получения поручения, а по средствам в валюте – не позднее двух операционных дней. Если электронных денежных средств для полного погашения недоимки все-таки недостаточно, банк будет исполнять поручение по мере получения электронных денежных средств организации-должника.

Такой порядок предусмотрен в пункте 6.1 статьи 46 Налогового кодекса РФ.

При отсутствии денег на банковских счетах инспекция имеет право взыскать недоимку с лицевых счетов организации – получателя бюджетных средств (п. 3.1 ст. 46 НК РФ, ст. 220.1 Бюджетного кодекса РФ). Без решения суда инспекция может взыскать денежные средства с лицевого счета, если сумма задолженности не превышает 5 млн руб. Если задолженность больше, для ее взыскания потребуется судебное решение (подп. 1 п. 2 ст. 45 НК РФ).

Пояснения к декларации по налогу на упрощенке.

Инспекторы сверяют показатели декларации по единому налогу с бухгалтерской отчетностью и выписками по расчетному счету. При расхождениях будьте готовы их пояснить.

Отвечаем на все требования без вашего участия.

Узнать больше

Пояснения по налогу на имущество

Показатели отчетности по налогу на имущество ИФНС сравнивает с данными из декларации по налогу на прибыль, бухгалтерского баланса и других отчетов. Проверяющие контролируют льготы и резкие изменения остаточной стоимости. Если получили требование — проверьте отчетность и при необходимости подайте уточненку. Когда ошибок нет, представьте пояснения.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Пояснения по 6-НДФЛ и 2-НДФЛ

Инспекторы проверяют 6-НДФЛ по контрольным соотношениям. Расчеты 6-НДФЛ и справки 2-НДФЛ инспекторы также сверяют с данными отчетов по страховым взносам. Если обнаружат расхождения, потребуют уточненку или пояснения.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Пояснения о низкой зарплате

Зарплата сотрудников не должна быть меньше МРОТ и отраслевых минимумов. Если получили из ИФНС требование о представлении пояснений о причинах низкой зарплаты, подготовьте ответ.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Дополнительные пояснения в ИФНС

Инспекторы иногда требуют прогноз налоговых платежей или пояснить, почему вы платите налоги и взносы раньше срока. Требования не связаны с расхождениями в отчетности, поэтому вы вправе на них не отвечать.

Но, чтобы избежать штрафа, безопаснее представить информацию или уведомить, что не обязаны ее представлять.

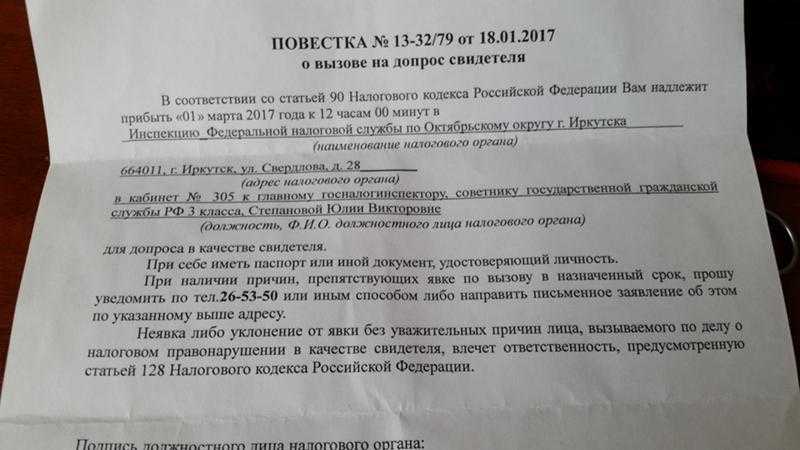

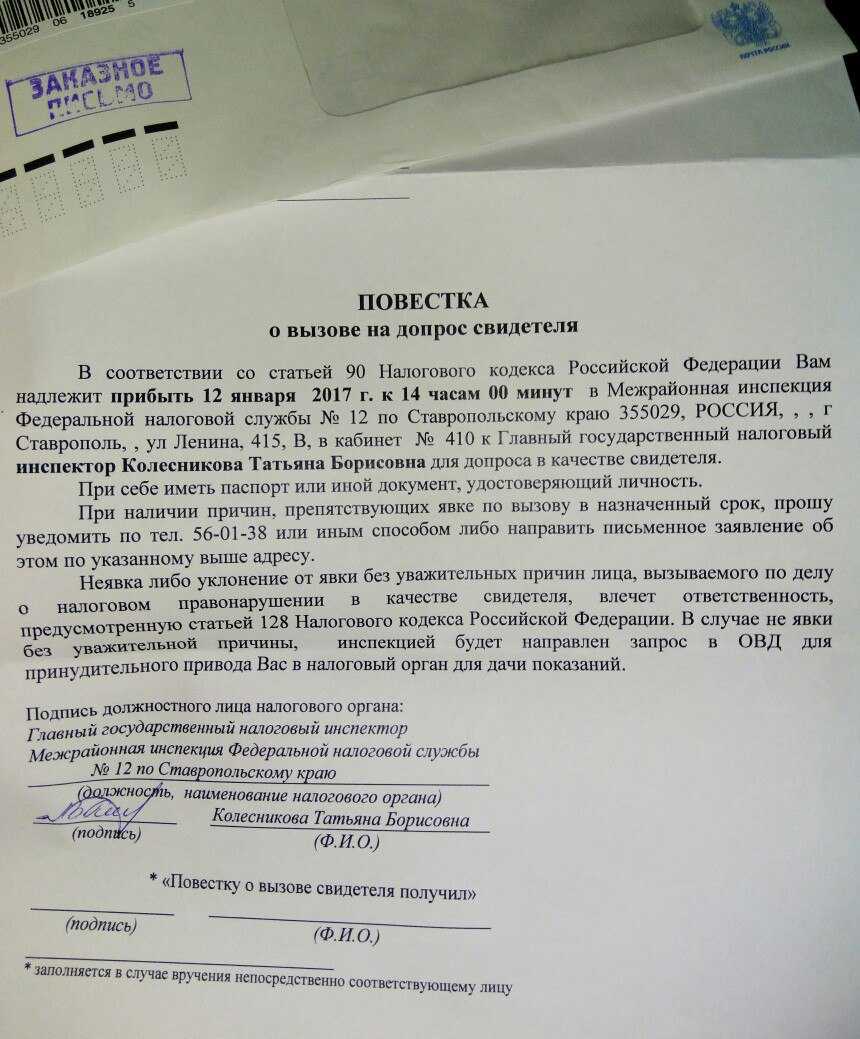

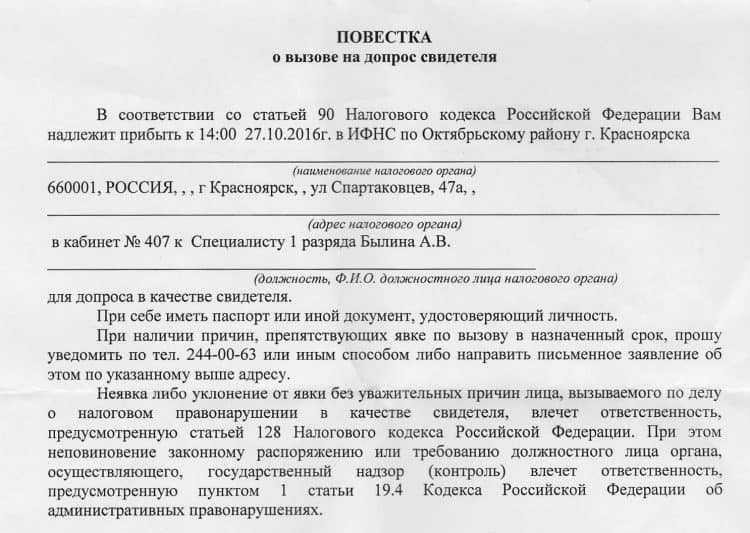

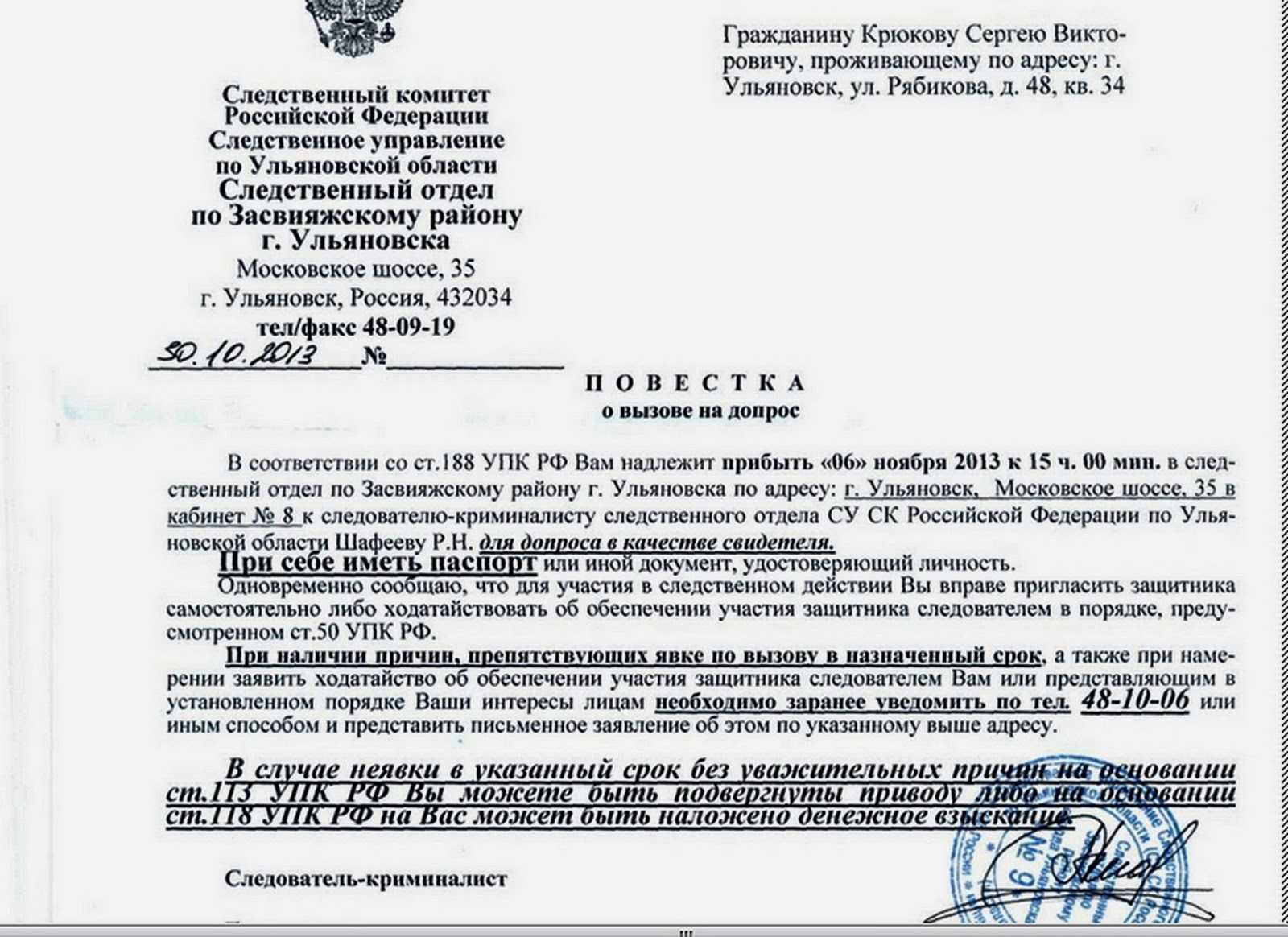

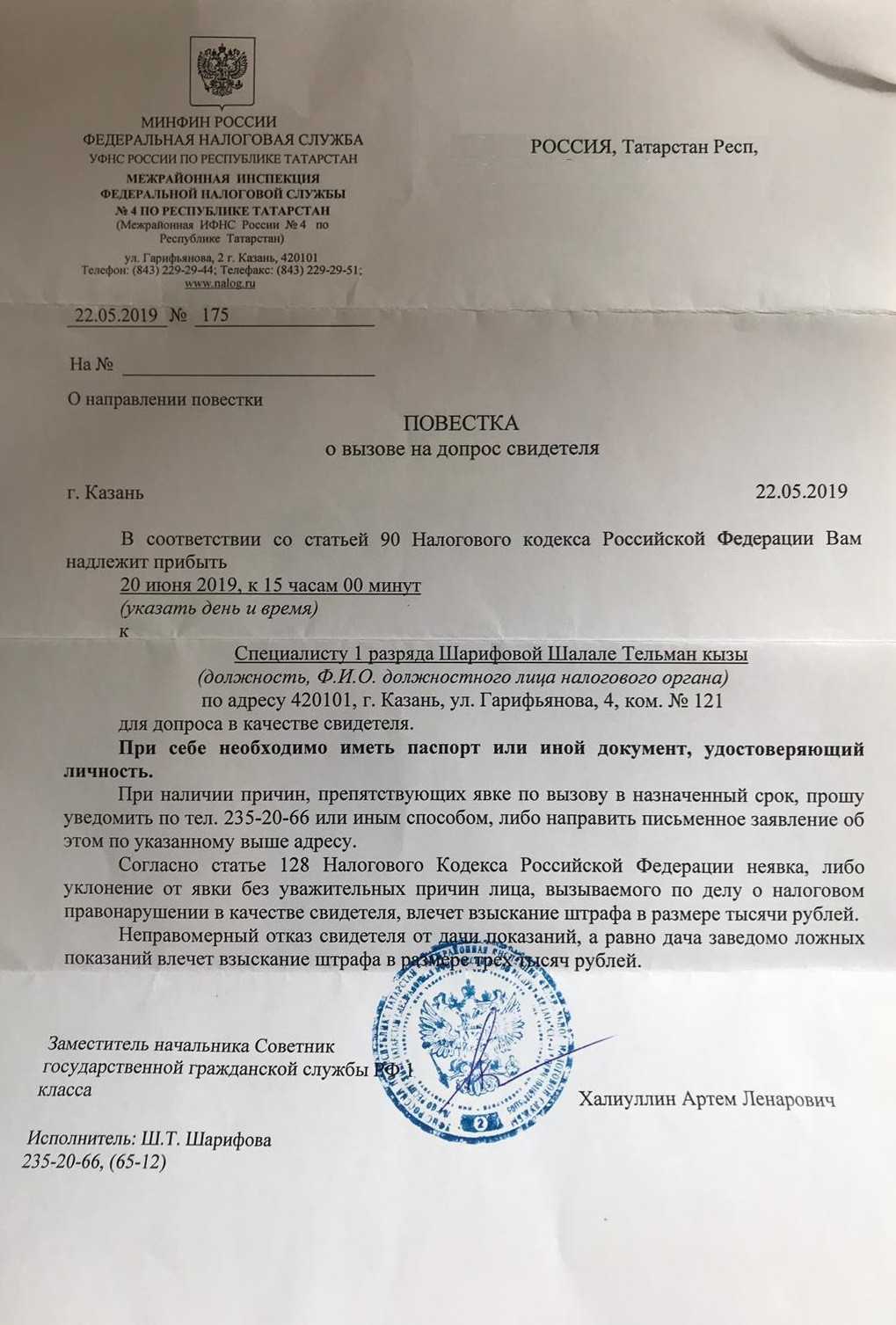

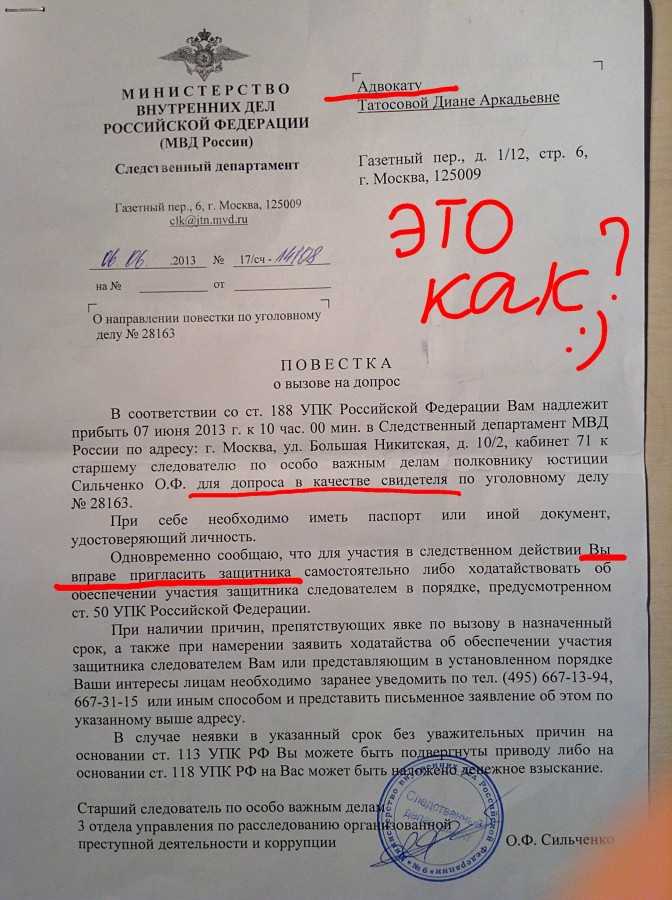

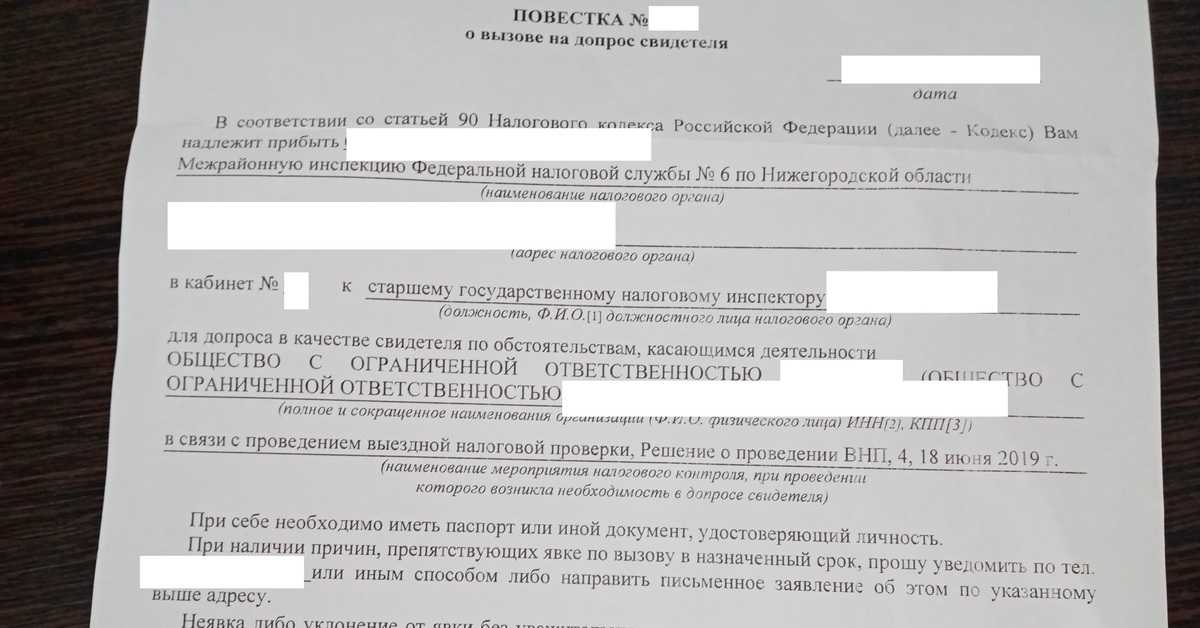

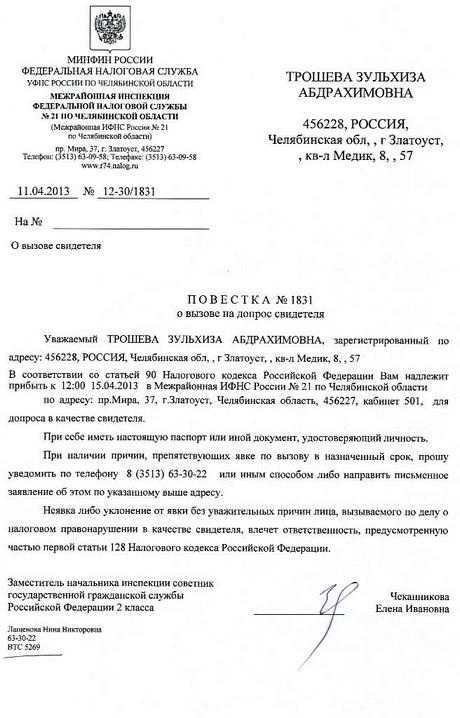

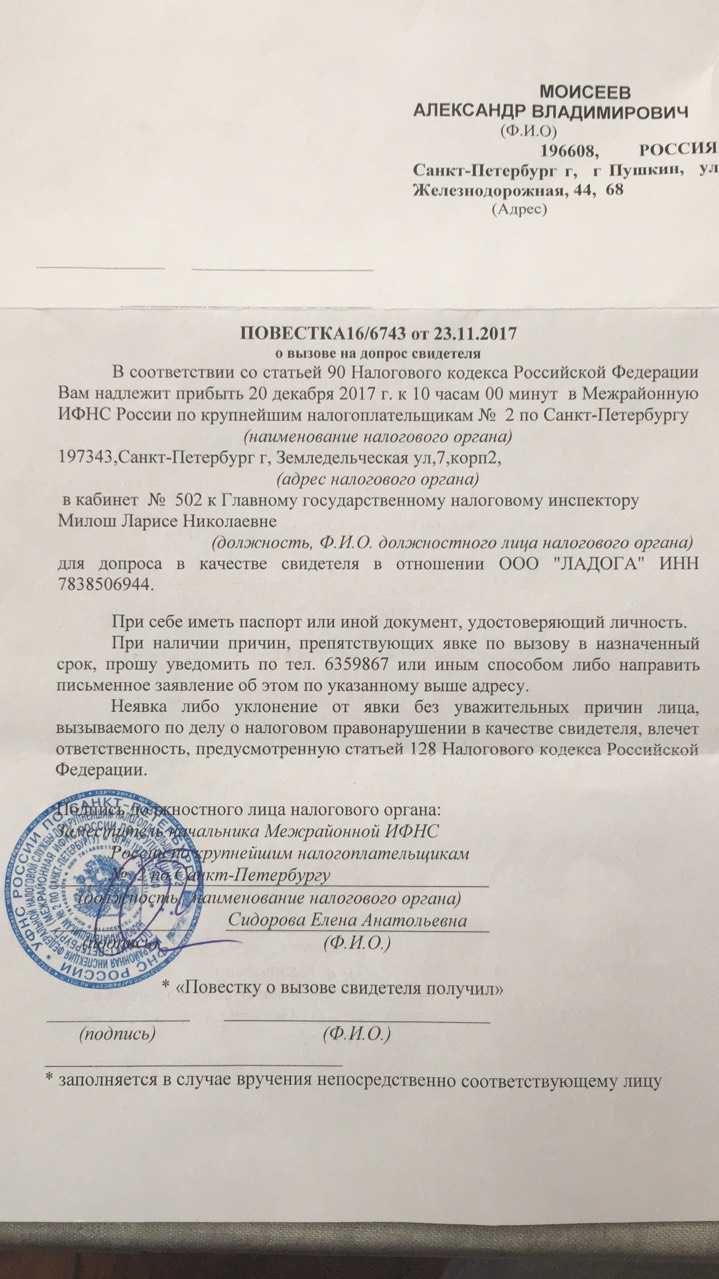

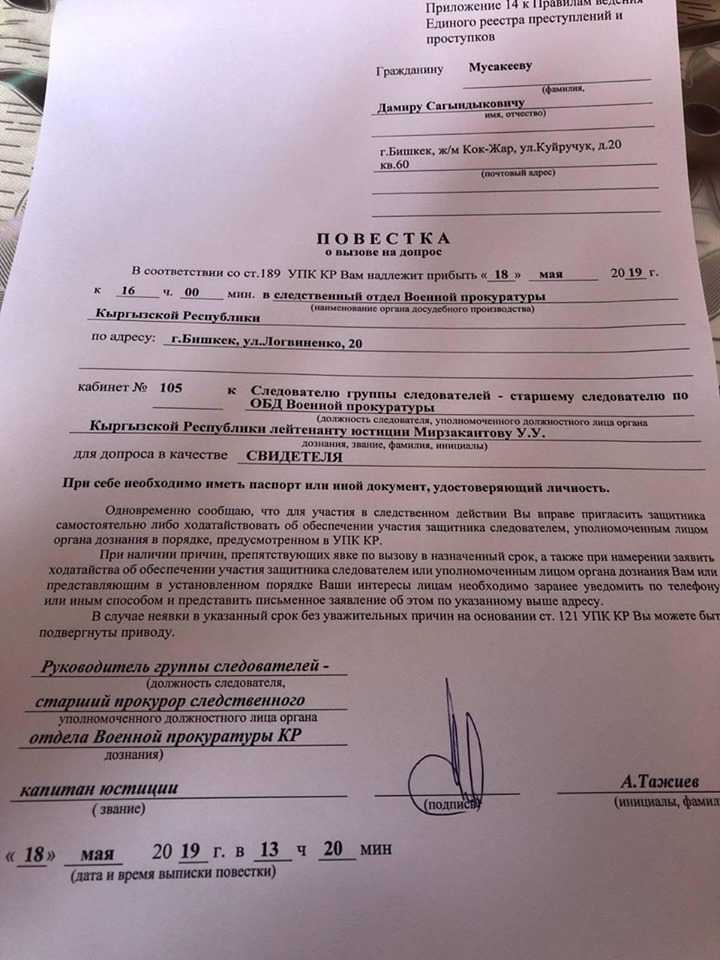

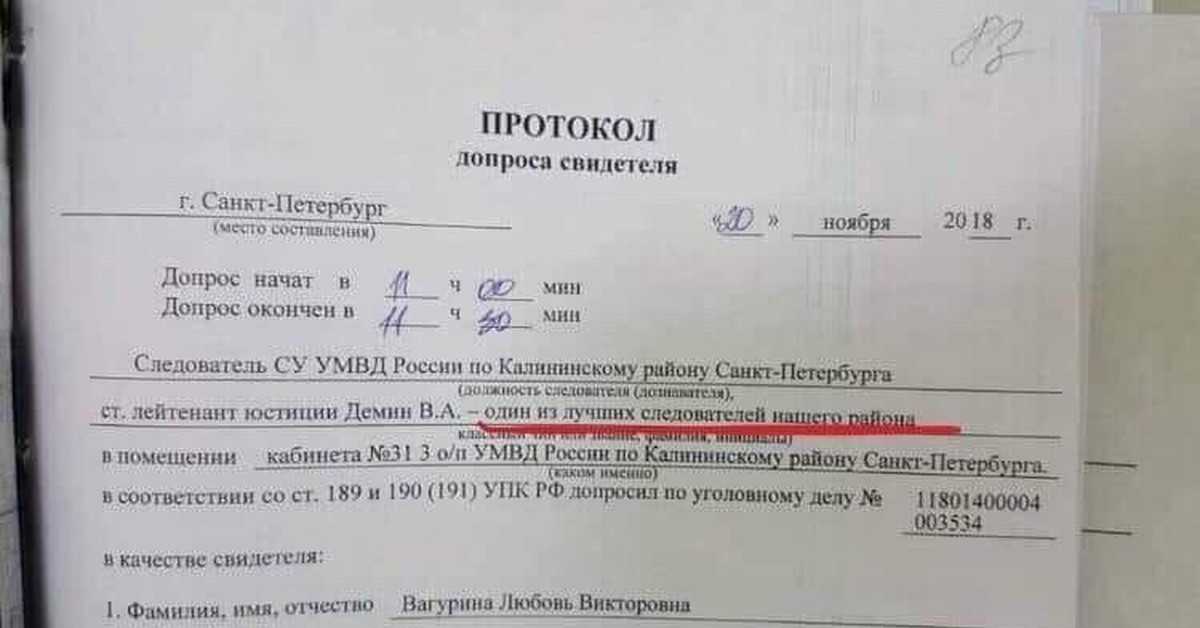

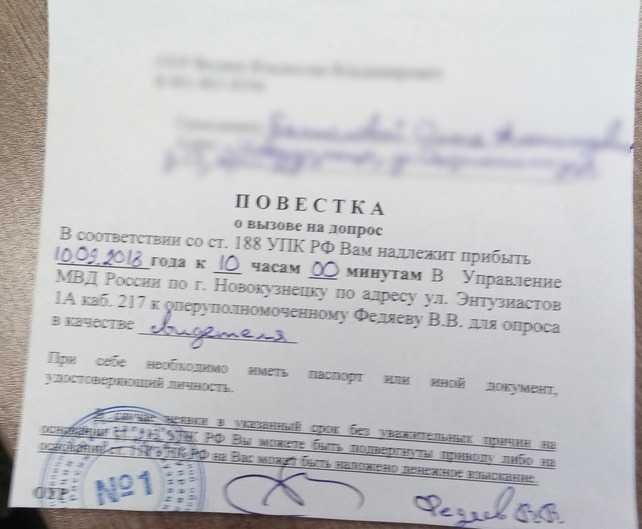

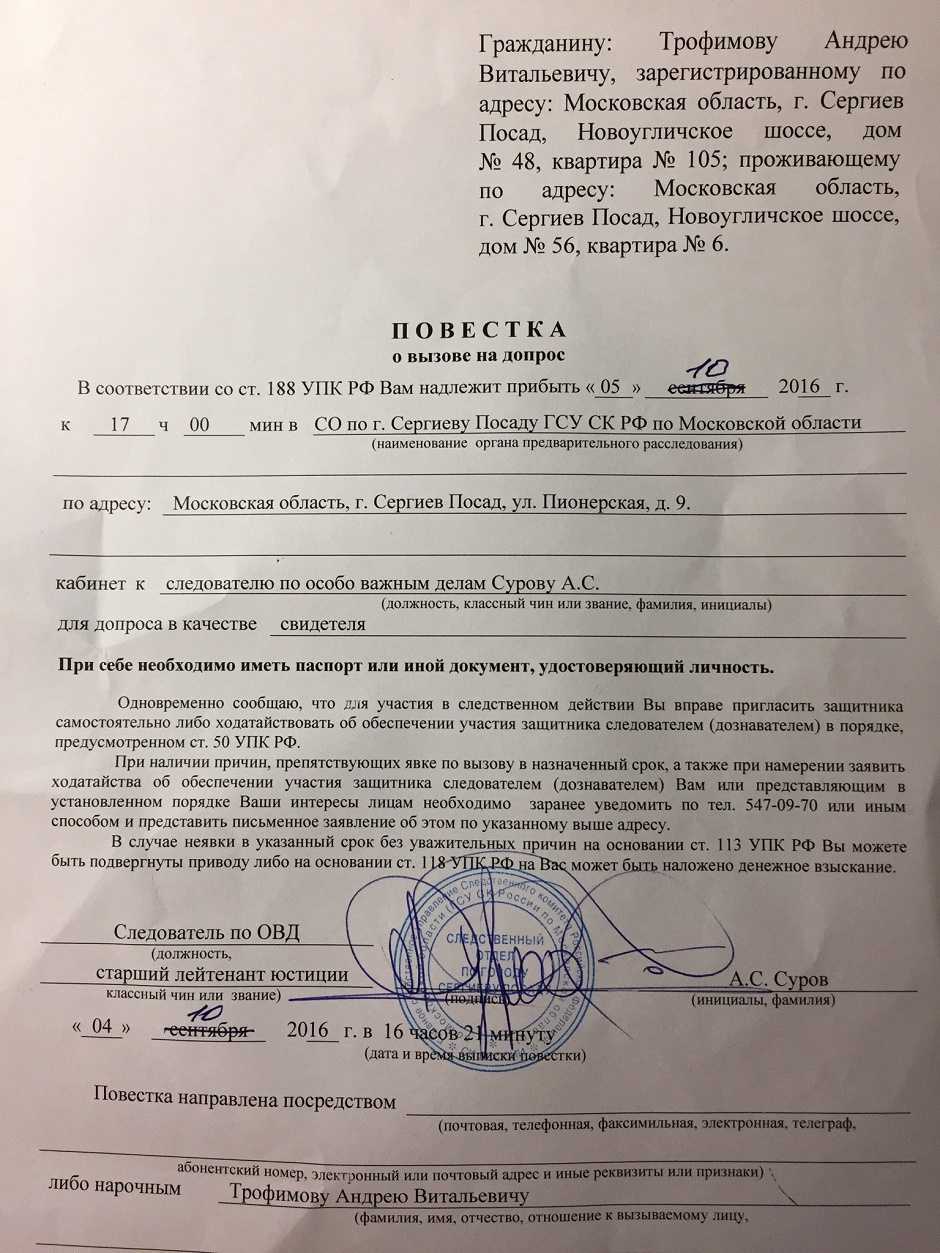

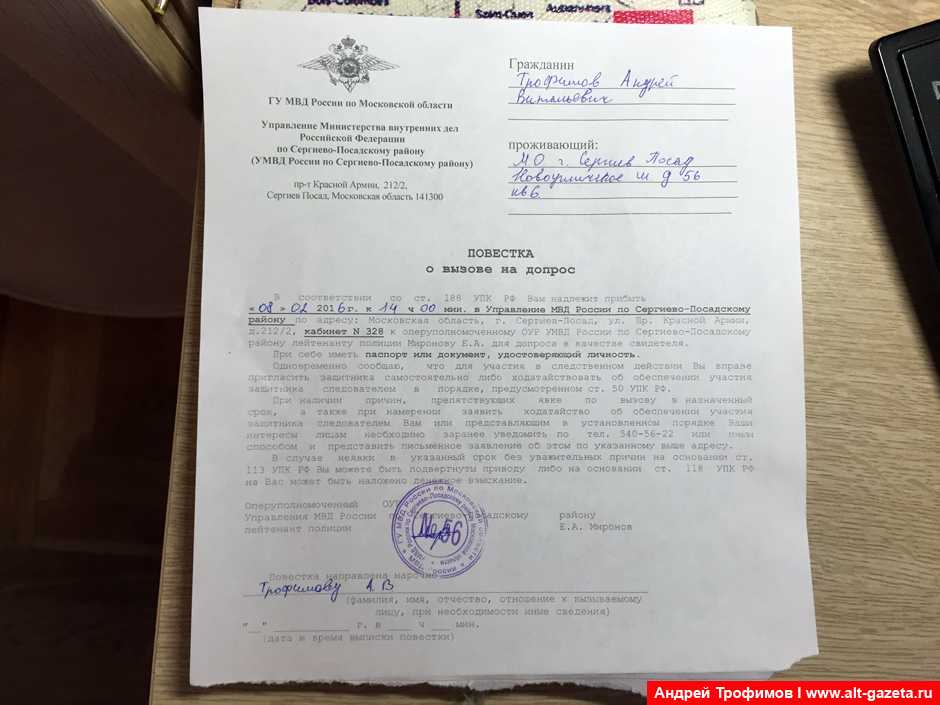

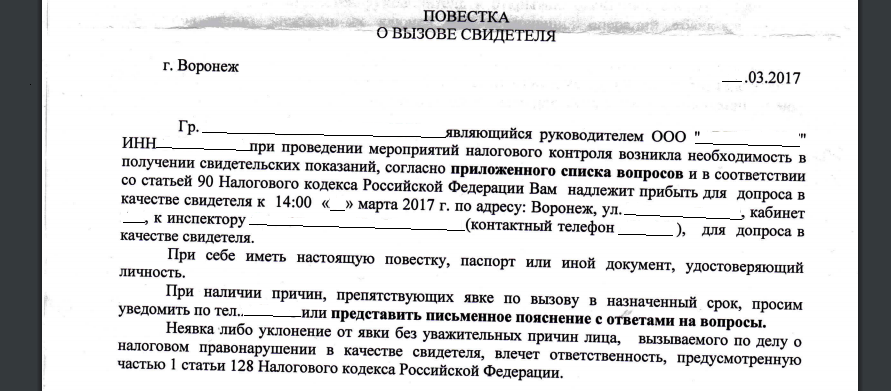

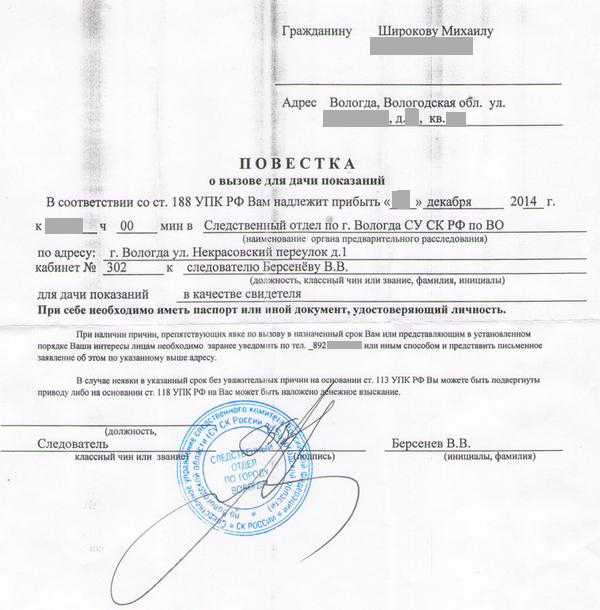

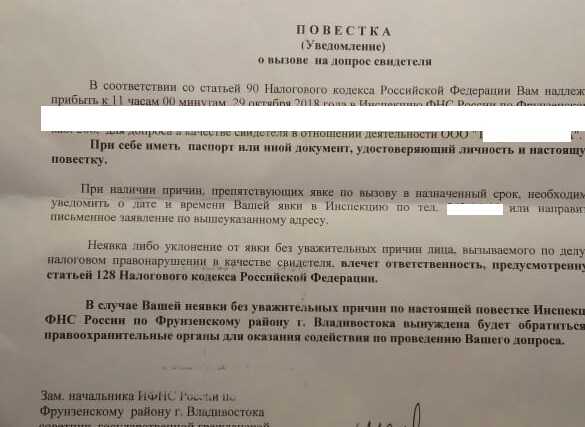

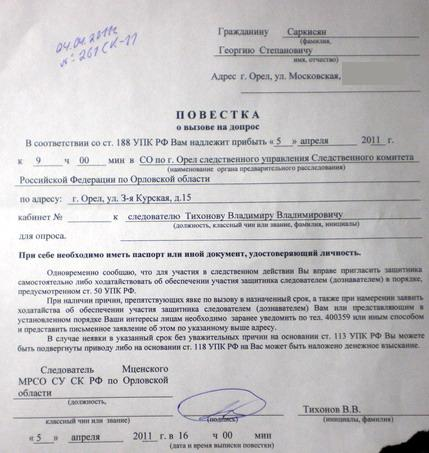

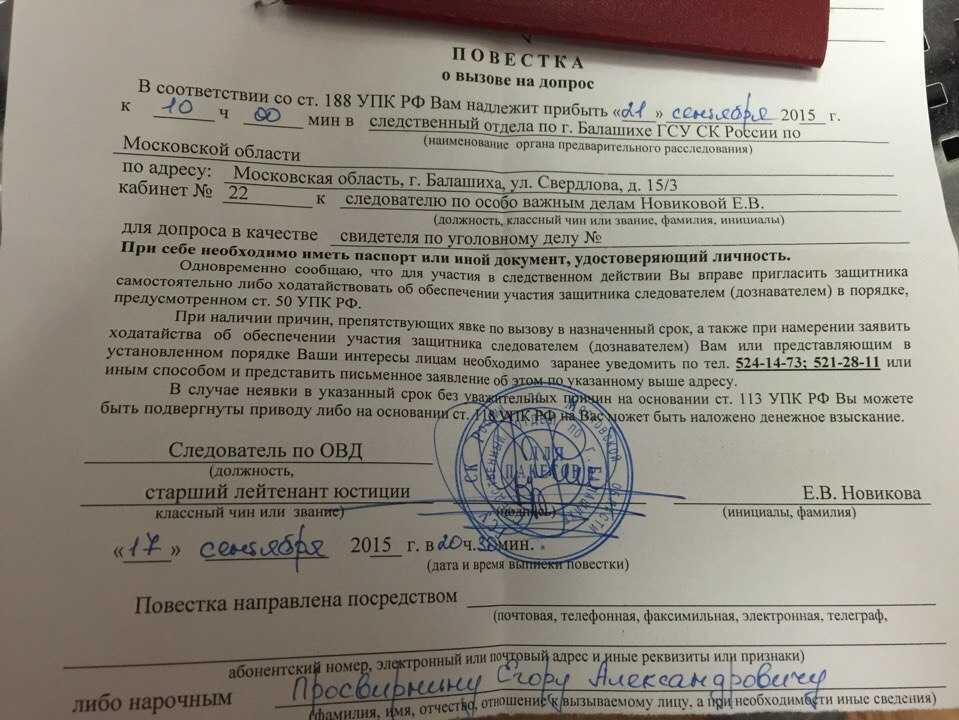

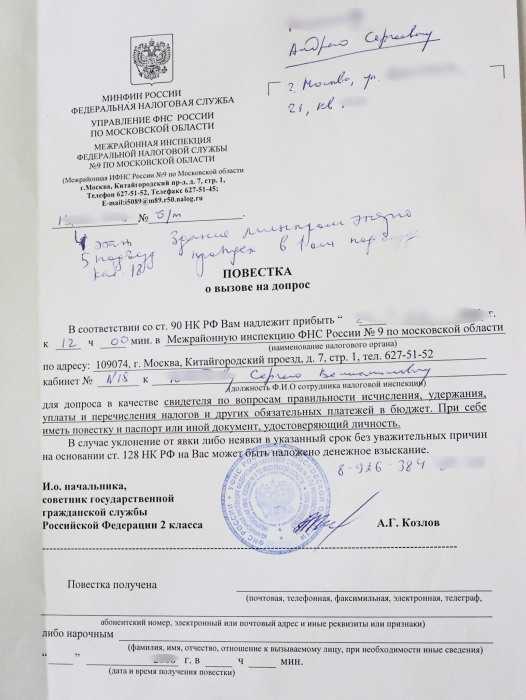

Можно ли не ходить, если вызвали

Начнём с того, что в налоговую могут вызвать кого угодно и на основании чего угодно. Это зафиксировано в п. 4 ст. 31 и ст. 90 НК РФ: «Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков … для дачи пояснений в связи с уплатой (удержанием и перечислением) налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением законодательства о налогах и сборах». Согласитесь, пояснение расплывчатое.

Налоговики могут задавать любые вопросы. Линия беседы зависит от того, насколько налогоплательщик юридически грамотный и знает ли, на что может и не отвечать.

Сразу скажем, что оспорить причины вызова не так-то легко по нескольким причинам:

- для этого нужна юридическая подкованность;

- обжалование занимает время, при этом в уведомлении дан срок на то, чтобы посетить налоговую, можно просто не уложиться в него;

- часто основание в уведомлениях не указывают, как и цели встречи.

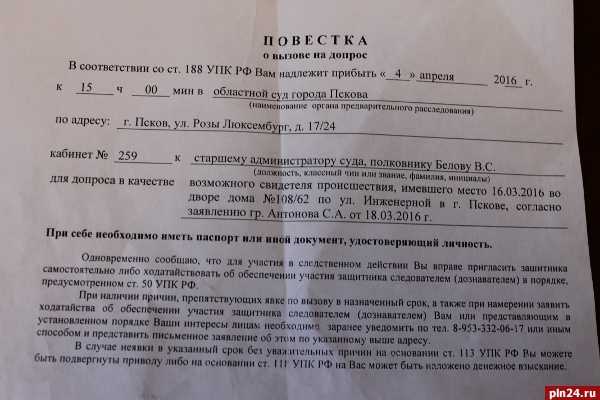

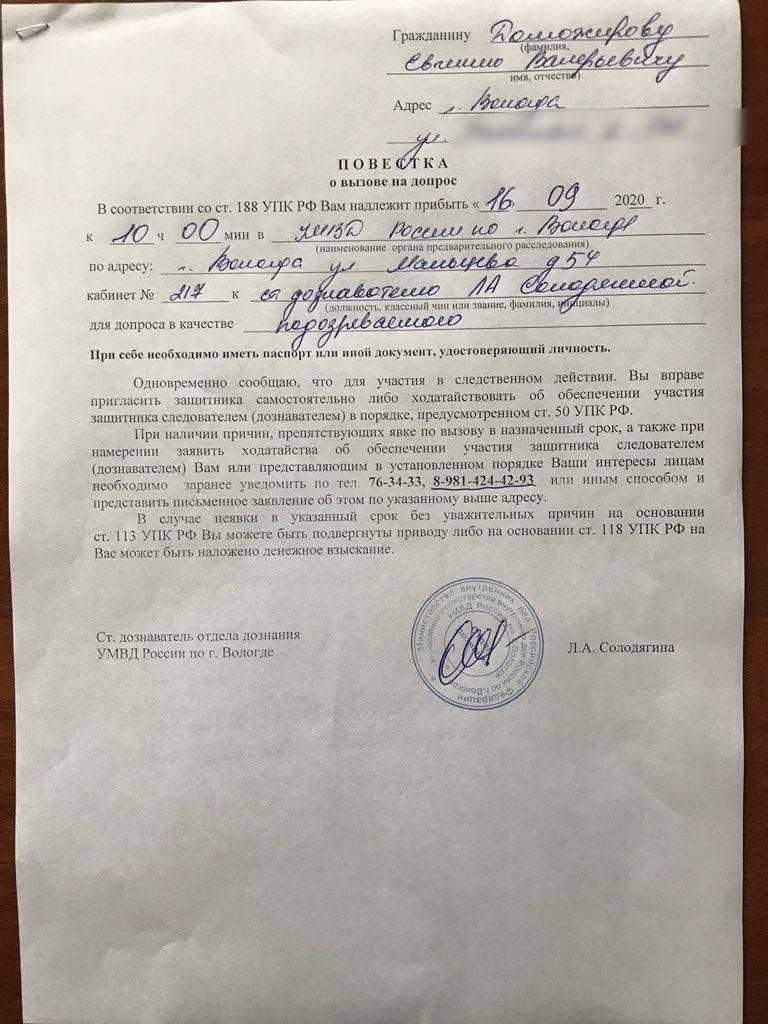

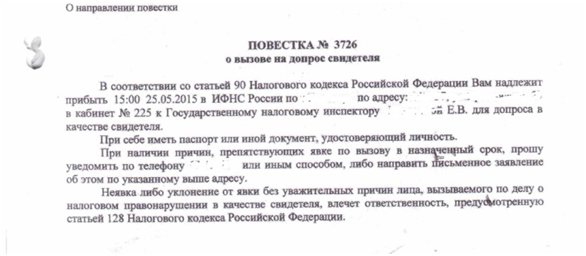

Обратите внимание, куда именно получили повестку: на допрос или на комиссию. В первом случае приходит повестка

Если не явиться, можно получить штраф 1000 руб. по ст. 19.4 КоАП РФ, а за необоснованный отказ от дачи показаний – 3000 руб.

На комиссию же вызывают уведомлением. Посмотреть образец можно в приложении 2 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@. В отличие от допроса на комиссии не записывают слова налогоплательщика. Главное, чтобы он по факту пришёл. Если проигнорировать приглашение, грозит санкция по ст. 19.4 КоАП РФ. Так что не ходить в любом случае нельзя.

Приостановление операций, арест имущества

Чтобы обеспечить взыскание недоимки, налоговая инспекция может:

приостановить расходные операции по счетам организации (ст. 76 НК РФ);

наложить арест на имущество организации (ст. 77 НК РФ).

Расходные операции приостанавливаются на основании решения, форма которого утверждена приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662. Такое решение налоговая инспекция может составить лишь после того, как оформит решение о взыскании недоимки. Расходные операции приостанавливаются в пределах суммы недоимки. Если остаток на счете больше суммы задолженности, то разницу организация может использовать свободно. Платежи первой, второй и третьей очереди не приостанавливаются. Такой порядок предусмотрен пунктом 2 статьи 76 Налогового кодекса РФ.

Арест имущества возможен только с санкции прокурора и при условии, что на счетах организации (предпринимателя) недостаточно денежных средств, чтобы погасить недоимку (или же информация о счетах отсутствует). Это следует из пунктов 1 и 3 статьи 77 Налогового кодекса РФ. Наложение ареста производится на основании постановления налоговой инспекции и протокола, в котором приводится опись арестованного имущества. После наложения ареста владение, пользование и распоряжение имуществом допускается только под контролем налоговой инспекции (п. 2 ст. 77 НК РФ). После того как недоимка будет погашена, она вынесет постановление об отмене ареста имущества.

Организация (предприниматель) вправе ходатайствовать о том, чтобы вместо ареста имущества с ней заключили договор залога (п. 12.1 ст. 77 НК РФ). Для этого в инспекцию нужно подать одновременно два заявления. Одно – от налогоплательщика, второе – от залогодателя. Об этом сказано в пункте 21 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469.

Пример оформления ходатайства о замене ареста имущества заключением договора залога

Размер задолженности по налогам организации «Альфа» составляет 150 000 руб. На банковских счетах «Альфы» недостаточно денежных средств для погашения задолженности. Руководитель налоговой инспекции постановил арестовать имущество организации.

Руководитель «Альфы» подал в инспекцию заявление с просьбой заменить арест имущества на заключение договора залога. К этому заявлению руководитель приложил заявление о согласии на залог от «Альфы» и заявление о согласии на залог от залогодателя – ООО «Торговая фирма «Гермес»».

Если организация (предприниматель) в итоге заключила с инспекцией договор о залоге, то решение об аресте имущества отменяется (п. 13 ст. 77 НК РФ).

Ситуация: что делать, чтобы налоговая инспекция не взыскала во внесудебном порядке сумму недоимки по налогам?

Обратитесь в суд.

Организация вправе обжаловать требование об уплате налога (штрафа, пеней) в суде (п. 1 ст. 138 НК РФ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства налоговая инспекция не сможет взыскать недоимку (п. 4 и 5 ст. 96 АПК РФ).

Период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный пунктом 3 статьи 46 Налогового кодекса РФ двухмесячный срок, отпущенный инспекции на взыскание недоимки во внесудебном порядке. То есть, если требование инспекции об уплате налога (штрафа, пеней) будет признано правомерным, решение о взыскании недоимки инспекция сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08.

Если размер недоимки позволяет заподозрить организацию в совершении налогового преступления, то на основании пункта 3 статьи 32 Налогового кодекса РФ инспекция обязана направить материалы проверки в следственные органы для решения вопроса о возбуждении уголовного дела. Эту обязанность налоговая инспекция должна исполнить даже в том случае, если исполнение решения инспекции по результатам проверки приостановлено судом. Такие разъяснения содержатся в письме ФНС России от 11 октября 2011 г. № АС-4-2/16795.

Как не привлечь внимание налоговой?

1) Правильно определите вид деятельности в уставе компании

Юридические лица иногда забывают сменить виды деятельности в своём уставе. Например, фирма продавала канцелярские товары, а потом стала оказывать юридические услуги. За такие нарушения должностных лиц штрафуют на 5000 — 10 000 рублей, а повторное нарушение влечёт уже дисквалификацию на срок от года до трёх лет.

Первым несоответствие заметит ваш банк, который круглосуточно мониторит деятельность предпринимателей по 115-ФЗ («О противодействии легализации / отмыванию доходов»). Он заблокирует счёт до выяснения обстоятельств, а это может нанести серьёзный финансовый урон компании.

2) Установите внутренний контроль

Хорошо выстроенная система внутреннего контроля бизнеса помогает обнаружить и исправить ошибки при исчислении налогов, сборов и страховых взносов. Таким образом минимизируются налоговые риски. Своевременная подготовка бухгалтерской и налоговой отчётности, работа над налоговым планированием также зависят от системы внутреннего контроля. Её отсутствие очень часто приводит компанию к рисковым ситуациям, связанным с финансами и налогами.

3) Привлекайте экспертов

Малый бизнес часто экономит на услугах юристов и финансовых консультантов. Начинающие предприниматели сами занимаются маркетингом, рекламой, бухгалтерией и юридической документацией, чтобы контролировать все бизнес-процессы. Опытные считают, что им не нужна помощь, и сами заключают договоры. Результат один — траты на судебные разбирательства и проблемы с налоговой. Решать все вопросы, задействуя только ресурсы компании, зачастую непосильно. В фирмах с грамотным управлением все процессы проходят при участии, а иногда и под руководством опытных внешних консультантов.

4) Внимательно выбирайте контрагентов

В большинстве компаний малого бизнеса отсутствуют документы, определяющие порядок работы с контрагентами (физические или юридические лица, которые выступают одной из сторон сделки). Например, чек-лист проверки контрагента (досье)

Работа с недобросовестным контрагентом может плохо закончиться для компании: повышенное внимание Федеральной налоговой службы и ФАС, блокировка счетов, необходимость доказательства собственной невиновности перед контролирующими органами

Откуда налоговая знает о доходах и расходах

Налоговая может запрашивать у банков информацию по счетам налогоплательщиков. Однако без санкции управления ФНС сделать этого сотрудники не могут. Это прописано в п. 2 ст. 86 НК РФ. Доходы и траты физлиц налоговики могут сопоставить с помощью выборки в базе «Система электронной обработки данных».

То, что расходы превышают доходы, обычно вычисляют по крупным зарегистрированным покупкам. Что это? Машины, квартиры, дома, земля – имущество, которое ставится на учёт. Такую информацию в ФНС постоянно передают Росреестр, ГИБДД и другие ведомства. Если разрыв между заработком и суммой покупки большой, вероятность возникновения вопросов к налогоплательщику повышается. Источником информации также могут служить жалобы других физлиц и компаний.

Внимание к персоне может привлечь любое финансовое нарушение. Не исключено, что налоговики раскопают и незадекларированные доходы

За неуплаченный вовремя налог вполне могут назначить штрафы и пени

Не исключено, что налоговики раскопают и незадекларированные доходы. За неуплаченный вовремя налог вполне могут назначить штрафы и пени.

Вниманию тех, кто активно рекламирует свои услуги: доход от бизнеса на дому облагается налогом на профессиональный доход самозанятых. Таких незарегистрированных предпринимателей проверяют во время рейдов и выездных проверок. Проверки могут быть плановыми и внеплановыми. Также это касается фрилансеров.

Средний размер зарплаты

В вопросе оплаты труда работникам налоговой службы значение имеет регион, где проходит служба. Согласно данным статистики, заработная плата налоговика в среднем составляет:

- 70 000 рублей для сотрудников Федерального подразделения;

- 30 000 рублей для работников региональных филиалов.

На лицо ощутимая разница между работниками федерального и административного уровня. Кроме того, разница может быть ощутимой и между размерами заработной платы сотрудников в одном подразделении. Разница может быть кратна только 2, но и 4 и 6.

Средняя заработная плата молодого специалиста составляет 10−12 тысяч рублей. То есть профессия налоговика может заинтересовать молодого специалиста только с точки зрения опыта.

Размер оклада зависит от должности, занимаемой налоговиком. Оклад государственного налогового инспектора составляет в среднем 3600 рублей, должность старшего инспектора подразумевает оклад в 4000 рублей, а главному инспектору полагается оклад в 4500 рублей.

Чтобы занять должность главного инспектора необходимо иметь специальный стаж от 4 лет и стаж непосредственно на налоговой службе от 2 лет.

Уровень заработной платы в Москве и регионах РФ

Государственные служащие, осуществляющие деятельность в налоговых структурах, могут рассчитывать на высокий уровень стабильного дохода. В 2021 году средняя зарплата составляла от 42 000 руб. В 2021 году ее уровень остался прежним.

В Москве усредненное значение повышается до 80 000 руб. В других регионах наблюдаются следующие размеры заработной платы:

- Чукотский автономный округ – 26 320 руб.;

- Якутия (республика Саха) – 27 180 руб.;

- Камчатка – 28 600 руб.;

- ЯНАО – 28 650 руб.;

- Ярославская область – 27 500 руб.;

- Хабаровск и область – 18 000 руб.;

- Санкт-Петербург – 14 000 руб.;

- Люберцы – 11 000 руб.;

- Владивосток (от 20 000 руб. для новичка до 70 000 руб. для государственного инспектора);

- Пермь (от 10 000 руб.), требуется опыт работы в расчетных операциях.

Кого можно взять с собой?

Чаще всего инспектор не разрешает присутствовать на допросе людям, не имеющим адвокатского статуса: юриста, налогового консультанта и др. Но в законодательстве этот вопрос не урегулирован, и вы всё же можете прийти в их сопровождении. Практика показывает, что присутствие налогового консультанта или юриста значительно дисциплинирует инспекторов, не даёт психологически воздействовать и запугивать допрашиваемого. Консультант в ходе допроса может разъяснить свидетелю правовые последствия того или иного ответа на конкретный вопрос

Важно понимать, что пришедший с вами консультант – не свидетель и он не может отвечать на вопросы за вас

Мы сталкивались с ситуациями, в которых инспектор выгонял сопровождающего специалиста из кабинета. Однако опытный профессиональный консультант обладает набором лайфхаков, которые позволят ему участвовать в допросе клиента и контролировать процесс.

Требование об уплате налога (сбора, пени, штрафа).

Официальная часть.

Требование об уплате налога — специальная форма документа, на основании которого налоговый орган уведомляет вас о недоимке — неуплаченной сумме налога,

пени или штрафа, а также о необходимости уплатить указанную задолженность в установленный срок (ст. 69 НК РФ).

На сегодняшний день форма требования утверждена Приказом ФНС России от 13.02.2017 №ММВ-7-8/179@. Выглядит документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Проверяем, точно ли оно адресовано нам.

В табличной части требовании указываются:

- наименование налога (сбора, взноса), а также налоговый период, за который этот налог (сбор, взнос) должны были быть уплачены;

- сумму налога (сбора, взноса), подлежащую уплате по требованию;

- сумму начисленной пени по налогу (сбору, взносу), если она была начислена;

- сумму штрафа по налогу (сбору, взносу), если он был начислен;

- сумму процентов по налогу (сбору, взносу), если они подлежат уплате;

- код бюджетной классификации, на который необходимо произвести оплату;

- ОКТМО (до 2014 года ОКАТО) для перечисления по требованию;

- КПП обособленного подразделения, если налог (сбор, взнос), пени, штрафы, проценты уплачиваются обособленным подразделением;

- код налогового органа, в который необходимо произвести уплату (код инспекции).

Также в требовании указывается «Справочно» общая сумма вашей задолженности по всем налогам (сборам, взносам, пениям или штрафам) на дату

формирования требования. Сумма, указанная в этой части, обычно не совпадает с итоговой суммой в требовании. Чаще всего, «Справочно» вы должны

в бюджет больше, просто на оставшуюся сумму еще не сформированы и не направлены требования.

Далее указывается основание для направления требования на уплату – обычно это либо ваша отчетность (указывается регистрационный номер и дата представления

декларации или расчета) либо решение о привлечении/отказе в привлечении к ответственности по результатам налоговой проверки (указывается номер и дата соответствующего решения).

В требовании обязательно должен быть указан срок на добровольное исполнение обязанности по уплате налогов (сборов, взносов) по требованию. В соответствии со статьей 69

НК РФ «Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты

налога не указан в этом требовании». Обычно в этому пункте указывается конкретная дата. Если по каким-то причинам до этой даты вы не перечислите в бюджет всю задолженность

по требованию, налоговой орган приступит к взысканию этих сумм и принятию обеспечительных мер, о чем в требовании вас заранее предупреждают со ссылками на статьи 45, 46, 47, 76 и 77 НК РФ.

Требование об уплате может содержать:

- конкретные суммы недоимки по налогам, сборам, а также причитающиеся пени и штрафы;

- только суммы начисленной пени, при этом в графе «Недоимка» справочно будут указаны суммы налога (сбора, взноса), на который эти пени были начислены, со знаком «*».

Иногда налогоплательщику «приезжает» требование, в котором суммы недоимки, пени или штрафа равны «0». Это происходит, когда после направления требования, но до истечения

срока на его уплату изменилась обязанность – например, были отражены ваши платежи или была подана корректирующая декларация с суммой налога к уменьшению.

В соответствии со статьей 71 НК РФ в такой ситуации налоговый орган обязан направить уточненное требование с новыми цифрами. В абзаце 5 оборотной стороны требования будет указан

номер и дата первоначального требования, которое отозвано.

Налогоплательщикам, которые представляют отчетность в налоговые органы в электронном виде, такие требования направляются в электронном виде. При этом подтверждать получение

документа и отправлять квитанцию в налоговой орган необходимости нет – в отличие от иных требований (о предоставлении документов/пояснений) или уведомления о вызове,

за неполучение требования об уплате банковские счета не блокируют.

Что делает налоговая, если взыскать недоимку за счёт имущества компании невозможно?

Тогда инспекция попытается взыскать средства за счёт личного имущества КДЛ-в (директора и/или учредителей и других контролирующих компанию-должника лиц).

Налоговая уже в ходе проверки понимает — какое у компании есть имущество. И есть ли вообще. Если ничего нет, то после вынесения решения по проверке инспекция подает в суд на банкротство компании. Но ведь в такой ситуации у компании и денег на банкротство может не быть. А налоговая тоже не торопится брать на себя эти траты.

И тогда инспекция имеет право привлечь руководителей компании к субсидиарной ответственности. При этом само банкротство компании — не обязательно.

Но для этого должны быть основания. Например, руководители выводили имущество, чтобы спасти его от взыскания («продавали», но не получали деньги, или якобы продали родственнику по смешной цене).

Но если нет имущества ни у компании, ни у её руководителей, — недоимка признается безнадёжной ко взысканию и списывается.

Есть и другие основания для списания недоимки:

- компания ликвидируется;

- инспекция потеряла возможность взыскивать недоимку из-за истечения сроков давности, и в восстановления срока давности суд инспекции отказал;

- компания перечислила деньги в счёт уплаты недоимки, пеней и штрафа через банк, но деньги не дошли до бюджета, потому что банк был ликвидирован.

Какие последствия могут быть

Что, если налогоплательщик не может подтвердить доходы? Ранее налоговики пытались взыскать налоги сверх начисленных, объясняя это тем, что физлицо несёт весомые расходы, а значит прячет допдоходы. Однако после решения Верховного суда, вынесенного в 2015 году (Обзор № 2, утв. Президиумом Верховного суда 26.06.2015), такие случаи перестали происходить.

Выдержка из решения Верховного суда: «Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает то, что налогоплательщиком в этом периоде понесены расходы на приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам».

Как себя вести на комиссии

Не советуем придумывать вымышленные источники крупного дохода, а проще говоря обманывать. Любые слова налогоплательщика налоговая служба может с лёгкостью проверить. Если объяснения не подтвердятся, а в случае лжи так и будет, возникнут новые вопросы.

На комиссии физлицо вправе ничего не говорить и не пояснять. За это не будет никакой санкции.

Некоторые налоговики по привычке ссылаются на п. 10 ст. 31 НК РФ. До 2007 года там говорилось о праве ФНС контролировать, чтобы крупные расходы соответствовали доходам «физиков». С введением Федерального закона от 27.07.2006 № 137-ФЗ формулировку упразднили.