- Кто платит, каков объект налогообложения

- Ставки и вычеты

- Что такое НДФЛ

- Как платить НДФЛ в 2022 году

- Как считать НДФЛ по новым правилам

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Формулы, как посчитать 13 процентов от суммы на руки и начисленной

- Примеры расчета НДФЛ с зарплаты

- Без льгот

- С вычетами на детей

- Стандартные, социальные и имущественные вычеты

- Страховые взносы, РСВ и персучет

- Уточнен порядок заполнения формы СЗВ-СТАЖ

- Обновлен бланк заявления об освобождении ИП от взносов «за себя» с 01.11.2021

- С 30 мая 2021 — обновленная форма СЗВ-М

- Как новой IT-фирме посчитать сотрудников для льготных взносов и отразить в РСВ?

- Для IT-фирм утвердили пониженные ставки пенсионных страховых взносов

- Имеет ли право разработчик сайтов на пониженные взносы?

- В стаж для досрочной пенсии добавили периоды профобучения

- Расширен перечень КС для расчета по страховым взносам

- Новому РСВ — новые контрольные соотношения с 2021

- ФНС — о нюансах заполнения РСВ за 1 квартал 2021

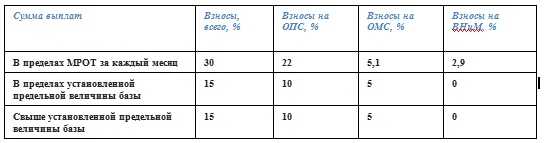

- С 2021 года — новые размеры предельных баз для взносов

- Ограничен размер полевого довольствия, освобождаемый от страховых взносов с 2021

- Утверждены новые АДВ-1, АДВ-2 и АДВ-3 с 2021

- ФСС и пособия

- Соцстрах обновил отчет об использовании взносов «на травматизм»

- С 1 сентября 2021 вырастет больничный по уходу за ребенком

- Скорректирован перечень детских выплат, обязательных к получению на карту «МИР»

- Прямые выплаты из ФСС: какие документы нужны, а какие нет

- При прямых выплатах хватит одного электронного реестра

- Больничный не дольше 3 дней: что делать работодателю?

- Работодателей «навсегда» обязали сравнивать больничные пособия с МРОТ с 2021

- Финансирование предупредительных мер в 2021 году

- Заполняем 4-ФСС за 1 квартал 2021: разъяснения от ФСС

- Нет нарушений? Декларация СОУТ будет бессрочной

- С 2021 абсолютно все регионы на прямых выплатах из ФСС

- Вычеты при уплате НДФЛ

- Сроки уплаты НДФЛ налоговым агентом

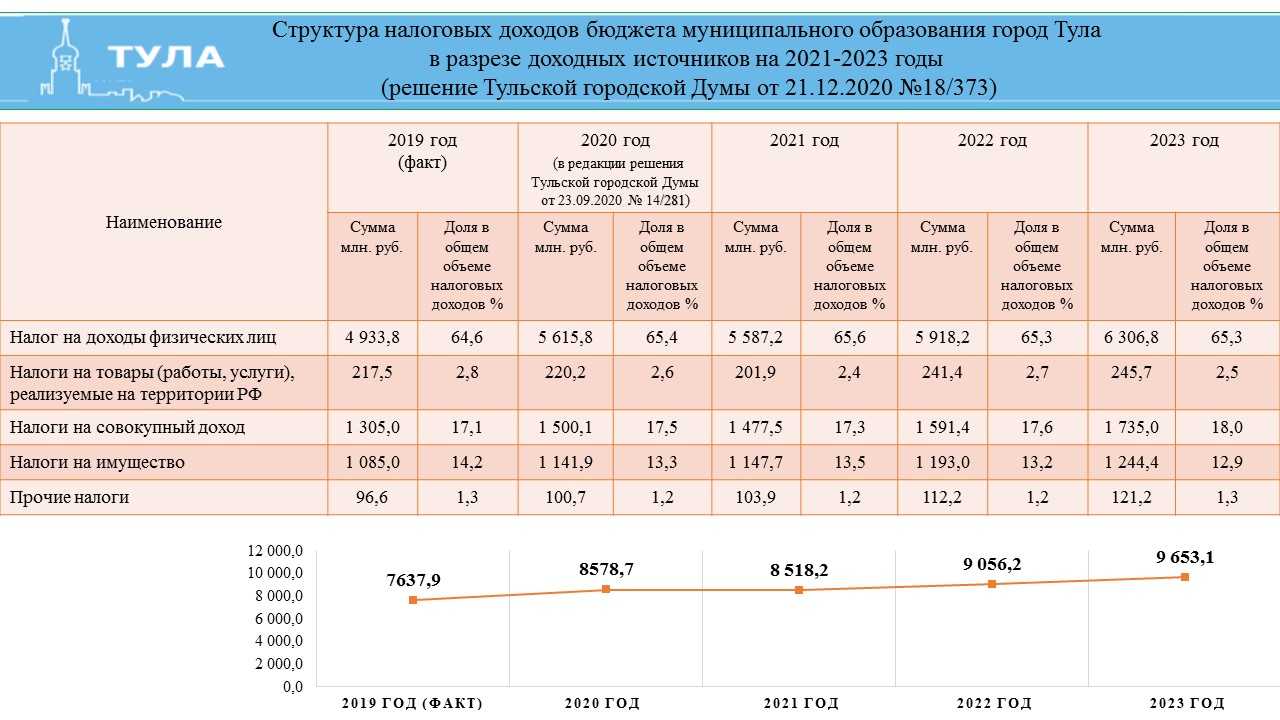

- Статистика

- Утверждены новые формы статотчетности

- Новые правила заполнения статотчетности N ПМ для «малышей»

- В каких случаях компаниям нужно сообщать в Росстат о своих обособках?

- Обновлена форма статотчета о размерах зарплат

- В Росстат можно пока «сдаваться» на бумаге

- Налоговые вычеты

- Расчет и удержание подоходного налога с зарплаты

- Как получить?

- Что нужно еще знать про доходы без НДФЛ

- Товар один, а цены разные

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

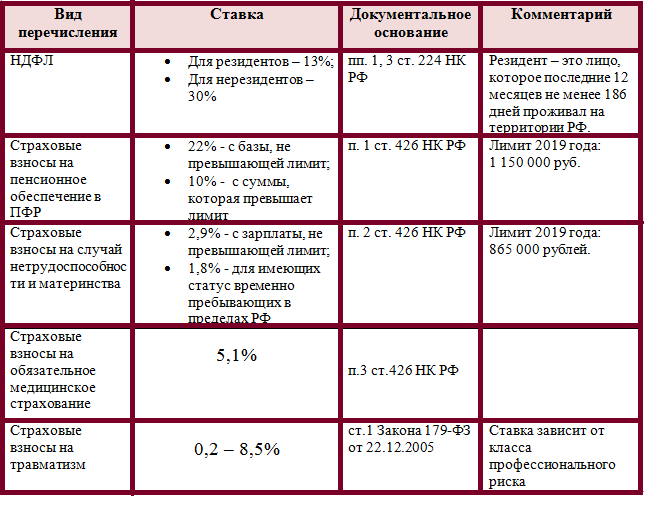

Ставки и вычеты

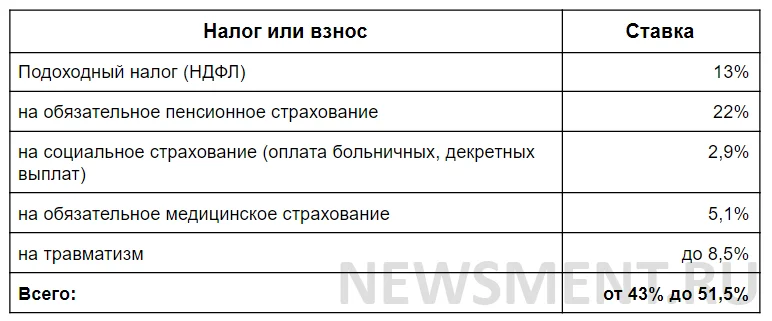

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Налоги с зарплаты в 2021 году: таблица

Для всех зарплатных налогов установлены базовые ставки:

| Налог / взнос | Базовые ставки | Зависимость |

| НДФЛ | 13%, 15% или 30% | Находятся в прямой связи от налогового резидентства и годового дохода работника |

| Пенсионные отчисления | 22% или 10% | Ставка зависит от суммарного дохода работника |

| Социальные на ВНиМ | 2,9% или 0% | |

| Медицинские | 5,1% | |

| На травматизм | Индивидуальные | Основной ОКВЭД работодателя |

—

Рассмотрим каждый налог подробнее. Начнём с НДФЛ.

Для подоходного налога в НК РФ предусмотрено пять ставок, но к зарплате применимы только три из них. Причем одна из этих трех ставок — новая, применяется с 2021 года. Она применяется к доходам работников свыше 5 млн. руб. в год.

| Категория работника | Ставка НДФЛ |

| Налоговый резидент РФ,

иностранец, работающий по патенту, высококвалифицированный иностранный специалист, нерезидент – участник госпрограмм по Указу Президента № 637 от 22.06.2006 г. Беженец |

13% |

| Налоговый резидент с доходом свыше 5 млн. руб. в год 650 тыс. руб. | + 15% от дохода свыше 5 млн. руб. |

| Налоговый нерезидент РФ | 30% |

Что такое НДФЛ

Самым распространенным видом налога является подоходный, его уплачивают все граждане, которые получают заработную плату, пенсию, стипендию. В список доходов также можно включить различные пособия, плату за сдачу имущества (например, недвижимости), дивиденды, гонорары и т. д. С большинства этих выплат в казну государства перечисляется налог, который называется «Налог на доходы физических лиц», или, кратко, НДФЛ (гл. 23 НК РФ). Его удерживают организации и предприниматели, которые осуществляют выплаты. Рассчитать, сколько выдать на руки, поможет калькулятор вычета НДФЛ.

Как платить НДФЛ в 2022 году

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

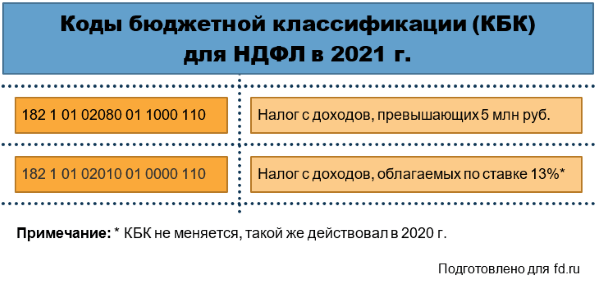

Для перечисления НДФЛ с выплат до 5 млн рублей в 2022 году сохранен тот же порядок, что был прежде. Налог необходимо перечислять на то же КБК, что и в 2020 году: КБК 182 1 01 02010 01 1000 110.

Для тех работодателей, кто будет платить налог по ставке 15%, введен особый порядок его уплаты (письмо ФНС от 1 декабря 2020 года № БС-4-11/19702@):

- отдельно уплачивается сумма налога в части, недостающей до 650 тыс. рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

- отдельно уплачивается часть суммы налога, превышающая 650 тыс. рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2020 года введено новое правило. Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода. Со следующего года инспекцию можно изменить.

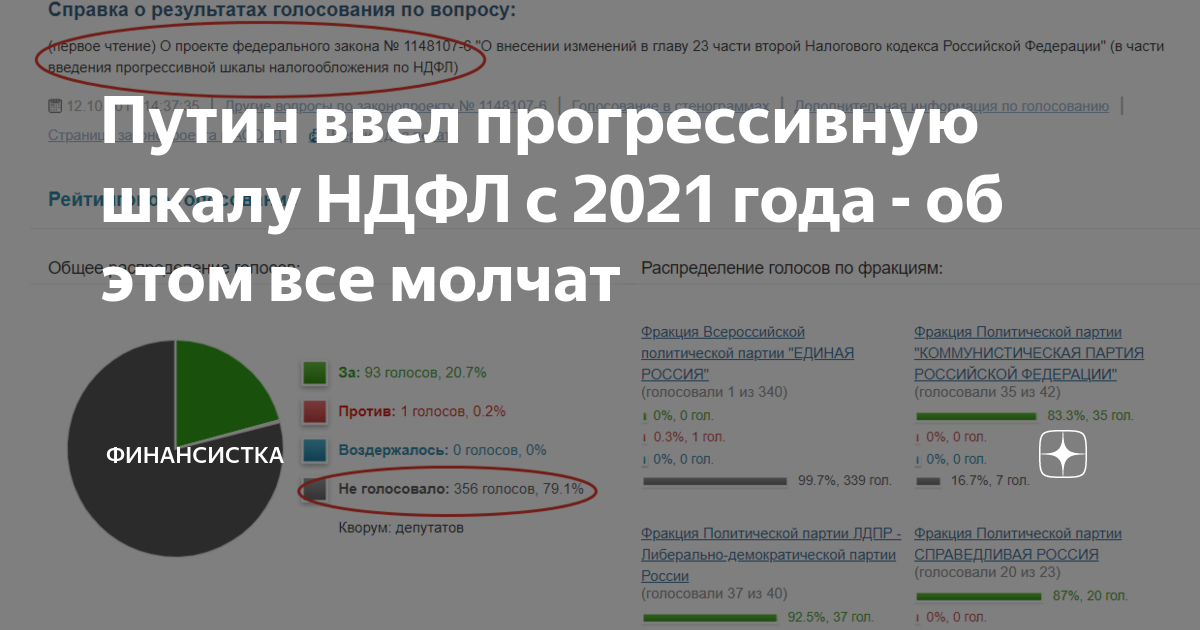

Как считать НДФЛ по новым правилам

С 2021 года к одним и тем же доходам нужно применять две ставки НДФЛ:

То есть повышение ставки касается не всей суммы дохода, а только превышения.

В 2021 и 2022 годах для расчета превышения налоговыми агентами будет учитываться не совокупность налоговых баз, а каждая отдельно. При соблюдении лимита по каждой из них повышенная ставка не применяется. С этой формулировкой не все понятно. Например, сможет ли налоговая потом сама начислить НДФЛ по повышеной ставке, если совокупность баз окажется больше 5 млн рублей? Эта формулировка может означать, что налоговым агентам немного упростят расчеты, а доплачивать налог все равно придется на основании уведомлений. Но доначислений по ставке 15% в таком случае вполне может и не быть, потому что ничего в законе на это не указывает. Пока разъяснения на этот счет ясности не внесли.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

Стандартные вычеты предоставляются следующим категориям граждан:

- родителям (усыновителям или опекунам) у которых на иждивении находятся несовершеннолетние дети;

- родителям, у которых на иждивении находятся ученики до 24 лет.

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Социальные вычеты предоставляются:

- на обучение (свое или детей);

- на лечение;

- на покупку лекарств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- продажи автомобиля;

- продажи (покупки) недвижимости (доли недвижимости) или земельного участка.

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

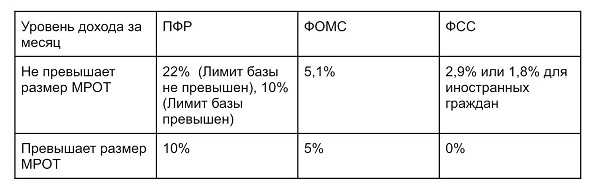

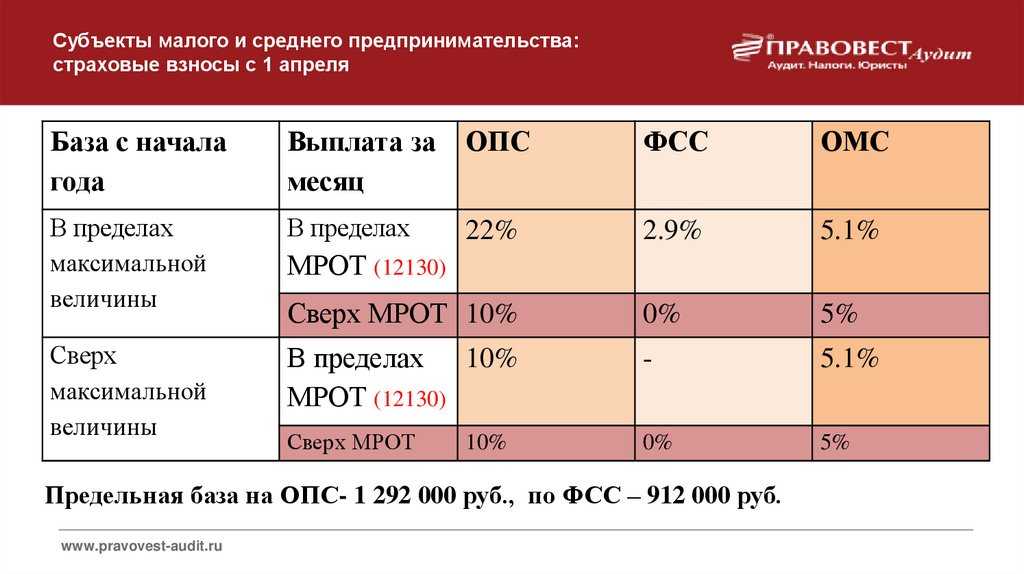

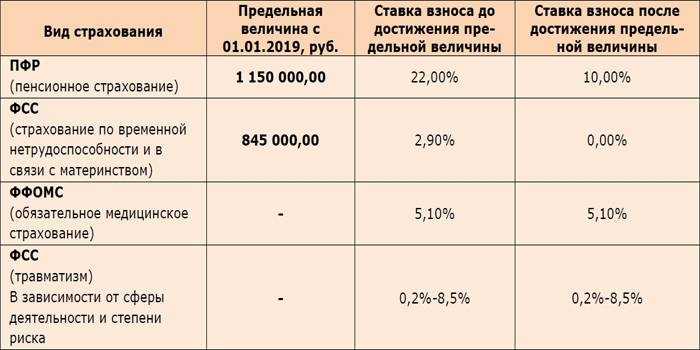

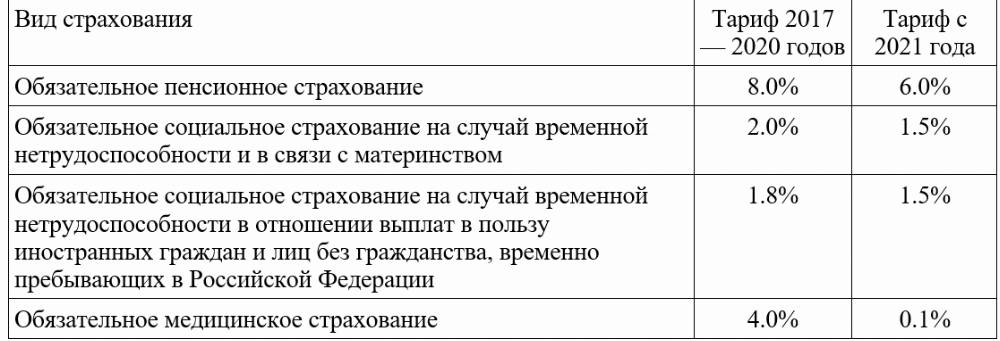

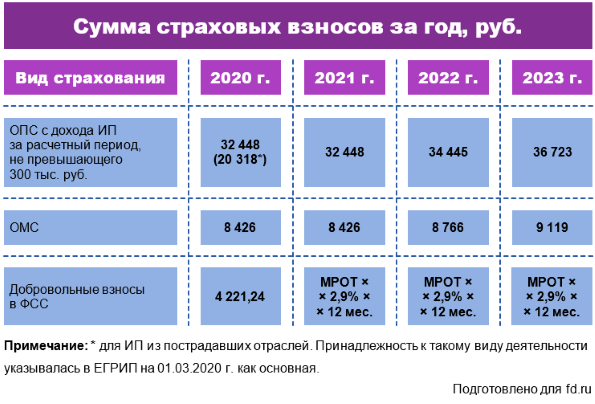

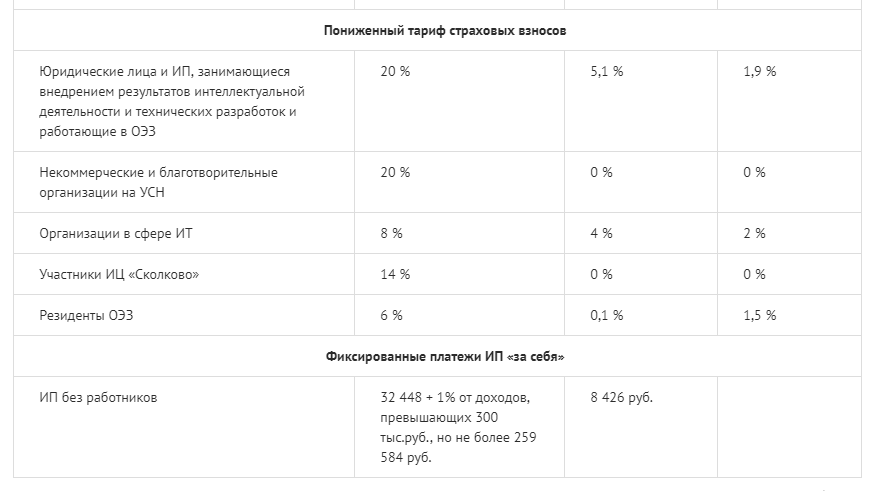

Страховые взносы, РСВ и персучет

Уточнен порядок заполнения формы СЗВ-СТАЖ

Постановлением ПФР от 06.09.2021 N 304 скорректирован порядок заполнения формы СЗВ-СТАЖ. Новые правила вступают в силу 12 декабря.

Обновлен бланк заявления об освобождении ИП от взносов «за себя» с 01.11.2021

Налоговики обновили рекомендуемые форму и формат заявления об освобождении от уплаты страховых взносов (Письмо ФНС от 19.10.2021 N БС-4-11/14780@).

С 30 мая 2021 — обновленная форма СЗВ-М

Постановлением Правления ПФ РФ от 15.04.2021 N 103п утверждена новая форма сведений о застрахованных лицах СЗВ-М — она вступит в силу с 30.05.2021, а значит, в июне отчитываемся только на ней. Соответственно, действующая пока форма СЗВ-М, введенная Постановлением Правления ПФ РФ от 01.02.2016 N 83п, с конца мая утрачивает силу.

Как новой IT-фирме посчитать сотрудников для льготных взносов и отразить в РСВ?

Численность сотрудников, которую IT-фирма приводит в титульнике РСВ и в приложении, подтверждающем право на пониженные тарифы, может отличаться — об этом сообщила ФНС в Письме от 17.06.2021 N БС-4-11/8511@ (вместе с Письмом Минфина от 26.02.2021 N 03-15-07/13523).

Для IT-фирм утвердили пониженные ставки пенсионных страховых взносов

В Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании…» внесены изменения Федеральным законом от 26.05.2021 N 151-ФЗ, закрепляющие пониженную ставку взносов в ПФР для компаний, работающих в IT-сфере.

Имеет ли право разработчик сайтов на пониженные взносы?

В Письме от 20.02.2021 N 03-15-06/12206 Минфин рассказал, вправе ли IT-фирма применять пониженные тарифы страхвзносов, если она оказывает услуги по разработке и модификации веб-сайтов, правообладатель которых — компания-заказчик.

В стаж для досрочной пенсии добавили периоды профобучения

С 18.03.2021 периоды профобучения и дополнительного профобразования учитывают в стаже, который дает право на досрочную пенсию (Постановление Правительства РФ от 04.03.2021 N 322).

Расширен перечень КС для расчета по страховым взносам

Письмом от 14.04.2021 N БС-4-11/5083@ ФНС ввела дополнительные контрольные соотношения для проверки расчета по страховым взносам.

Новому РСВ — новые контрольные соотношения с 2021

С 2021 года страхователи заполняют РСВ на обновленном бланке, утв. Приказом ФНС от 15.10.2020 N ЕД-7-11/751@. В связи с этим для проверки корректности заполнения расчета налоговиками разработаны обновленные контрольные соотношения (Письмо ФНС от 19.02.2021 N БС-4-11/2124@).

ФНС — о нюансах заполнения РСВ за 1 квартал 2021

С наступлением нового 2021 года абсолютно все регионы РФ перешли на прямые выплаты пособий из ФСС, а потому с первой квартальной отчетности текущего года форму РСВ необходимо оформлять по новым правилам. По каким, рассказала ФНС в Письме от 29.01.2021 N БС-4-11/1020@.

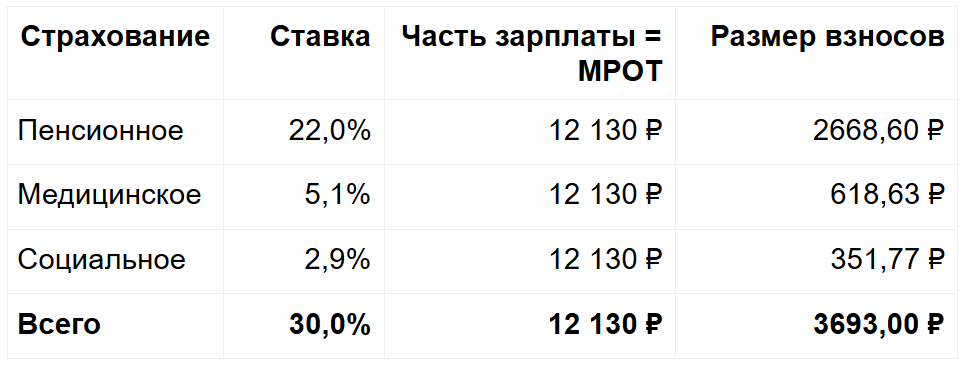

С 2021 года — новые размеры предельных баз для взносов

Постановлением Правительства РФ от 26.11.2020 N 1935 утверждены предельные величины баз для начисления страховых взносов на будущий год. И думаем, ни для кого неудивительно — они увеличились.

Ограничен размер полевого довольствия, освобождаемый от страховых взносов с 2021

С 2021 года действуют изменения, внесенные в п. 2 ст. 422 НК РФ Федеральным законом от 23.11.2020 N 374-ФЗ, нормирующие выплаты полевого довольствия в целях обложения страховыми взносами.

Утверждены новые АДВ-1, АДВ-2 и АДВ-3 с 2021

С 23.01.2021 обновлены формы и форматы сведений, применяемых для регистрации физлиц в системе индивидуального (персонифицированного) учета (Постановление ПФР от 07.12.2020 N 846п).

ФСС и пособия

Соцстрах обновил отчет об использовании взносов «на травматизм»

Письмом ФСС от 17.09.2021 N 02-09-05/06-10-24447 внесены корректировки в форму отчета об использовании страховых взносов на финансовое обеспечение предупредительных мер по сокращению производственного травматизма.

С 1 сентября 2021 вырастет больничный по уходу за ребенком

Минтруд на своем сайте разместил информацию о том, что по больничным, выданным для ухода за ребенком до 7 лет включительно, с 01.09.2021 будет осуществляться оплата листков нетрудоспособности в размере 100% среднего заработка независимо от стажа работника. Напомним, что пока полная компенсация положена, если человек проработал не менее 8 лет.

Скорректирован перечень детских выплат, обязательных к получению на карту «МИР»

С 01.10.2021 к выплатам, которые разрешается перечислять только на карты «МИР» (они установлены Федеральным законом от 28.12.2017 N 418-ФЗ) добавят ежемесячные выплаты в связи с рождением (усыновлением) первого или второго ребенка — соответствующие изменения внесены Постановлением Правительства от 09.08.2021 N 1317.

Прямые выплаты из ФСС: какие документы нужны, а какие нет

С 2021 года на всей территории России страховое обеспечение по обязательному соцстрахованию назначается и выплачивается напрямую органами ФСС.

При прямых выплатах хватит одного электронного реестра

Страхователи, направляющие реестры сведений в электронном виде, не должны подавать дополнительно никакие документы, в частности, больничный лист ().

Больничный не дольше 3 дней: что делать работодателю?

В разъяснено, как поступить работодателю, если период временной нетрудоспособности сотрудника не превышал 3 дней. Ведомство отмечает, что подавать в Соцстрах документы и иные данные, необходимые в целях назначения и выплаты пособия, в таком случае не требуется.

Работодателей «навсегда» обязали сравнивать больничные пособия с МРОТ с 2021

То есть речь идет уже не о временных коронавирусных правилах расчета больничных, введенных с 01.04.2020 по 31.12.2020 года, а о постоянных — такой порядок теперь будет действовать всегда, а закреплен он Федеральным законом от 29.12.2020 N 478-ФЗ.

Финансирование предупредительных мер в 2021 году

В Постановлении Правительства Российской Федерации от 30 декабря 2020 г. N 2375 прописаны правила финансирования предупредительных мер в 2021 году.

Заполняем 4-ФСС за 1 квартал 2021: разъяснения от ФСС

С 2021 года абсолютно все регионы РФ перешли на прямые выплаты пособий через ФСС, а работодатели перечисляют взносы без уменьшения на суммы выплаченных пособий. Планировалось, что, начиная с отчета за 1 квартал 2021 г. будет применяться новая форма 4-ФСС, однако Фонд оставил старую форму (утверждена Приказом ФСС от 26.09.2016 N 381). Как в связи с этим заполнять расчет 4-ФСС за 1 квартал 2021 года, ведомство рассказало на своем сайте.

Нет нарушений? Декларация СОУТ будет бессрочной

Вступил в силу Федеральный закон от 30.12.2020 N 503-ФЗ, разрешающий действие деклараций соответствия условий труда на неограниченный период. Но только если не было несчастных случаев и профзаболеваний у сотрудников, а также сохранены условия труда на рабочем месте.

С 2021 абсолютно все регионы на прямых выплатах из ФСС

С наступлением 2021 года в России заканчиваются выплаты пособий по зачетной системе, а регионы, оставшиеся неохваченными пилотным проектом ФСС «Прямые выплаты», присоединятся к нему. Перечень пока «неприсоединившихся» — Москва, Московская, Свердловская и Челябинская области, Санкт-Петербург, Краснодарский край, Ханты-Мансийский АО и Пермский край. Однако с 2021 года и они будут на прямых выплатах.

Вычеты при уплате НДФЛ

Расчет суммы НДФЛ может включать специальные вычеты. Перечень представлен в Налоговом кодексе:

- статья 218 (стандартные);

- статья 219 (социальные);

- статья 219.1 (инвестиционные);

- статья 220 (имущественные);

- статья 221 (профессиональные);

- статья 220.1 (при переносе убытков на будущие периоды).

Самыми распространенными на сегодня остаются стандартные вычеты для родителей, опекунов, усыновителей при условии, что суммарная зарплата нарастающим итогом за год находится в пределах 350 000 рублей (после превышения этой суммы действие вычета останавливается). На сегодня установлены следующие размеры вычетов на детей:

- на 1-го и 2-го ребенка — 1400 рублей на каждого;

- на 3-го и последующих — 3000 рублей на каждого;

- на ребенка-инвалида до 18 лет, студента дневного отделения в возрасте до 24 лет — 12000 рублей для родителей или усыновителей, 6000 рублей для попечителей и опекунов.

Для использования вычета при расчете суммы НДФЛ (обычно его получает человек на рабочем месте) необходимо предоставить:

- свидетельство о рождении либо усыновлении ребенка;

- справку об инвалидности (при ее наличии);

- справку из ВУЗа, где проходит обучение студент на дневном отделении;

- справку о регистрации брака.

В дальнейшем бухгалтерия автоматически будет учитывать вычет при расчете налога НДФЛ. Если возврат не был произведен либо получен в меньшем размере, то можно воспользоваться стандартным способом через ФНС. Для этого необходимо:

- заполнить после завершения года декларацию по стандартной форме 3-НДФЛ;

- запросить справку на рабочем месте о начисленных и удержанных налогах по форме 2-НДФЛ;

- подготовить комплект документов, которые подтверждают права на вычет;

- оформить заявление.

Сотрудники ФНС будут изучать документы в течение 3 месяцев и затем в течение 30 дней переведут средства.

Обратим внимание, что ведомство может отказать, если налоговый расчет НДФЛ был выполнен неверно либо был предоставлен неполный пакет документов. Дополнительно при неправомерном использовании льготных ставок и применении вычетов возможны штрафные санкции

Сроки уплаты НДФЛ налоговым агентом

Далее отметим, когда налоговому агенту платить НДФЛ в 2021 году в самых распространенных ситуациях.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

При нарушении сроков уплаты НДФЛ в 2021 году за каждый день просрочки начисляются пени

Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их

Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

Статистика

Утверждены новые формы статотчетности

Приказом от 30.07.2021 N 457 Росстат обновил формы отчетов о численности, условиях и оплате труда работников, а также указания по их заполнению.

Новые правила заполнения статотчетности N ПМ для «малышей»

Приказом Росстата от 02.02.2021 N 57 утверждены новые указания для заполнения формы N ПМ «Сведения об основных показателях деятельности малого предприятия». Применяйте их начиная с отчетного периода с января по март 2021 года. Напомним, что с этого периода и далее необходимо использовать новую форму отчета, утв. Приказом Росстата от 24.07.2020 N 411. Собственно, появление формы и послужило разработке новых указаний по заполнению.

В каких случаях компаниям нужно сообщать в Росстат о своих обособках?

Росстат сообщил, что каждая организация на его сайте может получить перечень сдаваемых ею форм статотчетности через специальный сервис «Получение данных о кодах статистики и перечня форм». Для этого нужно ввести ИНН или один из кодов — ОКПО или ОГРН (ОГРНИП).

Обновлена форма статотчета о размерах зарплат

Начиная с отчетности за апрель 2021 года, необходимо отчитаться в органы статистики по обновленной форме N 1 «Сведения о распределении численности работников по размерам заработной платы», утв. Приказом Росстата 27.01.2021 N 37.

В Росстат можно пока «сдаваться» на бумаге

Росстат в Информации от 14.01.2021 сообщил, что несмотря на законодательные поправки, продолжает принимать «бумажную» статотчетность.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Налоговые вычеты

Перед расчетом налога нужно вычесть из суммы доходов налоговые вычеты — льготы, которые предоставляются работникам. Вычеты положены работникам, которые купили квартиру, потратили деньги на обучение или лечение, а также гражданам с детьми и участникам боевых действий. Среди самых популярных вычетов:

- 1400 рублей — стандартный налоговый вычет на первого и второго ребенка и 3000 рублей на третьего и каждого последующего (подробнее о вычетах на детей читайте здесь);

- 500 рублей — стандартный вычет для героев СССР и РФ, участникам ВОВ, блокадникам, инвалидам с детства и инвалидам 1 и 2 группы, а также некоторым другим категориям граждан (если у работника есть право на несколько стандартных вычетов, он может использовать только один, суммировать можно только вычеты на детей);

- имущественный вычет покупателю жилья на территории РФ предоставляется на основании заявления, налоговой декларации и документов, которые подтверждают покупку или уплату процентов по ипотеке. Его можно получить один раз в жизни, а сумма ограничена фактическими затратами или 2 млн рублей при единовременной покупке/строительстве имущества и 3 млн рублей при ипотеке (подробнее см. ст. 220 НК РФ);

- социальный вычет по расходам на обучение или лечение взрослого или ребенка, а также по некоторым другим расходам предоставляется на основании заявления и документов, подтверждающих расходы (подробнее см. ст. 219 НК РФ);

- профессиональные налоговые вычеты получают предприниматели, адвокаты, нотариусы при подтверждении расходов в их предпринимательской или адвокатской деятельности (подробнее см. ст. 221 НК РФ).

Расчет и удержание подоходного налога с зарплаты

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Порядок действий прописан в ст. 226 НК РФ.

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм

Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный). В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца

Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и пр.

Если сумма вычетов превышает налогооблагаемую базу в этом месяце, то по расчетам нарастающим итогом с начала года НДФЛ в месяце может быть нулевым или отрицательным. Тогда излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению. Перенос стандартных и социальных вычетов с одного месяца на другой возможен только в пределах календарного года. А вот излишек имущественных вычетов переносится на новый год, и тогда работник должен написать новое уведомление о праве на вычет.

Как получить?

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

Бухгалтерия запросит следующие документы:

- заявление;

- копию паспорта;

- свидетельство о заключении брака;

- справку с места учёбы (если ребёнок студент);

- справку об инвалидности (если ребёнок инвалид);

- свидетельство о рождении ребёнка;

- свидетельство о смерти второго родителя (если второй родитель умер);

- документы опекунов и попечителей.

Заявление можно написать сразу во время устройства на работу. В таком случае понадобится справка 2-НДФЛ с предыдущего места, чтобы бухгалтерия посчитала нарастающий итог по зарплате и знала, когда следует остановить применение вычета.

Если заявление не написано сразу после трудоустройства, то можно это сделать в любое время. Налог должны пересчитать с января текущего года. За предыдущие периоды — нет. Повторять заявление каждый год нужно только если изменилось семейное положение, то есть появились ещё дети (свои или нового супруга).

Что нужно еще знать про доходы без НДФЛ

В основном, соответствующие изменения в НК РФ внёс Федеральный закон от 17.06.2019 № 147-ФЗ (далее – Закон № 147-ФЗ).

Вообще, выплаты, касающиеся госпособий и компенсаций и перечисленные до 2021 года в п. 1 и 3 ст. 217 НК РФ, теперь объединены в один пункт – первый. Соответственно, третий пункт утратит силу.

Также с 2021 года расширена норма (п. 69 ст. 217 НК РФ) о составе необлагаемых доходов ветеранов-воинов. По сути, новая редакция закрепила сложившиеся на 2021 год правила.

Кроме того, с 2021 года новый п. 76 ст. 217 НК РФ освобождает от налога выплаты гражданам, подвергшимся воздействию радиации (Чернобыль, Семипалатинск, Маяк).

Также см. «Какие изменения по подоходному налогу в 2021 году: полный обзор».

Читать также

28.11.2019

Товар один, а цены разные

Приобретение товаров (работ, услуг) у лиц, являющихся взаимозависимыми по отношению к налогоплательщику, на основании пп. 2 п. 1 ст. 212 НК РФ признается доходом, полученным в виде материальной выгоды. Материальной выгодой признается получение дохода от приобретения на основании гражданско-правового договора любых без исключения товаров, работ или услуг.

Взаимозависимыми по отношению к налогоплательщику могут быть признаны не только физические лица, но и организации или индивидуальные предприниматели.

Порядок определения взаимозависимости лиц для целей налогообложения установлен в ст. 20 НК РФ. Так, взаимозависимыми лицами признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, в частности:

- одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Заметим, что суд может признать лица взаимозависимыми и по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг). Также суд не всегда признает работников и работодателей взаимозависимыми лицами (см., например, Постановление ФАС Волго-Вятского округа от 10 июня 2008 г. N А29-2210/2007 и Постановление ФАС Восточно-Сибирского округа от 4 декабря 2006 г. N А19-11364/04-44-24-Ф02-6395/06-С1).

Согласно п. 3 ст. 212 НК РФ в данном случае налоговая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику.

Датой получения материальной выгоды при покупке товаров (работ, услуг) у взаимозависимого лица признается день приобретения товаров (работ, услуг). Это следует из пп. 3 п. 1 ст. 223 НК РФ.

О том, кто должен определять налоговую базу при получении дохода от приобретения товаров (работ, услуг) у взаимозависимого лица, в НК РФ прямо не указано. По общему правилу, установленному в ст. 226 НК РФ, делать это должен налоговый агент. За исключением тех ситуаций, когда налогоплательщиком является индивидуальный предприниматель или физическое лицо, занимающееся частной практикой, а сделка по приобретению товаров (работ, услуг) у взаимозависимых по отношению к ним организаций и индивидуальных предпринимателей была заключена в рамках их предпринимательской деятельности (п. 2 ст. 226 и ст. 227 НК РФ).

Налогообложение дохода в виде материальной выгоды от приобретения товаров (работ, услуг) у взаимозависимого лица на основании п. 1 ст. 224 НК РФ производится по ставке 13% (если налогоплательщик — налоговый резидент РФ).

Решение:

Индивидуальный предприниматель и его работник являются взаимозависимыми лицами, так как состоят в соответствии с Семейным кодексом РФ в отношениях родства. При приобретении стиральной машины у дочери индивидуального предпринимателя возникает материальная выгода в размере 6200 руб. (18 000 руб. — 11 800 руб.). В месяце, когда была заключена сделка купли-продажи, предприниматель удерживает с работника кроме НДФЛ с суммы заработной платы еще и налог с дохода, полученного в виде материальной выгоды. Сумма НДФЛ равна 806 руб. (6200 руб. x 13%).

Справка. Подлежат ли налогообложению НДФЛ курсовые разницы, возникающие в результате операций физических лиц по купле-продаже иностранной валюты по курсу ниже официального курса ЦБ РФ?

Доход в виде курсовой разницы аналогичен материальной выгоде от экономии на процентах за пользование налогоплательщиками заемными средствами, предусмотренной в пп. 1 п. 1 ст. 212 НК РФ.

Однако в ст. 212 НК РФ содержится исчерпывающий перечень случаев, когда материальная выгода признается доходом для целей исчисления НДФЛ. Курсовые разницы в этом перечне не поименованы. Таким образом, курсовая разница не может быть признана доходом и, соответственно, являться объектом обложения НДФЛ.

Вместе с тем к указанным сделкам покупки (продажи) иностранной валюты в определенных случаях могут применяться положения ст. 40 НК РФ, а также пп. 2 п. 1 ст. 212 НК РФ в случае приобретения иностранной валюты у организаций, индивидуальных предпринимателей и физических лиц, являющихся взаимозависимыми по отношению к налогоплательщику.

Аналогичный вывод содержится в Письме УФНС России по г. Москве от 3 августа 2007 г. N 28-11/074491.