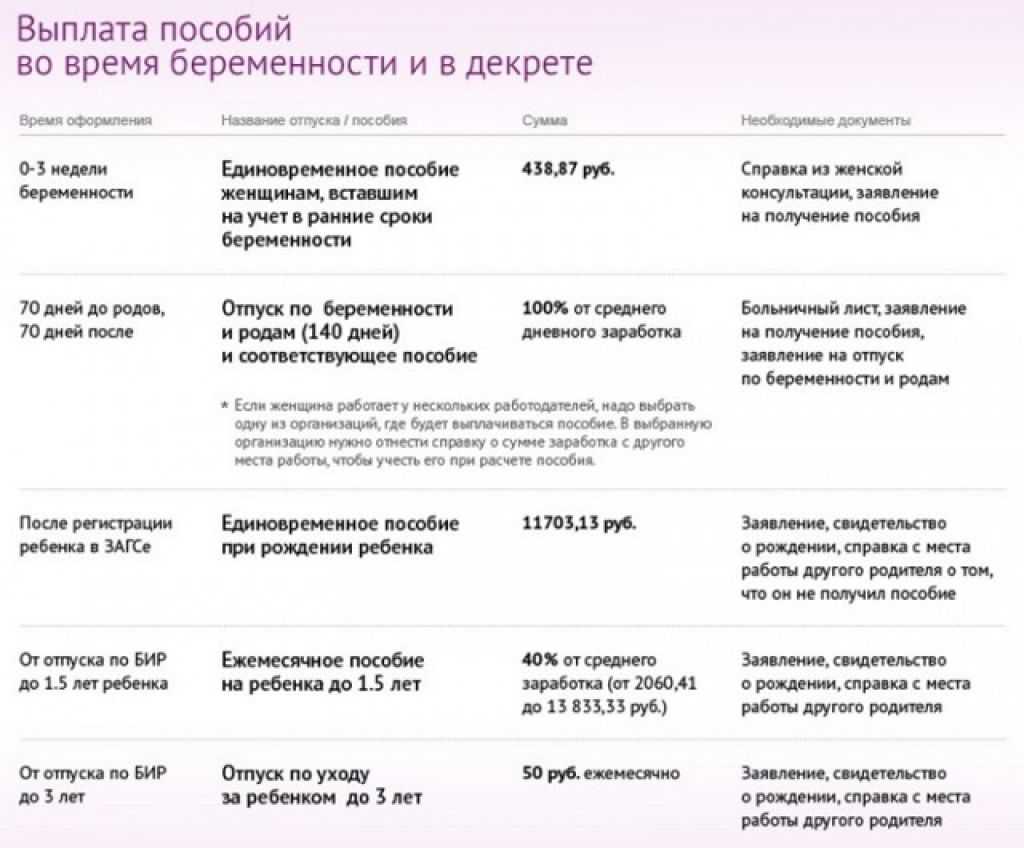

- Каким образом происходит софинансирование за счет ФСС и в каком объеме?

- Когда работодатель обязан выплатить пособие

- Варианты возмещения ФСС расходов на выплату пособий

- Уменьшение страховых взносов на пособия

- Основные причины отказа органов ФСС в возмещении средств на выплату пособий

- Возмещение по больничным листам ФСС: сроки, документы, куда сдавать

- Принципы работы Фонда социального страхования

- НДФЛ с суммы возмещения

- Общая информация о расчете больничного и возможные изменения

- Закон о расчете и оплате больничных листов

- Средства для оплаты больничных

- Кто вправе обратиться за возмещением

- Возмещение расходов из ФСС в 2022 году

- Как ФСС возмещает расходы

- Возмещение расходов в ФСС – правила оформления и список документов

- Сроки возврата средств

- Пособия по нетрудоспособности за счет межбюджетных трансфертов

- Стандартное пособие

- Увеличенное пособие

- Документы для возмещения

- Сумма пособий превышает взносы

- Отражение операций по возмещению средств на выплату пособий в бухгалтерском учете

Каким образом происходит софинансирование за счет ФСС и в каком объеме?

ФСС возврат средств по охране труда производит за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Объем средств, направляемых страхователем на финансовое обеспечение предупредительных мер, не может превышать 20 ( в некоторых случаях 30) процентов сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Работодатель может самостоятельно посчитать сумму финансового обеспечения предупредительных мер, на которую он может рассчитывать, по следующей формуле:

D = (F-M)х20:100 или в некоторых случаях D = (F-M)х30:100

Где

D — сумма финансового обеспечения предупредительных мер

F- сумма начисленных страхователем страховых взносов за предшествующий год

M – сумма расходов произведенных страхователем за предшествующий год (пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием и оплата отпуска для санаторно-курортного лечения застрахованным (сверх ежегодно оплачиваемого отпуска, установленного законодательством Российской Федерации).

ФСС может принять решение об отказе в финансовом обеспечении предупредительных мер в следующих случаях:

- если на день подачи заявления у страхователя имеются непогашенные недоимка, задолженность по пеням и штрафам, образовавшиеся по итогам отчетного периода в текущем финансовом году, недоимка, выявленная в ходе камеральной или выездной проверки, и (или) начисленные пени и штрафы по итогам камеральной или выездной проверки;

- представленные документы содержат недостоверную информацию;

- если предусмотренные бюджетом Фонда средства на финансовое обеспечение предупредительных мер на текущий год полностью распределены;

- при представлении страхователем неполного комплекта документов.

Отказ в финансовом обеспечении предупредительных мер по другим основаниям не допускается.

После того как работодатель предоставит комплект всех необходимых документов и план мероприятий по охране труда на следующий год, ФСС примет решение о возможности или невозможности возмещения. В случае положительного решения Фонд возмещает мероприятия, которые проводятся согласно плану, после подтверждения их проведения.

Данная инициатива направлена прежде всего на то, чтобы работодатели не экономили на охране труда. Реализация этого проекта происходит успешно и ежегодно количество организаций, воспользовавшихся данной возможностью, лишь растет. В свою очередь реализуемые мероприятия по охране труда позволяют им создать безопасные условия труда на рабочих местах для своих сотрудников., что безусловно положительно сказывается на всех сферах бизнеса.

Также советуем почитать:

- Обязанности работодателя в период эпидемии коронавируса COVID-19

- Вводный инструктаж по охране труда

- Охрана труда при работе с подрядными организациями

- Категории помещений по пожарной безопасности

Когда работодатель обязан выплатить пособие

Все пособия должны быть начислены в течение 10 календарных дней с даты получения полного комплекта документов. А перечисление денег происходит в ближайшую выплату — это может быть и день аванса, и день зарплаты. Если сегодня, 21 марта, и сотрудница принесла документы, то к 1 апреля вы должны всё рассчитать и в ближайшую зарплату отправить деньги.

Если задержать оплату, нужно будет выплачивать компенсацию и штраф за нарушение трудового законодательства. Для компаний составляет от 30 000 до 50 000 ₽, а для должностных лиц организации — от 1 000 до 5 000 ₽.

Но это еще не всё. Если руководитель не рассчитался с работниками из-за корыстных целей либо иной личной заинтересованности, его могут привлечь к уголовной ответственности вплоть до лишения свободы. Поэтому соблюдайте сроки и не забывайте выплачивать пособия.

Варианты возмещения ФСС расходов на выплату пособий

Если сумма страховых взносов, начисленных за текущий месяц, меньше выплаченных в этом месяце пособий, вы можете выбрать один из вариантов (Часть 2 ст. 4.6 Закона N 255-ФЗ).

Вариант 1. Уменьшить на сумму переплаты по пособиям взносы в ФСС за последующие месяцы

Вам не придется уплачивать взносы в ФСС РФ до тех пор, пока эта разница полностью не погасится.

Сейчас этот вариант возможен, только если работодатель применяет ОСНО. А выгоден он в том случае, если сумма задолженности по вашим расчетам будет погашена в ближайшее время.

Из авторитетных источников

Ильюхина Т.М., ФСС РФ

«Хотя прямо в Законе N 255-ФЗ этот вариант не прописан, работодатель вправе выплатить пособие из собственных средств и потом в последующие месяцы уменьшать на данную сумму суммы страховых взносов до полного погашения задолженности со стороны ФСС».

Вариант 2. Обратиться в ФСС за возмещением ваших расходов

Этот вариант подходит для случаев, когда по вашим предварительным расчетам сумма выплаченных пособий не будет погашена за счет предстоящей уплаты взносов в ближайшие месяцы или же ваша организация применяет спецрежим. Рассмотрим, что делать в этих случаях.

Уменьшение страховых взносов на пособия

Статья 431 Налогового кодекса позволяет уменьшать суммы ежемесячного взноса. При определении размера платежа в бюджет страхователь вправе вычесть понесенные расходы на выплату сотрудниками пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- за постановку на учет в срок до 12 недель беременности;

- при рождении ребенка;

- по уходу за ребенком по достижении полутора лет;

- на погребение.

Страхователь облегчает компенсацию своих затрат на социальное обеспечение путем уменьшения размера очередного взноса. Если же сумма выплаты страхователя превышает размер взноса, то придется обращаться в ФСС.

При подаче заявления в налоговый орган страхователь отражает расходы в новой единой форме отчетности, которая передается уже в налоговый орган.

Основные причины отказа органов ФСС в возмещении средств на выплату пособий

- Завышение учреждением заработной платы с целью получения денежных средств из ФСС в большем, чем это полагается, объеме. Такую причину указывали судьи, поддерживающие органы ФСС в отказе от возмещения средств на выплату пособий, в Постановлениях ФАС ЗСО от 18.02.2010 по делу N А70-4433/2009, от 14.04.2008 N Ф04-2352/2008(3467-А67-25), ФАС ВСО от 04.08.2009 по делу N А33-17910/08, ФАС СКО от 02.11.2009 по делу N А01-842/2009, ФАС УО от 27.10.2009 N Ф09-8211/09-С2.

- Отсутствие трудовых отношений между страхователем (работодателем) и застрахованным лицом (работником) в период, когда было начислено пособие. Именно это послужило причиной отказа в возмещении средств на выплату пособия по беременности и родам (Постановление ФАС ПО от 06.10.2009 по делу N А65-7468/2009). Признавая неправомерным возмещение указанных средств, суд определяет, что представленный трудовой договор между работодателем и работницей был заключен только с целью получения последней пособия по беременности и родам за счет средств ФСС. При этом работница не собиралась осуществлять трудовую деятельность, а должность, указанная в данном договоре, до дня рассмотрения дела в суде являлась вакантной.

- Представление листков нетрудоспособности, заполненных с нарушением законодательства:

- нарушен предельный срок, на который может выдаваться больничный при первом обращении к врачу, а также срок продления больничного (Постановления ФАС СЗО от 01.02.2007 по делу N А05-7204/2006-22, ФАС ПО от 03.07.2008 по делу N А49-48/2008);

- неверно указано место работы, не проставлена печать лечебного учреждения при открытии или закрытии листка нетрудоспособности, не проставлена подпись лечащего врача, не указан вид нетрудоспособности (Постановление ФАС ЗСО от 09.04.2008 N Ф04-1688/2008(1963-А27-25));

- неправильно рассчитана сумма пособия (Постановления ФАС ВВО от 01.03.2010 по делу N А43-24663/2009, ФАС ПО от 19.04.2006 по делу N А55-14541/2005).

- Отсутствие документов, подтверждающих расходы по выплате пособий. Обжаловать решение территориального органа ФСС об отказе в возмещении недостающих средств на выплату пособий учреждение-страхователь может только в том случае, когда при обращение в ФСС оно представило в полном объеме документы, подтверждающие правомерность начисленного и выплаченного работнику пособия (Постановления ФАС ЗСО от 19.10.2009 по делу N А45-6566/2009, ФАС ЗСО от 20.04.2009 N Ф04-2301/2009(4844-А27-42)).

Л.Ларцева

Эксперт журнала

«Бюджетные организации:

бухгалтерский учет и налогообложение»

Возмещение по больничным листам ФСС: сроки, документы, куда сдавать

Для возврата средств в организацию потребуется собрать определенный пакет документов, при этом соблюсти нужный порядок действий.

Документы, необходимые для возмещения больничного пособия:

- Заявление от руководителя, где указывается полное название фирмы, ее адрес, номер регистрации, сумма, которую он хочет вернуть;

- Заполненная форма 4-ФСС с расходами на социальные выплаты;

- Полный подсчет начисленных и выплаченных взносов;

- Расходный реестр всех пособий, где надо указать сумму, которая надо возместить;

- Заверенные копии всех документов.

Второй и третий документы должны быть в двух экземплярах.

Для компании, которая имеет небольшое количество работников, проще будет вернуть средства на свой счет, нежели принимать их к зачету.

При получении всех документов фонд ФСС обязан в течение десяти дней принять решение. При правильности всех бумаг фонд направляет сумму на счет работодателя. При ошибках или подозрении на подделку решение откладывается на три месяца и назначением проверки.

Возместить средства фонд ФСС может двумя способами:

- Работодатель просто перестанет оплачивать страховые взносы по нетрудоспособности в фонд до тех пор, пока сумма больничного не израсходуется, распространяется это правило только в течение года.

- Работодатель собирает пакет бумаг и подает заявление на возврат средств на его счет.

Определенного срока давности по возмещению больничных нет. Как правило, при возникновении задолженности фонд просто возвращает деньги. Затянуться возврат может только тогда, когда у ФСС возникло подозрение на неправомерность затребованного возмещения, тогда возврат произойдет после всех необходимых проверок.

Работники, которые работают недавно тоже вправе получать пособие по болезни. Только им необходимо предоставить с прошлого места работы справку 182н. При невозможности надо затребовать ее в Пенсионном фонде.

Принципы работы Фонда социального страхования

Основной деятельностью Фонда является осуществление финансового обеспечения расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Если рассматривать его деятельность в рамках взаимоотношений работодателя и сотрудника, то говоря простым языком данный фонд оплачивает все расходы, связанные с травмами и профессиональными заболеваниями, полученными сотрудниками на рабочем месте.

Откуда у него берутся на это средства?

Данные средства поступают от работодателя и составляют 2,9% от суммы заработной платы сотрудника. Данные отчисления являются обязательными к уплате за каждого сотрудника, официально оформленного у вас по трудовому договору.

Помимо этого, за каждого сотрудника платится так называемый взнос “на травматизм”. То есть ставка непосредственно на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью. Ее размер установлен в диапазоне от 0,2% до 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия.

Все эти параметры установлены законодательством. На данный момент существует 32 тарифа, сформированных с учетом разных сфер деятельности. Они характеризуют разные степени риска и соответствующий процент взносов.

Определить класс, к которому относится деятельность организации, можно по 2-м нормативным документам:

1) ОКВЭД;

2) Классификации видов деятельности по риску, согласно Приказу N 851 от 30 декабря 2016 года “Об утверждении Классификации видов экономической деятельности по классам профессионального риска”

Стоит отметить, что несчастные случаи на производстве, а также факты выявленных профессиональных заболеваний дают право ФСС повысить для организации коэффициент “на травматизм”.

Таким образом, каждая организация ежемесячно производит отчисления в ФСС за каждого сотрудника, чтобы в случае возникновения страхового случая возместить все необходимые расходы за счет фонда.

НДФЛ с суммы возмещения

НДФЛ удерживается непосредственно из выплаты, которая причитается сотруднику (п. 4 ст. 226 НК). Иными словами, налог на доходы — это часть пособия, причитающаяся не получателю, а бюджету. Соответственно, возмещение всех сумм в отношении ФСС производится с учетом НДФЛ.

Так как при ошибке страхователя нет оснований, чтобы взыскивать с физлица суммы, которые ФСС переплатил, то не возникает и оснований для корректировки НДФЛ и дохода в виде пособия.

Иначе можно сказать, что лишнее пособие за вычетом НДФЛ остается у работника, налог с него остается в бюджете, а страхователь перечисляет в ФСС в качестве возмещения весь размер переплаченной фондом суммы (лишнюю выплату с учетом НДФЛ).

Общая информация о расчете больничного и возможные изменения

В 2021 году не ожидается серьезных изменений в расчете больничного листа. Фиксированного значения листок временной нетрудоспособности не имеет, зависит он, прежде всего, от трудового стажа и заработка.

Общие правила по оплате больничного:

- если трудовой стаж составляет 8 и более лет, выплачивается пособие в размере 100% заработной платы;

- от 5 до 8 лет — 80%;

- менее 5 лет — 60%.

Если средний заработок за каждый год превышает требуемый предел (815 тыс. в 2021 году,865 тыс. в 2021 г., 912 руб. в 2021 г.), то в расчет для оплаты больничного листа необходимо брать указанную предельную сумму!

Чтобы в 2021 году правильно рассчитать больничный, необходимо выполнить следующую последовательность действий:

- Определить средний заработок за расчетный период.

- Рассчитать средний дневной заработок.

- Вычислить размер дневного пособия.

- Установить сумму пособия к оплате.

Сначала нужно определить заработок за 2 предыдущих календарных года. Если сотрудник недавно устроился в компанию, в расчетах поможет справка о сумме зарплаты и иных выплат, которую каждый работодатель обязан выдавать при увольнении.

Для определения среднего дневного заработка полученную сумму необходимо разделить на 730. Далее нужно рассчитать размер дневного пособия с учетом страхового стажа.

Завершающий шаг — определение итоговой суммы листка временной нетрудоспособности. Нужно умножить размер дневного пособия на количество дней в соответствии с предоставленным больничным листом.

Обратите внимание: с 2021 года появилась возможность оформления электронных больничных листов вместо бумажного варианта

Закон о расчете и оплате больничных листов

Оплата больничного листа регулируется федеральным законодательством, а именно – 255–ФЗ от 29 декабря 2006 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» с учетом всех изменений и дополнений.

Для оплаты листа временной нетрудоспособности работнику должен наступить один из следующих страховых случаев:

- болезнь или травма самого работника;

- уход за одним из членов семьи, который болен;

- карантин работника, его ребенка до 7-ми лет или недееспособного родственника;

- протезирование, основание для проведения которого — медицинские показания;

- долечивание в условиях санатория сразу после стационарного оказания медпомощи.

Обязательное требование всех вышеперечисленных ситуаций – страхование работника его работодателем путем перечисления страховых взносов в ФСС РФ в установленных законом размерах. На практике застрахован каждый официально оформенный сотрудник.

Как оплачивается больничный лист работнику, который получил травму на производстве или «заработал» профессиональное заболевание, установлено федеральным законом.

Несчастные случаи и компенсация за профессиональные заболевания оплачиваются из средств ФСС в обычном порядке и идентичны тому, как происходит оплата больничного листа в 2021 г. для остальных страховых случаев.

Средства для оплаты больничных

Если работник взял больничный лист в 2021 г., как оплачивается данный лист нетрудоспособности и за счет каких источников, регламентировано нормативными актами.

Любой страховой случай, произошедший с самим работником, оплачивается следующим образом:

- первые три дня – за счет прибыли предприятия;

- остальной период подлежит возмещению из Фонда социального страхования РФ.

Оплата больничного по уходу за ребенком или за недееспособным родственником осуществляется полностью из бюджета ФСС. Оплата больничного листа после увольнения осуществляется в размере 60% независимо от продолжительности страхового стажа работника.

Важно! Бывший сотрудник может претендовать на оплату такого больничного при выполнении ряда требований, прописанных в статье 7 пункте 2 Федерального закона №255-ФЗ. Калькулятор расчета больничного

Калькулятор расчета больничного

Кто вправе обратиться за возмещением

По действующему законодательству за возмещением расходов из ФСС в 2021 году вправе обратиться страхователь, если сумма выплаченных пособий больше размера начисленных страховых взносов.

Распорядиться разницей предлагается двумя путями:

- зачесть в счет будущих отчислений (п. 9 ст. 431 НК РФ);

- получить выплату.

Если сумма выплаченных больничных не превышает размер взносов, то сумма взносов, подлежащих уплате, уменьшается на размер произведенных расходов по оплате страхового обеспечения (п. 2 ст. 431 НК РФ, ч. 2 ст. 4.6 ФЗ №255-ФЗ от 29.12.2006). Данное правило не применяется на территориях, где реализуется пилотный проект (Письмо ФНС России №БС-4-11/ от 14.02.2017).

ВАЖНО!

С 01.01.2021 на основании ФЗ №243-ФЗ от 03.07.2016 п. 2, 9 ст. 431 признаны утратившими силу.

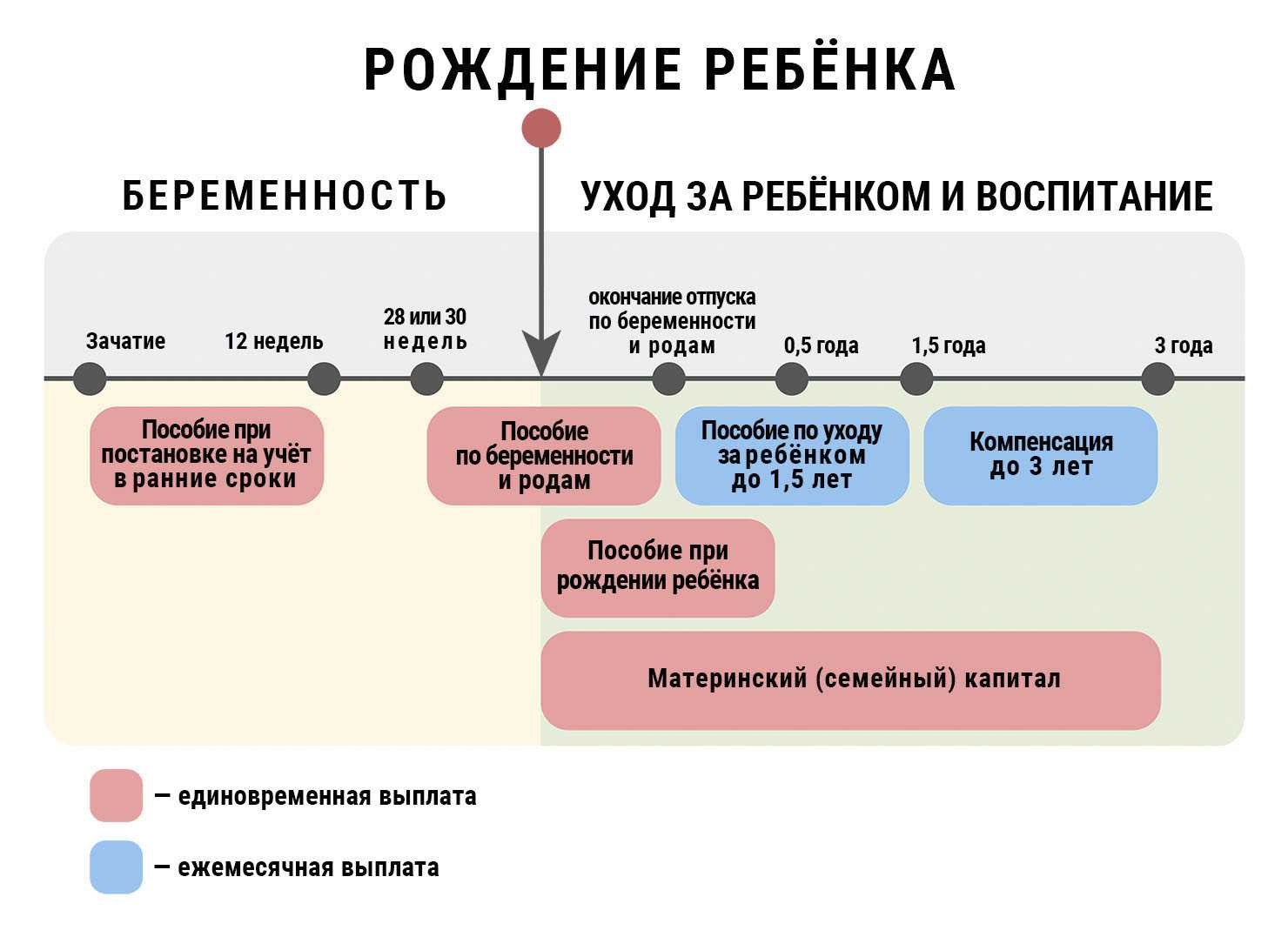

Работодатель вправе рассчитывать не только на возмещение по больничным листам из ФСС в 2021 году (случаи временной нетрудоспособности), но и за пособие:

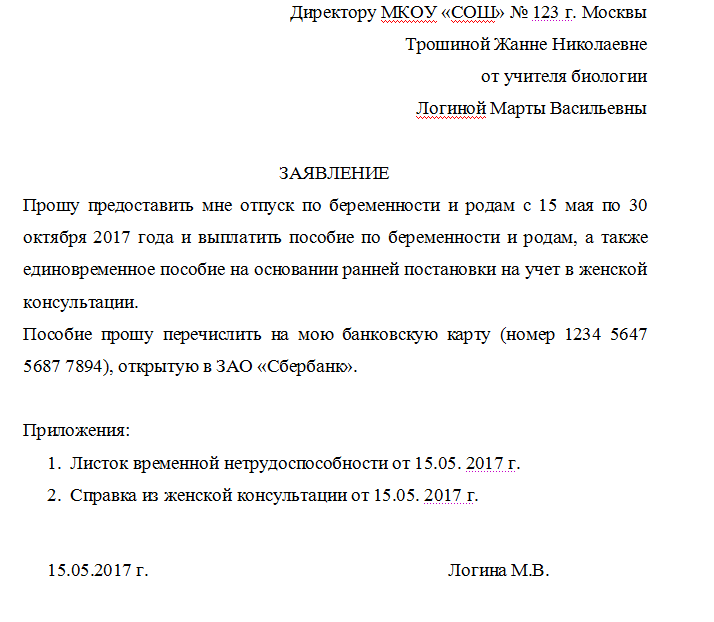

- по беременности и родам;

- за учет в медицинских организациях в ранние сроки беременности;

- при рождении ребенка;

- по уходу за ребенком;

- на погребение.

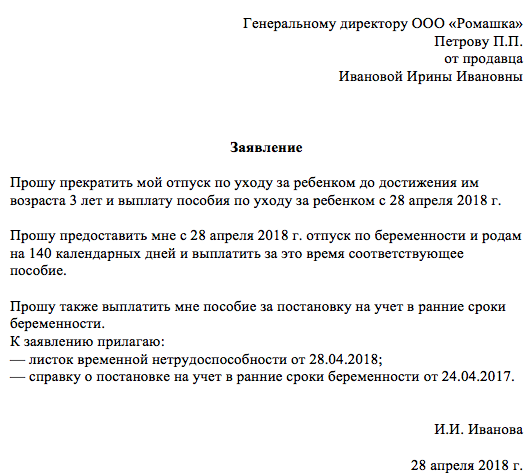

Чтобы воспользоваться предоставленным правом, для возмещения расходов по выплаченным работникам пособиям по временной нетрудоспособности необходимо направить в ФСС по месту регистрации пакет документов, который включает в себя в обязательном порядке заявление и прилагаемые к нему документы.

Эксперты КонсультантПлюс разобрали, как возместить из ФСС расходы на пособия. Используйте эти инструкции бесплатно.

Возмещение расходов из ФСС в 2022 году

Взносы от несчастных случаев оплачиваются напрямую в Соцстрах, поэтому в данном случае никаких сложностей нет. Заявление на возврат излишне перечисленных взносов подается в свое отделение Фонда, а Фонд в течение 10 дней перечисляет платеж.

Если дело не в утере документа, а просто в невозможности оформить тот или иной документ (например, в ситуации, когда молодая мама не может получить от своего законного супруга справку с его места работы), то выплатить пособие все равно стоит, но рекомендуется получить от сотрудника объяснительную, чтобы подложить к пакету документов для Соцстраха. В объяснительной стоит указать, что в случае признания Соцстрахом или судом действий сотрудника недобросовестными, такой сотрудник обязуется возместить полученное пособие.

Как ФСС возмещает расходы

Возмещения расходов любого вида, за исключением компенсации похоронной службе за гарантированные услуги, производится по такой схеме:

- Работодатель направляет документы в ФСС;

- Фонд рассматривает их и принимает решение в срок не более 10 рабочих дней с даты получения;

- Если принято решение о возмещении, ФСС перечисляет средства на расчетный счет работодателя в срок не более двух рабочих дней с даты принятия решения.

Обратите внимание! Фонд меняет некоторые документы, применяемые в целях возмещения расходов страхователей. Соответствующий Приказ находится на регистрации в Минюсте

Среди прочего изменится заявление на оплату дополнительных выходных дней для ухода за детьми-инвалидами. Новая форма должна вступить в силу уже в 2022 году.

Обновление заявлений на возмещение пособий по нетрудоспособности за счет федерального бюджета и на погребение, а также на возмещение стоимости гарантированных услуг похоронной организации, новым приказом не предусмотрено. Вероятно, как и прежде, будут применяться бланки, утвержденные приказом № 26. Но нельзя исключить, что ФСС утвердит их новые формы отдельно.

Возмещение расходов в ФСС – правила оформления и список документов

Если ваши расходы на выплату пособий превысили ежемесячные взносы, значит пришло время обратиться за возмещением расходов в ФСС.

Чтобы возместить пособия по временной нетрудоспособности, беременности и родам, то есть требующие расчета больничного листа, нужно зарегистрироваться на портале ФСС (fz122.fss.ru). Вообще, рекомендую сделать это в любом случае. Очень удобно, в частности, сверять расчеты с ФСС, не говоря о других достоинствах.

Получив пароль и расширенные права, авторизуетесь в системе и рассчитываете листки нетрудоспособности. Сейчас ФСС требует регистрации всех больничных листков на портале.

Сделав расчет, прикрепите оригинал листка нетрудоспособности к расчету. Не забудьте заполнить обратную сторону больничного листка, если не сделали это раньше.

Перечень документов для возмещения расходов ФСС

- Заявление на возмещение расходов.

- Промежуточная расчетная ведомость на дату предоставления документов (ф-4 фсс рф).

- Платежное поручение об уплате соответствующего вида налога (для спец режимов ЕНВД, УСНО).

- Пособие по временной нетрудоспособности

подлинники больничных листов с расчетом средней заработной платы.

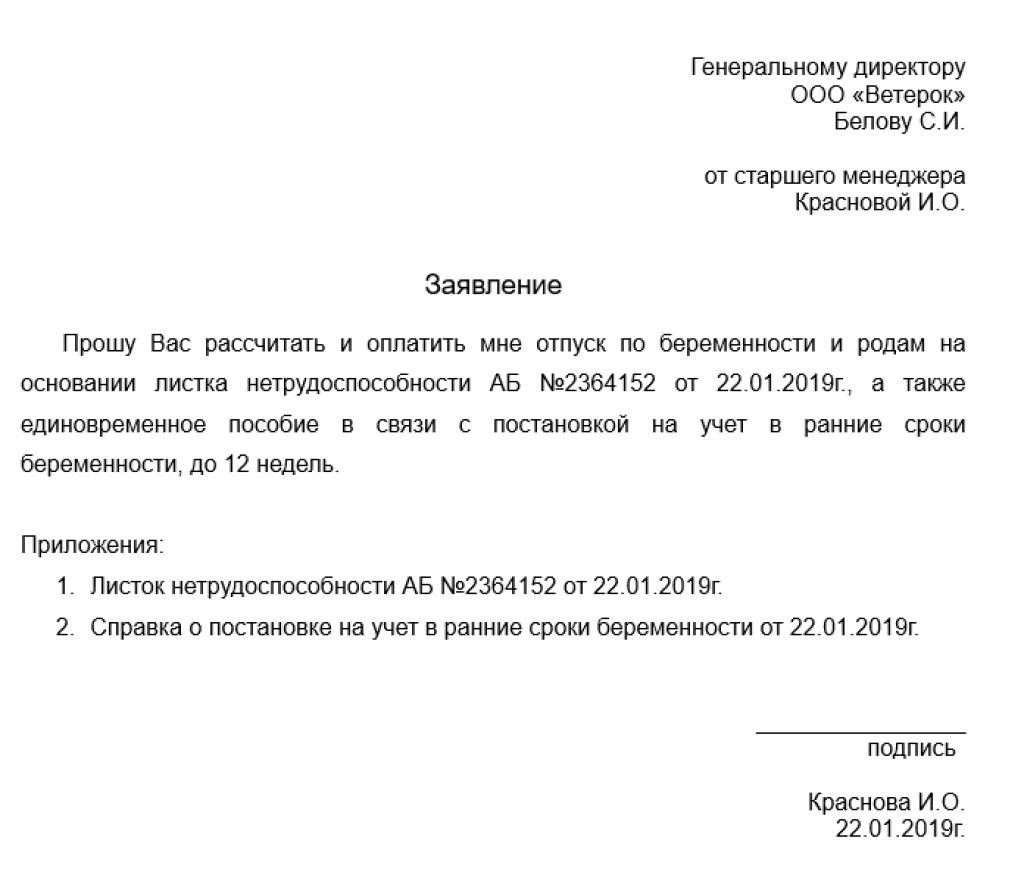

- Единовременное пособие женщинам, вставшим на учет в мед. учреждение в ранние сроки беременности

подлинник справки.

- Единовременное пособие при рождении ребенка

- заявление родителя

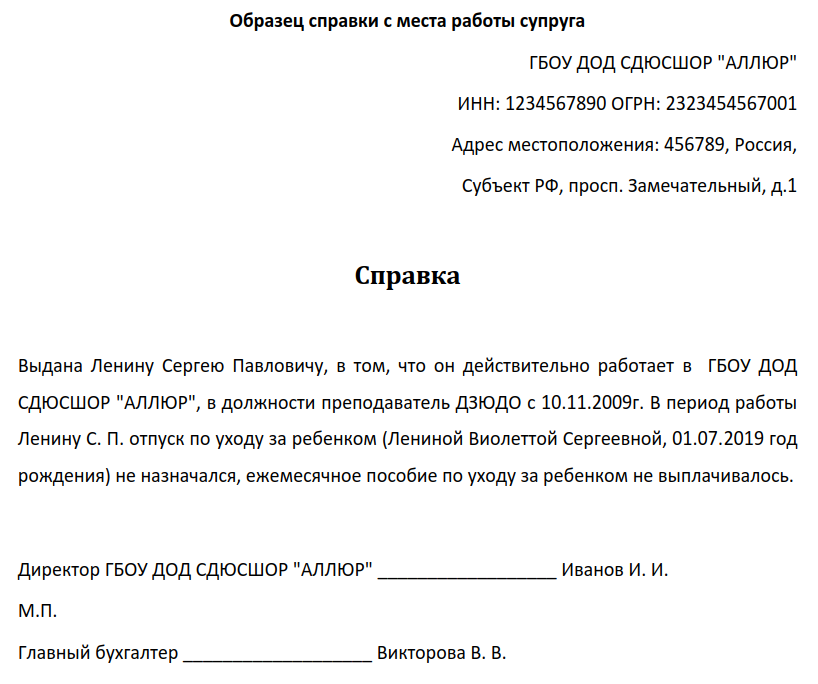

- подлинник справки № 24

- справка с работы другого родителя о том, что пособие не назначалось и не выплачивалось (если родитель не работает: копия трудовой книжки, справка из органов соц. защиты по месту проживания)

- копия свидетельства о рождении ребенка

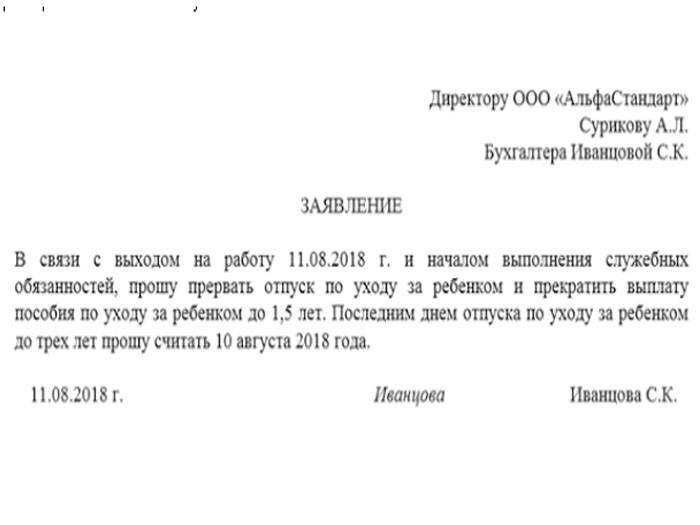

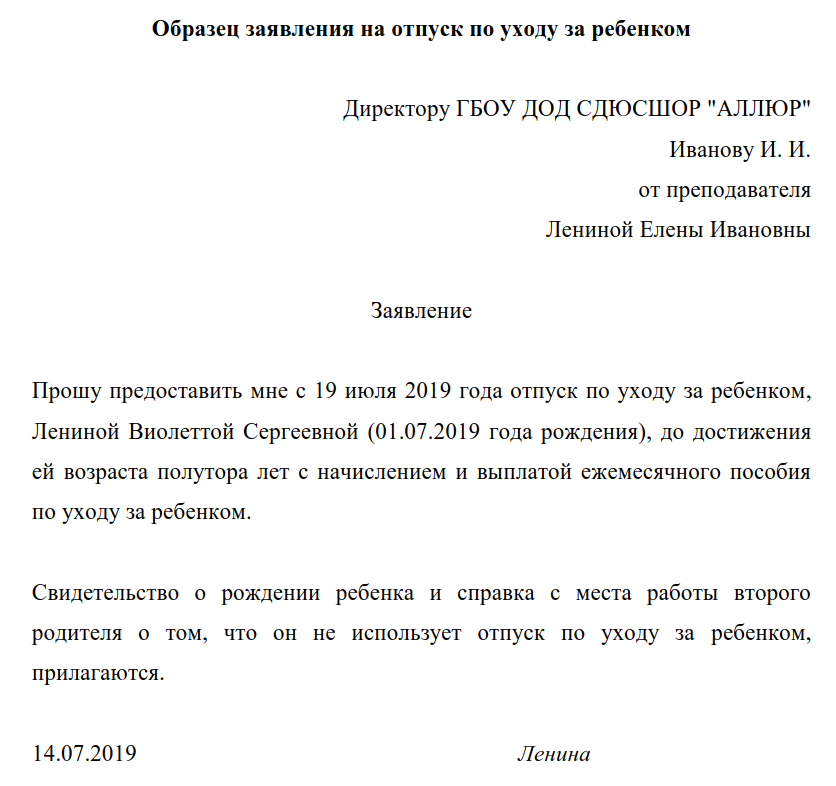

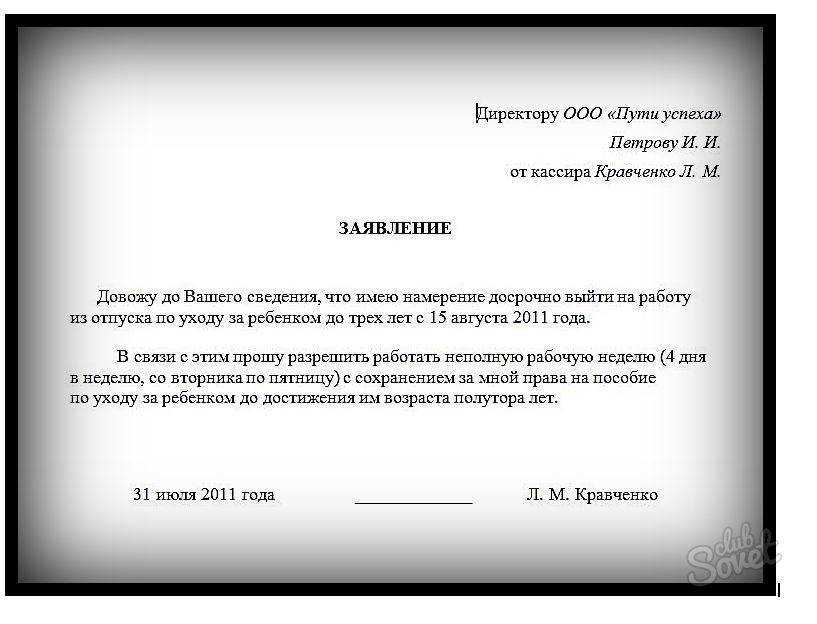

- Ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет

- заявление от родителя о назначении пособия

- копия свидетельства о рождении (усыновлении) того ребенка, за которым осуществляется уход

- свидетельство (копия) о рождении (усыновлении, смерти) предыдущего ребенка

- выписка из решения об установлении опеки над ребенком

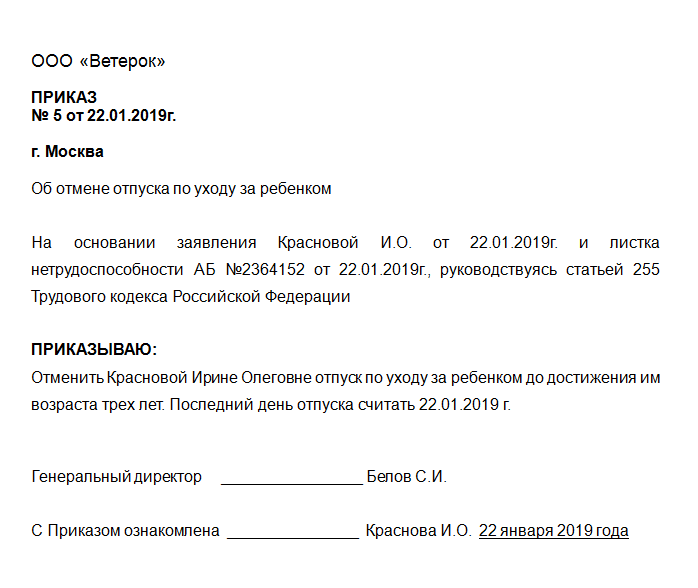

- приказ организации о предоставлении отпуска по уходу за ребенком

- расчет среднего заработка

- справка другого родителя о неиспользовании отпуска до 1,5 лет

- Пособие на погребение

- заявление работника о назначении пособия

- справка о смерти из ЗАГСа

- Оплата дополнительных выходных дней по уходу за ребенком-инвалидом

- справка об инвалидности

- заявление родителя о предоставлении дополнительных выходных дней

- приказ о предоставлении сотруднику дополнительных выходных дней (копия)

- справка о неиспользованных дополнительных выходных днях другим родителем

- расчет средней заработной платы

Сроки возврата средств

ФСС обязан произвести возврат переплаты по страховым взносам в связи с выплатой пособий по нетрудоспособности в срок до 10 дней с момента поступления документов от страхователя.

Если проводится камеральная проверка по поданной документации, то срок возврата увеличивается до 3 месяцев, если выездная проверка – до 2 месяцев.

Проверки проводятся не всегда, а по решению ФСС, если возникают сомнения в корректности предоставленных данных по начисленным, уплаченным взносам, выплаченным пособиям по больничным листам.

Если результаты проверок положительнее, то принимается решение о возмещении.

Возврат денежной суммы производится в трехдневный срок.

Пособия по нетрудоспособности за счет межбюджетных трансфертов

В большинстве случае пособие по болезни складывается из двух частей:

- за первые 3 дня его выплачивает работодатель из собственных средств;

- все следующие дни оплачивает напрямую ФСС из средств своего бюджета.

Но есть еще один источник финансирования — межбюджетные трансферты из федерального бюджета. Из этих средств возмещаются дополнительные расходы на выплату части больничных пособий в повышенном размере (ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, ст. 4 Федерального закона от 06.12.2021 № 393-ФЗ). Далее поясним, что подразумевается под этими расходами и как их возместить.

Стандартное пособие

Порядок расчета больничного пособия определен в п. 1 ст. 7 Федерального закона № 255-ФЗ.

Стандартное пособие составляет 60 %, 80 % или 100 % от среднего заработка за каждый день болезни. Какой именно процент нужно брать для расчета, зависит от страхового стажа работника. Если в пересчете на полный месяц пособие окажется ниже минимального размера оплаты труда, его нужно исчислить исходя из МРОТ.

Увеличенное пособие

Иногда пособие по болезни считается по более высокой процентной ставке, чем положено исходя из продолжительности страхового стажа. В итоге сумма выплаты получается больше стандартной. Этот порядок применяется в таких случаях:

- Работник попадает под льготы для «чернобыльцев» (лиц, подверженных воздействию радиации в результате аварий на Чернобыльской АЭС и на производственном объединении «Маяк», ядерных испытаний на Семипалатинском полигоне, сбросов радиоактивных отходов в реку Теча). Применяется ставка 100% (закон от 15.05.1991 № 1244-1 и другие).

- В стаж для начисления пособия засчитывается военная или иная служба (в органах внутренних дел, противопожарной службе и так далее), в течение которой человек не был застрахован. Применяется ставка в зависимости от общей продолжительности стажа, то есть нестраховой период добавляется к страховому (п. 4 ст. 3, п. 1.1 ст. 16 Федерального закона № 255-ФЗ).

В этих случаях имеет место превышение суммы пособия над стандартной, то есть определяемой по правилам п. 1 ст. 7 Федерального закона № 255-ФЗ. Именно это превышение составляет дополнительные расходы работодателя по выплате больничных пособий и финансируется за счет федерального бюджета. Эта разница (за первые 3 дня болезни) должна быть возмещена работодателю из ФСС.

Есть еще один случай, больничный оплачивается в повышенном размере: уход за больным ребенком в возрасте до 8 лет. Пособие начисляется исходя из 100 % среднего заработка вне зависимости от стажа (пп. 1 п. 3 ст. 7 закона № 255-ФЗ). Но ФСС выплачивает его с первого дня больничного, а не с третьего, как обычно. Поэтому работодатель на возмещение не подает.

Документы для возмещения

Чтобы получить компенсацию дополнительных расходов, нужно направить в территориальное отделение Фонда следующие документы:

- заявление на возмещение по форме из Приложения № 5 к приказу ФСС от 04.02.2021 № 26;

- документы и сведения, необходимые для начисления больничного пособия в общем случае.

Срок направления — не позднее пяти рабочих дней после получения заявления сотрудника на выплату пособия. Если работодатель взаимодействует с Фондом по ТКС, он направляет электронные реестры документов. В противном случае документы подаются на бумаге с описью (Приложение № 3 к приказу ФСС от 04.02.2021 № 26).

Для проверки правомерности и правильности начисления больничного пособия в увеличенном размере ФСС может запросить:

- сведения о застрахованном лице;

- лист нетрудоспособности в бумажном виде;

- документы, на основании которых было назначено увеличенное пособие, включая подтверждение нестраховых периодов;

- расчет пособия;

- лицевой счет (расчетные листки) работника;

- трудовую книжку или трудовой договор;

- форму СТД-Р или СТД-ПФР после 1 января 2020, если работник перешел на электронную трудовую книжку;

- документы, подтверждающие расходы на выплату пособия;

- справку о зарплате по форме № 182н.

Сумма пособий превышает взносы

Если сумма начисленных пособий, связанных с рождением ребенка, превышает взносы на обязательное социальное страхование, организация может:

обратиться за выделением средств, необходимых для выплаты пособия, в территориальное отделение ФСС России по месту своей регистрации (ч. 2 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ);

зачесть превышение в счет предстоящих платежей по взносам в ФСС России в пределах расчетного периода (ч. 2.1 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Пример расчетов с ФСС России, если сумма расходов на пособия, связанные с рождением ребенка, превысила расходы по взносам на обязательное социальное страхование

В январе 2016 года база для начисления взносов на обязательное социальное страхование в организации составила 200 000 руб. Сумма страховых взносов, начисленных в ФСС России по ставке 2,9 процента, равна 5800 руб.

В январе организация начислила своей сотруднице единовременное пособие при рождении ребенка в сумме 14 497,80 руб. В результате расходы организации на цели государственного социального страхования превысили сумму страховых взносов, начисленную в ФСС России. Сумма превышения составила 8697,80 руб. (5800 руб. – 14 497,80 руб.).

Организация решила обратиться в территориальное отделение ФСС России за выделением средств на выплату пособий в размере 8697,80 руб.

Отражение операций по возмещению средств на выплату пособий в бухгалтерском учете

Бухгалтерский учет в бюджетных учреждениях осуществляется в соответствии с Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее — Инструкция N 148н). Учитывая положения данной Инструкции, рассмотрим порядок отражения операций, связанных с возмещением средств на выплату пособий в рамках обязательного социального страхования, на примере.

Пример. Начисленные страховые взносы в ФСС за апрель 2010 г. составили 1200 руб. Сумма пособий по временной нетрудоспособности за этот же период равна 9000 руб., из них 1636 руб. были выплачены за счет средств работодателя, остальные 7364 руб. — за счет средств ФСС. Расходы на выплату пособий были уменьшены на всю сумму страховых взносов. Однако и этого не хватило, чтобы полностью выплатить данные пособия. За возмещением недостающей суммы (6164 руб.) учреждение обратилось в территориальный орган ФСС. В течение 10 дней после представления необходимых документов в ФСС данные средства были перечислены на лицевой счет учреждения. Все операции осуществляются в рамках бюджетной деятельности.

В бухгалтерском учете операции подлежат отражению следующим образом:

--------------------------T------------T------------T----------T----------¬¦ Содержание операции ¦ Дебет ¦ Кредит ¦ Сумма, ¦ Пункт ¦¦ ¦ ¦ ¦ руб. ¦Инструкци覦 ¦ ¦ ¦ ¦ N 148н ¦+-------------------------+------------+------------+----------+----------+¦Начислены средства ¦ ¦ ¦ ¦ ¦¦на выплату пособий ¦ ¦ ¦ ¦ ¦¦по временной ¦ ¦ ¦ ¦ ¦¦нетрудоспособности: ¦ ¦ ¦ ¦ ¦¦- в части, оплачиваемой ¦1 401 01 211¦1 302 01 730¦1636 ¦233 ¦¦за счет средств ¦ ¦ ¦ ¦ ¦¦работодателя ¦ ¦ ¦ ¦ ¦+-------------------------+------------+------------+----------+----------+¦- в части, оплачиваемой ¦1 303 02 830¦1 302 03 730¦7364 ¦203 ¦¦за счет средств ФСС ¦ ¦ ¦ ¦ ¦+-------------------------+------------+------------+----------+----------+¦Начислены страховые ¦1 401 01 213¦1 303 02 730¦1200 ¦233 ¦¦взносы, уплачиваемые ¦ ¦ ¦ ¦ ¦¦в ФСС ¦ ¦ ¦ ¦ ¦+-------------------------+------------+------------+----------+----------+¦Возвращены средства ¦1 304 05 213¦1 303 02 730¦6164 ¦219 ¦¦из территориального ¦ ¦ ¦ ¦ ¦¦органа ФСС ¦ ¦ ¦ ¦ ¦+-------------------------+------------+------------+----------+----------+¦Выплачены пособия ¦ ¦ ¦ ¦ ¦¦по временной ¦ ¦ ¦ ¦ ¦¦нетрудоспособности: ¦ ¦ ¦ ¦ ¦+-------------------------+------------+------------+----------+----------+¦- в части, оплачиваемой ¦1 302 01 830¦1 201 04 610¦1636 ¦106 ¦¦за счет средств ¦ ¦ ¦ ¦ ¦¦работодателя ¦ ¦ ¦ ¦ ¦+-------------------------+------------+------------+----------+----------+¦- в части, оплачиваемой ¦1 302 03 830¦1 201 04 610¦7364 ¦106 ¦¦за счет средств ФСС ¦ ¦ ¦ ¦ ¦L-------------------------+------------+------------+----------+-----------