- Корпоративная карта: как правильно выдать и использовать

- Какие документы нужно собирать?

- Корпоративные карты для ИП

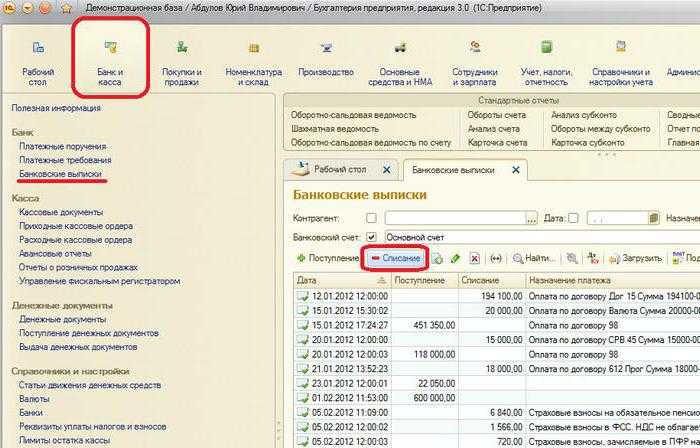

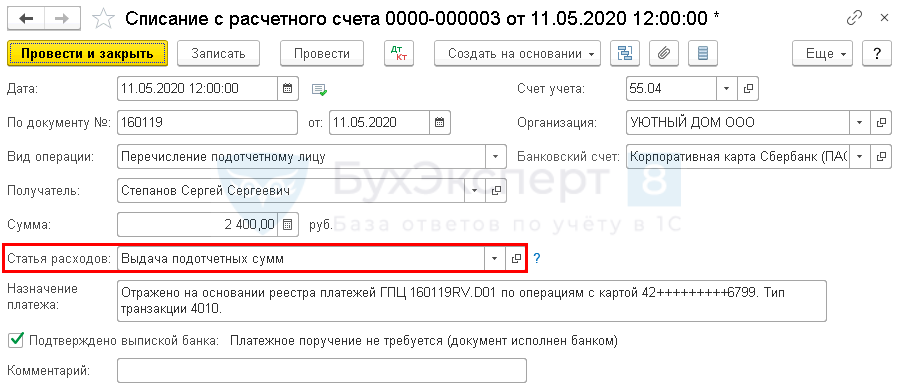

- Учет расчетов с банком…

- На что расходовать деньги с бизнес-карты можно, а на что — нет

- Преимущества платежных корпоративных карт

- Бухгалтерский учет по корпоративной карте

- Первичные документы и бухгалтерский учет — снятие наличных, пополнение карты и т.д.

- Оплата корпоративной картой: как правильно оплачивать и проводить

- Классификация корпоративных карт

- Взнос и выдача наличных

- Получение наличных

- Внесение наличных

- В чем преимущества применения корпоративных карт

Корпоративная карта: как правильно выдать и использовать

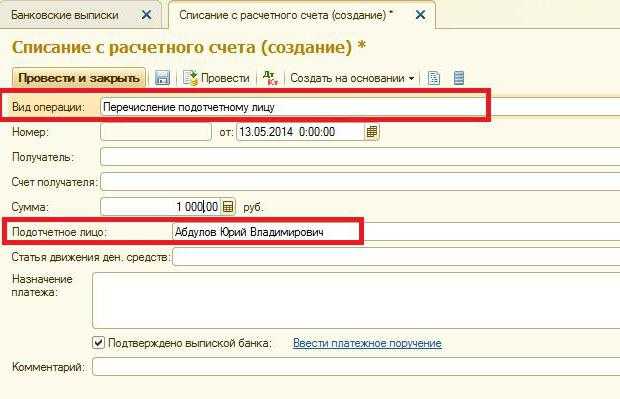

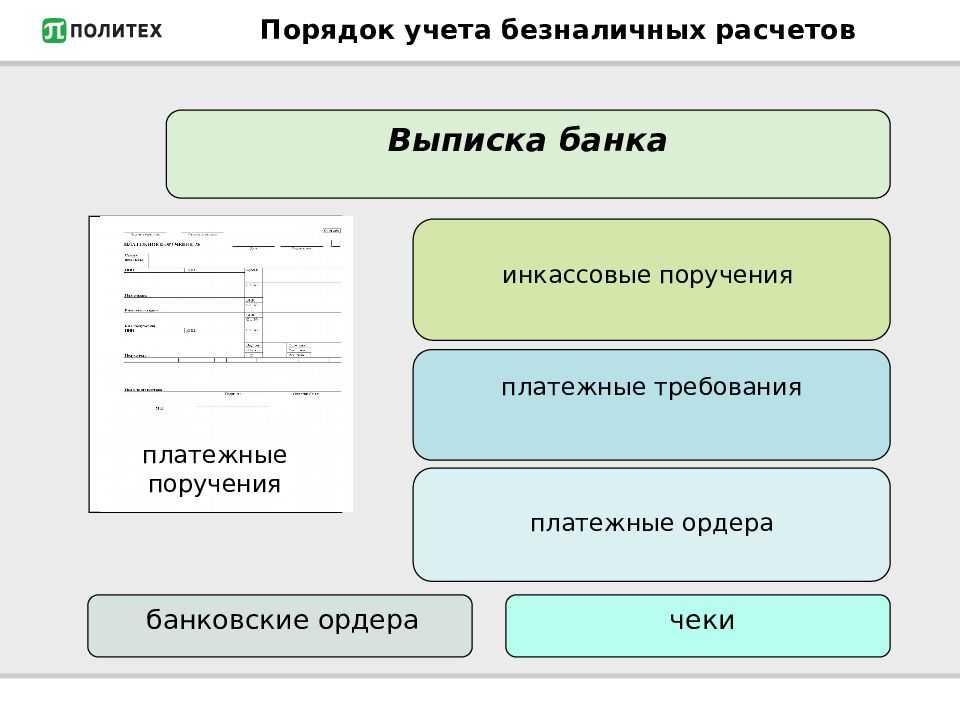

Отчет о целевом расходе денежных средств по корпоративной банковской карте представляется в бухгалтерию организации:

— при использовании корпоративной карточки исключительно для получения наличных денег — не позднее 3 рабочих дней по истечении срока, на который они выданы, а при выдаче карты для оплаты командировочных расходов — не позднее 3 рабочих дней со дня возвращения из командировки, исключая день прибытия (для работников подразделений организации, расположенных в населенных пунктах вне места нахождения организации, представляющих отчет в бухгалтерию организации, — не позднее 5 рабочих дней);

— при использовании корпоративной карточки для безналичной оплаты расходов — не позднее 15 рабочих дней с даты проведения оплаты в безналичной форме, исключая день оплаты, либо при проведении оплаты частично в безналичной форме, частично в наличной форме, исключая день оплаты.

К отчетам кроме документов, подтверждающих расходы, должны прилагаться чеки, подтверждающие оплату картой.

3. Если нет документов, подтверждающих целевое использование денежных средств, или если директор не утвердил авансовый отчет, то списанные с корпоративной карты суммы взыскиваются с держателя карты и будут удержаны из его заработной платы.

4. Список работников, на имя которых оформлены корпоративные карты, приведен в приложении N 1.

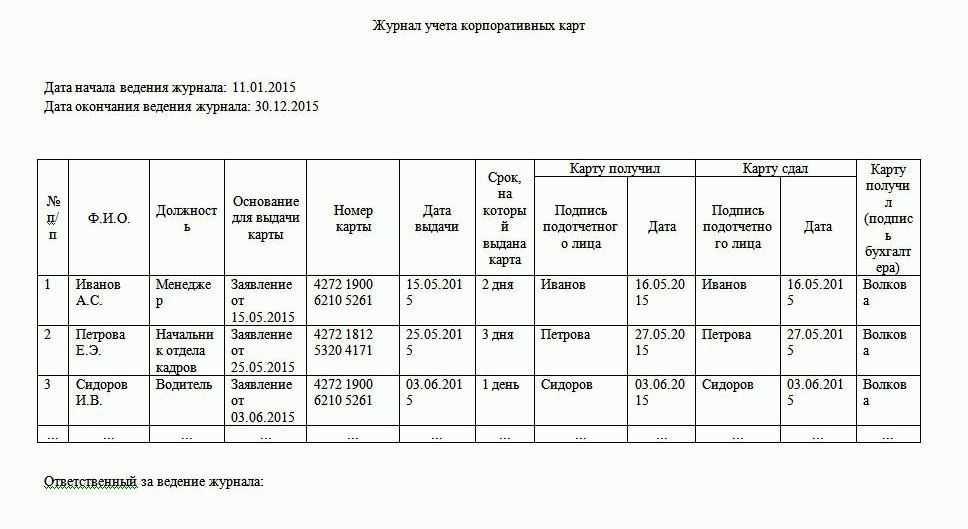

5. Выдача и возврат карт ведется в журнале учета корпоративных карт по форме согласно приложению N 2.

6. В случае утраты или хищения корпоративной банковской карты держатель карты обязан незамедлительно сообщить об этом в банк, выдавший карту, для блокирования операций по ней. Если по вине держателя карты счет не будет своевременно заблокирован, сумма причиненного ущерба взыскивается с держателя карты.

Приложение N 1 к положению от _______ N __

Список работников _______________________________ (наименование организации) на имя которых оформлены корп оративные банковские карты —————————————————————————- ¦N ¦ Ф.И.О. ¦ Паспортные данные ¦Тип карты¦ Номер карты ¦ ¦п/п¦ работника ¦(номер, кем и ког да выдан)¦ ¦ ¦ +—+—————-+—————————+———+—————+ ¦1 ¦ ¦ ¦ ¦ ¦ +—+—————-+—————————+———+—————+ ¦2 ¦ ¦ ¦ ¦ ¦ +—+—————-+—————————+———+—————+ ¦3 ¦ ¦ ¦ ¦ ¦ —-+—————-+—————————+———+—————-

Приложение N 2 к положению от _______ N __

Журнал учета корпоративных карт ___________________________ (наименование организации) ————————————————————————— ¦Номер ¦Ф.И.О. ¦Срок, на который¦Дата ¦Подпись ¦Дата ¦Подпись ¦ ¦карты ¦держателя ¦карта выдана ¦выдачи ¦держателя¦сдачи ¦держателя¦ ¦ ¦карты ¦работнику ¦карты ¦ ¦карты ¦ ¦ +———+———-+—————-+——-+———+———+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———+———-+—————-+——-+———+———+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———+———-+—————-+——-+———+———+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+———-+—————-+——-+———+———+———-

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера и может применяться как основа при разработке аналогичной формы с учетом специфики деятельности организации.

Порядок использования корпоративных банковских карт регламентируется Инструкцией о порядке совершения операций с банковскими платежными карточками, утвержденной Постановлением Правления Национального банка Республики Беларусь от 18.01.2013 N 34.

Использование денежных средств находящихся на корпоративной банковской карте на предстоящие расходы определяется Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь и о признании утратившими силу некоторых постановлений Правления Национального банка Республики Беларусь и их отдельных структурных элементов, утвержденной Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (ред. от 12.11.2012).

Опубликовано в рубрике: Банк, Бухучет, Положение

Какие документы нужно собирать?

Это может быть: товарная накладная, акт об оказании услуг, товарный и кассовый чеки, бланк строгой отчётности, приходный кассовый ордер и другие. Зависит от того, что вы получили — товар или услугу.

В документах должны быть реквизиты:

– наименование, порядковый номер и дата выдачи документа;

– название организации или ФИО предпринимателя, ИНН;

– весь перечень и количество услуг или товаров;

– сумма оплаты;

– должность, фамилия и инициалы продавца, его личная подпись и печать компании при наличии.

Если в кассовом чеке будет весь перечень покупок — дополнительно не нужно получать товарный чек. Пример таких чеков вы можете встретить в Ашане, Икее и других крупных магазинах. Попросите поставить печать на таком чеке — тогда он будет полноценным закрывающим документом.

После трат за границей расходы придётся подтвердить дополнительно инвойсами, слипами или квитанциями банкоматов. Бухгалтер попросит дополнительно документы с переводом на русский язык. Перевести нужно каждую строчку, но не обязательно обращаться к профессиональным лингвистическим услугам, достаточно перевести самостоятельно в гугл-переводчике.

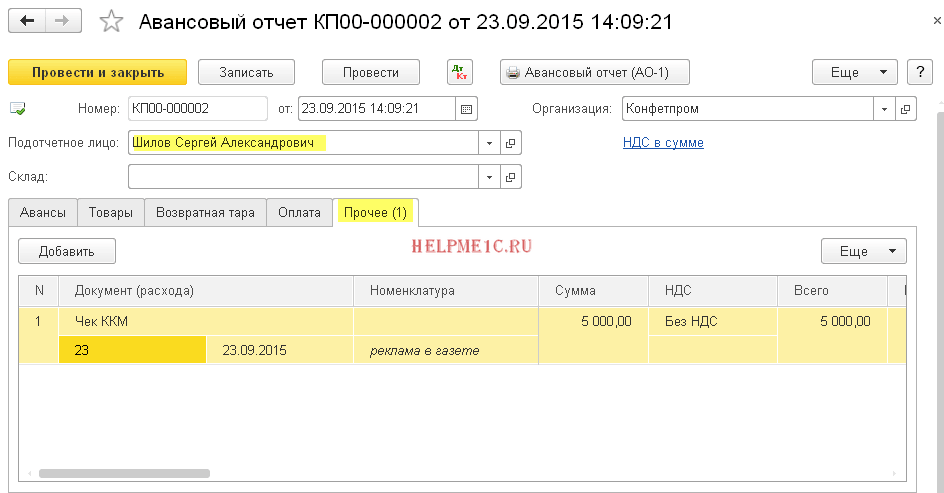

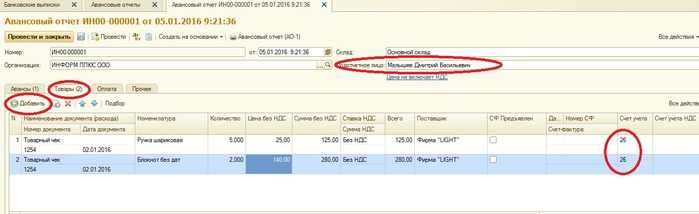

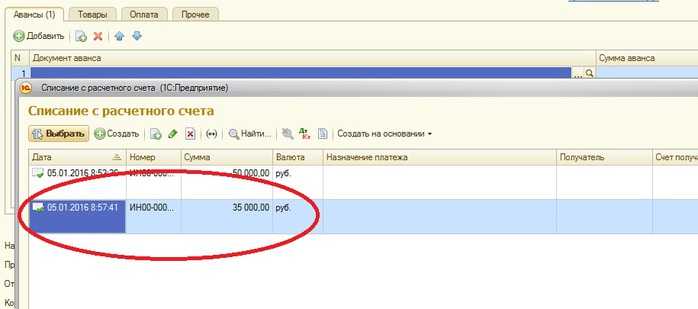

Помимо подтверждающих документов о покупке, для бухгалтерии нужно оформлять авансовый отчёт. Это такой документ, который формируется после каждой покупки по корпкарте. Такой отчёт может быть стандартной формы или индивидуальной — можете разработать для компании.

По закону авансовый отчёт должен формировать тот сотрудник, который совершил покупку. Но на практике хороший бухгалтер сделает это самостоятельно — это будет быстрее и поможет избежать ошибок.

Корпоративные карты для ИП

Нужда в оформлении бизнес-карты у индивидуальных предпринимателей ощущается, как правило, при наличии работников, которые часто ездят в командировки, когда нужно оплачивать издержки по содержанию и обслуживанию транспортных средств, для удовлетворения материально-технических нужд производства.

Важно помнить, что организация полноценной бухгалтерии – это право, но не обязанность индивидуального предпринимателя, и предоставлять ИФНС бухотчетность он не должен. Еще один нюанс – возможные претензии налоговых органов по поводу обналичивания средств с карт-счета. Тут нужно помнить, что денежные средства, что использует в своей деятельности ИП, являются его личной собственностью, и он вправе распоряжаться ими по своему усмотрению

Это значит, что ИП вправе снять деньги с карт-счета в любой момент вне зависимости от целей (на личные или на хозяйственные нужды) и без учета того, уплачены ли налоги за прошедший период

Тут нужно помнить, что денежные средства, что использует в своей деятельности ИП, являются его личной собственностью, и он вправе распоряжаться ими по своему усмотрению. Это значит, что ИП вправе снять деньги с карт-счета в любой момент вне зависимости от целей (на личные или на хозяйственные нужды) и без учета того, уплачены ли налоги за прошедший период

Еще один нюанс – возможные претензии налоговых органов по поводу обналичивания средств с карт-счета. Тут нужно помнить, что денежные средства, что использует в своей деятельности ИП, являются его личной собственностью, и он вправе распоряжаться ими по своему усмотрению. Это значит, что ИП вправе снять деньги с карт-счета в любой момент вне зависимости от целей (на личные или на хозяйственные нужды) и без учета того, уплачены ли налоги за прошедший период.

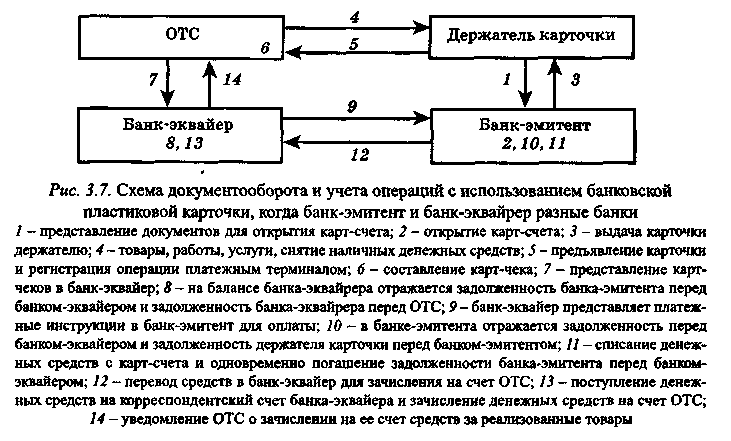

Учет расчетов с банком…

Основанием для составления расчетных и иных

документов для отражения сумм операций,

совершаемых с использованием платежных карт,

в бухгалтерском учете является выдаваемый

банком реестр платежей, или электронный

журнал. Списание или зачисление денежных

средств по карточным операциям

осуществляется обычно не позднее рабочего

дня, следующего за днем поступления в банк

реестра платежей, или электронного журнала

из единого расчетного центра. Впоследствии

эти документы могут быть получены фирмой.

При открытии или закрытии счета в банке по

обслуживанию корпоративных карт необходимо

уведомить инспекцию в течение семи рабочих

дней со дня его открытия или закрытия.

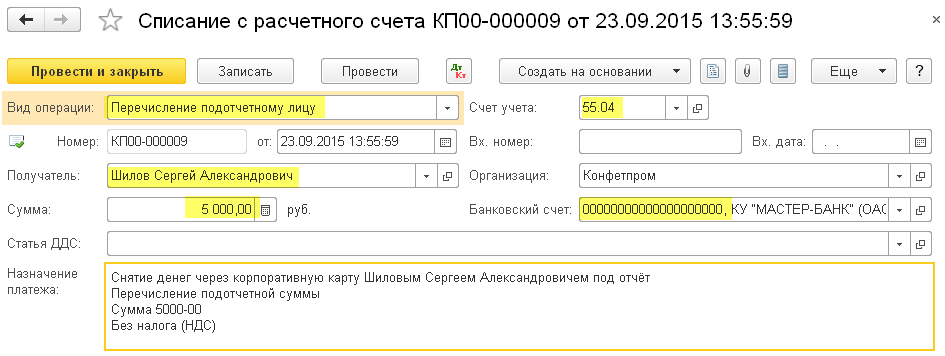

Перечисление средств на карточные счета

нужно отражать в учете следующим образом:

Дебет 55 Кредит 51 (52)

– перечислены денежные средства на

банковский карточный счет с расчетного

(валютного)счета.

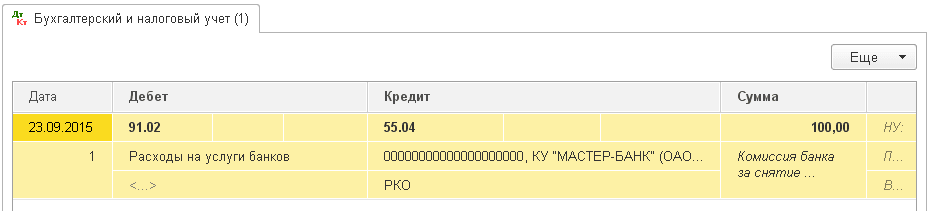

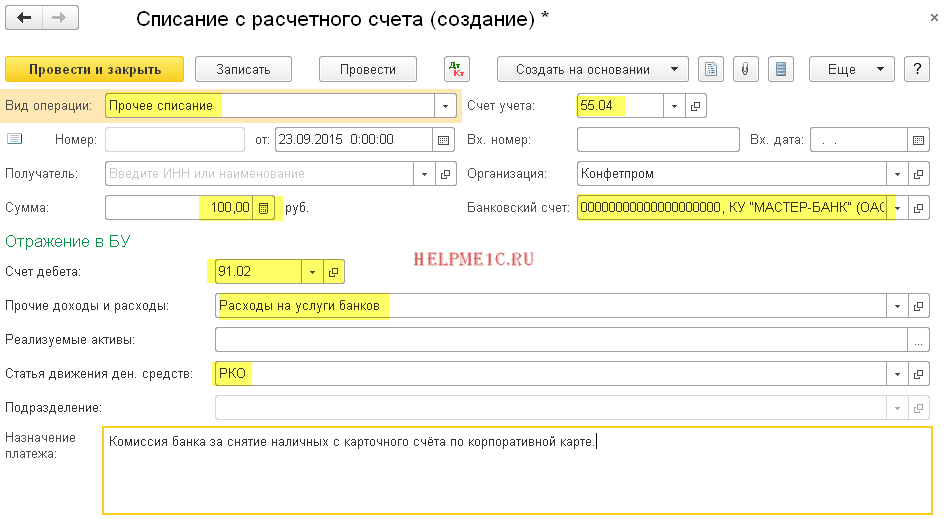

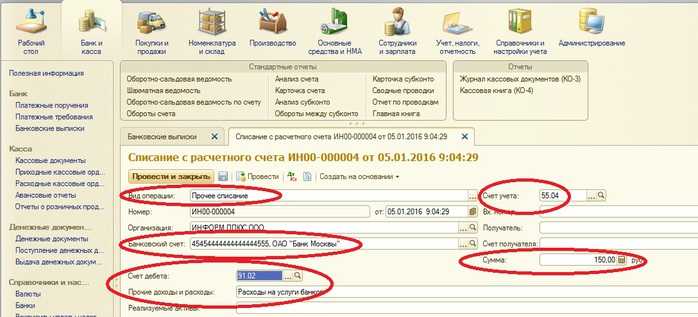

Сумма вознаграждения, которую банк взимает

за обслуживание специального карточного

счета, является в бухгалтерском учете

операционными расходами и учитывается

следующим образом:

Дебет 91 Кредит 55

– оплачены услуги банка.

Однако сложнее всего организовать

аналитический учет по субсчету «Специальный

карточный счет». Ведь учет по данному

субсчету должен быть организован в разрезе

конкретных карточных счетов, открытых в том

или ином банке. Кроме того, на аналитический

учет существенно влияют условия выпуска и

использования банковских карт, предлагаемых

финансовым учреждением. Так, например, при

заключении договора банк может выдвигать

условие о наличии на счете организации

неснижаемого остатка (страхового депозита,

который может быть использован для расчетов

в исключительных случаях на покрытие

превышения платежного лимита). В этом случае

целесообразно использовать субсчета второго

порядка, например «Специальный карточный

счет – неснижаемый остаток» и «Специальный

карточный счет – платежный лимит».

Если к специальному карточному счету открыто

несколько карт, то любой держатель может

осуществлять операции с их использованием в

пределах общего платежного лимита. В этом

случае аналитический учет держателей карты

необязателен до момента выдачи денежных

средств подотчетному лицу.

Когда каждой расчетной карте соответствует

отдельный счет, то при перечислении денежных

средств на специальный карточный счет в банк

передается специальная ведомость, содержащая

данные держателей и номера карт, а также

суммы, подлежащие зачислению на каждую

банковскую карту. В этом случае

аналитический учет ведется в разрезе

держателей выпущенных карт. При открытии

банковской карты в валюте необходимо иметь в

виду, что иностранная валюта, находящаяся на

специальном карточном счете, должна

переоцениваться на дату совершения операции

и на дату составления бухгалтерской

отчетности (ПБУ 3/2000 «Учет активов и

обязательств, стоимость которых выражена в

иностранной валюте»).

Возникающие курсовые разницы учитываются для

целей бухгалтерского и налогового учета,

причем в обоих видах учета суммы курсовых

разниц считаются внереализационными доходами

(расходами). В бухгалтерском учете курсовые

разницы относятся на финансовые результаты и

отражаются следующим образом:

Дебет 55 Кредит 91

– отражена сумма положительной курсовой

разницы;

Дебет 91 Кредит 55

– отражена сумма отрицательной курсовой

разницы.

Если организация заключила договор на выпуск

кредитных корпоративных карт, то в учете

будут сделаны следующие операции:

Дебет 55 Кредит 66

– сумма кредита поступила на специальный

карточный счет на дату расходования денежных

средств;

Дебет 91- 2 Кредит 66

– начислены проценты по кредиту (проводка

делается периодически, в сроки,

установленные договором для оплаты

процентов. – Примечание автора);

Дебет 66 Кредит 51

– перечислены проценты по кредиту;

Дебет 10 Кредит 55

– оприходованы ТМЦ (в случае, если средства

с корпоративной карты были потрачены на

приобретение ТМЦ. – Примечание автора).

На что расходовать деньги с бизнес-карты можно, а на что — нет

Можно совершать:

- оплату поставщикам;

- покупку товаров для хозяйственной деятельности — канцелярия, офисная техника и принадлежности, инструменты, запчасти для служебных авто и т.п.;

- оплату услуг — корпоративная связь, интернет, заправка картриджей, аренда автомобиля, доставка и т.д.;

- командировочные расходы — проживание, такси, покупка материалов, бензин, билеты, а вот с суточными мы рекомендуем быть осторожными, лучше их перечислять на личную карту сотрудника или выдавать наличными.

Нельзя использовать для следующих целей:

- личные покупки в супермаркетах, заправка за счет корпкарты личного авто и другие аналогичные траты;

- крупные суммы снятия наличных — карта предназначена в первую очередь для безналичных расчетов, нетипичные расходы и частые снятия наличных — повод для сомнения в законности операций, в соответствии с 115-ФЗ банк вправе в этом случае запрашивать подтверждающие документы по произведенным расходам и направлениях расходования средств;

- выплата зарплаты и дивидендов;

- передача карты для использования несотрудниками, например, членами семьи.

Преимущества платежных корпоративных карт

В первую очередь нужно отметить тот факт, что платежная карта – это универсальный платежный инструмент, который можно использовать на территории России и за ее пределами. Особенно это актуально для предприятий, которые часто командируют своих сотрудников за границу. Ведь в данном случае им нет необходимости производить обмен валюты для оплаты товаров и услуг в иностранной валюте, конвертация осуществляется автоматически.

Также у пластиковых корпоративных карт есть и другие явные преимущества:

- Руководство или должностному лицу компании нет необходимости каждый раз обращаться в банк для того, чтобы получить необходимую сумму для тех или иных расходов, в том числе при оформлении командировки для сотрудников.

- Обслуживание корпоративных карт обходится дешевле, нежели комиссия за получение денежных средств в банке.

- Достаточно в банке открыть один карточный счет и получить несколько платежных карт для сотрудников, которые по долгу службы выполняют расходные операции на нужды компании.

- Благодаря пластиковым картам легко отследить расходы сотрудников.

- Произвести пополнение карточного счета можно несколькими способами, в том числе и удаленно с помощью интернет-сервисов.

- С помощью банковских карт получать наличные можно в любое время суток, так как банкоматы работают круглосуточно, а вот банковские отделения по определенному графику.

- При наличии корпоративной карты процедура получения денежных средств сотрудниками значительно упрощают работу бухгалтерии, для получения наличных достаточно под расписку получить пластиковую карту, процедура оформления выдачи наличных средств более длительная.

- Наконец, последнее преимущество – это безопасность, ведь средства на карточном счету надежно защищены от мошеннических действий со стороны третьих лиц, их практически невозможно украсть, даже при утере карты и ей легко заблокировать и перевыпустить.

Кстати, основное преимущество карты в том, что достаточно один раз обратиться в банк и написать заявление на выпуск в будущем в течение 3 лет можно ей пользоваться без дополнительного посещения кредитно-финансовых организаций. Затем, по истечении срока действия можно заказать новый пластик.

Таким образом, для каждого предпринимателя будет очевидным для чего нужны корпоративные карты. Они позволяют тщательно отслеживать траты сотрудников, сократить время на процедуру выдачи наличных для осуществления расходных операций. Кроме того, получить банковский пластик будет просто и быстро в любом коммерческом банке.

Бухгалтерский учет по корпоративной карте

- Операции по карте относятся к безналичным операциям, поэтому бухгалтерский учет по карте вести проще.

- При оплате товаров и услуг по карте нет необходимости оформлять средства подотчет и авансовые отчеты. При получении наличных не требуется оформлять заявление и расходный кассовый ордер.

- Контролировать движение средств по карте возможно через интернет-банк. Лимит на операции устанавливается индивидуально по каждой карте.

- По карте можно совершать неограниченное количество операций, на любые суммы — без ограничений. По расчетам наличными лимит суммы составляет 100 000 рублей по одной сделке (указание ЦБ РФ от 20.06.2007 N1843-У).

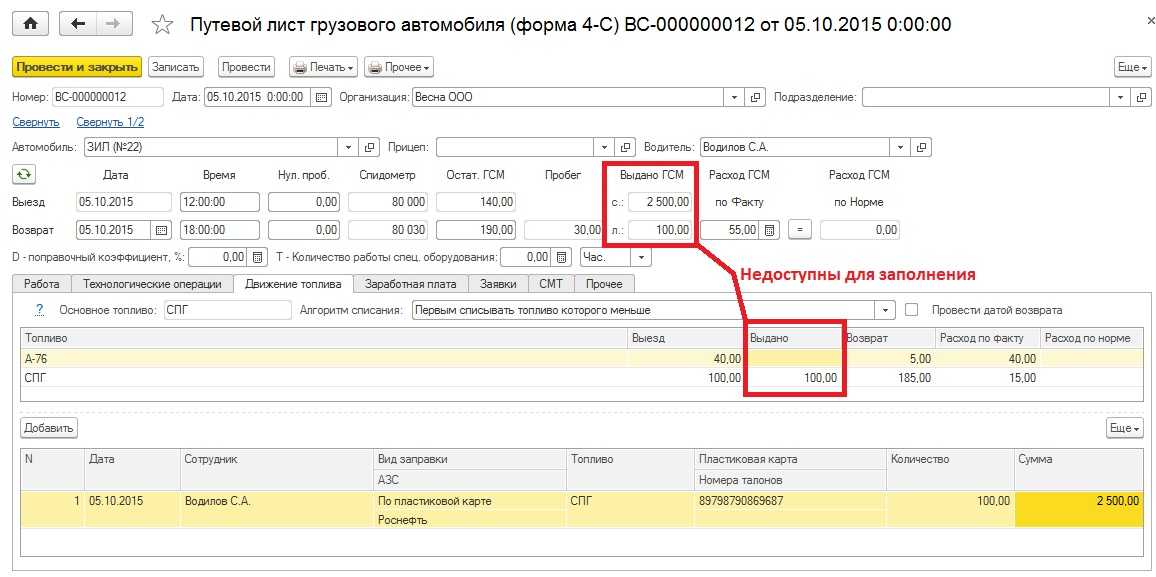

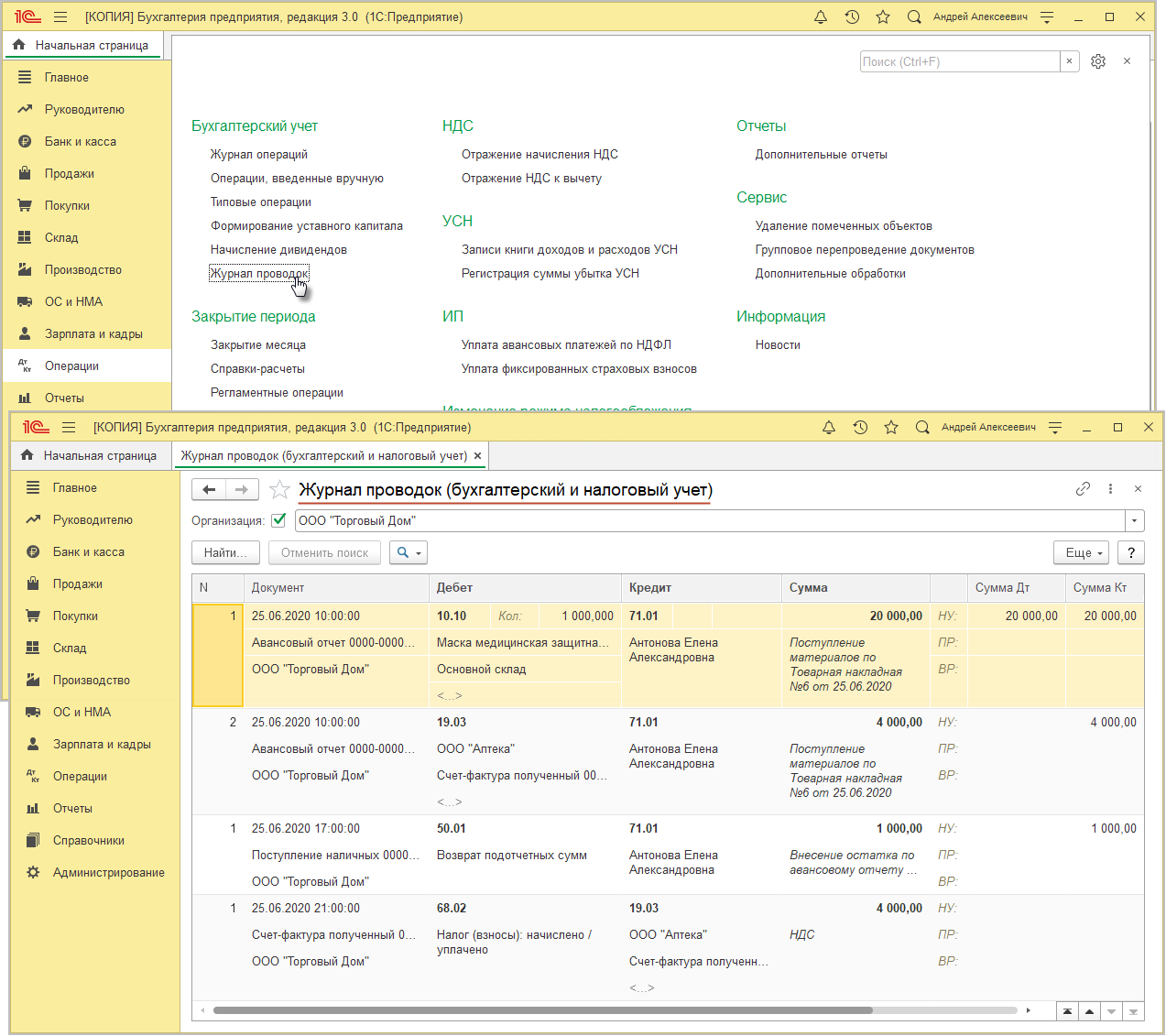

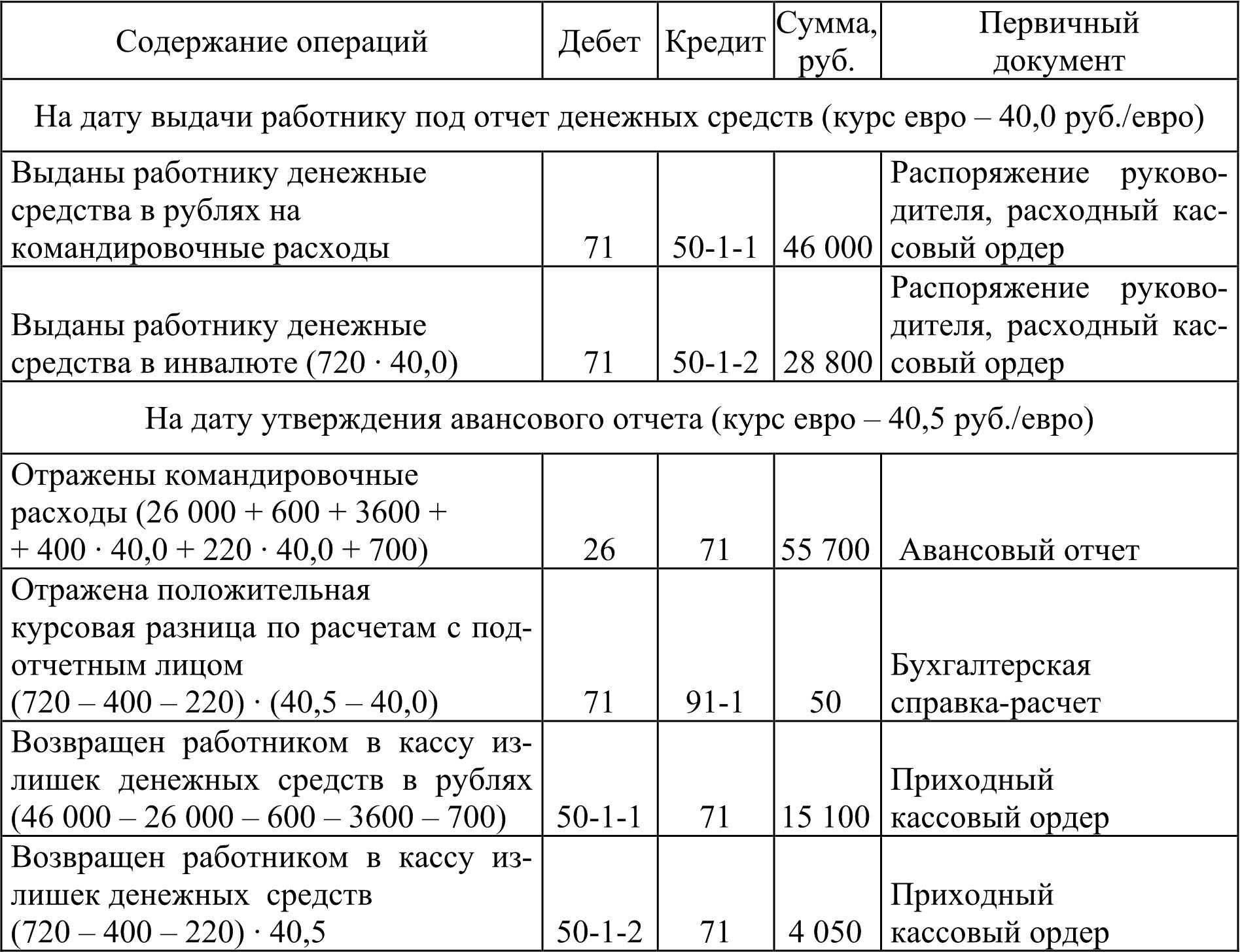

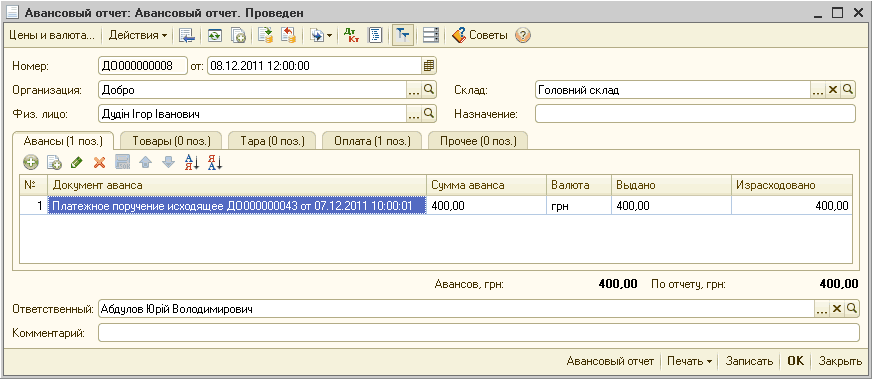

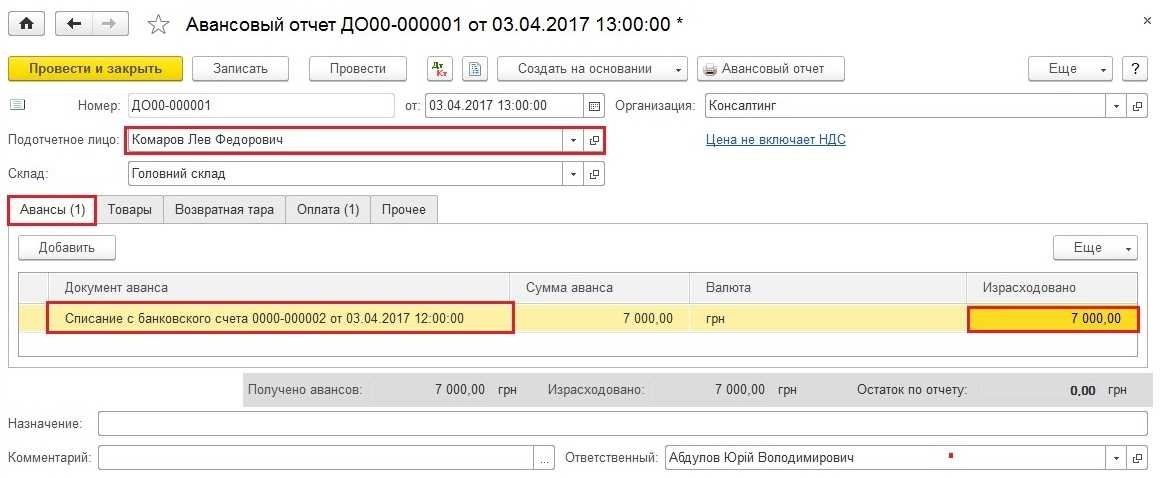

Первичные документы и бухгалтерский учет — снятие наличных, пополнение карты и т.д.

| 60 | 51 | Отражена сумма оплаченных услуг, товаров, работ | Билеты, квитанции, оригиналы слипов, чеков банкоматов и терминалов |

| 10, 15, 20, 25, 26, 44 | 60 | Сумма оплаченных услуг, товаров, работ | Билеты, квитанции, оригиналы слипов, чеков банкоматов и терминалов |

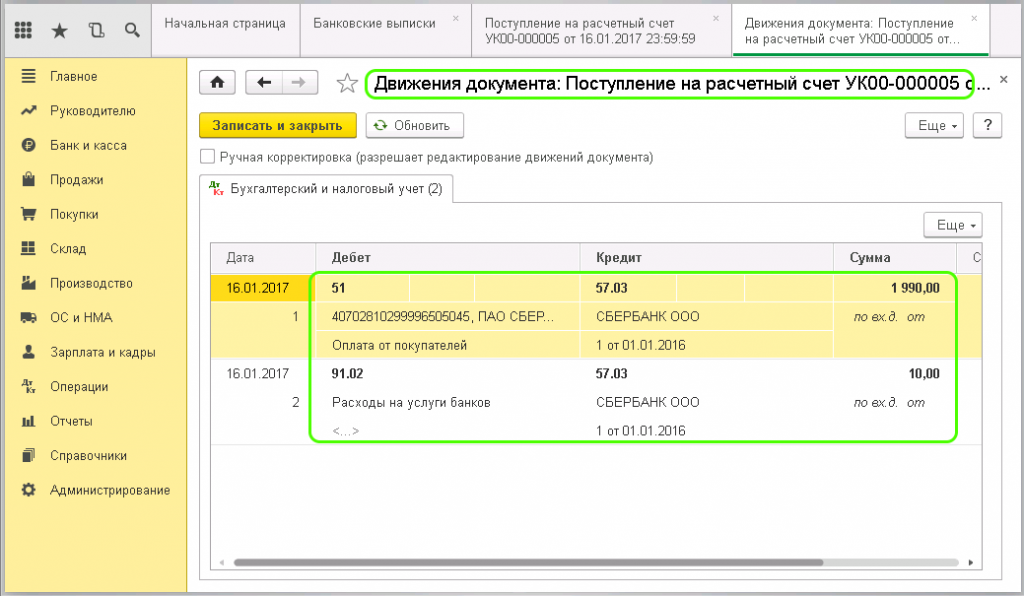

| 71 | 51 | Отражена сумма снятых по карте наличных в разрезе подотчетных лиц — держателей карт | Чек банкомата или терминала, выписка банка с назначением платежа: выдача наличных в банкомате (№ и адрес терминала, город, дата, время, сумма, номер карты). Если дата операции в чеке отличается от даты операции в выписке по расчетному счету, для оформления разрыва операции в днях используется счет 57 «Переводы в пути» |

| 10, 15, 20, 25, 26, 44 | 71 | Cуммы наличных, полученных с помощью корпоративной карты, на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета) | Авансовый отчет: документы, подтверждающие снятие наличных, произведенные корпоративной картой (счета, кассовые и товарные чеки или акт по форме № М7, утвержденной Постановлением Госкомстата РФ от 30.10.1997 №71а. Оригиналы слипов, чеков банкоматов и касс). |

| 51 | 71 | Отражена сумма вложенных по карте наличных в разрезе подотчетных лиц — держателей карт | Чек банкомата или терминала, выписка банка с назначением платежа: выдача наличных в банкомате (№ и адрес терминала, город, дата, время, сумма, номер карты). Если дата операции в чеке отличается от даты операции в выписке по расчетному счету, то используется счет 57 «Переводы в пути» для оформления разрыва операции в днях. По вложениям через банкоматы БыстроБанка данный счет использовать не нужно, так как по выписке пополнение проходит тем же днем. |

| 71 | 10, 15, 20, 25, 26, 44 | Суммы наличных, вложенных с помощью корпоративной карты, на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета) | Авансовый отчет: документы, подтверждающие снятие наличных, произведенные корпоративной картой (счета, кассовые и товарные чеки или акт по форме № М7, утвержденной Постановлением Госкомстата России от 30.10.1997 №71а. Оригиналы слипов, чеков банкоматов и касс) |

В учетной политике организации должны быть учтены основные положения использования корпоративных карт:

- лимиты по карте;

- перечень расходов и операций, которые могут быть совершены работником;

- список документов для авансового отчета;

- порядок и сроки предоставления авансовых отчетов.

Список сотрудников, имеющих право на получение корпоративных карт, устанавливается приказом или распоряжением. Держатель корпоративной карты должен быть ознакомлен с порядком применения и использования корпоративных карт, утвержденным в организации. С держателями карт заключается договор материальной ответственности. Выдачу и возврат карт необходимо вести в книге учета корпоративных карт, специально заведенной на предприятии.

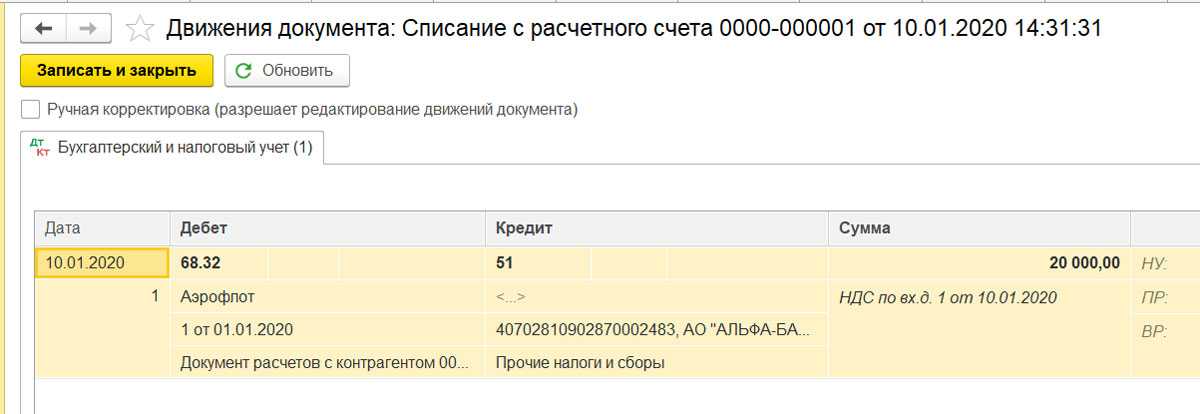

CASHBACK (кэшбэк) — в случае, если на расчетный счет клиента поступила сумма возврата по программе CASHBACK, эта сумма относится к внереализационным доходам.

Общие правила организации бухучета расчетов с подотчетными лицами установлены Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 №94н.

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не обязательны к применению. Обязательными продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в сответствии и на основании других ФЗ (информация Минфина России №ПЗ-10/2012).

Оплата корпоративной картой: как правильно оплачивать и проводить

В последнее время много вопросов от клиентов поступает по поводу оплаты корпоративными картами: что можно покупать, как провести в бухгалтерии.

Давайте разберемся.

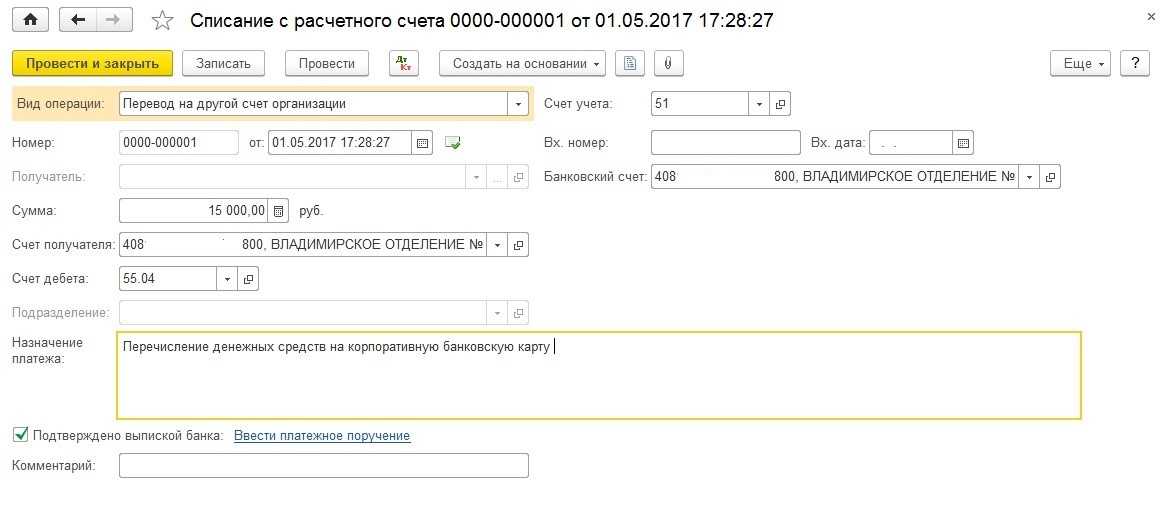

Вариант первый: карта привязана к специальному карточному счету, т.е. у Вас в банке есть расчетный счет и карточный. Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный. И уже оттуда оплачиваете какие-то расходы компании.

- Если карта именная (на ней указано имя генерального директора или иного распорядителя):

Дт 55.4 Кр 51 – перечисление денежных средств с р/с на карточный (на основании выписки по р/с)

Дт 71 Кр 55.4 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (которое указано на карте), проводка формируется на основании предоставленного авансового отчета

- Если карта неименная (на ней не указано никакого имени):

Можно издать приказ, по которому распорядителем средств является то лицо, которое пользуется картой. Обычно это бывает генеральный директор или лицо, занимающееся закупками. Тогда мы имеем опять конкретное подотчетное лицо, проводки не меняются.

Если такого приказа нет. То можно делать проводки, минуя 71 счет.

Вариант второй: карта привязана напрямую к расчетному счету организации. В этом случае, счет 55.4 не используется.

- Если карта именная:

Дт 71 Кр 51 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (если карта именная или за ней закреплен приказом распорядитель)

- Если карта неименная, и у нее нет распорядителя, например, это карта Индивидуального предпринимателя или ГД компании, где он и ГД, и учредитель, и единственный сотрудник.

Возможно провести проводки:

Дт 60 Кр 51 – Списание средств на оплату товаров или услуг поставщику (на основании выписки)

Дт 10(41,26,44) Кр 60 – поступление товаров или услуг от поставщика (на основании документов, которые предоставил поставщик)

Следующий вопрос: что можно купить по корпоративной карте?

Во-первых, все, что связано ведением вашей деятельности: материалы, оргтехника, канцтовары, услуги сторонних специалистов и т.п. Все это может быть учтено в расходах вашей организации и уменьшить налогооблагаемую базу.

Во-вторых, можно купить что-то в офис, не связанное ведением деятельности, например, оплатить услуги массажиста, который приходит в офис раз в неделю и делает всем сотрудникам массаж. При этом такие расходы будут считаться осуществленными за счет чистой прибыли (т.е. не будут уменьшать налогооблагаемую базу).

В-третьих, можно купить что-то для себя лично, например, продукты, памперсы для своих детей и т.п. В этом случае, это будет считаться растратой распорядителя карты и будет компенсирована за счет заработной платы.

И еще немного полезных сведений:

– снятие наличных является выдачей подотчет распорядителю (возможно иному лицу);

– заработную плату перечислять с нее можно;

– иным физлицам деньги перечислять можно, не забывайте, что вы являетесь налоговым агентом и обязаны уплатить подоходный налог за этих лиц;

– принимать оплату с карты на карту можно.

Надеемся, что статья была полезна для Вас.

Если у Вас остались вопросы – свяжитесь с нами!

Классификация корпоративных карт

Кредитные учреждения предлагают предприятиям несколько видов электронных платежных средств. Условия выпуска и использования инструментов существенно влияют на то, как учитывают корпоративные карты в бухгалтерии.

Согласно Положению Банка России от 24.12.2004 N 266-П юридические лица для своих сотрудников могут открывать дебетовые и кредитные карты.

По дебетовой карточке сотрудник расходует средства в пределах сумм, имеющихся на счете в банке. Возможен банковский договор с овердрафтом — кредитом, выдаваемым при недостатке или отсутствии средств на счете. Кредитка предполагает расходование заемных средств, предоставляемых банком в пределах лимитов, установленных договором. Соглашение может предусматривать грэйс-период — срок, погашение кредита в течение которого, осуществляется без начисления процентов.

Оба вида карточек бывают именными и неименными. Первые выпускаются на конкретного сотрудника с указанием его имени на лицевой стороне. Когда сотрудник увольняется, и компания нанимает нового, именные карты приходится менять. Неименные карточки действуют по принципу «на предъявителя». Они могут передаваться от одного человека к другому и не требуют замены при смене пользователя.

Выпускаются электронные средства платежа к отдельным карточным счетам или к текущему счету компании. К основному счету доступ обычно предоставляют руководителю или топ-менеджерам компании. Сумма расходов в такой ситуации лимитируется или используется без ограничений. Эти карты удобны для небольших организаций.

Крупные предприятия предпочитают открывать отдельные карточные счета для подотчетных лиц. Один счет может использоваться одним сотрудником или несколькими.

Чаще всего корпоративные платежные инструменты применяются для хозяйственных расходов, выдачи денег подотчетным лицам, оплаты командировок. Но также они могут быть способом круглосуточного внесения торговой выручки на счет. Это удобно для магазинов и организаций, работающих в вечернее, ночное время, в выходные дни или в удаленных районах.

Взнос и выдача наличных

Кроме безналичной оплаты корпоративная карта позволяет снимать наличные со счета либо, наоборот, вносить их. И это момент также стоит обсудить.

Получение наличных

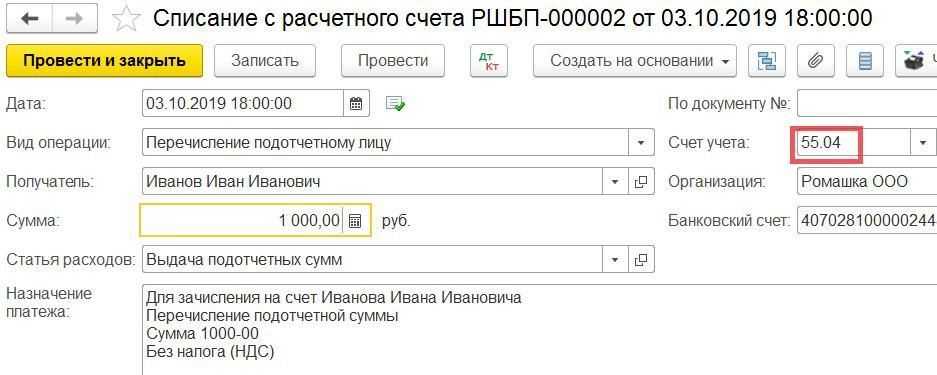

Снятие наличных — несложный процесс. Достаточно найти банкомат того банка, в котором вы обслуживаетесь, либо его партнеров (очень часто банки заключают договора с другими организациями на обслуживание банковских карт), и снять нужную сумму денег. Эта операция отражается по расчетному счету как выдача денежных средств под отчет.

После сотрудник может совершать те же самые расходы и предоставлять документы. Выдача наличных приравнивается к обычному безналичному списанию с корпоративные карты, и за всю сумму необходимо отчитаться либо вернуть ее обратно в организацию. Деньги, которые сотрудник не сможет вернуть в организацию, также будут облагаться налогами, о которых мы говорили выше.

Все операции, которые можно производить при помощи корпоративной карты, закреплены в договоре с банком. В случае, если какой-либо расход не предусмотрен договоров, то банковская организация может применить штрафные санкции. Внимательно изучите договор, чтобы избежать претензий со стороны обслуживающего банка

Также обратите внимание на установленные лимиты на снятие наличных и комиссии за операцию

Внесение наличных

Внесение денежных средств на бизнес-карту карту осуществляется, когда вы сдаете розничную выручку или вносите займ в свою организацию. Вносить деньги удобно через банкомат, то не нужно идти в офис банка и ожидать своей очереди, оформлять операцию в кассе.

Следует учесть сложности этого способа, которые могут возникнуть у бухгалтера. Дело в том, что внесение наличных денежных средств через банкомат не удается идентифицировать. То есть трудно отразить, внесли вы выручку от продаж, займ или просто пополнили счет. А это очень важный момент, потому что это отражается на разных счетах бухгалтерского учета и применяется разное налогообложение.

Например, займ не облагается налогами, а внесение розничной выручки облагается при первичном получении от покупателя, но в учете необходимо отразить, что это выручка, а не займ. Также нельзя идентифицировать, что это возврат ранее неиспользованных подотчетных средств, полученных в организации.

В таких случаях нужно сообщить бухгалтеру о каждой произведенной операции и в зависимости от его экономической обоснованности бухгалтер сделать соответствующий проводки в учете.

Стоит учесть, что на практике у налоговой редко возникают вопросы по поводу того, что именно было внесено — выручка, займ, подотчетные средства. Но теоретически это может случиться, и претензии могут возникнуть к ООО на «упрощенке» вне зависимости от того доходы или расходы потому что у них доход читается на дату поступления денежных средств в организацию. То есть, на каждое внесение денежных средств у вас должен быть документ.

Например, на возврат подотчетных средств у вас будет документ авансовый отчет, в котором будет отражено, что денежные средства, ранее выданные организацией, не были использованы в полном объеме. Сумма авансового отчета должна совпадать с объемом внесенных денежных средств, и это будет являться основанием для взноса денег.

Основанием для внесения наличных в качестве займа будет служить договора займа. Например, учредитель предоставляет беспроцентный либо процентный займ организации и вносит эти деньги на расчетный счет. Сумма по договору будет соответствовать дате внесения. Если сумма дробная, необходимо в итоге при внесении в учете отразить полный объем полученных денег.

Что касается выручки от реализации товаров (услуг, работ), то при перемещении наличных денежных средств из организации на расчетный счет всегда формируются расходный кассовый ордер, в котором указываются вид операции и то, что это было произведено через банкомат или кассу банка.

В чем преимущества применения корпоративных карт

Достоинств, которые подразумевает под собой использование подобных продуктов, предостаточно:

- Сокращение издержек операционного плана, которые имеют непосредственную взаимосвязь с выдачей подотчетных денежных величины. Компании уже не придется отправляться в банк в целях получения наличности.

- Отсутствие необходимости покупки иностранной валюты для зарубежных командировок или открытия валютного счета. Помимо этого, вы избавите себя от острой необходимости оформления деклараций в процессе перехода таможни. Деньги будут уходить со счета организации посредством конвертации автоматического характера в валюту страны, в которой пребывает владелец.

- Возможность управления. Шанс на установление карточного лимита. Опция подключаемой услуги оповещений по сообщениям. Все это способствует контролю расхода денег и возможности непосредственного отслеживания всех операций.

- Совершение платежных действий на внушительные суммы. Согласно указаниям Центрального банка, расчетные операции посредством наличности между различными субъектами могут быть осуществлены только при не превышении суммы в 100 000 рублей. Посредством карточки они будут носить безналичный характер и предполагать отсутствие каких-либо ограничений по суммам.

- Вам не составит труда отправиться на шопинг в сеть Интернет и без проблем осуществить расчетные действия.

- Невзирая на хранение средств на счете организации, вы будете иметь к ним доступ круглые сутки, а также обретете возможность получать наличные деньги в специальных аппаратах.

- Пользователь обретает уникальную возможность по прикреплению всех корпоративных карточек к одному счету, который оснащен одним расходным лимитом для всех работников компании.

- Если вдруг карту довелось утратить, ни копейки с нее не уйдет при условии своевременной блокировки. Вы снизите риск утраты или кражи наличных денежных средств в несколько раз и сохраните собственные сбережения.

- Кроме того, применение данной карты может стать хорошим альтернативным вариантом использованию чековой книги.

Образец корпоративной карты

Образец корпоративной карты