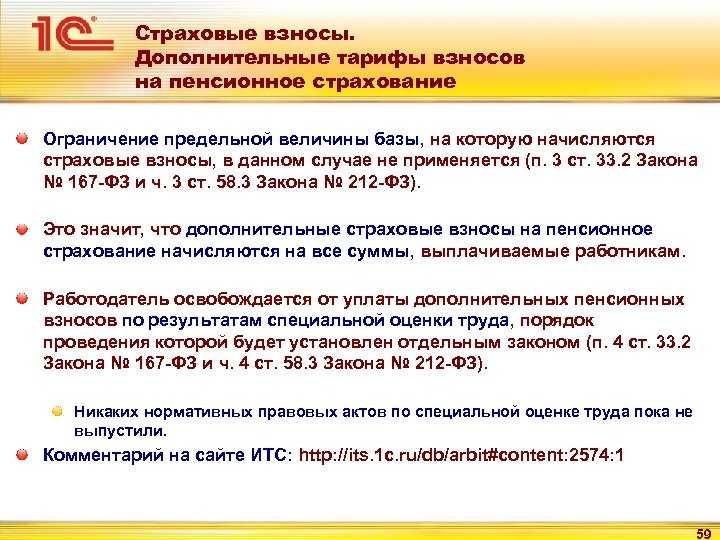

- Зачем нужны?

- По каким тарифам начислять дополнительные взносы в ПФР по результатам спецоценки и аттестации

- Понятие дополнительные тарифы страховых взносов

- Как начислять взносы по доптарифам

- Специальная оценка места работы

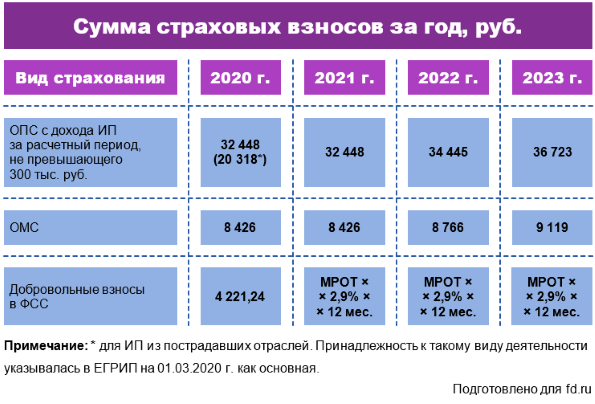

- Тарифы страховых взносов в 2020 году

- Порядок начисления страховых взносов в 2020 году

- Отчисления в пользу физлиц в 2020 году

- Тарифы страховых взносов в 2020 году: таблица ставок

- Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

- Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

- Ставки взносов за работников

- Что это за взносы?

- Когда еще нужно начислять страховые взносы по дополнительным тарифам

- Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

- Как и когда перечисляются спецвзносы

- Что делать, если условия вредными не признали

- Как поступать при образовании нового трудового места

- Отдельные случаи начислений доптарифа

- Сотрудник совмещает работу с вредными и обычными условиями труда

- Кто платит дополнительные взносы в ПФР

- ЧТО НУЖНО ЗНАТЬ ОБ ИЗМЕНЕНИЯХ В ПЕНСИОННОЙ СИСТЕМЕ

- Уголовное наказание

- Действующие тарифы

- Если спецоценку вредности не делали

- Если СОУТ проводили

- Если классов опасности несколько

- Особые случаи

Зачем нужны?

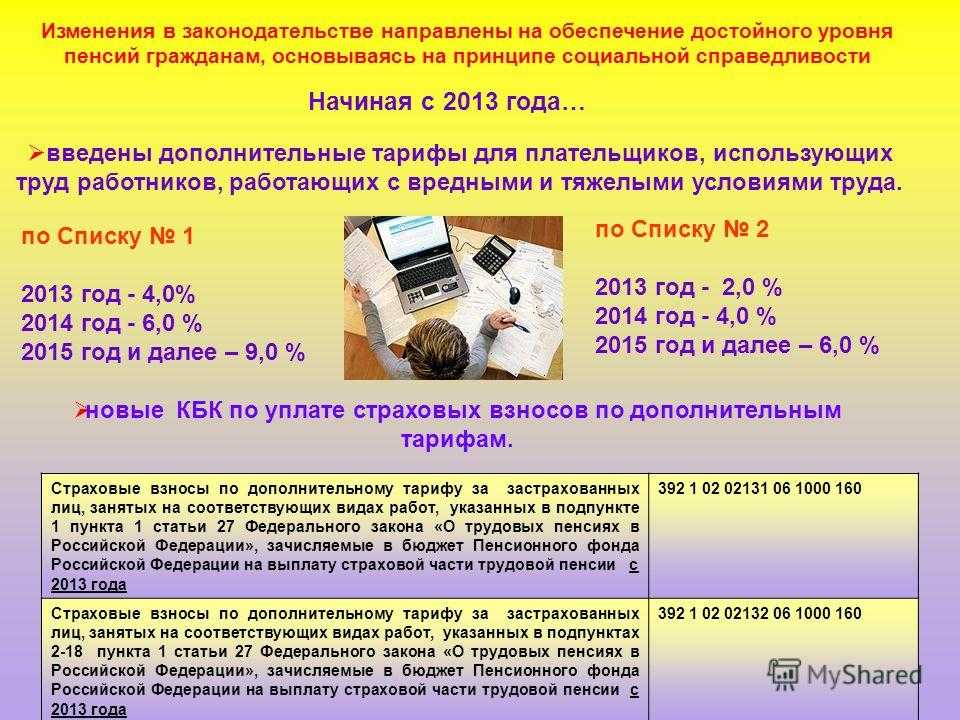

Само понятие доптарифов по взносам в ПФР появилось не так давно. Федеральный закон № 426-ФЗ от 28 декабря 2013 года обязал работодателей обеспечивать безопасность своим сотрудникам во время выполнения вмененного функционала (ст. 4). Определенные требования есть и к рабочим местам.

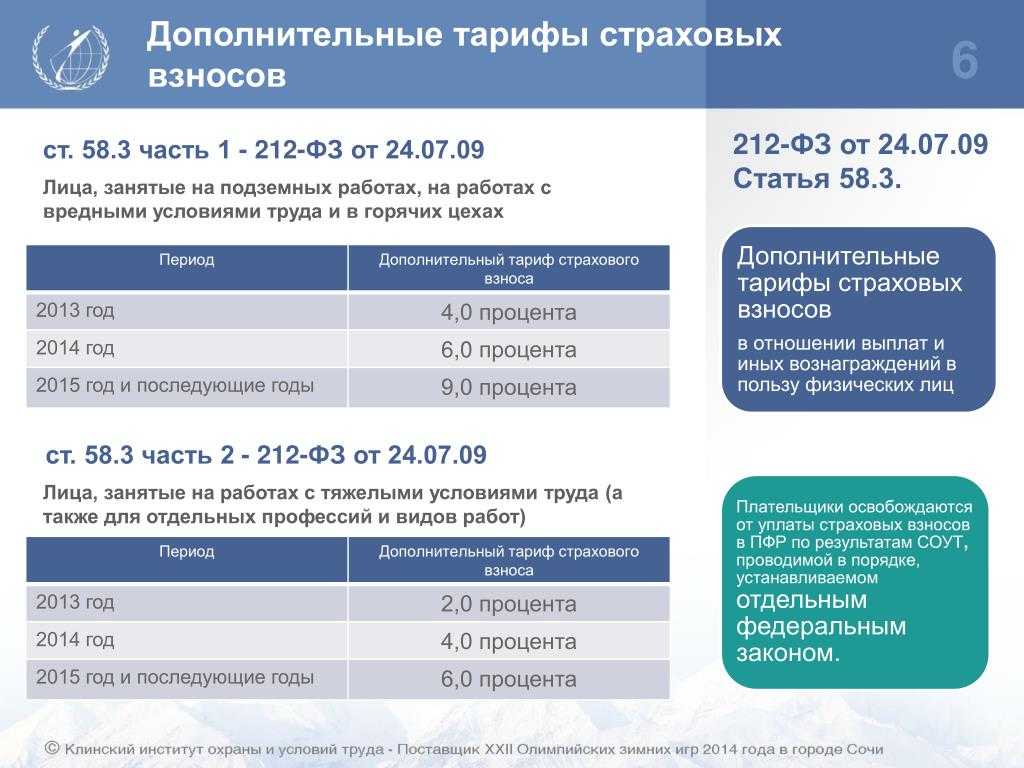

Первые взносы такого характера производились уже в 2014 году. Используются они в отношении разных специальностей. Если коротко – это люди, которые в связи с особыми условиями труда, имеют право уйти на заслуженный отдых раньше срока. Перечень их приведен в п. 1, 2 – 18 ч. 1 ст. 30 Федерального закона № 400-ФЗ от 28 декабря 2013 года. Например, к числу вредных специальностей относят работающих в горячих цехах, на подземных и открытых горных работах по добыче угля, сланца и т. д.

Ссылка на документ: «О специальной оценке условий труда»

Ссылка на документ: «О страховых пенсиях»

По каким тарифам начислять дополнительные взносы в ПФР по результатам спецоценки и аттестации

(если) по результатам аттестации конкретного рабочего места условия труда признаны оптимальными (класс 1) или допустимыми (класс 2) либо аттестация вообще не проводилась, до проведения спецоценки с выплат работникам, которые трудятся на рабочих местах в условиях, дающих им право на досрочную пенсию, взносы надо платить по доптарифам 4 и 6%. Минтруд указал, что такой порядок следует из Закона, вводящего спецоценку. Об этом в своем февральском Письме говорил и ПФР (Письмо ПФР от 12.02.2014 N НП-30-26/1707).

(+) Минтруд в очередной раз указал, что если работник у одного и того же работодателя занят по основному месту на вредной/тяжелой работе, а по совместительству — на обычной работе по отдельному трудовому договору (Статья 60.1 ТК РФ), то на выплаты за совместительство взносы по доптарифу начислять не надо (Письмо Минтруда (п. 9)). Такую же точку зрения он высказывал и в прошлом году (Письмо Минтруда России от 29.05.2013 N 17-3/878).

Понятие дополнительные тарифы страховых взносов

Определено, что материальное обеспечение граждан в старости может осуществляться в форме выплаты как только страховой, так страховой и накопительной частей пенсии.

Под страховой пенсией следует понимать денежную выплату компенсаторного характера, которую получают граждане в связи с утратой трудоспособности. Формирование данного вида обеспечения является обязательным и происходит за счет уплаты работодателем страховых взносов в пенсионный фонд.

ПФР аккумулирует денежные средства и конвертирует их в пенсионные баллы, составляющие индивидуальные пенсионный коэффициент (ИПК), отражающий объем соответствующих прав конкретного гражданина.

Справка! Лица, зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей, а также ряд отдельных категорий граждан (частнопрактикующие нотариусы и адвокаты), осуществляют страховые платежи за себя в самостоятельном порядке в соответствии с утвержденными тарифами.

Накопительная пенсия представляет собой отдельный вид выплат, выплачиваемый гражданам. Она формируется только при наличии соответствующего волеизъявления самого гражданина.

Источником формирования выступают:

- Страховые взносы от работодателя. Если работник решил наравне со страховой формировать и накопительную пенсию, то в этом случае на данные цели ежемесячно направляется сумма в размере 6% от его заработной платы.

- Инвестиционный доход. Он возникает за счет вложения денежных средств, формируемых страховыми перечислениями, в различные выгодные проекты, акции и иные ценные бумаги.

При этом для граждан и работодателей имеется возможность направления дополнительных средств в виде добровольных взносов в счет формирования накопительной пенсии. Такое решение является абсолютно добровольным и осуществляется за счет собственных ресурсов заинтересованного лица.

Таким образом, дополнительные страховые взносы представляют собой возмездные платежи, которые уплачивается застрахованным лицом за счет принадлежащих ему средств на основаниях и в порядке, установленным законодательством.

Как начислять взносы по доптарифам

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом.

Но есть и особенности:

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2020 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке №1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Специальная оценка места работы

Подобная работа осуществляется на основе ст. 3 ФЗ № 426. Оценка представлена следующими действиями:

- Предприятие составляет штатное расписание для работников, определяет места работы, которые необходимо обследовать.

- К работе по оценке привлекается лицензированная организация, с которой заключается соглашение.

- Специалисты исследуют документы, составляют план оценки трудовых условий.

- Каждый этап работы протоколируется, чтобы невозможно было предъявить претензии по завершении деятельности комиссии.

- К оценке привлекаются сотрудники исследуемых рабочих мест, благодаря чему все стороны согласуют результаты.

Оценка осуществляется не менее 1 раза каждые 5 лет. Если старые рабочие места переквалифицируются или создаются новые, назначается внеочередная проверка.

По итогу оценки создается заключение, в котором делаются выводы по классу опасности каждого места работы. Например, при оценке сложности условий труда в условиях шахты заключение должно содержать характеристики в отношении следующих лиц:

- Работников забоя;

- Прораба смены и остальных лиц, работающих в этих условиях;

- Водителя кара, который работает в подземных условиях.

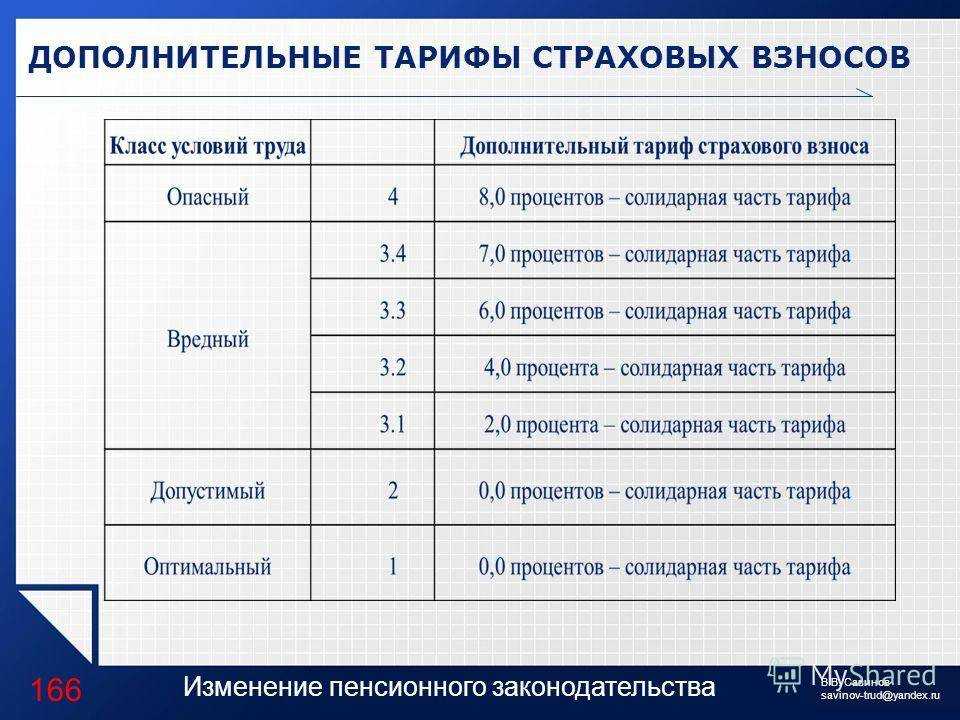

Выделяют следующие классы опасности на различных видах работ:

- К 1 классу относят оптимальные условия работы, не представляющие серьезной опасности или вреда.

- Ко 2 классу относят допустимые условия, которые не несут серьезного воздействия на здоровье. Считается, что периоды отдыха полностью восстанавливают состояние человека.

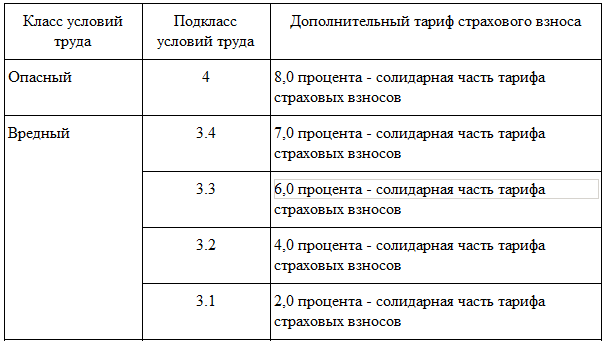

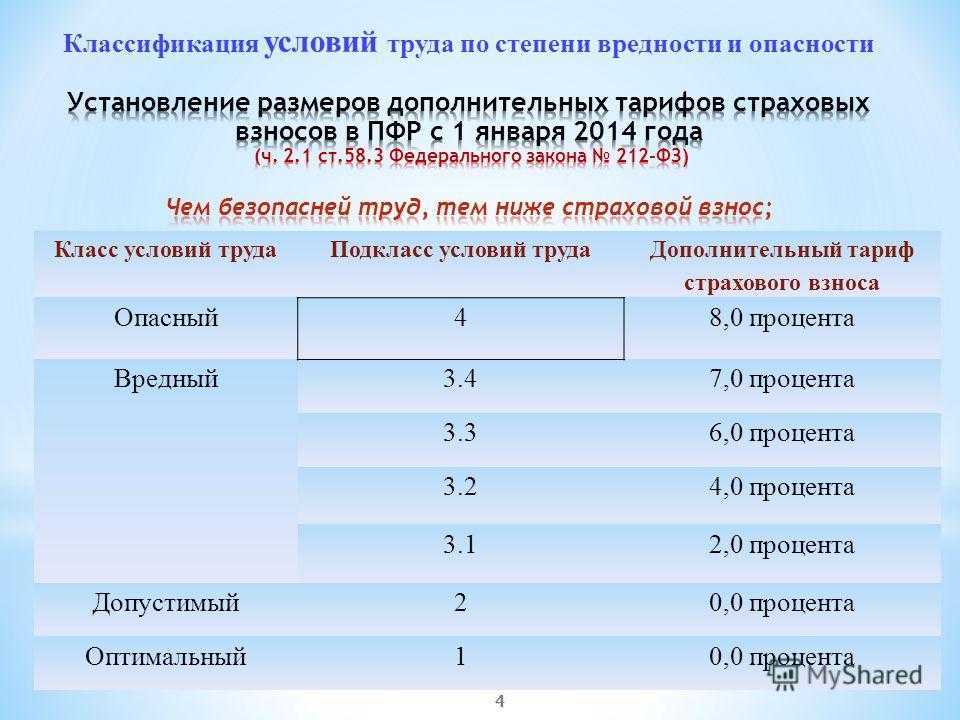

- К категории вредной среды относится 3 класс. Наносится вред здоровью, которые во время отдыха устранить не получится. В зависимости от подкласса начисляется от 2 до 7%.

- К 4 классу относятся опасные условия, приводящие к появлению профессиональных заболеваний и угрожающие жизни. Оплачивается дополнительный тариф в размере 8%.

Тарифы страховых взносов в 2020 году

Организации и ИП, которые являются плательщиками страховых взносов, должны знать, какие тарифы (основные, пониженные, дополнительные) актуальны в 2020 году.

В этой статье мы собрали все тарифные ставки по страховым взносам на пенсионное, медицинское страхование для организаций и индивидуальных предпринимателей.

В статье представлены тарифы страховых взносов в 2020 году в виде таблицы ставок, установленных действующим российским законодательством на текущий год.

Порядок начисления страховых взносов в 2020 году

Порядок начисления страховых взносов в 2020 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2020 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2020 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Тарифы страховых взносов в 2020 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу.

Что касается тарифных ставок по страховым взносам на 2020 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года). Изменились только предельные базы для расчета страховых взносов (на основании п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.

2018 N 1426). Ознакомиться с ними вы можете в таблице, размещенной ниже.

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2020 года включительно.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

|

Медицинское страхование |

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) |

Пенсионное страхование |

||

|

Основной тариф |

Основной тариф до 912 000 рублей |

Основной тариф свыше 912 000 рублей |

Основной тариф до 1 292 000 рублей |

Основной тариф свыше 1 292 000 рублей |

|

5,1% (за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) |

2,9% |

0 % |

22% |

10% |

|

1,8% (для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами.

Напомним, в 2020 году более не действуют льготные тарифы, действовавшие в 2018 году, для некоторых категорий плательщиков. К таким категориям относились ИП и организации:

- применявшие льготный режим при работе на УСН;

- аптеки на ЕНВД;

- применявшие ПСН в сфере оказания услуг.

Приводим пониженные тарифы страховых взносов, которые актуальны в 2020 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

|

Категории страхователей, имеющих право на пониженные тарифные ставки |

Медицинское страхование % |

Социальное страхование % |

Пенсионное страхование % |

|

Организации, участвующие в проекте «Сколково» |

14 |

||

|

Благотворительные организации на УСН |

20 |

||

|

Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан, научных исследований (разработок), искусства, здравоохранения, культуры, массового спорта (за исключением профессионального). Государственные и муниципальные учреждения в это перечень не входят |

20 |

||

|

Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) |

0,1 |

1,5 |

6 |

Ставки взносов за работников

Рассмотрим конкретные ставки страховых взносов на 2020 год

Обратите внимание, что некоторые работодатели вправе платить взносы по сниженным ставкам. Основания перечислены в статье 427 НК РФ

Но если этого права нет, то применяется так называемый основной тариф, который в совокупности равен 30% (без учёта взносов на травматизм).

Предполагалось, что с 2020 года общий тариф взносов возрастёт до 34%, за счёт роста ставки на пенсионное страхование. Но пока увеличение тарифов отложили на неопределённый срок (статья 426 НК РФ утратила силу).

Таблица страховых взносов 2020 года для работодателей, не имеющих права на пониженные тарифы

| Вид взносов | Ставки до достижения предельной величины | Ставки после достижения предельной величины |

|---|---|---|

| На пенсионное обеспечение | 22% | 10% |

| На социальное обеспечение (ВНиМ) | 2,9% | 0% |

| На медицинское обеспечение | 5,1% | 5,1% |

Тарифы взносов по травматизму и профзаболеваний устанавливает закон от 22.12.2005 № 179-ФЗ. В зависимости от класса профессионального риска они составляют от 0,2% до 8,5%.

Кроме того, за работников, занятых на вредных и опасных производствах, перечисленных в статье 30 Закона № 400-ФЗ, надо платить дополнительные взносы на пенсионное страхование. Ставки зависят от вида работ и проведения СОУТ рабочих мест и могут достигать 9%.

Что это за взносы?

Любой руководитель за своих служащих переводит не только подоходный налог, но и делает страховые взносы. Причем НДФЛ удерживается из зарплаты, а взносы, фактически, производит сам работодатель из средств компании. Такие удержания производятся в процентном соотношении от зарплаты и величина их едина для всех. Выплаты в 2021 году производятся в таком виде:

- 22% — ОПС;

- 5,1% — ОМС.

Для лиц без гражданства и временно пребывающих в РФ также устанавливаются отдельные тарифы по ОСС (2,9 и 1,8% соответственно). Также законом устанавливаются предельные базы исчисления, пониженные тарифы при определенных условиях.

Некоторые работодатели вынуждены делать дополнительные страховые взносы. По сути, это добавочные выплаты на пенсионное страхование сотрудников. Но они делаются только в отношении определенных работников, а сам размер выплат разнится, исходя из уровня «вредности» (разные процентные ставки).

Когда еще нужно начислять страховые взносы по дополнительным тарифам

В стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, включаются:

- период испытания при приеме на работу, дающую право на досрочное назначение трудовой пенсии по старости, независимо от того, выдержал ли работник испытание (п. 10 Правил);

- перевода беременной женщины в соответствии с медицинским заключением по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных вредных факторов (п. 12 Правил);

- время оплачиваемого вынужденного прогула при незаконном увольнении или переводе на другую работу и последующем восстановлении на прежней работе, дающей право на досрочное назначение трудовой пенсии по старости (п. 14 Правил).

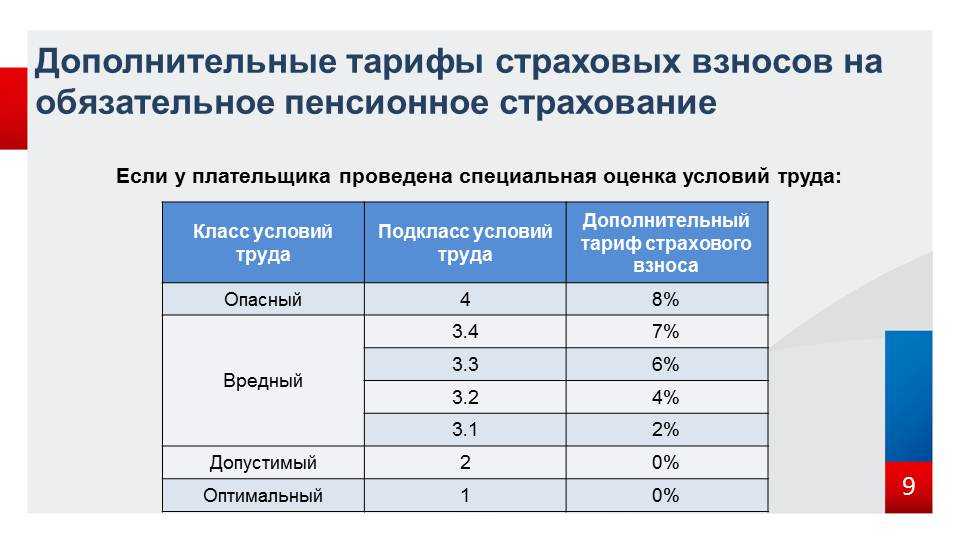

Начисляются ли страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 — 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ?

С 01.01.2014 года в связи с принятием федеральных законов от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» (далее – Закон № 426-ФЗ) и от 28.12.2013 № 421-ФЗ « О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» (далее – Закон № 421-ФЗ) размер дополнительных тарифов страховых взносов в отношении выплат и иных вознаграждений в пользу работников, занятых на видах работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ определяется с учетом установленного класса (подкласса) условий труда в результате проведенной специальной оценки условий труда или в результате проведенной до 1 января 2014 года аттестации рабочих мест по условиям труда.

В случае, если по результатам аттестации рабочих мест, проведенной до 01.01.2014 года, рабочему месту присвоен класс условий труда допустимый или оптимальный и при этом профессия включена в перечень видов работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ, применяются дополнительные тарифы страховых взносов.

Начисление страховых взносов по дополнительному тарифу за застрахованных лиц, занятых на рабочих местах, не поименованных в подпунктах 1-18 пункта 1 статьи Закона № 173-ФЗ, законодательством Российской Федерации о страховых взносах не предусмотрено.

В связи с этим страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 — 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ, не начисляются.

Нужно ли облагать страховыми взносами доплату за вредные и опасные условия

Повышенная зарплата (доплата) сотрудникам во вредных и (или) опасных условиях не является компенсационной выплатой (ст. 146, 147 ТК РФ). Поэтому с ее суммы начислите (удержите):

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ст. 420 и 421 НК РФ);

- взносы на обязательное пенсионное страхование по дополнительным тарифам, если сотрудники заняты на подземных работах, на работах с вредными условиями труда и в горячих цехах или на определенных видах работ, указанных в подпунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (ст. 428 НК РФ, ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ, ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ, список 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ);

- НДФЛ (п. 1 ст. 208, п. 4 ст. 226 НК РФ).

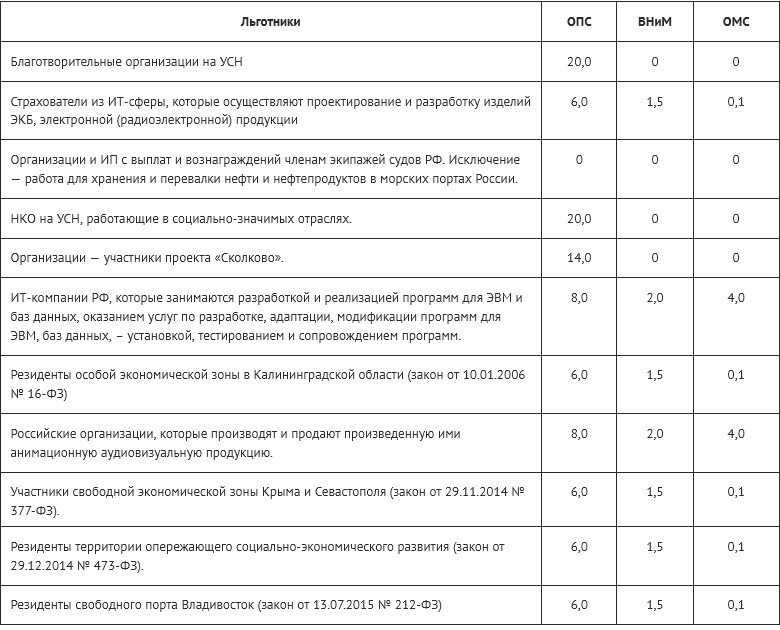

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

- организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

- благотворительные организации, применяющие УСНО;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта согласно Федеральному закону от 29.07.2017 №216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- резиденты свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток согласно Федеральному закону от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»;

- резиденты особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

- плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 №291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов.

Как и когда перечисляются спецвзносы

Порядок передачи сумм, исчисленных по дополнительным тарифам, не отличается от обычного (для основных). То есть, все перечисления производятся ежемесячно за прошедший период:

Порядок передачи сумм, исчисленных по дополнительным тарифам, не отличается от обычного (для основных). То есть, все перечисления производятся ежемесячно за прошедший период:

- до 15 числа, если ведется бумажный документооборот;

- до 20-го при обмене информацией в электронном виде.

Для справки: бухгалтеру нужно подготовить ведомость, в которой указываются такие данные:

- коды бюджетной классификации;

- сумма общего взноса в рублях.

Предварительно для каждого работника определяется:

- база для исчисления доптарифа (то есть зарплата и ее составные части);

- соответствующий тариф.

Рекомендации: работникам, занятым на вредных производствах, необходимо отслеживать исполнение администрацией обязательных мероприятий по перечислению взносов.

Сделать это можно:

- через бухгалтерию предприятия;

- на лицевом счете в ПФР.

За невыполнение этой обязанности работодатель несет ответственность.

Что делать, если условия вредными не признали

В ситуации, когда итоговый документ комиссии содержит информацию о непризнании вредной среды работы на месте, причисленном к Списку 1, доптариф не применяется.

В ситуации, когда итоговый документ комиссии содержит информацию о непризнании вредной среды работы на месте, причисленном к Списку 1, доптариф не применяется.

Основным документом для бухгалтера является оценка рабочего места. Это означает, что специалист обязан опираться на документацию, изданную спецкомиссией. Ее выводы считаются важнее, чем списки, утвержденные Правительством РФ.

Для сведения: если работодатель не перечисляет дополнительные взносы в ПФР, то работник теряет право на досрочное оформление пенсии.

Как поступать при образовании нового трудового места

В этом случае необходимо дождаться результатов:

В этом случае необходимо дождаться результатов:

- аттестации;

- либо спецоценки.

На основании документа, если в нем условия признаны вредными, проводится начисление дополнительных сумм. При этом труженику учитывается льготный стаж.

Отдельные случаи начислений доптарифа

В некоторых ситуациях труженики, реально не занятые в тяжких производствах, получают льготы по досрочному оформлению пенсии. Это происходит, когда:

В некоторых ситуациях труженики, реально не занятые в тяжких производствах, получают льготы по досрочному оформлению пенсии. Это происходит, когда:

- человек проходит испытательный срок до официального приема на службу (в тяжёлых условиях);

- при переводе беременной женщины на более легкую работу, за нее продолжают платить повышенную ставку в ПФР;

- если труженики совершают вынужденный (не по своей вине) прогул, методика исчислений взносов не меняется.

Сотрудник совмещает работу с вредными и обычными условиями труда

В комментируемом письме рассмотрена ситуация, когда сотрудник задействован у одного и того же работодателя по основному месту работы и по совместительству. При этом основная работа связана с вредными условиями труда, а работа по совместительству ведется в обычных условиях. В описанной ситуации применение дополнительных тарифов зависит от характера договора, в рамках которого происходит совместительство.

Если это трудовой договор, то дополнительный тариф нужно применять ко всем начислениям месяца пропорционально количеству часов, отработанных во вредных условиях. К аналогичному выводу пришли и специалисты Минтруда России в письме от 23.04.13 № 17-3/10/2-2309 (подробнее об этом читайте в статье «Минтруд разъяснил особенности начисления дополнительных страховых взносов в отношении отдельных льготных категорий работников»).

Если же «совместительство» происходит в рамках гражданско-правового договора, то дополнительные взносы нужно применять только в отношении выплат по основному месту работы. Вознаграждение, полученное «совместителем» по договору гражданско-правового характера, облагается взносами по обычному тарифу.

Кто платит дополнительные взносы в ПФР

Однозначно ответить на вопрос, кто финансирует пенсионные взносы как базовые, так и дополнительные, нельзя, так как все зависит от угла зрения. С одной стороны, все перечисления делает работодатель из фонда заработной платы. С другой, все понимают, что определяя заработную плату работникам, руководство заранее просчитывает сумму перечислений в налоговую и Пенсионный фонд и на основании этого устанавливает расчет. Таким образом, с одной стороны отчисления делает работодатель, с другой, это невыплаченная часть зарплаты, которую был бы готов платить руководитель, но обязан переводить в ПФР и ФСС. Особого внимания заслуживает ситуация, когда дополнительные взносы делаются по инициативе сотрудника. В данном случае человек распоряжается своим чистым доходом, то есть после вычета налогов и работодатель лишь выступает посредником при переводе.

ЧТО НУЖНО ЗНАТЬ ОБ ИЗМЕНЕНИЯХ В ПЕНСИОННОЙ СИСТЕМЕ

Результаты аттестации рабочих мест по условиям труда, которая была проведена у работодателей, осуществляющих деятельность на территории Республики Крым и территории города федерального значения Севастополя, в соответствии с законами и другими нормативными правовыми актами, которые действовали до дня принятия в Российскую Федерацию Республики Крым и города федерального значения Севастополя, действительны в течение пяти лет со дня ее завершения (п.1 ст.4. Федерального закона от 14.10.2014 № 299-ФЗ).

Для плательщиков страховых взносов, имеющих аттестацию рабочих мест и осуществляющих выплаты в пользу работников, занятых на работах дающих право на досрочное назначение трудовой пенсии уплата страховых взносов по дополнительному тарифу осуществляется в следующих размерах:

Уголовное наказание

В отдельных случаях предусматривается и более суровая ответственность. Получить уголовное наказание может лицо, виновное в неуплате взносов при условии, что будет доказан факт умышленности действий. В таком случае неуплата признаётся уклонением. Уголовная ответственность была введена только в 2021 году. Таблица поможет разобраться в нюансах:

| Перечень профессий | Нормативный порядок выдачи |

| Строители | сигнальная форма; перчатки; СИЗ лица и ушей; средства для сокращения воздействия вибраций |

| Водители | рукавицы; теплый костюм; спецобувь |

| Грузчики | комбинезоны; перчатки; куртки; брюки. |

| Торговые сотрудники | косынки; перчатки; халаты |

| Сельскохозяйственные сотрудники | перчатки; обувь; рукавицы. |

| Электротехнические работники | диэлектрические спецперчатки; спецобувь; головной убор; верхняя спецодежда; термобелье для диэлектрики. |

В обоих случаях лицо, впервые совершившее преступление, освобождается от уголовной ответственностью при условии, что ним или организацией-должником полностью уплачены недоимка, штраф и пени. Уплата дополнительных тарифов осуществляется, если работники трудятся во вредных или опасных условиях.

Действующие тарифы

Тарифы исходя из класса опасности специальности устанавливаются на основании . Причем уровень отчислений зависит от того, проводилась ли на предприятии специальная оценка условий труда (СОУТ) или нет.

Если спецоценку вредности не делали

Если СОУТ не было, то тарифы устанавливаются в соответствии с п. 1, 2 ст. 428 НК РФ. Конкретные значения будут выглядеть так:

- по работам в горячих цехах, с вредными условиями, под землей – 9%;

- по иным видам работ, перечисленных в п. 2 – 18 ч. 1 ст. 30 № 400-ФЗ – 6% (сюда, например, относят рабочих локомотивных бригад, сотрудников экспедиций, топографо-геодезических бригад, тракторов-машинистов женского пола, задействованных в сельскохозяйственной промышленности).

Пример. Меркулова – работница текстильной промышленности. Из-за повышенной интенсивности труда работодатель платит за нее дополнительные взносы в Пенсионный фонд. Заработная плата Меркуловой – 40 000 руб. в месяц. Сколько за «вредность» должен переводить работодатель, если СОУТ он не проводил? Базовая ставка в этом случае составляет 6%, следовательно, сумма доп. взносов каждый месяц составляет 40 000*6% = 2 400 руб.

Применение указанных тарифов производится на конкретном предприятии, исходя из категорий, возраста и стажа работников.

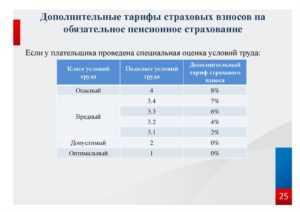

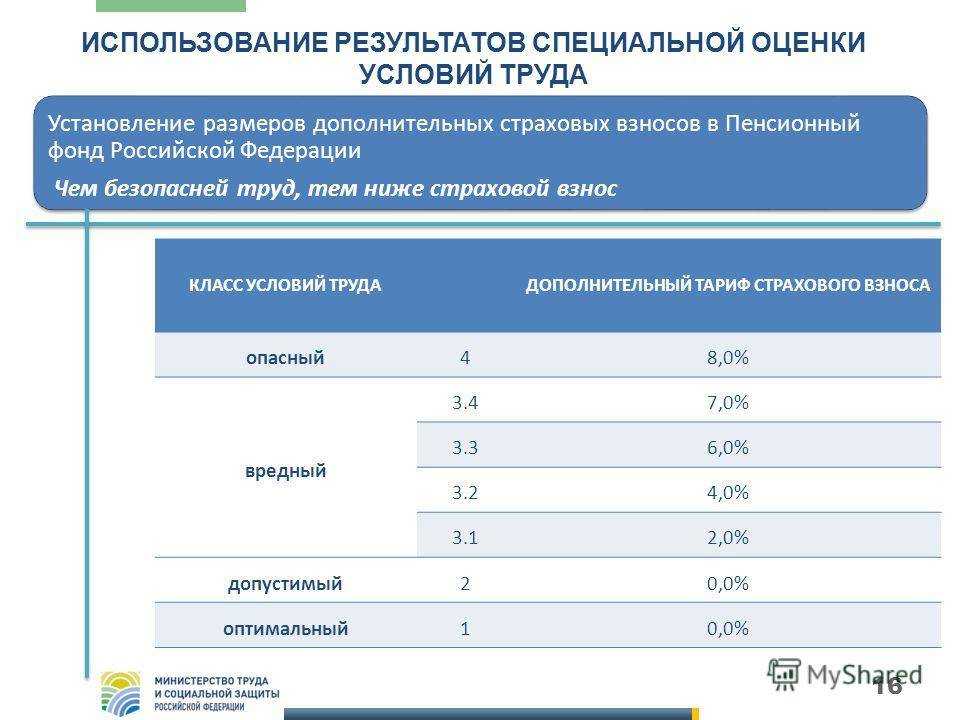

Если СОУТ проводили

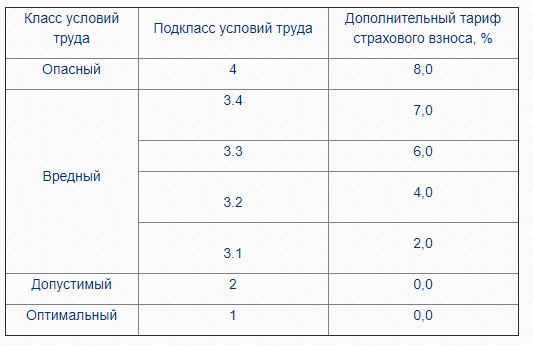

При проведении спецоценки труда устанавливаются более выгодные тарифы. Поэтому предприятию делать СОУТ целесообразно, хоть это и требует затрат денег и времени. Сейчас действуют следующие значения:

| Класс | Подкласс | Тариф |

| Оптимальный (1) | – | 0% |

| Допустимый (2) | – | 0% |

| Вредный (3) | 1 | 2% |

| 2 | 4% | |

| 3 | 6% | |

| 4 | 7% | |

| Опасный (4) | – | 8% |

Пример. Кисленков работает в подземной шахте. В ходе спецоценки ему был присвоен 3.4 класс опасности. Зарплата его – 70 000 руб. в месяц. Какие доп. отчисления делает работодатель? Т. к. СОУТ проводилась, сумма взносов составляет: 70 000*7% = 4 900 руб.

Если классов опасности несколько

Иногда сотрудники занимаются разными видами деятельности на одной должности. По каким-то из них может устанавливаться класс опасности, по каким-то нет. Тогда размер отчислений определяется, исходя из доли времени, относящейся к «вредной» деятельности.

Пример. Старосельцев занимает специальность, по которой установлены вредные условия труда. Однако лишь 50% времени его работа сопряжена с ними. Поэтому и дополнительные взносы должны исчисляться не на всю з/п, а лишь на половину. Но это правило действует, если такая почасовка определена документально.

Особые случаи

Иногда начисление допвзносов не производится совсем, даже если условия труда признаны вредными. Это возможно в следующих ситуациях:

- Если сотрудник работает на полставки. Т. к. оснований для досрочного выхода на заслуженный отдых в этом случае не возникает, то и доп. взносы работодателю делать не нужно.

- Если сотрудник находится на больничном. Этот период в стаж засчитываться будет, а вот работодателю делать взносы не нужно.

Иногда человек, занимая должность из списка «вредных» специальностей, фактически на предприятии к таковым не относится. Такое возможно, если во время СОУТ особых условий выявлено не было. Соответственно, и доп. взносы работодателю делать не нужно. Но работнику нужно помнить, что и «особый» стаж ему за этот период засчитываться не будет, т. е. выйти на пенсию досрочно не получится. Бывают и обратные ситуации, когда начисление доп. взносов и исчисление особого стажа производится. Это возможно, если:

- человека взяли на работу, но он пока находится на испытательном сроке;

- если сотрудник получил прогул, произошедший не по его вине;

- при переводе женщины в положении на более легкую работу (в связи с мед. показаниями).

Для некоторых специальностей введены отдельные тарифы по начислению доп. взносов. Они устанавливаются для работников угольной промышленности (6,7%) и состава экипажа гражданских авиасудов (14%). Уплачиваемые средства направляются на дополнительное соцобеспечение сотрудников.