- Коротко про суть ПСН

- ИП на ПСН могут получить право на вычет

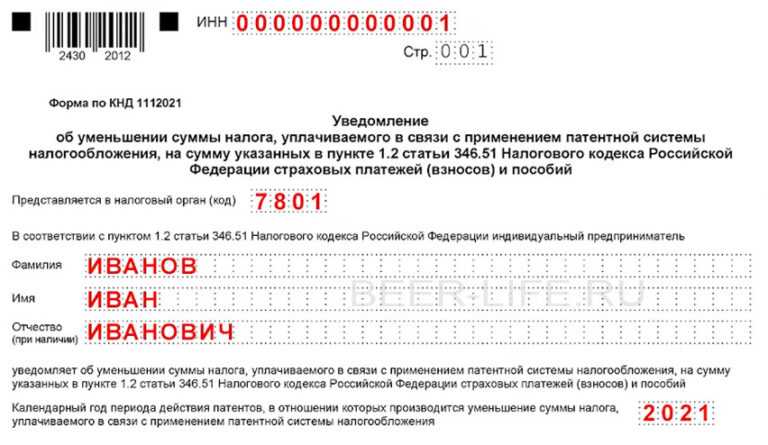

- Форма уведомления на уменьшение патента

- Онлайн-касса

- Как переносить неучтенный остаток

- Страховые взносы для постоянно проживающих граждан

- Стоимость патента для ИП в 2022 году

- Образец заполнения уведомления об уменьшении суммы налога на патенте

- В ФНС России разъяснили особенности уменьшения налога при ПСН на страховые взносы

- Комментарий

- Как платить налог при ПСН, если сумма уплаченных взносов превышает величину налога?

- Когда ИП должен уплатить страховые взносы, чтобы уменьшить на них налог при ПСН?

- Как сообщить в ИФНС о вычете взносов

- Титульный лист

- Заполнение листа А

- Заполнение листа Б

- Правила уменьшения налога при ПСН

- Как перейти на патент

- Работа с Классификатором

- Если несколько патентов

- Утрата права на патент

- На какой территории действует патент

- Уменьшение стоимости патента на страховые взносы

- Когда выгоден патент

Коротко про суть ПСН

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите

Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

ИП на ПСН могут получить право на вычет

Первыми представителями бизнеса, которым могут снизить нагрузку на труд, могут стать индивидуальные предприниматели, применяющие патентную систему налогообложения. Уполномоченный при президенте России по защите прав предпринимателей Борис Титов направил в правительство РФ предложение о предоставлении им права уменьшать сумму налога по ПСН на уплаченные страховые взносы (по аналогии с другими специальными налоговыми режимами).

Бизнес-омбудсмен напомнил чиновникам, что эта мера была включена в «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020-2022 годы», но до сих пор не реализована. Сейчас она стала еще актуальней в связи с прекращением действия единого налога на вмененный доход (ЕНВД) с 01.01.2021. Борис Титов считает, что возможность вычитать уплаченные страховые взносы из суммы стоимости патента смягчит для ИП, решившего перейти на ПСН, последствия предстоящей отмены ЕНВД.

-

2020-03-06 06:39:46

Хера равняться на Запад?! Вы тогда уж сделайте и зарплаты такими же, и цены.Увы, но это решение уже принято! И станем мы платить из своего кармана лишние 6% при той же зарплате. На кой мне это вообще надо? Если до 65 уже точно не доживу.Получат опять уход в серую зп. -

2020-03-12 20:46:44

Неужели кто-то сомневался в ведении пенсионного побора для самозанятых?!!

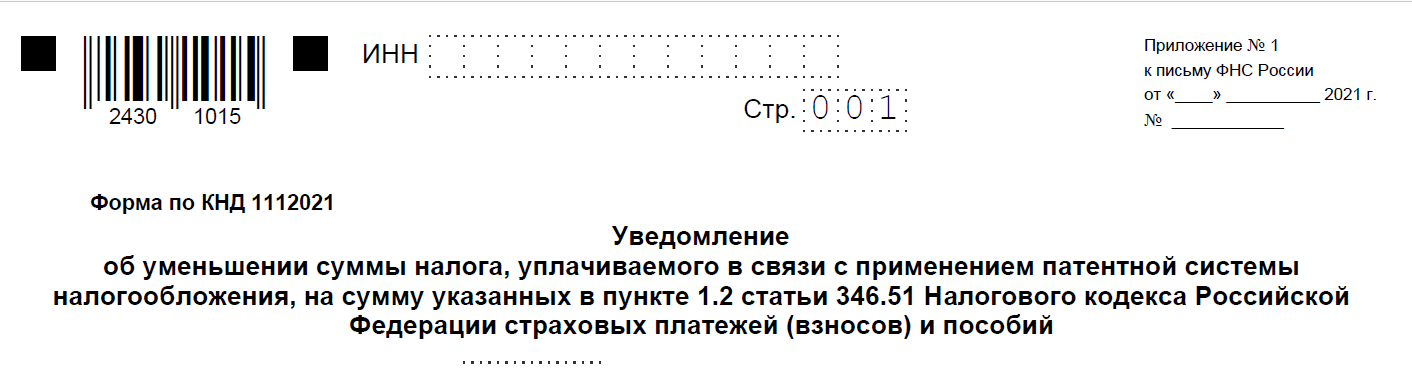

Форма уведомления на уменьшение патента

С начала 2021 года ИП на патентной системе (ПСН) могут уменьшить стоимость патента на страховые взносы, которые были уплачены за себя и за работников.

- ИП, у которых нет работников, имеют право уменьшить стоимость патента полностью.

- ИП с работниками — не больше, чем на 50%.

Если стоимость патента меньше, чем сумма уплаченных взносов, оставшуюся часть взносов можно использовать для того, чтобы уменьшить другие патенты, в течение этого же календарного года.

Если возникает такая ситуация, что стоимость одного или всех патентов в течение года меньше, чем сумма уплаченных взносов, оставшаяся часть взносов не возвращается и не переносится на следующий год.

Например, стоимость патента на 2021 год по виду деятельности «разработка строительных проектов» в Новосибирской области для ИП без работников составляет 10080 рублей. В этом случае ИП заплатит обязательные страховые взносы в сумме 40874 рубля. И подаст уведомление на уменьшение стоимости патента. Платить за патент не придется.

На официальном сайте налоговой инспекции можно рассчитать стоимость патента.

Уведомление об уменьшении суммы налога по патенту (стоимости патента) можно на сайте consultant.ru (форма уведомления действует с 01.07.2021г.)

Про ведение учета на патентной системе читайте здесь nalogobroksovet.ru/patent

Онлайн-касса

В принятом законе есть несколько слов и о 54-ФЗ. Это закон, регламентирующий применение онлайн-касс. В настоящее время от применения онлайн касс освобождены все предприниматели, использующие патент, за исключением определённого списка видов деятельности, перечисленных в 54-м законе. Такая формулировка вполне оправдана при наличии закрытого перечня видов деятельности, которые можно переводить на патент, но теперь, когда регионам разрешили творить практически что угодно, такая формулировка некорректна, и ее меняют на обратную — перечисляют виды деятельности, при ведении которых на патенте можно не применять кассу. Полный список у нас на сайте.

Как переносить неучтенный остаток

Порядок переноса неучтенного остатка страховых взносов зависит от того, по какому патенту он образовался – по тому, где есть наемные работники или по тому, где ИП работает один.

Если работники есть, остаток взносов ИП вправе отнести на уменьшение стоимости другого патента, налог по которому также исчисляется с учетом 50%-го ограничения, то есть где в ПСН-деятельности тоже задействованы работники. Разумеется, только в рамках календарного года.

А вот перенести остаток по сумме взносов, образовавшийся при расчете налога по патенту с работниками, на патент, где ИП работает один, запрещено.

Если стоимость патента, на котором ИП работает один, после уменьшения на взносы, уплаченные за себя, получилась ненулевой, уменьшить ее еще и на взносы за работников, занятых у ИП в других видах ПСН-деятельности, нельзя.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Страховые взносы для постоянно проживающих граждан

Трудиться на территории Российской Федерации иностранцы могут как по трудовому или ГПХ договору, так и как индивидуальный предприниматель. Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

Предлагаем ознакомиться Способы проверки предприятия на банкротство

Для иностранных граждан, которые постоянно проживают на территории РФ предусмотрены те же страховые взносы, что и для россиян. Соответственно за них уплачиваются :

- взносы в Пенсионный фонд тариф 22%.

- на медицинское страхование в размере 5,1%.

- социальное страхование 2.9%.

- от несчастных случаев 0.6% или 0.2%.

Для временно пребывающих иностранцев существуют свои правила по перечислению, поскольку из их числа выделяют специалистов с высокой квалификацией, доходы которых по любому из договоров не подлежат никаким взносам, кроме как на травматизм. Доходы прочих иностранных работников, оформленных по договору, не будут облагаться взносами на ОМС, но попадут под платежи на ОПС и ОСС.

Тарифы для них в общем случае будут равны :

- на ОПС — 22% с дохода, не превысившего 876 000 руб., и 10% с дохода сверх этой величины;

- на ОСС по нетрудоспособности и материнству — 1,8% с дохода, не превысившего 755 000 руб., сверх этого дохода взносы начисляться не будут.

https://www.youtube.com/watch?v=ytadvertiseru

При этом для плательщика взносов могут создаваться ситуации, когда у него возникнет:

- обязанность применения дополнительных тарифов из-за особых условий труда работника-иностранца;

- возможность использования пониженных тарифов;

- тарифы взносов на травматизм будут зависеть от вида деятельности, осуществляемого работодателем.

Стоимость патента для ИП в 2022 году

Расчёт патента производится по следующей формуле:

Ц = НБ*6%, где:

Ц – цена патента;

НБ – налоговая база = потенциально возможный годовой доход.

Итоговая стоимость целиком зависит от региональных властей. Именно они устанавливают предельный размер потенциально возможного дохода по каждому виду деятельности. Реально полученный доход ИП при этом никакой роли не играет. Но вести книгу доходов всё-таки нужно, чтобы вовремя заметить превышение лимита в 60 миллионов рублей и сообщить об этом в налоговую.

С 2022 года стоимость патента выросла во всех регионах. Так, до декабря 2021 года патент для ИП, оказывающих парикмахерские услуги в Москве, подорожал более чем в два раза. В соответствии с законом Московской городской думы № 53 от 31.10.2012, предельный доход по этому виду деятельности составлял 900 000 ₽. После внесения в закон поправок в конце 2021 года эта сумма выросла до 1 980 000 ₽, что отразилось на стоимости патента. Он стал стоить 118 800 ₽.

Если в период действия потенциально возможный доход изменился и об этом выпущен соответствующий приказ, налоговая должна пересчитать стоимость патента и выдать новый.

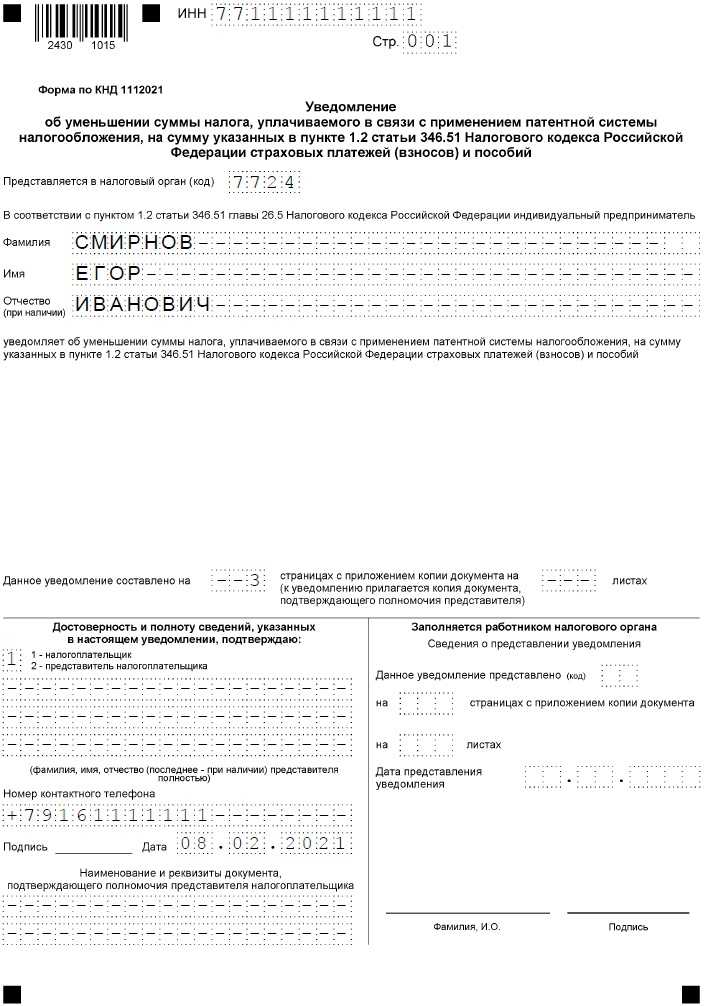

Образец заполнения уведомления об уменьшении суммы налога на патенте

Уведомление можно направить электронно, отправить почтой или принести лично в ту налоговую, в которую нужно платить патент.

Патент можно уменьшить:

- на обязательные взносы, уплаченные в налоговом периоде за сотрудников (пенсионное страхование, медицинское страхование, взносы на случай нетрудоспособности и в связи с материнством, взносы на травматизм);

- на оплаченные за счет работодателя дни больничных;

- на взносы по договорам добровольного личного страхования работников, которые оплачивает работодатель;

- на взносы ИП за себя (фиксированные);

- на дополнительные взносы на ОПС, рассчитываемые с суммы дохода, превышающей 300 000 рублей (1%).

Если есть сотрудники, уменьшить налог можно не более, чем на 50%. ИП без работников имеет право уменьшить налог на сумму взносов полностью.

Приведем пример. Фиксированные взносы для ИП на 2021 год составляют 40 874 рубля. Патент на год стоит 20 000 рублей. Можно заплатить в первом квартале взносы на сумму 20 000 рублей, подать уведомление и не перечислять платеж за патент совсем.

Если у ИП несколько патентов, можно уменьшить налог по каждому из них, но обязательно соблюдать ограничение.

Если ИП совмещает УСН и ПСН, то можно учесть взносы частично либо полностью и там, и там, но нельзя на одни и те же взносы уменьшать разные налоги.

Допустим, патент на год стоит 25 000 рублей. Платеж по УСН — 10 000 в квартал.

Можно заплатить страховые взносы за первый квартал 35 000 и подать уведомление по патенту на 25 000. По УСН уведомление не подается — взносы указываются в декларации.

Получается, 25 000 рублей взносов учтено по патенту, его платить больше не нужно, УСН за 1 квартал тоже закрылся взносами — (35 000 – 25 000 = 10 000). Во втором квартале заплатим оставшуюся сумму взносов — 5 874 рубля (40 874 – 35 000) и заплатим УСН 4 126 рублей (10 000 – 5 874), а в третьем и четвертом квартале будем платить УСН в полном объеме или заплатим часть дополнительных взносов, если сумма дохода (потенциального при ПСН или уже полученного при УСН) превышает, а денежные потоки нужно оптимизировать.

Важно не забывать про ограничение для ИП, которые производят выплаты сотрудникам — уменьшить налог на страховые взносы можно не более, чем на 50%. В нашем примере за 1 квартал придется заплатить и 50% по патенту, и 50% по УСН, поэтому имеет смысл распределять фиксированные взносы более равномерно

Главное правило — уменьшать налог можно только на те взносы, которые были уплачены в тот же период. Например, нельзя на взносы, оплаченные в декабре 2020 года уменьшить патент за 2021 год.

В ФНС России разъяснили особенности уменьшения налога при ПСН на страховые взносы

Комментарий

В письме от 17.11.2021 № СД-4-3/16076@ специалисты ФНС России на примерах пояснили порядок учета предпринимателями на ПСН страховых взносов, уплаченных за себя и за работников. Право уменьшать налог по патенту на уплаченные взносы появилось у ИП только с 01.01.2021. На практике реализация этого права до сих пор вызывает ряд вопросов. На многие из них ответы приведены в комментируемом письме ФНС России.

Как платить налог при ПСН, если сумма уплаченных взносов превышает величину налога?

Как отметили в ФНС России, ИП вправе уменьшить платеж по ПСН по первому сроку уплаты на сумму уплаченных страховых взносов в полном объеме.

Уплата налога по патенту в несколько сроков предусмотрена в отношении только тех патентов, которые получены на период от шести месяцев до года. В соответствии с п. 2 ст. 346.51 НК РФ налог по патенту, выданному на указанный период, нужно оплатить:

- в размере 1/3 суммы налога – не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога – не позднее срока окончания действия патента.

Из пояснений налоговой службы следует, что первый платеж по патенту можно не вносить, если сумма уплаченных страховых взносов превышает его величину. На оставшуюся часть страховых взносов можно уменьшить 2/3 налога по патенту по второму сроку уплаты.

В ФНС России никак не прокомментировали ситуацию, когда патент получен на срок меньше 6 месяцев. В отношении этого случая предусмотрен только один срок для уплаты налога по патенту – не позднее окончания срока его действия (пп. 1 п. 2 ст. 346.51 НК РФ). Полагаем, что в такой ситуации должно действовать аналогичное правило: если страховые взносы больше налога по патенту, налог не уплачивается.

В ФНС России напомнили, что ИП без работников вправе уменьшить налог по патенту на взносы в полном объеме (абз. 7 п. 1.2 ст. 346.51 НК РФ). ИП с работниками уменьшают налог при ПСН с учетом ограничения. Согласно абз. 6 п. 1.2 ст. 346.51 НК РФ налог в этом случае можно уменьшить не более чем на 50 %.

Отметим, что об уменьшении налога по патенту на страховые взносы необходимо уведомлять налоговый орган. Для этого в инспекцию нужно направить уведомление по форме, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@.

Когда ИП должен уплатить страховые взносы, чтобы уменьшить на них налог при ПСН?

Страховые взносы с выплат работникам ИП должен уплатить в сроки, предусмотренные ст. 431 НК РФ, а именно – не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ). Что касается взносов за себя, ИП вправе уплатить их в любое время (кроме взносов на ОПС с дохода свыше 300 000 рублей) и любыми суммами, но не позднее 31 декабря текущего года. Как следует из пп. 1 п. 1.2 ст. 346.51 НК РФ, налог при ПСН за соответствующий налоговый период уменьшают только те взносы, которые уплачены в этом налоговом периоде.

Налоговым периодом при ПСН в 2021 году признается (п. 1 – 2 ст. 346.49 НК РФ):

- календарный год. Заметим, что в ч. 2 ст. 346.49 НК РФ уточнено, что в 2021 году налоговым периодом является календарный месяц. Однако, как следует из комментируемого письма ФНС России, в целях учета страховых взносов при получении патента на год налоговым периодом нужно считать календарный год, в т. ч. в 2021 году;

- период, на который выдан патент – если патент выдан на срок менее года.

Следовательно, если патент ИП получил, к примеру, на полгода (с 01.01.2021 до 30.06.2021), то чтобы налог по патенту уменьшить на взносы за себя, необходимо уплатить их до окончания полугодия.

При этом из примера, приведенного в письме ФНС России, следуют два важных вывода:

- если патент выдан на год, то налоговым периодом для целей учета страховых взносов выступает календарный год;

- если патент действует больше 6 месяцев, то уменьшают налог при ПСН даже те взносы, которые ИП уплатил в пределах налогового периода по ПСН, но позднее даты перечисления платежа по патенту по первому сроку уплаты.

С примером уменьшения налога по патенту на сумму уплаченных взносов (в т. ч. при совмещении ПСН с УСН) можно ознакомиться здесь.

Как сообщить в ИФНС о вычете взносов

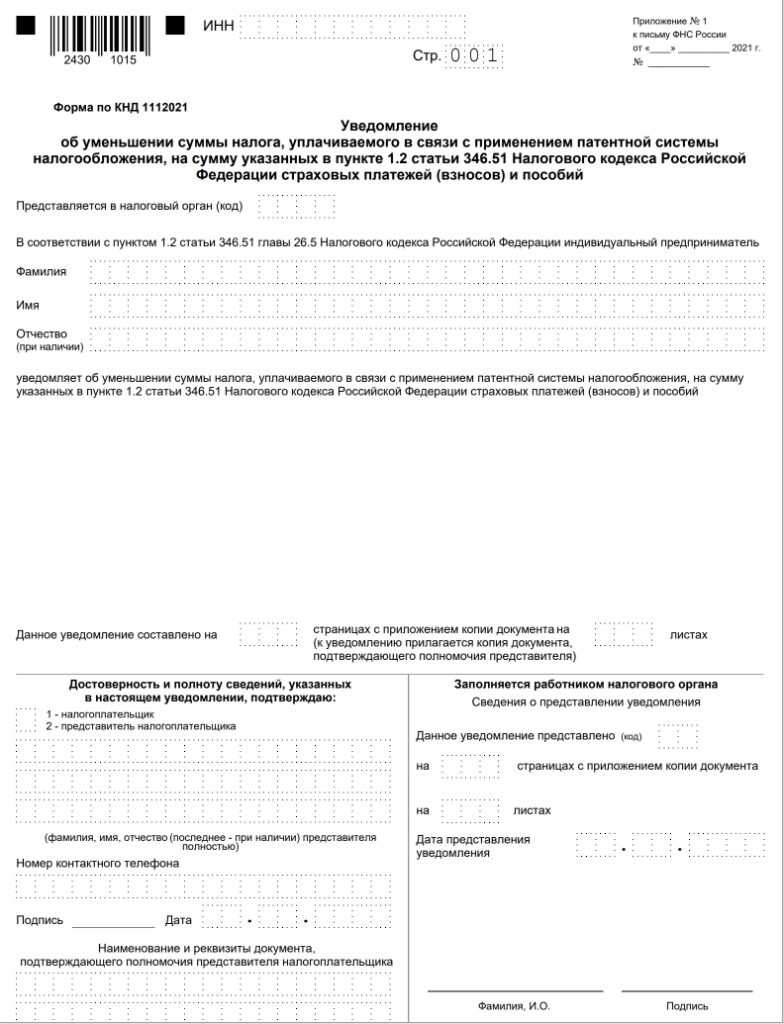

Чтобы специалисты налоговой инспекции понимали, на каком основании ИП перевел лишь часть стоимости патента или вовсе не платил за него, ему следует подать форму по КНД 1112021. Это заявление (уведомление) на уменьшение патента на сумму фактически уплаченных в периоде страховых взносов и пособий. Нужный бланк есть в письме ФНС № СД-4-3/785@. В этом же документе подробно описан электронный формат уведомления для тех, кто взаимодействует с налоговыми органами по ТКС.

Заявление на вычет взносов очень простое: в нем, помимо первой страницы с данными об ИП, содержится всего два листа.

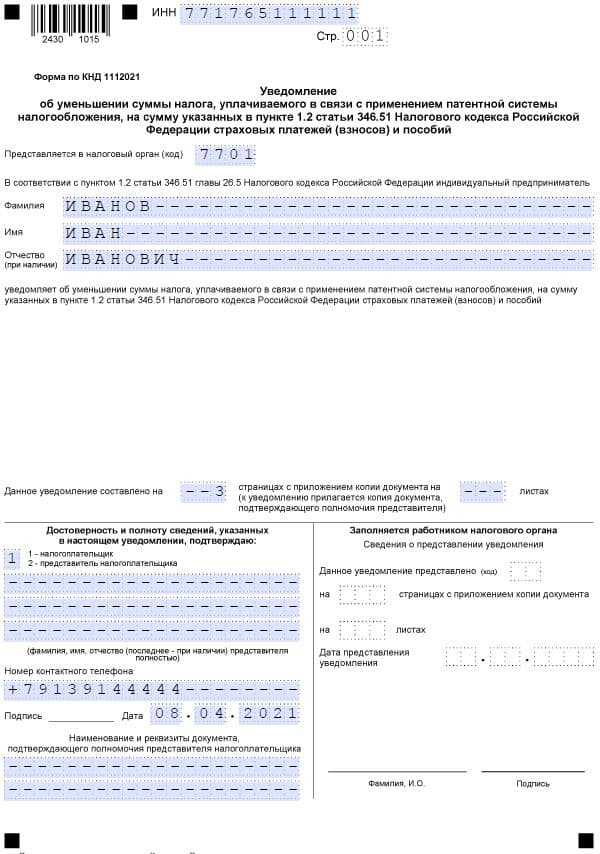

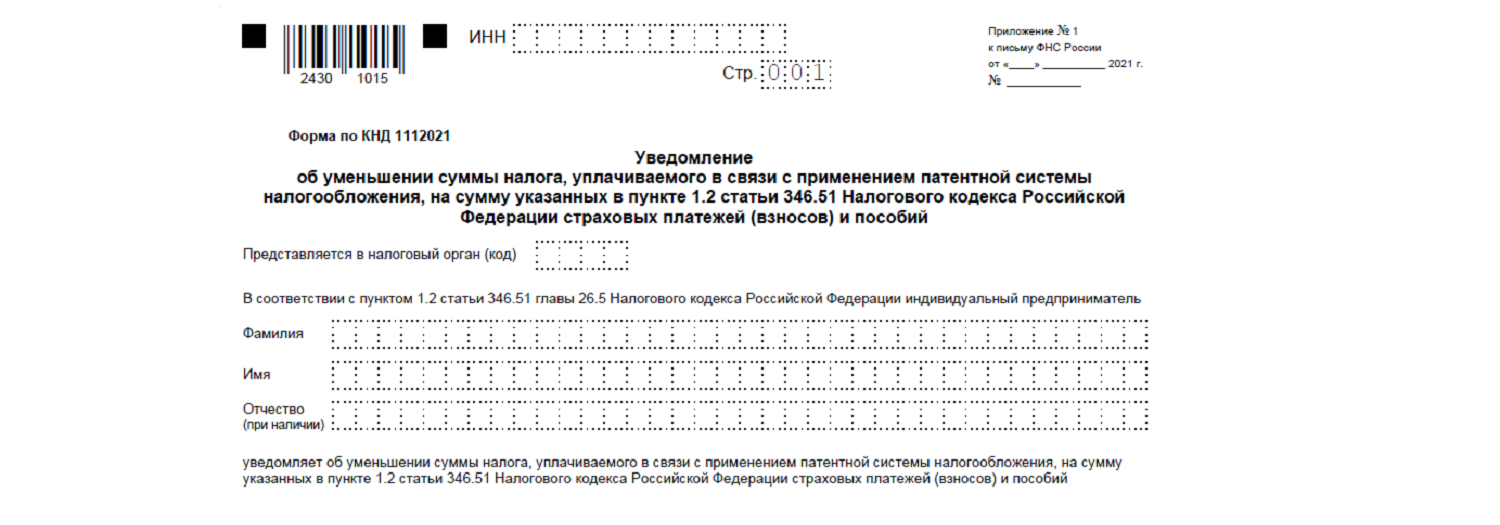

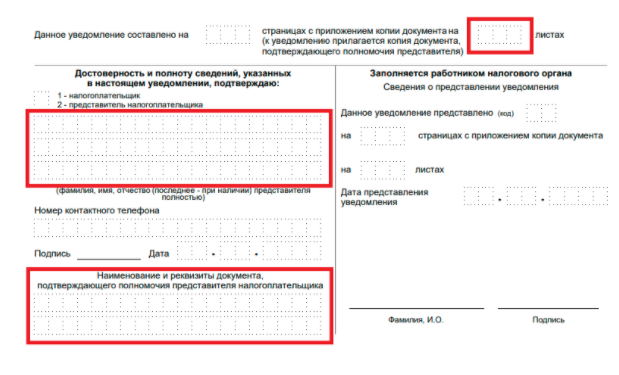

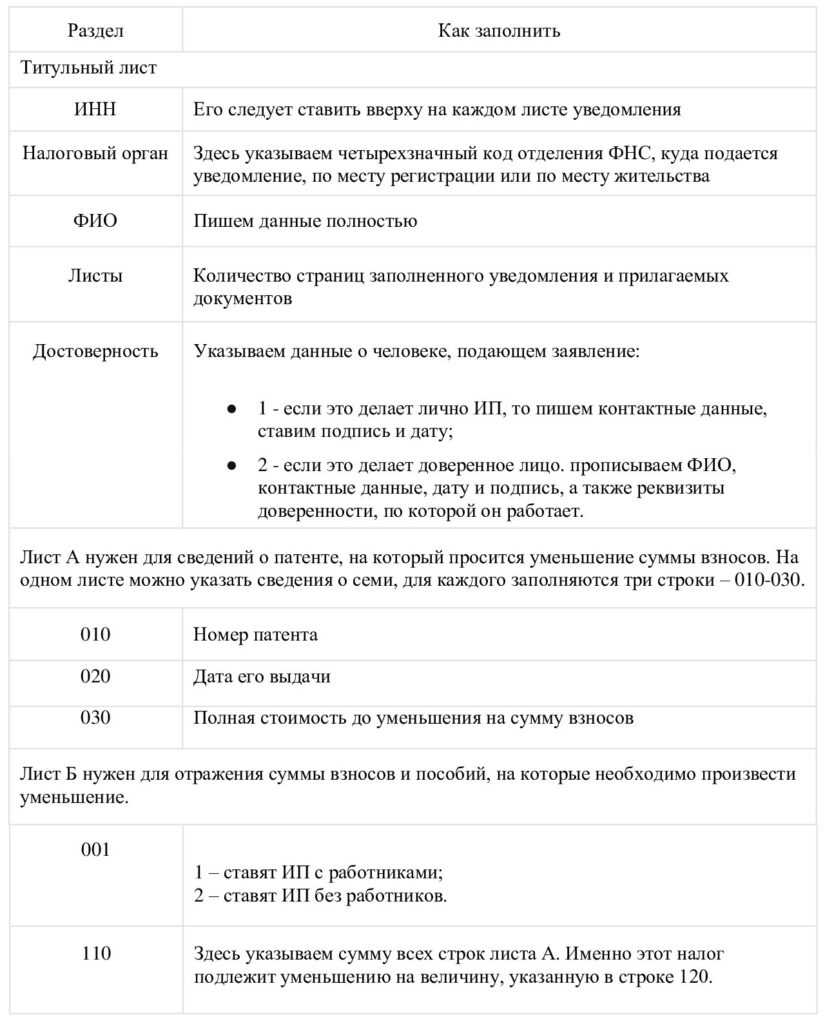

Титульный лист

Заполнение полей титульного листа формы 1112021 по КНД представлено в таблице.

Таблица. Форма по КНД 1112021 – Титульный лист

| Поле | Что указать / примечание |

|---|---|

| Страница | Номер страницы в формате «001», «002» |

| Представляется в налоговый орган (код) | Код налоговой инспекции |

| Фамилия | ФИО предпринимателя построчно |

| Имя | |

| Отчество | |

| Данное уведомление составлено на… | Количество страниц уведомления |

| с приложением копии документа | Количество страниц приложений (например, доверенность) |

| Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю: | |

| код | 1 – ИП, выплачивающий физлицам вознаграждения; 2 – не выплачивающий |

| Три пустые строки для ввода ФИО представителя | Заполняются только в случае, если уведомление подписывает представитель ИП |

| Номер контактного телефона | Телефон для связи |

| Подпись, дата | Подпись ИП (представителя) и дата заполнения уведомления |

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | Реквизиты доверенности, если подпись ставит представитель ИП |

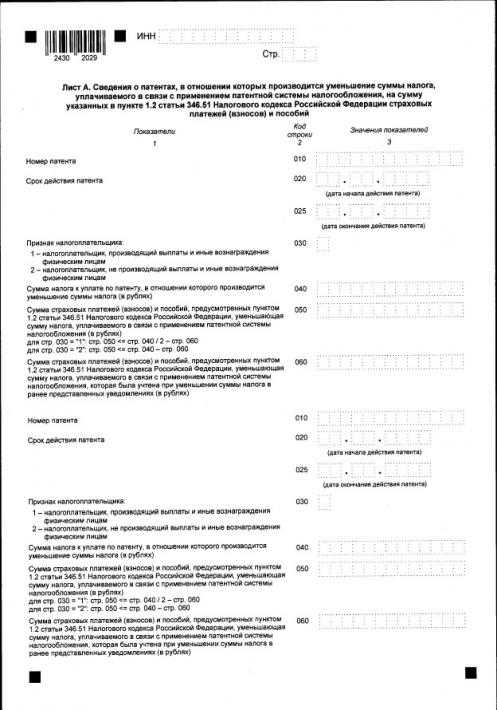

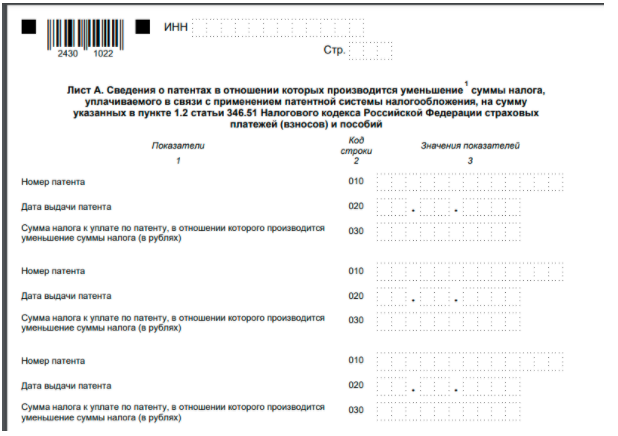

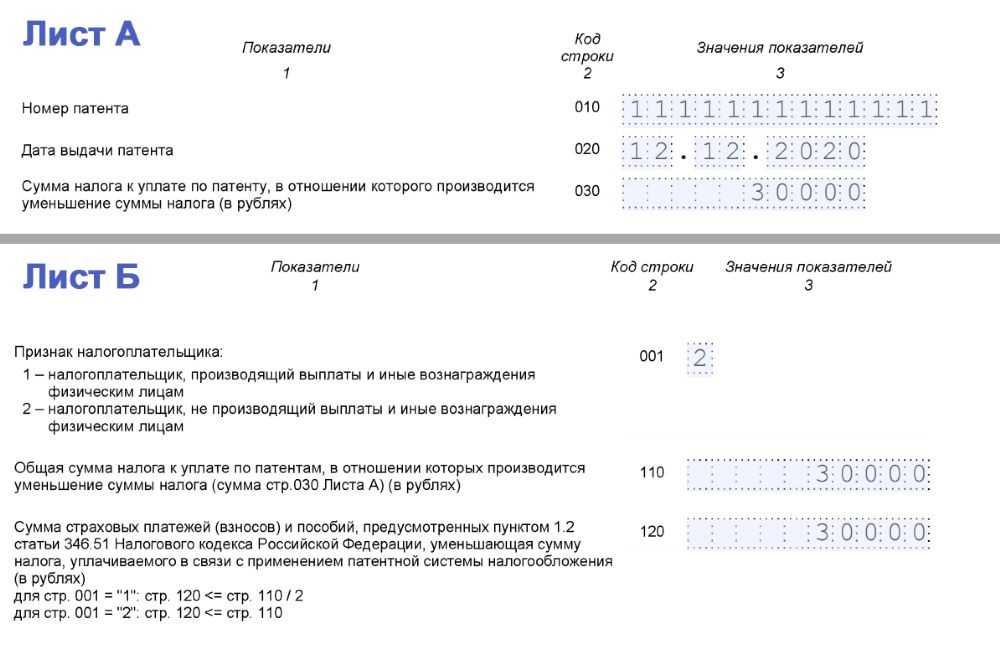

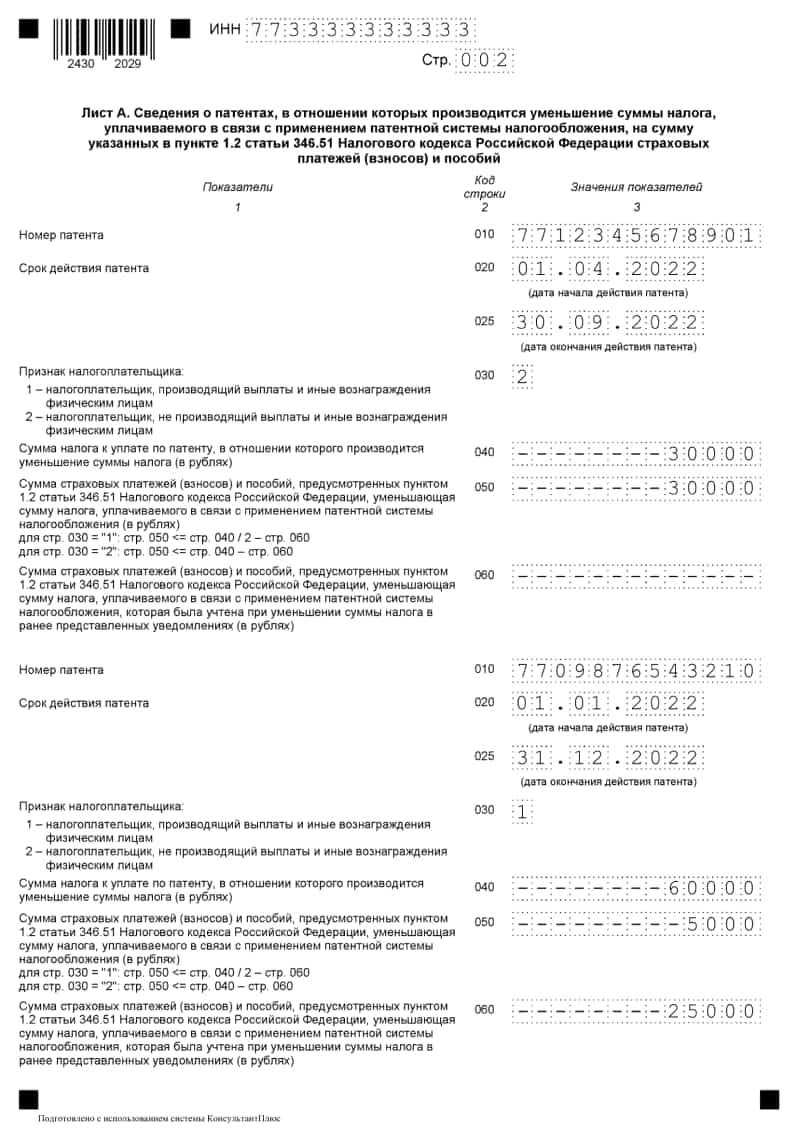

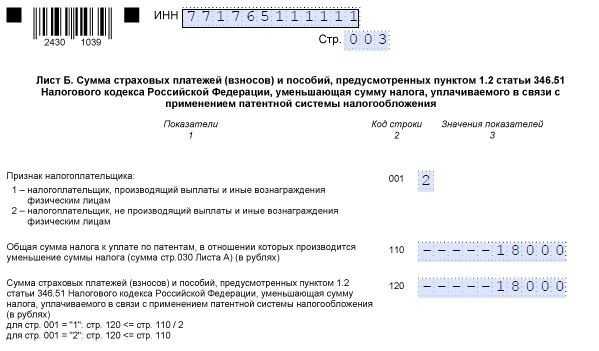

Заполнение листа А

На этой станице указывают сведения о патентах, по которым производится уменьшение суммы налога. Здесь несколько блоков из трех строк. Заполнить нужно столько блоков, по скольким патентам уменьшается стоимость. В примере выше ИП надо заполнить два блока строк 010-030, поскольку он уменьшает цену двух патентов.

Вверху страницы отражают ИНН и ее номер. В строках 010-030 указывают такие данные:

- номер патента;

- дату выдачи;

- стоимость патента до уменьшения за счет взносов.

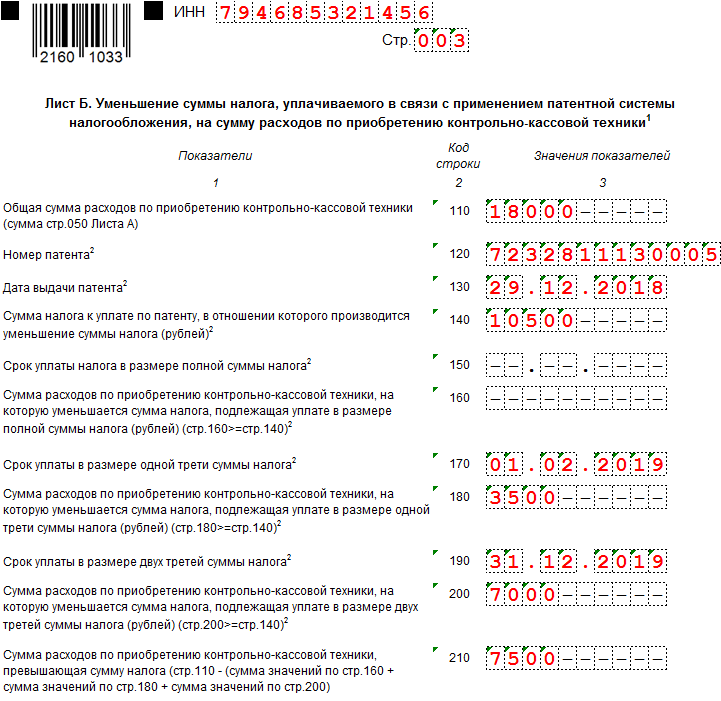

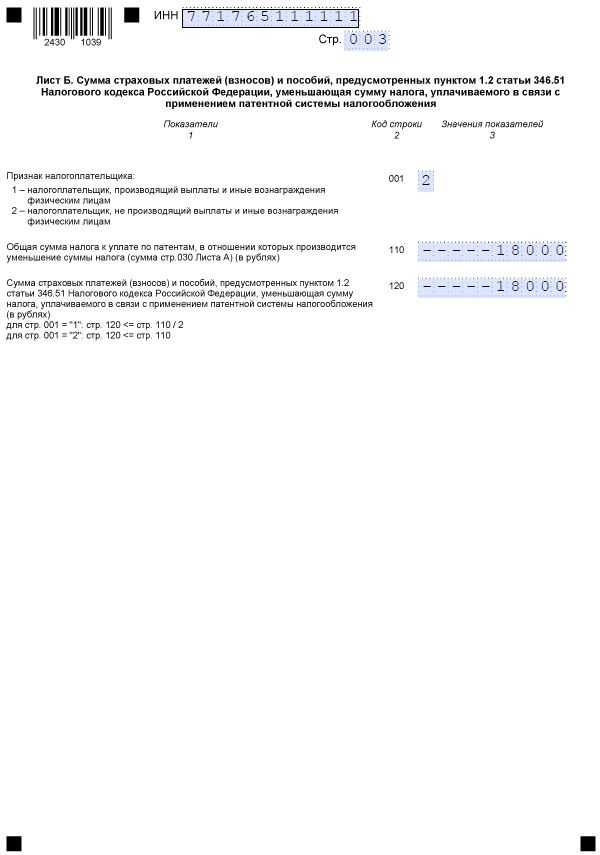

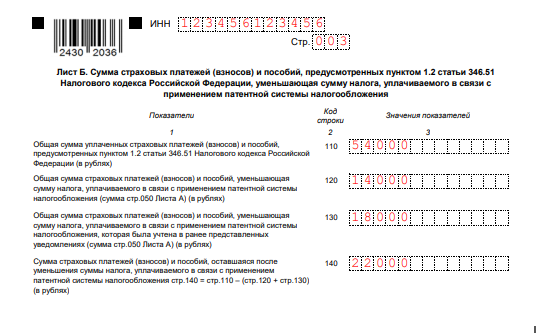

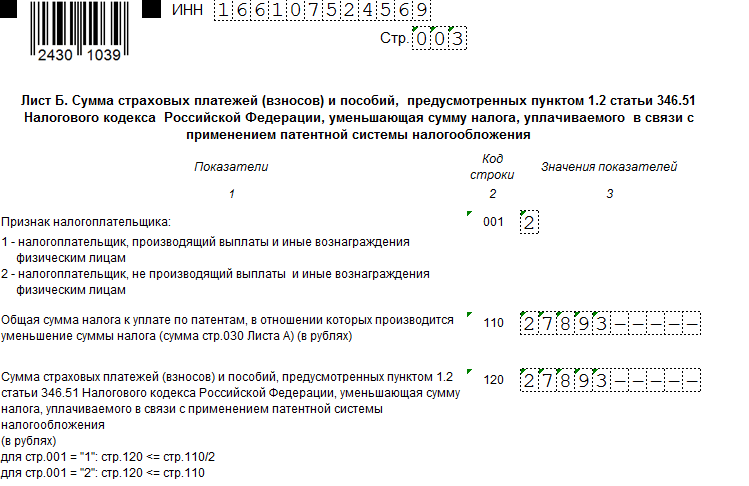

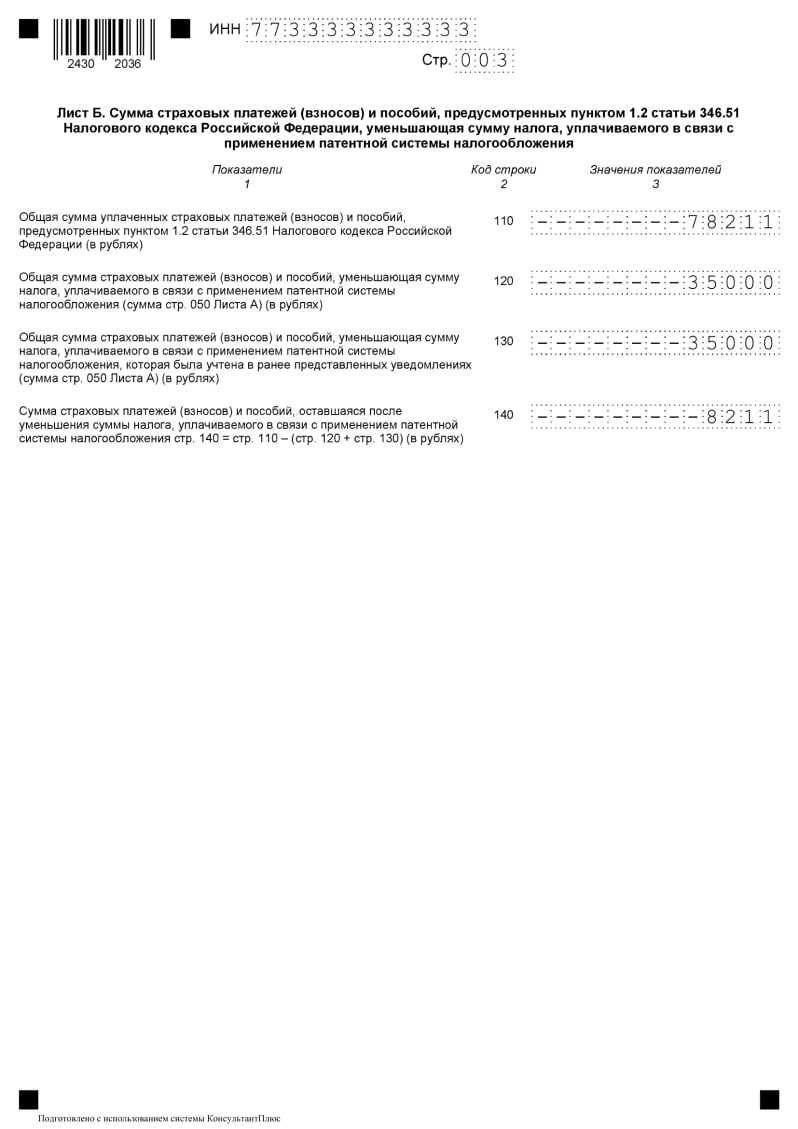

Заполнение листа Б

Лист Б предназначен для отражения суммы отчислений, принимаемых к вычету, а также стоимости всех патентов, цены которых будут уменьшены. Заполняются строки таким образом:

- 001 – код плательщика: 1 – ИП производит выплаты физлицам, 2 – не производит (ИП без работников);

- 110 – сумма налога к уплате, то есть стоимость всех патентов до вычета (суммируются показатели всех строк 030 листа А);

- 120 – сумма на зачет из стоимости патента, то есть сумма, на которую будет уменьшен налог.

Вот и все, мы заполнили новый бланк уведомления об уплаченных страховых взносах для уменьшения стоимости патента. После подачи его в ИФНС предприниматель вправе доплатить за патент лишь разницу. Однако если взносы не были перечислены, такого права не возникает. В этом случае налоговый орган пришлет отказ. Далее предпринимателю придется уплатить взносы, после чего подавать уведомление повторно. Если плата за патент была перечислена ранее взносов, надо подать заявление на зачет или возврат платежа.

Правила уменьшения налога при ПСН

Право на вычет некоторых расходов из стоимости патента закреплено в п.1.2 ст.346.51 НК РФ. К таким платежам относятся страховые взносы, расходы по выплате пособий по временной нетрудоспособности за первые 3 дня болезни и платежи по договорам добровольного страхования работников, заключенным с лицензированными организациями.

Порядок уменьшения стоимости патента таков:

- О применении вычета нужно заявить. Для этого следует подать в ИФНС, где ИП стоит на учете как плательщик на ПСН, уведомление по форме из приказа ФНС от 26.03.2021 № ЕД-7-3/218@.

- Сначала уплата взносов, потом уведомление. На момент, когда ИФНС будет рассматривать заявление о снижении стоимости патента, взносы и расходы, принимаемые к вычету, должны быть уплачены. Нарушение этого правила грозит тем, что в вычете откажут.

- Если получен отказ, можно подать уведомление снова, причем неоднократно, так как никаких запретов и ограничений на этот счет нет. ИФНС может полностью отказать в уменьшении стоимости патента только по причине того, что взносы фактически уплачены не были.

- Если заявлен вычет больше перечисленных взносов, то будет частичный отказ. Стоимость патента будет снижена только в размере фактически уплаченных сумм (пункт 5 письма ФНС от 02.06.2021 № СД-4-3/7704@).

В том же пункте 1.2 статьи 346.51 НК РФ указаны положения, из которых следуют правила уменьшения налога при ПСН:

-

Учитываются взносы за работников и самого ИП. К вычету принимаются отчисления, произведенные в соответствии с правилами п.1 ст.430 НК РФ. Предприниматель без работников уменьшает стоимость патента на всю сумму взносов. ИП с работниками суммирует взносы за сотрудников и за себя и принимает их к вычету в размере не более 50% от налога (пункт 3 письма ФНС от 02.06.2021 № СД-4-3/7704@). Применение этого правила показано ниже в Примере 1.

-

Вычесть можно взносы за другие годы, уплаченные в текущем. В законе не уточняется, что принимаемый к вычету платёж должен относиться к определенному периоду. Главное, что он фактически произведен в текущем году. Значит, можно учитывать переменную часть взносов за прошлый год, а также погашенные задолженности (пункт 4 письма ФНС от 02.06.2021 № СД-4-3/7704@). Подробнее это показано в Примере 1.

-

Вычесть можно взносы за работников только на ПСН. Выплаты в пользу сотрудников уменьшают стоимость патента в случае, если эти физлица заняты в «патентной» деятельности. Если ИП совмещает режимы, и все сотрудники у него, например, на УСН, то за счет уплаченных за них взносов снизить стоимость патента он не может. А вот за счет взносов за себя — может. Причем на 100%, ведь на ПСН у него работников нет (письмо ФНС от 07.02. 2022 № СД-4-3/1383@). Как это работает, разобрано в Примере 2.

-

Если в какой-то период года были работники на ПСН, то все действующие в это время патенты можно уменьшить только наполовину. За периоды, когда работников не было, можно уменьшать стоимость патентов без учета этого ограничения, то есть вплоть до нуля. Но если даже работник нанят в последние дни срока действия патента, то включается ограничение в 50% (пункт 2 письма ФНС от 02.06.2021 № СД-4-3/7704@). Это показано в Примерах 1 и 2.

-

Можно снизить налог после его уплаты и даже после истечения срока действия патента. Некоторые предприниматели полагают, что если патент был по незнанию оплачен без уменьшения стоимости, то что-либо сделать уже нельзя. В действительности же запрета на снижение налога задним числом нет. Более того, в законе говорится о возможности уменьшения стоимости патентов текущего года без привязки к сроку их действия. Это дает возможность снизить стоимость патентов, срок действия которых уже истек. Такое право ИП подтверждено ФНС в пункте 6 письма от 02.06.2021 № СД-4-3/7704@. Рекомендуем посмотреть Пример 3.

-

Можно разбивать вычет между патентами, действующими одновременно и/или в разные периоды года. Если патентов несколько, а взносов перечислено больше стоимости одного из них, то на сумму этого превышения можно уменьшить налог по другому патенту или нескольким (Пример 3). При этом распределить сумму вычета допустимо между любыми патентами текущего года — так, как это выгодно предпринимателю (пункт 6 письма ФНС от 02.06.2021 № СД-4-3/7704@).

-

Можно уменьшать стоимость патента частями (письмо ФНС от 17.11.2021 № СД-4-3/16076@). Патенты, действующие от полугода, оплачиваются двумя суммами. Так вот, ИП может сначала подать уведомление на снижение первой части стоимости патента, а затем еще одно — на снижение остальной части (см. Пример 3).

Как перейти на патент

Минимум, на который можно оформить патент – месяц, максимум для одного патента – год. Для того, чтобы начать применять ПСН, нужно подать заявление в ИФНС по месту, где будет вестись деятельность на патенте.

Например, у ИП два помещения в городе и в области (разные муниципальные образования), в каждом открыт магазин, а часть помещения в области сдана в аренду. Понадобится оформить патенты:

- на розничную торговлю в городе;

- на розничную торговлю в области;

- на сдачу в аренду помещения в области.

Иначе с вида деятельности, не охваченного патентами, нужно будет платить налоги по той системе налогообложения, на которой ИП зарегистрирован.

Когда ИП определится с тем, сколько патентов и где ему нужно, за 10 дней до начала работы на ПСН нужно подать заявления. Сделать это можно:

- на бумаге, лично посетив каждую ИФНС, или по почте (заказным письмом с описью вложения и отметкой о вручении);

- электронно через личный кабинет ИП на сайте ФНС (для этого варианта потребуется квалифицированная ЭЦП);

- электронно по каналам ТКС (если у ИП есть такая возможность, например, есть договор с оператором ЭДО).

На выдачу патента (или на отказ) у ФНС есть 5 дней. Если все в порядке и патент оформлен – можно начинать работать.

А еще не забыть правильно оплатить патент.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

Если несколько патентов

Если в календарном году у ИП будет несколько патентов. То уменьшить можно не только один из них. Если сумма уплаченных взносов и пособий превысит стоимость одного патента. То остаток, который «не влез» в этот патент, можно учесть по другому патенту. Но только в рамках того календарного года, в котором уплачены выплаты! Т.е. на другой год остаток страховых взносов не перенести.

Может получиться так, что стоимость патента будет уплачена раньше. Чем взносы, на которые ИП уменьшает налог. В таком случае переплату по патентному налогу можно либо вернуть. Либо зачесть в счет следующего патента.

Если уплата внесена до первого платежа по патенту. То сразу уменьшите его на их сумму.

Утрата права на патент

Утрата права на применение ПСН означает, что все доходы облагаются по базовой системе налогообложения с месяца, в котором произошла утрата. Такое происходит, когда:

- Доход стал больше 60 млн. р. Считается весь доход за год по всем системам налогообложения.

- Численность сотрудников стала больше 15 человек. Учитываются и штатные сотрудники по трудовым договорам, и подрядчики по договорам ГПХ.

Если такое произошло, ИП подает в налоговую информацию о том, что утерял право применять патент. Срок на подачу заявления об утрате права — 10 рабочих дней.

Базовая система налогообложения – это ОСНО или УСН, если заявление о переходе на УСН подавалось при регистрации ИП или до начала календарного года.

Если попали на «утрату права», то вновь купить патент для ИП по тому же виду деятельности вправе только со следующего года.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент

Обратите внимание, что в патенте должна быть указана территория его действия

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ.

Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Уменьшение стоимости патента на страховые взносы

Раньше на патентной системе не разрешали уменьшать налог на взносы и больничные выплаты. Из-за этого для многих патент был невыгодным.

В 2021 году предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Например, предприниматель без сотрудников купил патент с 1 января по 31 марта 2021 года. Сумма налога — 8 000 рублей. 1 марта он заплатил 10 220 рублей страховых взносов. Это больше, чем стоимость патента, поэтому налог платить не нужно. Остаток в 2220 рублей ИП сможет использовать для уменьшения следующего патента, но только до конца 2021 года.

Для уменьшения налога нужно отправить уведомление. В ФНС ещё не определили электронный формат, действующая форма является рекомендованной. Заполненный документ можно передать несколькими способами:

- отнести в инспекцию лично;

- отправить почтой с описью вложения;

- передать через интернет, подписав электронной подписью (если будете отправлять письмом через Эльбу, уточните у инспектора, готов ли он принять уведомление в таком виде).

Патент, выданный на срок от 6 до 12 месяцев, можно оплачивать двумя частями: ⅓ стоимости перечисляют в течение 90 дней с начала срока патента, а ⅔ — до конца срока его действия. Может произойти так, что первый платёж по патенту случится раньше, чем уплата страховых взносов. В итоге появится переплата. Её можно будет вернуть или зачесть в счёт будущих платежей по патенту или другим налогам.

Статья: Что делать с переплатой или задолженностью по налогу

Когда выгоден патент

Если сравнивать ПСН и УСН 6%, то патент выгоден тогда, когда налог по патенту окажется меньше, чем уплатил бы предприниматель на УСН.

Пример

Преподаватель онлайн-курсов в Санкт-Петербурге на патенте заплатит 54 000 за патент.Это твердая сумма налога, которую в год заплатит предприниматель на ПСН независимо от того, сколько заработает.

На УСН 6% налоги в сумме 54 000 преподаватель курсов заплатит с дохода в сумме 900 0000 р. А если доходов будет больше — налогов будет больше.

Страховые взносы в обоих случаях считаются уплаченными и вычитаются. Значит патент выгоден тем преподавателям онлайн-курсов, кто заработает больше 900 000 р. в год.

Тем, кому эти математические выкладки сложны, рекомендуем воспользоваться калькулятором. Вводите годовую сумму патента и получаете число-лимит. При доходе больше полученного числа-лимита выгодна ПСН. При доходе меньше — УСН 6%.

Онлайн-калькулятор: Что выгоднее, патент или УСН 6

Посчитать

Кроме того, когда считаете выгодность, учтите, что при УСН 6% не надо вставать на учет, подавать заявления, бояться просрочить выплату и бояться просрочить подачу на новый срок.