- Зарплата есть — денег нет

- НДФЛ и страховые взносы

- Кадровый учет в программе «1С:Бухгалтерия»

- Расчет с персоналом по оплате труда при увольнении. Выплата выходного пособия

- Выплата заработной платы

- УСН

- Дополнительные начисления и удержания

- Подоходный налог

- Начисление отпускных

- Начисление пособия по больничному листу

- Выплаты бывшим сотрудникам в 1С 8.3 ЗУП

- Похожие публикации

- Карточка публикации

Зарплата есть — денег нет

Натуральная форма оплаты труда распространена прежде всего в сельскохозяйственной отрасли. Некоторое распространение она может иметь в пищевой промышленности, в других отраслях, производящих потребительские товары.

Внимание! Не используется в качестве натуроплаты спиртное, иная потенциально опасная продукция, различного рода боны, купоны, долговые расписки. Принято считать, что доплата продукцией свидетельствует о недостатке денежных средств, которыми фирма расплачивается с работниками

Однако работники агрофирмы зачастую сами настаивают на включении натуроплаты в систему оплаты труда. Причина здесь – наличие подсобных хозяйств жителей села, возможность использовать натуроплату в качестве корма для животных, иметь дополнительный доход. Сельскохозяйственная продукция используется и для личного потребления

Принято считать, что доплата продукцией свидетельствует о недостатке денежных средств, которыми фирма расплачивается с работниками. Однако работники агрофирмы зачастую сами настаивают на включении натуроплаты в систему оплаты труда. Причина здесь – наличие подсобных хозяйств жителей села, возможность использовать натуроплату в качестве корма для животных, иметь дополнительный доход. Сельскохозяйственная продукция используется и для личного потребления.

Формы натуральной оплаты, ее доля в структуре оплаты труда, другие условия применения этого вида трудовых выплат могут быть чрезвычайно разнообразными. В связи с этим натуральная оплата труда должна отражаться в локальных актах компании: в учетной политике, положении об оплате труда и других документах по труду. При заключении колдоговора условия выплаты натуроплаты составляют значительную часть данного документа. Стандартные формы документов при учете начислений и выплат натуроплаты используются редко. Самостоятельно разработанные внутрифирменные бланки отражают, как правило, возможность выдачи именно той продукции, которую производит фирма. Их необходимо зафиксировать в учетной политике.

Возможность часть заработной платы выдавать «натурой» прописана в действующих законодательных актах.

Согласно ст. 22 ТК РФ заработная плата должна выплачиваться работодателем полностью и вовремя, в сроки, установленные ЛНА, кодоговором, трудовым договором. Возникает вопрос: можно ли деньги полностью заменить натуроплатой и расплачиваться с работниками? ТК РФ не содержит такого варианта расчета с персоналом.

Натуроплата применяется в расчетах согласно ст. 131 ТК РФ. Законодатель относит ее к неденежным формам расчета.

Правовое регулирование натуроплаты содержит и Постановление Пленума ВС РФ № 2 от 17/03/04 (п. 54).

Согласно этим документам условия применения натуроплаты такие:

- письменное добровольное согласие работника получать такую выплату (единично или на определенный срок, по истечении которого он может отказаться получать натуроплату и перейти полностью на денежный эквивалент расчетов с работодателем);

- размер не более 20% общей месячной оплаты труда;

- выплата натуроплаты является обычным или желательным вариантом расчетов с персоналом в данном секторе экономики (пример: агрофирмы, КФХ);

- натуроплата приносит реальную пользу работнику и его семье;

- товары, которыми оплачивается труд, пересчитаны по принципу разумности и справедливости, их стоимость не завышена, по сравнению с реальными рыночными ценами определенной местности в период выплаты.

НДФЛ и страховые взносы

С зарплаты в натуральной форме нужно рассчитать:

- НДФЛ (п. 1 ст. 210 НК РФ);

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 8 Закона от 24 июня 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 3 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

НДФЛ и страховые взносы нужно начислить в том же порядке, что и при выплате зарплаты в денежной форме. То есть в последний день месяца со всей начисленной суммы (п. 3, 4 ст. 226, п. 2 ст. 223 НК РФ, ч. 3 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

По общему правилу, с зарплаты, выплаченной в натуральной форме, НДФЛ рассчитывают по ставке 13 процентов (п. 1 ст. 224 НК РФ). Следовательно, ее включают в доходы сотрудника, которые можно уменьшить на стандартные вычеты (п. 3 ст. 210 НК РФ).

При этом налоговой базой является стоимость переданных товаров (работ, услуг, иного имущества), которая определяется в порядке, предусмотренном статьей 105.3 Налогового кодекса РФ. Такие правила установлены пунктом 1 статьи 211 Налогового кодекса РФ.

Ситуация: нужно ли удержать НДФЛ при компенсации (оплате за сотрудника) стоимости коммунальных услуг?

Да, нужно, если организация оплачивает коммунальные расходы за сотрудника.

Если же расходы на коммунальные услуги организация сотруднику возмещает, то такая компенсация не облагается НДФЛ при условии, что она предусмотрена федеральным (региональным, местным) законодательством.

Если организация оплачивает коммунальные расходы за сотрудника (полностью или частично), то такая выплата является его доходом, полученным в натуральной форме, и облагается НДФЛ (подп. 1 п. 2 ст. 211 НК РФ). Например, частичная оплата за сотрудника электрической и тепловой энергии, предусмотренная отраслевыми тарифными соглашениями, подлежит налогообложению в общеустановленном порядке (письма Минфина России от 4 июля 2011 г. № 03-03-06/1/391, от 28 июня 2011 г. № 03-04-06/6-152).

Если же организация возмещает сотруднику расходы на коммунальные платежи, то такая компенсация не облагается НДФЛ при условии, что она предусмотрена действующим законодательством.

Закрытый перечень выплат, с которых не нужно удерживать НДФЛ, приведен в статье 217 Налогового кодекса РФ. В частности, от налога освобождены компенсационные выплаты, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения. Причем такие компенсации должны быть предусмотрены федеральными законами, законодательными актами субъектов РФ или решениями местных властей.

Такой вывод следует из пункта 3 статьи 217 Налогового кодекса РФ.

Так, например, педагогические работники, которые проживают и работают в сельских населенных пунктах, рабочих поселках (поселках городского типа), имеют право на компенсацию расходов на оплату жилых помещений, отопления и освещения. Это предусмотрено частью 8 статьи 47 Закона от 29 декабря 2012 г. № 273-ФЗ. Размер, условия и порядок возмещения таких затрат устанавливаются:

– Правительством РФ (если педагог работает в федеральной государственной образовательной организации);

– законодательством субъектов РФ (если педагог работает в региональной или муниципальной образовательной организации).

Следовательно, компенсация коммунальных услуг педагогам, проживающим и работающим в сельской местности (поселках городского типа или рабочих поселках), предоставленная в порядке, установленном Правительством РФ (региональным законодательством), не облагается НДФЛ. Однако данная льгота не распространяется на педагогических работников, проживающих на иных территориях (не в сельской местности). Аналогичная точка зрения содержится в письме Минфина России от 12 сентября 2011 г. № 03-04-05/6-654.

При этом отраслевые тарифные соглашения к законодательным актам не относятся (письма Минфина России от 4 августа 2011 г. № 03-04-05/8-543, от 4 июля 2011 г. № 03-03-06/1/391). Поэтому, если выплата компенсации коммунальных услуг предусмотрена отраслевым соглашением, но не является требованием законодательства (федерального, регионального или местного), такая компенсация облагается НДФЛ на общих основаниях (п. 1 ст. 210 НК РФ).

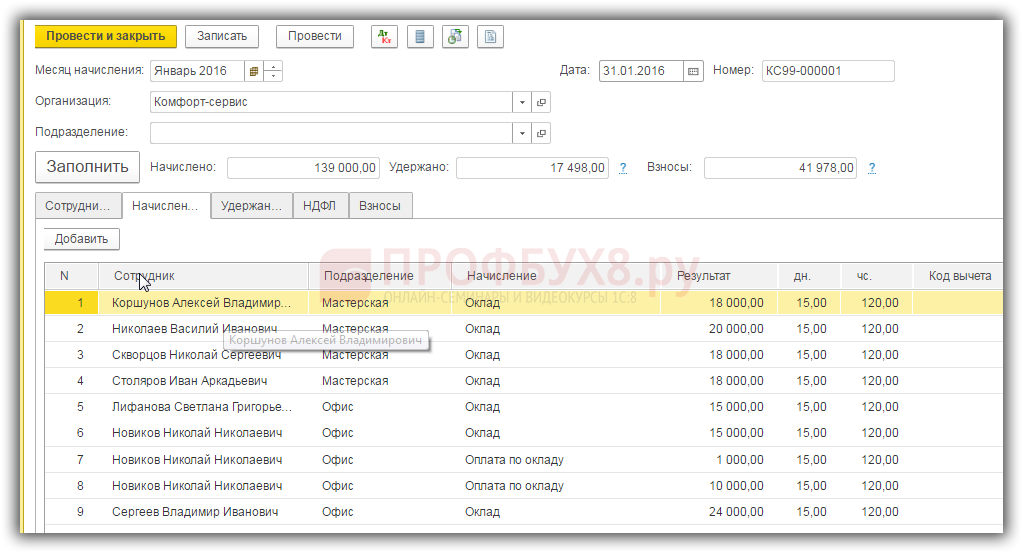

Кадровый учет в программе «1С:Бухгалтерия»

Для ведения кадрового учета в программе «1С:Бухгалтерия предприятия» предназначен раздел «Зарплата и кадры –

Кадры». В журнале «Кадровые документы» («Зарплата и кадры – Кадры – Кадровые документы») хранятся созданные

статьи: «Прием на работу», «Увольнение», «Кадровый перевод» и др. (рис.9).

Рис.9. Управление персоналом в 1с. Кадровые документы

Рис.9. Управление персоналом в 1с. Кадровые документы

Рассмотрим пример оформления приема на работу нового сотрудника.

Пример:

01.02.2022г. компания ООО «Альфа» принимает на работу нового сотрудника – Виноградову Александру

Владимировну, на должность бухгалтера, в Основное подразделение с испытательным сроком 1 месяц. График

работы – пятидневная рабочая неделя, оклад – 30 000 руб. Сотруднице положен стандартный вычет на первого

ребенка в размере 1 400 руб.

Для регистрации нового сотрудника необходимо создать карточку в справочнике «Сотрудники» («Зарплата и кадры –

Кадры – Сотрудники») и заполнить ее личными данными. После записи данных о сотруднике автоматически будет

создано «Физическое лицо» в программе. Из карточки сотрудника решение 1с позволяет создать документ «Прием

на работу» с помощью специальной кнопки «Принять на работу» или по кнопке «Оформить документ» (рис.10).

Рис.10. Управление персоналом и расчет зарплаты в 1с. Кадровые документы

Рис.10. Управление персоналом и расчет зарплаты в 1с. Кадровые документы

В документе «Прием на работу» указываются:

- флаг «Есть второй документ-основание» – если нужно указать второй документ-основание для кадровых

мероприятий электронной трудовой книжки; - сотрудник;

- дата приема на работу;

- испытательный срок;

- должность – выбирается из справочника «Должности»;

- вид занятости – из выпадающего списка выбирается основное место работы, внешнее совместительство,

внутреннее совместительство; - оклад и доплаты (плановые начисления);

- трудовая функция – указывается наименование должности и код по ОКЗ (рис.11).

Рис.11. Управление персоналом и зарплата при приеме на работу

Рис.11. Управление персоналом и зарплата при приеме на работу

По кнопке «Печать» в шапке документа система 1с позволит вывести на предварительный просмотр документ «Приказ

о приеме на работу сотрудника» (Т-1) (рис.12).

Рис.12. Управление персоналом и зарплата в бухгалтерии «1С». Приказ

Рис.12. Управление персоналом и зарплата в бухгалтерии «1С». Приказ

о приеме на работу

После оформления документа «Прием на работу», зайдите повторно в карточку сотрудника и заполните следующие

данные:

-

Выплата. Пользователь указывает способ выплаты зарплаты наличными, по зарплатному проекту

или на счет в банке. -

Налог на доходы. В этом разделе заполняются заявления на стандартные, социальные

или имущественные вычеты и удержания, сведения о доходах и вычетах с предыдущего места работы,

статус налогоплательщика и информация об авансовых платежах. В нашем примере у сотрудницы есть

один ребенок, поэтому было введено заявление на стандартные вычеты, в котором выбран и указан

код вычета, с какого периода начинается действие вычета и когда заканчивается (рис.13).

Рис.13. Управление персоналом в бухгалтерии «1С». Справочник

«Сотрудники». Налог на доходы -

Условия страхования. Решения 1с позволяют по гиперссылке изменить статус застрахованного

лица, указать сведения об инвалидности и сведения для расчета больничных. Для корректного расчета

пособий сотрудникам, постоянно проживающим в Крыму, установите соответствующий флаг (рис.14).Рис.14. Управление зарплатой в бухгалтерии «1С».

Справочник «Сотрудники». Условия страхования. -

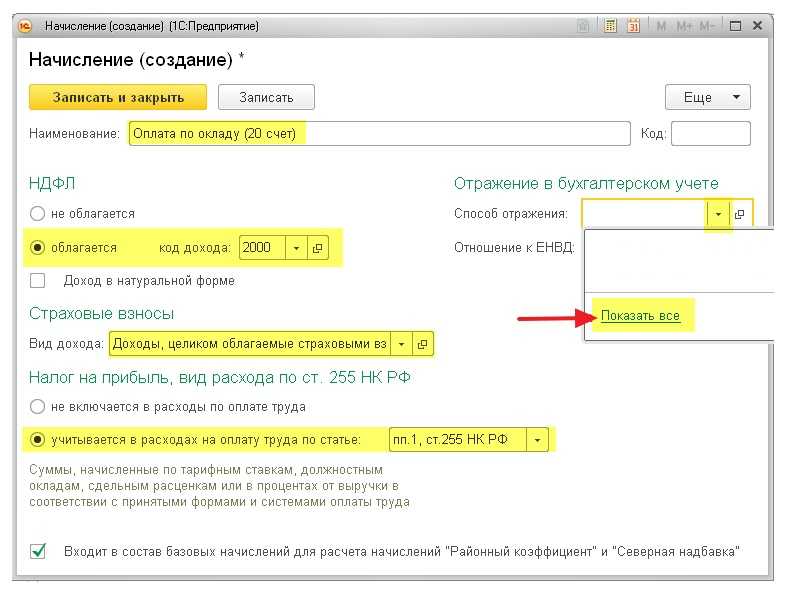

Учет расходов. Система 1с позволит указать способ отражения начислений по сотруднику.

По умолчанию устанавливается значение, которое указано в «Настройках учета зарплаты» и при

необходимости его можно изменить (рис.15).

Рис.15. Управление зарплатой. Справочник «Сотрудники».

Учет расходов.

Вы можете купить ЗУП и «1С:Бухгалтерию» в «1С-Архитекторе бизнеса» и быть уверены в качестве всех услуг.

Наша компания обладает статусом «Центр компетенции по управлению персоналом». Сертификат подтверждает

наличие у специалистов необходимых навыков и опыта для оказания профессиональных услуг по автоматизации

сферы HR и поддержке пользователей.

Расчет с персоналом по оплате труда при увольнении. Выплата выходного пособия

Если по каким-либо причинам сотрудник увольняется, то в последний рабочий день он должен получить итоговый расчет, включающий всю заработную плату и компенсацию за неиспользованный на момент ухода отпуск. Для определения последнего используется средняя заработная плата сотрудника за 12 последних месяцев. Если в последний рабочий день сотрудник отсутствовал на рабочем месте, то расчет с ним должен быть произведен не позднее следующего дня, который наступает после его обращения с соответствующим вопросом. При задержке он может рассчитывать на дополнительную компенсацию в размере 1/150 ставки рефинансирования ЦБ РФ за каждый день.

При увольнении дополнительно сотрудник может претендовать на выходное пособие в размере 2-недельной заработной платы в следующих случаях:

- восстановление сотрудника, на месте которого работал человек;

- призыв на альтернативную или военную службу;

- потеря здоровья, что не позволяет далее соответствовать требованиям к должности;

- отказ от перевода из-за переезда предприятия.

На повышенное пособие человек может рассчитывать при закрытии организации или сокращении персонала.

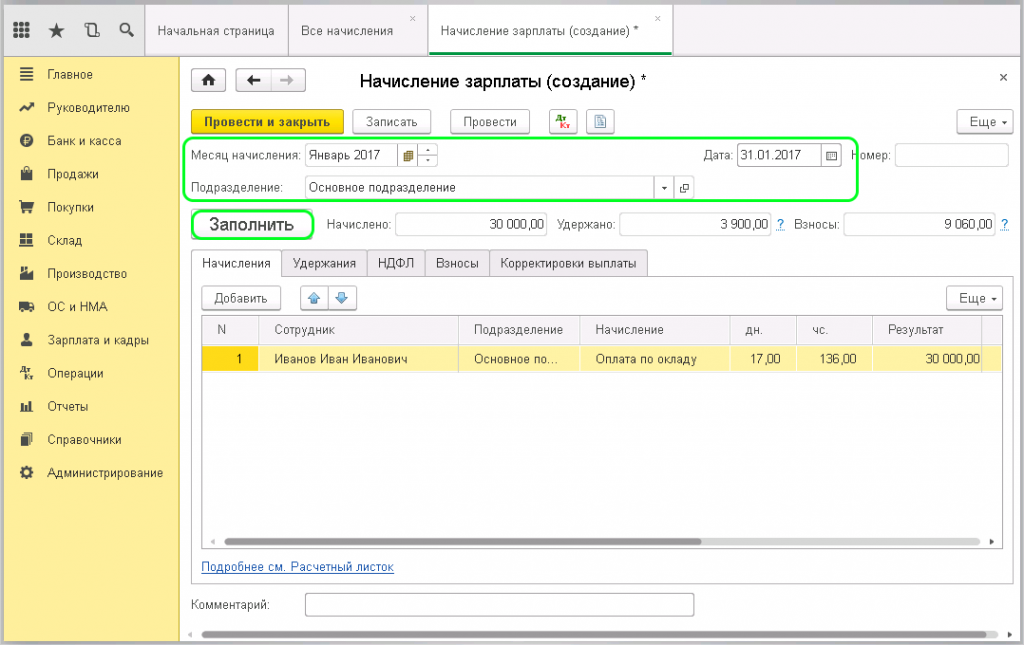

Выплата заработной платы

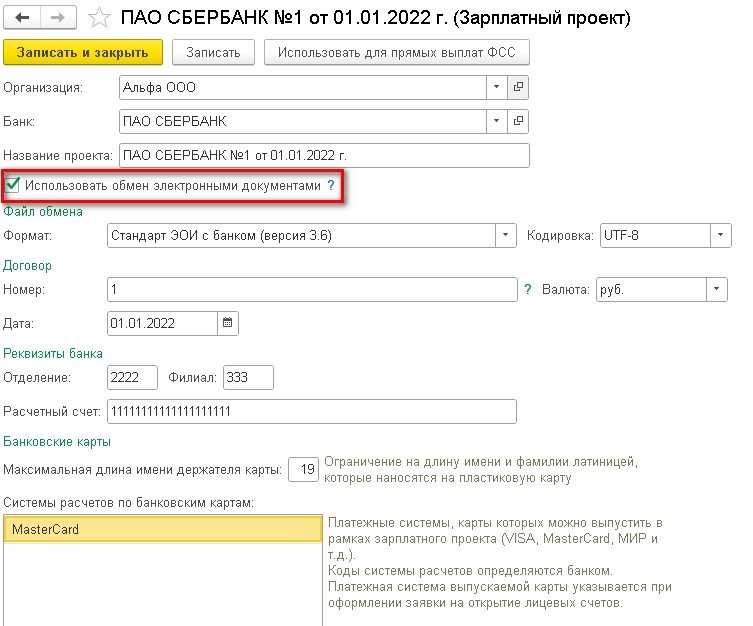

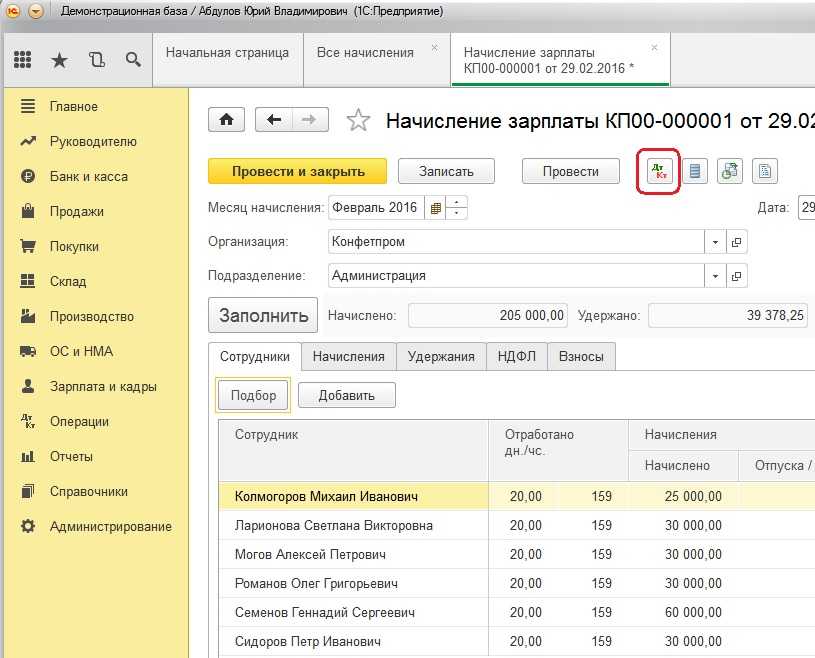

Рассмотрим вариант выплаты заработной платы через банк по зарплатному проекту. В раздел «Зарплата

и кадры – Справочники и настройки – Зарплатные проекты» следует добавить зарплатный проект и заполнить

его параметры, если планируется электронный обмен с банком (рис.24).

Рис.24. Работа пользователей с зарплатным проектом в 1с

Рис.24. Работа пользователей с зарплатным проектом в 1с

Для перечисления денежных средств по зарплатному проекту необходимо ввести в программу лицевые счета

сотрудников компании. Работа с начислениями возможна двумя способами:

- с помощью документа «Ввод лицевых счетов» ¬– если нужно ввести лицевые счета по нескольким

сотрудникам; - в карточке сотрудника.

Зайдем в карточку работника Виноградовой А.В. и укажем, что выплата осуществляется по зарплатному проекту.

Укажем зарплатный проект и лицевой счет сотрудника (рис.25).

Рис.25. Заполнение сведений о выплате зарплаты в 1с

Рис.25. Заполнение сведений о выплате зарплаты в 1с

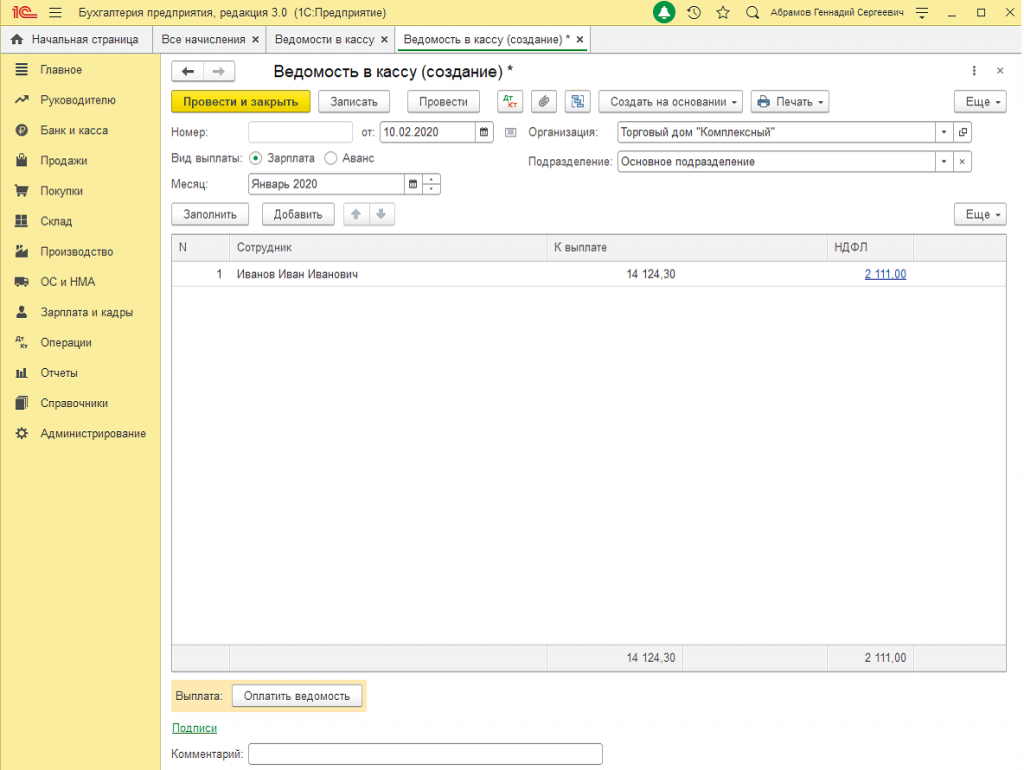

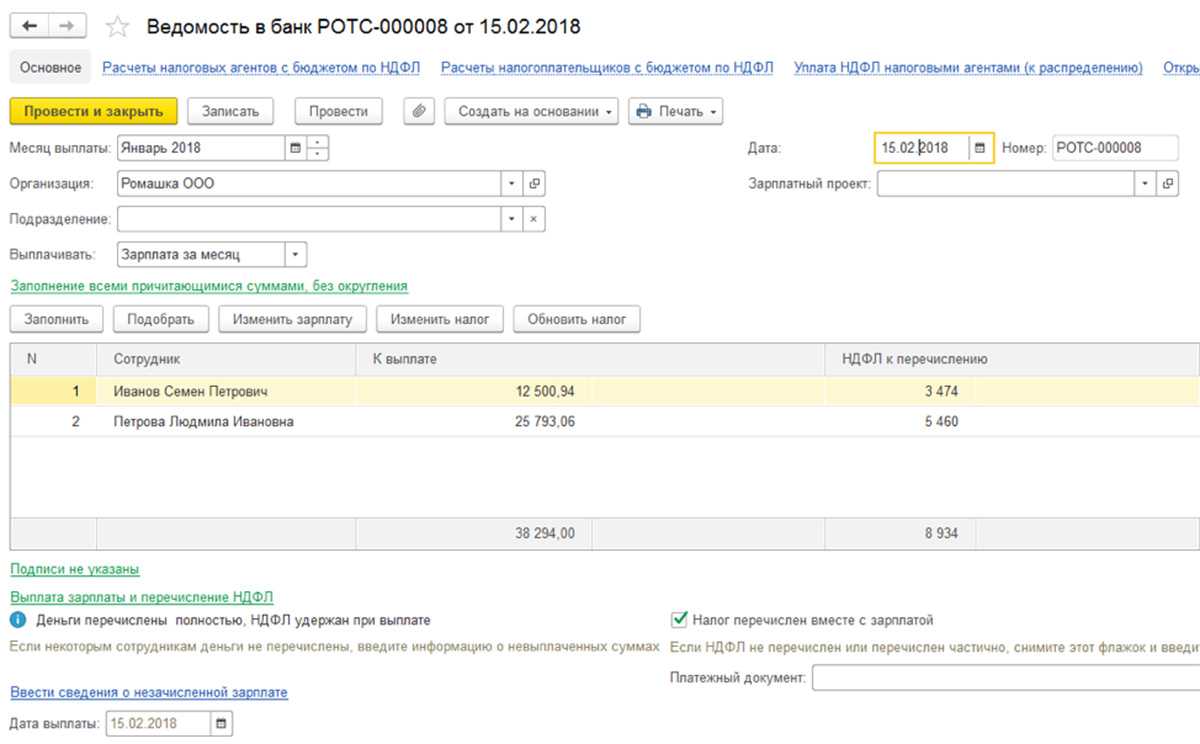

Для отражения в программе выплаты зарплаты следует создать документ «Ведомость в банк» или нажать кнопку

«Выплатить» в шапке документа «Начисление зарплаты». Документ заполняется автоматически по данным

информационной базы (рис.26).

Рис.26. Ведомость в банк по данным информационной базы

Рис.26. Ведомость в банк по данным информационной базы

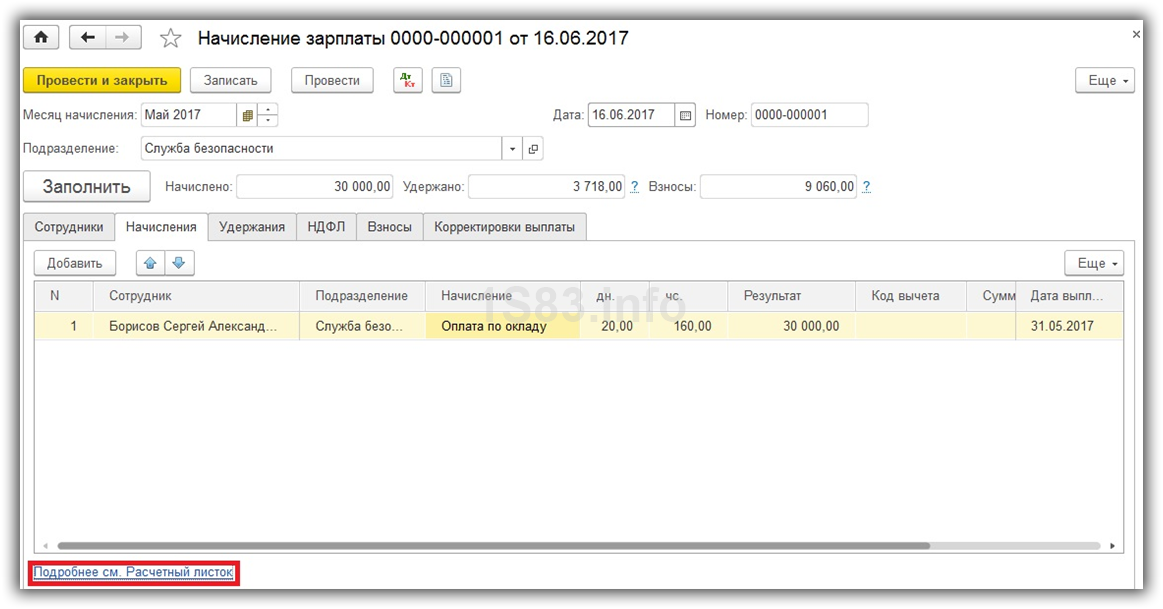

Данные к выплате можно расшифровать, чтобы убедиться в правильности расчетов:

- зарплата 30 000 руб. – НДФЛ 3 718 руб. = 26 282 руб.

- 26 282 руб. – аванс 12 000 руб. = 14 282 руб. к выплате (рис.27).

Рис.27. Расшифровка выплаты зарплаты

Рис.27. Расшифровка выплаты зарплаты

Если компания использует электронный обмен документами с банком, то по кнопке «Выгрузить файл» в шапке

документа «Ведомость в банк» сформируется файл XML с данными для отправки. После зачисления денежных средств

на лицевые счета сотрудников банк присылает файл- подтверждение. Загрузка файла-подтверждения осуществляется

в документе «Ведомость в банк» по кнопке «Загрузить подтверждение из банка». Программа автоматически создаст

документ «Подтверждение зачисления зарплаты» (раздел «Зарплата и кадры – Зарплатные проекты – Документы

обмена с банком»).

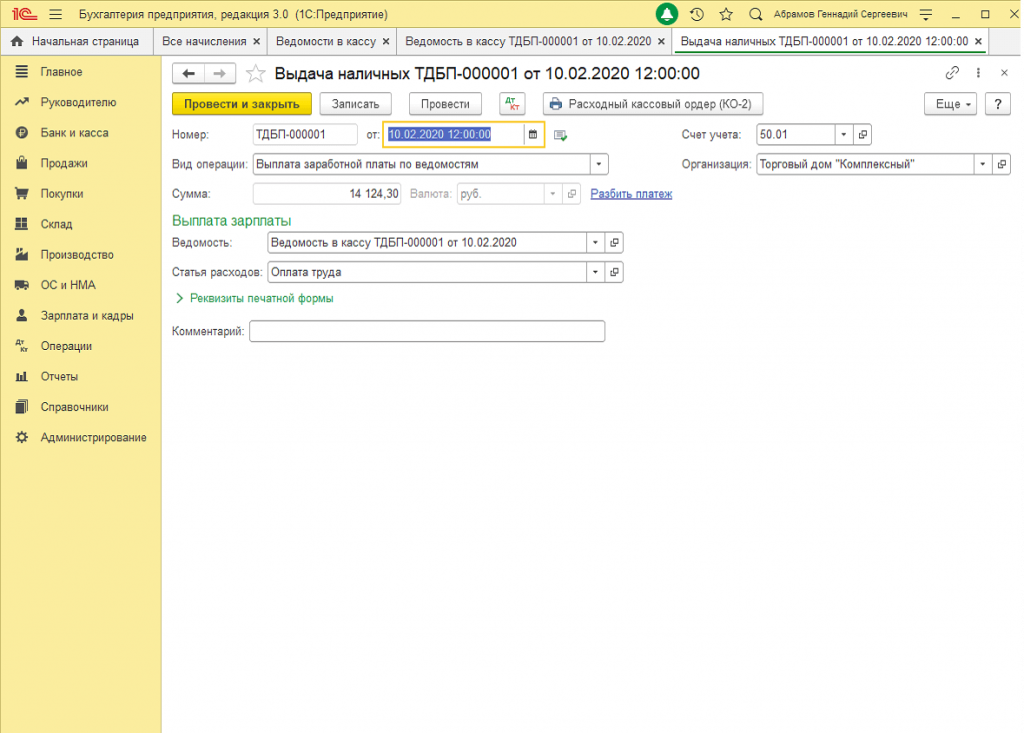

Если компания не использует электронный документооборот с банком, то создается документ «Платежное

поручение», а факт зачисления отражается документом «Списание с расчетного счета» (раздел «Банк и касса –

Банк – Банковские выписки») (рис.28).

Рис.28. Списание с расчетного счета компании

Рис.28. Списание с расчетного счета компании

Рассмотрим проводки документа Д 70 К 51 – перечислена заработная плата сотруднику (рис.29).

Рис.29. Движения документа компании

Рис.29. Движения документа компании

Сформируем стандартный бухгалтерский отчет «Оборотно-сальдовая ведомость по счету» («Отчеты – Стандартные

отчеты – Оборотно-сальдовая ведомость по счету») и убедимся, что взаиморасчеты с сотрудником закрыты

(рис.30).

Рис.30. Оборотно-сальдовая ведомость по счету работника

Рис.30. Оборотно-сальдовая ведомость по счету работника

В разделе «Зарплата и кадры – Зарплата – Отчеты по зарплате» собраны специализированные отчеты по зарплате,

налогам и взносам. Сформируем некоторые из них (рис.31).

- Расчетный листок

Рис.31. Расчетный листок по оплате труда - Анализ зарплаты по сотрудникам компании (в целом за период)

Рис.32. Анализ зарплаты по сотрудникам компании

(в целом за период) - Расчетная ведомость (Т-51)

Рис.33. Расчетная ведомость в 1с

Наши специалисты на протяжении многих лет работают с «1С:Бухгалтерией» и знают все тонкости ее внедрения

и сопровождения. Мы поможем вам сократить время на запуск и освоение программы, избежать ошибок,

задействовать все возможности бухгалтерии «1С» и раскрыть потенциал системы благодаря правильной

первоначальной настройке.

Подведем итоги

Мы рассказали, как начислять и выплачивать зарплату, рассчитать налоги и взносы, сформировать зарплатную

отчетность в программе «1С:Бухгалтерия». Эти

возможности программы подойдут малому бизнесу, работающему по упрощенной схеме оплаты труда. Для ведения

полноценного кадрового учета и расчета заработной платы рекомендуем использовать программный продукт

«1С:ЗУП».

УСН

Начисленная зарплата (независимо от формы выплаты) учитывается в расходах при расчете единого налога (подп. 6 п. 1 ст. 346.16 НК РФ).

Ситуация: является ли выдача зарплаты в натуральной форме (товарами, готовой продукцией, другим имуществом организации) объектом обложения единым налогом при упрощенке?

По общим нормам является. Но есть примеры судебных решений, которые свидетельствуют об обратном.

Переход права собственности на имущество признается реализацией (п. 1 ст. 39 НК РФ). Следовательно, если организация выдает зарплату в натуральной форме, то фактически она реализует свое имущество. Эта операция облагается налогом на прибыль (п. 1 ст. 249 НК РФ, постановление ФАС Поволжского округа от 1 марта 2007 г. № А65-15982/2006). Таким образом, если следовать этой позиции, организация должна отразить в налогооблагаемых доходах стоимость переданного имущества (п. 1 ст. 346.15 НК РФ). Кроме того, если организация применяет упрощенку с разницы между доходами и расходами, на стоимость переданного имущества можно также увеличить расходы (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Однако выдача зарплаты сотрудникам в натуральной форме является предметом регулирования трудового, а не гражданского законодательства. Поэтому такая операция не может быть признана реализацией (см., например, постановления ФАС Уральского округа от 25 сентября 2012 г. № Ф09-8684/12, от 18 февраля 2011 г. № Ф09-11558/10-С2 и Западно-Сибирского округа от 18 января 2006 г. № Ф04-9650/2005(18711-А27-14)). Несмотря на то что такая арбитражная практика связана с организациями на общем режиме, руководствоваться ее выводами можно и на упрощенке. Следовательно, платить единый налог при упрощенке не нужно.

Кроме того, сами по себе расходы на оплату труда являются одним из элементов, формирующих общую стоимость продукции. Единый налог со стоимости этой продукции организация обязана начислить при ее реализации. Начисление налогов не только с общей стоимости продукции, но и с отдельных ее элементов означало бы двойное налогообложение одного и того же объекта. Поэтому, если стоимость имущества, выданного в счет зарплаты, учтена в составе расходов на оплату труда, начислять на нее единый налог при упрощенке не нужно.

Вместе с тем, если организация будет руководствоваться этой точкой зрения, возможно, ей придется отстаивать свою позицию в суде.

Ситуация: можно ли при расчете единого налога учесть в расходах оплату коммунальных услуг за сотрудника? Организация платит единый налог с разницы между доходами и расходами.

Да, можно, если организация обязана по закону оплачивать сотруднику коммунальные услуги.

Организации на упрощенке учитывают расходы в порядке, предусмотренном для плательщиков налога на прибыль (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Оплату коммунальных услуг за сотрудника можно учесть в расходах на оплату труда (п. 4 ст. 255, подп. 6 п. 1 ст. 346.16 НК РФ). При этом расходы должны быть документально подтверждены (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Однако такая возможность предусмотрена только для случаев, когда обязанность оплатить коммунальные услуги за сотрудника предусмотрена законодательством РФ. Это могут быть как федеральные и региональные законодательные акты для всех сфер деятельности, так и акты, связанные с определенной отраслью. Например, частью 2 статьи 21 Закона от 20 июня 1996 г. № 81-ФЗ предусмотрена обязанность организаций угольной промышленности предоставлять сотрудникам бесплатный пайковый уголь для отопления по нормам, утвержденным Правительством РФ.

Если же обязанность оплатить сотруднику стоимость коммунальных услуг законодательством не предусмотрена, учесть такие расходы при расчете единого налога нельзя. Дело в том, что в перечне расходов на оплату труда, приведенном в статье 255 Налогового кодекса РФ, такие затраты прямо не поименованы. На основании пункта 25 статьи 255 Налогового кодекса РФ, позволяющего включить в состав затрат другие виды расходов, произведенных в пользу сотрудника, учесть оплату коммунальных услуг также нельзя. Это объясняется тем, что такая оплата не связана с выполнением сотрудником трудовых обязанностей, а значит, не является экономически обоснованной (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 15 апреля 2013 г. № 03-11-11/146.

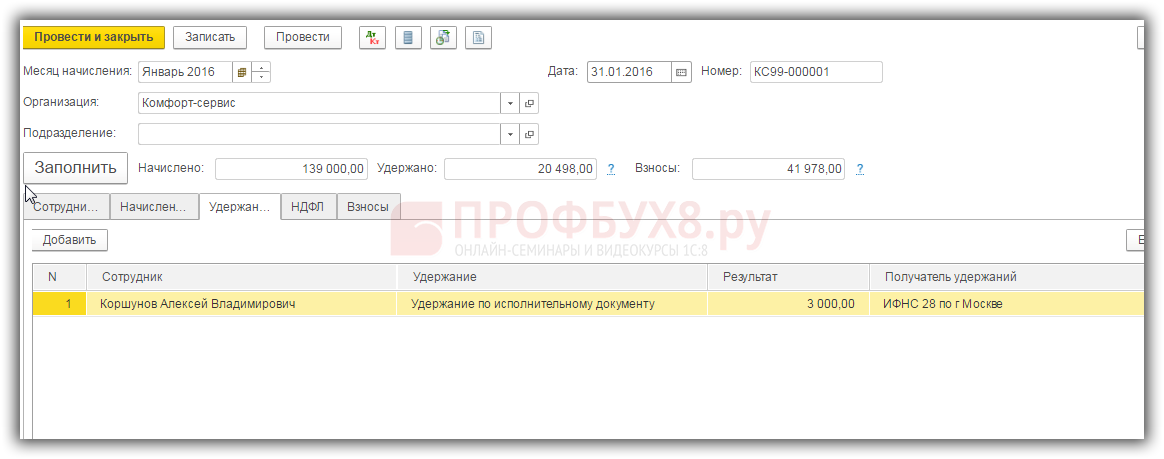

Дополнительные начисления и удержания

До того, как зарплата выплачивается, необходимо произвести все положенные работнику выплаты и удержания. Удержания бывают следующими:

- выплата подоходного налога – обязательного государственного налога на доходы физических лиц, в перечень которых попадает и заработная плата;

- удержания за причиненный работником материальный ущерб;

- удержания за перерасходованные отпускные дни (для уволенных работников);

- алименты;

- выплаты на погашение займа – по письменному заявлению работника;

- удержания, в случае если была излишне выплаченная зарплата.

Дополнительные выплаты бывают следующими:

- установленная на предприятии обязательная или дополнительная премия по результатам труда в расчетный период;

- установленный в регионе коэффициент;

- установленная надбавка за условия труда;

- отпускные выплаты.

Рассмотрим некоторые удержания и дополнительные выплаты подробнее.

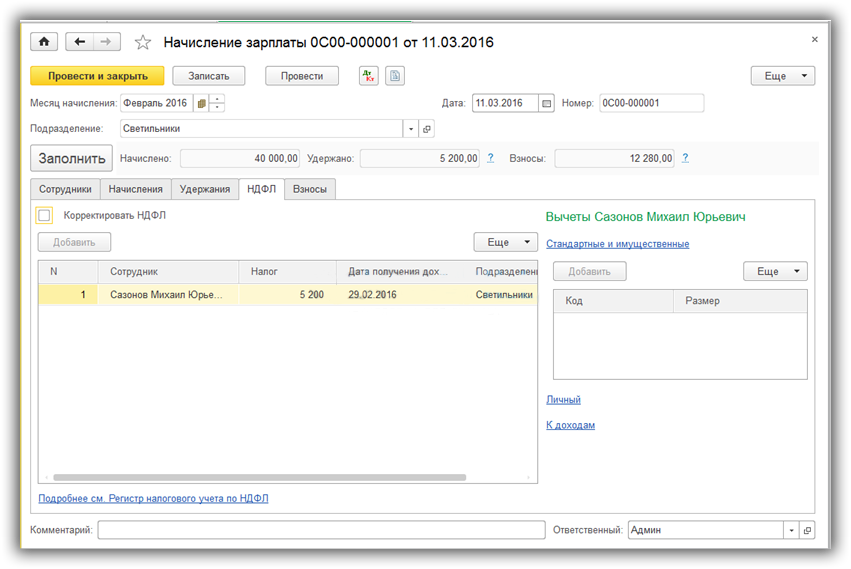

Подоходный налог

Согласно законодательству, перед выплатой зарплаты из нее необходимо удерживать налог на доходы физических лиц. Процентная ставка для резидента страны – лица, которое провело на территории государства последние сто восемьдесят три дня, – составляет тринадцать процентов. Подоходный налог высчитывается до удержания алиментов, денег на погашение займа и тому подобного.

Начисление отпускных

Выплата отпускных (как и удержание) производится по среднедневному заработку. Если работник отработал расчетный период (год) полностью, то среднедневной заработок равен выплаченной за этот период заработной плате, разделенной на двенадцать месяцев и среднемесячное количество календарных дней – эту величину принято считать 29,4.

Если работник не полностью отработал расчетный год, то количество месяцев, которые он отработал полностью, умножают на среднемесячное количество календарных дней и прибавляют календарное количество дней в неполностью отработанном месяце. На получившееся число делят зарплату, выплаченную работником за отработанный им период. Среднедневной заработок умножают на количество дней отпуска и работнику выплачивают полученную сумму.

Отпускные деньги должны быть выплачены работнику за три дня до того, как он уйдет в отпуск, поэтому заниматься расчетом отпускных лучше, не дожидаясь окончания месяца. Приказ о предоставлении работнику отпуска должен быть оформлен и завизирован за две недели до его начала.

Начисление пособия по больничному листу

Выплата пособия по больничному листу тоже производится по среднедневному заработку, но его вычисляют методом деления среднего заработка (за последние два года) на семьсот тридцать – количество отработанных дней. При выплате пособия учитывается также страховой процент, который устанавливается в зависимости от страхового стажа:

- менее пяти лет – шестьдесят процентов;

- от пяти до восьми лет – восемьдесят процентов;

- восемь и больше лет – сто процентов.

Среднедневной заработок умножают на количество дней по больничному листу, полученную сумму умножают на страховой процент и получившееся число выплачивают работнику.

Пособия по беременности и родам всегда умножаются на сто процентов, вне зависимости от страхового стажа. Также среднедневной заработок подсчитывается немного иначе: средний заработок необходимо разделить на количество дней в двух последних отработанных годах за исключением тех дней, когда работница была на больничном, в отпуске по родам и уходу за ребенком.

Поскольку нюансов при выплате заработной платы очень много, пример начисления заработной платы в каждом конкретном случае будет разным.

Выплаты бывшим сотрудникам в 1С 8.3 ЗУП

Выплаты бывшим сотрудникам в 1С 8.3 ЗУП 3 рекомендуется осуществлять по схеме, представленной в данных видео — Документы регистрации прочих доходов и Начисление прочих доходов. Однако в этом случае доходы учитываются только для целей их отражения в отчетности по взносам и НДФЛ. Они не изменяют сумму задолженности организации перед бывшими работниками и таким образом не попадают в ведомости на выплату. Возможность выплаты прочих доходов есть только в версии 1С:ЗУП 3 КОРП – Выплата «незарплатных» доходов (ЗУП 3.1.4 КОРП).

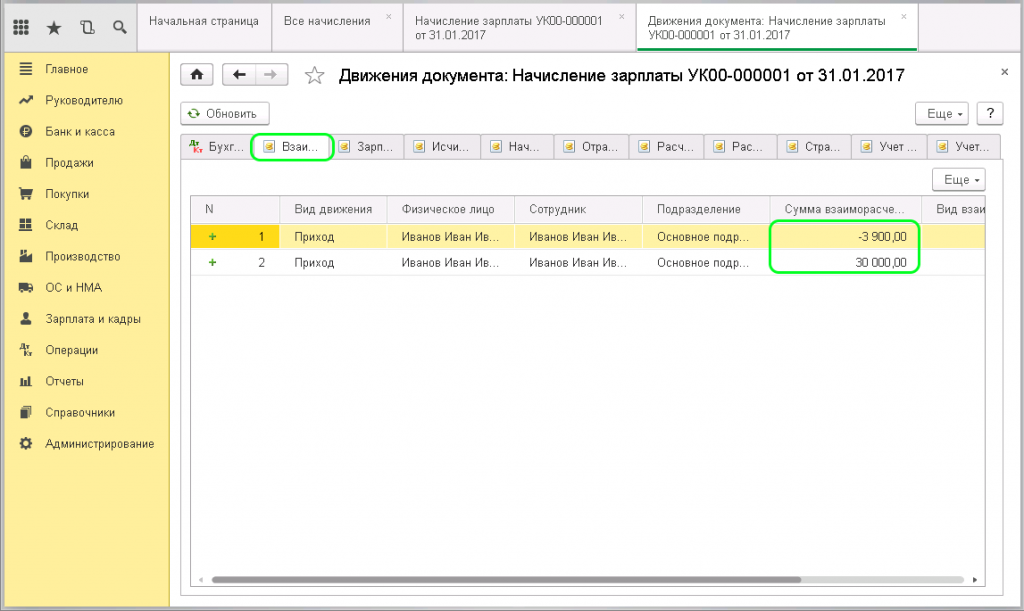

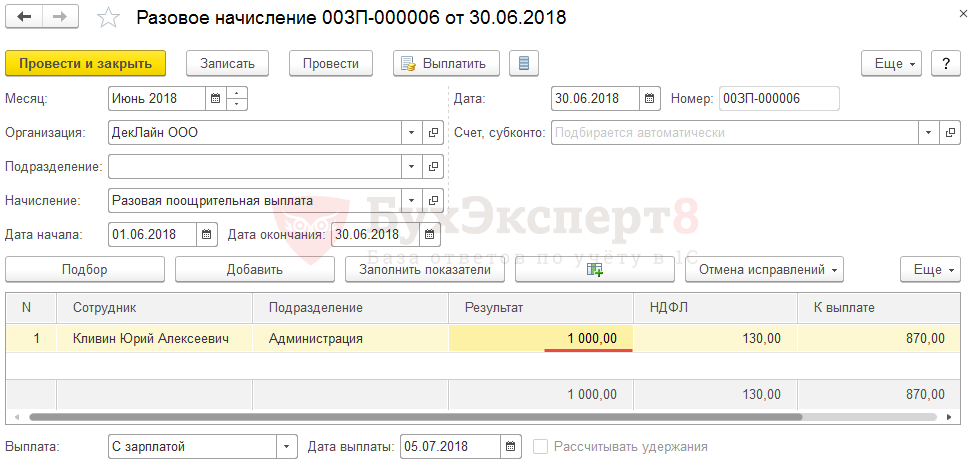

Если все-таки требуется, чтобы доходы бывшим работникам не только были начислены, но и попали в ведомости на выплату, то можно воспользоваться следующей схемой. В документе Разовое начисление нажать кнопку Подбор . Откроется форма со списком сотрудников. Чтобы увидеть бывшего сотрудника необходимо вверху форму для поля Работающие с задать начало периода, когда бывший работник был еще сотрудником организации. В нашем примере это будет 21.05.2018. После этого бывший сотрудник станет доступен для подбора его в документ Разовое начисление :

Далее в документе Разовое начисление следует указать сумму – 1 000 руб. и указать, что выплата будет производиться С зарплатой 05.07.2018. В документе рассчитается НДФЛ в размере 130 руб.:

Затем следует заполнить документ Ведомость на счета . В поле Выплачивать выберем значения Зарплата за месяц и нажмем кнопку Заполнить .

Такой же принцип подбора бывших сотрудников в документы-начисления можно использовать в 1С 8.3 ЗУП и для остальных документов, например, для документов Премия , Материальная помощь и т.д.

Мы успешно разобрали как провести выплаты бывшим сотрудникам в 1С 8.3 ЗУП.

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата бывшим сотрудникам на основании списочного увольнения (ЗУП 3.1.13).

- Как организовать автоматическое ограничение взысканий.

- Как организовать электронный архив договоров.

- Минтруд рассказал, как организовать ведение и хранение кадровых документов в отношении дистанционных сотрудниковМинтруд в Письме от 07.11.2019 N 14-2/В-913 разъяснил нюансы хранения.

Карточка публикации

| Разделы: | Зарплата (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / Возможности 1С:ЗУП 3 и концепция учета / Выплата заработной платы / Дивиденды, выплаты бывшим сотрудникам, прочие доходы / Разовые премии и разовые начисления / Увольнение |

| Объекты / Виды начислений: | Разовое начисление |

| Последнее изменение: | 11.11.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

С 9 ноября — новые коды доходов и вычетов по НДФЛ

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Поздравляю команду БухЭксперт8 и Профбух8 с Днем Рождения! Спасибо огромное за ваш труд. Желаю Вам долголетия, роста и процветания! Я с Вами с первых лет Вашей деятельности и ни разу об этом не пожалела, Вы мои надежные помощники и учителя.

Источник