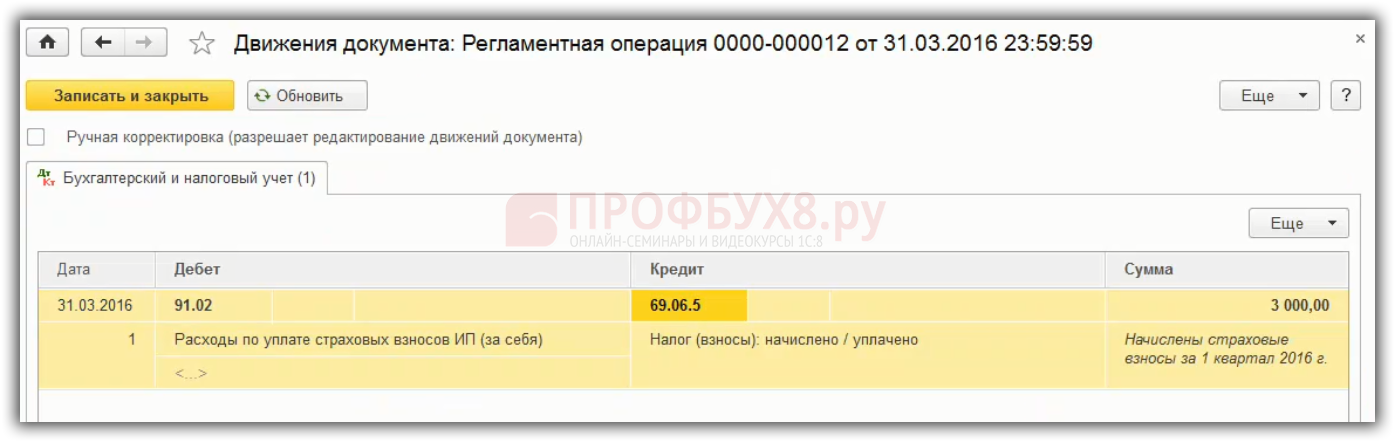

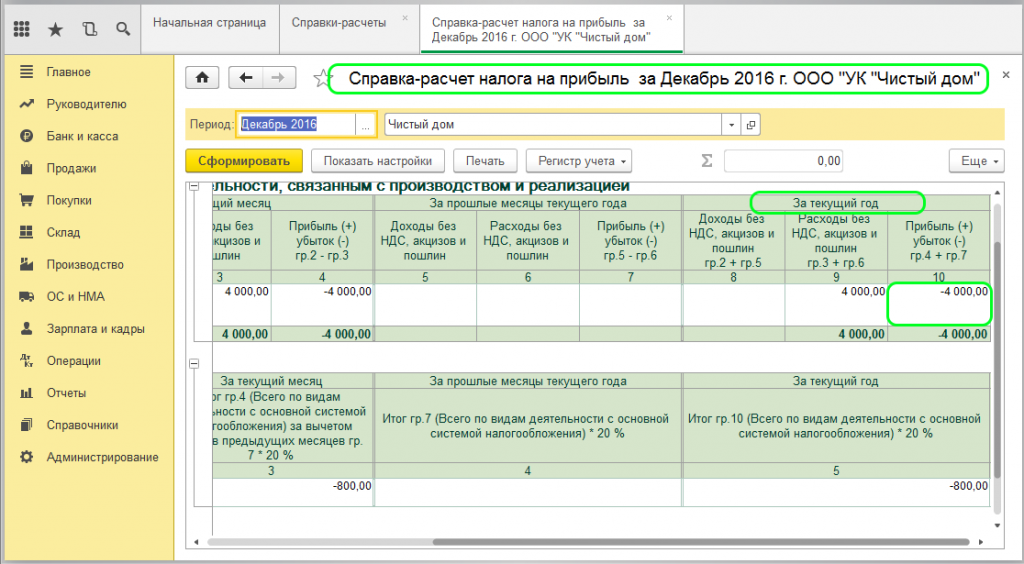

- Пример перенесения убытков 2007 – 2010 годов в 2022 году

- Реальный пример переноса чистого операционного убытка

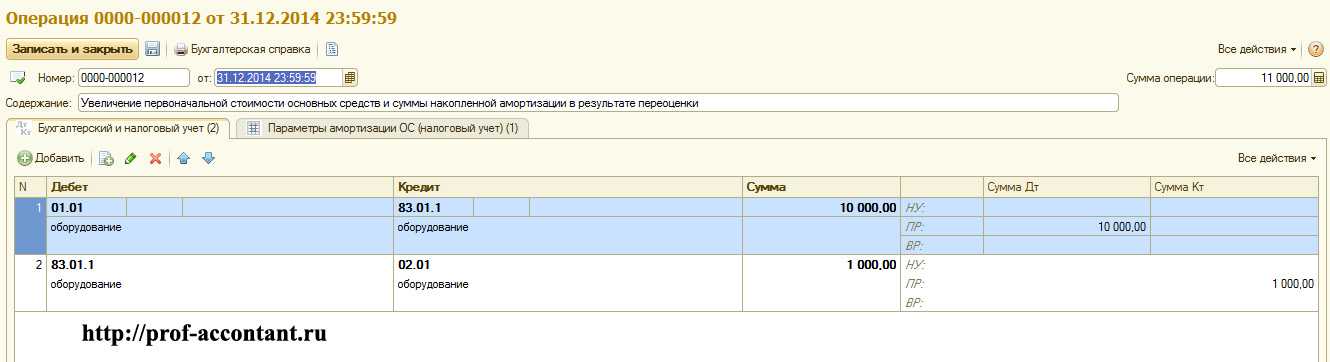

- Сравнение бухгалтерского и налогового учета

- Как влияет убыток на получение кредитов и участие в тендерах

- Правила переноса убытков на будущее

- Ставка 0 процентов

- Как переносить убытки прошлых лет при расчете налога на прибыль

- Можно ли НЕ показывать убыток

- Сравнение бухгалтерского и налогового учета

- Сальдирование финансовых результатов по разным брокерским счетам

- Как сальдировать финансовые результаты по разным брокерским счетам

- Почему убыток есть, а в отчетности прибыль

- Какую сумму убытка списывают

- Пример расчета

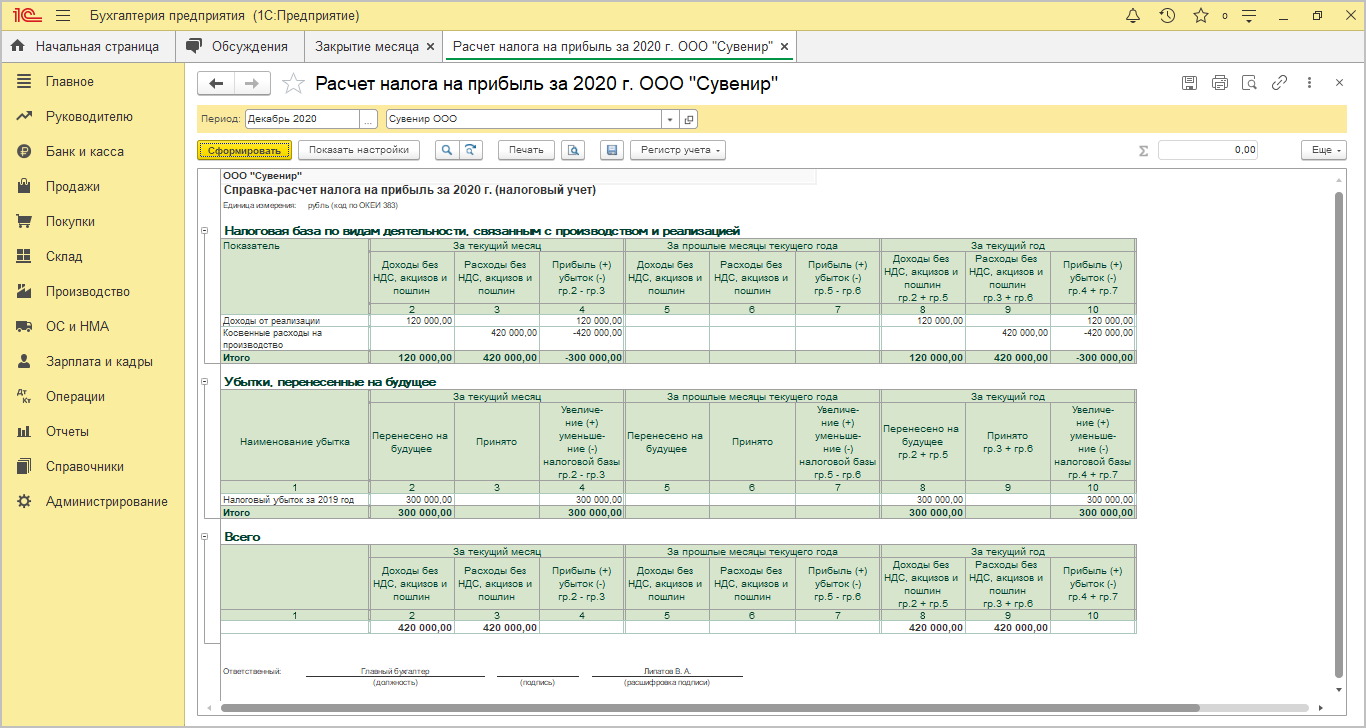

- Как заполнить Приложение N 4 к листу 02 декларации по налогу на прибыль

- Чем грозит компании декларация с убытком?

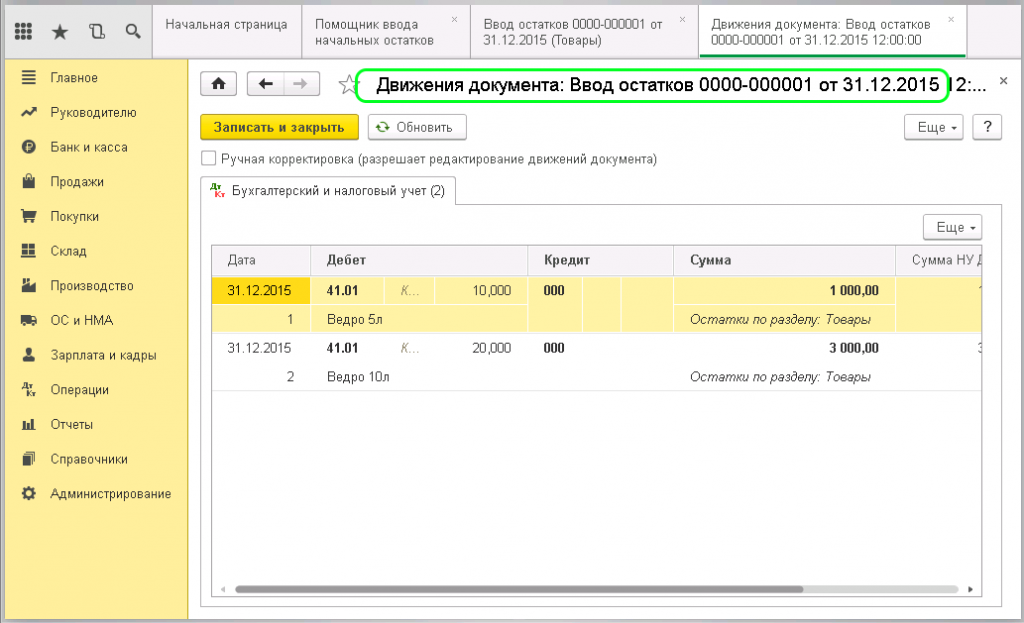

- Отражение убытков в бухучете

- Перенос убытка

- Основание для списания убытков прошлых лет

Пример перенесения убытков 2007 – 2010 годов в 2022 году

Эти убытки организацией ранее учтены не были. В 2022 году сформирована прибыль по основной деятельности в размере 200000 руб.

Ограничения в 10 лет по списанию убытков с 2017 года не действует (но самый ранний период – 01.01.2017 г.), поэтому за 2022 год в расчете налога на прибыль ООО «Альфа и омега» может списать убыток за 2007 год в размере 100000 руб., что составляет 50% прибыли 2022 года. Оставшиеся убытки за 2008-2010 годы можно списать в последующие отчетные периоды (при условии, если будет прибыль). И сначала необходимо списать убыток за 2008 год (50000 руб.), а в последствии – убытки за последующие годы.

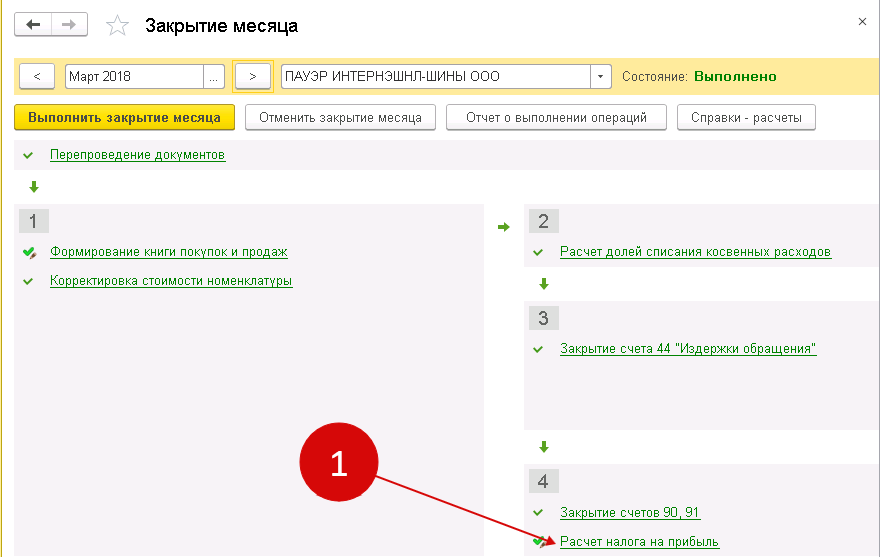

Порядок закрытия отчетных периодов и определения финансовых результатов

Закрытие отчетного периода проводится следующим образом:

- списываются суммы расходов (по производству и реализации)

- сопоставление данных по дебету и кредиту счета 90 и 91

- списание на счет 99:

- прибыль (положительная разница) в кредит 99

- убыток (отрицательная разница) в дебет 99

Реальный пример переноса чистого операционного убытка

Перенос и возврат налоговых убытков привлекли к себе внимание в сентябре 2020 года, когдаNew York Times опубликовала подробную информацию о налоговой декларации президента Трампа за 2009 год.Согласно статье Times, «конфиденциальные записи показывают, что начиная с 2010 года он потребовал и получил возмещение подоходного налога на общую сумму 72,9 миллиона долларов – весь федеральный подоходный налог, который он уплатил за 2005–2008 годы, плюс проценты».4 Это стало возможным благодаря положению о переносе NOL, которое было изменено в результате Закона о рабочих, домовладении и бизнес-помощи от 2009 года , подписанного президентом Обамой. Закон о налогообложении 2009 года допускал положение о переносе ЧУО на пять лет на 2008 и 2009 налоговые годы, а не положение о двухлетнем переносе, которое действовало в то время.Это означало, что НОЛ, понесенные в течение 2008 и 2009 годов, можно было использовать для возмещения налогов, ранее уплаченных за пять лет, предшествующих убытку.Если налогоплательщик решил перенести NOL на пятый предшествующий год, перенос NOL ограничивался 50% налогооблагаемого дохода в пятый предшествующий год.Однако оставшийся баланс NOL может быть перенесен на предыдущий четвертый год и так далее, пока убыток не будет полностью исчерпан.56

Закон о налогообложении 2009 года допускал положение о переносе ЧУО на пять лет на 2008 и 2009 налоговые годы, а не положение о двухлетнем переносе, которое действовало в то время.Это означало, что НОЛ, понесенные в течение 2008 и 2009 годов, можно было использовать для возмещения налогов, ранее уплаченных за пять лет, предшествующих убытку.Если налогоплательщик решил перенести NOL на пятый предшествующий год, перенос NOL ограничивался 50% налогооблагаемого дохода в пятый предшествующий год.Однако оставшийся баланс NOL может быть перенесен на предыдущий четвертый год и так далее, пока убыток не будет полностью исчерпан.56

Сравнение бухгалтерского и налогового учета

Если в БУ величина убытков фиксируется единовременно, то принципы внесения убытков в НУ иные. В налоговой документации они переносятся в последующие периоды сдачи отчета, то в бухучете формируются вычитаемые разницы. После появляются отложенные на определенный срок налоговые активы.

Если БУ учитывает все доходы и расходы, то в НУ можно указывать или не указывать некоторые из них. Разницу между учетами называют постоянной и временной. Она формирует отложенные:

Если БУ учитывает все доходы и расходы, то в НУ можно указывать или не указывать некоторые из них. Разницу между учетами называют постоянной и временной. Она формирует отложенные:

- Налоговые активы (НА)

- Налоговые обязательства (НО)

Результат работы фирмы определяет используемое значение. Если скопился долг перед налоговиками, увеличивается ОНО, которое отражают на счете 77. Подсчитанный долг обеспечивает сведения в ОНА.

Чаще всего для сокрытия выявленных убытков их переносят на счет 97. Но не все затраты разрешается переносить на последующие периоды. Налоговое законодательство позволяет списать те затраты, которые считаются прямыми расходами – косвенные расходы переводить на счет 97 будет не совсем верно. Данный метод не даст возможности снизить убытки в декларации – в ней все прочие расходы списывают в полном объеме (ст. 318 НК).

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Правила переноса убытков на будущее

Налоговый кодекс Российской Федерации (НК РФ) предоставляет возможность переносить налоговые убытки на будущие периоды по налогу на прибыль. Правила такого переноса установлены ст. 283 НК РФ:

Налогоплательщики, понесшие убыток (убытки) по налогу на прибыль в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

До 2017 года был установлен ограничительный период 10 лет для признания убытков. Но это ограничение было отменено с 1 января 2017 года (Федеральный закон от 30.11.2016 № 401-ФЗ). То есть, срок переноса убытков не ограничен по времени.

В то же время, с 1 января 2017 года по 31 декабря 2024 года налоговая база не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов (п. 2.1. ст. 283 НК РФ). После 2024 года это ограничение применяться не будет (если его в очередной раз не продлят).

Пример

В 2021 году налогоплательщик получил налоговый убыток в размере 10 млн. рублей.

В 2022 году налогоплательщик получил налогооблагаемую прибыль в размере 15 млн. рублей.

Налогоплательщик вправе учесть 7,5 млн. рублей убытка 2021 года в уменьшение налоговой базы за 2022 год. С учетом убытка, налог на прибыль за 2022 год будет исчислен с прибыли 7,5 млн. рублей.

Оставшая сумма убытка 2021 года (2,5 млн. рублей) может быть учтена в последующих налоговых периодах (после 2022 г.).

Для некоторых видов убытков установлен особый порядок их переноса (абз. 1 п. 1 ст. 283 НК РФ):

Так, убытки от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (в случае, если не выполнены все условия для их признания по ст. 275.1 НК РФ) не могут признаваться в уменьшение прибыли от основной деятельности и могут быть перенесены только на прибыль от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (на срок, не превышающий десять лет) ст. 275.1 НК РФ).

Участники консолидированной группы налогоплательщиков не вправе уменьшить консолидированную налоговую базу на сумму убытка, возникшего до их вхождения в группу (п. 6 ст. 278.1 НК РФ).

Убытки, полученные от операций с ценными бумагами могут переноситься на будущие налоговые периоды, но с учетом следующего:

Доходы (расходы) по операциям с обращающимися ценными бумагами учитываются в общеустановленном порядке в общей налоговой базе. Доходы, полученные от операций с обращающимися ценными бумагами за отчетный (налоговый) период, не могут быть уменьшены на расходы либо убытки от операций с необращающимися ценными бумагами, а также на расходы либо убытки от операций с необращающимися финансовыми инструментами срочных сделок (п. 21 ст. 280 НК РФ).

Налоговая база по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок определяется совокупно и отдельно от общей налоговой базы (п. 22 ст. 280 НК РФ).

То есть, убытки от операций с необращающимися ценными бумагами не могут переноситься на прибыль (уменьшать налогооблагаемую прибыль) по иным видам деятельности. А убытки по операциям с обращающимися ценными бумагами переносятся на будущее в обычном порядке.

Особый порядок переноса убытков установлен также для:

Статья 264.1. Расходы на приобретение права на земельные участки

Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

Убытки, полученные налогоплательщиком в период налогообложения его доходов по ставке 0 процентов, не могут быть перенесены на будущие периоды. Например, ставка 0% предусмотрена для образовательной и медицинской деятельности (ст. 284.1 НК РФ). Перенос убытков не осуществляется, если они получены в период налогообложения его доходов по ставке 0 процентов установленных пунктами 1.1 (образование и медицинская деятельность), 1.3. (некоторые виды сельхозпроизводителей), 5 (ЦБ РФ), 5.1 (резиденты Сколково) статьи 284 НК РФ.

В налоговой декларации по налогу на прибыль убытки прошлых лет отражаются в «Расчете суммы убытка или части убытка, уменьшающего налоговую базу» (Приложение N 4 к Листу 02).

Ставка 0 процентов

С 1 января 2011 года статья 283 Налогового кодекса была дополнена новым абзацем. Начиная с указанной даты налогоплательщики не вправе переносить на будущее убытки, полученные от деятельности облагаемой налогом на прибыль поставке 0%.

Отметим, что налоговую базу по прибыли, облагаемой по ставке, отличной от ставки 20%, надлежит определять отдельно. При этом ему следует вести раздельный учет доходов (расходов) по операциям, по которым в соответствии с Главой 25 Налогового кодекса предусмотрен отличный от общего порядок учета прибыли и убытков (письмо Минфина России от 25 ноября 2010 г. № 03-03-06/1/740).

Налоговая ставка 0% применяется к следующим видам доходов.

По доходам, полученным российскими организациями в виде дивидендов. При этом должны выполняться следующие условия:

- получатель дохода должен в течение 365 дней непрерывно владеть на праве собственности 50% уставным капиталом организации-источника выплаты дивидендов;

- получатель дохода должен владеть депозитарными расписками, дающими право на получение не мене 50% всех выплачиваемых дивидендов.

По доходу в виде процентов по государственным и муниципальным облигациям, выпущенным до 20 января 1997 года включительно, а также по облигациям государственного валютного облигационного займа 1999 года серии III.

Отметим, что убыток от получения дивидендов или процентов по ценным бумагам налогоплательщик получить не может, а упомянутые доходы фактически формируют отдельную налоговую базу, которая может иметь только положительную величину. Следовательно, организации, получающие подобные доходы и применяющие по ним ставку налога на прибыль 0%, не могут утратить с 2011 года право на признание убытка по прошлым налоговым периодам.

Прибыль, полученная Банком России от деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 10 июля 2002 г. № 86-ФЗ.

Для сельскохозтоваропроизводителей, по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции до конца 2012 года.

Начиная с 2013 года размер ставки для них возрастает до 18%. В этот период они и утратят право переносить на будущее сумму убытков, полученных от соответствующих видов деятельности за предыдущие налоговые периоды, когда ими использовалась ставка 0%.

Прибыль, полученная организацией, получившей статус участника проекта «Сколково». Таким образом, у организаций, которые будут признаны участниками проекта «Сколково» и у которых указанная прибыль будет облагаться по ставке 0%, отсутствует возможность переноса налоговых убытков на будущее, которые могут образоваться в период налогообложения доходов по ставке 0%.

Как переносить убытки прошлых лет при расчете налога на прибыль

В предыдущих годах у предприятия при расчете налога на прибыль получался убыток, а в 2021 году ожидается прибыль. Можно ли уменьшить прибыль этого года на сумму убытков прошлых лет и как это сделать без ошибок, по просьбе разъяснил эксперт «Нормы» Олег ЦОЙ:

– «Правила переноса убытков на будущие периоды определены в НК.

Убыток в целях налогообложения возникает, если вычитаемые расходы превышают совокупный доход (с учетом корректировок доходов и расходов).

Невычитаемые расходы не уменьшают налогооблагаемую прибыль, а значит, не увеличивают сумму переносимого убытка.

Если у предприятия в предыдущем налоговом периоде (календарном году) образовался убыток, вы вправе уменьшить прибыль текущего года на всю сумму убытка или его часть.

Переносить убыток на будущее можно в течение 10 лет, следующих за тем годом, в котором он получен. При этом совокупная сумма переносимого убытка не может превышать 60% налоговой базы текущего года.

Налоговую базу можно уменьшать на сумму убытка прошлых лет только по итогам отчетного года (при заполнении годовой налоговой отчетности). Если убытки получены более чем в одном календарном году, их переносят в той очередности, в которой они получены.

Внимание

Убыток, образовавшийся до 1 января 2021 года, можно переносить на будущее в течение не более 5 лет. Совокупная сумма переносимого убытка не может превышать 50% налоговой базы текущего года .

Т.е. налогооблагаемую прибыль 2021 года вы можете уменьшить на убытки 2015–2019 годов в пределах 50%.

Убытки, полученные в календарном году, в котором предприятие было освобождено от уплаты налога на прибыль, не подлежат переносу в последующие налоговые периоды .

Если у вас есть остаток неперенесенного убытка на начало 2020 года или убыток получен в текущем году, заполните к Расчету налога на прибыль за 2021 год. В этом приложении вы можете отразить уменьшение налоговой базы в размере не более 50% за счет последовательного переноса непогашенных убытков предыдущих 5 лет.

Убыток по итогам 2021 года может переноситься в течение 10 лет начиная с 2021 года».

Пример

Перенос убытков прошлых лет при расчете налога на прибыль за 2020 год

Заполним прил. №7 к Расчету налога на прибыль на условном примере.

Предприятие имеет остатки неперенесенного убытка на начало 2020 года:

- за 2021 год – 15 200 тыс. сум. (указывается в графе 3 стр. 0101 Расчета);

- за 2021 год – 17 300 тыс. сум. (указывается в графе 3 стр. 0102 Расчета).

Налоговая база (строка 030) рассчитывается автоматически, в нашем примере она равна 23 600 тыс. сум. (прибыль).

Убытки прошлых лет можно перенести на 2021 год не более чем на 11 800 тыс. сум. (23 600 х 50%). Эта сумма автоматически отразится в строке 040.

Т.к. общая сумма неперенесенного убытка прошлых лет 32 500 тыс. сум. (15 200 + 17 300) больше предельной суммы (11 800 тыс. сум.), в строке 050 автоматически отразятся 11 800 тыс. сум.

Остатки неперенесенного убытка на конец 2021 года составят:

- за 2021 год – 3 400 тыс. сум. (15 200 – 11 800) (указывается в графе 3 строки 0601 Расчета);

- за 2021 год – 17 300 тыс. сум. (указывается в графе 3 строки 0602 Расчета).

Таким образом, налоговую базу 2021 года мы уменьшили на 11 800 тыс. сум. за счет части убытка 2021 года

Внимание

НК устанавливает особенности переноса убытков по отдельным операциям:

- от реализации или иного выбытия доли в уставном фонде юрлица или предприятия как имущественного комплекса;

- по договору доверительного управления;

- по договору простого товарищества (о совместной деятельности);

- от обслуживающих хозяйств;

- по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок.

По таким операциям ведите раздельный учет доходов и расходов.

Переносить убытки по ним вы можете без ограничения суммы в течение 10 лет, следующих за календарным годом, в котором они получены. Для этого заполните к Расчету налога на прибыль.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Можно ли НЕ показывать убыток

Когда не стоит показывать убытки в отчетности:

- если расходы сомнительны;

- если компания заканчивает деятельность, тогда у нее нет необходимости в будущем использовать убыток для уменьшения налогов;

- возможны и иные причины, например, руководство или главбух боятся проверок.

Когда по каким-то причинам фирма не хочет показывать убыток, можно расходы «убрать» из налоговой декларации по налогу на прибыль. Никаких штрафов за снижение расходов в целях налогообложения не предусмотрено, ведь вы уплатите налогов больше, чем могли бы.

Однако, бухгалтерская отчетность должна быть достоверна. Поэтому если убыток на самом деле есть, то он должен быть показан в бухгалтерском учете и годовой бухгалтерской отчетности.

Если вы все-таки решите скрыть убыток и в бухгалтерской отчетности, ее недостоверность при обнаружении может повлечь за собой штрафы:

- от 5 000 до 10 000 рублей (ст. 15.11 КоАП) на должностное лицо — бухгалтера или директора.

- от 10 000 до 30 000 рублей штраф за грубое нарушение правил учета доходов и расходов (ст. 120 НК РФ).

Сравнение бухгалтерского и налогового учета

Если в БУ величина убытков фиксируется единовременно, то принципы внесения убытков в НУ иные. В налоговой документации они переносятся в последующие периоды сдачи отчета, то в бухучете формируются вычитаемые разницы. После появляются отложенные на определенный срок налоговые активы.

Если БУ учитывает все доходы и расходы, то в НУ можно указывать или не указывать некоторые из них. Разницу между учетами называют постоянной и временной. Она формирует отложенные:

- Налоговые активы (НА)

- Налоговые обязательства (НО)

Результат работы фирмы определяет используемое значение. Если скопился долг перед налоговиками, увеличивается ОНО, которое отражают на счете 77. Подсчитанный долг обеспечивает сведения в ОНА.

Чаще всего для сокрытия выявленных убытков их переносят на счет 97. Но не все затраты разрешается переносить на последующие периоды. Налоговое законодательство позволяет списать те затраты, которые считаются прямыми расходами – косвенные расходы переводить на счет 97 будет не совсем верно. Данный метод не даст возможности снизить убытки в декларации – в ней все прочие расходы списывают в полном объеме (ст. 318 НК).

Сальдирование финансовых результатов по разным брокерским счетам

Сальдирование — это уменьшение прибыли на размер убытков. То есть из дохода по инвестициям вычитаются убытки, и налог нужно платить только с получившейся разницы. Доходы и убытки считаются по уже закрытым сделкам по итогам каждого года. Если инвестор приобрел ценные бумаги и продолжает их держать, то он не фиксирует ни прибыль, ни убытки, а значит, и сальдирование невозможно.

Прибыль или убыток считается как разница между расходами на покупку бумаг и суммой, полученной при продаже. Если инвестор продавал разные ценные бумаги на одном брокерском счете, то по итогам года брокер сам посчитает полученную прибыль или убыток и определит сумму налога. Например, в 2021 году Иван продал акции А с убытком 10 000 рублей, а акции Б с прибылью 60 000 рублей. В этом случае налог на прибыль по инвестициям составит (60 000 – 10 000) * 13% = 6 500 рублей. Брокер сам сальдирует финансовые результаты и рассчитает налог.

Другая ситуация, если у инвестора два брокерских счета и на одном он продал акции с убытком, а на другом — с прибылью. Брокеры не обмениваются между собой информацией, а значит, не сальдируют финансовые результаты на разных счетах, это может сделать только сам инвестор.

Что важно знать о сальдировании финансовых результатов по разным брокерским счетам

- Сальдировать также можно фондовые ПФИ (контракты на индексы и ценные бумаги, например фьючерсы на индекс РТС) с ценными бумагами или нефондовыми ПФИ (контракты на товары, валюту, например фьючерсы на нефть). При этом ценные бумаги «несовместимы» с нефондовыми ПФИ.

- Убытки по активам, обращающимся на финансовом рынке, не сальдируются с убытками по необращающимся активам. Бумаги считаются обращающимися, если за последние три месяца они торговались на бирже хотя бы один раз и по ним рассчитывались котировки. Необращающиеся инструменты торгуются на внебиржевом рынке.

Как сальдировать финансовые результаты по разным брокерским счетам

Для сальдирования результатов у разных брокеров инвестору нужно собрать документы и заполнить декларацию 3-НДФЛ.

Вот список необходимых документов:

- справки 2-НДФЛ — нужно получить у всех своих брокеров;

- налоговый отчет от брокера — нужно запросить у тех брокеров, у которых получен убыток, в документе указывается сумма убытка. Вместо отчета у брокера можно взять справку об убытке;

- если есть счет у иностранного брокера, то понадобится отчет по операциям на этом счете — на основании документа инвестор должен самостоятельно рассчитать свои доходы или расходы.

Почему убыток есть, а в отчетности прибыль

Возможна и обратная ситуация, когда в бухгалтерской отчетности прибыль, а в налоговой – убыток.

Пример 3:

Учредитель ООО с долей более 50% решает подарить безвозмездно своему предприятию оборудование.

- В бухгалтерском учете ООО сформируется доход (п.7 ПБУ 9/99).

- Для налогового учета такое поступление имущества доходом не является (пп.11 п.1 ст.251).

Пример 4:

Фирма на УСН оплачивает телефонию по постоплате на основании выставленных счетов. Услуги связи, оказанные в декабре 2018 года, оплатили в январе 2019. Так как на УСН все лица применяют только кассовый метод, то:

- В бухгалтерском учете эти услуги будут проведены и учтены в расходах в декабре 2018 года, так как бухгалтерский учет ведется «по начислению», то есть расходы отражаются в момент, когда фактически осуществлены.

- В налоговом расходы будут приняты только в январе 2019, так как налоговый учет по УСН ведется всегда кассовым методом, а расходы учитываются не ранее, чем будут оплачены.

В налоговой отчетности 2019 года эта фирма расходов покажет больше, а в бухгалтерской – меньше. Соответственно, прибыль по бухгалтерскому балансу окажется выше, чем в декларации по налогу на прибыль. Это обязательно насторожит налоговую, и она захочет пояснений.

Какую сумму убытка списывают

- Списывают только потери из деклараций с 2007 г. Если отрицательный результат отразили раньше, списать его не получится.

- Если получили отрицательный результат не в одном, а нескольких периодах, переносите его последовательно — в календарной очередности.

Допускается перенос потерь до полного списания.

Пример расчета

Организация получила отрицательный результат по итогам 2017 г., а за 2019 г. произошло увеличение убытка, и сумма потерь составила:

- за 2017 — 70 000 рублей;

- за 2019 — 35 000 рублей.

В других периодах зафиксирован положительный результат. Налоговая прибыль организации за 2021 г. составила 200 000 рублей. Компания сможет списать убытки в сумме 100 000 рублей: 200 000 * 50%.

Налоговая база с учетом переноса убыточных сумм прошлых лет составляет 100 000 рублей. По итогам 2021 г. списали потери:

- за 2017 — 70 000, то есть в полном размере;

- За 2019 — 30 000, осталось списать 5000.

Этот остаток организация сможет списать в 2022 г., если получит прибыль.

, чтобы прочитать.

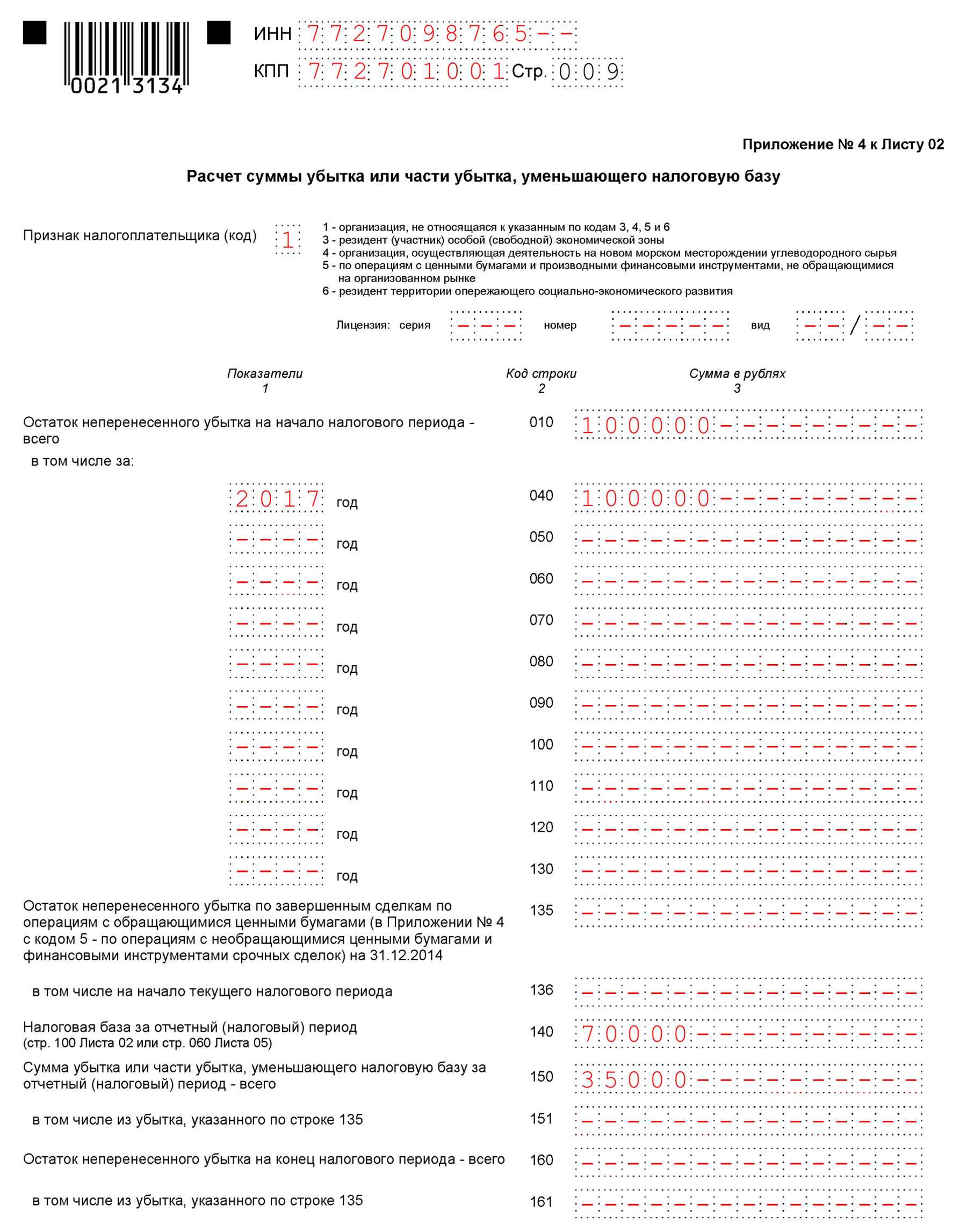

Как заполнить Приложение N 4 к листу 02 декларации по налогу на прибыль

Приложение N 4 к листу 02 надо заполнять и представлять в налоговую инспекцию только в составе декларации за I квартал и за год (п. 1 ст. 285 НК РФ, п. 1.1 Порядка заполнения декларации по налогу на прибыль).

В строке 010 укажите остаток убытка прошлых лет (убытка, переносимого на будущее), на начало года. В показатель строки 010 включите также убыток, который получен по итогам предыдущего года (п. 1 ст. 285 НК РФ, п. 9.1 Порядка заполнения декларации по налогу на прибыль).

В строках 040 – 130 расшифруйте сумму убытков по годам их образования (п. 9.1 Порядка заполнения декларации по налогу на прибыль). На практике первыми указывают убытки, которые образовались раньше всего.

В строках 135 – 136 отражается неперенесенный убыток по завершенным сделкам по операциям с ценными бумагами, обращающимися на организованном рынке, который возник до 2015 г.

В строке 140 покажите сумму налоговой базы, которая уменьшается на убытки прошлых лет. Для этого перенесите в строку 140 сумму из строки 100 листа 02 (п. 9.3 Порядка заполнения декларации по налогу на прибыль).

Если налоговая база отрицательная, укажите ее в строке 140 со знаком “минус” (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

В строке 150 отразите сумму убытка, на который уменьшаете налоговую базу по итогам I квартала или налогового периода. При этом значение этой строки не должно быть больше половины показателя строки 140. Сумму строки 150 перенесите в строку 110 листа 02 (п. 2.1 ст. 283 НК РФ, п. п. 1.1, 9.3 Порядка заполнения декларации по налогу на прибыль).

Если налоговая база по строке 140 отрицательная, то в строке 150 поставьте прочерк или не заполняйте ее при подготовке декларации с помощью программного обеспечения (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

По строке 151 дополнительно выделяется убыток от сделок по операциям с ценными бумагами. Он не может быть больше более 20% суммы убытка по строке 135 (п. 9.3 Порядка заполнения декларации по налогу на прибыль).

Строки 160 – 161 заполняйте только в годовой декларации (п. 1 ст. 285 НК РФ, п. 9.4 Порядка заполнения декларации по налогу на прибыль).

В строке 160 покажите остаток неперенесенных убытков на конец налогового периода, в том числе убытка, который получен по итогам предыдущего года.

Ее значение определите так:

строка 160 = строка 010 + строка 136 – строка 150.

Если получен убыток, то

строка 160 = строка 010 + строка 136 + убыток текущего года.

Причем, если организация не имеет доходов, которые исключаются из прибыли (строка 070 листа 02) и у нее нет операций с ценными бумагами, то убыток текущего года равен сумме в строке 060 листа 02.

В строке 161 дополнительно выделяется остаток убытка от сделок по операциям с ценными бумагами как разность строк 136 и 151.

Пример заполнения Приложения N 4 к листу 02 декларации по налогу на прибыль

По итогам 2017 г. у организации возник убыток в размере 100 000 руб. А по итогам I квартала 2018 г. получена прибыль – 70 000 руб.

Приложение N 4 к листу 02 декларации за I квартал 2018 г. организация заполнит следующим образом:

в строке 010 покажет сумму “100 000”;

в строке 040 отразит год “2017” и сумму “100 000”;

в строке 140 укажет “70 000”;

в строке 150 покажет сумму “35 000”.

Строку 160 Приложения N 4 к листу 02 декларации за I квартал 2018 г. организации заполнять не нужно.

См. также:

Чем грозит компании декларация с убытком?

Главная цель налоговых органов — обеспечить пополнение бюджета. Налог на прибыль является одним из основных обязательных платежей, он формирует как федеральную, так и региональную казну.

Поэтому «убыточный» отчет налоговики изначально воспринимают как попытку сокрытия налоговой базы с целью занижения величины налога

В адрес руководства компании обязательно будет направлен запрос на пояснение причин убытков. Если ответа не последует или он не устроит чиновников, директора вызовут обязательно в письменной форме на специальную, «убыточную» комиссию. До этого ИФНС будет собирать. проверять, анализировать банковские и иные сведения о налогоплательщике вместе с его отчетностью.

Если же налогоплательщик будет продолжать игнорировать требования налоговиков, они могут применить различные меры воздействия в рамках своих полномочий.

В первую очередь, это включение в план налоговых проверок и других контрольных мероприятий в приоритетном порядке. Могут применяться и штрафные санкции, предусмотренные по ст. 19.4 КоАП РФ.

Также налоговики могут инициировать процедуру банкротства или ликвидации компании через суд. Правда, нужно сказать, что перспективы здесь весьма неоднозначны. Если предприятие ведет деятельность, регулярно сдает отчетность и не имеет просроченных долгов, то одного наличия убытков для суда будет явно недостаточно.

Желая избежать подобных проблем, предприятия нередко искусственно «убирают» убыток, даже если он экономически обоснован. Стоит ли так делать, рассмотрим далее.

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

| Дебет | Кредит | Суть проводки |

| 90.9 | 99 | Отражает полученную прибыль по всем обычным видам активности компании |

| 91.9 | 99 | Показывает «минусы» по прочим, не основным активностям |

| 99 | 90.9 | Демонстрирует убытки по всему перечню основных видов хоздеятельности |

| 99 | 91.9 | Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

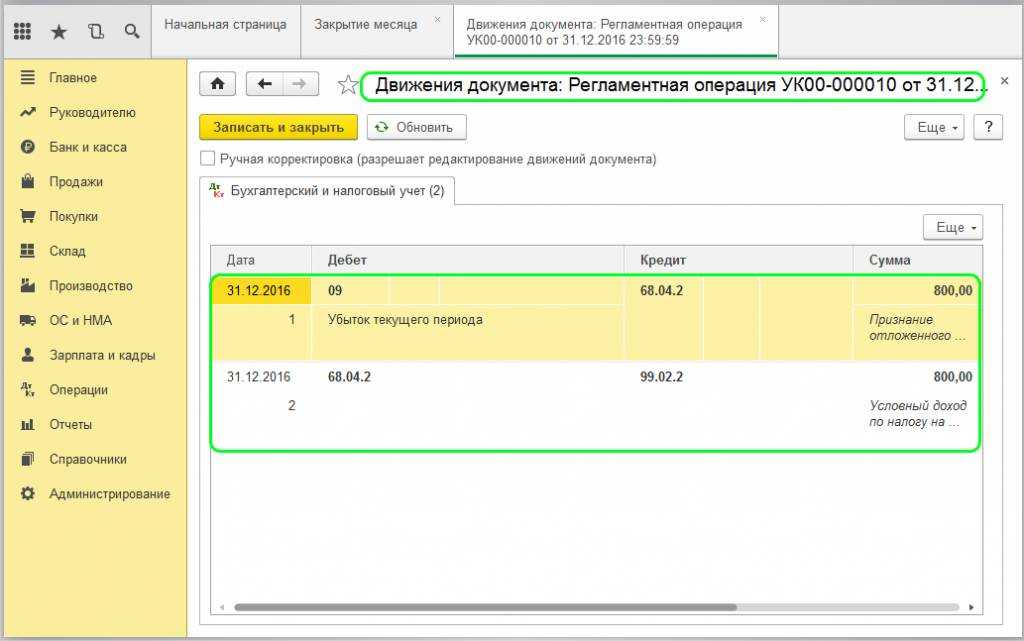

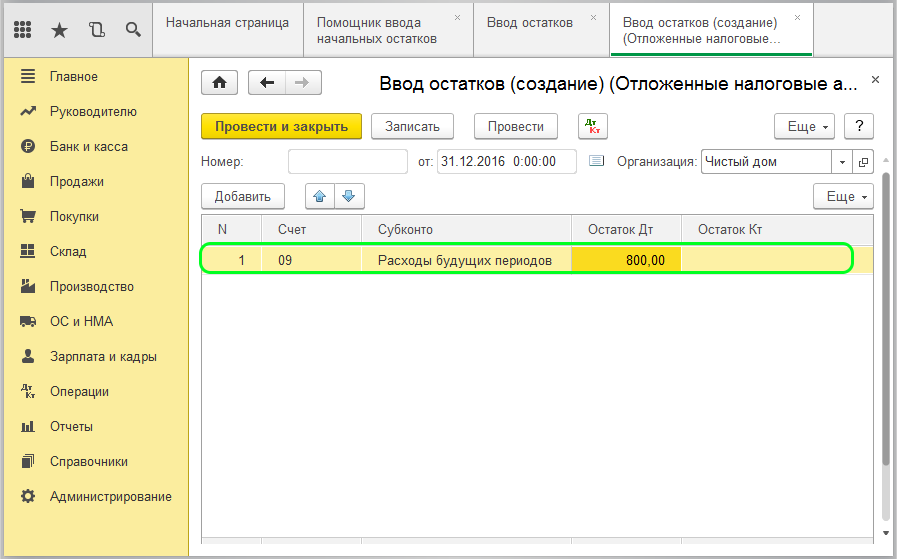

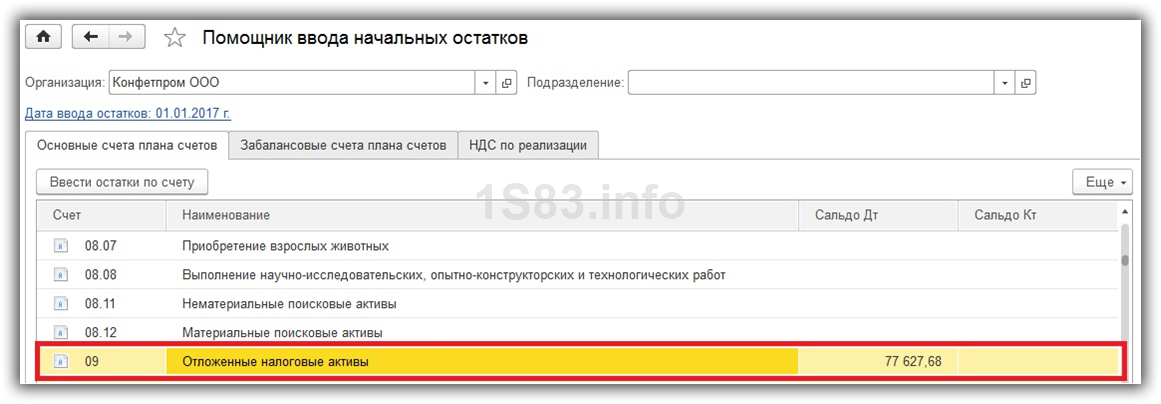

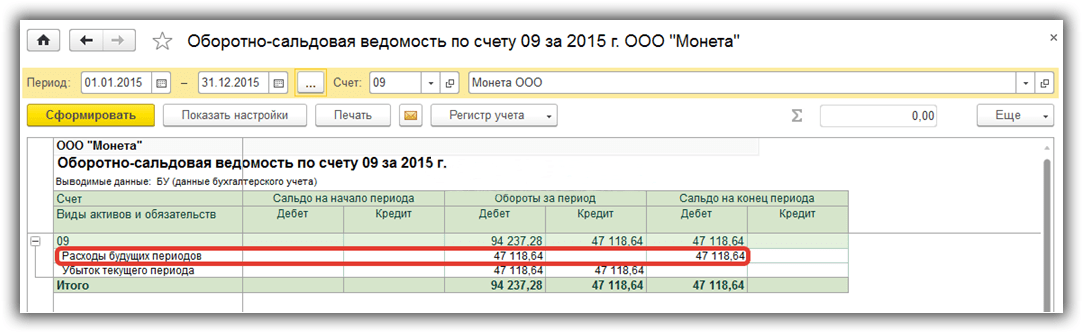

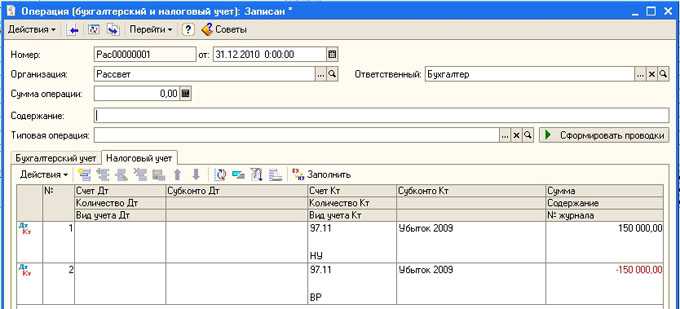

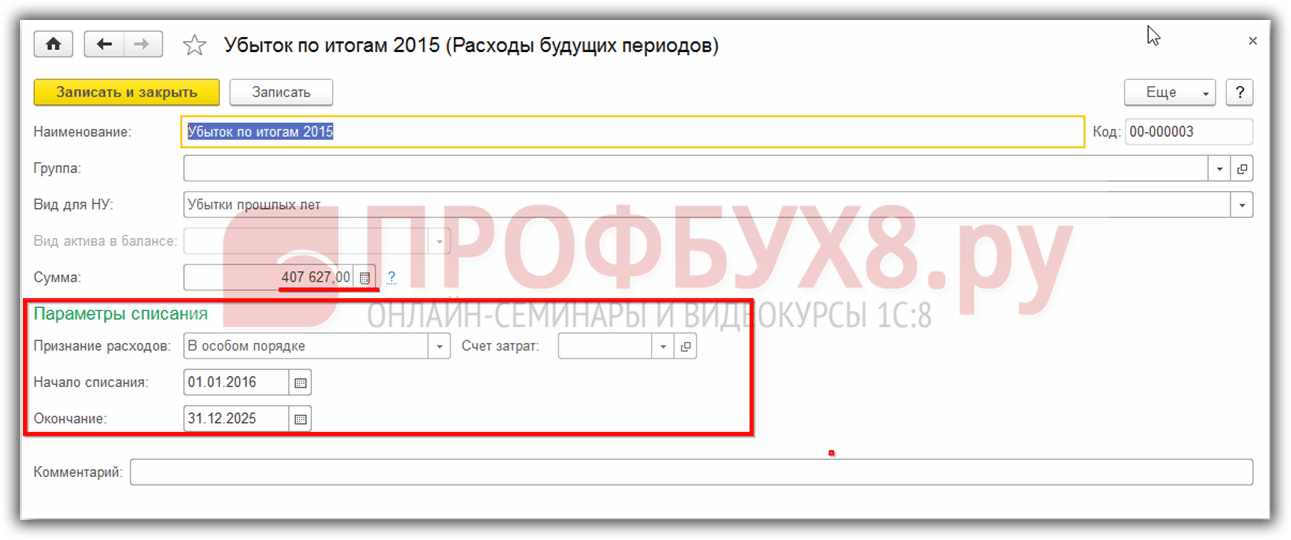

Перенос убытка

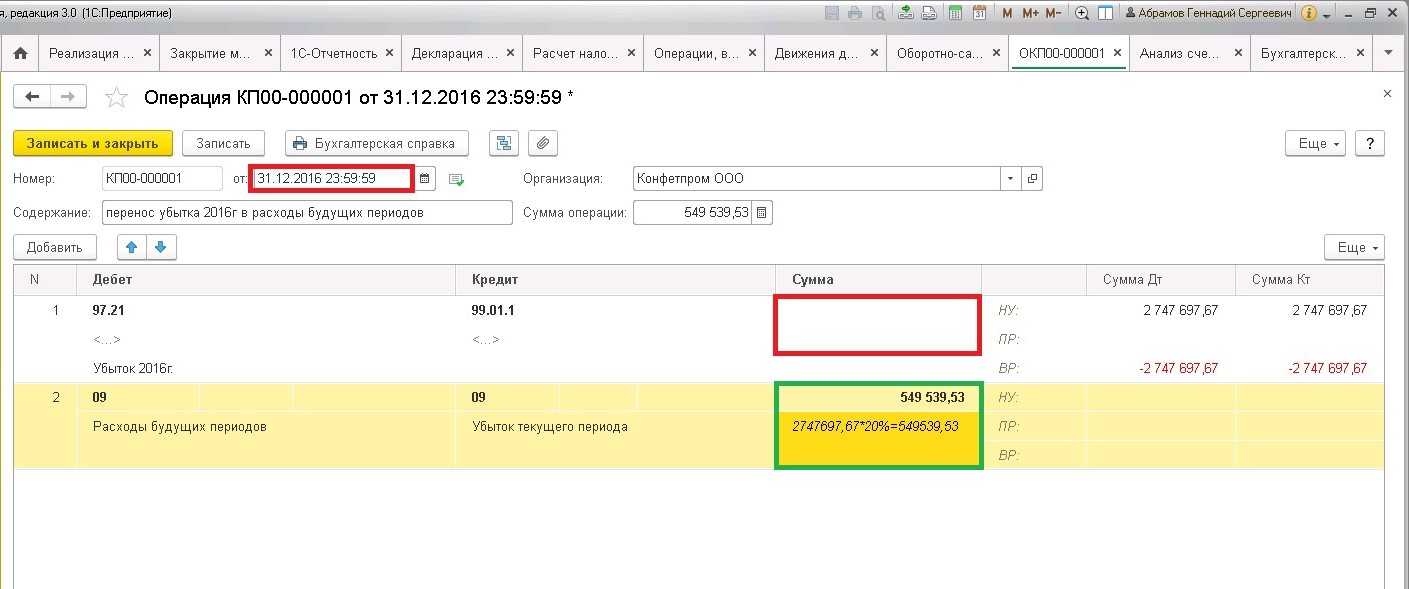

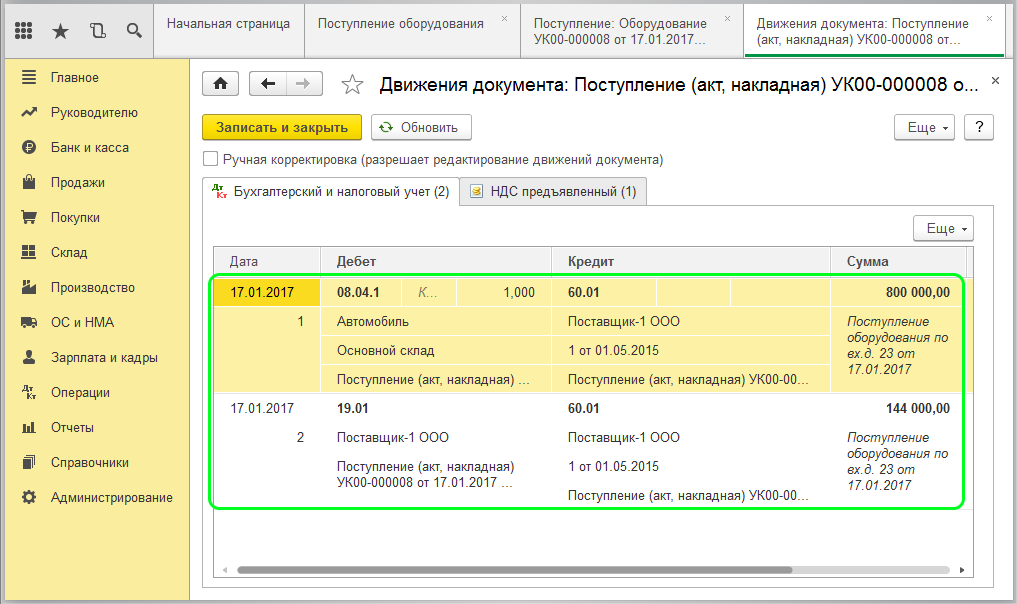

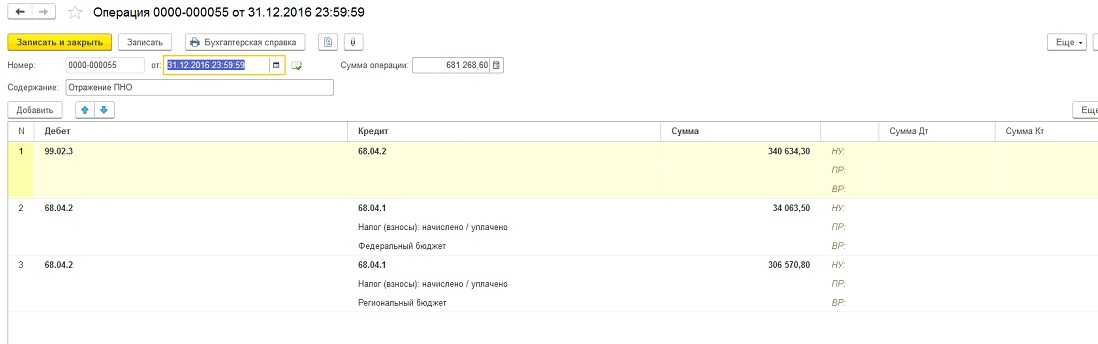

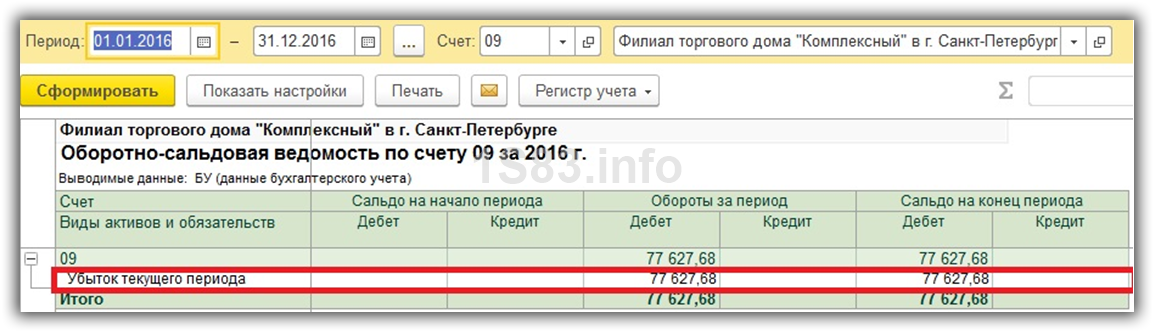

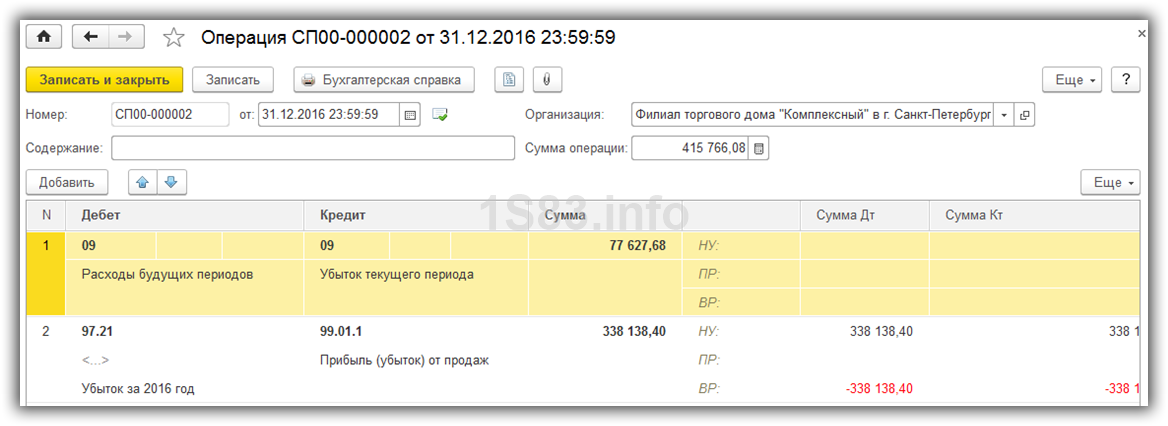

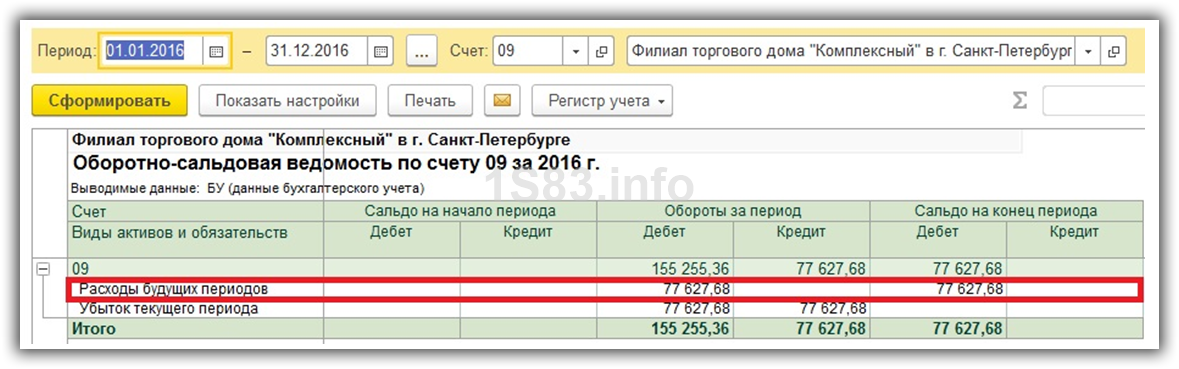

Прежде, чем приступать к совершению этой операции за 2016 г., узнаем размер отложенных налоговых активов (ОНА) за данный период. Это можно сделать, получив ОСВ по 09 счету за весь 2016 г. На рисунке ниже видно, что сумма составила 77 627,68 рублей, что является 20% от полученного убытка за рассматриваемый год.

Далее можно приступить непосредственно к переносу убытков с 2016 на 2017 год. Делать мы это при помощи операции, введенной вручную.

В рамках нашей статьи в табличную часть будут добавлены всего две строки:

- ОНА в размере 77 627,68 будет перенесен на расход будущих периодов. Счет 09 при этом остается неизменным.

- Убыток за 2016 г., который составил 338 138,43 р., будет отнесен на прочие расходы будущих периодов.

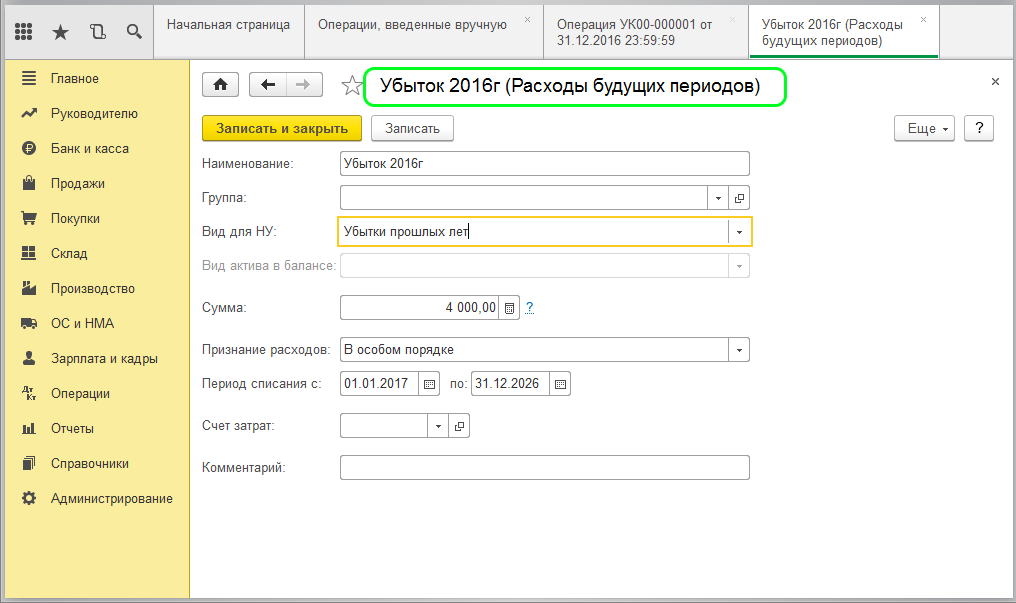

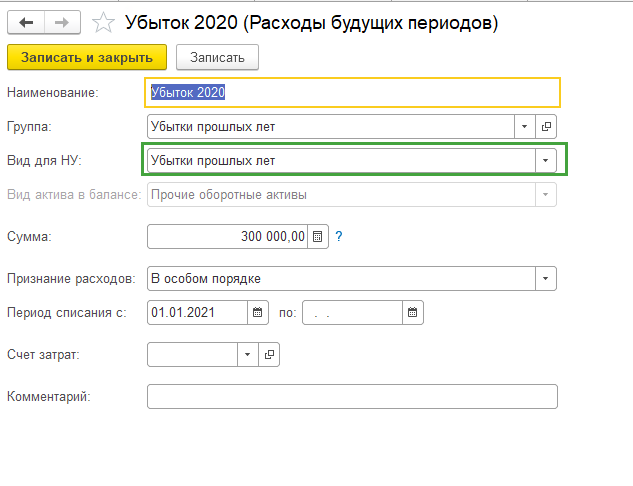

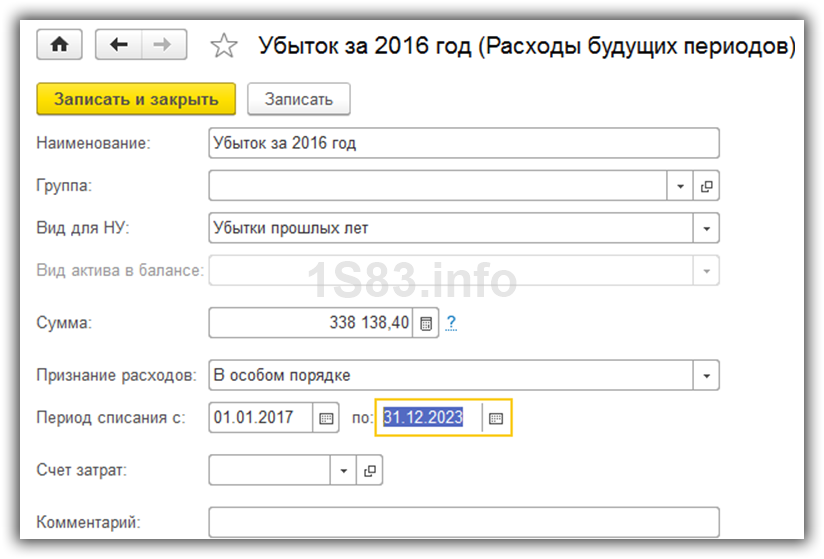

Как можно увидеть на рисунке выше, при перенесении убытка мы указали субконто «Убыток за 2016 год». В нашем случае эта позиция справочника расходов будущих периодов была создана вручную.

Наименование вы можете указать произвольное. В качестве вида для налогового учета будут фигурировать «Убытки прошлых лет». Так же укажем, что данные убытки будут списываться с 1 января 2017 г. по конец 2023 г.

После внесения всех изменений переформируем оборотку и увидим, что конечное сальдо, которое составляет 77 627,68 руб., числится за расходами будущих периодов.

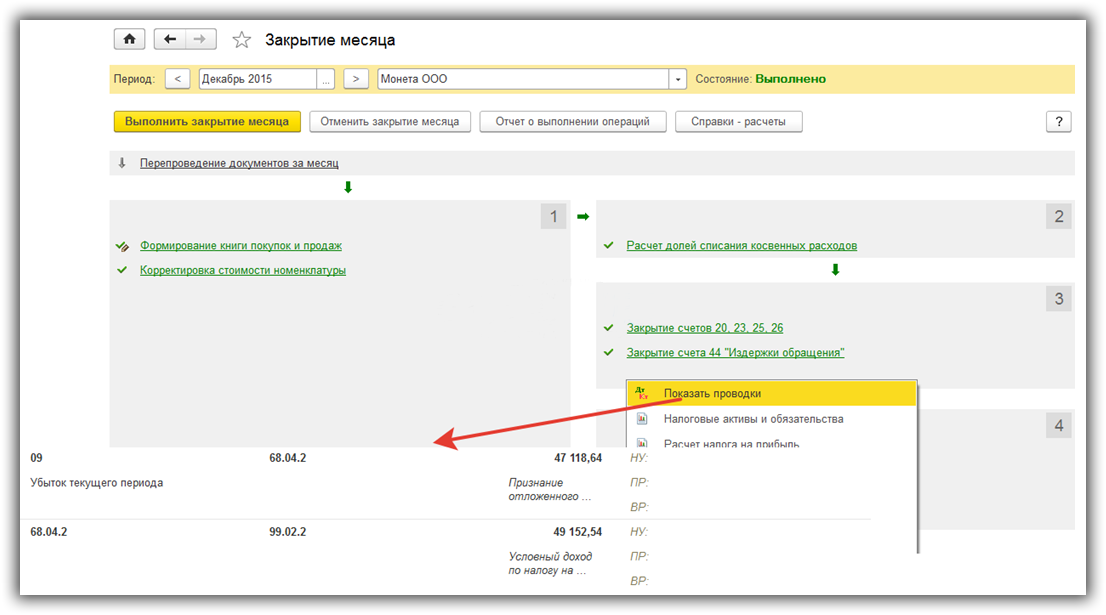

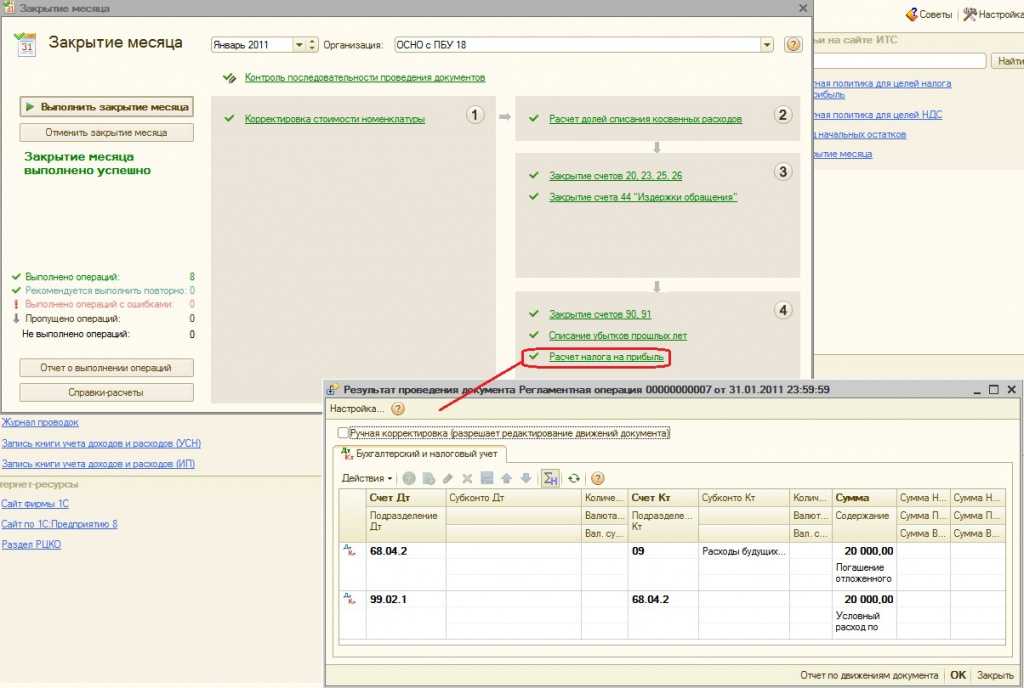

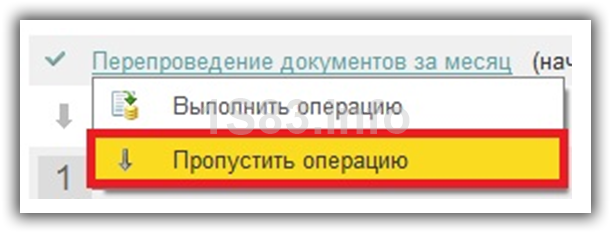

Теперь можно вернуться к закрытию декабря 2016 г. и переформировать реформацию баланса. В этой ситуации перепроводить документы заново нет никакой необходимости.

Основание для списания убытков прошлых лет

В ходе списания убытков, полученных в прошлые годы отражается на налоге на прибыль организаций, который является прямым налогом, а его величина прямо пропорциональна конечным финансовым результатам. Правила обложения этим налогом определены в главе 25 НК РФ.

Убыток является отрицательным результатом между полученными доходами и расходами. При этом налоговая база в этот отчетный период принимается равной нулю. Снизить налоговую базу за счет убытков, полученных в прошлых периодах можно в следующем периоде. При этом убыток должен быть подтвержден документально, то есть обязательны основания, которые привели к таким убыткам (договоры, чеки, квитанции, накладные, акты и т.д.)

Декларация за предыдущие периоды не является основанием, подтверждающим этот убыток, поэтому важно хранить первичную документацию. Если не будет подтверждающих документов, любая проверка отнесет к неправомерному снижению налоговой базы и доначислит налог на прибыль