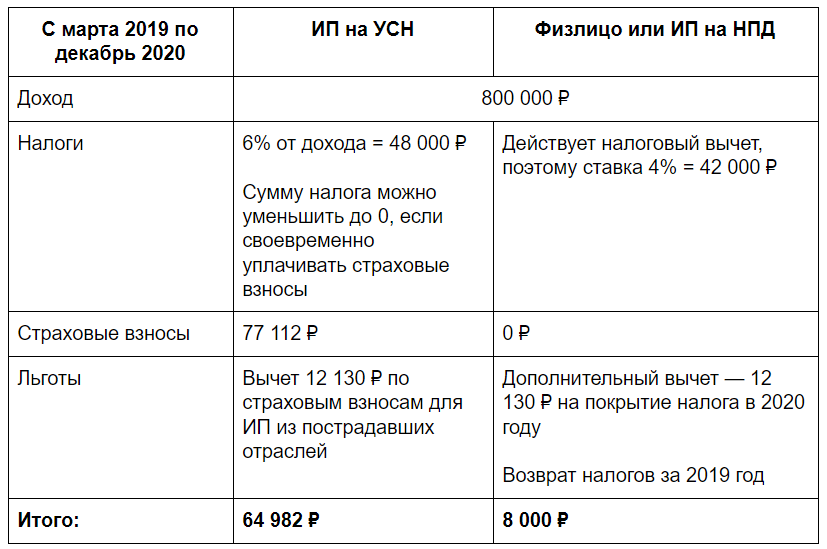

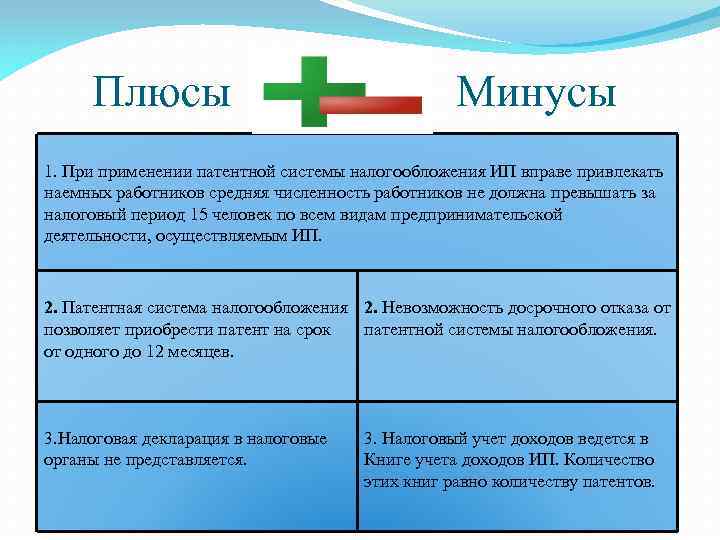

- УСН и бухучет у заимодавца при возврате денежного займа заемщиком

- Общие понятия налогообложения грантов

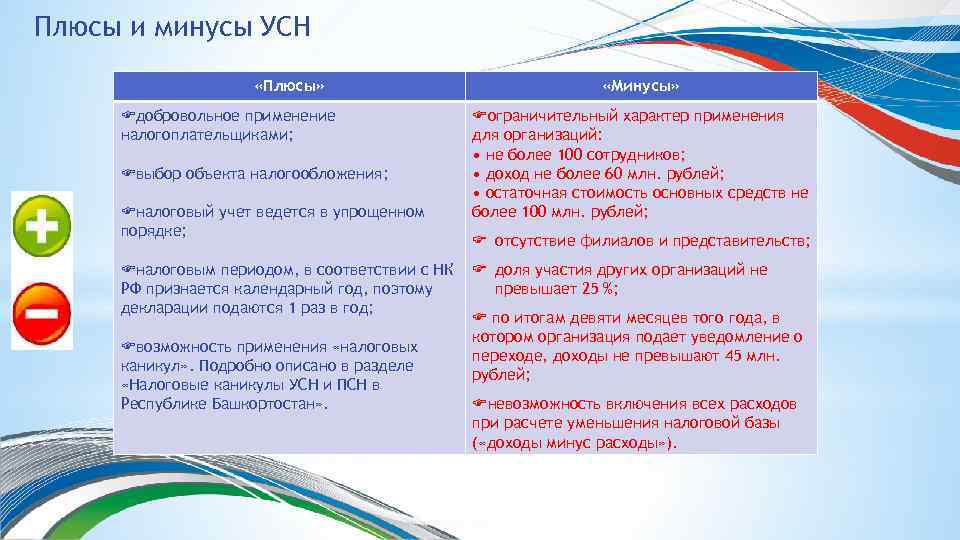

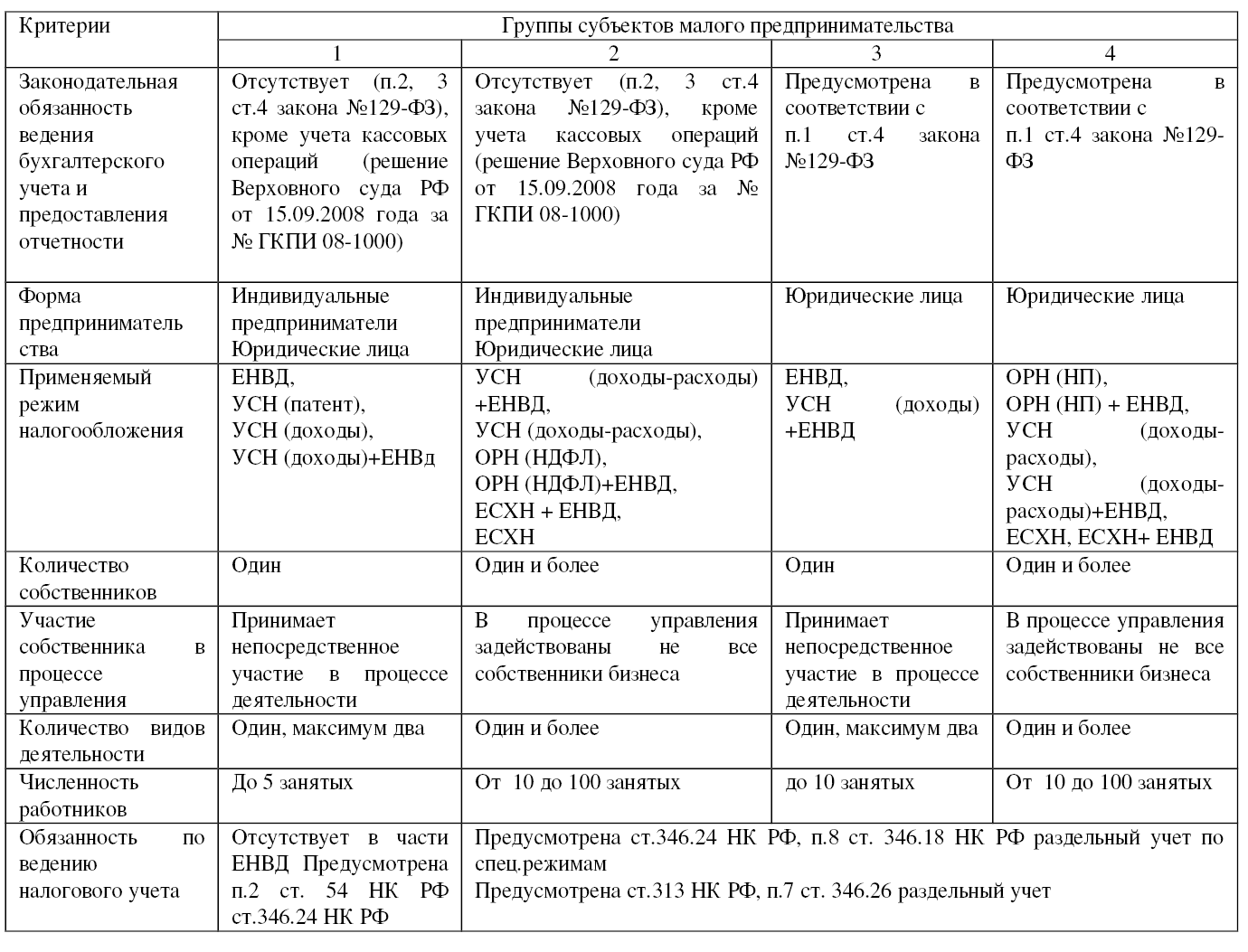

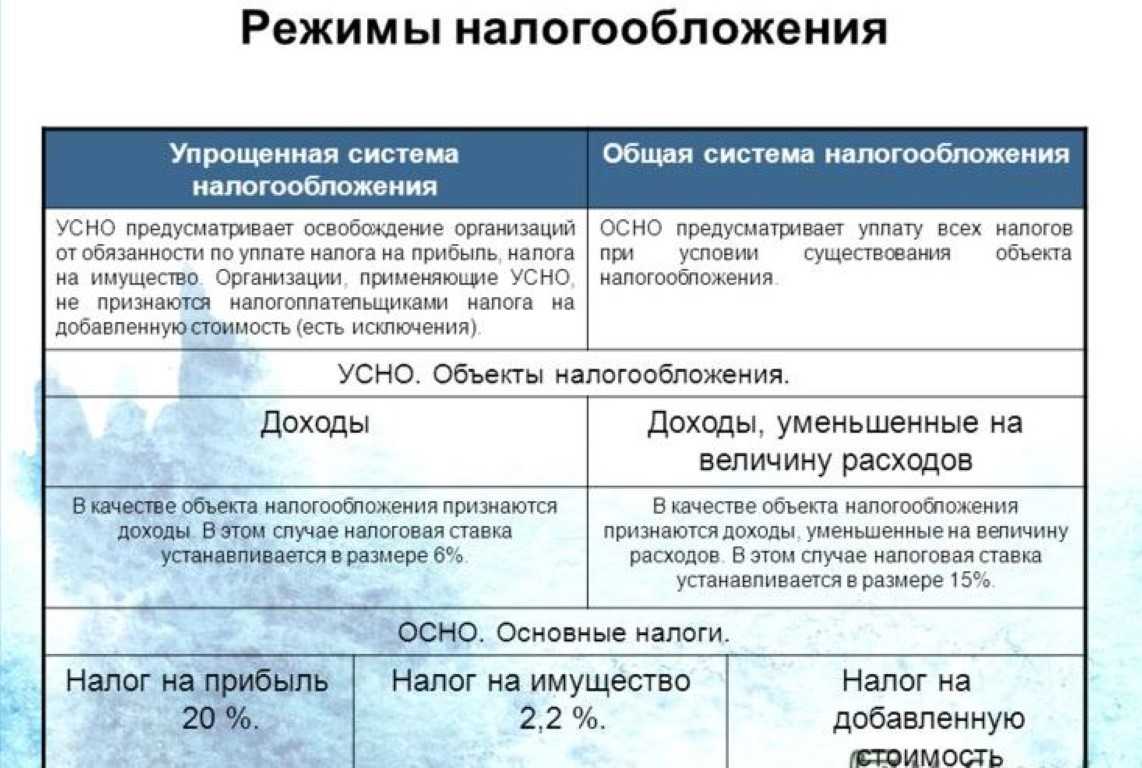

- Преимущества применения УСН в Некоммерческой организации. Нужна ли она мне вообще?

- Какой форме НКО УСН действительно необходима. Когда УСН действительно выгодна?

- Меню категорий

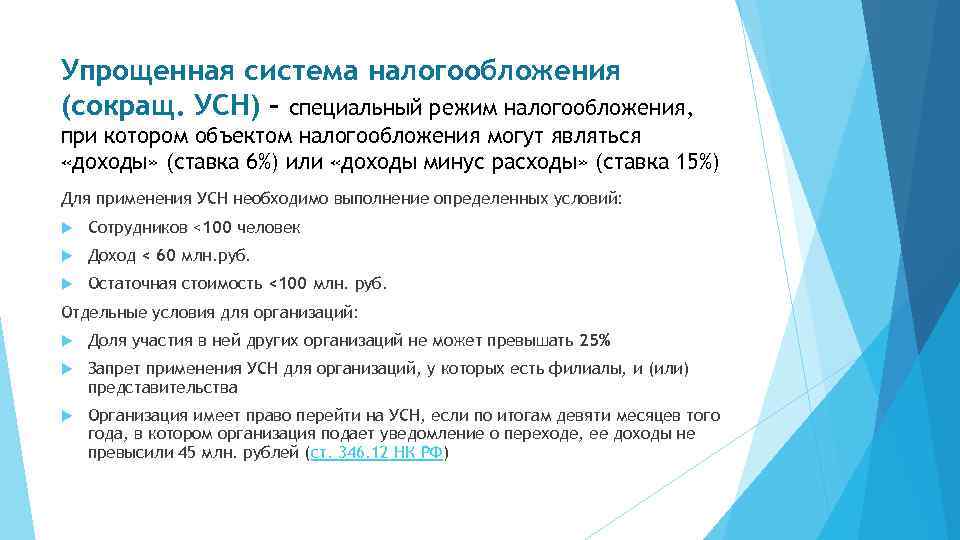

- Какую УСН выбрать: доходы 6% или доходы за вычетом расходов 15%?

- Бухгалтерский учет грантов в коммерческих организациях

- Пример учетных операций в коммерческой организации

- Дата признания расходов

- Внереализационные доходы

- Разница в учете грантов в бюджете, НКО и коммерческой структуре

- Учет грантов плательщиками ЕСХН

- Рубрика «Вопросы и ответы»

- Каким критериям должны соответствовать расходы?

- Налогообложение физических лиц

УСН и бухучет у заимодавца при возврате денежного займа заемщиком

УСН у заимодавца при возврате денежного займа заемщиком

Денежные средства, поступившие от заемщика, не относятся к доходам заимодавца (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В целях гл. 26.2 НК РФ переоценка требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ). Таким образом, у налогоплательщиков, применяющих УСН, по требованиям (обязательствам), стоимость которых выражена в иностранной валюте (условных денежных единицах), в связи с изменением курсы валюты никаких разниц не возникает.

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

Переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ).

Таким образом, по основной сумме займа внереализационные доходы и расходы в виде курсовых разниц заимодавец, применяющий УСН, не признает.

Бухучет при УСН у заимодавца при возврате денежного займа заемщиком

Денежные средства, поступившие от заемщика, в бухгалтерском учете заимодавца не признаются в составе доходов (п. 3 ПБУ 9/99). При их получении в учете заимодавца дебетуется счет учета денежных средств (50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”) в корреспонденции со счетом учета расчетов с заемщиком.

| Дебет | Кредит | Содержание операций |

| 51

(50, 52) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В случае когда сумма займа выражена в у. е., а предоставляется и (или) возвращается в рублях, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России, либо по иному курсу, установленному законом или соглашением сторон на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты в бухгалтерском учете у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа в бухгалтерском учете у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3

(73-1, 76) |

51

(50) |

Выдан заем <*> |

| Если курс повышается | ||

| 58-3

(73-1, 76) |

91-1 | Отражена положительная курсовая разница по займу |

| 51

(50) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

| Если курс понижается | ||

| 91-2 | 58-3

(73-1, 76) |

Отражена отрицательная курсовая разница по займу |

| 51

(50) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

В случае когда заем выдан в иностранной валюте, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты и на момент возврата займа у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3

(76) |

52 | Выдан заем |

| Если курс повышается | ||

| 58-3

(76) |

91-1 | Отражена положительная курсовая разница по займу |

| Если курс понижается | ||

| 91-2 | 58-3

(76) |

Отражена отрицательная курсовая разница по займу |

| На дату возврата займа | ||

| 52 | 58-3

(76) |

Отражен возврат займа |

Общие понятия налогообложения грантов

Целевое финансирование в виде грантов не является объектом налогообложения и не включается в облагаемую прибылью или единым налогом базу (пп. 14 п. 1 ст. 251 НК РФ). Расходы, осуществляемые за счет средств полученного гранта, не учитываются в затратах, уменьшающих налогооблагаемую базу. В статье приводится точное понятие гранта, его назначения и организаций, предоставляющих целевые средства. Условия признания целевого поступления грантом указаны в таблице.

| Признак | Подробное описание |

| Характеристика гранта | Передача средств производится безвозмездно и без возврата |

| Ограниченный перечень грантодателей | Физические лица, некоммерческие организации и иностранные компании согласно перечня Правительства |

| Виды исследовательских направлений | Образование, искусство, культура и другие, приведенные в пп. 14 п. 1 ст. 251 НК РФ |

Из положений следует, что средства, предоставляемые коммерческими организациями, фондами или направленные на иные, не поименованные в перечне статьи, не могут признаваться грантами в целях налогообложения. Целевые поступления, не соответствующие условиям или не учитываемые отдельно, включаются в состав доходов предприятий.

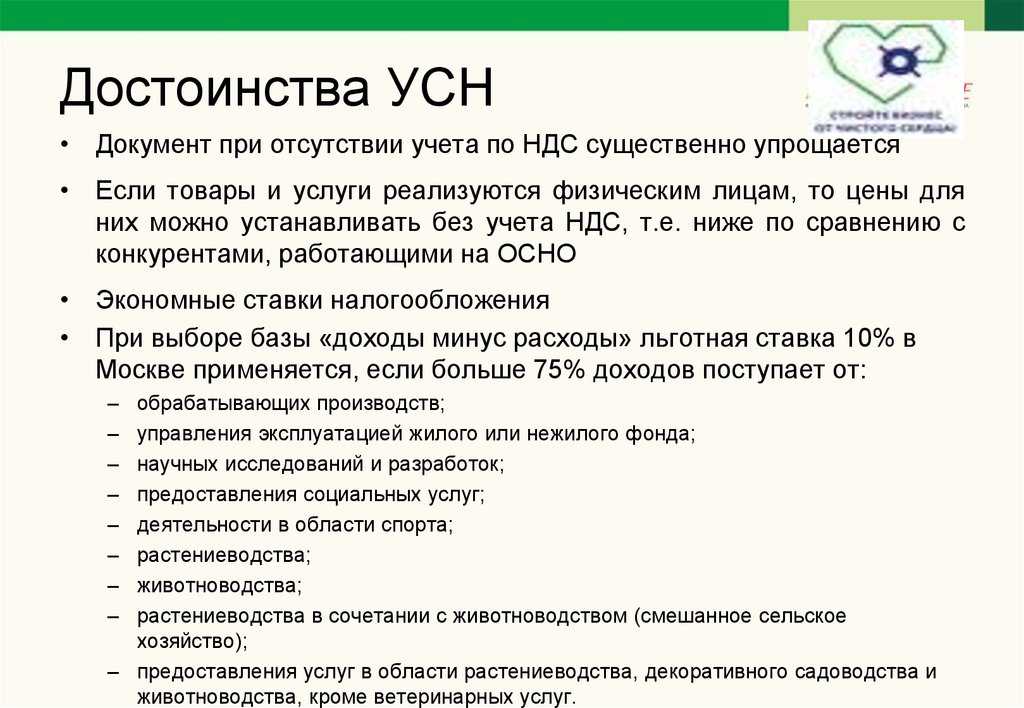

Преимущества применения УСН в Некоммерческой организации. Нужна ли она мне вообще?

Реальные преимущества для НКО от УСН:

-

Количество предоставляемых отчетов в течение года уменьшается с 41 до 34.

-

С 2020 года ЭЦП обязательная для всех, но на УСН её можно оформить чуть позже.

-

Заработные платы более 50 тыс. руб. в месяц, при выполнении условий статьи НК ст. 427 НК РФ п.1 пп 7,8

-

Существуют частные случаи, когда УСН очень выгодно НКО. Подробно разберем почти все эти случаи ниже.

!Важно. Многие переходят на УСН, т.к

панически боятся НДС. Сразу замечу, что некоммерческие взносы и пожертвования не облагаются НДС и НАЛОГОМ НА ПРИБЫЛЬ. Разделы расчета налога в этих декларациях будут пустыми. И главное — есть альтернатива. Согласно 145 статье НК РФ, если ваша выручка была менее 2 млн. рублей за последние три месяца, Вы имеете право добровольно отказаться от обязанностей плательщика НДС. Т.е. фактически будете сдавать только декларацию по налогу на прибыль, а ваша выручка, так же как и на УСН, не облагается НДС. Также считаете доходы, за вычетом расходов, и никакого минимального налога от выручки в размере 1% на УСН 15%. А так как цель НКО — не получение прибыли, можете всегда работать в убыток, без уплаты налогов в бюджет вообще.

Практический совет: чтобы не раздражать автоматические выборки ИФНС, старайтесь начислить несколько рублей налога на прибыль к уплате, и все-таки не показывать убытки.

Какой форме НКО УСН действительно необходима. Когда УСН действительно выгодна?

Перечислю ситуации, когда УСН есть смысл применять.

Если НКО абсолютно нулевая и будет нулевой более года. Тогда можно уйти в «заморозку», понимая, что когда придет время, будет необходимо провести двухмесячную процедуру реанимации НКО и сверки с ИФНС и фондами, по вопросам все ли отправленные отчеты корректно приняты. Даже если сдавать отчеты вживую, это не гарантия их принятия. В окне ставят штамп получено, если в отчете была допущена ошибка, его позже проверят и не примут. Вы об этом скорее всего узнаете в виде штрафа.

НКО, которые формируют свои поступления за счет деятельности, приносящей доход, с выручкой более 2 млн в месяц. При этом прибыль от этой деятельности высокая. Выгодно использовать УСН 6%, и, уплатив от выручки 6%, чистую прибыль перевести на финансирование своих некоммерческих программ, как целевое поступление.

Если зарплаты занимают более 30% расходов или более 50 тыс. руб. в месяц. СОциально-ориентированная некоммерческая организация, применяя УСН 15%, получает льготу по страховым взносам за сотрудников. Она платит 20% страховых взносов, вместо 30%. Основные направления — это деятельность в области науки, образования, здравоохранения, культуры, искусства, спорта, соц.обслуживания, благотворительной деятельности. Даже если возникает деятельность, приносящая доход, экономия по страховым взносам превышает минимальный налог 1% при УСН 15%

Важно сказать, что 70% НКО работаю без зарплат. Основаные для этого причины — это отдельная статья «Зарплаты в НКО».

Меню категорий

- 2021 — 2022 конкурс проектов центра города (от 15 000 населения)

- 2021 — 2023 инфраструктура для ТРК

- 2021 Где взять деньги на объект туризма?

- 2021 Грант ПАО Татнефть внутренний туризм: кемпинги глэмпинги рыбалка

- 2021 Поддержка внутреннего туризма МЭР РФ

- 2021 Регуляторная гильотина во внутреннем туризме:

- 2021-2030 Нацпроект «Туризм и индустрия гостеприимства»

- 2022 год поддержка сельского туризма — гос. приоритет

- 2022 грант «Агротуризм» МСХ РФ на развитие сельского туризма

- 2022 гранты на внутренний туризм 2-й региональный конкурс Ростуризма

- 1-й Конкурс Ростуризма 22 сент — 8 окт 2020

- 2021 новая бальная система конкурса 1619

- 2022 Итоги конкурса АНО Ростуризм для регионов 2022 года на гранты

- 2022 распределение бюджета по регионам на гранты 2022

- Второй конкурсный отбор новая 2022 редакция ППРФ 1619

- Какие цели надо достичь получив грант в 2022 году?

- На что Ростуризм планировал давать гранты в 2021 году?

- Налогообложение гранта Ростуризма

- Особый грант на создание средств размещения (типа кемпинги и автокемпинги)

- Оценка проектов в региональном конкурсе 2022

- План работ на 2021 год по грантам Ростуризма 2022 года

- Положение о конкурсе 28 мая 2021 г.

- Пункт про ССЧ исключен из проекта ППРФ № 1619

- Региональный конкурс в 2022 году

- Федеральный конкурс Ростуризма региональных заявок на субсидию на 2022 год

- Что делать тем, кого Ростуризм не поддержал

- Шаблоны, формы документов 1 конкурса

- Какой туризм финансируется за счет гранта?

- 2022 тестирование 2024 года школьный туризм и для людей с ОВЗ 189-ФЗ

- 2022-2030 на что АНО Ростуризм будет давать гранты?

- 2023 Ростуризм начал конкурсный отбор заявок от регионов на 2023 год

- 250 т. руб. на самозанятость, развитие туризма

- АКТУАЛЬНОЕ: Как привлекать туристов в ГИС: Google Maps, Яндекс.Карты…

- Где взять деньги ЛПХ, КФХ на агротуризм?

- Гранты 2022-2024 на легковозводимые объекты туристической инфраструктуры

- Земельный вопрос развития туризма

- Как оценить эффективность мероприятия? event Событийный туризм

- Мероприятия Ростуризма 2021-2022.

- Об основах туристской деятельности 132-ФЗ

- Развитие гастрономического туризма

- Развитие, популяризация туризма в сельской местности

- Что такое промышленный туризм?

- Экспорт услуг

- 2020-2021 — РЕАЛЬНО годы внутреннего, сельского туризма

- 1-й Международный Форум автотуризм 2020

- Сделайте заявку на обучение!

- Школа сельского туризма. Образовательная программа

- «Фандрайзинг в сельском поселении или как получать гранты?»

- 2020 — год сельского туризма

- Тренды и опыт зарубежных стран в развитии внутреннего туризма: Великобритания

- УСЛОВИЯ ФИНАНСИРОВАНИЯ СОЦИАЛЬНЫХ ПРОЕКТОВ

- Гостевой дом. Туризм. Сельский. Агро. Понятия. Законы. НПА.

- Развитие автотуризма (автокемпинг)

- Туристический кластер

- Центры культурного развития, традиционных промыслов и ремесел, сельского туризма в проектах комплексного развития территорий

- Центры сельского туризма, развития традиционных промыслов, ремесел, культуры в проекте комплексного развития территорий

- Проекты, инициативы, опыт развития сельского (внутреннего) туризма

- Грант Министерства культуры РТ 300 тысяч рублей на развитие НХП

- Youtube канал о путешествиях сельском и внутреннем туризме

- 2020 Субсидии по программе комплексное резвитие сельских территорий

- НОВОЕ! Аренда дачи, летнего дома за городом становится популярнее

- НОВОЕ! Субсидия до 15 тысяч рублей туристам за купленный тур — поездку по РФ

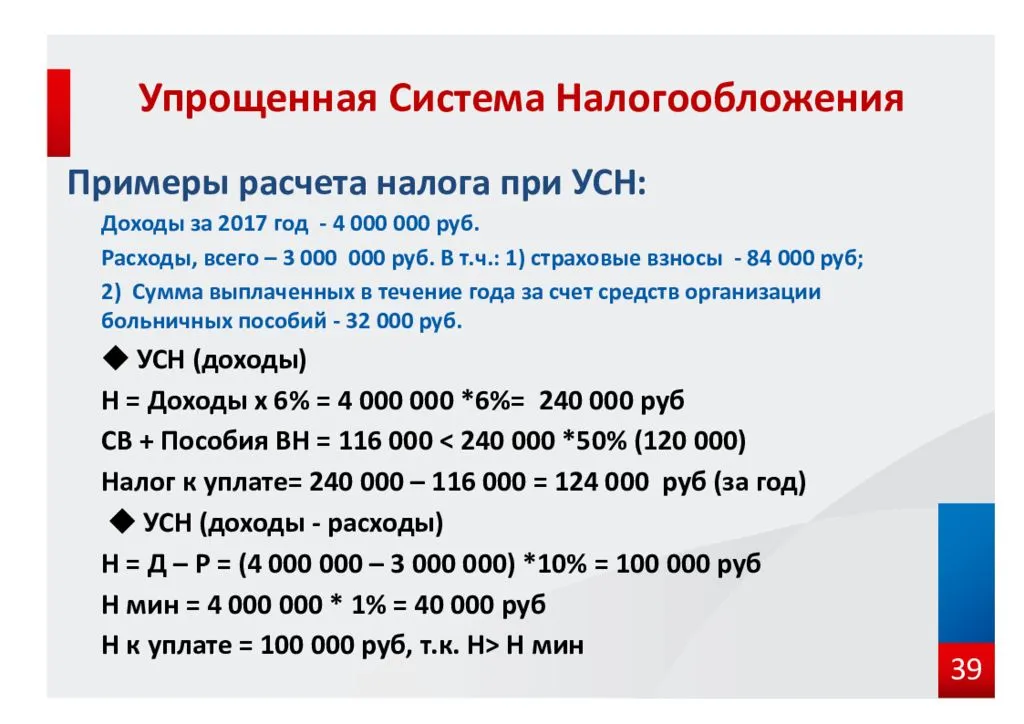

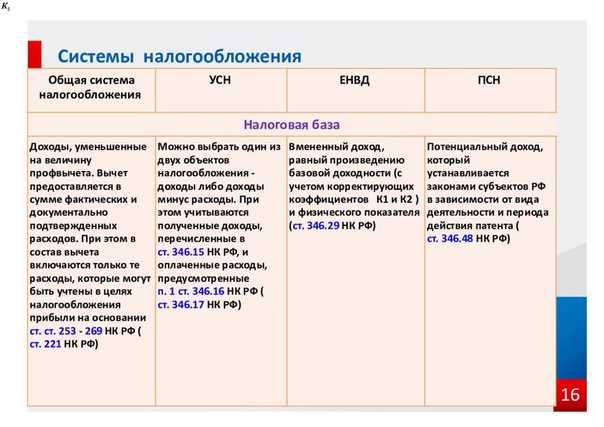

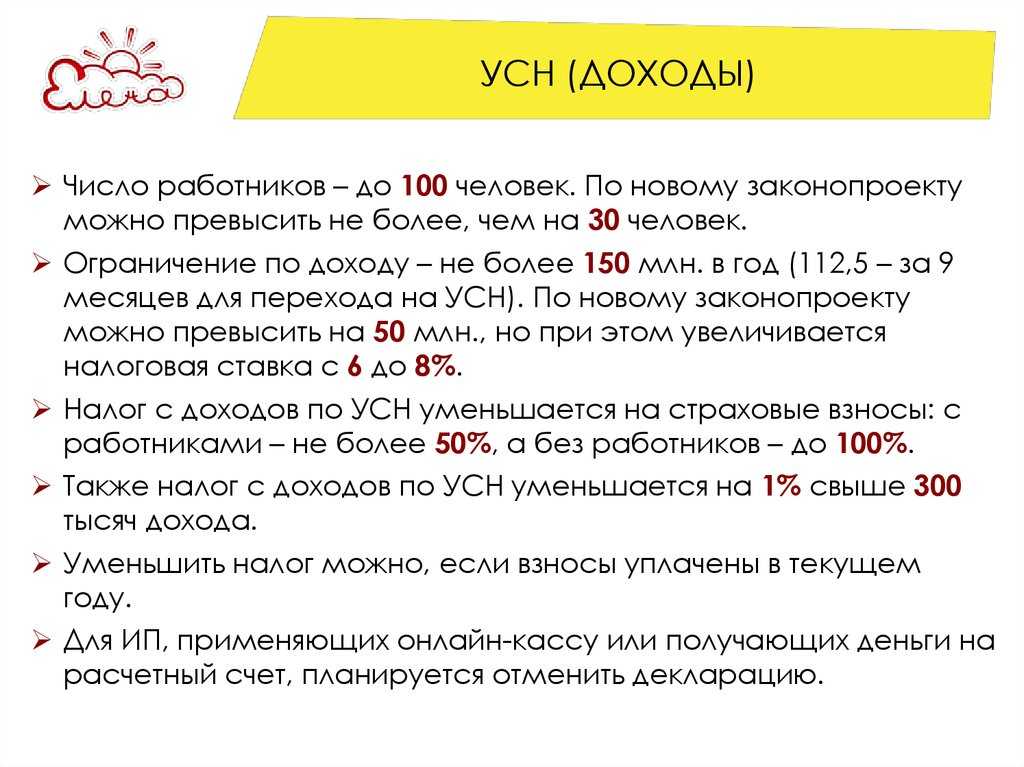

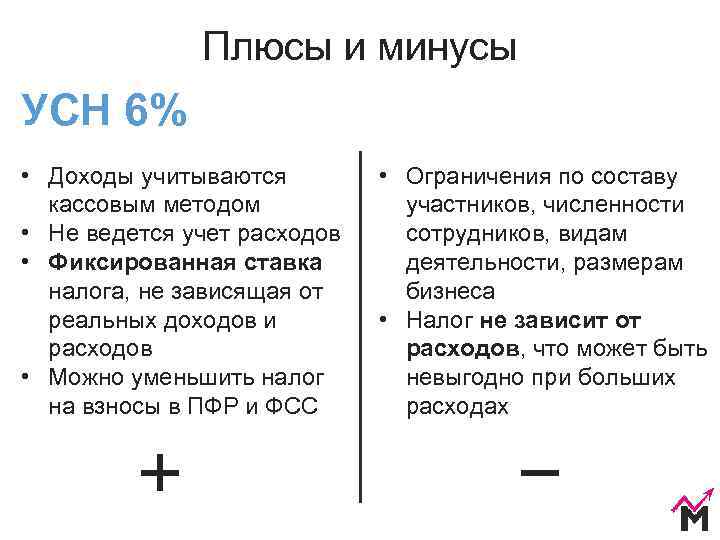

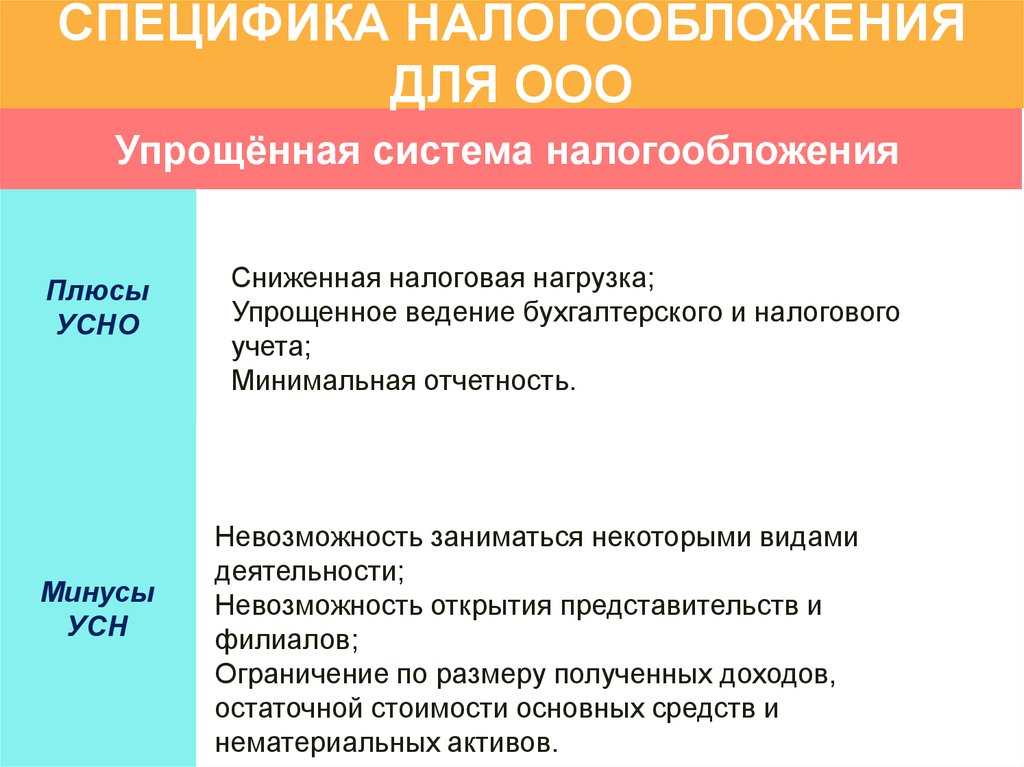

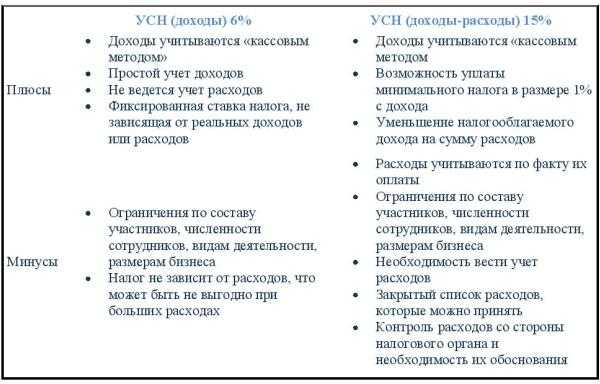

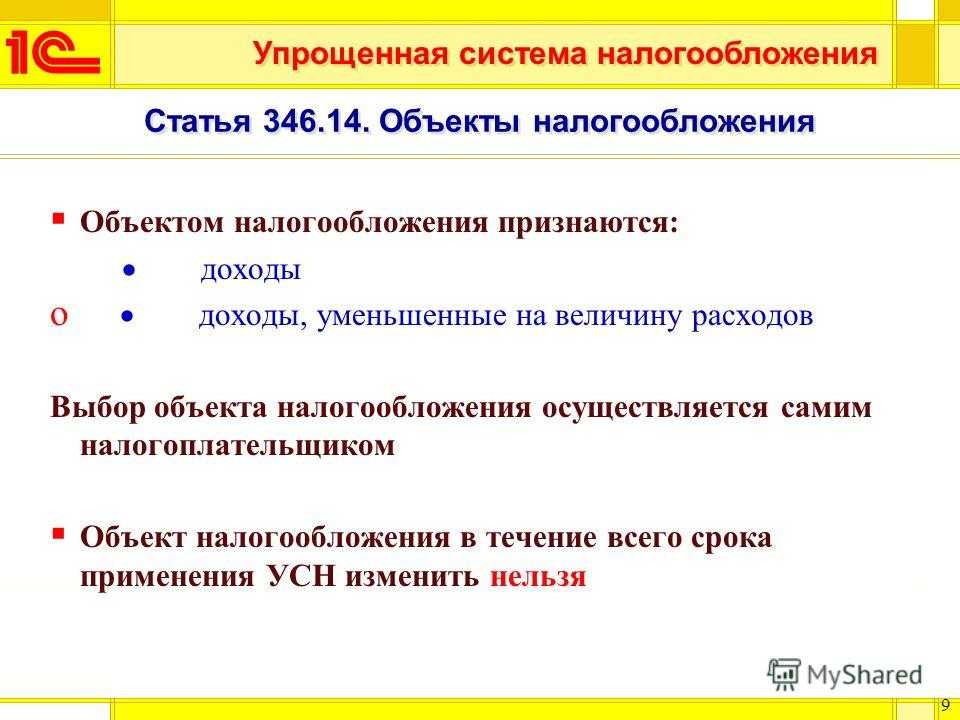

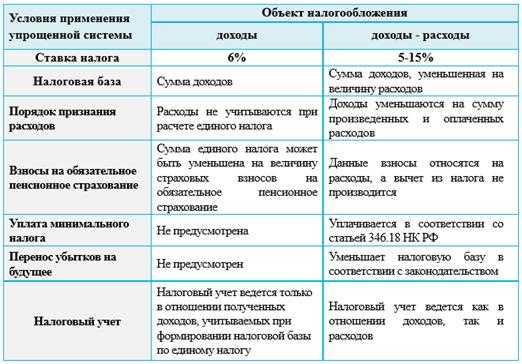

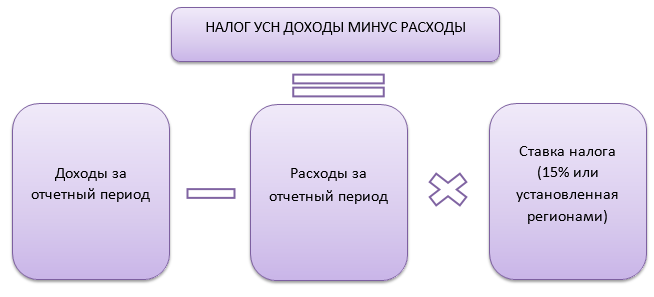

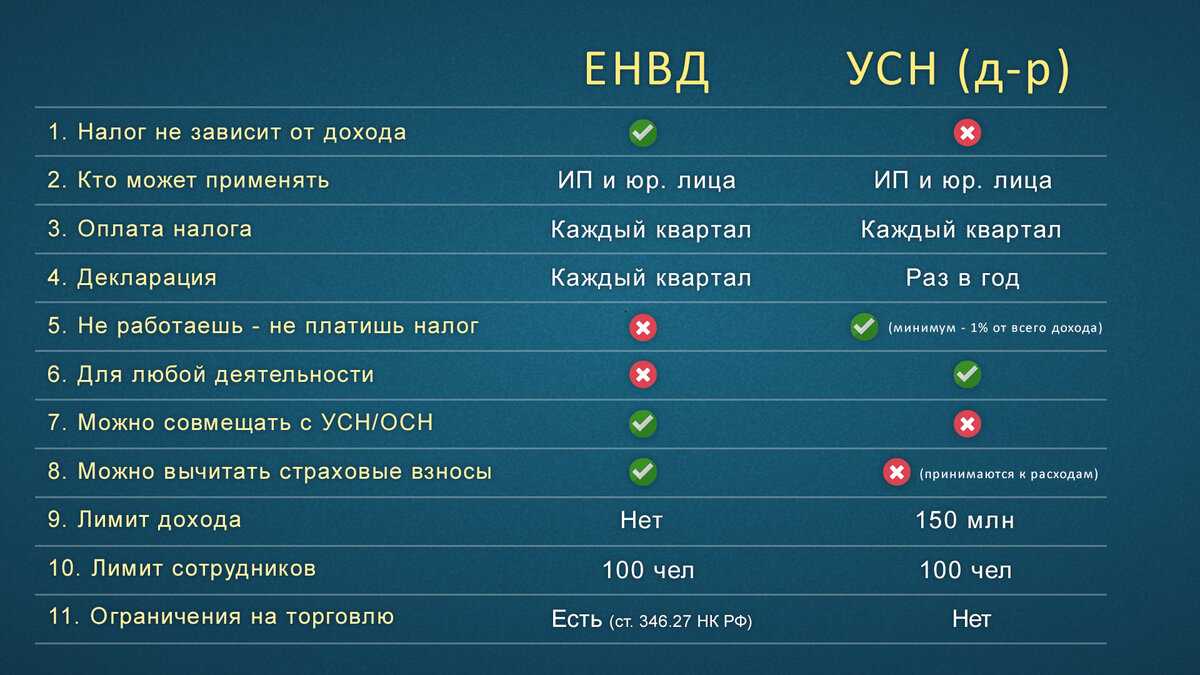

Какую УСН выбрать: доходы 6% или доходы за вычетом расходов 15%?

В большинстве случаев некоммерческие организации выбирают Упрощенную Систему Налогообложения, доходы за вычетом расходов, сокращенно УСН 15%. Даже если есть деятельность приносящая доход (выручка), некоммерческая организация не имеет цель получение прибыли. Прибыль не распределяется в виде дивидендов, бенефициаров (учредителей-собственников) нет. Получать прибыль по большому счету незачем.

Часто некоммерческие организации оказывая социальные услуги, стараются сделать её максимально доступной, почти полностью исключая наценку. В итоге доходы почти равняются расходам.

По этой причине и выбирают УСН 15% и платят с выручки минимальный 1%. Платить 6% в НКО без прибыли нет смысла.

Практический совет: Часто главбухи выбирают УСН 6% в НКО по причине собственной неграмотности или желания сэкономить свое время за счет денег руководителя на уплату лишних налогов.

Важно! Книгу доходов и расходов, вести базу 1С и подтверждать документально расходы надо на любой УСН. НКО не ИП, она обязана вести полноценный бухгалтерский учет, даже если применяет УСН6%!. УСН 6% рационально выбрать, если оказываемые услуги имеют высокую доходность и формируют прибыль более 30%, которая направляется на финансирование некоммерческих программ, согласно уставным целям

УСН 6% рационально выбрать, если оказываемые услуги имеют высокую доходность и формируют прибыль более 30%, которая направляется на финансирование некоммерческих программ, согласно уставным целям.

Бухгалтерский учет грантов в коммерческих организациях

- Ведение раздельного учета целевого финансирования и расходования от других средств учреждения или организации.

- Соблюдение безвозвратной природы гранта.

- Использование средств строго на цели, обозначенные договором.

Первичная документация, подтверждающая расходование целевых средств, находится в распоряжении предприятия. Грантодателю предоставляются копии. Если часть проекта осуществляется по распоряжению и от имени донора с указанием его реквизитов, стороны определяют место хранения оригиналов документов первичного учета.

Пример учетных операций в коммерческой организации

Организация ООО «Наукоград» получило грант от НКО «Поиск» на проведение научных изысканий в сумме 125 000 рублей. По результатам первого этапа работ НКО приняла отчет по затратам на реализацию проекта в сумме 28 000. В учете ООО «Наукоград» произведены записи:

- Учтено поступление средств гранта: Дт 51 Кт 86 на сумму 125 000 рублей;

- Отражено признание сумм в качестве доходов будущих периодов: Дт 86 т 98 на сумму 125 000 рублей;

- Произведены расходы, осуществленные для исполнения проекта: Дт 91/2 Кт 60 на сумму 28 000 рублей;

- По мере произведения расходов суммы учтены в прочих доходах: Дт 98 Кт 91/1 на сумму 28 000 рублей.

Дата признания расходов

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов — в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Итак, при расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ). Даты признания отдельных расходов при расчете единого налога при упрощенке приведены в таблице.

Важно: с 2017 года нужно различать даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет

Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором. При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Такой порядок предусмотрен подпунктом 3 пункта 2 статьи 346.17 Налогового кодекса РФ.

Внереализационные доходы

К внереализационным доходам относят все другие поступления, которые не являются доходами от реализации. В частности, это:

безвозмездно полученное имущество (работы, услуги) или имущественные права, за исключением случаев, указанных в статье 251 Налогового кодекса РФ;

штрафы и пени за нарушение контрагентами условий договоров, а также суммы возмещения убытка или ущерба;

проценты по предоставленным кредитам и займам;

стоимость материалов и запасных частей, которые получены при демонтаже или ликвидации зданий, оборудования и иного имущества организации, автономного учреждения.

Кроме того, в состав внереализационных доходов нужно включать суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности (независимо от системы налогообложения, которая применялась в период возникновения задолженности). Это требование не распространяется:

на задолженность по налогам (сборам, пеням, штрафам), списанным или уменьшенным в соответствии с законодательством или по решению Правительства РФ (п. 1 ст. 346.15, п. 18 ст. 250, подп. 21 п. 1 ст. 251 НК РФ, письмо Минфина России от 21 февраля 2011 г. № 03-11-06/2/29);

на списанную кредиторскую задолженность по неотработанным авансам. С этих сумм платить единый налог не нужно, поскольку полученные авансы были включены в налоговую базу в том периоде, когда они поступили (письмо Минфина России от 14 марта 2016 г. № 03-11-06/2/14135).

Полный список внереализационных доходов приведен в статье 250 Налогового кодекса РФ (п. 1 ст. 346.15 НК РФ). Он является открытым. Это значит, что виды доходов, прямо не поименованные в нем, тоже увеличивают базу единого налога при упрощенке.

Ситуация: нужно ли предпринимателю на УСН включать в состав доходов проценты, начисленные по банковскому вкладу?

Ответ на этот вопрос зависит от того, указан ли в договоре банковского вклада статус предпринимателя.

В договоре указан статус предпринимателя. Если человек заключил договор банковского вклада (депозита), указав свой статус предпринимателя, то с полученных процентов придется заплатить единый налог при УСН. Проценты по депозиту будут считаться внереализационными доходами (. 1 ст. 346.15, п. 6 ст. 250 НК РФ). Учесть их нужно будет в день выплаты процентов банком (п. 1 ст. 346.17 НК РФ).

В некоторых случаях, помимо единого налога, предпринимателю придется начислить и НДФЛ. А именно если доходы по вкладу превысят . Дело в том, предприниматели освобождаются от уплаты НДФЛ только с тех доходов, которые облагаются этим налогом по ставкам 13 или 9 процентов (п. 3 ст. 346.11 НК РФ). А доходы по вкладам, которые превышают предел, облагаются НДФЛ по ставке 35 процентов (ст. 214.2, п. 2 ст. 224 НК РФ). Таким образом, с суммы превышения нужно будет заплатить НДФЛ. При этом НДФЛ удерживает банк как налоговый агент, несмотря на то что это доход предпринимателя. В состав доходов, облагаемых единым налогом, сумму превышения включать не нужно (подп. 3 п. 1.1 ст. 346.15 НК РФ).

Об этом сказано в письме Минфина России от 1 апреля 2016 г. № 03-11-11/19326.

В договоре не указан статус предпринимателя. Если же договор с банком человек заключил как физлицо без статуса предпринимателя, то платить с процентов единый налог при УСН не нужно. Ведь граждане не являются плательщиками единого налога при УСН (п. 1 ст. 346.12 НК РФ). А облагаться НДФЛ будут только проценты по вкладу, превышающие (ст. 214.2 НК РФ). Налог нужно будет заплатить по ставке 35 процентов (п. 2 ст. 224 НК РФ).

Аналогичные разъяснения содержатся в письмах УФНС России по г. Москве от 5 июля 2010 г. № 20-14/2/069827, от 24 апреля 2009 г. № 20-14/040888.

Разница в учете грантов в бюджете, НКО и коммерческой структуре

Имеется ряд различий при оформлении поступлений в виде грантов, признания учете и документообороте.

| Условие | Коммерческая организация | Бюджетное учреждение | НКО |

| Назначение гранта | Согласно установленному перечню направлений проектов | Учитывается в рамках разрешенной уставом и учредителем деятельности | Должно соответствовать целям, указанным в Уставе, учредительном договоре |

| Форма сметы | Составляется по статьям | В статьях сметы указывается КБК | Статьи сметы должны соответствовать уставной деятельности |

| План счетов | Коммерческий | Бюджетный | Коммерческий |

| Период расходования средств | 1 год в соответствии с расходами, по истечении 2 года разница облагается налогом | 1 год, по окончании которого разница поступает в доход бюджета. По распоряжению учредителя остаток может быть предоставлен в следующем голу | Соответствует коммерческому

учету |

Учет грантов плательщиками ЕСХН

О необходимости обязательного следования назначению грантов указано в письме Минфина от 04.04.2013 № 03-11-06/1/10980. Документ подробно раскрывает порядок учета гранта и субсидии для реализации налогообложения в рамках НК РФ. В случаях, если плательщики ЕСХН получают целевые средства на развитие, обустройство бизнеса, поступление относится к субсидии, порядок учета которой аналогичен учету гранта, но налогообложение отличается.

| Условие | Гранты | Субсидии |

| Назначение | Согласно ограниченного перечня, указанного в НК РФ | Назначение программы произвольное |

| Грантодатели | Строго ограниченный список | Не ограничен законодательством |

| Раздельный учет | Обязателен | Необходим, но не обязателен |

| Отчетность лицу, предоставившему средства | Обязателен | По согласованию сторон |

| Налогообложение | Не являются доходом | Являются внереализационным доходом |

Субсидии учитываются в составе внереализационных доходов пропорционально доходам, произведенным в рамках целевого финансирования. По итогам второго периода разница подлежит налогообложению. В организации необходимо вести раздельный учет.

Рубрика «Вопросы и ответы»

Вопрос №1. Можно ли изменить смету, утвержденную при составлении договора на предоставление гранта?

Можно, при условии утверждения документа лицом, предоставившим грант. Внесение изменений в смету утверждается дополнительным соглашением к договору.

Вопрос №2. Как осуществляется отчетность по грантам?

Форма отчета по гранту устанавливается в приложении к договору о финансировании. Если форма особо не оговорена, отчет представляется в произвольной форме. К отчету прилагаются копии первичных документов, подтверждающих обоснованность расходов.

Вопрос №3. Можно ли учитывать в составе гранта лабораторное имущество, переданное для реализации проекта?

Имущество, равно как и денежные средства, может поступать в рамках программы целевого финансирования. Передача должна быть произведена по акту и на безвозмездной, безвозвратной основе. Учет имущества необходимо вести обособленно. Имущество, приобретенное в рамках проекта, учитывается аналогично и не подлежит возврату после реализации проекта.

Вопрос №4. Учитывает ли предприятие средства в виде гранта, направленные по договору работнику предприятия и перечисленные на счет организации?

Средства в форме гранта, предоставленные сотруднику через расчетный счет предприятия, не являются собственностью юридического лица. Поступление учитывается как средства во временном распоряжении.

Вопрос №5. Имеет ли право коммерческая организация учитывать начисленный поставщиками НДС при условии, что приобретение продукции производилось в рамках предоставленного гранта?

Нет, вычет по выставленному налогу произвести нельзя. Если по суммам в рамках гранта налогообложение НДС отсутствовало, то и уменьшение базы не допускается законодательством.

Каким критериям должны соответствовать расходы?

Основной риск для налогоплательщика при применении УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации. Если инспекция не согласится с формированием налоговой базы, то, кроме недоимки, будет рассчитана пеня и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога)

Поэтому важно понимать, каким критериям должны соответствовать расходы, помимо наличия в представленном выше перечне.

Учитываемые налогоплательщиком на УСН расходы должны быть одновременно экономически оправданны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ):

Экономическая оправданность расходов и направленность их на получение дохода

Расходы должны быть направлены на получение прибыли, т.е. иметь деловую цель. Например, налогоплательщик может доказать, что расходы на выплаты увольняемых работников являются целесообразными, так как значение имеет деловая цель – намерение получить положительный экономический эффект в связи с увольнением конкретных работников, в том числе вследствие уменьшения или изменения структуры персонала, замены работников; кроме того, выходное пособие выполняет функцию защиты работника от временной потери дохода до трудоустройства4.

В случае отсутствия деловой цели налоговый орган, а вслед за ним и суд могут сделать вывод о получении налогоплательщиком необоснованной налоговой выгоды с доначислением соответствующей суммы налога. О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств5:

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг (например, среднесписочная численность сотрудников организации – 0 человек, а она оказала услуги на несколько миллионов рублей);

- отсутствие условий, необходимых для достижения результатов соответствующей экономической деятельности, в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Отметим, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности6.

Таким образом, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности7.

Документальная подтвержденность расходов

Минфин разъяснил, что под документально подтвержденными расходами понимаются затраты, подтвержденные8:

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления, так как Налоговый кодекс не устанавливает конкретный перечень документов, подтверждающих произведенные расходы.

В то же время суд встанет на сторону налогового органа при формальном составлении первичных документов, в которых не отражены действительные хозяйственные операции9, либо при представлении документов, по которым невозможно определить, как осуществлялся учет оказанных услуг, каким образом рассчитывалась их стоимость и размер затрат10.

Налогообложение физических лиц

В рамках проекта могут заключаться отдельные договоры с лицами, непосредственно исполняющими проект. В рамках программы участникам выплачивается вознаграждение, установленное сметой. В п. 6 ст. 217 НК РФ указано об освобождении от уплаты НДФЛ приведены ограничения, при которых положение реализуется.

Не подлежат налогообложения доходы, полученные в виде грантов, направленные на поддержку российского образования, культуры, науки, искусства. Поступления должны производиться от компаний, зарегистрированных в стране и за рубежом по перечню, утвержденному Правительством РФ.