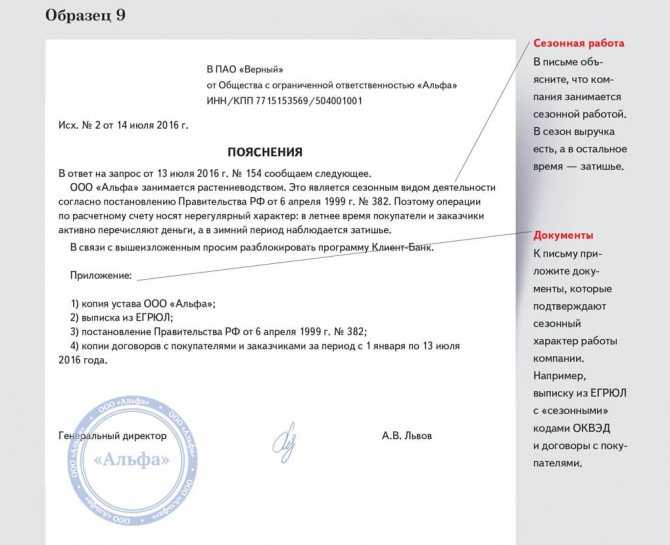

- Приостановление проведения конкретной финансовой операции

- Какие документы могут запрашивать банки в связи с блокировкой счета по 115-ФЗ?

- Какие сроки подачи запрашиваемых банком документов в связи с блокировкой счета по 115 ФЗ?

- Что будет, если не представить запрашиваемые банком сведения?

- Что происходит в жизни?

- Какие операции будут приравниваться к сомнительным платежам?

- Как узнать, что счет заблокирован

- Как работать ИП и ООО, чтобы банк не заблокировал счёт

- Для чего необходим банковский светофор ЦБ?

- Причины, по которым банк может признать компанию или ИП недобросовестными.

- Вывод:

- Светофор ЦБ: как получить информацию о присвоенной группе риска?

- Какие действия предпримет банковское учреждение?

- Как не «злить» Светофор ЦБ и остаться в зеленой группе?

- За что может банк заблокировать счет

- Блокировка счета таможенным органом

Приостановление проведения конкретной финансовой операции

Если у банка возникло сомнение в чистоте операции, то, он имеет право потребовать дополнительные документы и информацию. Пункт.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. Поэтому, на период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной, до конца следующего операционного дня. В это время необходимо иметь под рукой все необходимые для подтверждения операции документы:

- договор

- счет

- акт/накладную или иной подтверждающий документ.

Банк либо позвонит, либо напишет запрос через банк-клиент о предоставлении подтверждающих операцию документов

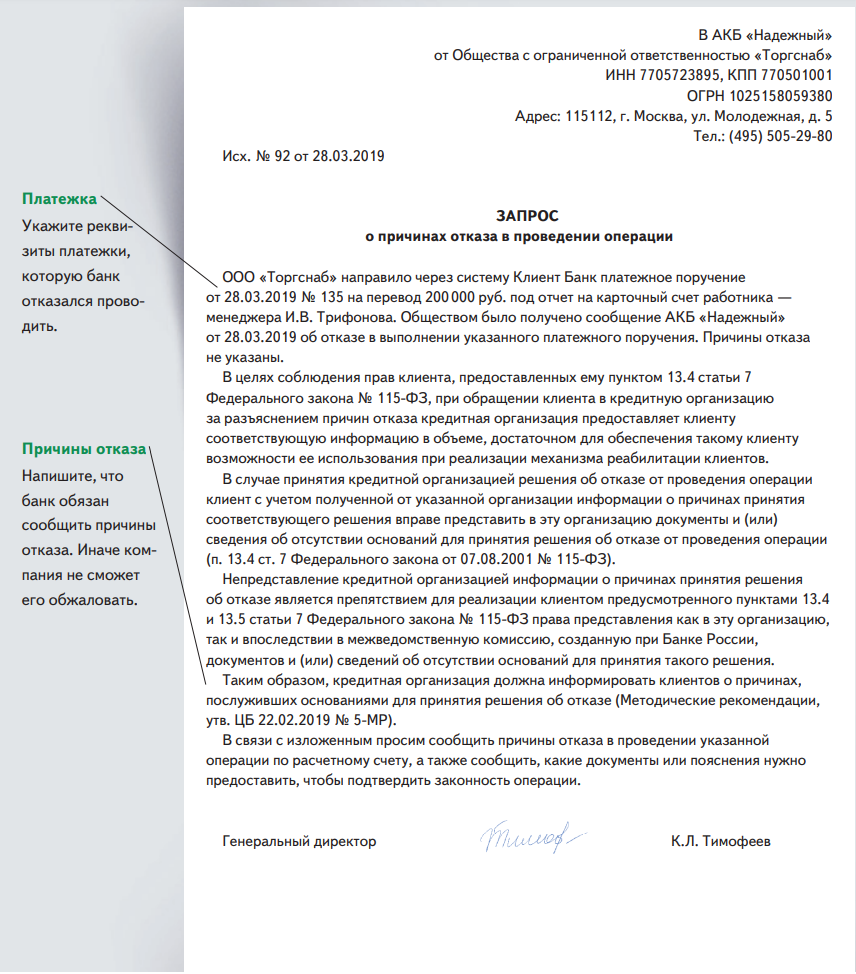

Важно вовремя это сделать, иначе банк не успеет проверить платеж и провести его до конца следующего операционного дня. Если по операции все же получен отказ, то готовьтесь к более масштабной проверке. Кроме того, банк внесет вас в «черный список» №639-П

В дальнейшем, чтобы доказать чистоту операции, по которой был получен отказ, вам придется пройти двухступенчатый механизм реабилитации, прописанный в законе № 115-ФЗ.

Подробно о механизме выхода из “Черных списков” я рассмотрела в статье;

Какие документы могут запрашивать банки в связи с блокировкой счета по 115-ФЗ?

Банк может запросить любые документы, которые пропишет у себя в правилах внутреннего контроля. Как правило, это закрытый пополняемый перечень, но, следует понимать, что правила возникают из рекомендаций ЦБ РФ. Основной перечень регулирующей информации, которую используют банки в своей деятельности, приведен выше.

Какие сроки подачи запрашиваемых банком документов в связи с блокировкой счета по 115 ФЗ?

Совершая масштабную проверку клиента, ЦБ рекомендует устанавливать сроки от 3 до 7 дней. Чаще всего банки придерживаются именно такого порядка. Но, оперативный срок по проверке конкретной финансовой операции, как я писала выше, конец следующего операционного дня. Надо успеть!

Что будет, если не представить запрашиваемые банком сведения?

Если банку не предоставить вовремя документы, то операция по счету не будет проведена. Если подобная ситуация повторится, и клиент снова попытается совершить сомнительную операцию, банк вправе расторгнуть договор (абз. 2 п. 5.2 ст. 7 закона № 115-ФЗ). Если же речь идет не просто о проведении конкретной финансовой операции, а о более масштабной проверке то, по итогам такой проверки, клиента могут «попросить» покинуть банк по собственной инициативе. Идти или не идти на поводу у банка? Здесь каждая ситуация глубоко индивидуальна.

Не секрет, что некоторые банки, при закрытии счета, могут выставить «комиссию за непредставление (неполное представление) документов при проверке». Такая комиссия может достигать 10-20% на остаток по счету клиента. Иногда, лучше остаться и не терять деньги, пытаться доказать свою правоту путем отправки жалоб в ЦБ РФ и сам банк. Но, со многими банками, такой механизм, к сожалению не работает. Поэтому, иногда, вернуть незаконно удержанную «комиссию за непредставление (неполное представление) документов при проверке» можно только через суд. Но, к счастью, суды, в таких случаях, очень часто на стороне клиента, конечно же, если у последнего есть все необходимые доказательства выполнения обязательств по запросу банка.

Вывод — даем банку полный объем требуемой информации, вовремя, под детальную опись с пояснениями по каждому пункту запроса. Не пропускаем ничего, даже того, чего у вас никогда не было и не должно было быть!

Что происходит в жизни?

На практике доходит до того, что коммерческие банки блокируют все операции по расчетному счету с момента отправки запроса по представлению документов и информации, до момента получения и обработки ответа. Причем, зачастую, это случается с совершенно добросовестными клиентами, которые никак не связаны с терроризмом и отмыванием денег.

Иногда объем запрашиваемых банком документов настолько велик, что в обозначенные сроки физически не получается предоставить необходимый объем запрашиваемой информации. Конечно же советую сроки не нарушать, но если вы понимаете, что ситуация безвыходная и вы не успеваете – не отчаивайтесь! Срочно пишите письмо в банк и укажите примерные объемы которые вам необходимо предоставить.

– Если речь идет об огромном количестве информации которую надо откопировать на бумажном носителе – опишите примерное количество страниц или, возможно, речь идет об объемах в мешках и автомобилях.

– Если отправляете ответ через банк-клиент, то напишите в письме сколько примерно контейнеров информации у вас будет.

В любом случае не молчите и начните выполнять запрос банка сразу, так больше вероятности успеть ответить своевременно.

По данным «Деловой России», почти полумиллиону предпринимателей заблокировали банковские счета. И далеко не все из них реально были задействованы в отмывании денег и пособничестве терроризму. Попавшим в “черный список”, новый расчетный счет если и откроют, то нормально работать вряд ли получится. Ситуация для бизнеса действительно сложилась очень тяжелая. На Восточном экономическом форуме в сентябре 2017г, предприниматель пожаловался на это главе «Сбербанка» Герману Грефу и услышал в ответ, что малый бизнес — «фабрика по отмыванию доходов».

Напрашивается вопрос:

Какие операции будут приравниваться к сомнительным платежам?

Определенного списка подозрительных операций нет. У Центрального Банка имеются свои критерии и механизмы, которые он до предпринимателей не доводит, чтобы у них не было вариантов обойти их. Но, несмотря на это признаки сомнительных платежей содержаться в нормативно-правовых актах:

- статья 6 ФЗ от 07 августа 2001 года ФЗ №115 «О препятствии отмыванию (легализации) полученной прибыли»;

- положение ЦБ РФ от 02 марта 2012 года №375-П;

- приказ Российского финансового мониторинга от 08 мая 2009 года «103.

На их основании можно привести несколько примеров. Вот некоторые из них:

- организация не предоставляет пояснения по совершенной операции;

- через расчетный счет проводятся только транзитные платежи;

- со счета не перечисляются налоговые платежи, заработная плата, текущие расходы компании;

- деньги поступили на счет и сразу же обналичены;

- операции, не характерные для финансово-хозяйственной деятельности компании;

- повысился объем наличных денег, поступающих на расчетный счет;

- организация не предоставляет банковскому учреждению данные о получателе средств;

- отправка денег с расчетных счетов нескольких компаний, но с одного и того же компьютера;

- клиент отказывается от операции, которая заинтересовала финансово-кредитное учреждение.

Эти и другие признаки могут стать причиной того, что за ИП или организацией будут установлен постоянный контроль. В особенности если такие платежи проводятся систематически или встречаться в совокупности.

У вас уже заблокировали расчетный счет? Не говорят причины и не торопятся с разблокировкой? Оставьте заявку, и наши юристы помогут с разблокировкой счета.

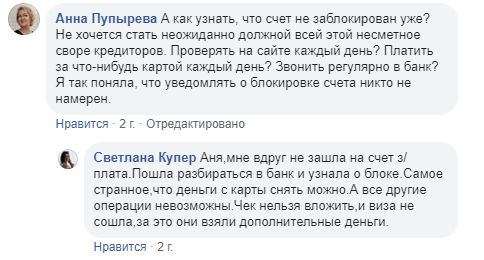

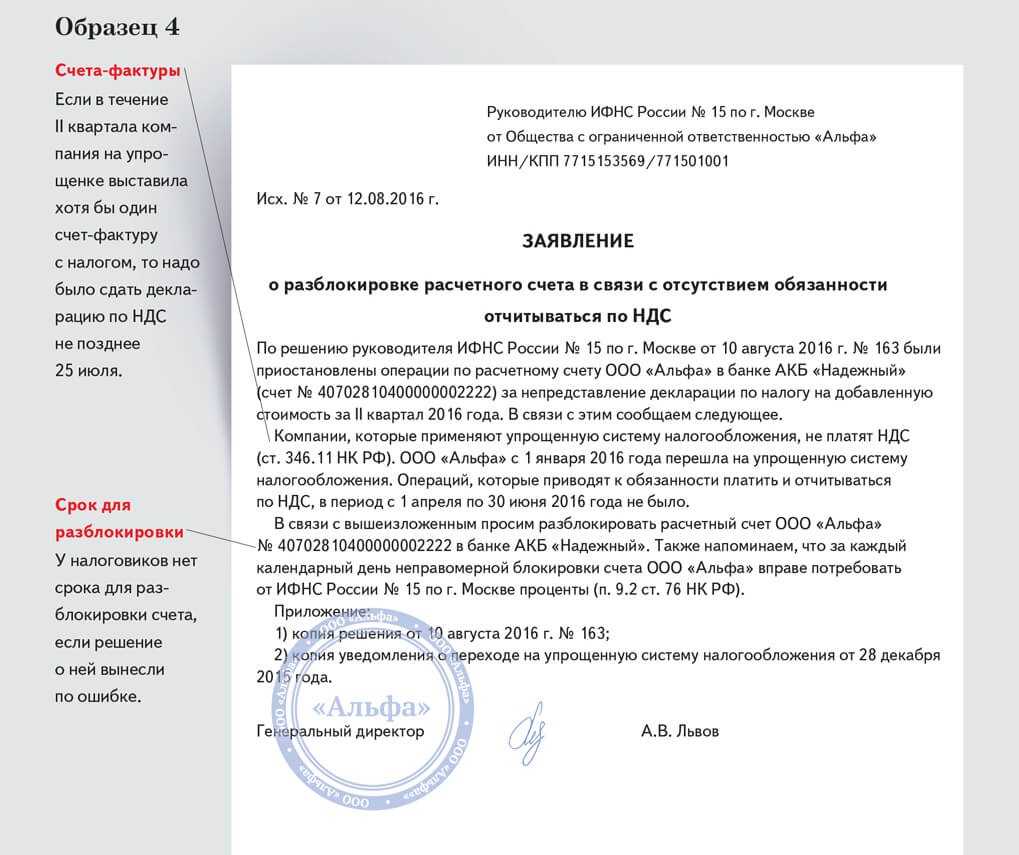

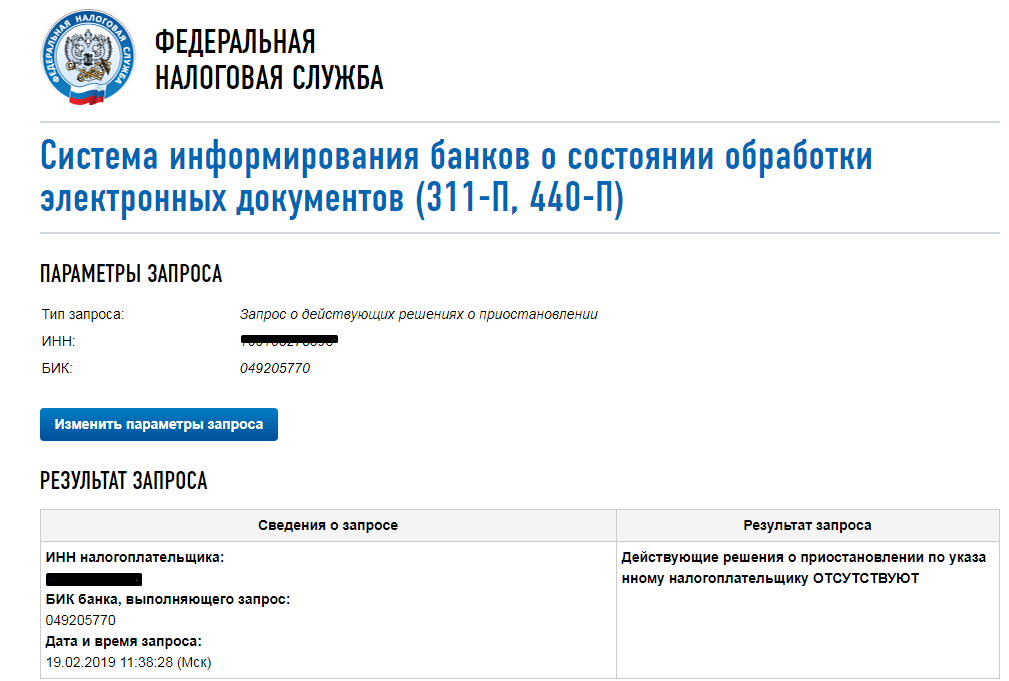

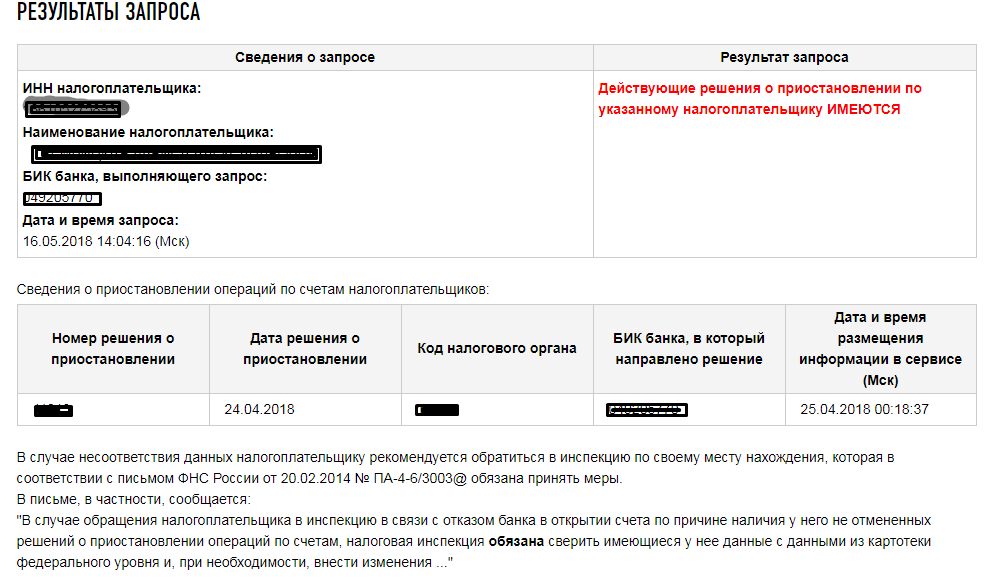

Как узнать, что счет заблокирован

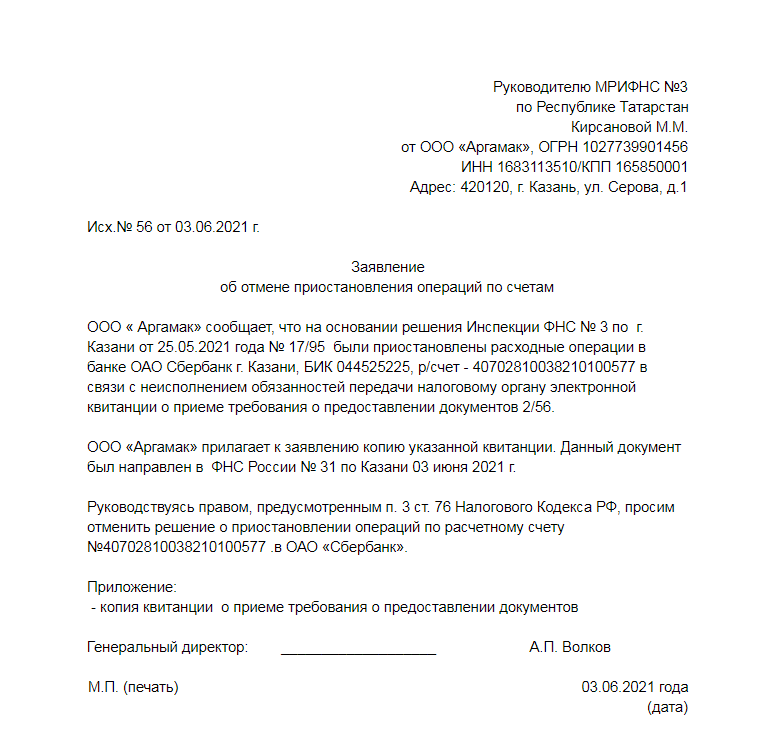

Заблокирован ли расчетный счет, предприниматель может узнать сам с помощью специального сервиса, получив уведомление от ФНС или банка, с которым заключен договор РКО. Федеральная налоговая служба на следующий рабочий день обязана уведомлять о вынесении решения, приостанавливающего операции по счету. Но на практике это часто не выполняется. Никаких штрафных санкций для ИФНС за неисполнение данного обязательства не предусмотрено. Поэтому часто возникают ситуации, когда первое сообщение о том, что счет заблокирован, поступает от банка.

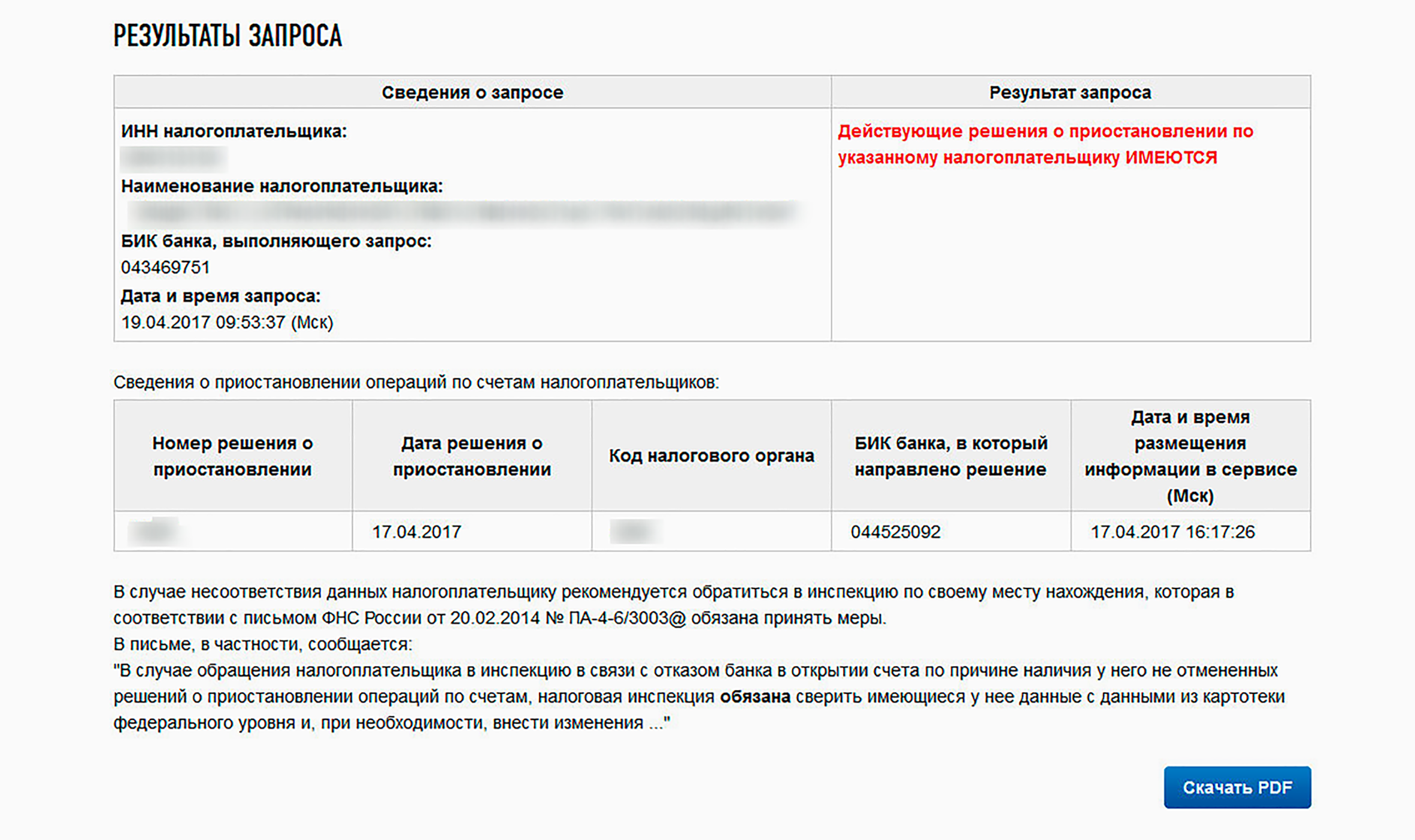

Проверка блокировки расчетного счета может быть проведена с помощью сервиса на сайте ИФНС. Запрос выполняется онлайн. Проверка на сайте налоговой инспекции занимает пару минут. Для получения информации необходимо:

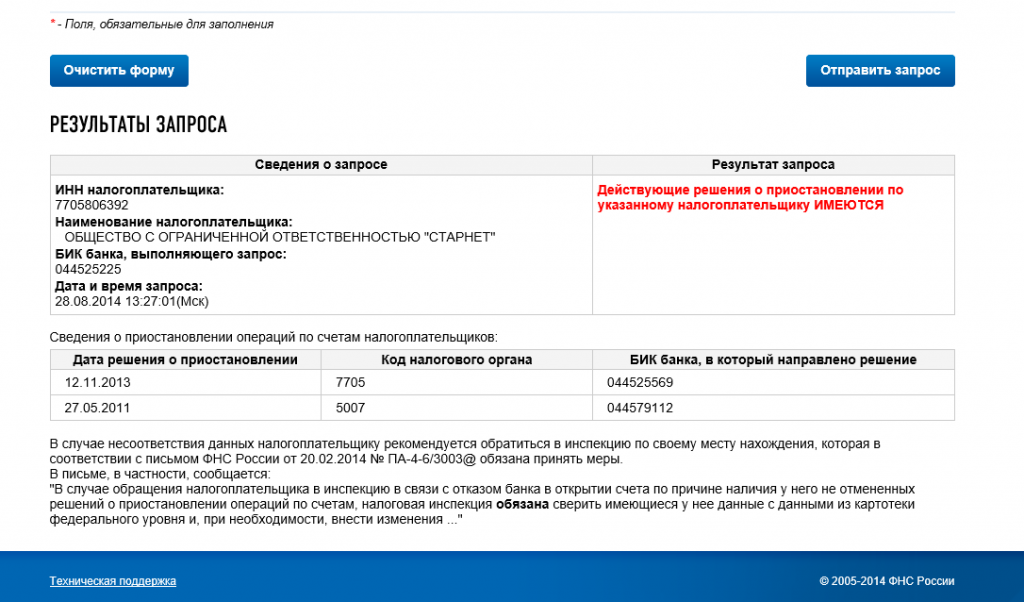

- Запустить сервис информирования банков на сайте nalog.ru.

- Ввести параметры запроса о возможных блокировках.

- Указать в сервисе проверки номера ИНН и БИК. Проверить по ИНН блокировку можно на ИП или юридическое лицо, а также на контрагента.

- Нажать на кнопку «Отправить запрос».

- Получить результат запроса на экран.

Результат проверки появляется на экране практически мгновенно. Если запрета нет, выводится сообщение о его отсутствии. Если принято решение о блокировке, указываются реквизиты документа, приостанавливающего операции по расчетным счетам и переводы электронных средств. Полученную информацию можно сохранить и распечатать. Сервис постоянно обновляет данные. Если снять арест, отмена решения будет отражена в выдаче.

Уточнить, почему заблокирована сумма или полностью счет, рекомендуется в своей налоговой инспекции. Вам будет сообщена причина, сроки блокировки и способы, как её снять.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей, которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Правильно заполняйте платёжные документы. В платёжном поручении должны быть указаны номер договора и счёта, подробное назначение платежа, сумма. Например, «Оплата за строительные материалы (щебень, песок) по Договору № 1 от 11.01.2021 по счёту № 3 от 30.03.2021, включая НДС». Заполняйте платёжные поручения максимально подробно и попросите это делать контрагентов.

Работайте с проверенными контрагентами. Перед тем, как подписывать договор и переводить деньги новому партнёру по бизнесу, убедитесь в его положительной деловой репутации. Проверьте контрагента на сайте налоговой, в базе судебных решений и других ресурсах. Подробно о том, как проверить контрагента, мы рассказывали в нашем материале «Как составить договор, чтобы контрагент вас не подвёл».

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных. Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Не дробите бизнес. Если на одного предпринимателя зарегистрировано несколько ООО или ИП, это сигнал для банка: скорее всего, фирма участвует в отмывании доходов, уходит от налогов или использует другие мошеннические схемы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам

Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Для чего необходим банковский светофор ЦБ?

ЦБ РФ решил приостановить операции по расчетному счету организаций и предпринимателей, через которые проводятся деньги в целях их дальнейшего обналичивания.

С 1 июля 2022 года стал действовать специальный сервис «Знай своего клиента» или «Светофор ЦБ», как его называют в обиходе. Сервис распределит все компании по трем группам риска. Мы можем наблюдать только раздел справки по этому адресу: https://cbr.ru/faq/client/ , так как ЦБ передает данные анализа групп рисков напрямую банкам.

Каждой группе риска будет присвоен определенный цвет:

- Красный – высокий уровень риска. Это компании, которые открываются для проведения подозрительных операций. Деньги на расчетных счетах таких организаций будут замораживаться, дальше их могут принудительно изъять. По оценке Центрального Банка «красных» компаний около 0,7% от всех юрлиц и ИП.

- Желтый – средний уровень риска. Это предприятия, которые уличили в совершении сомнительных операций вместе с реальными платежами. Подозрительные переводы будут заблокированы. Таких клиентов по информации Центробанка около 0,3%.

- Зеленый – небольшой уровень риска. Это 99% предприятий. Они осуществляют реальную финансово-хозяйственную деятельность и не принимают участие в проведении подозрительных операций. Расчетные счета таких компаний блокироваться не будут.

О присвоенной группе риска светофор ЦБ будет ежедневно сообщать банкам. Но окончательное решение, к какой степени риска отнести компанию или ИП, финансово-кредитная организация будет принимать решение самостоятельно: она может отреагировать на информацию Центрального Банка или нет (пункт 2 статья 7.6 №115 ФЗ). Но специалисты считают, что споры между ними исключены.

Сервис под названием «Знай своего клиента» или «Светофор ЦБ» не проводит оценку физических лиц: только компаний и ИП.

Причины, по которым банк может признать компанию или ИП недобросовестными.

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента.

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

- Фонд заработной платы установлен из расчета ниже прожиточного минимума.

- Перечисляется НДФЛ, но не уплачиваются страховые взносы.

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

- Платежи не имеют отношения к затратам, присущим виду деятельности.

- Нет связи между основаниями зачисления денег на счет и их последующего списания.

- Произошло резкое увеличение оборотов по счету.

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше.

- С даты создания юридического лица прошло менее двух лет.

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов.

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления.

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

Вывод:

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска. Это значит, что банк может провести мероприятия, направленные на минимизацию этого самого риска (блокировка банк-клиента, отказ в проведении операций). Наша команда имеет огромный опыт в общении с банкам, ЦБ, МВК. Мы понимаем, что под критерии недобросовестности, подходит практически любой «живой» бизнес. Можно поставить под сомнение благонадежность каждой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка, ведь это может грозить большими проблемами. Пользуйтесь советами о которых я сегодня написала!

Если вам нужна детальная проработка вашей проблемы, помощь в составлении писем, жалоб в банк, ЦБ РФ, межведомственную комиссию и т.д. — оставляйте заявку в форме (внизу страницы).

Если у вас остались вопросы, вы можете задать их в нашем чате в Телеграме совершенно бесплатно.

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

Светофор ЦБ: как получить информацию о присвоенной группе риска?

Банковские учреждения не должны доводить до клиента сведения, к какой категории светофора их отнесли. Одно исключение – компании из красной группы риска: о назначении такой зоны банк сообщает им на протяжении 5 рабочих дней (пункт 8 статья 7.7 ФЗ №115).

Другие предприниматели при желании могут получить информацию, направив запрос в банк, где они обслуживаются. Отказать в выдаче таких данных финансово-кредитные организации не имеют права, такие сведения находятся в свободном доступе (статья 9.1 ФЗ № 86 от 10 июля 2022 года о ЦБ РФ). Количество запросов законодательством не установлено.

Какие действия предпримет банковское учреждение?

С «зеленой» группой риска все просто: компании, которые были отнесены к этой зоне, ни с какими проблемами не столкнутся

По мнению авторов «Светофора ЦБ», внимание к положительным организациям будет не столь пристальным

Отказывать в транзакциях таким предприятиям банковские учреждение не имеют права – ни на внешние расчетные счета, ни внутри финансово-кредитной организации. Но это действует только до проведения первого сомнительного перевода, после которого из зеленой группы можно перейти в другую зону.

У «желтой» зоны банковские учреждения будут запрашивать документацию и объяснения относительно осуществляемых транзакций. От того, предоставит компания или нет пояснения относительно проводимого платежа, зависит принятие решения.

Тяжелее будет «красной» зоне, которым банкиры должны отказывать в следующих действиях (статья 7.7 ФЗ №115):

- осуществление транзакций и имущественных платежей;

- выдача денежных средств или их перевода на другой расчетный счет;

- платежи через СБП, применение электронных платежных средств.

Исключение – транзакции, приведенные в пункте 5 статье 7.7 ФЗ №115. Допустимы:

- бюджетные операции;

- перечисление заработной платы сотрудникам, которые находились в штате компании до блокировки расчетного счета в том размере, которые были до этого;

- транзакции, связанные с компенсациями и гарантиями работникам, помимо возмещения затрат на аренду жилья и проезд;

- переводе и снятии денежных средств для покрытия жизненных расходов индивидуального предпринимателя и его семьи в пределах 30 000 рублей ежемесячно на одного человека;

- алименты, стипендии, пенсии, компенсации вреда, причиненного здоровью или жизни и в связи с потерей кормильца;

- оплата затрат на ликвидацию юридического лица или ИП;

- кредитные платежи.

Другие транзакции для компаний, относящихся к «красной» зоне риска будут не доступны, в их проведении банк откажет.

Как не «злить» Светофор ЦБ и остаться в зеленой группе?

Здесь ответ один – не принимать участие в сомнительных транзакциях. Но поскольку Центральный Банк не сообщает о том, как они проводят оценку, гарантий остаться «зеленым» у организации нет.

Но есть некоторые правила, которые позволят уменьшить риск:

- Осуществлять финансово-хозяйственную деятельность только по своим ОКВЭД. Если в работе предпринимателя что-то изменится – необходимо отразить это в документации и сообщить банковскому учреждению.

- Следить за достоверностью информации, указанной в ЕГРИП (ЕГРЮЛ).

- В платежках отражать точные данные о проводимой транзакции.

- Подготовиться предоставить пояснения относительно осуществляемой операции.

- Не сотрудничать с подозрительными клиентами, проверять контрагентов прежде, чем приступить к сотрудничеству.

- Не дробить бизнес для того, чтобы уйти от налогов.

- Своевременно реагировать на запросы финансово-кредитной организации.

- Своевременно выплачивать взносы и налоговые платежи. Перечислять налоги по заработной плате с одного и того же расчетного счета, что и зарплату.

Только так, можно избежать блокировки счета и дальнейших проблем с банком и контролирующими органами и остаться в зеленой зоне.

За что может банк заблокировать счет

В целях соблюдения требований ФЗ-115 от 07.01.2001 г., положений НК РФ и Письма Банка России №236-Т от 31.12.2014 г. на банки возложена обязанность по проверке каждой операции клиента. Служба финансового мониторинга регулярно сверяет назначение платежей с зарегистрированными видами деятельности, а также мониторит данные о компании, тщательно исследует информацию о контрагентах.

Малейшее подозрение в законности платежной операции является поводом для отказа в ее проведении. За что могут заблокировать счет по инициативе самого банка? На это у него семь причин.

- Несоответствие назначения платежа виду деятельности компании. Владелец счета имеет право отправлять и принимать денежные средства безналичным способом только в рамках зарегистрированных видов деятельности. Проще говоря, платежка должна соответствовать кодам ОКВЭД, указанным в ЕГРЮЛ или ЕГРИП.

- Фиктивный руководитель. При выявлении факта, что во главе компании стоит номинальный директор, банк вправе заблокировать счет до получения письменных объяснений от клиента. Статус руководителя проверяется по специальному сервису проверки контрагентов. «Массовый» руководитель, стоящий сразу во главе нескольких компаний, для банка является поводом для контроля.

- Внесение обновлений в ЕГРЮЛ или ЕГРИП без уведомления банка. Если в базе ФНС зарегистрированы изменения учредительных документов, а в банк они не представлены, то он вправе заморозить счет организации. В договоре с банком обязательно есть пункт об обновлении любой информации о клиенте: юридический адрес, учредители, руководство, размер уставного капитала, виды деятельности и т.д.

- Неточная формулировка назначения платежа. Желательно, чтобы формулировки поля «назначение платежа» отличалось от платежки к платежке. Возможно дублирование в отношении одного и того же контрагента. Но одна и та же фраза в отношении разных партнеров вызывает сомнения у службы безопасности банка.

- Фиктивный юридический адрес. Блокировка счета возможна после проверки адреса ООО, которую может устроить не только ФНС. Банк тоже наделен полномочиями проверять своих контрагентов. Отсутствие клиента по указанному адресу является поводом для прекращения его обслуживания.

- Сомнение в чистоплотности контрагента. Проверке подвергаются не только клиенты банка, но их контрагенты. При получении платежа от компании или ИП из списка с массовыми адресами или руководителями, перечня злостных должников ФНС или компании с фиктивным адресом, банк вправе заблокировать счет своего клиента.

- Частое обналичивание. Слишком частое снятие средств со счета при условии, что налоги с него не оплачиваются. Хотя в функции банка не входит контроль за уплатой налогов, но он обязан проверить снятие наличных на предмет отмывания доходов от незаконных сделок.

Как узнать, заблокирован ли расчетный счет? Оповещать или нет о предстоящей блокировке, банк решает индивидуально – закон к этому не обязывает. Но узнать причину заморозки счета можно – ведь банку надо и закон соблюсти, и клиента не потерять

Установить причину важно и для сохранения деловой репутации – сейчас популярны сервисы проверки контрагентов, дающие полную информацию о партнере. Блокировка счета моментально отражается в их базах

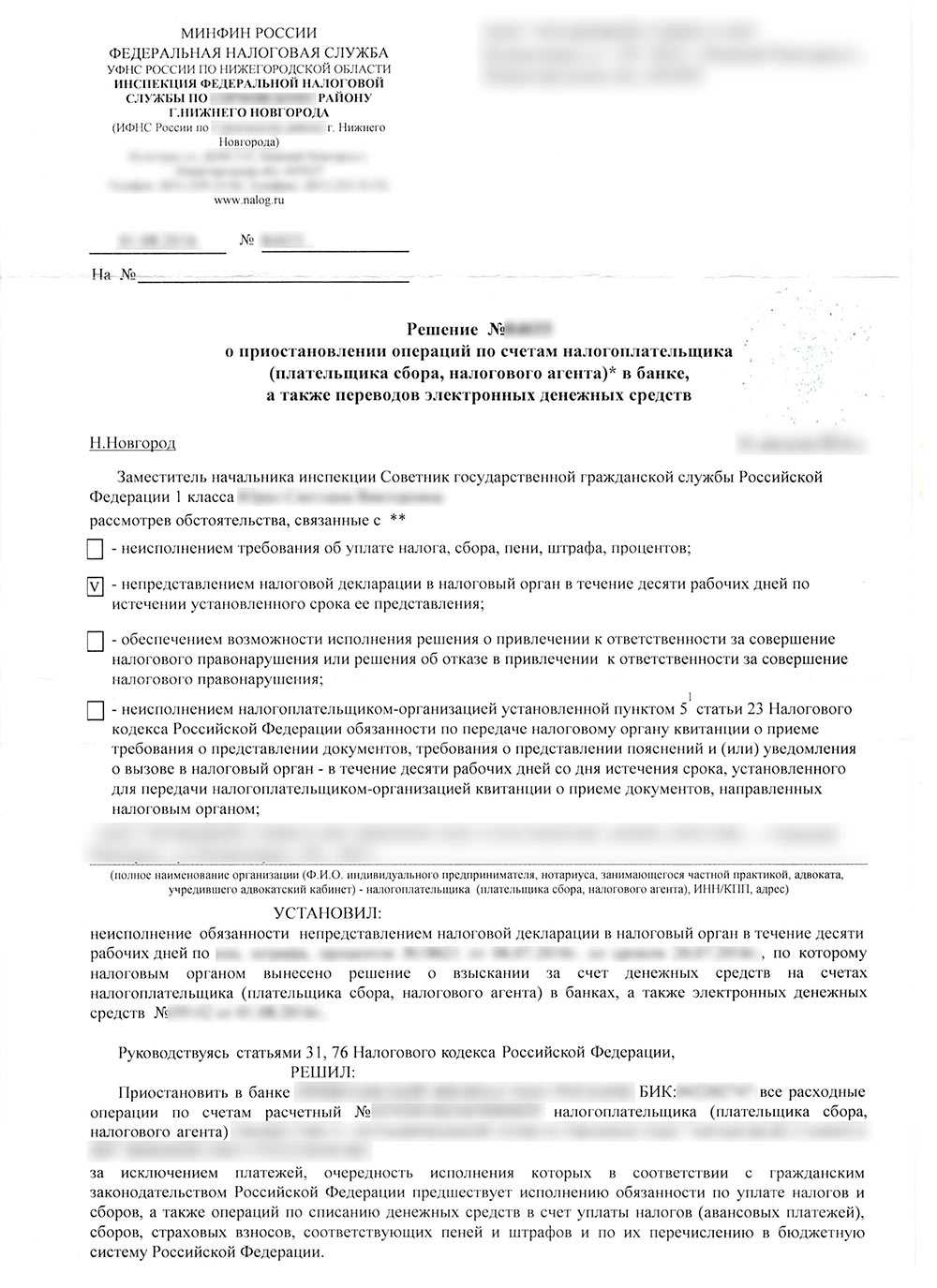

Блокировка счета таможенным органом

Приостановить операции по счету таможенные органы вправе, если организация не уплатила (уплатила не в полной сумме) таможенные платежи, пени и (или) проценты (подп. 5 п. 1 ст. 31, ст. 34 НК РФ, п. 1 и 5 ст. 153 Закона от 27 ноября 2010 г. № 311-ФЗ).

Так как блокировка счета вызвана взысканием задолженности, расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счетам (п. 3 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Решение о приостановлении операций по счету принимает начальник (заместитель начальника) таможенного органа (п. 2 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ, приказ ФТС России от 28 декабря 2010 г. № 2635). Оно может быть оформлено на бумажном носителе или в электронном виде и должно быть передано представителю банка не позднее следующего рабочего дня после дня его принятия. Решение на бумажном носителе передается представителю банка под расписку или направляется почтовым отправлением с уведомлением. Такой порядок следует из пункта 5 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ и пункта 2 Порядка, утвержденного приказом ФТС России от 28 декабря 2010 г. № 2635.

При наличии информации о счетах организации в разных банках таможенный орган направляет решение о приостановлении операций по счетам в каждый известный ему банк (п. 1 Порядка, утвержденного приказом ФТС России от 28 декабря 2010 г. № 2635).

Форма решения о приостановлении операций по счетам для направления на бумажном носителе приведена в приложении 1 к приказу ФТС России от 28 декабря 2010 г. № 2635.

Форму решения о приостановлении операций по счетам для направления в электронном виде должен установить Банк России (п. 7 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ). В настоящее время она не утверждена.

Одновременно с передачей решения о блокировке счета в банк таможенный орган уведомляет организацию о принятии решения. Копия решения о приостановлении операций по счетам передается организации под расписку или иным способом, свидетельствующим о дате его получения (п. 11 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Приостановление операций организации по ее счетам в банке действует с момента получения банком такого решения до дня получения банком решения об отмене такого приостановления (п. 14 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Дата и время получения банком решения о приостановлении операций указываются в уведомлении о вручении или в расписке о получении такого решения. В случае направления решения в электронном виде порядок определения даты и времени его получения должен установить Банк России. Об этом сказано в пункте 15 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ и пункте 2 Порядка, утвержденного приказом ФТС России от 28 декабря 2010 г. № 2635.