- Отражение возврата налога в форме 6 НДФЛ: как это сделать правильно?

- Случаи, когда налоги необходимо вернуть

- Как происходит возврат средств

- Форма 6 НДФЛ, отражение возврата

- Отражение переплаты, если сумма возвращена в другом периоде

- Приложение № 1

- Раздел 1 справки

- Приложение к справке

- Раздел 3

- Раздел 2

- Раздел 4

- Когда уточненка необходима

- Отпускные в 6-НДФЛ

- Матвыгода за 2021 г.

- Разбор сложных ситуаций

- Штрафы по отчету 6-НДФЛ

- Какую форму подавать

- Что делать далее?

- В каких случаях нужна корректировка

- Корректирующая Справка 2-НДФЛ

- Зарплата за март, выплаченная в апреле в 6-НДФЛ

Отражение возврата налога в форме 6 НДФЛ: как это сделать правильно?

Все организации и ИП, заключающие трудовые договора с физическими лицами должны сдавать дополнительный отчет по доходам своих сотрудников. Он содержит и информацию о налогах, которые удерживаются с них. Форму 6 НДФЛ нужно сдавать ежеквартально.

Случаи, когда налоги необходимо вернуть

НДФЛ в размере 13% удерживается со всех доходов сотрудников, которые являются налоговыми резидентами России. Обязанность по удержанию и перечислению, средств в бюджет возлагаются на работодателя. Но порой в бюджет фактически перечисляется большая сумма, чем это положено. На это могут быть несколько причин:

- техническая ошибка в расчете;

- неучтенные льготы в отношении имущественных вычетов;

- произведен перерасчет дохода, например, отпускных;

- изменился статус работника, с нерезидента на резидента.

Работодатель должен известить сотрудника об излишне удержанной у него сумме в течение 10 дней с момента обнаружения ошибки (абз. 2. п. 1. ст. 231 НК РФ). Работнику, для того, чтобы ему вернули сумму налога, необходимо написать заявление (абз. 1. п. 1. ст. 231 НК РФ).

На заметку! Законодательство установило для этого трехлетний срок. Отчет начинается со дня перечисления переплаты.

Как происходит возврат средств

После того, как человек написал заявление, у работодателя есть 3 месяца на возврат средств. Деньги возвращаются из исчисленного НДФЛ, который удерживается с сотрудников, за установленные 3 месяцев.

Если начисленная сумма НДФЛ за установленный период, недостаточна, возмещение происходит через ИФНС. В течение 10 дней с момента поступления от сотрудника соответствующего запроса, налоговый агент отправляет в ИФНС заявление о возврате ошибочно перечисленных сумм (абз.6, п.1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие наличие ошибок в перечислениях.

Работодатель может выплатить работнику ошибочно удержанную сумму из собственных средств, а после получить ее из налоговой.

При ликвидации предприятия, гражданин сам обращается за переплатой в налоговую инспекцию, с заявлением и декларацией 3-НДФЛ (абз.10, п. 1 ст. 231 НК РФ).

Справка! Удержанный подоходный налог по ставки 30% у резидента РФ, возвращается работником самостоятельно через ИФНС.

Форма 6 НДФЛ, отражение возврата

При возникновении такой ситуации перед бухгалтером стоит вопрос, как правильно отразить возврат НДФЛ в 6 НДФЛ? Руководствоваться нужно Разделом III Приложения №2 к Приказу ФНС от 14 октября 2015 г. N ММВ-7-11/450@. В случае возврата излишне удержанного налога, его сумма отразится несколько раз, по следующим строкам:

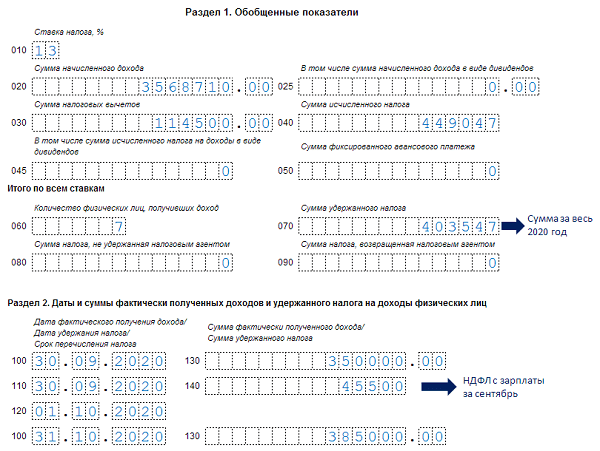

- 070 – показывают НДФЛ, включая переплату, удержанный с начала года;

- 090 – отражается возврат ранее неправильно исчисленного налога работнику;

- 140 – показывается сумма бюджетных взносов, начисленная за отчетный квартал, которая должна быть удержана с доходов.

Разница между строками 070 и 090 должна соответствовать фактически перечисленному налогу. Обе строки заполняются нарастающим итогом с начала года.

Отражение переплаты, если сумма возвращена в другом периоде

НДФЛ при возврате отражается в строке 090 в том отчетном (налоговом) периоде, в котором она была перечислена работнику. У работодателя есть на это 3 месяца, поэтому иногда периоды, в которых была совершена и возвращена переплата не совпадают. Как отразить возврат НДФЛ в 6 НДФЛ в этом случае?

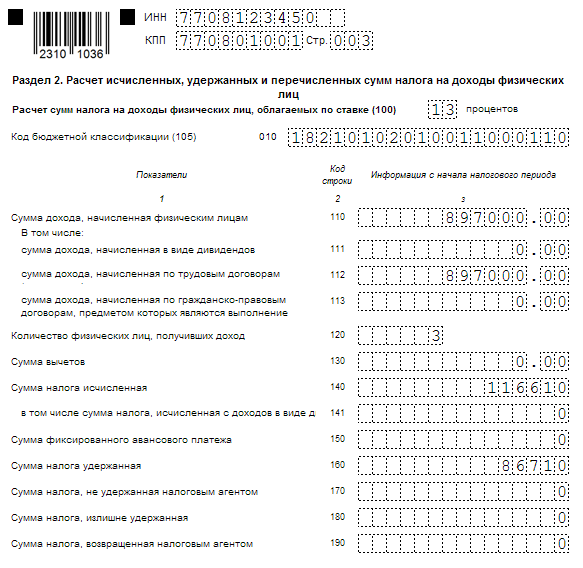

Рассмотрим на примере. С Петрова В.Н. в июне этого года был удержан налог в размере 3850 рублей, вместо 3550. Переплата составила – 500 рублей. Ошибка была замечена только в следующем месяце, в котором наступил уже новый отчетный период.

Работнику перечислили деньги в августе. Доход работника за 3-й квартал составил 95 800 руб., удержанный налог – 12 454 руб. Фактически в бюджет было перечислено – 11 954 руб. (12 454 – 500).

Пример заполнения формы за 9 месяцев по строкам:

- 130 – 95 800;

- 140 – 12 454;

- 090 – 500;

- 070 – фактические взносы в бюджет, которые налоговый агент произвел с начала года, с учетом перерасчета.

Корректировку отчета за прошлый период сдавать не нужно, но необходимо представить справку 2 НДФЛ по соответствующему сотруднику.

Своевременное и правильно отражение возврата налога в отчете, позволит избежать подозрений со стороны государственного органа в неполной уплате взносов в бюджет со стороны предприятия.

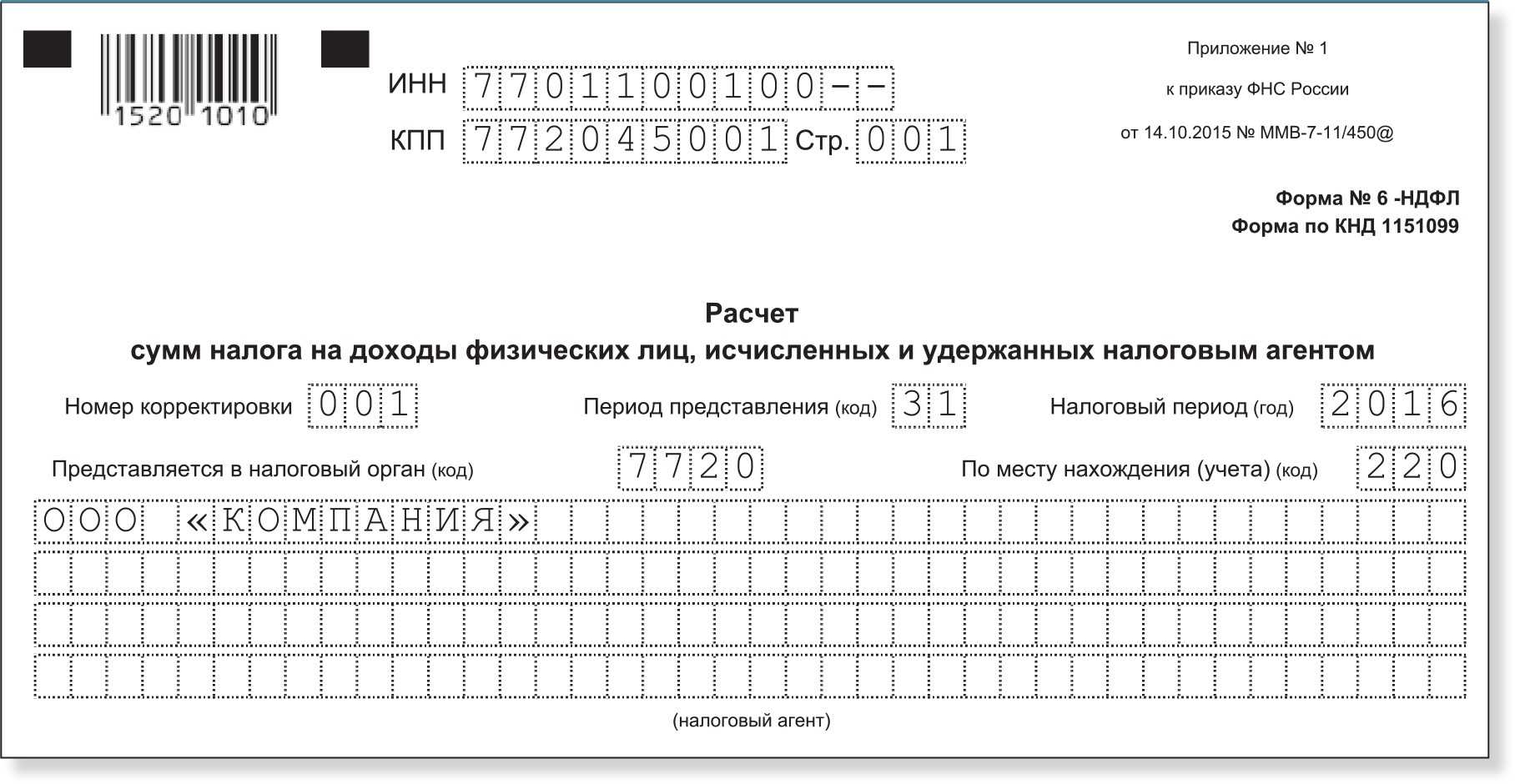

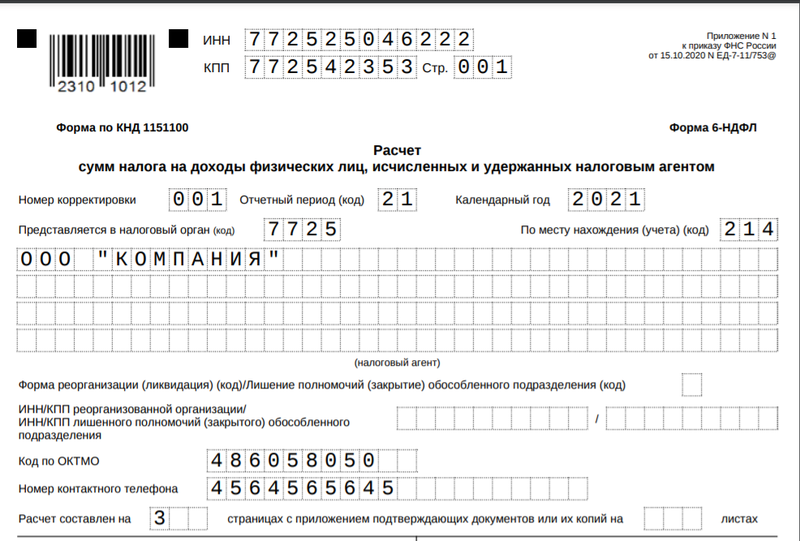

Приложение № 1

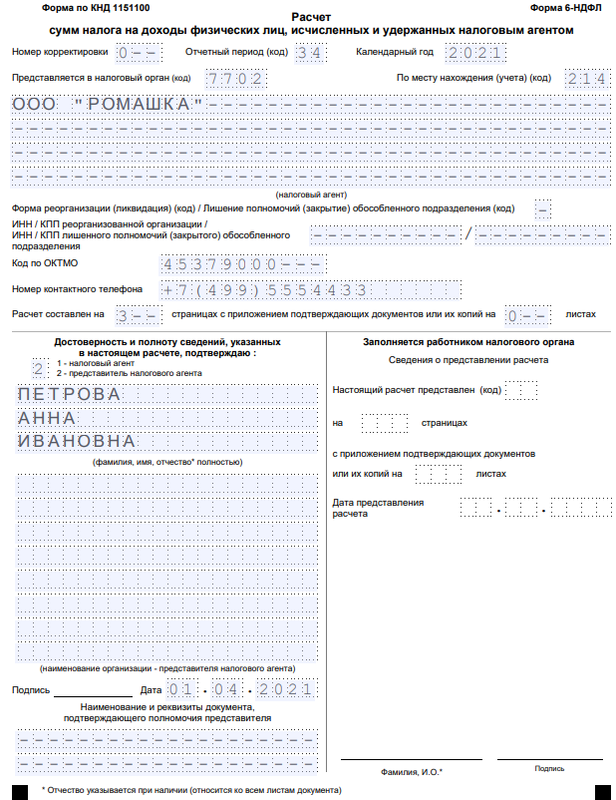

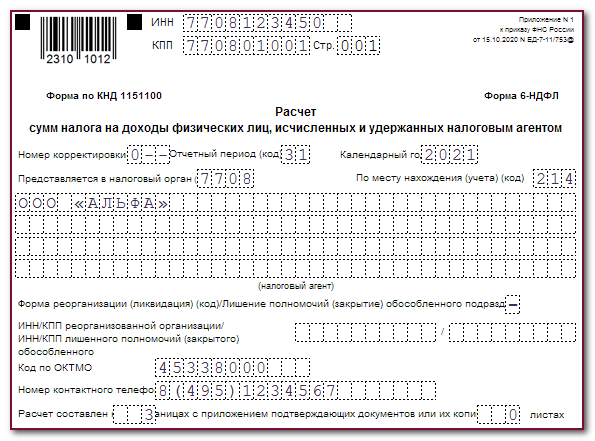

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

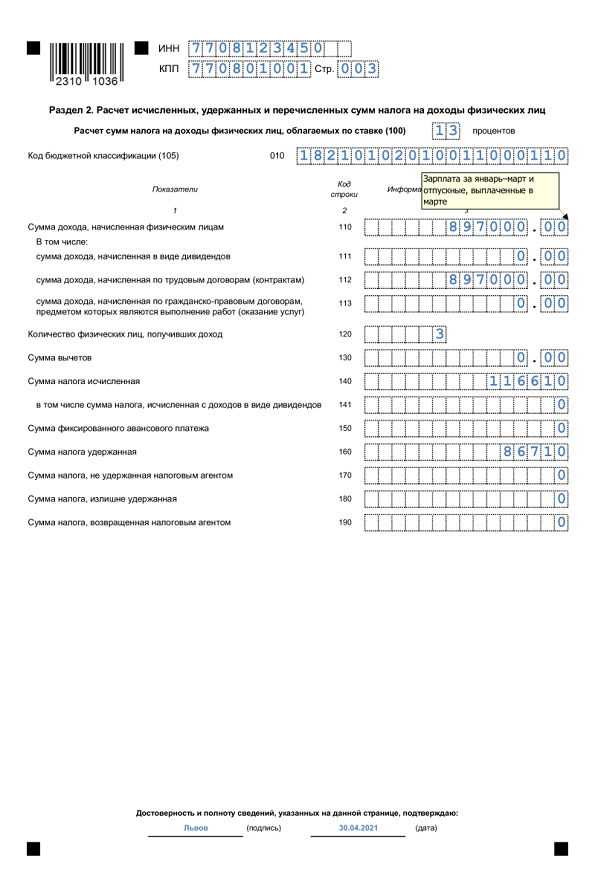

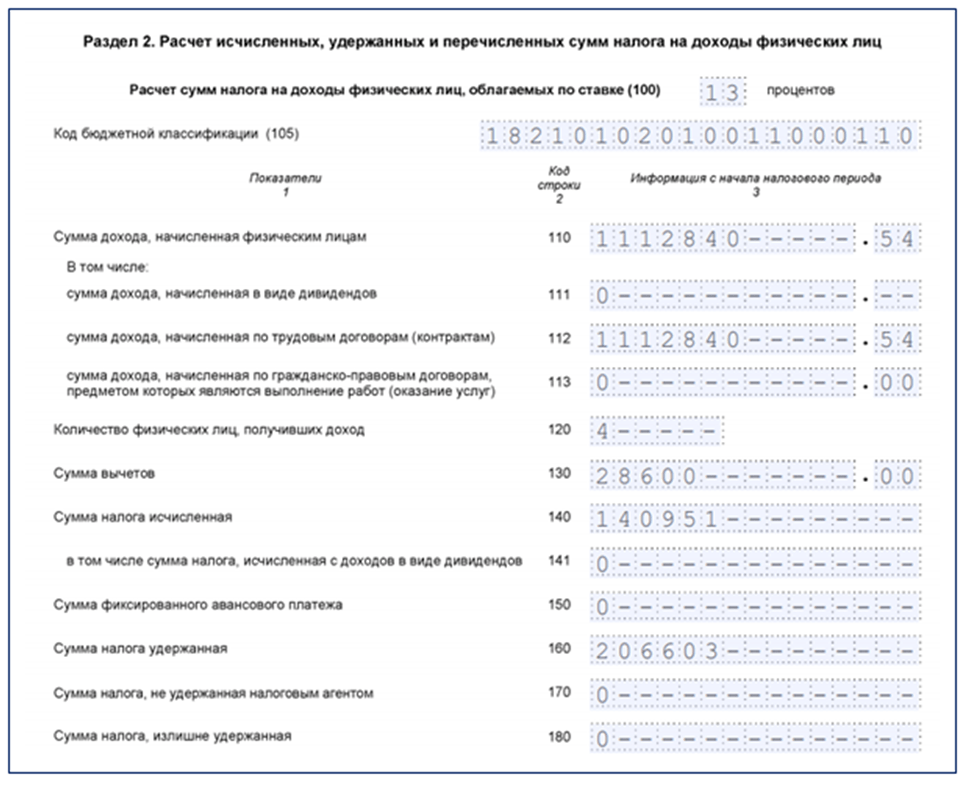

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

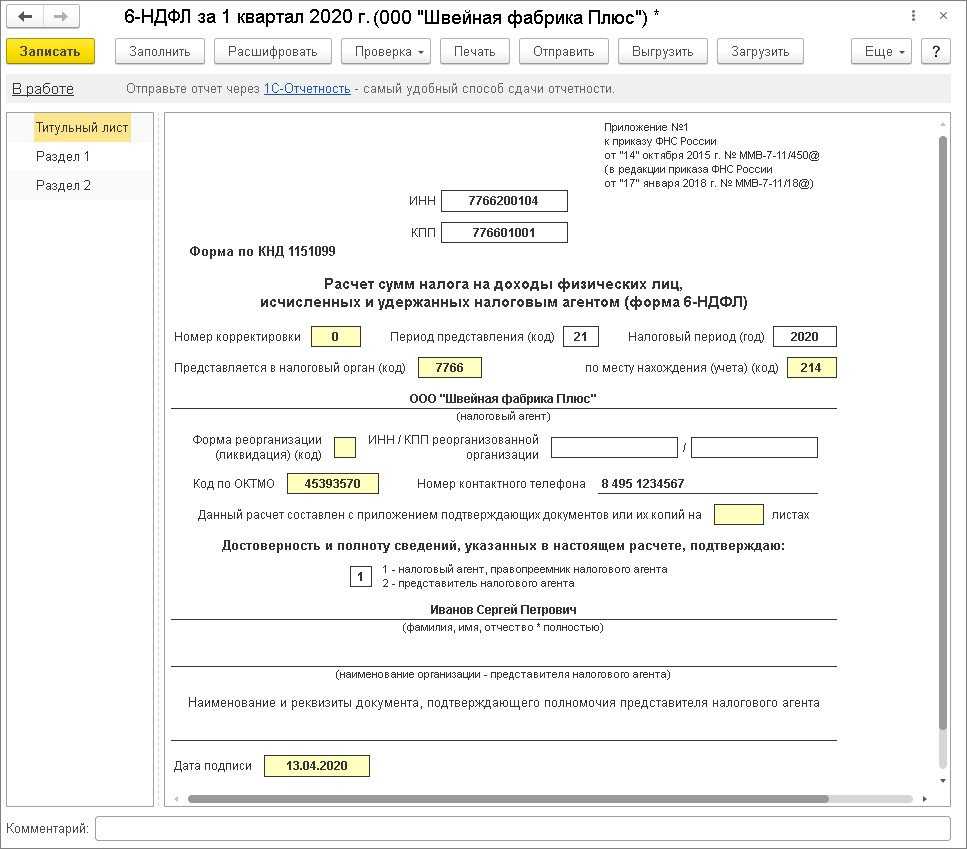

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Когда уточненка необходима

Многие работодатели подают уточненный расчет 6-НДФЛ при любой ошибке, лишь бы избежать штрафа 500 руб. Для других же эта сумма не слишком существенна. И они готовы заплатить даже 2 000 руб. за год (500 руб

за четыре неверно заполненных расчета), только бы лишний раз не привлекать внимание инспекторов подачей уточненки. Здесь, как говорится, выбор за вами

Мы же сейчас расскажем о ситуациях, в которых, по мнению ФНС, уточненка точно нужна.

Ситуация 1. Не отразили в расчете за отчетный период зарплату, выплаченную с опозданием. Некоторые организации зарплату, выплачиваемую с опозданием, отражают и в разделе 1, и в разделе 2 только в периоде ее выплаты работникам (а в периоде начисления ее не показывают). Это неверно, ведь дата получения дохода в виде зарплаты — всегда последний день месяца (даже если он нерабочий), за который она начислена <9>.

Поэтому если вы, например, зарплату за февраль выплатили в мае и показали это только в расчете 6-НДФЛ за полугодие, то вам придется подавать уточненку за I квартал. В ней февральскую зарплату и НДФЛ с нее следует отразить в разделе 1 по строкам 020 и 040 <10>.

Ситуация 2. Не показали в строке 070 раздела 1 расчета за I квартал НДФЛ с прошлогодней зарплаты, выплаченной в 2017 г. Есть компании, которые НДФЛ, удержанный с декабрьской зарплаты в январе 2017 г. при ее выплате, ошибочно отразили в расчете 6-НДФЛ за 2016 г. А ведь удержанный налог нужно показывать в расчете 6-НДФЛ и в разделе 1, и в разделе 2 в том периоде, в котором налог фактически удержан при выплате доходов работникам.

Поэтому, хотя зарплата за декабрь 2016 г. и относится к доходам прошлого года, удержанный с нее НДФЛ и саму операцию по выдаче нужно отразить в расчете 6-НДФЛ за I квартал 2017 г. <11>.

Так что в уточненке за I квартал 2017 г. надо:

- удержанный налог отразить по строке 070 раздела 1;

- саму декабрьскую зарплату, выплаченную в январе, — в разделе 2 по строкам 100 — 140.

Ситуация 3. Пересчитываете зарплату за прошлые месяцы. Например, бухгалтер неправильно рассчитал работнику зарплату за июнь 2017 г. В результате ошибки работнику недоплатили 2 000 руб. Ошибку обнаружили при расчете зарплаты за июль и доплатили ему необходимую сумму в августе (08.08.2017) вместе с зарплатой за вторую половину июля.

Внимание! Обнаружить ошибку, допущенную при начислении зарплаты конкретному работнику за какой-либо месяц, инспекторы смогут только при выездной проверке. И только в том случае, если они сами будут пересчитывать суммы, причитающиеся работнику за каждый месяц

Как разъясняет ФНС, в этом случае необходимо подать уточненный расчет 6-НДФЛ за полугодие. Ведь датой получения зарплаты признается последний день месяца, за который она начислена <12>. То есть дата получения недоплаченной июньской зарплаты (2 000 руб.) — 30.06.2017.

Причем в уточненном расчете за полугодие нужно исправлять данные только в разделе 1, а именно:

- доначисленную зарплату 2 000 руб. включить в строку 020;

- доначисленный НДФЛ 260 руб. (2 000 руб. x 13%) — в строку 040.

Поскольку налог был удержан только в августе при фактической доплате денег работнику, то в расчете за 9 месяцев в разделе 2 вам нужно в отдельном блоке строк 100 — 140 отразить:

- по строке 100 (дата получения дохода) — 30.06.2017;

- по строке 110 (дата удержания налога) — 08.08.2017, то есть день выплаты денег;

- по строке 120 (срок перечисления налога) — 09.08.2017, то есть день, следующий за выплатой дохода;

- по строке 130 (сумма полученного дохода) — 2 000 руб. (сумма доплаты);

- по строке 140 (сумма удержанного налога) — 260 руб.

Если вы не подадите уточненку, то не исключено, что, обнаружив ошибку, налоговики оштрафуют вас по ст. 126.1 НК за недостоверные сведения в расчете 6-НДФЛ за полугодие, поскольку в нем отражена заниженная сумма зарплаты за июнь.

А вот штрафа по ст. 123 НК быть не должно, поскольку НДФЛ был удержан и перечислен в бюджет вовремя — не позднее дня, следующего за днем выплаты доплаты работнику.

Вывод

При отражении в расчете 6-НДФЛ неверного количества физлиц, получивших выплаты, неправильных сумм дохода, исчисленного и удержанного налога, при указании данных не в том отчетном периоде, а также при фиксировании в расчете неверных дат получения дохода, удержания и перечисления налога (строки 100, 110, 120 раздела 2) всегда представляйте уточненку. Тогда штраф за недостоверные сведения вам точно не грозит.

<9> Пункт 2 ст. 223 НК РФ; Письмо ФНС России от 16.05.2016 N БС-3-11/2169@.<10> Письма ФНС России от 24.05.2016 N БС-4-11/9194, от 16.05.2016 N БС-4-11/8609, от 12.02.2016 N БС-3-11/553@.<11> Письмо ФНС России от 05.12.2016 N БС-4-11/23138@.<12> Пункт 2 ст. 223 НК РФ; Письма ФНС России от 21.07.2017 N БС-4-11/14329@ (вопрос 8), от 27.01.2017 N БС-4-11/1373@ (п. 2).

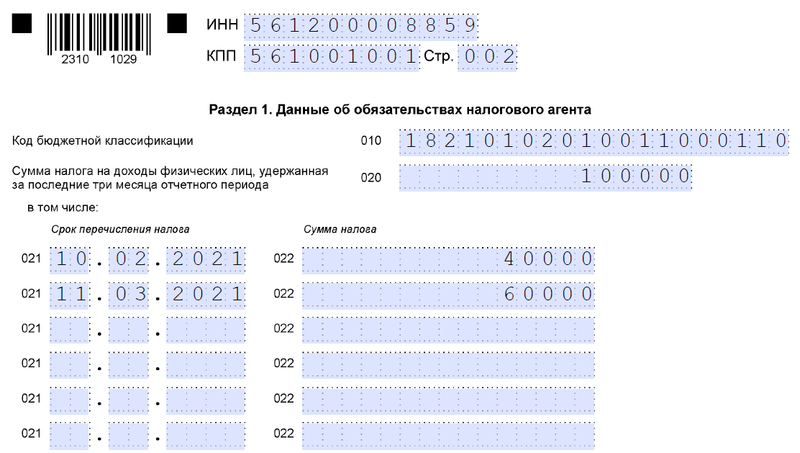

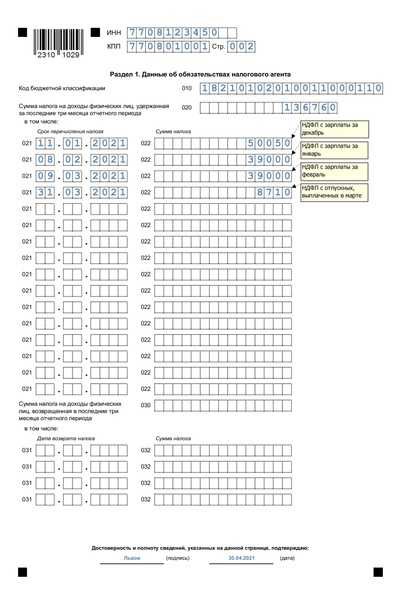

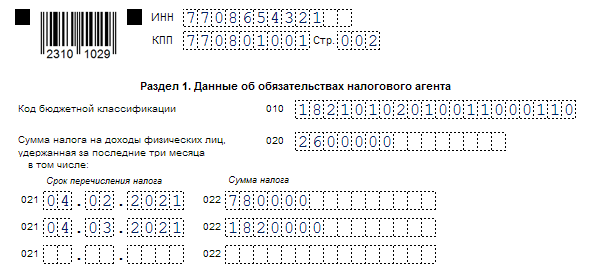

Отпускные в 6-НДФЛ

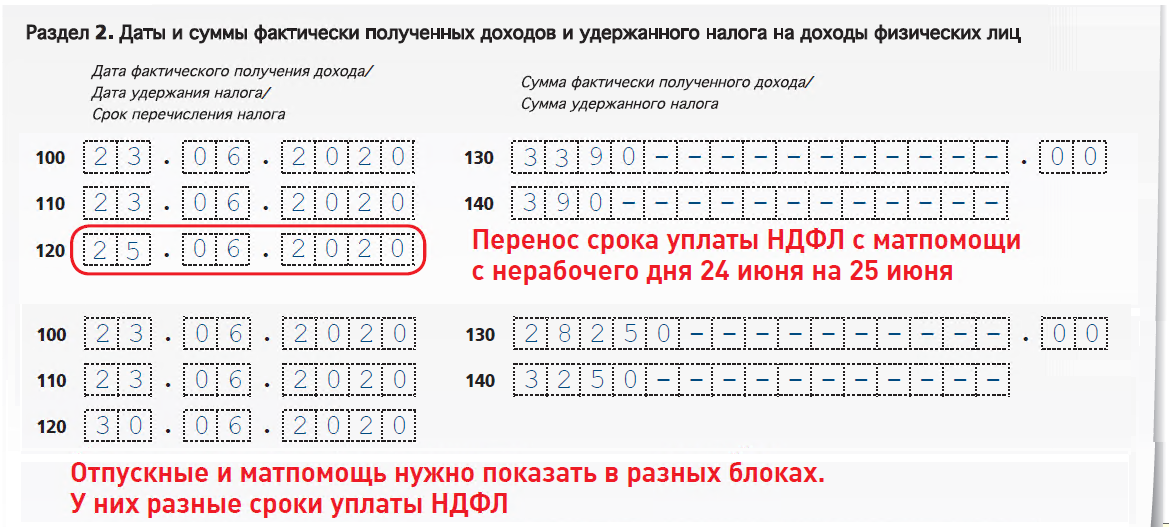

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение — если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

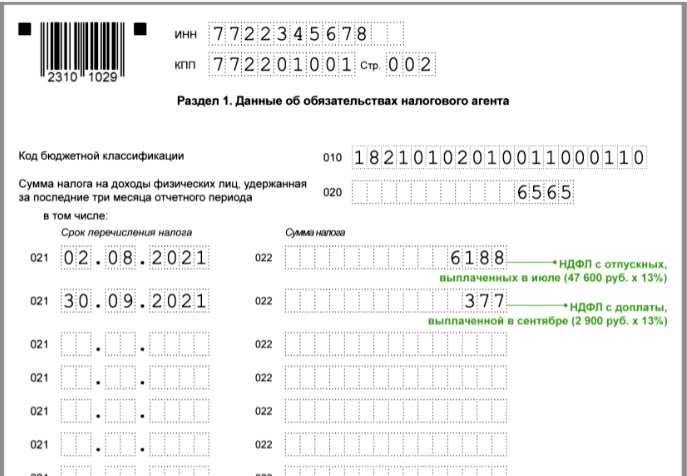

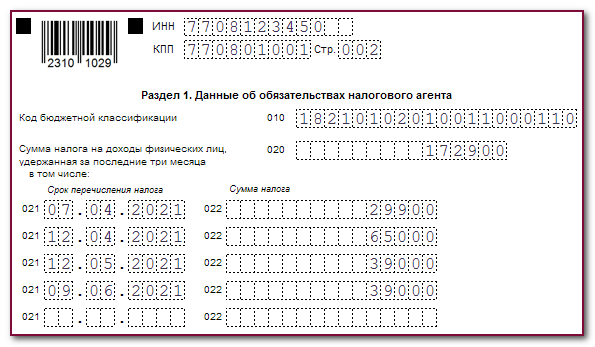

В разд. 1 нужно отразить:

- в поле 020 – удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 – последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Матвыгода за 2021 г.

Главный вопрос: обязаны ли теперь налоговые агенты, от которых в 2021 г. физлица получили доход в виде матвыгоды, сдать уточненные расчеты 6-НДФЛ за 2021 г.? На последний срок сдачи годового расчета, то есть на 01.03.2022, в нем все отражено верно, ошибки нет (п. 6 ст. 81 НК РФ). Сумму матвыгоды за 2021 г. инспекция видит по соответствующему коду доходов в прилагаемых к расчету справках. А после подачи уточненки 3-месячный срок камеральной проверки годового расчета 6-НДФЛ начнет течь заново (п. 2 ст. 88 НК РФ).

С этим вопросом мы обратились к специалисту ФНС.

Сдавать ли уточненные 6-НДФЛ за 2021 г. в связи с освобождением от НДФЛ матвыгоды

Отвечает Морозов Дмитрий Александрович, Государственный советник РФ 3 класса:

В связи с принятием Закона № 67-ФЗ исчисленный/удержанный в течение 2021 г. НДФЛ с доходов в виде материальной выгоды становится излишне исчисленным/удержанным. Налоговым агентам необходимо произвести перерасчет налоговых обязательств физлиц и представить уточненные сведения о доходах (приложения № 1 к годовому расчету 6-НДФЛ) на лиц, по которым произведен такой перерасчет, а также непосредственно сами расчеты 6-НДФЛ — как за 2021 г., так и по итогам тех отчетных периодов 2021 г., в которых были отражены суммы матвыгоды и исчисленного с нее НДФЛ (Письмо ФНС от 28.03.2022 № БС-4-11/3695@). В уточненных расчетах следует:

- исключить доходы в виде материальной выгоды и отражение сумм НДФЛ с нее как исчисленных;

- суммы удержанного НДФЛ не корректировать;

- НДФЛ с матвыгоды, который был удержан, отразить в поле 180 раздела 2 расчета и в поле «Сумма налога, излишне удержанная налоговым агентом» сведений о доходах физлица;

- НДФЛ с матвыгоды, который не был удержан, исключить из поля 170 раздела 2 расчета и, вместе с суммой матвыгоды, из раздела 4 сведений о доходах физлица.

Предельный срок представления уточненных расчетов и прилагаемых к ним сведений о доходахфизлиц НК не установлен. Полагаю, что это следует сделать как можно раньше, поскольку этовлияет на реализацию прав физлиц.

Таким образом, в прилагаемых к расчету 6-НДФЛ за 2021 г. справках о доходах физлиц не должно быть доходов с кодами 2610, 2630, 2640 и 2641 (приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@). Заметим, что сдать уточненные 6-НДФЛ за 2021 г

важно даже в том случае, когда излишне удержанного налога по итогам года не возникло из-за того, что:

у вас не было возможности удержать налог с матвыгоды, так как вы не выплачивали физлицу иных доходов или их не хватило для удержания. В этом случае вы должны были показать в сданном расчете за 2021 г. налог как неудержанный в поле 170 раздела 2 расчета и в разделе 4 справки о доходах. На основании этих данных инспекция выставляет физлицу уведомление, по которому он сам должен заплатить налог в срок не позднее 1 декабря

Поэтому важно налог с матвыгоды из расчета 6-НДФЛ убрать. Иначе в уведомление попадет налог, который человек платить не должен;

НДФЛ с матвыгоды, возникающей при приобретении товаров, работ, услуг, ценных бумаг, получился нулевым из-за применения вычетов

Такая матвыгода включается в основную налоговую базу по НДФЛ. К ней применяются все вычеты, в том числе и имущественный. И если вы в прошлом году предоставляли его, например, директору по соответствующему уведомлению из инспекции, то в результате освобождения матвыгоды от НДФЛ возник «перерасход» вычета за 2021 г. Приходящаяся на матвыгоду сумма вычета должна быть перенесена на 2022 г. Чтобы инспекция это учла, и нужна уточненка.

Разбор сложных ситуаций

Дивиденды в 6-НДФЛ. Прибыль, полученная от хозяйствующего субъекта гражданином отражается в графе «Сумма дохода» в справке-приложении к 6-НДФЛ. Проставляют подходящий выплате код ― 1010. Графа вычета не заполняется, остается пустой. Подробнее в Письме ФНС № БС-4-11/4999.

Прогрессивная ставка. В 1-ом разделе показывают размер удержания и даты выплаты налога. Во 2-ой разд. вписывают информацию о доходах физлиц с начала года при произведении выплат на каждую ставку отдельно. Приказ ФНС № ЕД-7-11/753@.

Физ. лицо утратило статус резидента. В этом случае необходимо пересчитать весь НДФЛ по ставке 30%. Ранее удержанные суммы в 13% и 15% идут в зачет новой ставки. Во 2-ом разделе указывают суммы по 30% ставке. Подавать корректировку не надо.

Какие вознаграждения не отображают. В 6-НДФЛ заполняем только те суммы, с которых был удержан НДФЛ. Не нужно показывать выплаты, не влияющие на размер налога. Например выплаченные:

- по договорам, заключенным с предпринимателями и самозанятыми;

- за купленное у физлиц имущество (за исключением сделок с ценными бумагами).

Это связано с тем, что в указанных случаях физлица сами отчитываются в ФНС по полученным доходам.

Больничные и пересчитанные отпускные. В 6-НДФЛ пособия по болезни отражаются только если выплачены. Если по отпускным производится доплата, то во 2-ом разделе показывают итоговые суммы, включая доплаты. Регламент заполнения аналогичен обычным отпускным. Сумма отражается в том периоде, в котором произведена доплата.

Штрафы по отчету 6-НДФЛ

Несвоевременно поданный отчет повлечет штраф в 1 000 рублей за полный и неполный месяц. Отсчет начинается с первого дня просрочки, но как правило штраф налоговая назначает в течение первых 10 дней. Если отчетность не будет предоставлена, то ФНС может «заморозить» расчетные счета. Юридические лица могут получить дополнительную санкцию ― штраф в 500 рублей должностному лицу, ответственному за представление отчетов.

Допущенные ошибки также повлекут наказание ― 500 рублей за один «испорченный» документ. Если подать корректирующий отчет, до того, как инспектор обнаружит ошибку, штрафа не будет. С 2017 года введено правило ― не штрафовать за ошибки, не влияющие на сумму налога и не нарушающие права физлиц.

Некорректный вид подачи отчета. Сдать отчетность можно на бумаге и в электронном формате. Но самостоятельно выбирать способ отправки отчета могут лишь юрлица и ИП менее чем с 10 сотрудниками. Остальные обязаны заполнять документацию в цифровом виде. Для отправки понадобится электронная подпись. Если заполнить 6-НДФЛ в 2021 году на бумаге, а не электронно, как этого требует закон, ― накажут на сумму в 200 рублей.

Избавьтесь от рутинной работы, передав ведение бухучета нашей компании. Отчеты будут сдаваться во время и без ошибок. Вы сможете получить профессиональную консультацию у наших экспертов. Более того, мы планируем налоговую нагрузку и внедряем законные способы снижения налогов. Работать с нами выгоднее, чем держать бухгалтера в штате.

Какую форму подавать

Если по одному или нескольким сотрудникам были представлены сведения с ошибками, сдаются сведения с признаком исправлений. В зависимости от количества уточнений по каждому сотруднику номер корректировки присваивается по порядку — 1, 2, 3 и т. д.

Пошаговый алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году с применением программы 1С:

- Открываем пункт меню «Отчеты», раздел «Регламентированные отчеты».

- Нажимаем «Создать» и выбираем «2 НДФЛ для передачи в ИФНС».

- Указываем налоговый период и номер инспекции.

- Тип формы указываем «корректирующая» с номером корректировки от 1.

- Выбираем нужного сотрудника и указываем правильные данные.

Что делать далее?

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8 провела серию онлайн-семинаров «6-НДФЛ — Революция в учете по НДФЛ в программах «1С».

Так как вести семинары будет наш консультант-практик Елена Грянина, то она поделится с Вами своим реальным практическим опытом по сдаче этой «ужасной» 6-НДФЛ. Чтобы было максимально понятно, и Вы без проблем смогли подготовить и сдать расчет 6-НДФЛ, мы рассмотрим заполнение формы 6-НДФЛ с использованием программ «1С» на конкретных примерах. Разберем все сложные случаи, отражение в отчетности перерасчетов и другие самые «горячие» вопросы с учетом актуальных разъяснений ФНС.

22 апреля 2021 года мы провели заключительный — финальный семинар по заполнению 6-НДФЛ в программах 1С 8.3 (8.2). К этому моменты разработчики фирмы 1С уже внесли заключительные изменения, и мы разобрали все повторно с учётом всех последних нововведений:

- Финальные разъяснения по 6-НДФЛ, как же в итоге должен выглядеть идеальный расчет 6-НДФЛ.

- Что будет проверять налоговая, на что ориентироваться при заполнении расчета 6-НДФЛ.

- Составление 6-НДФЛ в «1С»: что изменилось, как привести данные в порядок.

- Ручная корректировка 6-НДФЛ в 1С: как правильно осуществить, если автоматическое заполнение не устраивает.

- И специальный блок для пользователей ЗУП 2.5: спасёт ли нас новый инструмент, и как им пользоваться, что же в итоге делать с флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» – оставить установленным или сбросить.

Рекомендуем посмотреть наши семинары. Вы получите рекомендации, что делать и как сдать 6-НДФЛ!

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

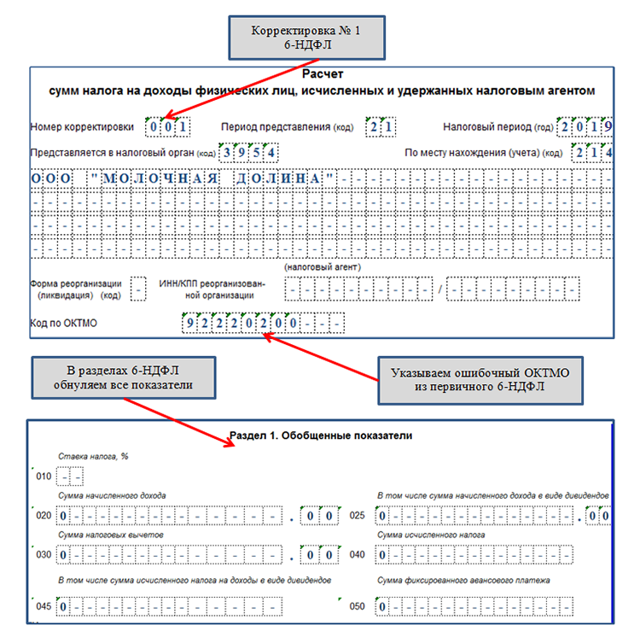

В каких случаях нужна корректировка

Отчетность по доходам физических лиц представляется налоговым агентом в ИФНС ежегодно в срок не позднее 1 марта года, следующего за отчетным. Сведения сдаются в бумажном виде при численности персонала менее 10 человек и в электронном виде, если численность составляет 10 человек и более. Получение положительного протокола о принятии отчета не означает, что данные проверены полностью. Иногда возникают ошибки в 2-НДФЛ после сдачи отчетности, такие неточности выявляются налоговым органом или налогоплательщиком самостоятельно.

В подобных случаях возникает необходимость подачи уточненного расчета. Нередко бухгалтер задается вопросом, как подать корректировку 2-НДФЛ по 1 сотруднику, если по остальным физическим лицам все данные в отчете указаны правильно.

Уточненный расчет сдается при выявлении ошибок в части:

- сумм и кодов выплат;

- сумм, кодов и правомерности применения налоговых вычетов;

- персональных данных физического лица (в частности, Ф. И. О. и ИНН);

- сумм исчисленного и удержанного налога.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

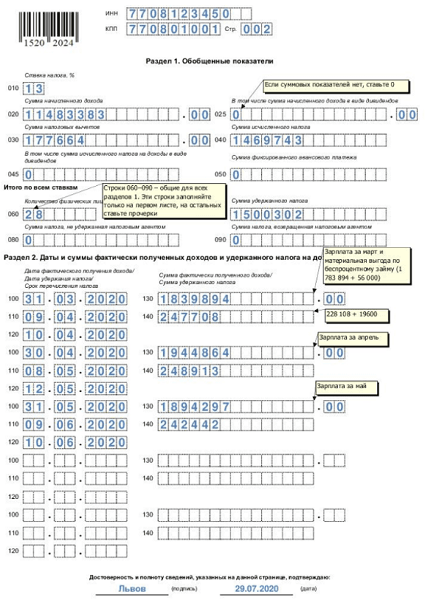

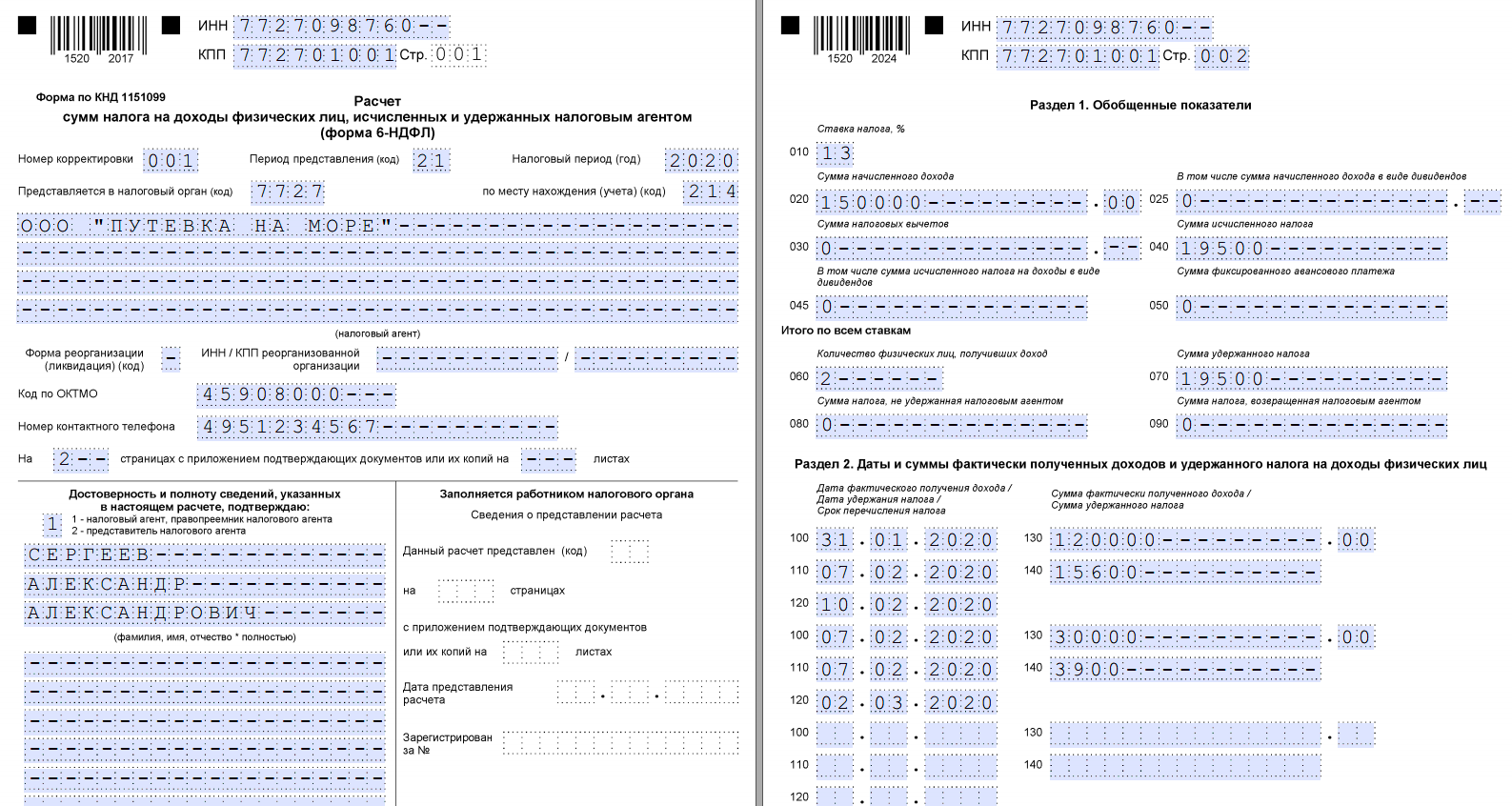

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

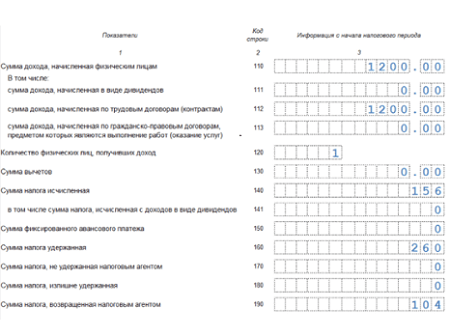

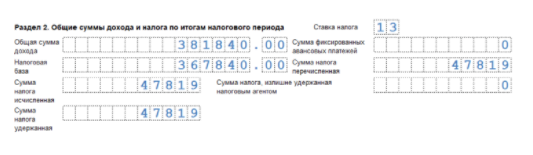

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020 – общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021 – первый рабочий день января следующего года;

- в поле 022 – сумму НДФЛ, удержанного с зарплаты за декабрь.