- Изменения по страхвзносам в 2022 году

- Какая предельная базовая величина применяется сейчас

- Пример расчёта взносов с достижением предельной величины базы в 2019 году

- Отчисления на пенсию

- Взносы по болезни и материнству

- Остальные взносы

- Подведём итоги

- Пример применения нового значения базы по взносам

- Как рассчитать сумму взносов к уплате с учетом предельной базы

- Пониженные ставки страхвзносов для отдельных плательщиков в 2022 году

- Какие величины установлены на 2022 год

- Тарифы для исчисления взносов

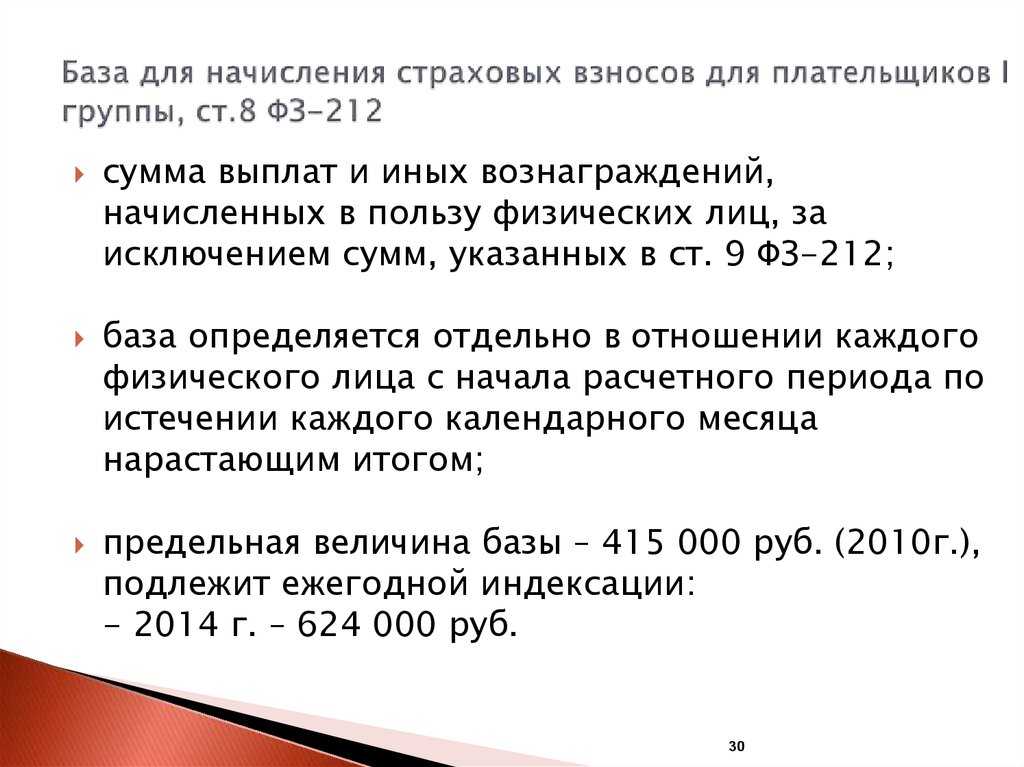

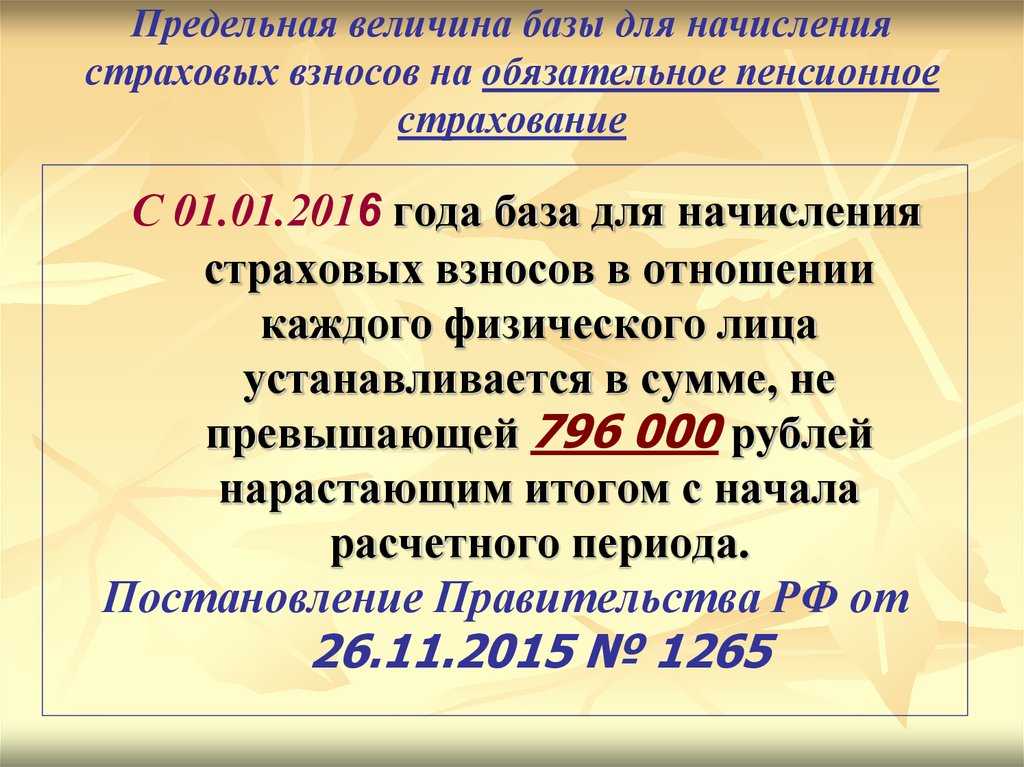

- Понятие предельной базы по страховым взносам

- Лимиты

- Регрессивная шкала

- Предельная величина страховых взносов в 2022 году

- Пример расчета страховых взносов сверх установленного лимита

Изменения по страхвзносам в 2022 году

В 2022 году предусмотрено несколько важных изменений по страховому обеспечению физлиц. Они касаются следующих моментов:

|

Пояснение |

|

|

Новые лимиты по ОПС и ВНиМ |

В 2022 году лимиты по этим взносам повышены:

Повышение составляет примерно 6,9%. При превышении указанных лимитов взносы на ОПС нужно платить по ставке 10%, а на ВНиМ — 0%. Лимиты по взносам на ОМС не предусмотрены — их нужно начислять со всего размера облагаемой суммы. |

|

Новые льготы |

Они предусмотрены для страхователей, по которым одновременно выполняются такие условия:

С зарплаты в пределах МРОТ взносы рассчитываются по общему тарифу 30%. Взносы в 2022 году для малых предприятий общепита с выплат сверх МРОТ (п. 2.1 ст. 427 НК):

|

|

Новые размеры взносов ИП за себя |

В 2022 году ИП должны заплатить эти взносы в таком размере:

При превышении дохода 300 тыс. руб. ИП также платит 1% на ОПС с суммы этого превышения. |

|

Новый бланк РСВ |

С отчетности за 1 кв. 2022 года нужно будет использовать новый бланк для заполнения РСВ. Проект приказа ФНС о внесении изменений в Приказ ФНС от 18.09.2019 г. № ММВ-7-11/470@ опубликован на сайте ведомства. |

ФНС разрабатывает новый режим налогообложения для ИП, который позволит полностью не уплачивать страхвзносы в 2022 году за наемных сотрудников. Для этого будет предлагаться новый вид УСН с повышенной ставкой для ИП, и он будет полностью освобождать предпринимателей от уплаты взносов за работников.

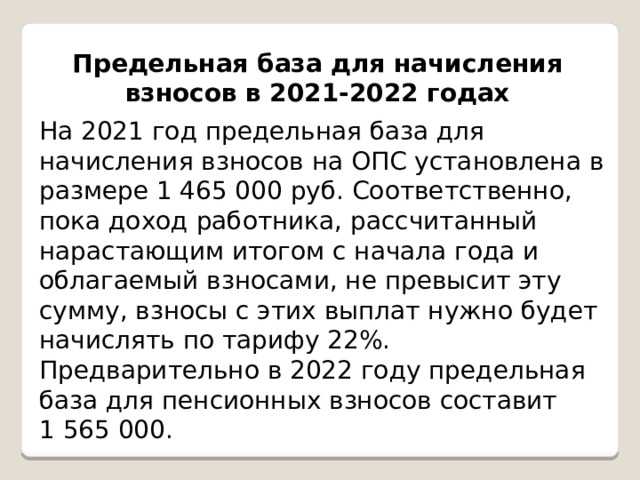

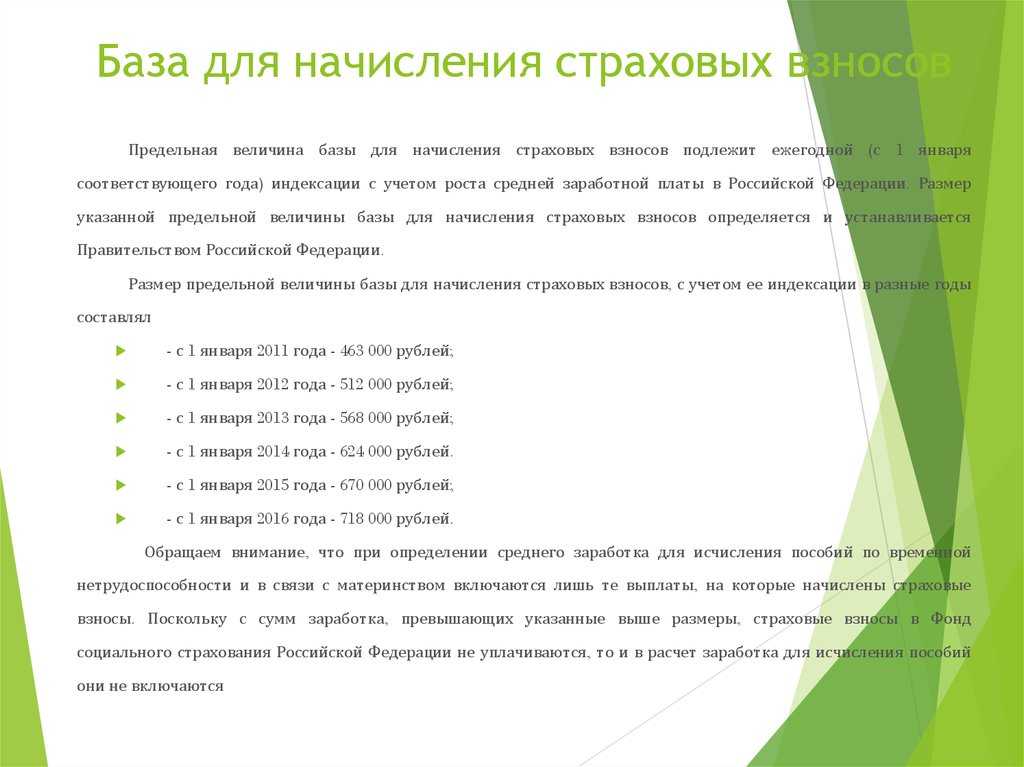

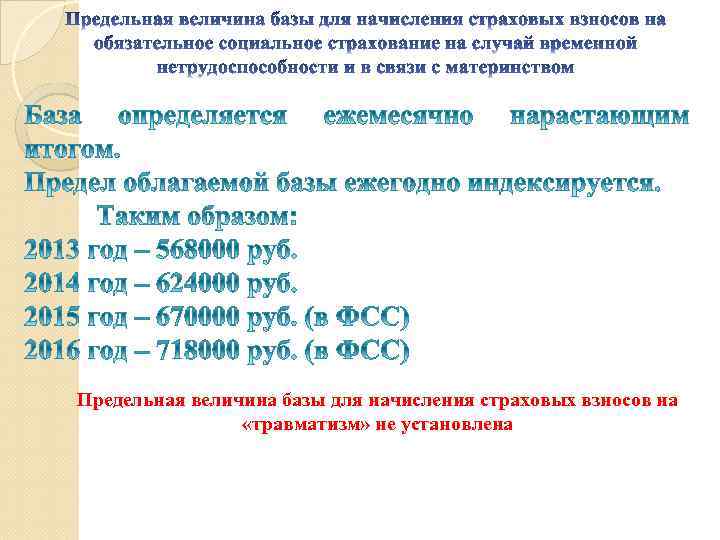

Какая предельная базовая величина применяется сейчас

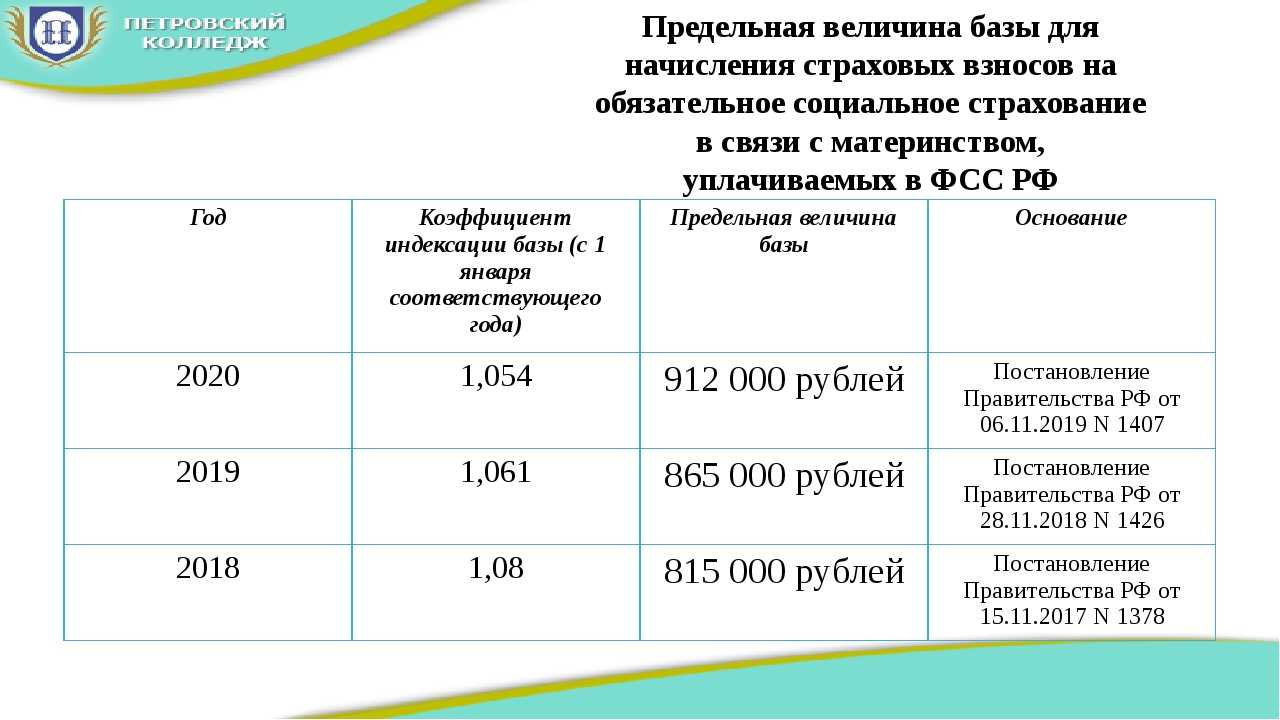

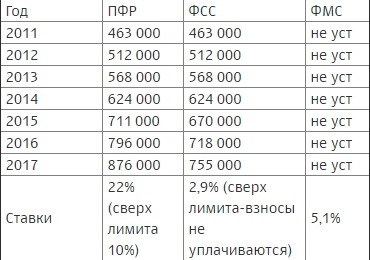

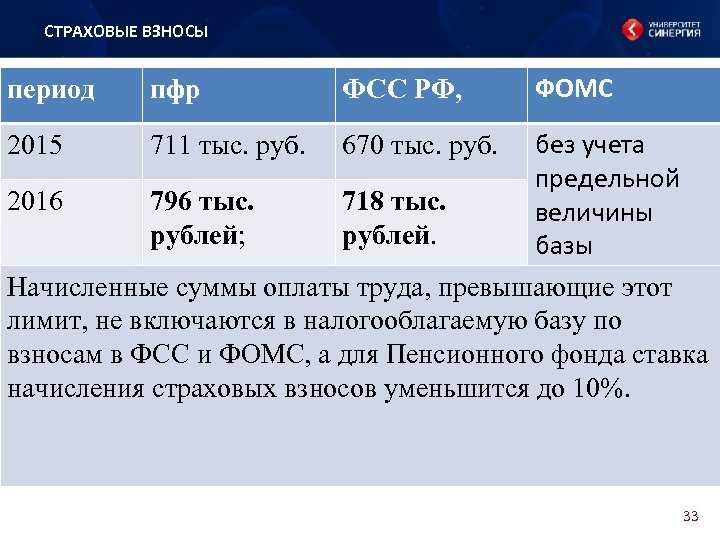

На 2021 год по пенсионным отчислениям база рассчитана с коэффициентом повышения 2,0 по отношению к прошлому году. Она составляет 1, 021 млн руб. Отчисления ОСС рассчитываются с применением предельной базы в 815 тыс. руб., по коэффициенту 1,08. Облагаемый доход исчисляется индивидуально по каждому сотруднику.

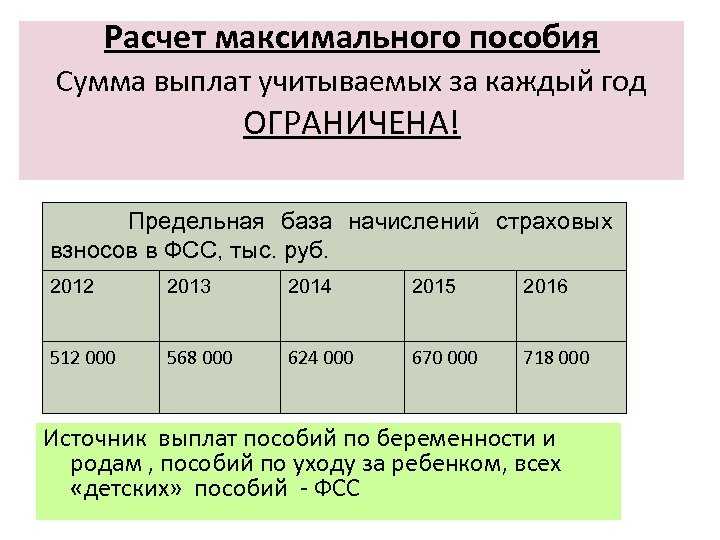

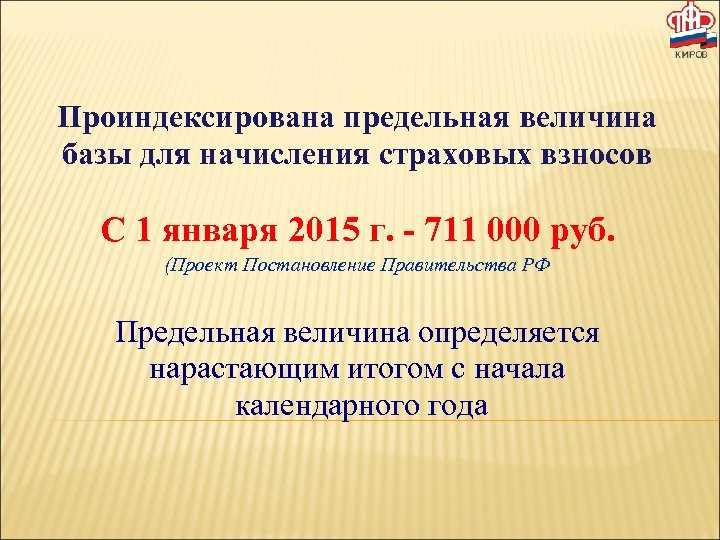

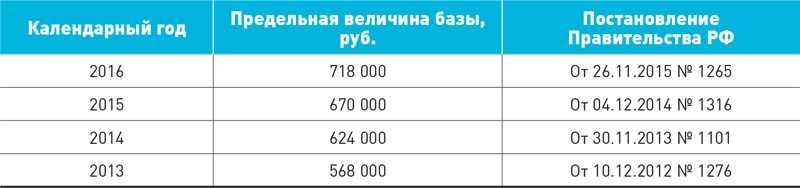

На заметку! До 2015 г. лимит базы для всех видов взносов в фонды (пенсионные, медстрах, соцстрах) имел одинаковое значение.

Налоговый кодекс в ст. 427 предусматривает пониженные ставки взносов для некоторых плательщиков:

- работающих в сфере информтехнологий;

- производящих трудовые выплаты командам судов, судовых экипажей;

- работающих на упрощенке и занимающихся определенными видами деятельности (например, пошив одежды, бумажных изделий, продуктов в пищу, текстиля);

- некоторых категорий работодателей, у которых есть договорные обязательства перед руководителями особых экономических зон;

- благотворительных фондов на УСНО и пр.

Взносы по пониженным ставкам такие хозяйствующие субъекты могут перечислять только до достижения лимита базы. Свыше этого лимита взносы не уплачиваются.

Рассчитывать взносы необходимо по определенному алгоритму:

- До момента, когда доход сотрудника составит 1,021 млн руб., ему начисляются пенсионные взносы в размере 22% от сумм соответствующих выплат, каждый месяц. Превышение этого значения сигнализирует, что нужно применять к указанному сотруднику ставку 10%. Если организация имеет право на пониженный тариф страховых взносов, то после достижения лимита базы она вообще не начисляет взносы по этому сотруднику.

- До момента, когда доход сотрудника составит 815,0 тыс. руб., ему начисляются взносы по соцстраху в размере 2,9% от выплат, включаемых в расчет, помесячно. Если лимит базы превышен, взносы начислять прекращают.

Пример расчёта взносов с достижением предельной величины базы в 2019 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Бесплатное бухгалтерское обслуживание от 1С

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

| Месяц | Облагаемый доход с начала года | Взносы нарастающим итогом | |||

| всего | по ставке 22% | по ставке 10% | по ставке 22% | по ставке 10% | |

| Январь | 130 000 | 130 000 | — | 28 500 | — |

| Февраль | 260 000 | 260 000 | — | 57 200 | — |

| Март | 390 000 | 390 000 | — | 85 800 | — |

| Апрель | 520 000 | 520 000 | — | 114 400 | — |

| Май | 650 000 | 650 000 | — | 143 000 | — |

| Июнь | 780 000 | 780 000 | — | 171 600 | — |

| Июль | 910 000 | 910 000 | — | 200 200 | — |

| Август | 1 040 000 | 1 040 000 | — | 228 800 | — |

| Сентябрь | 1 170 000 | 1 150 000 | 20 000 | 253 000 | 2 000 |

| Октябрь | 1 300 000 | 1 150 000 | 150 000 | 253 000 | 15 000 |

| Ноябрь | 1 430 000 | 1 150 000 | 280 000 | 253 000 | 28 000 |

| Декабрь | 1 560 000 | 1 150 000 | 410 000 | 253 000 | 41 000 |

| Итого | — | — | — | 294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Подать отчётность онлайн

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

| Месяц | Облагаемый доход с начала года | База для расчёта по ставке 2,9% | Доход с начала года сверх предельной величины (взносы не начисляются) | Взносы по ставке 2,9% |

| Январь | 130 000 | 130 000 | — | 3 770 |

| Февраль | 260 000 | 260 000 | — | 7 540 |

| Март | 390 000 | 390 000 | — | 11 310 |

| Апрель | 520 000 | 520 000 | — | 15 080 |

| Май | 650 000 | 650 000 | — | 18 850 |

| Июнь | 780 000 | 780 000 | — | 22 620 |

| Июль | 910 000 | 865 000 | 45 000 | 25 085 |

| Август | 1 040 000 | 865 000 | 175 000 | 25 085 |

| Сентябрь | 1 170 000 | 865 000 | 305 000 | 25 085 |

| Октябрь | 1 300 000 | 865 000 | 435 000 | 25 085 |

| Ноябрь | 1 430 000 | 865 000 | 565 000 | 25 085 |

| Декабрь | 1 560 000 | 865 000 | 695 000 | 25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

| Месяц | Облагаемый доход с начала года | Медицинские взносы с начала года по ставке 5,1% | Взносы на травматизм с начала года по ставке 0,2% |

| Январь | 130 000 | 6 630 | 260 |

| Февраль | 260 000 | 13 260 | 520 |

| Март | 390 000 | 19 890 | 780 |

| Апрель | 520 000 | 26 520 | 1 040 |

| Май | 650 000 | 33 150 | 1 300 |

| Июнь | 780 000 | 39 780 | 1 560 |

| Июль | 910 000 | 46 410 | 1 820 |

| Август | 1 040 000 | 53 040 | 2 080 |

| Сентябрь | 1 170 000 | 59 670 | 2 340 |

| Октябрь | 1 300 000 | 66 300 | 2 600 |

| Ноябрь | 1 430 000 | 72 930 | 2 860 |

| Декабрь | 1 560 000 | 79 560 | 3 120 |

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей. Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Пример применения нового значения базы по взносам

Рассмотрим на примере, как применять регрессивную шкалу по взносам в 2020 году.

Данные для расчета: оклад работника — 120 000 рублей. В 2019 году организация применяет общие тарифы (ПФР — 22% и 10%, ФСС — 2,9%, ФФОМС — 5,1%). Тариф ФСС на случай травматизма — 0,2%. Сумма, превышающая предельную величину в 2020 году: ПФР — 1 150 000 рублей, ФСС — 865 000 рублей.

Предлагаем ознакомиться: От чего зависит размер вашей страховой пенсии по старости?

1. Рассчитаем взносы в ПФР с лимитом 1 150 000 руб.:

| Месяц | Облагаемый взносами годовой доход нарастающим итогом, руб. | Сумма взносов, руб. | ||

| В пределах базы | Сверх базы | По ставке 22% | По ставке 10% | |

| 1 | 120 000 | — | 26 400 | — |

| 2 | 240 000 | — | 26 400 | — |

| 3 | 360 000 | — | 26 400 | — |

| 4 | 480 000 | — | 26 400 | — |

| 5 | 600 000 | — | 26 400 | — |

| 6 | 720 000 | — | 26 400 | — |

| 7 | 840 000 | — | 26 400 | — |

| 8 | 960 000 | — | 26 400 | — |

| 9 | 1 080 000 | — | 26 400 | — |

| 10 | 1 150 000 | 50 000 | 12 000 | |

| 11 | 1 150 000 | 170 000 | 12 000 | |

| 12 | 1 150 000 | 280 000 | 12 000 |

2. Рассчитаем взносы с условным лимитом ФСС 865 000 рублей:

| Месяц | Облагаемая взносами зарплата нарастающим итогом, руб. | Сумма взносов, руб. (ставка 2,9 %) |

| 1 | 120 000 | 3480 |

| 2 | 240 000 | 3480 |

| 3 | 360 000 | 3480 |

| 4 | 480 000 | 3480 |

| 5 | 600 000 | 3480 |

| 6 | 720 000 | 3480 |

| 7 | 840 000 | 3480 |

| 8 | 960 000 (облагается только 865 000) | 2755 |

| 9 | не начисляются | |

| 10 | ||

| 11 | ||

| 12 |

3. Рассчитаем медицинские взносы. Платежи в ФФОМС в 2020 году по-прежнему начисляют со всех выплат.

| Месяц | Облагаемая взносами зарплата, руб. | Сумма взносов, руб. (ставка 5,1 %) |

| 1 | 120 000 | 6120 |

| 2 | 120 000 | 6120 |

| 3 | 120 000 | 6120 |

| 4 | 120 000 | 6120 |

| 5 | 120 000 | 6120 |

| 6 | 120 000 | 6120 |

| 7 | 120 000 | 6120 |

| 8 | 120 000 | 6120 |

| 9 | 120 000 | 6120 |

| 10 | 120 000 | 6120 |

| 11 | 120 000 | 6120 |

| 12 | 120 000 | 6120 |

| ИТОГО | 1 440 000 | 73 440 |

4. Рассчитаем взносы на травматизм. Тарифы на страхование от несчастных случаев на производстве в 2020 году определяют в зависимости от класса профессионального риска. Предельная база не устанавливается, поэтому взносы надо начислять на все выплаты.

| Месяц | Облагаемая взносами зарплата, руб. | Сумма взносов, руб. |

| 2 | 120 000 | 240 |

| 3 | 120 000 | 240 |

| 4 | 120 000 | 240 |

| 5 | 120 000 | 240 |

| 6 | 120 000 | 240 |

| 7 | 120 000 | 240 |

| 8 | 120 000 | 240 |

| 9 | 120 000 | 240 |

| 10 | 120 000 | 240 |

| 11 | 120 000 | 240 |

| 12 | 120 000 | 240 |

| ИТОГО | 1 440 000 | 2880 |

Как рассчитать сумму взносов к уплате с учетом предельной базы

Для того чтобы подсчет произошел правильно, необходимо понимать, если начисления не превышают предела в конце года, тогда:

- в ПФР ставка получается в 22%. Лимитная сумма в 2017 году согласно законодательству считается 876 000 руб.

- Если не превышен лимит в конце года по выплатам в ФСС, то ставка признается в 2.9%. Величина базы – 275 000 руб.

- Медицинские взносы будут 5.1%, а величина базы в этом году отменена законодательством.

ПФР сам может перечислять для накопительной и страховой пенсии, начисляя на отдельный счет фонда суммы.

С 01.01.2017 года администрированием взносов будет заниматься ФНС. Особых изменений нет, расчетным периодом также считают год, отчетными – каждый квартал.

Для того чтобы подсчитать взносы в ПФР, надо воспользоваться формулой:

Важно понимать, что при проведении подсчетов надо учитывать постоянные обновления законодательства. Поэтому перед расчетом нужно просматривать значение показателя на первое число текущего года

Законодательством установлены фиксированные суммы взносов, которые можно найти в налоговом кодексе. При доходе предпринимателя более 300 000 рублей, он будет доплачивать еще 1%. Также нужно понимать, что по окончанию своей работы предприниматель должен уплатить все взносы за проведенную ранее деятельность. Связано это с тем, что при регистрации предпринимателя он берет на себя все риски, в том числе и страховые взносы.

Для расчета взносов ФФОМС используется следующая формула:

Обязанность по уплате таких взносов ложится на предпринимателя с момента регистрации до окончания деятельности. Для этого нужно чтобы ИП подал заявление на прекращение работы. В противном случае он будет числиться в базе, а значит, обязан выплачивать страховые взносы.

Поэтому важно не забыть заплатить все страховые взносы предпринимателю, который решил прекратить свою деятельность. Иначе сумма в результате может оказаться достаточно внушительной

Пониженные ставки страхвзносов для отдельных плательщиков в 2022 году

На основании ст. 427 НК предусмотрены пониженные ставки по страхвзносам для некоторых конкретных плательщиков:

|

Страхователь |

Ставки |

||

|

ОПС |

ОМС |

ВНиМ |

|

|

НКО, благотворительные организации, спортивные, научные, культурные центры |

20,0 |

0,0 |

0,0 |

|

IT-компании — разработчики программ ЭВМ |

6,0 |

1,5 |

0,1 |

|

Наниматели членов экипажей судов РФ |

0,0 |

0,0 |

0,0 |

|

Резиденты «Сколково» |

14,0 |

0,0 |

0,0 |

|

Производители медийной продукции |

8,0 |

2,0 |

4,0 |

|

Резиденты экономических зон (ТОРы, порт Владивосток, Калининград) |

6,0 |

1,5 |

0,1 |

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

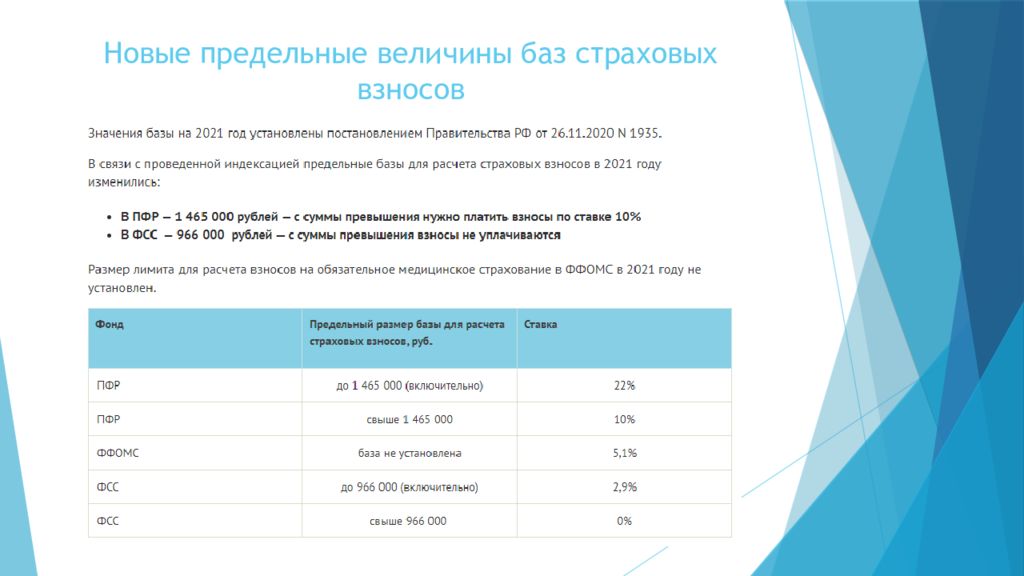

Какие величины установлены на 2022 год

Составили таблицу предельных величин страховых взносов на 2022 год с учетом утвержденных этим документом норм:

|

Наименование обязательного страхового взноса |

Предельная величина |

Ставка взноса |

|---|---|---|

|

На пенсионное страхование в ПФР |

1 565 000 рублей |

22 % |

|

с суммы, превышающей лимит |

10 % |

|

|

На социальное страхование на случай временной нетрудоспособности в ФСС |

1 032 000 руб. |

2,9 % 1,8 % – для иностранных работников |

|

с большего дохода |

0 % |

|

|

На медицинское страхование в ФФОМС |

Не установлена. Платят ежемесячно со всего дохода |

5,1 % |

|

На социальное страхование от несчастных случаев на рабочих местах (на производстве) и профзаболеваний в ФСС |

Как и в предыдущем случае, предельная величина базы в ФСС в 2022 году не установлена, работодатели платят со всей суммы вознаграждения |

В зависимости от сферы деятельности страхователя и степени риска – от 0 до 8,5 процента |

Пользуйтесь этой таблицей, чтобы правильно рассчитать сумму, которую следует перечислить в тот или иной фонд. Предлагаем небольшой пример, как устанавливается предельная величина по страховым взносам и в дальнейшем рассчитывается сумма к уплате в каждый фонд для конкретного сотрудника.

ВАЖНО!

Для частных предпринимателей без сотрудников регрессивная шкала по страховым взносам в 2022 году не введена: за исключением выплат в Пенсионный фонд они платят по фиксированным тарифам. По итогам 2022-го на медстрахование за себя ИП обязаны уплатить 8766 руб. На случай временной нетрудоспособности индивидуальные предприниматели платить за себя не обязаны, но имеют такую возможность, если добровольно вступят в правоотношения с ФСС. В таком случае за 12 месяцев придется заплатить 4833 руб. 72 коп. Эта сумма увеличится, если в регионе применяют районный коэффициент. Что касается выплат на будущую пенсию, то с дохода до 300 тысяч руб. ИП платит 34 445 руб., а с суммы превышения для страховых взносов в 2022 году придется доплатить еще 1 %, но не более 275 560 руб.

Тарифы для исчисления взносов

Тарифы страховых взносов на 2021 год были изменены – это связано с ситуацией, сложившейся вокруг пандемии коронавируса. Правительство ввело льготные ставки для всех субъектов малого и среднего бизнеса, что позволило немного снизить финансовую нагрузку на них. Поэтому тарифную сетку для крупного бизнеса и МСП стоит рассматривать отдельно. Заметим, что ставки взносов «на травматизм» в рамках этой статьи не рассматриваются, так как они индивидуальны и связаны с классом риска деятельности.

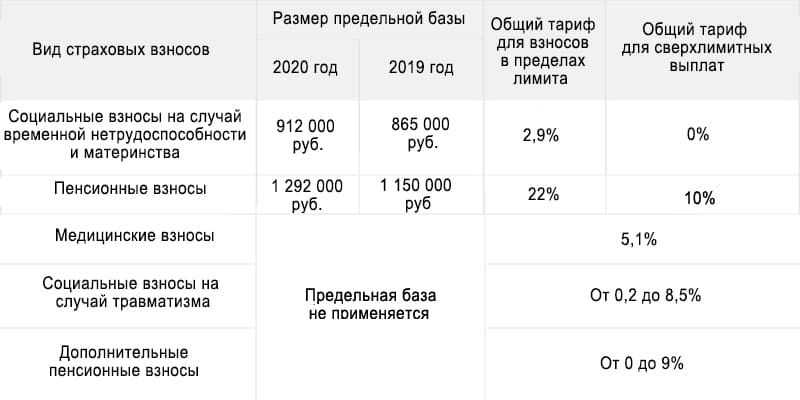

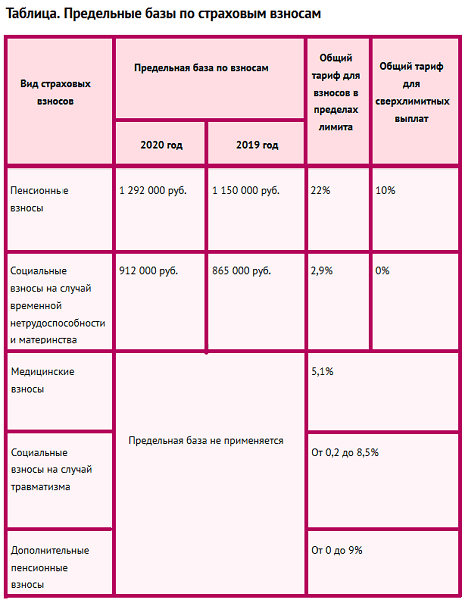

Актуальные стандартные ставки представлены в Таблице 2. Их применяют компании, не вошедшие в реестр МСП, а также субъекты малого и среднего бизнеса за первый квартал 2021 года.

О том, как компании или ИП подтвердить принадлежность к субъектам малого предпринимательства, читайте в этой статье. Таблица 2. Стандартные тарифы отчислений на страхование работников в 2021 году

| Вид взносов | Тариф в пределах лимита базы | Тариф сверх лимита базы |

| Пенсионные | 22% | 10% |

| ВНиМ | 2,90% | 0% |

| Медицинские | 5% |

В Таблице 3 приводятся льготные тарифы – они действуют для малого и среднего бизнеса с 1 апреля текущего года. Таблица 3. Тарифы страховых взносов для МСП, действующие с 01.04.2020

| Вид отчислений | Тариф до достижения предельной базы | Тариф сверх предельной базы |

| Пенсионные | В пределах МРОТ – 22%, свыше 10% | 10% |

| Медицинские | В пределах МРОТ – 5,1%, свыше – 5% | |

| Нетрудоспособность / материнство | В пределах МРОТ – 2,9%, свыше – 0% | 0% |

Заказать кадровое обслуживание от 1С

Понятие предельной базы по страховым взносам

Под базой для расчета СВ подразумевается общая сумма вознаграждений, начисленных физлицу по результатам календарного месяца. Данному понятию посвящена ст. 421 НК РФ. В ней же раскрывается сущность предельной базы.

Пределы устанавливаются только для двух видов страхования:

- пенсионного (ОПС);

- социального на случай нетрудоспособности и материнства (ОСС).

Правительство РФ утверждает предельные суммы каждый год, исходя из размера средней зарплаты в стране. Сравниваемая с предельной базой сумма начислений определяется нарастающим итогом с начала календарного года (расчетного периода).

Эта сумма включает все виды выплат работнику, независимо от характера сотрудничества – по трудовому соглашению или договору ГПХ. Исключение составляют только вознаграждения, не облагаемые СВ в силу закона. К ним относят:

- государственные пособия;

- всевозможные компенсации (кроме выплат за неиспользованный отпуск);

- оплату обучения работников;

- единовременную материальную помощь;

- иные выплаты, закрепленные в ст. 422 НК РФ.

Понятие предельной базы по страховым взносам описано в данном видео:

Лимиты

- Для ряда выплат установлены лимиты, при превышении которых с них СВ не взимаются. С таких видов вознаграждений, как командировочные, декретные и выходные пособия, СВ уплачиваются только в пределах трех средних зарплат.

- Если вознаграждение работникам выплачивается в натуральной форме, база складывается из стоимости этих товаров, услуг или иного имущества. При этом в стоимость обязательно включаются суммы НДС и акцизов, и вычитается частичная оплата полученного имущества работником, если она имела место.

- Уменьшение общей суммы начислений также происходит в случае с договорами отчуждения исключительных прав на произведения науки и искусства. В данной ситуации в расчет не берутся расходы, связанные с получением подобных доходов (на создание объектов, изготовление промышленных образцов и т.п.).

- В отношении самозанятого населения (ИП, адвокаты, нотариусы и др.), уплачивающих СВ в фиксированном размере, предельная база не применяется. Для этой категории плательщиков максимальная сумма взносов устанавливается независимо от получаемых ими доходов.

Регрессивная шкала

При превышении объема начислений над установленным пределом, СВ на ОПС исчисляются по регрессивной ставке (10% вместо 22%). Взносы на ОСС с суммы превышения не взимаются. Данные правила не применяются к расчету СВ по дополнительным тарифам, установленным для опасных для жизни и здоровья работ – подземных, горных, геолого-разведочных, лесозаготовительных, авиационных и др.

При превышении объема начислений над установленным пределом, СВ на ОПС исчисляются по регрессивной ставке (10% вместо 22%). Взносы на ОСС с суммы превышения не взимаются. Данные правила не применяются к расчету СВ по дополнительным тарифам, установленным для опасных для жизни и здоровья работ – подземных, горных, геолого-разведочных, лесозаготовительных, авиационных и др.

С полным перечнем работ, попадающих под действие дополнительных тарифов, можно ознакомиться в ст.428 НК РФ.

- Для взносов на ОМС и травматизм предельные базы не устанавливаются, они взимаются с полного объема начисленных работнику вознаграждений.

- С льготных категорий плательщиков, используемых пониженные тарифы, при превышении объема начислений над установленной предельной базой СВ не взимаются не только по социальному, но и по пенсионному страхованию.

Пониженные ставки вправе применять:

- организации, занимающиеся внедрением результатов технического прогресса;

- компании сферы информационных технологий;

- субъекты на УСН (при определенных видах деятельности);

- предприниматели на патентной системе;

- резиденты свободных экономических зон;

- иные плательщики, указанные в ст.427 НК РФ.

Экономические субъекты имеют право на применение пониженных ставок только при выполнении определенных условий, установленных налоговым законодательством. Если данные условия перестают исполняться, право на льготные тарифы по СВ утрачивается только с нового календарного года, а не с месяца нарушения условий. То есть, и уплачивать взносы с начислений сверх предельной базы субъект обязан только с начала следующего года.

Предельная величина страховых взносов в 2022 году

Предельная величина страховых взносов в 2022 году

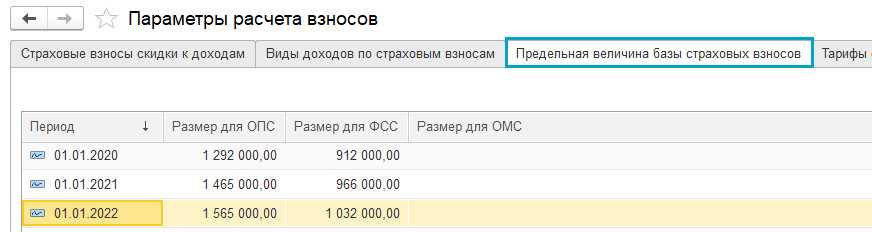

Согласно постановлению Правительства, с 01.01.2022 года действует новый показатель предельной величины налогообложения страховыми взносами в ПФР, который составляет 1.150.000 руб. Лимит налогообложения взносами в ФСС повышен до уровня 865.000 руб.

В 2022 году взносы по обязательному медицинскому страхованию, как и ранее, рассчитываются по фиксированной ставке 5,1% вне зависимости от лимита.

Динамика повышения показателя по сравнению с 2022 годом, а также ставки, применяемые при расчете страховых взносов сверх установленного лимита, представлены в таблице ниже:

| Отчетный период | Вид страховых взносов | ПФР | ФСС | ФОМС |

| 2022 год | Предельная величина налогообложения в 2022 году | 1.021.000 руб. | 815.000 руб. | — |

| Ставка страховых взносов в пределах лимита | 22% | 2,9% | 5,1% | |

| Ставка страховых взносов сверх лимита | 10% | 0% | 5,1% | |

| 2022 год | Предельная величина налогообложения в 2022 году | 1.150.000 руб. | 865.000 руб. | — |

| Ставка страховых взносов в пределах лимита | 22% | 2,9% | 5,1% | |

| Ставка страховых взносов сверх лимита | 10% | 0% | 5,1% |

Пример расчета страховых взносов сверх установленного лимита

Представим, что в отделе финансового мониторинга работают 3 сотрудника – старшие специалисты Шишкин и Лукьянов, а также начальник отдела Зубров.

Согласно трудовым договорам, сотрудникам установлены следующие суммы ежемесячного вознаграждения:

- Шишкину – ставка 110.300 руб.

- Лукьянову – ставка 121.020 руб.

- Зуброву – ставка 200.600 руб.

Рассчитаем страховые взносы для каждого работника отдела финансового мониторинга за 1 полугодие 2022 года:

| Месяц | ФИО | Начислена зарплата | Величина налогобложения | ПФР | ФСС | ОМС | ||

| в пределах лимита (20%) | сверх лимита (10%) | в пределах лимита (2,9%) | сверх лимита (0%) | |||||

| Январь 2022 | Шишкин | 110 300,00 | 110 300,00 | 22 060,00 | — | 3 198,70 | — | 5 625,30 |

| Лукьянов | 121 020,00 | 121 020,00 | 24 204,00 | — | 3 509,58 | — | 6 172,02 | |

| Зубров | 200 600,00 | 200 600,00 | 40 120,00 | — | 5 817,40 | — | 10 230,60 | |

| Февраль 2022 | Шишкин | 110 300,00 | 220 600,00 | 22 060,00 | — | 3 198,70 | — | 5 625,30 |

| Лукьянов | 121 020,00 | 242 040,00 | 24 204,00 | — | 3 509,58 | — | 6 172,02 | |

| Зубров | 200 600,00 | 401 200,00 | 40 120,00 | — | 5 817,40 | — | 10 230,60 | |

| Март 2022 | Шишкин | 110 300,00 | 330 900,00 | 22 060,00 | — | 3 198,70 | — | 5 625,30 |

| Лукьянов | 121 020,00 | 363 060,00 | 24 204,00 | — | 3 509,58 | — | 6 172,02 | |

| Зубров | 200 600,00 | 601 800,00 | 40 120,00 | — | 5 817,40 | — | 10 230,60 | |

| Апрель 2022 | Шишкин | 110 300,00 | 441 200,00 | 22 060,00 | — | 3 198,70 | — | 5 625,30 |

| Лукьянов | 121 020,00 | 484 080,00 | 24 204,00 | — | 3 509,58 | — | 6 172,02 | |

| Зубров | 200 600,00 | 802 400,00 | 40 120,00 | — | 5 817,40 | — | 10 230,60 | |

| Май 2022 | Шишкин | 110 300,00 | 551 500,00 | 22 060,00 | — | 3 198,70 | — | 5 625,30 |

| Лукьянов | 121 020,00 | 605 100,00 | 24 204,00 | — | 3 509,58 | — | 6 172,02 | |

| Зубров | 200 600,00 | 1 003 000,00 | 40 120,00 | — | 1 815,40 | — | 10 230,60 | |

| Июнь 2022 | Шишкин | 110 300,00 | 661 800,00 | 22 060,00 | — | — | — | 5 625,30 |

| Лукьянов | 121 020,00 | 726 120,00 | 24 204,00 | — | — | — | 6 172,02 | |

| Зубров | 200 600,00 | 1 203 600,00 | 29 400,00 | 5 360,00 | — | — | 10 230,60 | |

| Июль 2022 | Шишкин | 110 300,00 | 772 100,00 | 22 060,00 | — | — | — | 5 625,30 |

| Лукьянов | 121 020,00 | 847 140,00 | 24 204,00 | — | — | — | 6 172,02 | |

| Зубров | 200 600,00 | 1 404 200,00 | 20 060,00 | — | — | 10 230,60 |

Как видно таблицы, в мае 2022 доход Зуброва достиг предельной величины налогообложения ФСС (865.000 руб.). Страховые взносы в ФСС от части зарплаты в пределах лимита рассчитывались по базовой ставке 2,9, на остаток суммы взносы не начислялись.

База налогообложения в пределах лимита определена как разница предельной величины и уровня дохода, накопленного в течение года (с января по апрель включительно).

(865.000 руб. – 802.400 руб.) * 2,9% = 1.865,40 руб.

В июне 2022 доход Зуброва достиг предельной величины налогообложения ПФР (1.150.000 руб.). Страховые взносы в ПФР за июнь рассчитаны в следующем порядке:

- Взносы в ПФР в пределах лимита – по ставке 20%

(1.150.000 руб. – 1.003.000 руб.) * 20% = 29.400 руб. - Взносы в ПФР сверх лимита – по ставке 10%

(1.203.600 руб. – 1.150.000 руб.) * 10% = 5.360 руб.

При расчете взносов за июль (и далее до конца года) бухгалтер применял ставки 10% (ПФР) и 0% (ФСС). Расчет взносов в ФОМС в течение года рассчитывался по ставке 5,1%, вне зависимости от предельной величины налогообложения.