- Изменение платежных реквизитов

- Тарифы страховых взносов

- Таблица 1. Тарифы страховых взносов в 2017–2018 годах (в %)

- Ставки для отчислений страховых взносов ИП

- Возмещение расходов по социальному страхованию

- Тарифы страховых взносов

- Пониженные тарифы

- Взносы ИП за себя

- Плательщики страховых взносов

- Оплата страхвзносов в 2022 году

- Пониженные тарифы страхвзносов в 2022 году

- База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам

- Объект обложения страховыми взносами

- Объект обложения страховыми взносами

Изменение платежных реквизитов

Так как администрирование страховых взносов передано в ФНС, то и платежи с января 2017 г. следует направлять через Казначейство на счет местной налоговой службы, т.е. в платежных документах поменяются реквизиты получателя платежа:

-

указываются значения ИНН и КПП территориального налогового органа, на учете которого числится плательщик;

-

при заполнении поля «Получатель» пишут сокращенное наименование Федерального казначейства, а рядом в скобках — сокращенное наименование соответствующего налогового органа;

-

в КБК при уплате взносов первые три знака должны быть «182», что соответствует Федеральной налоговой службе. При заполнении платежного распоряжения реквизита (104), указывая КБК нужно особенно внимательно вписывать коды подвидов дохода, т.к. они будут различаться в зависимости от периода, за который производится платеж.

Плательщики взносов вправе рассчитаться по страховым взносам за декабрь 2016 г. досрочно, т.е. до 31.12.2016 г. Тогда платежи нужно направлять соответственно в ПФР, ФСС, ФФОМС. Они же выступят получателями платежей, если в указанный период будет оплачена недоимка. В платежных документах указывают «старые» КБК.

Взносы «на травматизм» также будет собирать ФСС, т.е. его КБК останется неизменным.

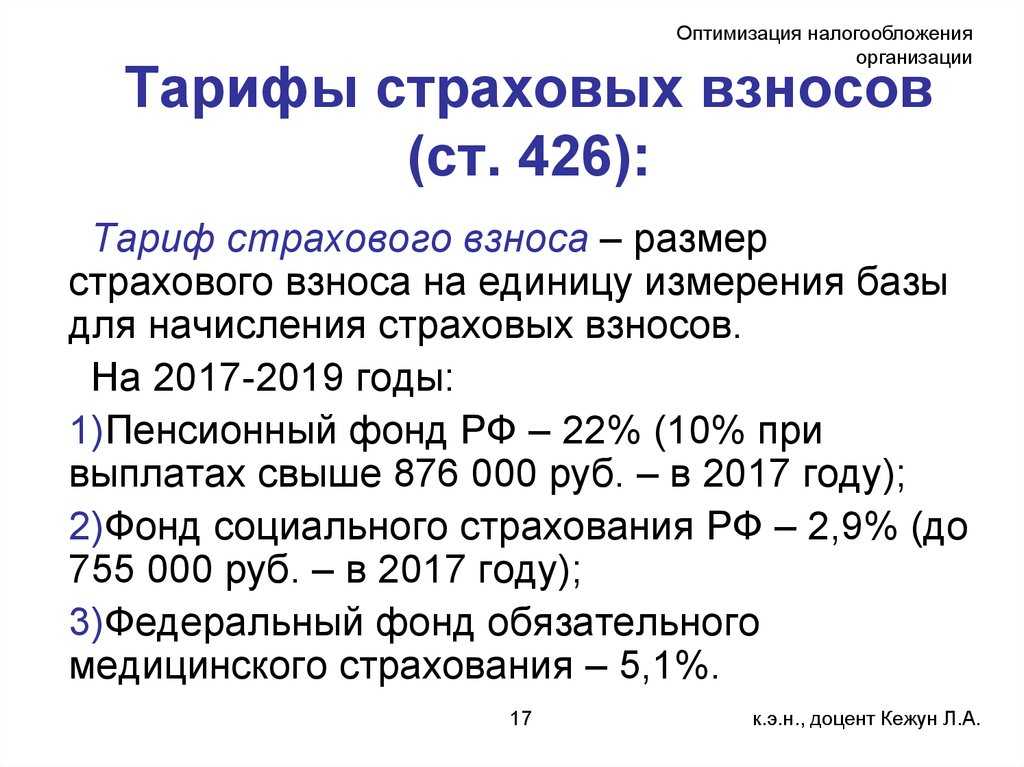

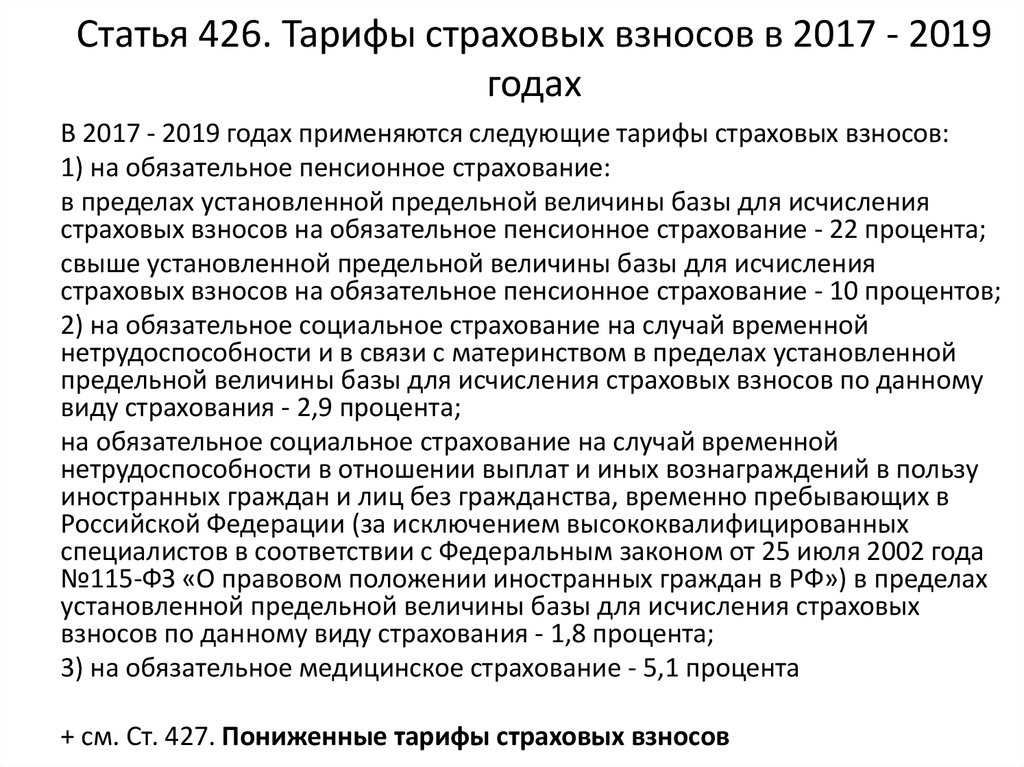

Тарифы страховых взносов

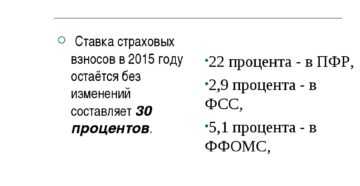

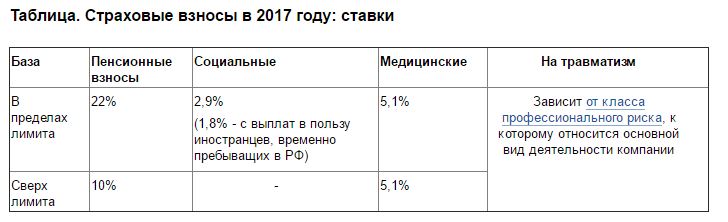

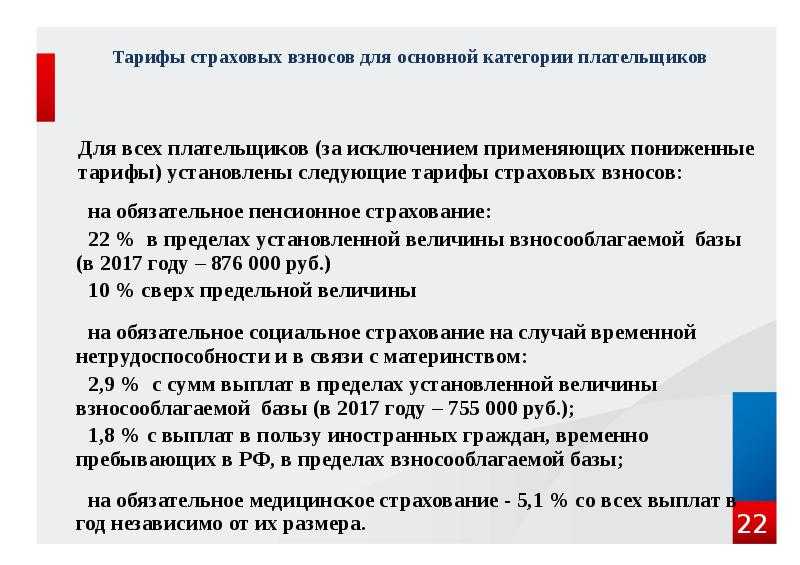

Для основной категории плательщиков страховых взносов на период до 2018 года включительно тариф страховых взносов составляет 30% (22% – на обязательное пенсионное страхование в пределах установленной величины базы для исчисления страховых взносов, 2,9% – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах базы, облагаемой взносами, и 5,1% – на обязательное медицинское страхование). Кроме того, сверх упомянутой выше величины базы для исчисления страховых взносов в ПФ РФ уплачиваются страховые взносы исходя из тарифа 10%.

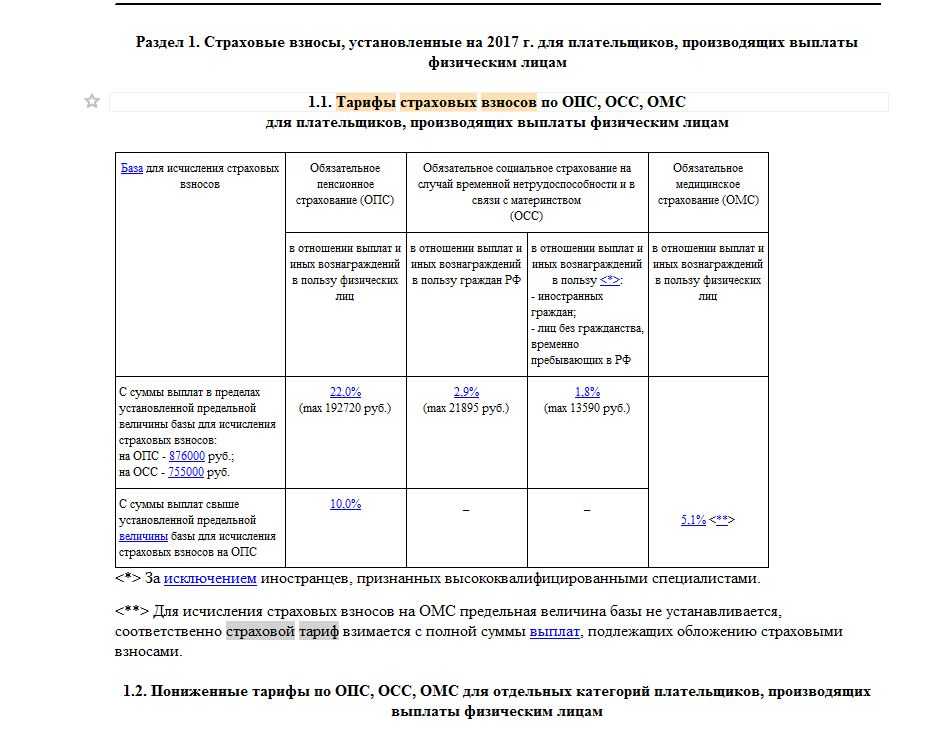

Таблица 1. Тарифы страховых взносов в 2017–2018 годах (в %)

| Тарифы | Страховые взносы на обязательное пенсионное страхование (ОПС) | Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством | Страховые взносы на обязательное медицинское страхование (ОМС) | |

|---|---|---|---|---|

| В отношении выплат и иных вознаграждений в пользу иностранцев и лиц без гражданства, временно пребывающих на территории РФ | В отношении остальных выплат | |||

| В пределах установленной предельной величины базы | 22 | 1,8 | 2,9 | 5,1 |

| Свыше установленной предельной величины базы | 10 | Х | Х |

1 За исключением иностранцев, признанных высококвалифицированными работниками.2 В целях исчисления страховых взносов на ОМС предельная величина базы не устанавливается, поэтому указанный тариф взимается с полной суммы выплат, подлежащих обложению страховыми взносами.

При этом основной тариф страховых взносов также заявлен в размере 34% (26% – на ОПС в пределах установленной величины базы для исчисления страховых взносов, 2,9% – на ОСС в пределах установленной величины базы, облагаемой взносами, 5,1% – на ОМС без установления указанной предельной величины), то есть после окончания действия тарифа 30% + 10% плательщики страховых взносов перейдут на уплату страховых взносов по тарифу 34%.

Для отдельных категорий плательщиков на определенный период сохранены пониженные тарифы страховых взносов. К таким плательщикам относятся:

- представители малого и среднего бизнеса, применяющие упрощенную систему налогообложения и осуществляющие деятельность в социальной и производственной сфере, индивидуальные предприниматели, находящиеся на патентной системе налогообложения, применяют до 2018 года включительно пониженный тариф страховых взносов в размере 20%, который полностью идет на ОПС;

- плательщики, получившие статус участника свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток, которые в течение 10 лет со дня получения ими такого статуса имеют право на применение пониженных тарифов в размере 7,6%.

Постановлением Правительства РФ от 29.11.2016 № 1255 установлена предельная база для начисления страховых взносов в 2017 году:

- на пенсионное страхование – 876 тысяч рублей;

- на обязательное социальное страхование – 755 тысяч рублей.

По достижении этих выплат (отдельно по каждому работнику) плательщик выплачивает взносы по пониженным тарифам.

Следует обратить внимание еще на одно новшество: сверхлимитные суточные нужно облагать страховыми взносами. Если до 2017 года при оплате расходов на командировки работников суточные не облагались взносами независимо от размера выплат, то после Нового года размер суточных, освобождаемых от взносов, установлен по аналогии с льготой по НДФЛ, это 700 рублей, если командировка по РФ, и 2500 рублей – по загранкомандировке

Всё, что выше этих сумм, придется облагать взносами. Соответствующие положения указаны в статье 422 НК РФ.

Ставки для отчислений страховых взносов ИП

В 2022 году ИП продолжают уплачивать взносы на личное страхование. Отчисления производятся независимо от наличия в штате наемных работников. Предприниматели уплачивают:

- Взносы на ОПС, ОМС в размере фиксированных платежей при наличии дохода в пределах 300 тысяч рублей. Сумма дохода определяется в размере выручки, прочих поступлений при ОСНО, УСН, вмененного дохода при ЕНВД, предполагаемого при ПСН. Размер поступлений определяется по всем видам деятельности суммарно.

- Отчисления на ОСС при добровольном вступлении в правоотношения.

- Взнос на пенсионное страхование в размере 1% от полученного свыше 300 000 рублей дохода. На ОМС отчисления не производятся при получении дохода свыше установленного предела.

В 2017 году и ранее сумма фиксированных платежей определялась в зависимости от величины МРОТ, установленной на начало расчетного года. В связи с планируемым значительным ростом размера МРОТ размер фиксированных взносов будет устанавливаться без привязки к минимальному размеру оплаты труда. Величина фиксированных платежей будет устанавливаться ежегодно постановлением Правительства.

В 2022 году предприниматели внесут суммы на собственное страхование на ОПС и ОМС.

| Вид отчислений взносов | Размер |

| ОПС | 26 545 рублей |

| ОМС | 5 840 рублей |

| ОПС при наличии величины дохода свыше 300 000 рублей | 1% от суммы превышения лимита |

Предельный размер платежа на ОПС не должен превышать размера фиксированного взноса, увеличенного восьмикратно. При снятии с учета предприниматель должен внести сумму задолженности по фиксированным взносам в течение 15 дней.

Вопрос № 1. Имеет ли право ИП получить освобождение от уплаты личных страховых взносов, например, по достижении пенсионного возраста?

Для ряда ИП в 2022 году сохраняется освобождение от уплаты личных страховых взносов при подтверждении права на льготу. От уплаты взносов освобождаются лица, призванные на военную службу, ухаживающие за ребенком до 1,5 лет или пожилым родственником, убывшие с супругом за рубеж в составе дипмиссии, находящиеся в отдаленных районах в качестве члена семьи военнослужащего. В отношении пенсионеров неоднократно безрезультатно рассматривался вопрос о предоставлении освобождения. В настоящее время пенсионеры являются плательщиками взносов наравне с другими ИП.

Возмещение расходов по социальному страхованию

В 2017 г. сохранится право работодателя возместить затраты на выплату пособий за счет средств ФСС. Исключение – первые трое суток по «недекретным» больничным листам. Организации и ИП вправе перечислять положенные к уплате взносы, уменьшенные на сумму начисленных пособий. Если получился отрицательный результат, то и в следующем периоде при определении размеров перечислений в ФСС, их можно будет уменьшить на остаток «долга» фонда.

Правильность начисления пособий будет проверяться по следующей схеме:

-

получив единый ежеквартальный расчет, ФНС передаст необходимые сведения ФСС;

-

Фонд соцстраха проверит корректность расчетов в результате камеральной или выездной проверки;

-

отчет отправят в ФНС;

если проверка выявила проблемы – ФНС направит страхователю требование об уплате недостающих взносов. Если отчет признан удовлетворительным, то будет либо зачет платежей либо, при необходимости – их возврат.

Описанная схема будет действовать до 31.12.2018 г. только в тех регионах, где еще не действует схема уплаты взносов напрямую в ФСС. С 01.01.2019 г. процедура возмещения будет упразднена, а все регионы будут получать пособия напрямую из соцстраха.

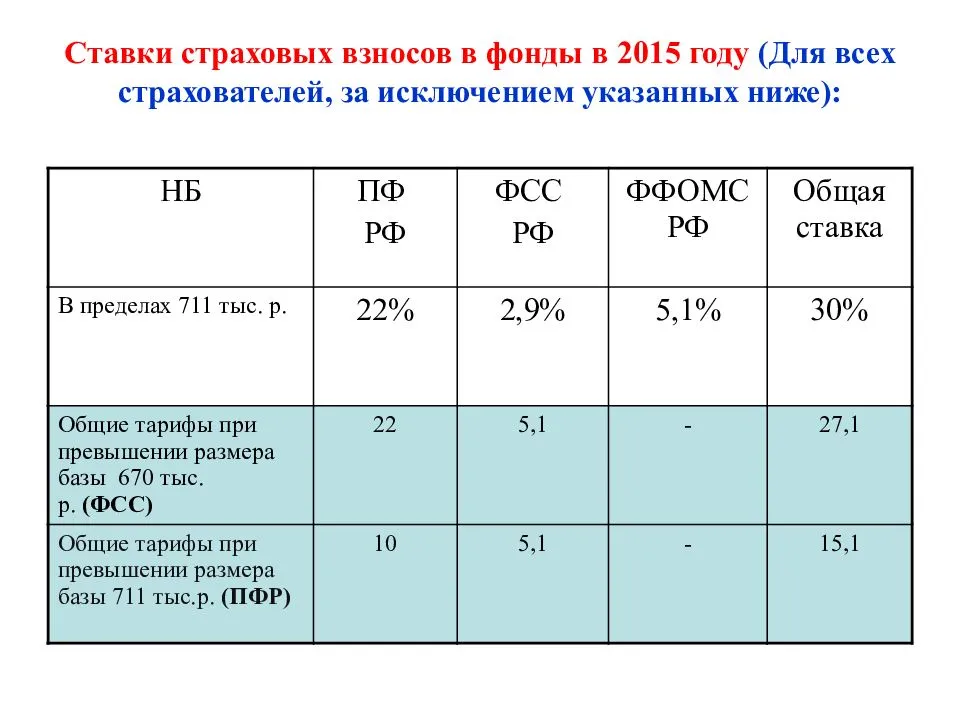

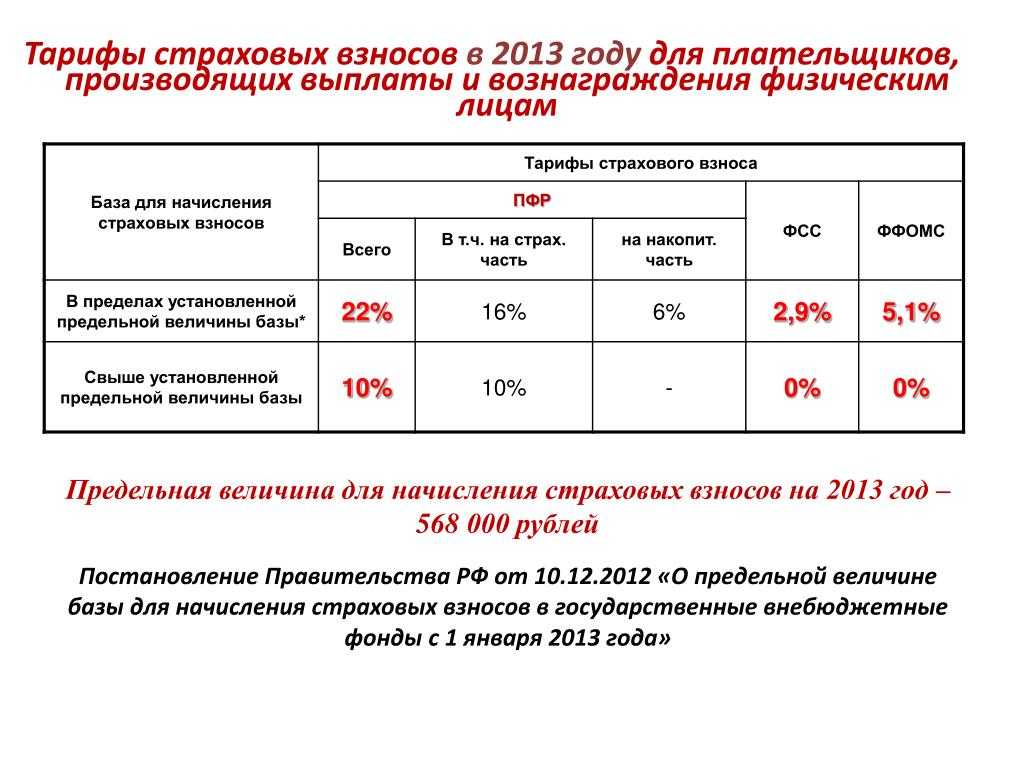

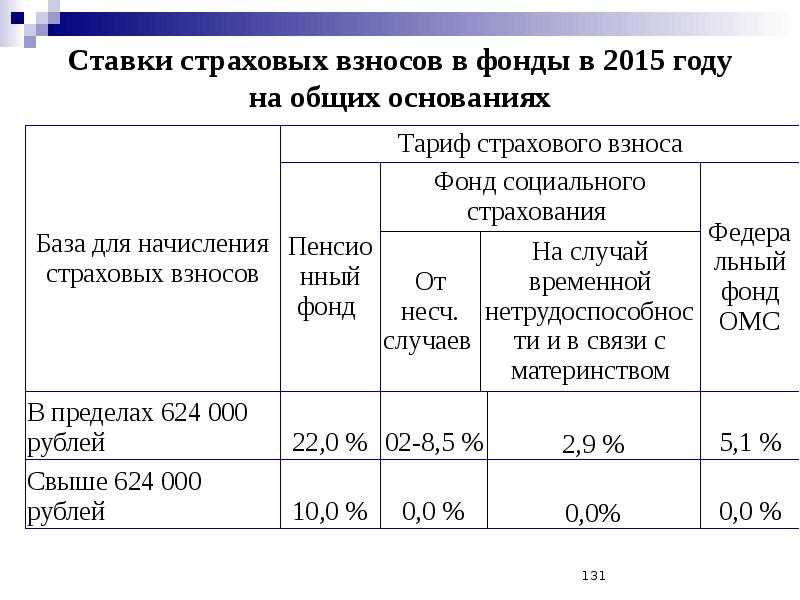

Тарифы страховых взносов

Страховые взносы во внебюджетные фонды в 2015 году необходимо начислять со всех выплат, начисленных работникам организации в рамках трудовых отношений. При этом, в пенсионный фонд взносы также необходимо оплачивать с выплат, осуществленных в рамках гражданско-правовых отношений с физическими лицами. В 2016 году страховые взносы нужно будет платить с более высокой базы.

В силу статьи 11 Федерального закона от 24 июля 2009 г. № 212-ФЗ начисление страховых взносов в 2015 году осуществлялось на день начисления выплат в пользу работников. Дата выплаты социальных пособий также определяется таким способом. Поэтому работодатели ежемесячно уменьшают начисленные в ФСС взносы, на сумму пособий работникам, начисленных в этом же месяце. При этом, не имеет значения дата фактической выплаты таких пособий. В 2016 году этот порядок не изменится.

Работодатель обязан самостоятельно определять базу для начисления страховых взносов, в отношении каждого трудоустроенного лица нарастающим итогом с начала года. Все организации, которые в 2015 году обязаны уплачивать страховые взносы по общим тарифам, применяли такой утвержденный порядок:

Взносы в Пенсионный фонд России начислялись по тарифу 22% – с выплат, которые не превышают 711 тысяч рублей, и по тарифу 10% – со всех выплат, которые больше этой суммы.

Взносы в ФСС России начислялись по тарифу 2,9% – с выплат, которые не превышают 670 тысяч рублей, и по тарифу 0% – со всех выплат, которые превышают эту сумму.

Взносы в ФФОМС начислялись по тарифу 5,1% от любой суммы выплат.

В 2016 году эти лимиты базы, облагаемой взносами, изменились. Новые лимиты утверждены постановлением Правительства РФ от 26 ноября 2015 г. № 1265. Они выглядят так:

718 тысяч рублей для взносов в ФСС (вместо 670 тысяч рублей в 2015 году);

796 тысяч рублей для взносов в ПФР (вместо 711 тысяч рублей в 2015 году).

Организации, которые имеют право на применение пониженного тарифа страховых взносов, не должны начислять страховые взносы по ставке 10% со сверхлимитных доходов в ПФР. Такая позиция выражена в письме Минтруда России от 30 января 2015 г. № 17-3/В-37. В частности, право на применение пониженных страховых взносов имеют те организации, которые применяют упрощенный режим налогообложения с льготными видами деятельности и ИТ-компании. Порядок исчисления взносов в ФФОМС в 2016 году не изменился. Лимита для таких взносов по-прежнему не предусмотрено.

Пример расчета страховых взносов в 2016 году:

Оклад главного инженера завода — 300 тысяч рублей

В январе 2016 года ему была начислена премия по итогам 2015 года в сумме 450 000 рублей. Доходы работника за январь 2016 года составили 750 000 рублей (300 000 + 450 000).

Начисляем взносы:

-

в ПФР на сумму 750 тысяч рублей по ставке 22% = 165 000 рублей

-

в ФСС на сумму 718 тысяч рублей по ставке 2,9% и на сумму 32 тысячи рублей по ставке 0% = 20 822 рубля

- в ФФОМС на сумму 750 тысяч рублей по ставке 5,1% = 38 250 рублей

Итого работодатель оплатит в фонды за главного инженера: 189 672 рубля.

Пониженные тарифы

Некоторые плательщики страховых взносов имеют право на применение пониженных тарифов страховых взносов. Право на применение пониженных страховых взносов необходимо подтверждать при проверке из ФСС или ПФР. Писать заявления или предоставлять какие-либо документы в территориальные управления фондов до этого не нужно. Таких плательщиков можно разделить на три большие группы:

Разработчики инновационных технологий и те организации, которые их внедряют;

Представители малого бизнеса;

Некоммерческие и благотворительные организации.

В 2015 году из перечня организаций-страхователей, которые имеют право на применяющих пониженных тарифов страховых взносов были удалены некоторые категории. Таким образом, как в 2015, так и в 2016 году больше не имеют право снижать страховые тарифы:

все сельхозпроизводители, включая плательщиков ЕСХН;

родовые общины и организации, которые занимаются традиционным хозяйствованием и произведениями народного художественного промысла;

общественные организации инвалидов;

средства массовой информации.

Обычные работодатели потеряли право применять пониженные тарифы страховых взносов к выплатам в пользу инвалидов.

При этом тарифы страховых взносов «заморозили» на три года — в силу Федерального закона от 28 ноября 2015 г. № 347-ФЗ они не изменятся до конца 2018 года.

Взносы ИП за себя

Начнём с суммы, которую обязаны платить за себя индивидуальные предприниматели на всех налоговых режимах, кроме НПД. Размер страховых взносов в 2020 году для этой категории установлен статьёй 430 НК РФ.

Минимальная сумма за полный год составляет 40 874 рублей, она складывается из:

- 32 448 рублей – на пенсионное обеспечение;

- 8 426 рублей – на медицинское обеспечение.

Если доход ИП превысит 300 000 рублей за год, надо перечислить ещё и дополнительный взнос на пенсионное обеспечение. Рассчитывается эта сумма как 1% от дохода свыше установленного лимита. Например, при годовом доходе в 750 000 рублей дополнительный взнос составит (750 000 – 300 000) * 1%) 4 500 рублей.

Что касается социального страхования на случай временной нетрудоспособности и материнства, то эти взносы предприниматели платят за себя в добровольном порядке. Чтобы претендовать на такие выплаты со следующего года, надо заранее подать в своё отделение ФСС заявление и перечислить взносы по тарифу (МРОТ * 2,9% * 12). Например, для получения социальных пособий в 2021 году надо до конца 2020 года заплатить 4 221,24 руб.

Плательщики страховых взносов

Было: ст. 5 Федерального закона № 212-ФЗ.

Стало: ст. 419 НК РФ.

Согласно пп. 1 п. 1 ст. 419 НК РФ плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования и производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

При этом пп. 2 данного пункта содержит более детализированный перечень плательщиков, не производящих выплаты физическим лицам: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, медиаторы, патентные поверенные и иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой.

Как и прежде, в ситуации, когда плательщик взносов относится одновременно к нескольким категориям, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

К сведению

Налоговый кодекс не содержит положений, согласно которым федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов (п. 2 ст. 5 Федерального закона № 212-ФЗ).

Оплата страхвзносов в 2022 году

Страховые взносы требуется уплачивать ежемесячно — не позже 15-го числа месяца, идущего за месяцем начисления. Если срок выпадает на праздник или выходной, он переносится на первый рабочий день после него (п. 7 ст. 6.1 НК).

Важно! В 2022 году применяется метод прямых выплат ФСС, а потому взносы на ВНиМ нельзя уменьшать на социальные расходы работодателя (пособия и больничные). Однако, некоторые из их можно возместить — оплату дополнительных дней по уходу за ребенком-инвалидом, пособие на погребение

Оплату таких выплат производит работодатель, а затем возмещает их из ФСС в заявительном порядке.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Нововведения по уплате страхвносов

Уплата НДС в 2022 году

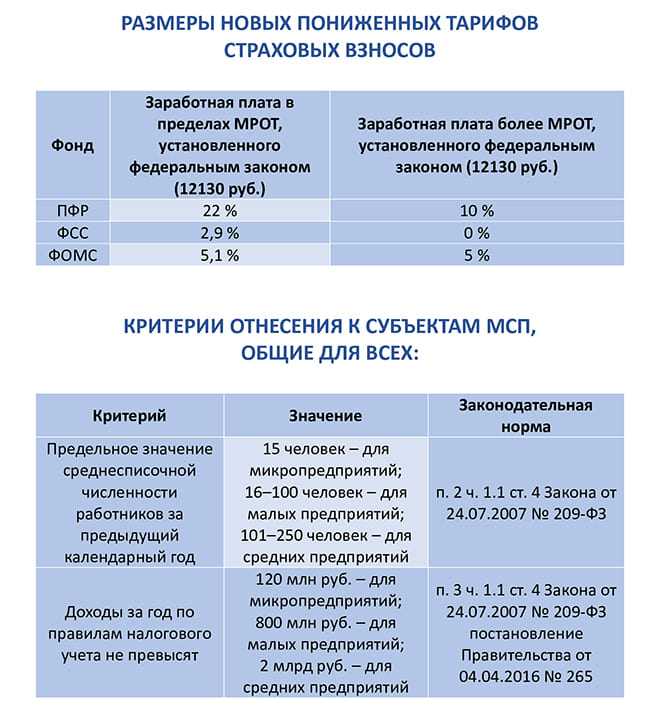

Пониженные тарифы страхвзносов в 2022 году

В 2022 году субъекты МСП в сфере общепита получили новые льготы по страхвзносам, при условии, что они соответствуют критериям, указанным выше по коду ОКВЭД, среднесписочной численности, размеру доходов и среднего заработка.

Иные компании, включенные в реестр МСП, имеют право применять пониженные тарифы. Их размер — 15% с выплат сверх МРОТ (аа. 17 п. 1 ст. 427 НК). А в пределах лимита страхвзносы считаются по стандартной ставке 30%.

Для перехода на льготные тарифы страхвзносов субъекты МСП не подают заявление. Кроме того, право на сниженные тарифы не зависит от кода ОКВЭД, указанного в реестре МСП (Письмо ФНС от 12.08.2020 г. № СД-4-3/12972). Для использования права необходимо лишь быть включенным в реестр МСП.

Расчет страхвзносов для этих плательщиков производится таким образом:

|

Часть зарплаты в пределах МРОТ |

Часть зарплаты свыше МРОТ |

|

|

Тариф взносов для субъекта МСП |

|

|

|

Общий размер тарифов по страхованию |

30% в пределах МРОТ |

15% с суммы зарплаты свыше МРОТ |

Внимание! Пониженные ставки страхвзносов (15%) — долгосрочная мера поддержки субъектов МСП. Окончательный срок ее действия пока не определен.

База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам

Было: ст. 8 Федерального закона № 212-ФЗ.

Стало: ст. 421 НК РФ.

База для исчисления страховых взносов для плательщиков страховых взносов – работодателей определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом. В базу для исчисления страховых взносов не включаются выплаты, освобожденные от обложения взносами (их перечень приведен в ст. 422 НК РФ).

Предельная величина базы для исчисления страховых взносов. Согласно п. 3 ст. 421 НК РФ для плательщиков, производящих выплаты физическим лицам, устанавливаются:

- предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эта предельная величина подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в РФ (п. 4);

- предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование. На период 2017 – 2021 годов такая предельная величина устанавливается с учетом определенного на соответствующий год размера средней заработной платы в РФ, увеличенного в 12 раз, и применяемых к нему повышающих коэффициентов на соответствующий календарный год (п. 5).

Повышающие коэффициенты согласно п. 5 ст. 421 НК РФ установлены в следующих размерах.

|

Период |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|---|---|---|---|---|---|

|

Коэффициент |

1,9 |

2,0 |

2,1 |

2,2 |

2,3 |

Предусмотрено, что с 2022 года предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование подлежит ежегодной индексации с 1 января соответствующего года с учетом роста средней заработной платы в РФ.

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Обратите внимание

Положение п. 5 ст. 421 НК РФ не применяется при исчислении страховых взносов:

- на обязательное пенсионное страхование по дополнительным тарифам, установленным ст. 428 НК РФ;

- на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности согласно ст. 429 НК РФ.

Определение базы для исчисления страховых взносов при осуществлении выплат в натуральной форме. В данном случае база для исчисления страховых взносов определяется как стоимость выданных товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, предусмотренном ст. 105.3 НК РФ (п. 7 ст. 421 НК РФ). При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов и из нее исключается частичная оплата физическим лицом стоимости полученных им товаров (выполненных для него работ, оказанных ему услуг).

К сведению

В пунктах 8 – 9 ст. 421 НК РФ прописан порядок определения базы для начисления страховых взносов в части, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения науки, литературы, искусства.

Объект обложения страховыми взносами

Было: ст. 7 Федерального закона № 212-ФЗ.

Стало: ст. 420 НК РФ.

Пунктом 1 ст. 420 НК РФ предусмотрено, что объектом обложения страховыми взносами для организаций и ИП – работодателей признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1) в рамках трудовых отношений и по гражданско-правовым договорам, предмет которых – выполнение работ, оказание услуг;

2) по договорам авторского заказа в пользу авторов произведений;

3) по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

При этом не являются объектом обложения страховыми взносами:

- выплаты по гражданско-правовым договорам, предметом которых признается переход права собственности или иных вещных прав на имущество, и договорам, связанным с передачей в пользование имущества (имущественных прав), за исключением договоров, перечисленных в пп. 2, 3 п. 1 ст. 420 НК РФ (п. 4 ст. 420 НК РФ);

- выплаты в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, которое расположено за пределами территории РФ (п. 5 ст. 420 НК РФ);

- выплаты добровольцам в рамках исполнения заключаемых в соответствии со ст. 7.1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» гражданско-правовых договоров на возмещение расходов добровольцев, за исключением расходов на питание в размере, превышающем размеры суточных, предусмотренные п. 3 ст. 217 НК РФ (п. 6 ст. 420 НК РФ);

- выплаты иностранным гражданам и лицам без гражданства по трудовым договорам или гражданско-правовым договорам, предмет которых – выполнение работ, оказание услуг, в связи с участием в мероприятиях по подготовке и проведению в РФ чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года (п. 7 ст. 420 НК РФ).

К сведению

Выплаты по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, заключаемым с ИП, не относятся к объекту обложения страховыми взносами.

Объект обложения страховыми взносами

В соответствии со статьей 420 НК РФ для плательщиков – организаций и индивидуальных предпринимателей, производящих выплаты и вознаграждения в пользу физических лиц, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам и т.п.). К таким взносам относятся взносы, уплачиваемые в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг.

Для плательщиков – физических лиц, производящих выплаты и вознаграждения в пользу физических лиц, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения по трудовым договорам (контрактам) и по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг в пользу физических лиц (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам и т.п.).

Объектом обложения страховыми взносами для плательщиков, не производящих выплаты и иные вознаграждения физическим лицам, признается минимальный размер оплаты труда, установленный на начало соответствующего расчетного периода, а в случае, если величина дохода такого плательщика за расчетный период превышает 300 тысяч рублей, объектом обложения страховыми взносами также признается его доход.