- Комментарий к статье.

- П.7 ст.420 НК РФ

- Страховые взносы

- Общее и различия между налогами, сборами и взносами

- Материалы одного дела

- Взносы по налоговому законодательству

- Частные уроки и уборка помещений: когда взносы не уплачиваются

- Объект обложения страховыми взносами

- Ответственность за неуплату страховых взносов

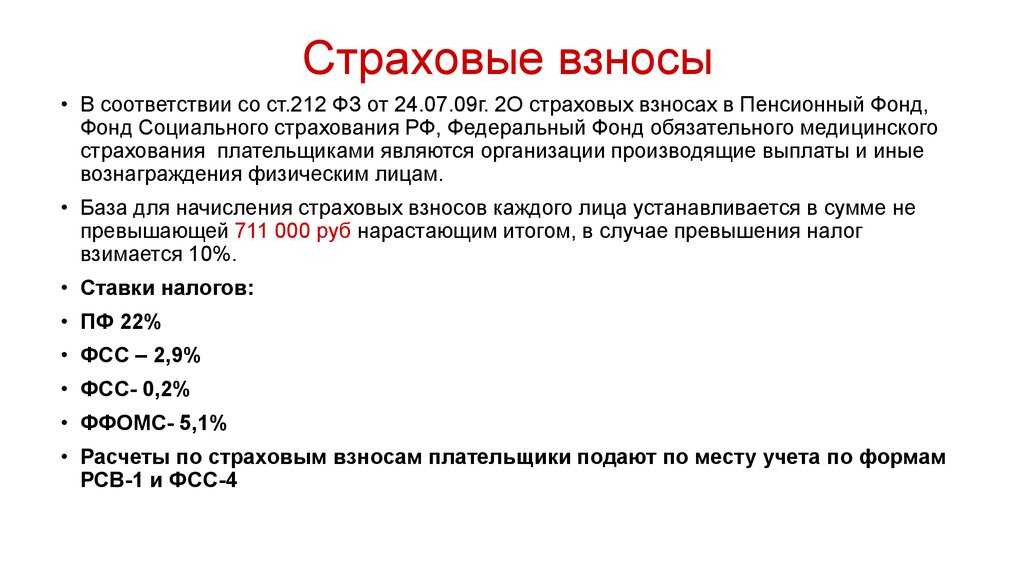

- Плательщики страховых взносов

- Об обжаловании решений и действий внебюджетных фондов

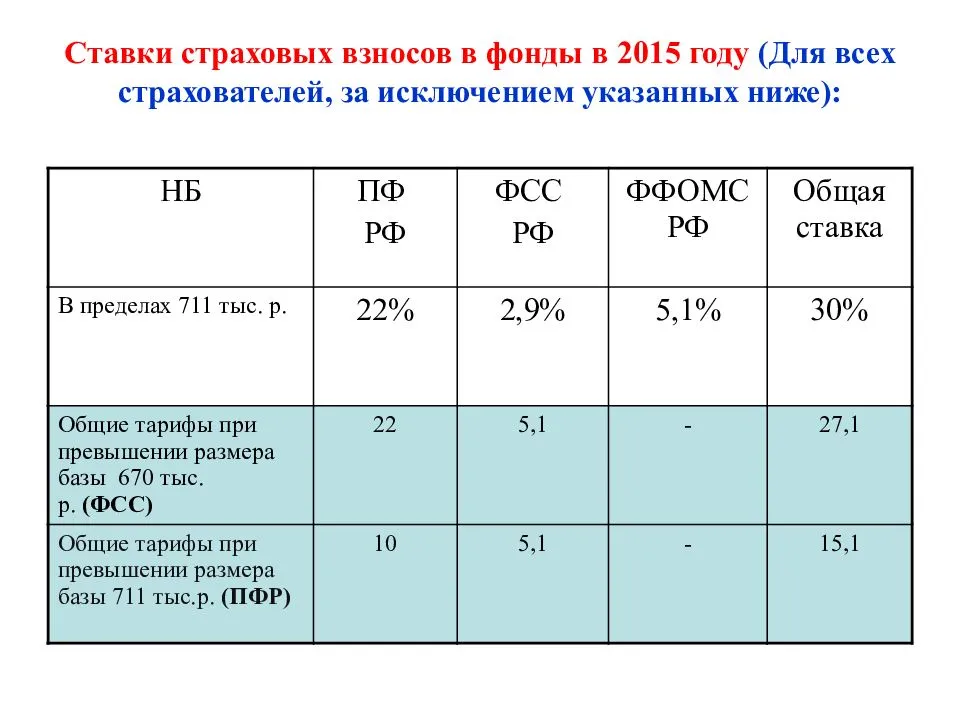

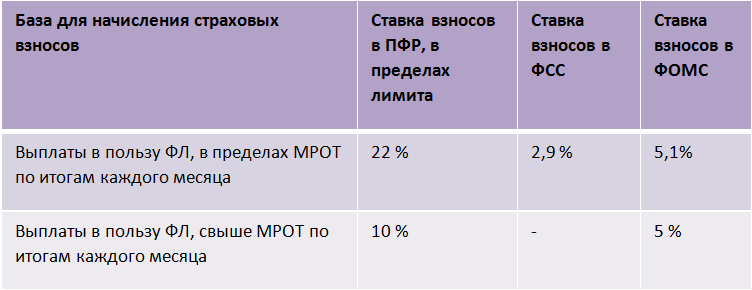

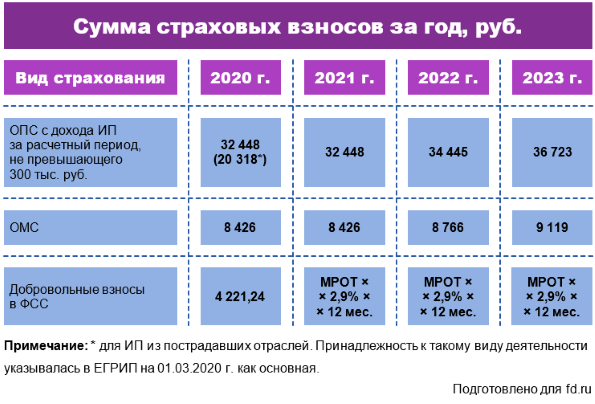

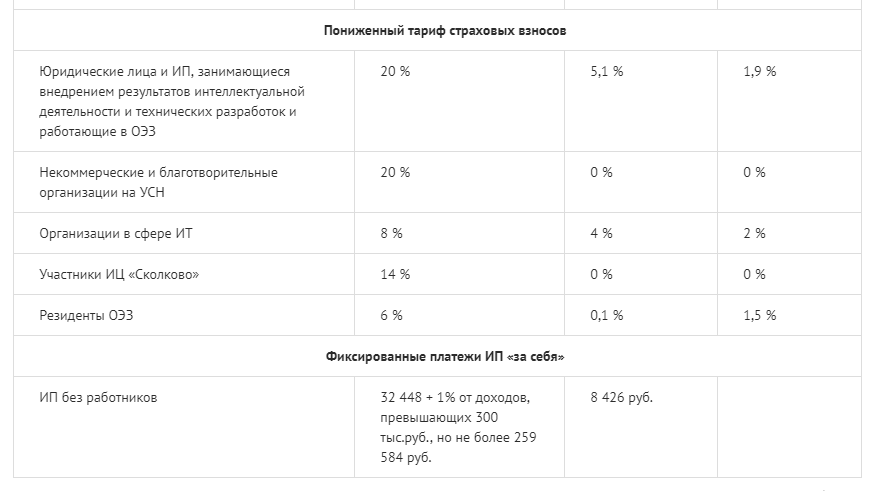

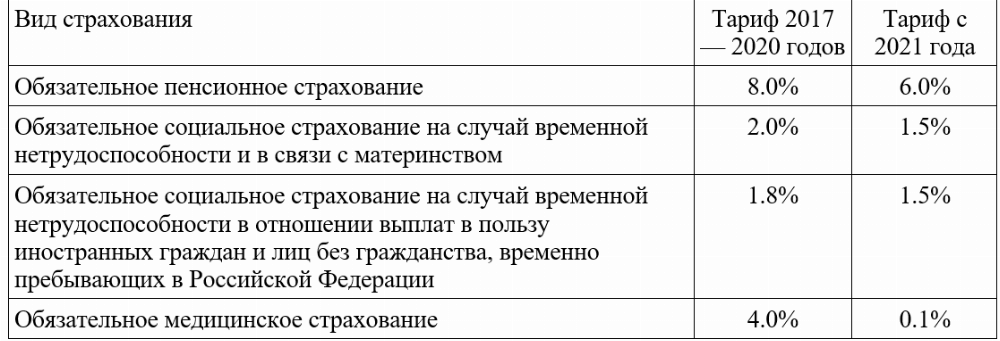

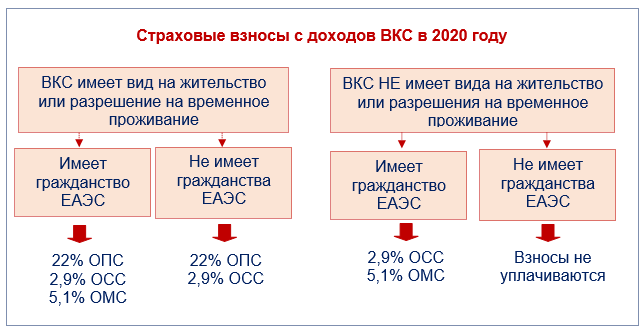

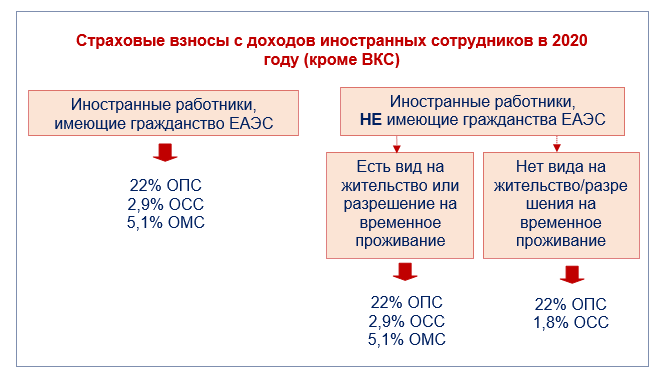

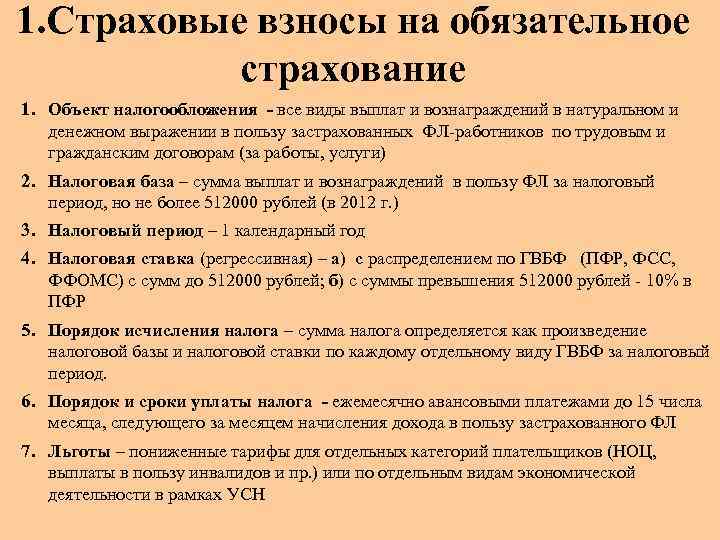

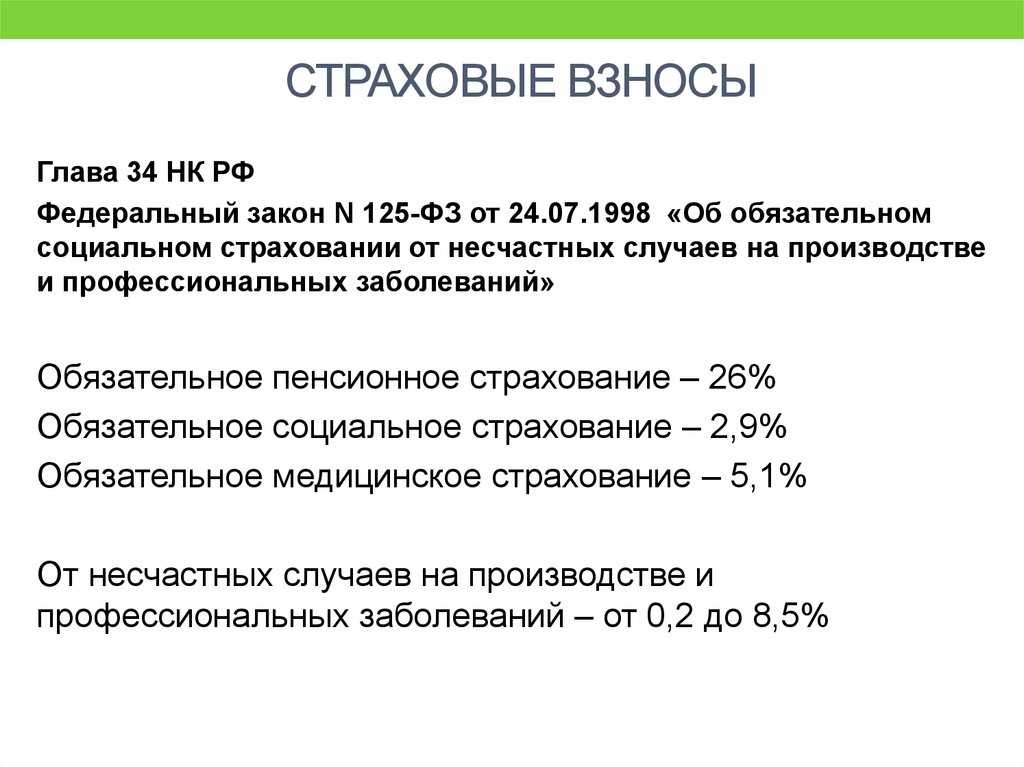

- Тарифы страховых взносов

- Расчет фиксированных взносов

Комментарий к статье.

1. Договор — это сделка, то есть действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ).

Необходимо разграничивать понятия «договор» и «обязательство». Обязательства возникают из договора, вследствие причинения вреда, вследствие неосновательного обогащения, а также из иных оснований, указанных в ГК РФ (ст. 307 ГК РФ).

2. Статья 154 ГК РФ разделяет все сделки на односторонние и многосторонние. При этом многосторонние сделки называются договорами.

Договоры в свою очередь можно разделить на:

— двухсторонние;

— многосторонние.

Для заключения двухсторонних сделок необходимо выражение согласованной воли двух сторон (двусторонняя сделка). Для многосторонних сделок необходимо выражение согласованной воли трех или более сторон (многосторонняя сделка).

К договорам применяются правила о двух- и многосторонних сделках, предусмотренные гл. 9 ГК РФ, если иное не установлено самим ГК РФ.

3. В силу п. 3 комментируемой статьи к обязательствам, возникшим из договора, применяются общие положения об обязательствах (ст. ст. 307 — 419 ГК РФ), если иное не предусмотрено:

1) правилами гл. 27 ГК РФ;

2) правилами об отдельных видах договоров, содержащимися в ГК РФ.

4. Судебная практика:

— Обзор судебной практики Верховного Суда Российской Федерации N 3 (2015) (утв. Президиумом ВС РФ 25.11.2015) (см. вопрос 10);

— Постановление Суда по интеллектуальным правам от 15.01.2016 N С01-1228/2014 по делу N А40-118770/2013 (о взыскании неустойки по лицензионным договорам);

— Постановление Арбитражного суда Дальневосточного округа от 24.06.2016 N Ф03-2364/2016 по делу N А73-10231/2015 (о взыскании долга и пени за просрочку платежей по договору на подачу и уборку вагонов);

— Постановление Арбитражного суда Западно-Сибирского округа от 26.07.2016 N Ф04-2713/2016 по делу N А27-19858/2015 (об истребовании из чужого незаконного владения транспортных средств);

— Постановление Арбитражного суда Поволжского округа от 14.07.2016 N Ф06-10660/2016 по делу N А57-4392/2014 (о признании договора аренды нежилых помещений и актов взаимозачета ничтожными сделками);

— Постановление Арбитражного суда Северо-Кавказского округа от 07.12.2015 N Ф08-8304/2015 по делу N А32-45083/2014 (о признании дополнительного соглашения к договору на выполнение подрядных работ незаключенным).

Ссылки по теме:

Статья 419. Плательщики страховых взносов

Статья 428. Дополнительные тарифы страховых взносов для отдельных категорий плат…

Статья 432. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщ…

Статья 429. Тарифы страховых взносов для отдельных категорий плательщиков на доп…

П.7 ст.420 НК РФ

Не признаются объектом обложения страховыми взносами выплаты иностранным гражданам и лицам без гражданства по трудовым договорам или по гражданско-правовым договорам, которые заключаются с FIFA (Federation Internationale de Football Association) и предметом которых являются выполнение работ, оказание услуг, а также выплаты, производимые волонтерам по гражданско-правовым договорам, которые заключаются с FIFA, дочерними организациями FIFA, Организационным комитетом «Россия-2018» и предметом деятельности которых является участие в мероприятиях, предусмотренных Федеральным законом от 7 июня 2013 года № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», на возмещение расходов волонтеров в связи с исполнением указанных договоров в виде оплаты расходов на оформление и выдачу виз, приглашений и аналогичных документов, оплаты стоимости проезда, проживания, питания, спортивной экипировки, обучения, услуг связи, транспортного обеспечения, лингвистического сопровождения, сувенирных изделий, содержащих символику чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, проводимых в Российской Федерации. (В редакции федеральных законов от 30.10.2017 № 303-ФЗ, от 01.05.2019 № 101-ФЗ)

8. Не признаются объектом обложения страховыми взносами выплаты, осуществляемые по 31 декабря 2020 года включительно иностранным гражданам и лицам без гражданства UEFA (Union of European Football Associations), дочерними организациями UEFA, Российским футбольным союзом, локальной организационной структурой, коммерческими партнерами UEFA, поставщиками товаров (работ, услуг) UEFA и вещателями UEFA, определенными Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», по трудовым договорам о выполнении работы, связанной с мероприятиями по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренными указанным Федеральным законом, и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), связанных с мероприятиями по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренными указанным Федеральным законом. (Пункт введен — Федеральный закон от 01.05.2019 № 101-ФЗ)

(Статья введена — Федеральный закон от 03.07.2016 № 243-ФЗ)

←статья 419 НК РФстатья 421 НК РФ→

Страховые взносы

Главной целью существования внебюджетных фондов является обеспечение поддержки населения в социальном плане. За счет имеющихся средств гражданам РФ предоставляется определенное бесплатное медицинское обслуживание, производятся пенсионные выплаты наименее защищенным слоям населения. Начисление пенсий происходит при наступлении некоторых условий: по достижению определенного возраста, по инвалидности и прочих.

Перечисление страховых взносов обеспечивает пополнение следующих внебюджетных фондов:

- пенсионный фонд (ПФ);

- фонд социального страхования (ФСС);

- фонд медицинского страхования (ФОМС).

Общее и различия между налогами, сборами и взносами

Налоги, сборы и обязательные страховые взносы являются обязательными денежными платежами государству со стороны граждан и организаций.

С точки зрения государства разница между налогами, сборами и взносами весьма существенна. Налоги, сборы и взносы собираются разными государственными структурами. Расходуются они также разными государственными структурами (не обязательно теми же, которые их собирают) и на разные нужды.

Взаимоотношения, возникающие по поводу взимания налогов, сборов и обязательных страховых взносов между плательщиками и государственными структурами, регулируются разными законодательными актами. Для налогов и сборов главным законодательным актом является Налоговый кодекс. А для обязательных страховых взносов — Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Несмотря на то что НК РФ регулирует исчисление не только налогов, но и сборов, в названии кодекса сборы не упоминаются. Это связано с тем, что для государства сборы имеют второстепенное значение, а для плательщика разница между налогами, сборами и взносами невелика.

Цель взимания платежа, государственные нужды, на которые будет потрачен тот или иной налог, сбор или взнос, воспринимается плательщиком как абстракция. Основное значение для плательщика имеет размер изымаемой у него денежной суммы. Обычно плательщик относится ко всем этим платежам как к неизбежности и заинтересован в том, чтобы поменьше заплатить.

По поводу налогов и сборов плательщик чаще всего взаимодействует с налоговой инспекцией — территориальным подразделением Федеральной налоговой службы. Сама Федеральная налоговая служба подчиняется Минфину России, которое, в свою очередь, подчиняется Правительству РФ.

При уплате обязательных страховых взносов плательщик взаимодействует со следующими внебюджетными государственными фондами:

- Пенсионный фонд РФ;

- Фонд социального страхования РФ. Обязательные страховые взносы также уплачиваются Федеральному фонду обязательного медицинского страхования. Однако плательщик взносов не взаимодействует с указанным фондом непосредственно. Сторону государства при уплате взносов в эти фонды представляет Пенсионный фонд.

Это можно объяснить следующим:

- схема расчета взносов в Федеральный фонд обязательного медицинского страхования аналогична схеме расчета взносов в Пенсионный фонд, причем суммы взносов в фонд медицинского страхования существенно меньше;

- государство старается упростить взаимодействие граждан и организаций с государственными органами.

Несмотря на то что по поводу уплаты налогов и сборов, с одной стороны, и обязательных страховых взносов, с другой плательщик взаимодействует с разными государственными структурами и на основании разных законодательных актов, техника этого взаимодействия аналогична. Меры принуждения и наказания, применяемые в отношении плательщика, уклоняющегося от своих обязанностей, также аналогичны.

Материалы одного дела

Можно сделать вывод, что, если какая-либо выплата, произведенная работодателем лицу, состоящему с ним в трудовых отношениях, прямо не поименована в ст. 9 Закона N 212-ФЗ, значит, она подлежит обложению страховыми взносами. Именно такой подход проявили работники Управления ПФР Смоленской области при проверке общества с ограниченной ответственностью «Газпром Трансгаз Санкт-Петербург» (далее — общество).

В ходе проверки фондом было выявлено, что общество не включило в базу для исчисления страховых взносов за 2010 г. некоторые виды выплат, произведенных в пользу своих работников, в частности:

- единовременное пособие в связи с выходом на пенсию;

- дополнительную материальную помощь в связи со смертью членов семьи;

- материальную помощь одиноким матерям (отцам), вдовам, воспитывающим детей без мужа (жены);

- материальную помощь работникам, являющимся многодетными матерям (отцами);

- материальную помощь работникам, имеющим на иждивении ребенка-инвалида;

- частичную компенсацию стоимости стоматологических услуг.

По результатам проверки фондом составлен акт и принято решение о привлечении общества к ответственности за совершение нарушения законодательства РФ о страховых взносах.

Решением фонда общество привлечено не только к ответственности, предусмотренной ч. 1 ст. 47 Закона N 212-ФЗ. Кроме ответственности за неполную уплату страховых взносов фонд привлек плательщика к ответственности за представление в этой части недостоверных сведений в соответствии с ч. 3 ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ).

Основанием для принятия решения явился вывод фонда о том, что в нарушение ст. ст. 7, 8, 9 Закона N 212-ФЗ общество не включало в базу для начисления страховых взносов вышеназванные выплаты.

Не согласившись с решением фонда, общество обратилось в Арбитражный суд Смоленской области с заявлением о признании его недействительным. Однако суды трех инстанций не поддержали позицию плательщика страховых взносов и признали решение фонда соответствующим действующему законодательству.

Отказывая в признании недействительным решения фонда, суды исходили из того, что спорные выплаты, произведенные в рамках трудовых отношений, не входят в установленный ст. 9 Закона N 212-ФЗ перечень выплат, не подлежащих обложению страховыми взносами, в связи с чем на основании ч. 1 ст. 7 и ч. 1 ст. 8 Закона N 212-ФЗ подлежат включению в облагаемую базу.

При этом вывод судов о том, что спорные выплаты произведены в рамках трудовых отношений, был основан на анализе ст. ст. 15, 16, 40, 41, 56, 57, 135 Трудового кодекса РФ, предусматривающих понятие трудового договора, заработной платы и т.д. Таким образом, определяющим моментом при принятии решений судами трех инстанций был вывод о том, что спорные выплаты произведены в рамках трудовых отношений.

Взносы по налоговому законодательству

Взносы, которые делают организации и работники, имеют целью создание основы для разрешения широкого спектра вопросов социального характера. Так, объекты налогообложения по страховым взносам формируют фонды для выплат пенсий, пособий по инвалидности, при беременности и родам, оплаты несчастных случаев и лечения различных заболеваний.

Таким образом, страховые отчисления являются важным фактором и одной из составляющей части социальной политики государства. Это своего рода гарантия достойного качества жизни людей в будущем, независимо от складывающихся обстоятельств.

Частные уроки и уборка помещений: когда взносы не уплачиваются

Закон от 30.11.2016 № 401-ФЗ дополнил п. 3 ст. 422 НК РФ подпунктом, в котором указаны не подлежащие обложению страховыми взносами выплаты.

Данная норма применяется только для выплат, которые получены физлицами в 2017–2018 годах и соответствуют нижеперечисленным условиям:

- доход получен в результате расчета между физическими лицами (не ИП) за оказание услуг для личных нужд;

- получатель дохода уведомил налоговиков (схема уведомления описана в п. 7.3 ст. 83 НК РФ);

- физлицо выполнило работу самостоятельно (не привлекая наемную силу).

К перечню услуг для личных нужд отнесены:

- уборка жилых помещений;

- ведение домашнего хозяйства;

- репетиторство;

- присмотр за лицами, нуждающимися в постоянном постороннем уходе (детьми, пожилыми людьми, больными — по заключению медучреждения).

Данный перечень может расширяться, если региональные власти посчитают нужным включить в него дополнительные услуги подобного рода (для личных, домашних и иных нужд) и примут соответствующий закон.

Как региональное законодательство может влиять на налоговую нагрузку и возможность неприменения онлайн-касс, говорится в статьях:

- «Перечень освобожденных от онлайн-касс населенных пунктов»;

- «Перечень имущества, облагаемого по кадастровой стоимости».

Объект обложения страховыми взносами

Для организаций и индивидуальных предпринимателей объектом обложения признаются выплаты и иные вознаграждения, начисляемые:

- в пользу физических лиц, работающих по гражданско-правовым договорам и трудовым договорам, предметом которых является выполнение работ, оказание услуг, за исключением вознаграждений, начисленных в пользу индивидуальных предпринимателей, адвокатов, нотариусов и иных лиц, которые осуществляют частную практику;

- по договорам:

- авторского заказа;

- об отчуждении исключительного права на произведения науки,

- литературы, искусства;

- издательскому лицензионному договору;

- лицензионному договору о предоставлении права использования

- произведения науки, литературы, искусства;

- в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с действующим законодательством.

Ответственность за неуплату страховых взносов

Законодательно порядок начисления страховых взносов и необходимость их уплаты регулируются Федеральным законом № 212 ― ФЗ от 24.07.2009 г. Учитываются перечисления в такие внебюджетные фонды, как ФСС, ПФ, ФФОМС.

При нарушении сроков уплаты взносов налогоплательщики будут оштрафованы в размере 20% от недополученной вовремя суммы. Если при этом будет выявлен умысел субъекта при занижении облагаемой базы, штрафные санкции могут возрасти до 40% от суммы взносов.

В случаях, когда не соблюдены сроки сдачи отчетности по начисленным страховым взносам за предыдущие периоды, работодателям придется оплатить штраф, величина которого может достигать 30% от суммы к уплате.

Закон № 212 ― ФЗ остается актуальным до конца 2016 года. Но уже с начала 2017 года он теряет силу.

Согласно новым правилам контроль за начислением и уплатой страховых взносов вновь возлагается на органы ФНС. С этими целями подготовлена и вступает в силу глава 34 НК РФ. При этом основные принципы начисления страховых взносов и определения облагаемой базы останутся теми же. Предполагаемые изменения затронут порядок и сроки сдачи отчетности, будет действовать новая форма расчетов.

Плательщики страховых взносов

Плательщиками, в обязанности которых входит расчет и уплата взносов, выступают, как правило, работодатели. В данном случае к ним относятся все субъекты, использующие наемный труд. Это могут быть организации, учреждения и ИП.

Однако встречаются и исключения. Работодатели, использующие наемный труд в рамках договоров подряда, вправе не начислять на выплаченные доходы работников взносы в ФСС. То же относится и к перечислениям по «травматизму», которые учитываются лишь в случаях, если их расчет предусмотрен условиями существующего договора.

Помимо работодателей перечисление страховых взносов обязаны совершать и ИП, даже не имеющие работников. В данном случае они обязаны совершать фиксированные страховые выплаты (ПФ и ФФОМС) за себя индивидуально.

Не начисляют страховые взносы и те, кто имеет договора на совершение работ или оказание услуг с индивидуальными предпринимателями.

К категории лиц, в обязанности которых входит перечисление взносов на соц.страхование, относятся и физические лица, статуса ИП не имеющие. Это граждане, которые заключили договора подряда с иными лицами, а также выплачивающие по каким-либо причинам заработную плату наемным работникам.

Начисление взносов производится в следующих случаях:

| Получатель взносов | Работодатель в рамках трудовых договоров | Работодатель, использующий труд по договорам подряда | ИП |

| ПФ | Да | Да | Да |

| ФФОМС | Да | Да | Да |

| ФСС | Да | Нет | Нет |

| ФСС «травматизм» | Да | В зависимости от условий договора | Нет |

Если субъект экономической деятельности подходит под несколько категорий плательщика взносов, то перечислять денежные средства в фонды необходимо по всем основаниям. Так, работодателю ― ИП необходимо оплатить взносы за работников и себя лично.

Об обжаловании решений и действий внебюджетных фондов

В заключение хочется напомнить, что порядок обжалования решений и действий органов внебюджетных фондов несколько отличается от порядка обжалования, предусмотренного налоговым законодательством. В частности, Законом N 212-ФЗ не предусмотрено процедуры апелляционного обжалования, в ходе которой сам факт обращения с апелляционной жалобой приводит к тому, что решение не вступает в законную силу, а следовательно, не подлежит исполнению (по нему не выставляется требование, не производятся дальнейшие процедуры принудительного взыскания).

Зачастую плательщики страховых взносов, подавая в вышестоящие органы жалобы на решение о привлечении к ответственности, ошибаются, планируя свои дальнейшие действия, связанные с исполнением оспариваемого решения. Многие плательщики не исполняют спорное решение, поскольку уверены, что поданная ими жалоба приостанавливает его действие. На самом деле все совершенно не так.

Решение о привлечении к ответственности вступает в силу по истечении 10 дней со дня вручения его организации (ее уполномоченному представителю), в отношении которой оно было вынесено (ч. 12 ст. 39 Закона N 212-ФЗ).

Страхователи вправе обжаловать решения и иные акты территориальных органов ПФР или ФСС РФ, если они нарушают их права (ст. 53 Закона N 212-ФЗ).

При этом положения Закона N 212-ФЗ не предусматривают, что подача жалобы в вышестоящий орган ПФР приостанавливает действие уже вынесенного решения о привлечении фирмы к ответственности. Поэтому страхователи должны быть готовы к тому, что контролирующие органы в установленный законом срок предъявят требование об уплате и по истечении срока исполнения требования предъявят суммы, доначисленные по результатам проверки, к взысканию со счета.

Е.Алтухова

Заместитель начальника

Управления ПФР

г. Томска

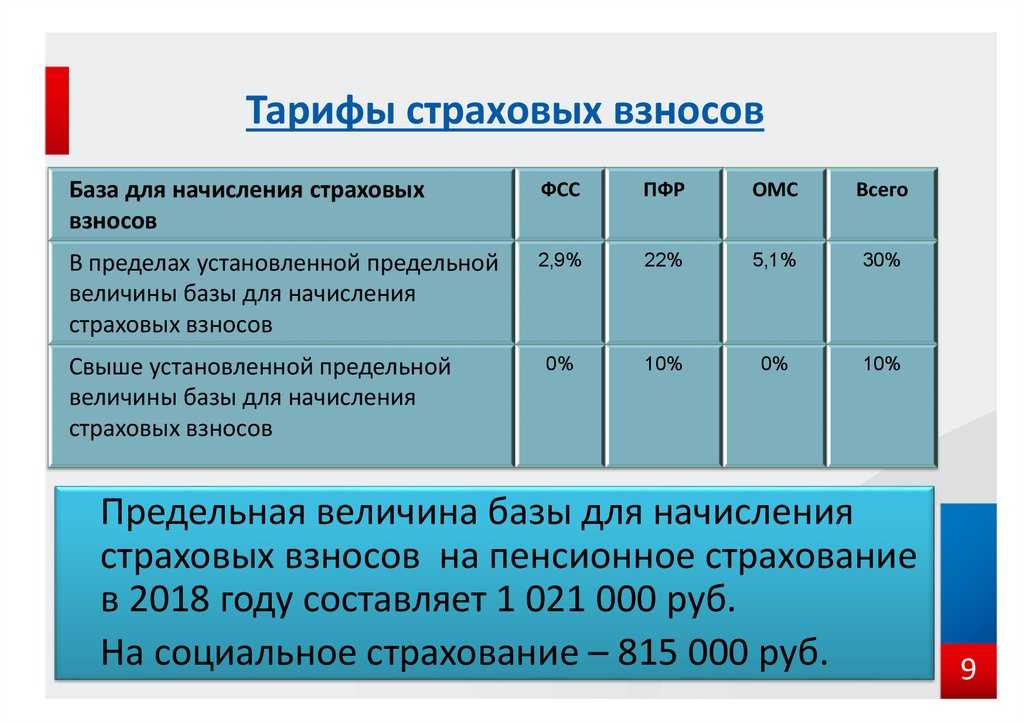

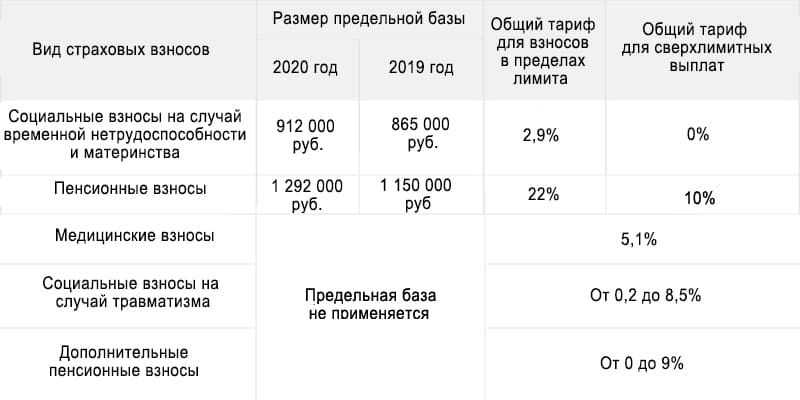

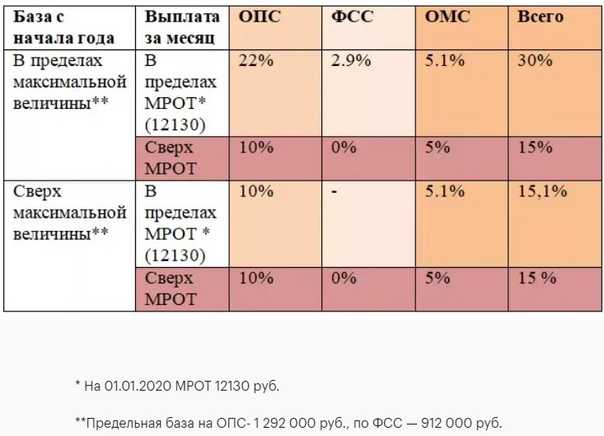

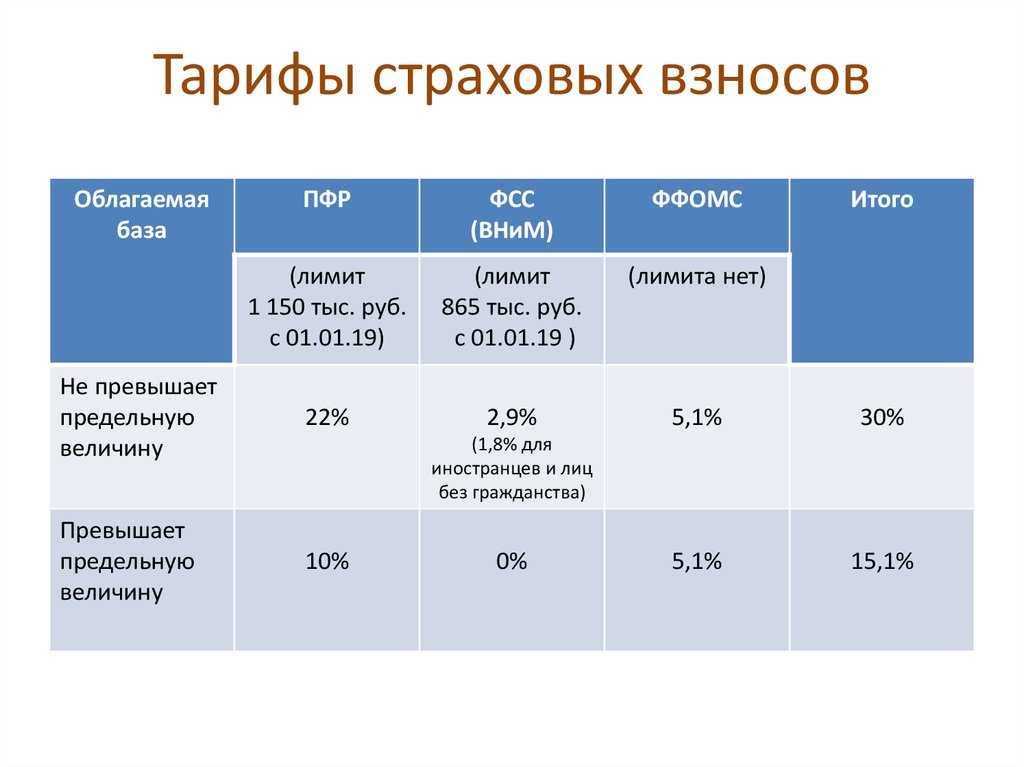

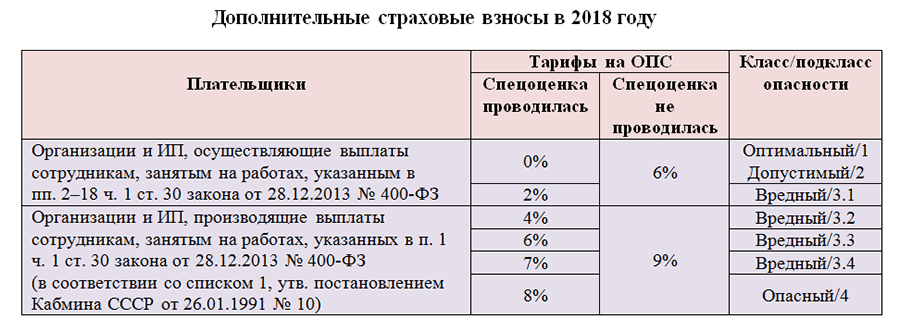

Тарифы страховых взносов

Налогообложение в стране осуществляется по единым правилам, обязательным для всех субъектов хозяйствования, деятельность которых в любой форме связана с товарно-денежными отношениями.

Отчисления проводятся в процентах от заработной платы и дохода предприятия. Повторно налогами чистая прибыль и дивиденды, если это общество соучредителей и инвесторов, не облагается.

Существуют тарифы, которые подразделяются по таким категориям плательщиков страховых взносов:

- Компании, организации, индивидуальные предприниматели. Учитываются трудовые договоры, контракты, авторское право и переход собственности на произведения творческого и научного характера.

- Физические лица, использующие труд наемных рабочих. Проходящая по банковским счетам оплата за оказанные услуги.

- Лица, работающие индивидуально, без привлечения рабочих и помощников. Это нотариусы, брокеры, адвокаты и прочие самозанятые граждане.

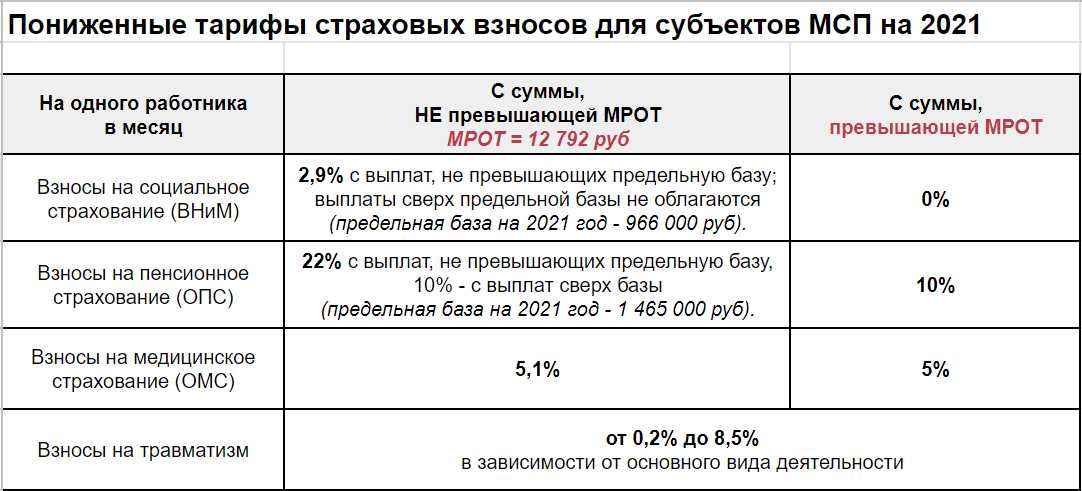

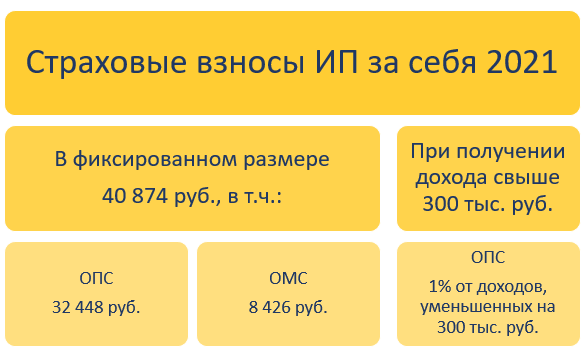

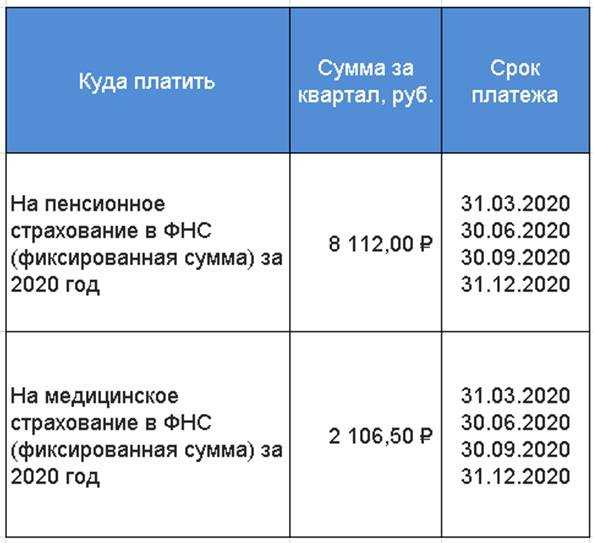

Расчет фиксированных взносов

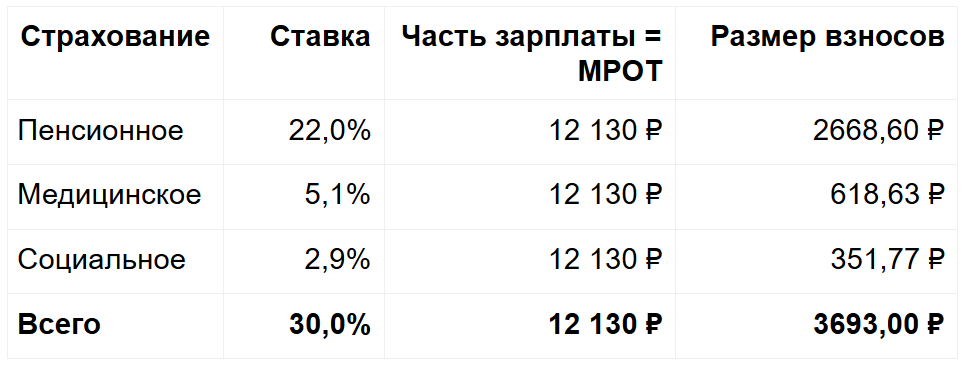

На размер страховых выплат не всегда влияет полученный доход. Относительно индивидуальных предпринимателей сохраняются размеры фиксированных выплат страховых взносов до достижения определенной суммы доходов. Объем необходимых взносов утверждается ежегодно, зависит от величины МРОТ.

В 2016 году ИП выплачивают 26% в ПФ от суммы минималки ежемесячно и 5,1% в ФФОМС от МРОТ. Учитывая, что значение этого показателя на начало 2016 года имело значение 6204 рубля, всем ИП необходимо перечислить в течение года в ПФ 6204 руб.*12 мес.*26%=19356,48 рублей, в ФФОМС ― 6204 руб.*5,1%*12 мес.=3796,85 рублей.

При достижении уровня доходов за год сверх 300 000 рублей потребуется заплатить еще 1% с полученной разницы в ПФ, но не более суммы 154 851,84 руб., рассчитанной исходя из МРОТ в 8-кратном размере.

Пример. ИП Азаренко В. М. за 2016 год получил доход от своей деятельности в размере 545 650 рублей. Какой объем денежных средств ему требуется перечислить в фонды?

Исходя из действующего размера фиксированных платежей необходимо перечислить 19356,48 рублей и 3796,85 рублей соответственно в ПФ и ФФОМС. Учитывая, что доход превысил общеустановленный предел для расчета на 245 650, потребуется заплатить дополнительно в ПФ 245 650 *1% = 2456,50 рублей.