- Страховой случай

- В какой форме выплачивается страховое возмещение – ТОП-4 основных вида

- Вид 1. Пособие по временной нетрудоспособности

- Вид 2. Страховые выплаты

- Вид 3. Оплата расходов на восстановление здоровья и реабилитацию сотрудника предприятия

- Вид 4. Дополнительные расходы

- Законодательство

- Каким образом выплачивается страховое возмещение

- Облагается ли налогом страховое возмещение

- Как рассчитывается?

- Пример расчета

- Вопросы и ответы по ОСАГО

- НПА, регулирующие страхование в системе МВД

- Порядок проведения расчета ущерба

- Каков размер страховой суммы

- Порядок расчета: пример

- Базовые условия выплаты возмещения

- Как насчитывается пенсия на сегодняшний день

- Нормативно-правовая база

- Общий порядок расчета пенсионных выплат

- Расчет суммы страховой выплаты по ОСАГО

- Выплата в случае смерти пострадавшего в ДТП

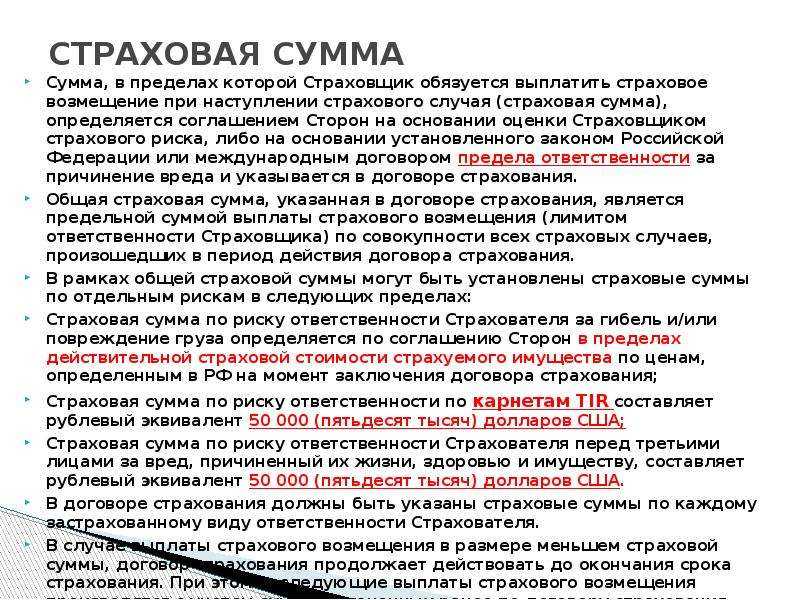

- Страховая сумма

- Альтернативный взгляд на функцию страховой суммы

- Ситуации, когда страховая выплата не будет осуществлена

- Основные виды

- Пособие по временной нетрудоспособности

- Единовременная страховая выплата

- Ежемесячная страховая выплата

- Оплата дополнительных расходов по реабилитации

- Документы, необходимые для назначения единовременной страховой выплаты

- Смерть заемщика в качестве страхового случая по кредиту

- Пакет документов

- Срок подачи заявления в страховую компанию

Страховой случай

Страховым случаем в имущественном страховании считается любой случай нарушения имущественных интересов клиента. В России имущественные интересы страхуют от порчи или полной гибели в результате несчастных случаев, неблагоприятных инцидентов, природных катастроф.

Для получения компенсации событие должно быть признано страховым, то есть соответствующим определенным условиям. Иначе клиент получит отказ в возмещении вреда. Вот основные условия признания случая таковым:

- договор страхования должен действовать на момент происшествия;

- условия, при которых соглашение вступает в силу, должны быть в нем однозначно прописаны;

- пострадавшее имущество должно быть застраховано. Обычно в полисе приводится перечень объектов, на которые распространяются правоотношения. В особом порядке заключается и действует договор на страхование имущества без описи, например товаров на складе;

- причины и место наступления события должны соответствовать договору;

- документы, подтверждающие наступление случая достаточны и доказательны для определения обстоятельств дела.

На основании предоставленных клиентом документов компания, руководствуясь результатами собственной проверки или независимых экспертов (оценщиков) решает, считать ли случай страховым и в каком объеме выплачивать возмещение.

В какой форме выплачивается страховое возмещение – ТОП-4 основных вида

Возмещение убытков, в какой бы форме оно не производилось, не должно превышать размера реального ущерба, причиненного страхователю.

Правда, в некоторых случаях (например, при медстраховании), оценить действительный ущерб довольно сложно. В таких договорах сразу указывается определенная сумма выплат или объём услуг, который должен быть оказан страхователю.

Рассмотрим основные разновидности компенсации по страховке.

Вид 1. Пособие по временной нетрудоспособности

Компенсация на период нетрудоспособности, возникшей в результате травмы или болезни, предусмотрена обязательными медицинскими и социальными страховками, а также полисами добровольного страхования жизни и/или здоровья.

Вид 2. Страховые выплаты

Деньги выплачиваются согласно договору – ежемесячно либо единовременно. Страховщик начинает выплачивать положенную сумму после того, как страхователь предъявит все документы, необходимые для подтверждения страховой ситуации.

Каждая компания подсчитывает общий размер страховых выплат за отчетный период. Этот показатель служит своего рода подтверждением добросовестности страховщика. Данные о выплатах находятся в открытом доступе либо на сайте организации, либо на официальных федеральных ресурсах.

Вид 3. Оплата расходов на восстановление здоровья и реабилитацию сотрудника предприятия

Пособия по временной нетрудоспособности часто недостаточно для покрытия расходов на поправку здоровья. Поэтому полисы предусматривают оплату медицинской, социальной или профессиональной реабилитации пострадавшего.

Обязательные социальные и медстраховки далеко не всегда могут обеспечить полноценное лечение и восстановление здоровья страхователя. Но зато полисы добровольного страхования жизни гарантируют полный объём терапевтической и дополнительной помощи.

Виды такой помощи весьма многочисленны:

- дополнительные услуги диагностического и лечебного характера (физиотерапевтические процедуры, исследования, массаж и другие мероприятия, рекомендованные лечащим врачом);

- лекарства – бесплатно или по льготным ценам;

- особый режим питания при лечении в стационаре;

- санаторно-курортная терапия + оплата расходов на билеты;

- дополнительный оплачиваемый отпуск;

- протезирование и обеспечение медтехникой.

Больше сведений по этой теме – в статье «Страховой медицинский полис».

Вид 4. Дополнительные расходы

Если экспертная комиссия установила, что страхователю требуются дополнительные виды помощи или особый уход, компания должна предоставить ему такие услуги в надлежащем объёме. При условии, конечно, что это предусмотрено договором.

Например, если больному из провинции требуется операция в столичной клинике, страховщик должен оплатить расходы на транспортировку и лечение.

Законодательство

Законодательно расходование бюджета фонда по соц. страхованию граждан, за которых производятся отчисления работодателями, определено Федеральным законом № 417 от 19.12.2016 г.

О расходовании бюджетных средств на социальное страхование в 2020 году вступит в силу другой нормативно-правовой акт – Федеральный закон № 364 от 05.12.2017 г.

Закон о соц. страховке трудоустроенных лиц на случай нетрудоспособности и наступления факта материнства имеет номер 255, принят он 29.12.2006 г. на федеральном уровне. Данный источник права имеет в своем содержании все особенности расчета и получения единовременной страховой выплаты.

По вопросам формирования страховой компенсации при получении травмы в результате несчастного случая или при развитии заболевания из-за условий труда необходимо обращаться к Федеральному закону № 125 от 24.07.1998 г.

Каким образом выплачивается страховое возмещение

Способ оплаты страхового возмещения – важное условие договора

На него стоит обратить первое внимание, так как от него зависит, каким образом вы получите средства

В РФ существует три основных варианта выплат:

- Пропорциональное. В этом случае возмещение высчитывается в процентах от суммы страхования. Например, стоимость автомобиля 360 000 рублей. Застрахован он на 290 000 рублей. В результате ДТП оценщик определил, что транспортное средство понесло ущерб на 30% от его цены. Сумма выплаты составит 30%*290000 = 87 000 рублей;

- По первому риску. Тогда выплачивается из расчета реального ущерба без учёта процентов от суммы страхования.

- На основе франшизы. Такой договор означает, что часть убытков вы будете восстанавливать за свой счёт. К примеру, в полисе указано, что ущерб, равный или менее 15 000 рублей, оплачивается собственником объекта, а всё, что свыше – берёт на себя страховая фирма. При оформлении подобного договора страховщики нередко предлагают пониженные тарифы по сравнению с двумя предыдущими типами возмещения. В этом случае при оценённом ущербе в 35 000 рублей, 15 000 рублей вы оплачиваете из собственного кармана, а оставшиеся 20 000 рублей возмещает вам страховщик.

Способы возмещения обычно зависят от объекта страхования и прописываются в полисе.

Также существует два вида выплат на основе условий договора страхования:

- Единовременные. В пределах границ действия договора. Выплачиваются при наступлении страхового события одним платежом. Сюда относят, например, страхование жилья или транспорта;

- Периодические. Например, раз в месяц. Такой порядок выплаты характерен при страховании жизни. Дожитие до определённого возраста гарантирует выплату ежемесячной ренты страховой компанией.

Облагается ли налогом страховое возмещение

Многие задаются вопросом, является ли страховая выплата доходом и подлежит ли она обложению налогом.

Согласно статье 213 Налогового кодекса в расчет НДФЛ включается полученное возмещение, кроме того, которое выплачено по договору обязательного страхования. Например, возмещение, выплаченное по полису ОСАГО, в расчет включено не будет, а вот выплаты по КАСКО нужно включать в состав доходов. Однако налог будет взиматься не с полной суммы, а лишь с положительной разницы между суммой возмещения и размером ущерба.

Что касается юридических лиц, то они являются плательщиками налога на прибыль либо находятся на упрощенной системе налогообложения. Порядок их расчета определяется статьями 247, 249 и 250, в соответствии с которым страховые выплаты включаются в расчет базы налога в качестве дохода. Однако размер ущерба, понесенного организацией, включают в состав расходов и поэтому размер налога, подлежащего к уплате в бюджет, рассчитывается исходя из разницы между суммой страхового возмещения и убытков, причиненных имуществу компании в результате страхового случая.

Обязанность по удержанию НДФЛ при выплате страхового возмещения по договору страхования ложится на налогового агента, т.е. на компанию-страховщика. Если это невозможно, налоговый агент обязан не позднее чем через месяц с даты окончания налогового периода уведомить фискальный орган, а также самого налогоплательщика об этом. В таком случае физическое лицо указывает сумму, полученную от страховщика, если она превышает размер ущерба, в декларации и выплачивает с нее подоходный налог в размере 13%.

Будем благодарны за лайк и репост нашей статьи!

Читайте далее по теме возмещения по ОСАГО: прямое и натуральное возмещение в 2022 году.

Как рассчитывается?

Ежемесячная страховая выплата определена в виде среднего размера месячной заработной платы потерпевшего лица откорректированной с учетом коэффициента, определяющего степень утраты работоспособности и способности выполнять профессиональные обязанности. При расчете параметра учитываются все типы вознаграждений и премий, в том числе доход, полученный в результате деятельности по совмещению и по другим типам договоров. Полученная прибыль работником учитывается только в случае, если с нее были уплачены страховые взносы. В расчет включаются суммы до удержания обязательных платежей. Если в регионе применяются уточняющие коэффициенты, то размер страховой выплаты определяется с их учетом.

Пример расчета

В результате несчастного случая в литейном цеху здоровье гражданина Игнатьева П.П. получило значительный вред. В заключении МСЭ было указано, что степень потери его работоспособности равна 78%. По результатам проведенного расследования было решено назначить гражданину ежемесячную выплату в размере 106 275 рублей ((1 635 000 х 78%) / 12). При расчете использовались следующие показатели:

- Сумма всех видов заработка за последний год — 1 635 000;

- Степень потери трудоспособности — 78%;

- Количество месяцев — 12.

Поскольку законодательно установлен лимит ежемесячной выплаты в размере 75 182 рублей, то из средств ФСС пострадавший гражданин будет получать только эту сумму, а остаток в размере 31 093 рублей будет обязан покрывать непосредственно работодатель.

То есть для расчета величины среднемесячного заработка необходимо знать размер общего дохода за 12 месяцев, предшествующих событию. Месячные периоды, отработанные не в полном объеме могут быть заменены на предыдущие. Если человек на момент происшествия проработал на предприятии меньше года, то в расчетах учитываются параметры его фактического времени деятельности. При оформлении страхового обеспечения по смерти потерпевшего, страховая выплата рассчитывается с учетом количества претендентов на нее. Из общей суммы высчитывается доля пострадавшего, а оставшаяся величина равномерно разделяется между претендентами. Компенсация не подлежит пересмотру. Исключением являются ситуации:

- Изменение перечня лиц, которые вправе претендовать на страховое обеспечение в случае смерти пострадавшего;

- Корректировка степени утраты профпригодности;

- Индексация;

- Уточнение данных о полученных в отчетном периоде доходах.

Максимальное значение страхового обеспечения ежемесячного характера не может превышать отметки в 75 182 рубля (согласно ст.6 ФЗ №417 от 19.12.2016). При назначении выплат по нескольким страховым эпизодам, общая сумма выплаты не может превышать граничные размеры. Индексация выплат проводится ежегодно. Она подлежит пересмотру на правительственном уровне каждый год в феврале в соответствии со значениями экономического индикатора индекса потребительских цен. Максимальные величины устанавливаются федеральным законодательством о бюджете страховщика.

Вопросы и ответы по ОСАГО

Когда виноваты 2 водителя?

Страховые выплачивают по 50% каждому пострадавшему-виновнику по ГК РФ (ст.1083).

Страховые не выплачивают никому ничего, но это нарушение закона об ОСАГО и надо разбираться в суде.

Когда виновнику ДТП все равно придется платить?

Виновнику нужно оплачивать ремонт пострадавшему из своего кармана, если сумма ущерба более 400 тысяч рублей (400 т.р. выплатит страховая, а оставшаяся часть ложится на виновника аварии).

Если ПДД были нарушены и страховая воспользовалась правом регресса (см. начало статьи).

Если есть КАСКО

Если есть КАСКО вам покроют убытки в любом случае.

Если вы виновник: ОСАГО займется пострадавшим, а КАСКО — вами.

Если вы пострадавший: вас “починят” КАСКО и ОСАГО вдвоем.

НПА, регулирующие страхование в системе МВД

Необходимость социальной защиты данной категории со стороны государства обусловлена спецификой выполняемой работы, в том числе предполагающей высокую степень риска причинения вреда здоровью или гибели.

Постановление Правительства РФ от 29.07.98 № 855 раскрывает полный перечень травм для выплаты страховки сотрудникам МВД, при наличии которых выплачиваются страховые суммы застрахованным военнослужащим, порядок и условия предоставления выплат по страховке.

Отметим, что денежная компенсация положена не только самому пострадавшему, но и членам его семьи (ст. 4 Закона № 52).

Порядок проведения расчета ущерба

Процедура производится специалистами страховой компании на основании предоставленных документов. Также его могут проводить:

- Аджастер, являющийся независимым лицом по оценке ущерба.

- Страховой брокер.

- Аварийный комиссар.

Основанием для проведения расчета становится признания страховщиком наступления страхового случая. В каждой ситуации используется принцип проведения расчета по конкретному риску.

Каков размер страховой суммы

В каждом случае размер выплачиваемой суммы определяется индивидуально в зависимости от составленного договора и конкретного риска. Так, наступление инвалидности при страховании здоровья, жизни или потенциальной травмы может привести к выплате до 750 тысяч рублей.

Сломанный палец при правильно оформленных документах тоже становится причиной выплат. Небольшой ущерб приводит к выплате порядка 5% от общей суммы страхования.

Порядок расчета: пример

В случаях медицинского страхования действует принцип фиксации в договоре суммы возмещения. Если сумма в договоре не указывается, как это часто бывает, например, при страховании имущества, виды и размеры проведения страховых выплат определяются по примерной формуле:

В этом случае:

При этом размер возмещения не может превышать суммы, на которую произведено страхование. На основании этих показателей определяется индивидуальный размер страховых выплат, который выгодополучателем может быть оспорен в судебном порядке.

Базовые условия выплаты возмещения

Условия выплат по каждой страховке подробно описываются в соглашении и страховании и могут отличаться в зависимости от типа выбранной программы. Тем не менее, существуют общие страховые события, которые могут послужить требованием для выплат. К ним относят:

- гибель застрахованного по независящим от него причинам;

- утрата трудоспособности после травмы или заболевания;

- временная утрата трудоспособности;

- диагностирование критического заболевания/состояния;

- получение серьезных травм в результате несчастного случая;

- необходимость экстренного хирургического вмешательства;

- дожитие до окончания действия договора.

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Расчет суммы страховой выплаты по ОСАГО

Сумма компенсации по полису ОСАГО определяется исходя из размера полученного каждым потерпевшим вреда.

Если вещь уничтожена полностью, формула расчета будет следующей:

Сумма возмещения = Цена поврежденной вещи — Сумма износа на момент ДТП — Сумма пригодных для реализации остатков

В случае повреждения имущества сумма страховки равна расходам на его восстановление.

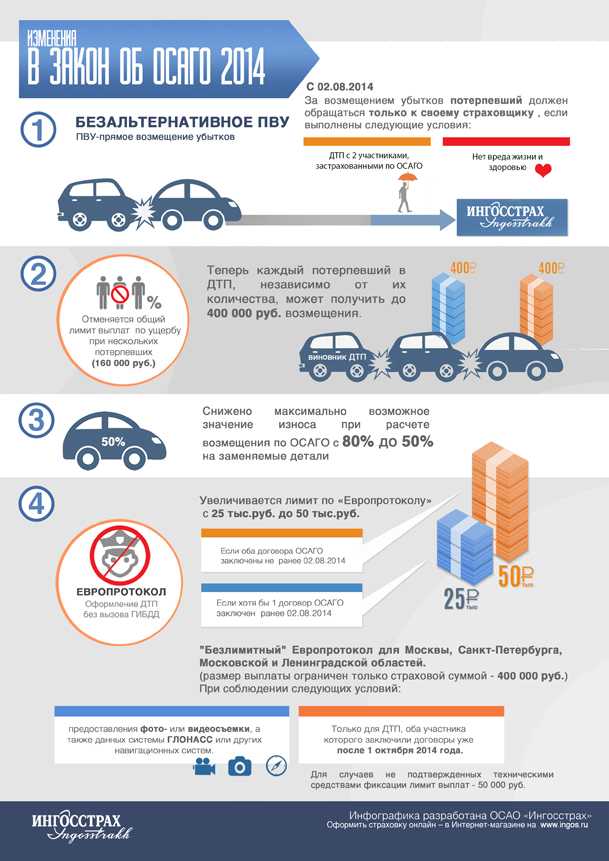

Сумма компенсации по ОСАГО не может превышать лимит, установленный законом на каждого пострадавшего:

- 400 тыс. руб. — при повреждении имущества;

- 500 тыс. руб. — в случае нанесения вреда жизни или здоровью.

Если нанесен вред здоровью потерпевшего, размер компенсации определяется согласно следующей формуле:

Сумма выплаты = Установленный законом норматив * Сумма, указанная в страховом соглашении

Если ущерб оказался больше прописанной в договоре суммы, либо самочувствие потерпевшего ухудшилось после получения выплаты, он вправе запросить сумму, превышающую максимальный лимит выплат.

По общему правилу, период выплат по ОСАГО составляет 20 дней с момента подачи документов. Если страховщик затягивает сроки, вы можете потребовать с него неустойку.

Выплата в случае смерти пострадавшего в ДТП

Не всегда ДТП заканчиваются без жертв, достаточно часто на дорогах происходят аварии с летальным исходом.

С 2018 года на получение компенсации при смерти пострадавшего могут претендовать не только лица, находившиеся на его иждивении (как было ранее), но и просто его родственники. Максимальная компенсация в случае гибели водителя составляет 500 000 рублей, из которых 25 000 – это максимум возмещения расходов на погребение, 475 000 рублей – материальная помощь семье погибшего.

Сумма возмещения 500 000 рублей – это выплата для каждого погибшего, то есть если в аварии погибло несколько человек, сумма выплат увеличивается кратно числу погибших.

Страховая сумма

Страховая сумма выплачивается единовременно или периодически клиенту, в интересах которого заключен договор. Ее назначение – обеспечивать его существование на определенном уровне. То есть она выполняет обеспечительную функцию. Личное страхование предусматривает защиту физического существования и здоровья граждан. Страховая сумма призвана поддержать уровень материального благосостояния застрахованного лица при наступлении случая, повлекшего за собой причинение вреда его жизни или здоровью.

Альтернативный взгляд на функцию страховой суммы

Существует мнение, что страховая сумма, хранящаяся на случай упомянутых рисков, выполняет восстановительную функцию, подобно возмещению поврежденного имущества. Приверженцы этой мысли исходят из предположения, что страхование физических лиц направлено на возмещение имущественного убытка, возникшего вследствие нематериального урона (для их жизни, здоровья). Такая трактовка назначения рассматриваемой выплаты несостоятельна уже потому, что к категориям «жизнь», «здоровье», не применима стоимостная оценка. Соответственно, их утрата/ухудшение не подлежит возмещению.

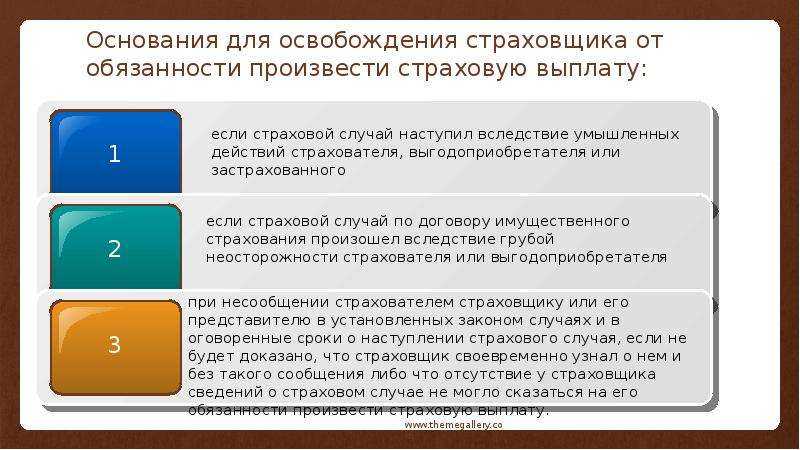

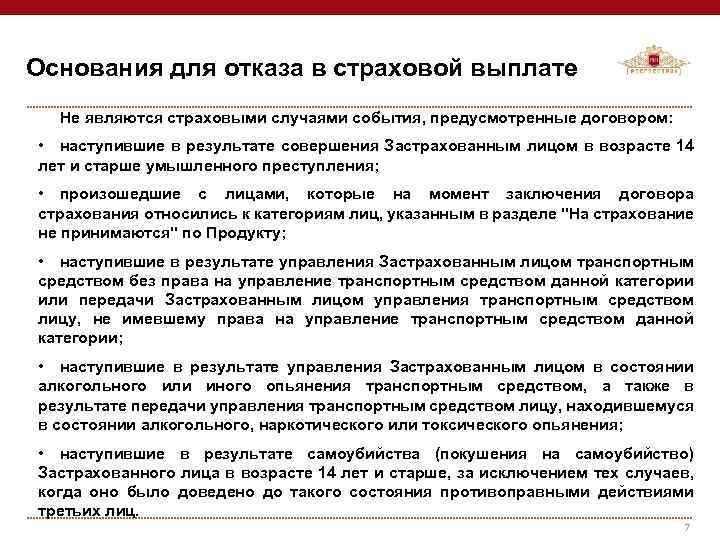

Ситуации, когда страховая выплата не будет осуществлена

Предусматривается несколько ситуаций, которые являются основанием в отказе по выплатам по страховому случаю:

- Несвоевременное направление документов без уважительной причины.

- При заключении договора застрахованным лицом были указаны ошибочные паспортные данные.

- Случай случился по вине лица, который должен получить выплаты.

- Потенциальный выгодополучатель не смог предоставить в компанию полный пакет подтверждающей документации. Страховой агент часто дает дополнительный срок для сбора нужной документации.

- Ущерб нанесен в признанным не страховым случаем.

Например, в отношении объектов недвижимости таковым признается ущерб, полученный:

- В результате ядерного взрыва и радиационного заражения.

- Нанесенный при военных действиях.

- В случае митингов и народных волнений.

Основные виды

Существует много видов обеспечения по страхованию, однако основными видами являются лишь 4. Стоит разобрать их более подробно.

Пособие по временной нетрудоспособности

Данный вид обеспечения предоставляется страхователю, чтобы частично покрыть утраченную заработную плату в ситуациях, когда исполнение своих обязанностей невозможно из-за временного ухудшения дееспособности – по болезни. В список болезней входят как обычные ОРВИ, так и более серьезные состояния, например, плановая госпитализация на операцию.

Для получения данного вида обеспечения потребуется больничный лист. Болеть «неофициально» не следует, за отсутствие на работе могут поставить прогул. Больничный можно получить у лечащего врача – он открывается в день обращения.

Выдается больничный лист сроком до 15 дней. Если же травма носит более серьезный характер, то дело отправляется на рассмотрение врачебной комиссии, где будет вынесен окончательный вердикт. По решению коллегии временная нетрудоспособность может быть продлена, однако максимальный срок составляет 10 месяцев, при некоторых обстоятельствах – 12 месяцев.

При расчете пособия берут во внимание:

- средний дневной заработок гражданина;

- сумма заработка за расчетный период;

- размер дневного пособия;

- количество дней нетрудоспособности (согласно больничному листу).

Стоит учитывать и максимальный размер данного пособия по страхованию, который каждый год варьируется в зависимости от лимита по взносам. В 2017 году сумма составляла – 755 тыс. р., а в 2018 – 815 тыс. р.

Единовременная страховая выплата

Данный вид страхового обеспечения позволяет застрахованному однократно получить возмещение. Выплаты возможны в двух случаях:

- Врачебная комиссия признала факт несчастного случая, вследствие которого была утрачена трудоспособность.

- Застрахованный погиб.

Деньги должны быть выплачены в течение 30 дней с момента вынесения вердикта врачебной коллегией. В случае же смерти застрахованного наследники смогут получить выплаты до 2-х дней с момента предоставления соответствующих документов.

Размер компенсации зависит от степени ущерба и того вреда, какой получил пострадавший в ходе негативных обстоятельств.

Максимальный размер единовременной страховой выплаты для пострадавших в 2022 году составляет 100512,29 р. В случае смерти – 1 млн.

Ежемесячная страховая выплата

Этот вид страхования обеспечивает страхователю финансовые выплаты ежемесячно до момента его реабилитации. Выплаты также производятся после вердикта врачебной комиссии или после смерти страхователя.

На размер выплат влияют:

- Средний уровень заработной платы страхователя.

- Уровень инфляции в стране.

Зарплата страхователя после ухода на больничный будет напрямую влиять на страховую компенсацию. Максимальная сумма ежемесячных выплат по страхованию на 2022 год составляет 77283,86 р.

Оплата дополнительных расходов по реабилитации

К дополнительным расходам по реабилитации относятся расходы в виде затрат на:

- медикаменты;

- лечение;

- необходимый уход;

- проезд и сопровождение страхователя.

Окончательное заключение об оплате дополнительных расходов принимает ФСС РФ. Процесс принятия и одобрения длится до 10 дней после принятия заявления. Если же орган откажет, то о причинах он уведомит в течение 3 рабочих дней.

Поводом для отказа могут послужить:

- медицинское освидетельствование не было пройдено в установленный срок;

- отказ страхователя от исполнения врачебных требований;

- смерть страхователя.

Детали оплаты определяет ФСС РФ совместно с медицинской коллегией.

Оплачиваемые расходы:

- амбулаторная помощь и госпитализация;

- врачебные услуги в реабилитации после амбулаторного лечения;

- пребывание в санатории после стационарной и амбулаторной помощи.

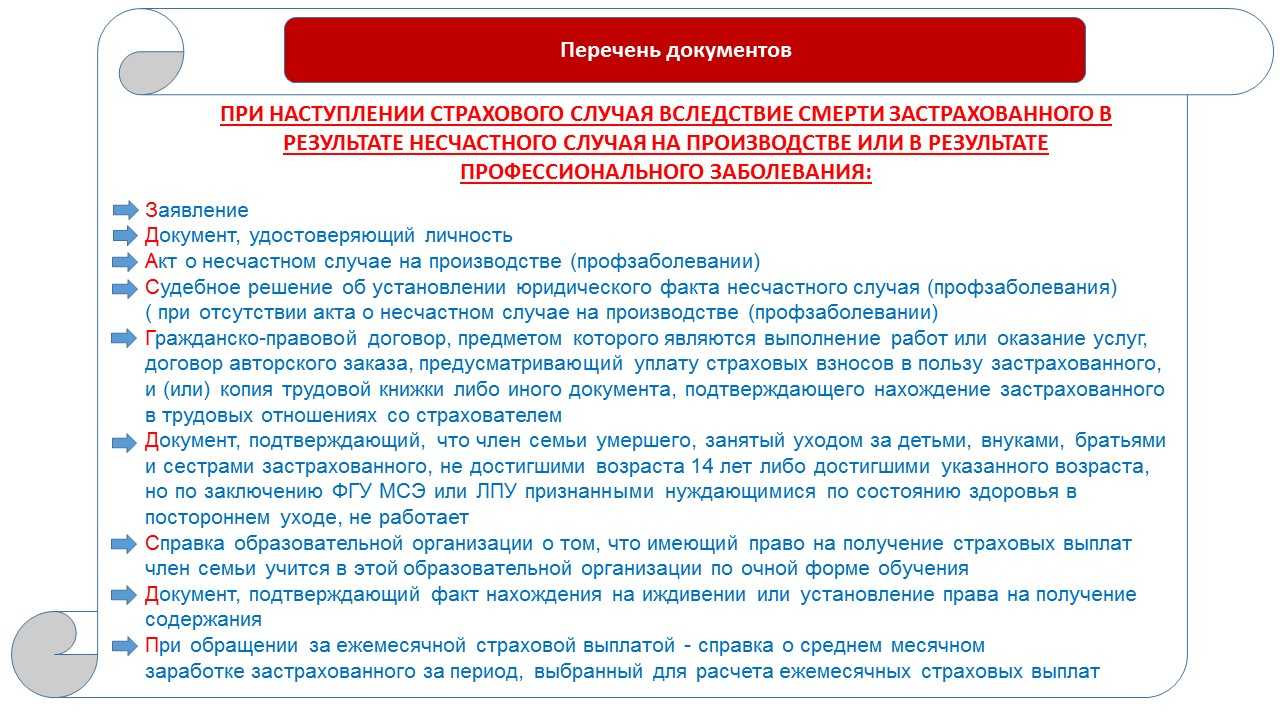

Документы, необходимые для назначения единовременной страховой выплаты

Перечень документов определяется страховщиком для каждого страхового случая

акт о несчастном случае на производстве по форме Н-1;

акт о случае профессионального заболевания ;

гражданско-правовой договор, предусматривающий уплату страховых взносов в пользу застрахованного;

копия трудовой книжки или иного документа, подтверждающего нахождение пострадавшего в трудовых отношениях со страхователем;

заключение учреждения медико-социальной экспертизы о степени утраты профессиональной трудоспособности застрахованного;

извещение лечебно-профилактического учреждения об установлении заключительного диагноза острого или хронического профессионального заболевания (отравления);

заключение центра профессиональной патологии о наличии профессионального заболевания;

свидетельство о смерти застрахованного;

справка жилищно-эксплуатационного органа, а при его отсутствии органа местного самоуправления о составе семьи умершего застрахованного;

документ, подтверждающий, что один из родителей, супруг (супруга) либо другой член семьи умершего, занятый уходом за детьми, внуками, братьями и сестрами застрахованного, не достигшими возраста 14 лет либо достигшими указанного возраста, но по заключению учреждения медико-социальной экспертизы или лечебно-профилактического учреждения признанными нуждающимися по состоянию здоровья в постороннем уходе, не работает;

справка учебного учреждения о том, что имеющий право на получение страховых выплат член семьи умершего застрахованного учится в этом учебном учреждении по очной форме обучения;

документ, подтверждающий факт нахождения на иждивении или установление права на получение содержания;

заключение учреждения медико-социальной экспертизы о связи смерти пострадавшего с несчастным случаем на производстве;

заключение учреждения медико-социальной экспертизы или медицинской организации о признании детей, внуков, братьев и сестер застрахованного, достигших возраста 14 лет, нуждающимися по состоянию здоровья в постороннем уходе.

Смерть заемщика в качестве страхового случая по кредиту

Согласно российскому гражданскому законодательству (ст. 1175), непогашенные долговые обязательства умершего заемщика переходят наследникам. В соответствии с вышеуказанной статьей, во-первых, они отвечают по ним исключительно в пределах перешедшего имущества. К примеру, если величина долга составляет 500 тыс. руб., а наследник получил лишь 200 тыс. руб., то его обязательства перед банком не могут превысить фактически перешедшей суммы.

Во-вторых, общая сумма долга, перешедшая к нескольким наследникам, по закону делится пропорционально полученным долям соответствующего наследства.

В-третьих, в случае обеспечения долга залогом (к примеру, в ситуации с автокредитом либо ипотекой) к наследникам переходит, помимо самого долга, предмет залога. Банк чаще всего легко одобряет решение о его продаже, при условии того, что необходимая для погашения кредита сумма будет незамедлительно направлена в банк. После погашения кредита наследники получают оставшуюся сумму (если таковая имеется).

В-четвертых, в ситуации, когда завещание сформировано в пользу несовершеннолетних граждан, исход таков, что они наравне с взрослыми наследниками приобретают долги умершего, которые выплачивают их законные представители (опекуны либо родители).

Пакет документов

Потерпевшей стороне необходимо строго соблюсти срок подачи заявления на возмещение ущерба по ОСАГО, причем отсутствие некоторых необходимых для обращения бумаг, как и неправильное их оформление, не является причиной отказа страховой компании в приеме документов.

Страховая обязана в день обращения (при почтовом отправлении – в течение 3 рабочих дней) сообщить заявителю о некомплектности документов и указать полный перечень необходимой документации.

На момент обращения, потерпевший должен предоставить следующий перечень документов:

- Написанное от руки владельца автомобиля заявление.

- Ксерокопия удостоверения личности, водительского удостоверения, регистрационных документов на авто (СТС, ПТС), полиса ОСАГО. Если собственник – иностранное лицо, то предоставляются нотариально заверенные и переведенные копии всех перечисленных документов.

- Документы, подтверждающие полномочия доверенного лица (в случае обращения представителя собственника авто).

- Банковская выписка с номером счета, куда будут переведены средства.

- Извещение о ДТП.

- Справку о ДТП №154, выданную подразделением ГИБДД (при оформлении ДТП сотрудниками ДПС).

- Ксерокопия протокола об административном правонарушении, заполненного сотрудником ГИБДД.

- Если возбуждено административное преследование – ксерокопия постановления.

А также, в зависимости от конкретного случая, к заявлению прикладываются:

- В случае принесения ущерба другому имуществу, кроме авто – основания для собственности (чеки, квитанции и т. п.).

- При компенсации за утрату имущества – доказательства того, что они находились в авто и основания для владения – фото их расположения, состояние после аварии, чеки на их приобретение, заключение независимой экспертизы о размере ущерба (если проводилась такая оценка).

- Если пострадавшее авто находилось в собственности по праву аренды или лизинга – соответствующие договоры.

- По выплатам за нанесенный ущерб здоровью – справки из медицинского учреждения с эпикризом, в котором все подробно расписано (характер травм, диагноз, период нетрудоспособности), а также при наличии заключение судмедэкспертизы об утрате трудоспособности, справка об установлении инвалидности, справка станции скорой помощи.

- Если пострадавший человек умер – свидетельство о его смерти.

- Выводы независимого эксперта (отчет, договор)+ квитанция об оплате его услуг.

- Если авто было эвакуировано с места ДТП – квитанция.

- При нахождении поврежденного авто на ответственном хранении – квитанция.

- Чеки на оплату почтовых расходов.

- Указать способ извещения страховой компании о наступлении страхового случая (если был звонок – то можно указать фамилию сотрудника).

Вся документация предоставляется в оригинальном и отксерокопированном варианте.

Но! Чтобы оригинальные документы не были навсегда утрачены, лучше подавать заверенные у нотариуса их копии – это допускается по правилам страхования.

К самому заявлению прикладывают список подаваемой документации, перечень оригиналов и ксерокопий.

При принятии пакета, страхователю должны дать входящий номер, его следует записать, по нему можно вести отслеживание продвижения вашего страхового дела. Можно отдельно поинтересоваться, кто конкретно будет заниматься вопросами по вашим выплатам – постарайтесь узнать его контактные данные.

Срок подачи заявления в страховую компанию

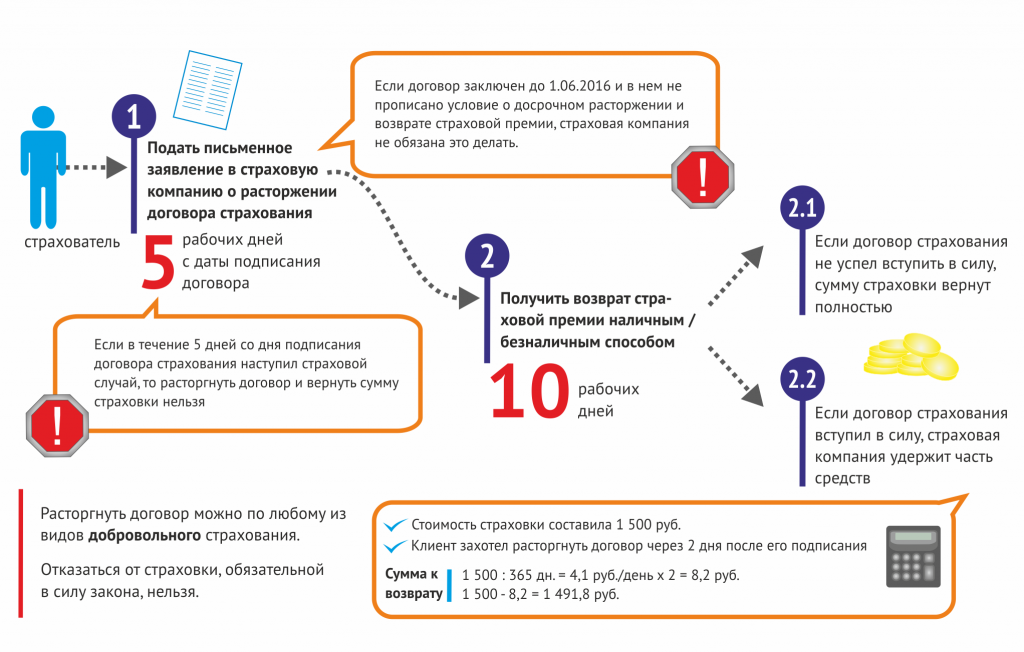

Поправки 2018 года в Федеральный Закон № 40 устанавливают, что водитель обязан предоставить страховой компании все документы о ДТП в течение 5 рабочих дней с момента аварии.

Ранее это срок составлял 15 дней, что оставляло водителям некоторый запас времени на сбор документов. Сейчас же очевидно, что затягивать процесс подачи документов в страховую на возмещение ущерба после ДТП не стоит.

Если у водителя по объективным причинам нет возможности предоставить необходимые документы в течение этого срока, он может уведомить страховщика об этом письмом, приложив к нему копию документов, которые подтверждают непреодолимые обстоятельства (больничный лист, подтверждение брони в отеле и т.п.)